Autor:@sui414, @0xallyzach, @cosmo_jiang,kompilieren@kokii_eth

Zusammenfassung

-

28-Teilungsmuster: Die DAT-Branche weist eine Potenzgesetzverteilung auf, wobei führende Projekte verschiedener Kategorien den größten Teil des Marktanteils einnehmen und Long-Tail-Projekte nicht nachhaltig sind. Trotz der Blase stellt DAT auf Basis realer Vermögenswerte und differenzierter Treasury-Strategien immer noch eine wichtige Finanzinnovation dar.

-

Wert- und Stimmungsdivergenz: mNAV verschleiert häufig langfristige Werttreiber. Unser Wachstumstreiber-Zerlegungsmodell entkoppelt das fundamentale Gesamtwachstum von der Marktstimmung.Daten zeigen, dass der Wert pro Aktie von Unternehmen wie BMNR und HSDT weiter wächst, während der Rückgang der meisten DAT-Aktienkurse hauptsächlich auf den Stimmungsrückgang und die Verschlechterung nichtfundamentaler Daten zurückzuführen ist.

-

Fragiler Schwungradeffekt: DAT setzt auf einen reflexiven Kapitalkreislauf – die Ausgabe von Aktien zu Aufschlägen, um den Bestand zu vergrößern, und die Verteidigung des Wertes pro Aktie zu Abschlägen.Dies ist in einem rückläufigen Markt eine große Herausforderung. Unternehmen wie Bitmine verfügen über ein umsichtiges Management, und die aggressive Emission einiger Unternehmen hat zu einer Verwässerung geführt und die langfristige Nachhaltigkeit beeinträchtigt.

-

Dualer Bewertungsrahmen: Eine vollständige Bewertung muss sich auf Folgendes konzentrieren: 1. Grundlegendes Wertwachstum unabhängig von der Stimmung;2. Emissions- und Treasury-Management – das heißt, ob das Management verantwortungsbewusst auf die Marktbedingungen reagiert. Beides zusammen bestimmt, ob DAT Wert schafft oder untergräbt.

-

Lücke in der Dateninfrastruktur: Die Branche benötigt dringend strukturierte, vergleichbare Daten, einschließlich der Festlegung von Offenlegungsstandards, der Verbesserung der Transparenz und der Optimierung von Betriebsabläufen.Eine größere Datentransparenz wird die Branchenreife fördern und das Recht der Anleger auf Information schützen.

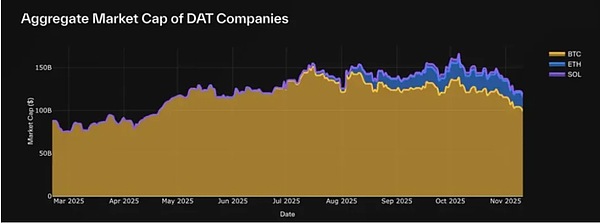

Das Jahr 2025 hat den DAT-Sommer eingeläutet, und der Raum wächst schnell, da DATs wie Bitmine (BMNR), Sharplink (SBET) und Solana Company (HSDT) in den Mainstream eintreten. Der Gesamtmarktwert der 30 BTC, ETH und SOL DAT, die wir derzeit verfolgen, hat 117 Milliarden US-Dollar erreicht.Allerdings hat der anfängliche Hype nach dem Marktschock nachgelassen.

Trotz des ständigen Marktlärms bewerten die meisten Anleger DAT immer noch nur aus der engen Perspektive des mNAV (Marktkapitalisierung/Nettoinventarwert-Verhältnis) und verstehen den intrinsischen Mechanismus seines Kernwerts, seiner Treasury-Strategie oder seiner Emissionsdisziplin nicht.

Zu diesem Zweck haben wir diesen Bericht auf der Grundlage eines von unserem Partner Pantera erstellten DAT-Daten-Dashboards zusammengestellt, um Diskussionen anzuregen, Missverständnisse auszuräumen und einen strengeren DAT-Bewertungsrahmen zu etablieren.

Was sind Digital Asset Treasurys (DATs)?

Digital Asset Treasurys (DATs) sind heute eines der bekanntesten Finanzexperimente auf öffentlichen Märkten.Es handelt sich um börsennotierte Unternehmen, deren Bilanzen von digitalen Vermögenswerten dominiert werden, was es Anlegern ermöglicht, über die Börse indirekt an digitalen Vermögenswerten wie BTC, ETH, SOL usw. teilzunehmen.Das bedeutet, dass Anleger in einem regulierten Umfeld über traditionelle Brokerkonten handeln können und so die Komplexität von On-Chain-Plattformen vermeiden.

Im Gegensatz zu ETFs oder Trusts sind DATs Betreibergesellschaften und keine passiven Anlageinstrumente.Sie können digitale Vermögenswerte direkt halten, handeln oder sogar verpfänden, neue Aktien ausgeben oder Mittel beschaffen und so aktiv verwaltete Treasury-Instrumente bilden, deren Wert doppelt mit den zugrunde liegenden digitalen Vermögenswerten und der Kapitalverwaltungsstrategie des Unternehmens verknüpft ist.

Ein typischer DAT beginnt damit, dass ein kleines börsennotiertes Unternehmen oder ein neu gelistetes Vehikel (SAPC) einen digitalen Vermögenswert hält, wobei der Nettoinventarwert (NAV) den gesamten beizulegenden Zeitwert der Bestände und die Marktkapitalisierung (MCAP) widerspiegelt, wie die Börse das Engagement in denselben Vermögenswerten bewertet – oft mit einem Auf- oder Abschlag aufgrund der Marktstimmung, Liquidität und dem Vertrauen des Managements.

Der Kern des Geschäftsmodells einiger DATs, wie beispielsweise der Strategie von BTC, besteht darin, Eigenkapitalfinanzierungen zu nutzen, um ihre Bestände an Zielvermögenswerten kontinuierlich zu erhöhen.Andere DATs untersuchen Einsatzrenditen, Derivate-Engagement oder diversifizierte Portfolios und legen dabei Renditen über das Preis-Engagement hinaus.

Für Anleger wird DAT zu einer Brücke zwischen traditionellem Finanzwesen und On-Chain-Assets:

-

Sowohl für Massenanleger als auch für institutionelle Anleger bietet DAT regulatorische Klarheit, Zugänglichkeit für Broker und Compliance-Kompatibilität, um den Zugang zu digitalen Vermögenswerten über vertraute Kanäle zu ermöglichen.

-

Für das Krypto-Ökosystem schafft DAT neue Kapitalzuflusskanäle, die die Knappheit des Umlaufs zugrunde liegender Vermögenswerte erhöhen, die Stake-Infrastruktur unterstützen und die Liquidität des Sekundärmarkts verbessern können.

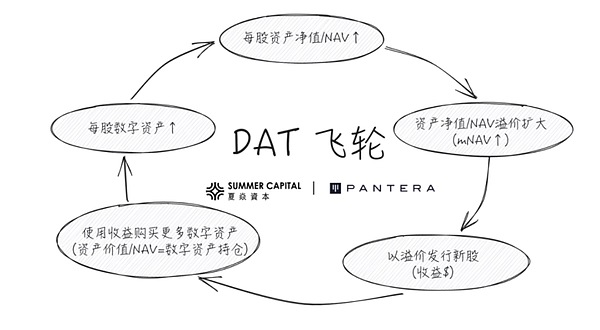

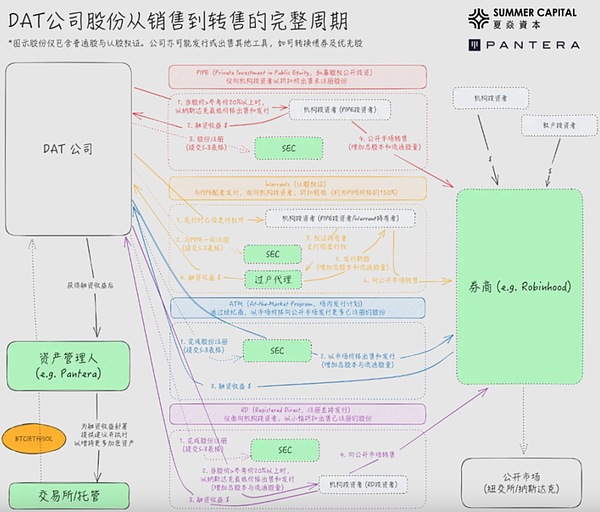

Viele Unternehmen und Institutionen beteiligen sich über PIPE (Private Investment in Public Equity) an der DAT-Ausgabe, und ihre Investitionslogik basiert auf dem in der folgenden Abbildung dargestellten „Vorwärtsschwungrad“:

Allerdings hegt der Markt auch viele Zweifel an DAT:

-

Dieses positive Schwungrad kann leicht als fortwährender Bullenmarktmotor angesehen werden, aber was passiert, wenn sowohl der mNAV als auch der Preis des zugrunde liegenden digitalen Vermögenswerts fallen?

-

PIPE-Investoren erhalten Aktien zu einem Preis, der vor der DAT-Ankündigung festgelegt wurde (in der Regel niedriger als bei Privatanlegern), was häufig als Insiderhandel oder Ausbeutung von Privatanlegern angesehen wird.

-

Der Handel über dem NAV wird als problematisch angesehen, da Privatanleger gezwungen sind, eine hohe Prämie zu zahlen; Auch der Handel unterhalb des NAV wird als problematisch angesehen, da Vermögenswerte verkauft werden müssen, um Aktien zurückzukaufen.

In diesem Artikel werden diese Zweifel anhand von Daten analysiert, Missverständnisse geklärt, die wahre Bedeutung jedes Indikators erläutert und die DAT-Bewertungsmethode erläutert.

1. Analyse der Kernindikatoren: mNAV und Einschränkungen

Seit März 2025 ist der Gesamtmarktwert der 30 von uns verfolgten DATs von 88 Milliarden US-Dollar (damals hauptsächlich auf Strategy/MSTR zurückzuführen) auf etwa 117 Milliarden US-Dollar gestiegen und deckt die drei wichtigsten digitalen Vermögenswerte BTC, ETH und SOL ab.Allerdings konzentrieren sich die Marktdiskussionen immer noch zu sehr auf den mNAV-Einzelindikator und ignorieren seine wahre Bedeutung und andere wichtige Indikatoren.

Wachstumstrend der Marktkapitalisierung von DAT-Unternehmen (basierend auf 30 Tracking-Zielen)

DAT ist im Wesentlichen eine auf dem öffentlichen Markt gehandelte Aktie. Bei der Bewertung müssen zwei Hauptfaktoren berücksichtigt werden:

-

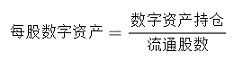

Unternehmenswert (NAV/Nettoinventarwert): Spiegelt den wahren Wert des Unternehmens wider. Für DAT die gesamten in der Bilanz gehaltenen liquiden Mittel – einschließlich digitaler Vermögenswerte und nicht eingesetzter Zahlungsmitteläquivalente.Der zentrale Werttreiber des Unternehmens ist nicht der traditionelle Betriebsgewinn, sondern der Besitz und das Wachstum digitaler Vermögenswerte.

-

Marktwert (MCAP/Marktkapitalisierung): Die Einschätzung des Marktes zum Wert eines Unternehmens, berechnet durch Multiplikation des Aktienkurses mit der Gesamtzahl der ausstehenden Aktien.

Nettoinventarwert (NAV)

Der NAV spiegelt den fundamentalen Wert der gehaltenen Vermögenswerte wider, die genaue Zusammensetzung variiert jedoch von Unternehmen zu Unternehmen. Einige Unternehmen verfügen über Barreserven, Schatzwechsel oder andere Aktien, während andere über Wandelanleihen oder Optionsscheine verfügen.Diese Unterschiede erschweren die Standardisierung des Nettoinventarwerts.Bestehende Daten-Dashboards verwenden meist vereinfachte Formeln, einige wurden um die Einbeziehung von Schuldtiteln und Wandelanleihen erweitert.

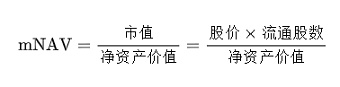

Multiple NAV / Multiple NAV (mNAV)

Während der Nettoinventarwert die zugrunde liegenden Vermögenswerte eines Unternehmens widerspiegelt, spiegelt er nicht die Einschätzung dieser Vermögenswerte durch den Markt wider.Dafür ist die Marktkapitalisierung erforderlich: die Echtzeitbewertung des Unternehmenswerts durch den Markt.

Das Verhältnis von Marktkapitalisierung zu NAV stellt die meistbeachtete Kennzahl im DAT-Bereich dar: mNAV (NAV-Multiple)

Der mNAV gibt an, wie viel der Markt pro Dollar Nettoinventarwert zu zahlen bereit ist:

-

mNAV >1 → zeigt an, dass der Markt die Aussichten des Unternehmens optimistisch beurteilt oder glaubt, dass das Unternehmen Wachstumspotenzial hat.Der Markt bewertet ein Unternehmen höher als die Vermögenswerte in seiner Bilanz, wobei in der Regel das erwartete zukünftige Token-Wachstum pro Aktie berücksichtigt wird.

-

mNAV < 1 → spiegelt Marktskepsis wider.Anleger befürchten möglicherweise eine Verwässerung, stellen die Disziplin des Managements in Frage oder haben das Gefühl, dass sich das Engagement des Unternehmens in digitalen Vermögenswerten nicht effektiv in Shareholder Value umwandelt.

Im Wesentlichen ist der mNAV ein Stimmungsmultiplikator, der auf Fundamentaldaten basiert und den Glauben des Marktes an die Fähigkeit von DAT zum Ausdruck bringt, Bestände an digitalen Vermögenswerten zu akkumulieren.

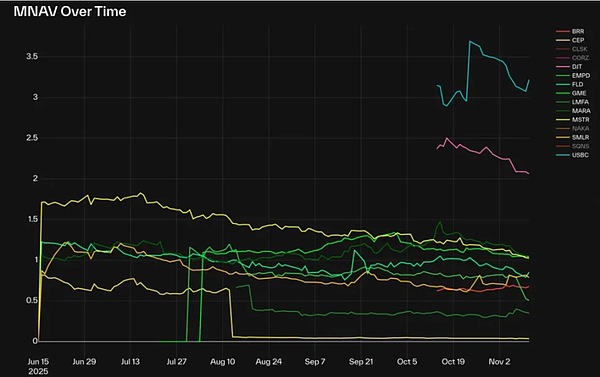

mNAV-Vielfaches von BTC-DATs (ausgenommen CLSK, CORZ, NAKA und SGNS)

Nach der jüngsten Marktkorrektur liegen Strategy (MSTR), GME und MARA in der BTC-DAT-Kategorie heute alle nahe bei 1,0.Aber die meisten anderen BTC-DATs haben einen mNAV unter 1,0, wobei der EMPD mit etwa 0,5 den niedrigsten Wert aufweist.

Der aktuelle mNAV neuer DATs wie DJT und USBC liegt bei etwa 2-3, was die spekulativen Eigenschaften früher DATs widerspiegelt.Ein paar Ausnahmen: CLSK liegt bei etwa 4 und CORZ näher bei 7, beide für KI-Rechenzentrumsunternehmen (ehemals BTC-Miner), was darauf hindeutet, dass bestimmte narrative oder strukturelle Faktoren trotz der allgemeinen Marktnormalisierung immer noch die Prämien bestimmen.

Der ETH-DAT-Markt ist ähnlich: BMNR, SBET, GAME werden etwa zum 1-fachen mNAV gehandelt, was den fairen Preis widerspiegelt; BTBT, COSM weisen höhere Multiplikatoren auf, da diese Unternehmen über profitable Geschäftsbereiche verfügen, die über den Besitz digitaler Vermögenswerte hinausgehen, und der Markt sie möglicherweise nicht als reine DAT bewertet.

Von den Solana-DATs, bei denen PIPE-Aktien registriert sind, wird nur HSDT mit einem bescheidenen Aufschlag von 1,12x gehandelt (Stand: 12. November 2025), während der Rest alle knapp unter 1 liegt, was darauf hindeutet, dass sich der Markt weitgehend im Einklang mit den Fundamentaldaten bewegt und sich von früheren Zyklen abkühlt.

Prämie und Rabatt

Beim Auf-/Abschlag handelt es sich im Wesentlichen um eine weitere Darstellung des mNAV, bei der der Grad des Vertrauens oder der Spekulation des Marktes in den Wert der Finanzmittel eines Unternehmens gemessen wird, ausgedrückt als relative Preise und nicht als Vielfaches.Hohe Prämien signalisieren eine Verschuldung, eine starke Stimmung oder operative Übergewinne, während Abschläge häufig Verwässerungsbefürchtungen oder eine schwache Kapitaldisziplin widerspiegeln.

Ungefähr 800 % der extremen Premium-Fälle wie COSM und CORZ sind im Daten-Dashboard sichtbar. Dies ist hauptsächlich auf die Marktbewertung zurückzuführen, die auf dem bestehenden Kerngeschäft und Nicht-DAT-Attributen basiert.

Digitale Vermögenswerte pro Aktie

Um das intrinsische Wachstum von DAT zu beurteilen, müssen sowohl die Bestände an digitalen Vermögenswerten als auch die Anzahl der ausstehenden Aktien verfolgt werden.Healthy DAT strebt Wachstum in zweierlei Hinsicht an: Erhöhung der Bestände an digitalen Vermögenswerten, um den Umfang der zugrunde liegenden Vermögenswerte zu erhöhen, und Ausgabe neuer Aktien, um Mittel zur Unterstützung des Wachstums zu beschaffen.Obwohl die Ausgabe neuer Aktien das Eigenkapital der bestehenden Aktionäre verwässert, bringt diese Verwässerung tatsächlich Vorteile, wenn die Wachstumsrate der Vermögenswerte die Rate der Ausgabe neuer Aktien übersteigt.

Der wichtigste abgeleitete Indikator für digitale Vermögenswerte pro Aktie misst, wie viel digitale Vermögenswerte jede Aktie tatsächlich repräsentiert, und spiegelt den Grad der Verstärkung des Aktionärsrisikos wider.Der Anstieg der digitalen Währung pro Aktie deutet darauf hin, dass die Erlöse aus der Emission eher zur Vermögensvermehrung als zum Ausgleich der Aktienverwässerung verwendet wurden.

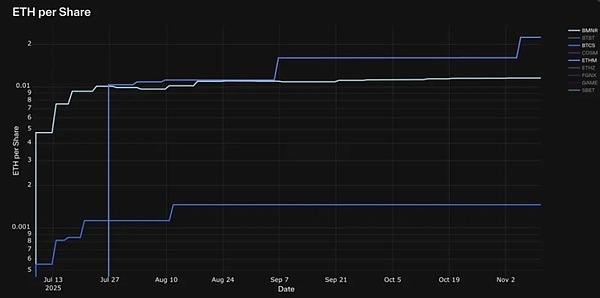

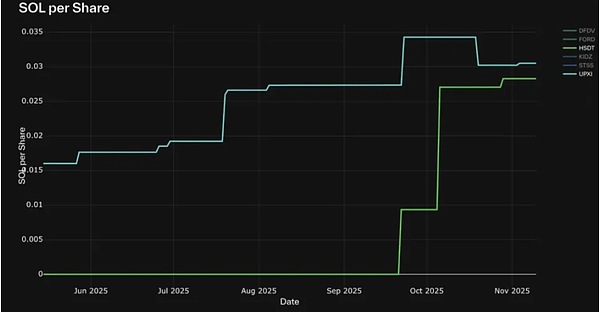

Von den 30 verfolgten DATs verzeichnen nur wenige ein Wachstum der digitalen Assets pro Aktie in einem stetigen Aufwärtstrend.Zu den bemerkenswerten Ausnahmen zählen Strategy (MSTR), BMNR, HSDT, ETHM, BTCS, CEP und UPXI.

Die Erfahrung zeigt, dass viele DATs trotz einer soliden frühen Performance aufgrund der großen Ausgabe neuer Aktien eine starke Verwässerung erfahren. Im Gegensatz dazu haben die oben genannten Unternehmen ein nachhaltiges Wachstum ohne nennenswerte Rückgänge aufrechterhalten, was auf eine umsichtigere Strategie beim Ausgleich von Kapitalausgabe und Vermögensaufbau hindeutet.

ETH-DATs mit kontinuierlichem Wachstum des Vermögens pro Aktie: BMNR, ETHM, BTCS

SOL DATs mit kontinuierlichem Wachstum des Vermögens pro Aktie: HSDT, UPXI

Andere Marktindikatoren

Zusätzlich zu den Kennzahlen auf Unternehmensebene helfen mehrere Vergleichskennzahlen dabei, die Position von DAT im breiteren Ökosystem zu messen:

-

Marktanteil (nach Nettoinventarwert, Marktkapitalisierung oder Handelsvolumen): Misst die relative Dominanz verschiedener DATs für jeden digitalen Vermögenswert.Da jede DAT-Aktie einen anderen zugrunde liegenden Vermögenswert darstellt, kann der Vergleich der reinen Handelsvolumina irreführend sein und der Umsatz (Handelsvolumen/Marktkapitalisierung) ist ein genaueres Maß für Liquidität und Aktivität.

-

Anteil des Vermögensangebots: Der Anteil der gehaltenen DAT-Tokens am Gesamtangebot spiegelt deren systemische Auswirkungen auf das zugrunde liegende Ökosystem wider.

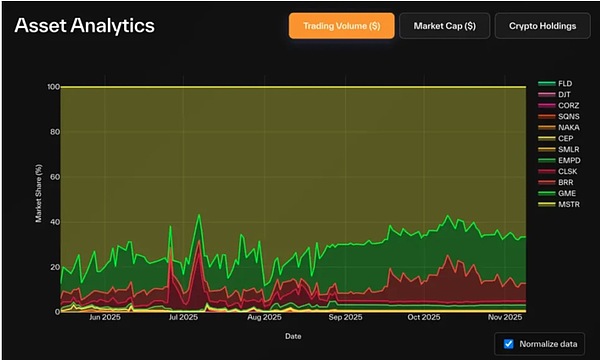

Unter BTC DAT nimmt Strategy eine bedeutende dominierende Stellung ein: Es hält 83,3 % der gesamten BTC DAT-Bestände (das sind 3,22 % des gesamten BTC-Angebots) und macht 72 % der Marktkapitalisierung innerhalb der Kategorie aus. Der Umsatzanteil von GME und BRR stieg deutlich an, was die erhöhte Aktivität von Privatanlegern widerspiegelt.

Marktanteil des BTC DATs-Transaktionsvolumens (USD).

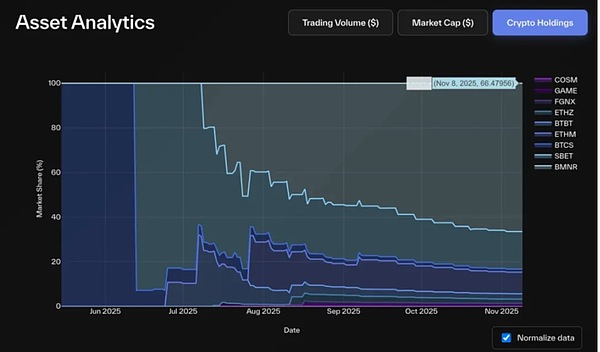

Marktanteil der Krypto-Asset-Bestände der ETH DAT

Bitmine dominiert auch den ETH-DAT-Sektor: Es hält mehr als 66 % des gesamten ETH-DAT-Bestands (ca. 2,9 % des ETH-Angebots), was 68 % des Marktwerts und 85 % des Umsatzes ausmacht.Der zweitgrößte Akteur, SBET, hält etwa 16–20 % seiner ETH-Bestände und seines Marktkapitalisierungsanteils, und BTBT liegt an dritter Stelle (etwa 6 %).

Die Marktkonzentration von Solana DAT ist gering: FORD führt die Liste mit einer Marktkapitalisierung von 45 % und SOL-Beteiligungen von 44 % an.HSDT, DFDV, STSS und UPXI machen jeweils etwa 13–14 % des Positionsanteils aus, aber Solana Company (HSDT) ist mit etwa 22 % des Marktkapitalisierungsanteils Branchenführer.

Marktanteil von SOL DATs Krypto-Asset-Beständen

Interessanterweise ist die Situation in Bezug auf das Handelsvolumen umgekehrt: DFDV und UPXI sind aktiver als FORD. Historische Trends zeigen, dass die beiden Pioniere in der Solana-DAT-Kategorie sind, und dieser Vorteil scheint bis heute anzuhalten. Selbst wenn FORD später einen höheren Nettoinventarwert erzielen sollte, sind die Handelsdynamik und die Marktaufmerksamkeit, die die Früheinsteiger aufrechterhalten, immer noch schwer zu erschüttern.

Marktanteil des SOL DATs-Transaktionsvolumens (USD).

2. Einschränkungen und Missverständnisse

Obwohl die Verfolgung dieser grundlegenden Kennzahlen per Definition einfach ist, ist sie keine leichte Aufgabe – vor allem, weil die SEC-Einreichungsdaten weder in Echtzeit noch so standardisiert sind wie On-Chain-Daten.

Die beste Formatierungsquelle für die Bilanzbuchhaltung ist Formular 10-Q, das jedoch nur vierteljährlich veröffentlicht wird. Viele Unternehmen verwenden individuell gestaltete oder gebrandete PDF-Dateien, was die Extraktion erschwert. Auch wenn die Daten immer im gleichen Format gemeldet werden, sind sie häufig in Textdateien eingebettet, die eine semantische Analyse erfordern.Darüber hinaus meldet jedes Unternehmen die Posten in einem anderen Format, was angesichts der Unterschiede in der Eigentümerstruktur und den finanziellen Vermögenswerten verständlich ist.

Die Quellen für Positionsaktualisierungsdaten können sehr fragmentiert sein – einige Unternehmen reichen ihre Daten nicht einmal bei der SEC ein, sondern geben Änderungen über Twitter, Pressemitteilungen oder Medieninterviews bekannt.

Dennoch sind die meisten Börsenindikatoren wie Preis und Volumen einigermaßen standardisiert.Die Anzahl der im Umlauf befindlichen Aktien lässt sich jedoch nach wie vor nur schwer nachverfolgen – Unternehmen sind nicht verpflichtet, täglich über Einreichungen Bericht zu erstatten, und viele Daten-Dashboards stützen sich auf APIs von Drittanbietern, die Daten von Market Makern oder Banken abrufen, oft mit Verzögerungen von mehreren Tagen.

Eines der Best Practices stammt von Bitmine, das seine Bestände an digitalen Vermögenswerten wöchentlich (manchmal häufiger) über 8-K-Einreichungen meldet.

Beachten Sie bei der Interpretation von DAT-Daten, wie diese Datenherausforderungen die Metrik verzerren:

-

Positionsaktualisierung

-

Eine geringe Häufigkeit (monatlich/vierteljährlich) führt dazu, dass der NAV veraltet und der mNAV höher oder höher ausfällt

-

Einige DATs halten DeFi-Token, NFTs, andere Aktien oder halbliquide Vermögenswerte, was die Vermögensbewertung erschwert

-

Aktualisierung der Aktienanzahl: Das Versäumnis, ein umfangreiches Angebot oder einen Rückkaufantrag einzureichen, wirkt sich auf die geschätzte Marktkapitalisierung, den mNAV, den Auf-/Abschlag und die digitalen Vermögenswerte pro Aktie aus.

Wir haben einige häufige blinde Flecken in der öffentlichen Berichterstattung festgestellt:

-

Pro-Forma-Buchhaltung: Die meisten Dashboards stützen sich ausschließlich auf deklarierte ausstehende Aktien und berücksichtigen nicht die mögliche Ausübung zuvor ausgegebener Optionsscheine. Bei PIPE-Transaktionen von DAT sind die Optionsscheine in der Regel mit der PIPE-Aktie gebündelt, und der Ausübungspreis ist in der Regel gleich oder höher als der PIPE-Aktienpreis.Der Optionsschein kann jederzeit nach dem Ausübungsdatum ausgeübt werden, solange die Aktie über diesem Niveau gehandelt wird – ein für den Inhaber angemessener Schritt.Da ausgeübte Optionsscheine die Anzahl der ausstehenden Aktien erhöhen, aber nicht unbedingt ihren entsprechenden Wert, haben sie einen erheblichen verwässernden Einfluss auf wichtige Kennzahlen.Die Einbeziehung dieser nicht ausgeübten Optionsscheine in die Simulationsberechnungen spiegelt den potenziellen Verwässerungseffekt und das tatsächliche Risiko der Aktionäre genauer wider.

-

Vorfinanzierte Optionsscheine: Die Erlöse aus diesen Optionsscheinen sind eingegangen und im Nettoinventarwert enthalten, die entsprechenden Aktien wurden jedoch noch nicht ausgegeben.In vielen Fällen liegt der Ausübungspreis dieser Optionsscheine nahe bei Null, was bedeutet, dass nach Ausübung die Anzahl der Aktien erhöht wird, ohne dass neue Erträge entstehen – der Verwässerungseffekt ist einseitig.Wir glauben, dass diese Optionsscheine in den ausstehenden Aktien enthalten sein sollten; andernfalls würde die resultierende mNAV-Berechnung die Marktkapitalisierung unterbewerten und den NAV überbewerten, was zu einem Ungleichgewicht führen würde.

-

Anstehende Fusionen, Übernahmen und PIPEs: Wenn ein Unternehmen eine neue PIPE ankündigt, werden die Barerlöse in der Regel in der NAV-Aktualisierung berücksichtigt, bevor die Aktien offiziell über eine S-3-Einreichung ausgegeben werden.Ohne Pro-forma-Anpassungen für Aktien ist der Nenner des Nettoinventarwerts pro Aktie zu niedrig angesetzt, wodurch die Kennzahl künstlich aufgebläht wird.Die folgende Tabelle fasst die wichtigsten Arten von Aktienemissionsplänen und ihre Auswirkungen auf die ausgegebenen Aktien zusammen.

Schuldendaten und Derivate-Exposure: Mit Ausnahme von Artemis enthalten derzeit nur wenige Daten-Dashboards Informationen zu Schuldenverbindlichkeiten oder Leverage-Exposure.Dieses Versäumnis verzerrt den Nettoinventarwert, insbesondere bei DATs mit strukturierten Rendite- oder Einsatzstrategien.

Nach Berücksichtigung der Schulden sollte der bereinigte Nettoinventarwert (und der bereinigte mNAV) den tatsächlichen Buchwert widerspiegeln.Dies ermöglicht klare Vergleiche zwischen reinen Treasury-Exposure-DATs (wie MSTR) und gemischten operativen DATs (wie BMNR oder SBET). Welche Rolle spielen Schulden beim DAT-Management?Im traditionellen Finanzwesen geben Unternehmen Schulden aus, um Wachstum zu finanzieren und gleichzeitig das Eigentum der Aktionäre zu schützen.In der DAT-Welt ist die Motivation ähnlich.Die Ausgabe von Aktien bedeutet den Verkauf künftiger Gewinne an neue Aktionäre, wodurch das Eigenkapital der bestehenden Aktionäre verwässert wird.Im Gegensatz dazu bedeutet die Emission von Schuldtiteln die Aufnahme von Krediten gegen bestehende Vermögenswerte und führt nicht zu einer Verwässerung des Eigenkapitals (bei ordnungsgemäßer Verwaltung).Daher nutzt DAT Schulden, um den Umfang der Vermögenswerte in der Kette zu erweitern, ohne den Wert der digitalen Vermögenswerte pro Aktie zu verringern.

Aufgrund dieser Komplexität hat Pantera das DAT-Dashboard entwickelt, das das Gesamtbild klarer und tiefer darstellen soll.Neben der Datenbereinigung und -standardisierung bestehen die Ziele darin, die Diskussion voranzutreiben: Vergleich von DAT mit dem breiteren Aktienmarkt und nicht nur mit seiner eigenen Kategorie;und sich für mehr Transparenz in der Kette einzusetzen, indem in zukünftigen Versionen Treasury-Wallets, Umsatzgenerierung und andere Aktivitäten in der Kette verfolgt werden.

3. Wählen Sie den richtigen Indikator

mNAV allein liefert kein vollständiges Bild der DAT-Leistung.Nachfolgend finden Sie unsere Zusammenfassung der analytischen Frameworks, die für die umfassende Bewertung der DAT-Leistung am wertvollsten sind.

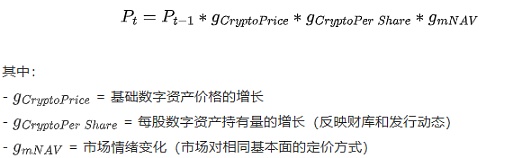

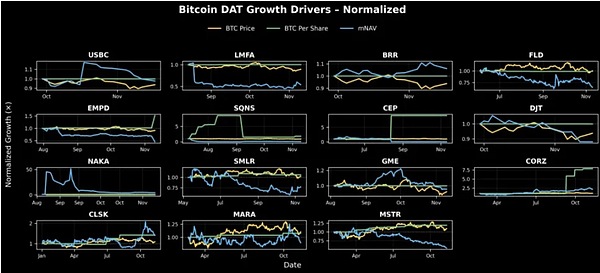

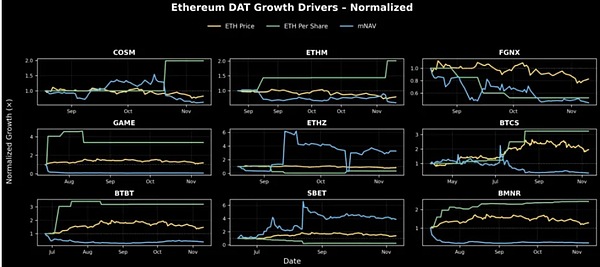

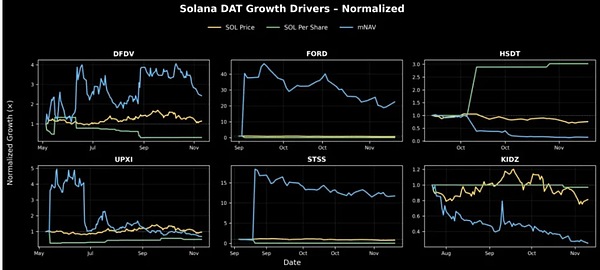

Wachstumstreiber und zugrunde liegende Preise

Wenn wir den Aktienkurs der DAT Company als Produkt mehrerer zugrunde liegender Wachstumsfaktoren betrachten (Coin-Wachstum pro Aktie, Token-Preis und Marktstimmung), können wir ihn aufschlüsseln, um zu sehen, was wirklich die Leistung antreibt, und nicht nur eine bloße Erzählung.

Formal können wir den Aktienkurs zum Zeitpunkt t wie folgt ausdrücken:

Diese Zerlegungsmethode ermöglicht es uns, jeden Faktor zu isolieren und unabhängig zu verfolgen, was die Preisbewegungen wirklich antreibt:

-

Wenn ein Aktienkurs fällt, können wir erkennen, ob dies auf eine Abkühlung der Marktstimmung, einen Rückgang des Preises des Basiswerts oder einen Rückgang der Fundamentaldaten eines Unternehmens zurückzuführen ist – und umgekehrt, welcher dieser Faktoren den Aktienkurs in die Höhe treibt.

-

Es kann uns auch dabei helfen, Störungen zu durchschauen – zum Beispiel, wenn der innere Wert eines Unternehmens weiter steigt, der Marktpreis jedoch sinkt.

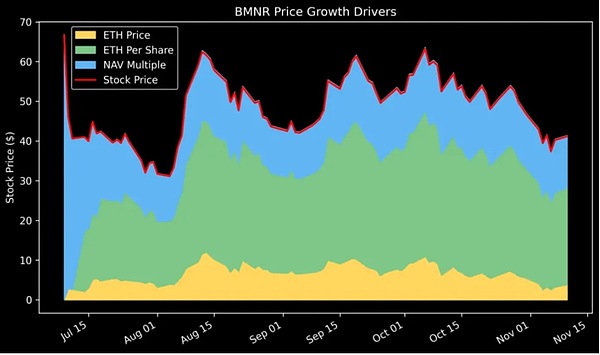

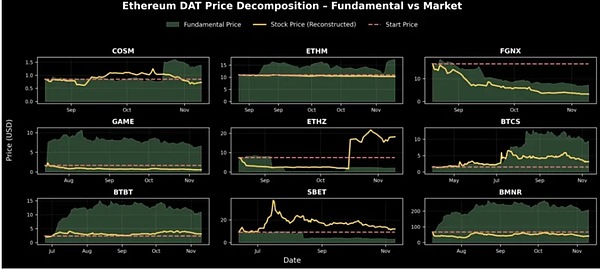

Wenn wir das Preiswachstum von Bitmine (BMNR) aufschlüsseln, sehen wir, dass ETH pro Aktie seit der Einführung stetig gestiegen ist, während der mNAV (Sentiment Multiple) deutlich gesunken ist.Dies zeigt, dass die Fundamentaldaten immer noch stark sind und nur der Marktrummel nachgelassen hat.

Indem wir diesen Rahmen auf drei Wachstumsfaktoren verallgemeinern, können wir DAT-Unternehmen nach Kategorien grafisch darstellen, um ihre allgemeine Gesundheit zu beurteilen:

BTC DAT: Die meisten fundamentalen Wertwachstumsraten sind relativ stabil, wie z. B. MSTR, CLSK und CEP, und zeigen einen klaren Aufwärtstrend.Während die Fundamentaldaten für SMLR, FLD, DJT, LMFA und EMPD stabil geblieben sind, ist die Marktstimmung für diese Unternehmen seit Beginn der Verfolgung stark zurückgegangen und war größtenteils für die Kursrückgänge verantwortlich.Das einzige DAT, das derzeit einen realen Wertverlust verzeichnet, ist SQNS.

ETH DAT: Als Vorreiter in der Kategorie profitierten ETHZ und SBET von einem anfänglichen Aufschwung der Marktstimmung, obwohl ETH pro Aktie relativ flach blieb.Seitdem ist der Wert pro Aktie von BMNR, ETHM, BTCS, BTBT und GAME stetig gestiegen, obwohl ihr mNAV-Wachstum tendenziell rückläufig ist – was möglicherweise darauf hindeutet, dass sie kurz vor dem Höhepunkt des Marktzyklus eingeführt wurden.Eine Ausnahme bildet FGNX, das eine erhebliche Aktienverwässerung und einen starken Rückgang der Marktstimmung erlebte, was zu einer deutlich schlechter als erwarteten Performance führte.

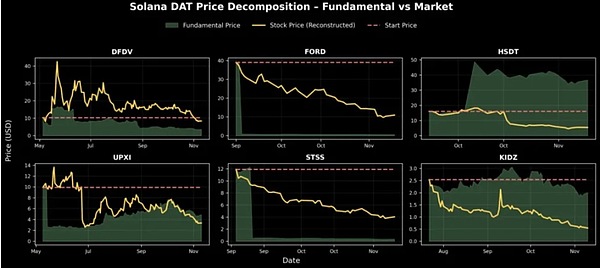

SOL DAT: HSDT verzeichnete das deutlichste Wachstum des SOL pro Aktie und stieg von Oktober bis zum Zeitpunkt des Berichts um das Dreifache;UPXI ist ebenfalls stetig gewachsen, allerdings in kleinerem Maßstab.DFDV profitierte von der steigenden Marktstimmung, sein SOL pro Aktie sank jedoch im gleichen Zeitraum, was darauf hindeutet, dass der Anstieg eher von der Stimmung als von den Fundamentaldaten getrieben wurde.Unterdessen stieg der mNAV sowohl von FORD als auch von STSS erheblich, das fundamentale Wertwachstum blieb jedoch im Wesentlichen flach, was darauf hindeutet, dass die Performance eher von der Stimmung als von den Bilanzen bestimmt wurde.

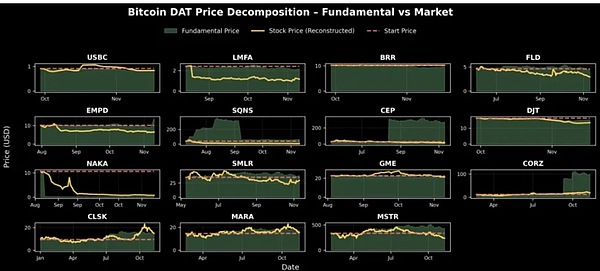

fundamentaler Preis

Wie die obige Grafik zeigt, haben die meisten DAT-Unternehmen seit ihrer Einführung eine Abkühlungs- oder Schrumpfungsphase auf dem Markt durchlaufen.Um die mögliche Entwicklung zu verstehen, können wir den theoretischen Fundamentalpreis jedes Unternehmens weiter rekonstruieren und im Wesentlichen antworten: „Wie wäre der Aktienkurs heute, wenn die Marktbedingungen dieselben wären wie am Tag der Einführung von DAT?“

Mit anderen Worten: Wenn Sie von Anfang an einen Aktienanteil besitzen würden und dem Unternehmen erlauben würden, im Laufe der Zeit Lagerbestände aufzubauen und Aktien auszugeben, welchen Wert wäre dieser Aktienanteil heute tatsächlich?

Die folgende Grafik zeigt, dass sich der fundamentale Wert mehrerer DAT-Unternehmen – HSDT, BMNR, BTBT, BTCS, CORZ und CEP – stetig verbessert hat, dies jedoch aufgrund veränderter Marktbedingungen nicht vollständig in ihren Aktienkursen widergespiegelt wurde.Die fundamentalen Kennzahlen dieser Unternehmen sind seit ihrer Gründung erheblich gestiegen, auch wenn die allgemeine Marktstimmung geschrumpft ist.

Ausgabe und Verwässerung von Aktien

Erfolg oder Misserfolg von DAT-Unternehmen hängt von ihrer Disziplin bei der Aktienemission ab. Eine Schlüsseldimension bei der Bewertung von DAT-Unternehmen ist die Art und Weise, wie das Management auf Marktbedingungen reagiert, indem es strategisch handelt oder reaktiv reagiert, wenn sich die Marktstimmung ändert.

-

Wenn mNAV > 1: Das Unternehmen hat die Möglichkeit, Aktien gegen einen Aufschlag auszugeben. Das zentrale Problem liegt in der Emissionsdisziplin.Eine zu aggressive Emission wird die digitalen Vermögenswerte pro Aktie untergraben, den Nettoinventarwert pro Aktie drücken und letztendlich die Marktstimmung zerstören.Disziplinierte Emittenten erweitern den Emissionsumfang verantwortungsvoll, während rücksichtslose Emittenten das sogenannte „unendliche Geldautomatenspiel“ spielen.

-

Wenn mNAV < 1: größere Herausforderung.Ein Bewertungsmultiplikator unter 1x weist auf mangelndes Vertrauen in die Kapitaldisziplin, Liquidität oder Geldmanagementstrategie des Unternehmens hin.Der Markt könnte die Erwartung einer künftigen Aktienverwässerung einpreisen und befürchten, dass das Management weiterhin zusätzliche Aktien ausgeben wird, wenn die Marktstimmung schlecht ist.Dies könnte auch auf Kapitalineffizienz hindeuten, wenn es den Unternehmen nicht gelingt, ihr Engagement in digitalen Vermögenswerten in Shareholder Value umzuwandeln.

Ein anhaltender mNAV unter 1 unterbricht den DAT-Schwungradeffekt.Unternehmen können keine neuen Aktien mehr mit einem Aufschlag ausgeben, ohne die bestehenden Aktionäre zu verwässern.Wenn die Ausgabe erzwungen wird, werden die digitalen Vermögenswerte pro Aktie weiter sinken, was das Vertrauen schädigt und die Fähigkeit verliert, ein Instrument für das Aktienwachstum zu sein.Im Laufe der Zeit kann diese Dynamik ein Unternehmen in einen „Zombie-DAT“ verwandeln: eine statische Holdinggesellschaft, deren Aktien unter ihrem Liquidationswert liegen.

Wenn der mNAV unter 1 fällt, ist es richtig, Abwehrmaßnahmen zu ergreifen und die Glaubwürdigkeit wiederherzustellen: Stoppen Sie alle Aktienemissionen (einschließlich ATM und PIPE) und machen Sie den Schutz digitaler Vermögenswerte pro Aktie zu einer zentralen Kennzahl.Unternehmen müssen auch die Transparenz und Finanzberichterstattung erhöhen – indem sie Wallet-Zertifizierungen, Dashboards und regelmäßig aktualisierte NAVs veröffentlichen, die zeigen, dass es sich um saubere, überprüfbare Finanzhüllen und nicht um undurchsichtige Hüllen handelt.Wenn die Liquidität es zulässt, kann der Rückkauf von Aktien mit einem Abschlag auf den Nettoinventarwert die Erträge steigern und ein starkes Signal des Vertrauens aussenden, was häufig zu einer Wiederherstellung des Prämienniveaus führt.Das Management kann auch On-Chain-Erträge nutzen – das Abstecken von ETH, die Teilnahme am erneuten Abstecken oder die Erzielung von Erträgen aus Finanzanlagen –, um das NAV-Wachstum auf natürliche Weise zu steigern und passiv gehaltene Vermögenswerte in eine Einnahmequelle umzuwandeln.Schließlich müssen Unternehmen ihr Narrativ stärken und sich als klarer und glaubwürdiger Vertreter eines bestimmten Vermögenswerts oder Ökosystems positionieren, denn das Vertrauen der Anleger kehrt tendenziell zurück, wenn die Anlagethese klar ist.

Für DATs mit mNAV <1 besteht die richtige Strategie darin, den Wert pro Aktie zu schützen, die Transparenz zu erhöhen und das Vertrauen wiederherzustellen.Durch die Untersuchung von Emissionsdaten, Aktienrückkäufen und Geldmanagementverhalten können wir verstehen, welche Unternehmen einen Wertschöpfungspfad wählen und welche Unternehmen ihr Eigenkapital weiterhin verwässern.

Die Daten zeigen, dass die am besten verwalteten DATs in der Vergangenheit die Hebelwirkung der Aktionäre während Abschwüngen geschützt haben – und damit die Voraussetzungen für eine Erholung schaffen, wenn die Marktstimmung zurückkehrt.

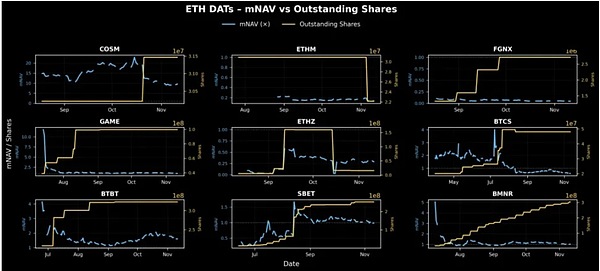

Wie aus der obigen Grafik hervorgeht, gibt es deutliche Unterschiede zwischen ETH-DATs in Bezug auf die Aktienemission und das Marktstimmungsmanagement.Die meisten Unternehmen verzeichnen einen allmählichen Anstieg der Anzahl ausstehender Aktien – ein Hinweis auf ein mögliches PIPE- oder ATM-Angebot.

BMNR-Daten zeigen, dass das Unternehmen im Vergleich zu seinen Mitbewerbern ein allmählicheres Muster bei der Ausgabe von Aktien und mNAV-Änderungen aufweist.Dies ist ein Beispiel dafür, wie Unternehmen verantwortungsvoll skalieren können – indem sie Eigenkapital als Wachstumsinstrument nutzen, ohne das mNAV-Wachstumsschwungrad zu stören.

BTBT, GAME und BTCS verzeichneten einen starken, plötzlichen Anstieg der Anzahl ausstehender Aktien, während der mNAV unverändert blieb oder zurückging. Der Zeitpunkt ihrer Emissionen ist jedoch immer noch sinnvoll, da die Emission erfolgt, wenn der mNAV innerhalb des Prämienfensters über 1 liegt.

Im Gegensatz dazu führten FGNX und ETHZ umfangreiche Zusatzemissionen durch, wenn der Nettoinventarwert unter 1 lag, und gaben so effektiv Aktien aus, wenn der Markt schwach war, anstatt auf günstige Marktbedingungen zu warten, was ein typisches Merkmal laxer Kapitaldisziplin ist.Für FGNX führte die frühe und aggressive Verwässerung, als der mNAV nahe Null lag, zu einem schädlichen Verwässerungsereignis, das die Hebelwirkung der Anleger und das langfristige Vertrauen zerstörte.Allerdings zeigte ETHZ kurzzeitig Anzeichen von Korrekturmaßnahmen und reduzierte Mitte Oktober die Anzahl ihrer Anteile, was dazu beitrug, dass sich ihr mNAV von unter 0,2 erholte und teilweise wieder ins Gleichgewicht kam.

4. Offene Fragen für weitere Forschung

Die Dashboard-Daten von Pantera eröffnen auch neue Forschungsrichtungen:

-

Freischalten von Ereignissen: Wie groß ist der Beitrag zum Preisverfall?

-

PIPE Investor ROI: Welche Deals liefern positive Renditen im DAT-Bereich?Was wäre, wenn Sie die zugrunde liegende Token-Performance anpassen (z. B. im Verhältnis zu den Spot-ETF-Renditen)?

-

Marktmikrostruktur: Wie wirken sich PIPE-Preisnachrichten auf das Handelsverhalten aus?

-

Modellierung der mNAV-Dynamik: Gibt es einen quantifizierbaren Zusammenhang zwischen Ausgabe/Rückkauf und mNAV-Erholung?

Es muss noch mehr an den DAT-Daten gearbeitet werden, was bessere Datenstandards erfordert.Bestandsdaten sind viel chaotischer als On-Chain-Daten: Das Format ist inkonsistent, Aktualisierungen erfolgen selten und es gibt kein einheitliches Muster.Damit sich DAT zu einer legitimen Anlageklasse entwickeln kann, benötigen wir offene, standardisierte APIs, damit Unternehmen tägliche Finanzaktualisierungen melden können, die Folgendes umfassen:

-

Ausgegebene Aktien (einschließlich Prepaid- und PIPE-Aktien)

-

Treasury-Bestände nach Vermögenswerten

-

Optionsscheine und Schuldendaten

So wie die Datentransparenz in der Kette die DeFi-Analyse vorantreibt, kann diese Ebene der Finanzdatentransparenz die Art und Weise verändern, wie Kapital in DAT fließt.

5. Fazit

DAT ist weder ein Engel noch ein Teufel; weder ein Retter noch ein Täter.

Sie stellen eine neue Form der Kapitalbildung dar – innovative Anlageinstrumente, die in beide Richtungen wirken: Sie tragen dazu bei, den Wert digitaler Vermögenswerte zu steigern, und bieten Finanzinstituten gleichzeitig ein gehebeltes Engagement mit On-Chain-Renditen.Es handelt sich nicht um Perpetuum Mobile, da das Schwungrad bei Marktschocks brechen kann, sondern um Vermögensverwaltungsgesellschaften, die eine disziplinierte Strategie und Umsetzung erfordern.Im besten Fall erschließt DAT einen bedeutenden Mehrwert für beide Seiten des Ökosystems:

-

Traditionellen Anlegern bieten sie ein reguliertes, liquides und renditevervielfachendes Engagement in digitalen Vermögenswerten – oft mit zusätzlichen On-Chain-Renditen, die ETFs oder Trusts nicht bieten können.

-

Für das Krypto-Ökosystem leiten sie traditionelle Marktgelder direkt in Token-Tresore und verankern so den Vermögenswert und erhöhen die Liquidität innerhalb einer konformen Struktur.

-

Wenn sie gut gemanagt werden, können sie positive Rückkopplungsschleifen zwischen den Kapitalmärkten und den Fundamentaldaten digitaler Vermögenswerte verstärken: Steigender mNAV führt zu Neuemissionen, neues Geld fließt in den Kauf digitaler Vermögenswerte und der Zyklus geht weiter nach oben.

In diesem Sinne dient DAT als „zweiter Eckpfeiler“ digitaler Vermögenswerte: Es institutionalisiert Kapitalzuflüsse und bietet Anlegern gleichzeitig neue, renditesteigernde Anlagemöglichkeiten.

Gewiss, Kritik ist wahr und oft lehrreich:

-

Einige DATs sind lediglich Hype-Hüllen, denen echte Betriebsstrategien fehlen. Sie sind kurzfristige Instrumente für PIPE-Investoren, um sich von Privatanlegern zurückzuziehen. Ihr Wesen unterscheidet sich nicht von Memecoin;

-

Märkte benötigen nicht Dutzende von DATs, die dieselben Vermögenswerte verfolgen. Ohne Differenzierung bei den Geldverwaltungsstrategien oder der Governance wird die Verbreitung von DATs nur den Marktlärm verstärken und das Vertrauen in das Modell untergraben.Ebenso besteht keine Notwendigkeit, DATs für Hunderte von digitalen Assets einzurichten, die keinen langfristigen Wert haben, insbesondere für solche, die von Teams mit geringer Glaubwürdigkeit, mangelnder Anerkennung in der Community oder begrenzter technologischer Innovation betrieben werden.Diese Ausweitung könnte DATs eher zu einer spekulativen Modeerscheinung als zu einem zuverlässigen Finanzinstrument machen;

-

Die Todesspirale (mNAV < 1) bleibt die schwierigste Herausforderung.Bei DATs handelt es sich im Wesentlichen um ein verstärktes Engagement in einer bereits sehr volatilen Anlageklasse, und die Abschläge können sich schnell ausweiten, sobald sich die Marktstimmung ändert.Aber mNAV < 1 signalisiert normalerweise eine Luxation, keinen Kollaps.Anleger spiegeln möglicherweise eher eine schwache Kapitaldisziplin, Bedenken hinsichtlich einer Verwässerung des Eigenkapitals oder ein ineffizientes Geldmanagement wider als ein Scheitern des zugrunde liegenden digitalen Vermögenswerts selbst. Exzellente Betreiber können durch transparente Kommunikation und striktes Eigenkapitalmanagement die Wende schaffen.

Letztendlich erfordert das Halten von DAT, dass die Marktteilnehmer an zwei Dinge glauben:

-

Langfristiger Optimismus in Bezug auf den zugrunde liegenden Vermögenswert – geht davon aus, dass sein Preis im Laufe der Zeit steigen wird und strebt ein gehebeltes Engagement über aktive Aktieninstrumente an;

-

Umsetzung von Treuhandbetreibern und Kapitaldisziplin – wie Tom Lee von Fundstrat betont, ist ein mNAV < 1 unlogisch und ein kompetentes Managementteam wird den Aktienkurs irgendwann wieder auf Parität bringen.

Wenn beides zutrifft, ist ein niedrigerer mNAV kein Alarm, sondern lediglich ein vorübergehender Einbruch der Marktstimmung, der den tatsächlichen Bilanzwert falsch einschätzt.

Im Kern stellt DAT ein neuartiges Anlageinstrument dar, das digitale Vermögenswerte dabei unterstützt, einen dauerhaften Wert zu erzielen, und gleichzeitig Finanzinstituten einen umsatzsteigernden, regulierten Weg bietet, an der zukünftigen Entwicklung des Zeitalters digitaler Vermögenswerte teilzuhaben.