Autor: Prathik Desai, Quelle: Token Dispatch, Compiler: Shaw Bitcoin Vision

Ich weiß wirklich nicht, wie es mir in letzter Zeit ergangen ist. Die überwältigende Menge an Finanzberichten hat mich fast überwältigt. Ich fange jetzt an, an meiner Liebe zu Zahlen zu zweifeln.Nicht weil es zu viele Analysen wären, sondern weil jeder der letzten sechs Gewinnanalyseberichte, die ich in den letzten drei Wochen geschrieben habe, etwas enthüllt hat, was in Unternehmensabschlüssen selten zu sehen ist.

Die Finanzdaten von Digital Asset Treasury (DAT)-Unternehmen sind eng mit dezentralen Finanzstrategien (DeFi) verknüpft, was die Analyse der finanziellen Leistung eines Unternehmens zu einer Herausforderung macht.

Upexi und SharpLink Gaming haben kürzlich Quartalsergebnisse veröffentlicht, und sie sind die neuesten Unternehmen, deren Finanzdaten ich mir genauer angesehen habe.

Oberflächlich betrachtet scheinen es sich um gewöhnliche Unternehmen zu handeln: Das eine verkauft Verbrauchermarken, das andere betreibt Affiliate-Marketing für Sportwetten.Aber erst nach einem gründlichen Verständnis werden Sie feststellen, dass es nicht das Lagerhaus oder die E-Commerce-Plattform ist, sondern die Kryptowährung, die ihre Bewertung wirklich beeinflusst, ihre Rentabilität bestimmt und ihr Gesamtbild prägt.

Upexi und SharpLink betreten einen Raum, der die Grenzen zwischen Unternehmensfinanzierung und Kryptowährungs-Geldmanagement verwischt.

In diesem Artikel erfahren Sie, was ich an Ethereum und Solana Treasury Reserves interessant fand und was Anleger beachten müssen, bevor sie über diese Wege in Kryptowährungen einsteigen.

Der ETH Trading Desk von SharpLink

Vor weniger als einem Jahr hätte ich SharpLink als ein Nischen-Sportliga-Marketingunternehmen beschrieben, ein Unternehmen, an das man sich nur während des Super Bowls erinnerte.Seine Finanzdaten ähneln denen seiner mittelgroßen Mitbewerber: Die Einnahmen sind dürftig, die Leistung unterliegt saisonalen Schwankungen im Sportkalender und die Rentabilität ist oft schlecht.

Es gibt keinen Hinweis darauf, dass die Bilanz 3 Milliarden US-Dollar beträgt.

Das änderte sich alles im Juni 2025, als das Unternehmen sein Image mit einer Entscheidung neu erfand: Ethereum als sein primäres Treasury-Asset zu bestimmen und zu einem der führenden Unternehmen zu werden, die Ethereum halten.

Das Unternehmen hat sich seitdem rund um sein Ethereum-Managementgeschäft neu organisiert und wird von Joe Lubin, Mitbegründer von Ethereum und Gründer und CEO von Consensys, geleitet.Er kam Ende Mai als Vorstandsvorsitzender zu SharpLink.

In den letzten Monaten hat SharpLink seinen Geschäftsschwerpunkt auf Ethereum verlagert, indem es Gelder direkt in native Staking-, Liquiditätsstake- und DeFi-Protokolle investiert hat.Drei Monate später beginnt die Transformation Früchte zu tragen.

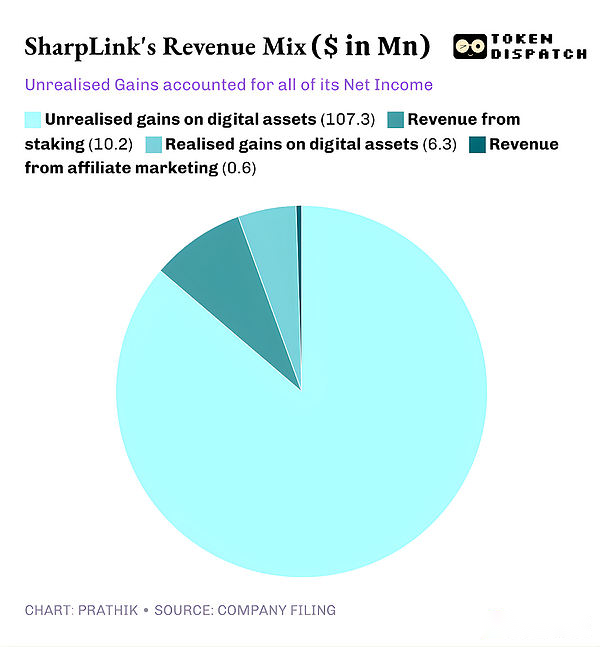

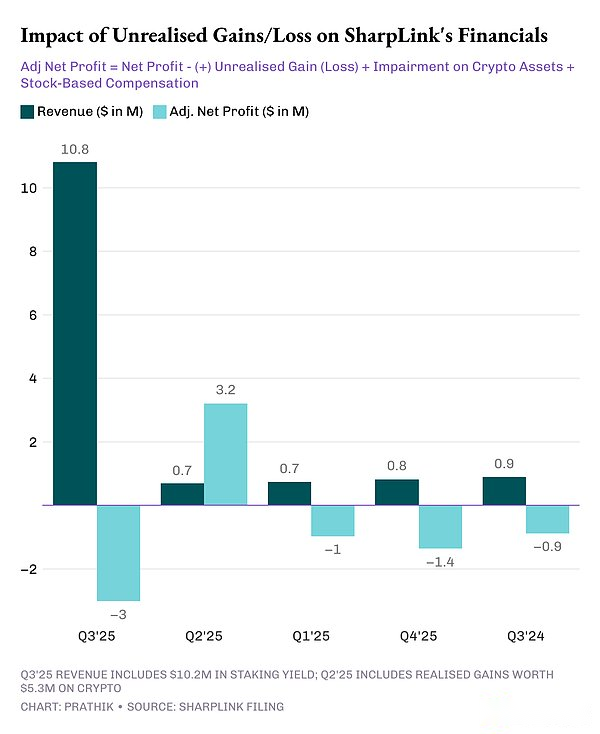

SharpLink meldete einen Quartalsumsatz von 10,8 Millionen US-Dollar, eine 11-fache Steigerung gegenüber 900.000 US-Dollar im gleichen Zeitraum des Vorjahres.Davon stammten 10,2 Millionen US-Dollar aus den Einnahmen aus den ETH-Reserven, während nur 600.000 US-Dollar aus dem traditionellen Affiliate-Marketing-Geschäft stammten.

Das Gesamtvermögen von SharpLink stieg von 2,6 Millionen US-Dollar am 31. Dezember 2024 auf 3,0 Milliarden US-Dollar am 30. September 2025.

Am Ende des Quartals hielt Sharplink 817.747 ETH, die bis Anfang November auf 861.251 ETH anstiegen.Heute ist es die zweitgrößte Beteiligung der ETH. Allein diese Kapitalrücklage trug dazu bei, den Umsatz um das Elffache zu steigern.

In diesem Quartal stammten fast 95 % des Umsatzes von SharpLink aus den Erlösen aus der Beteiligung an Ethereum.Obwohl der Nettogewinn um das Hundertfache auf 104,3 Millionen US-Dollar stieg, verglichen mit einem Nettoverlust von 900.000 US-Dollar im dritten Quartal 2024, verbirgt sich darin ein Problem.Wie bei den meisten anderen DATs stammt der gesamte Gewinn von SharpLink aus nicht realisierten Gewinnen aus seinen ETH-Beständen.

Dies liegt daran, dass die in den USA allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) von Unternehmen verlangen, Vermögenswerte am Ende des Rechnungszeitraums zum beizulegenden Zeitwert zu bewerten.Der Beitrag der Partner zum Gewinn ist minimal.

Alle diese nicht realisierten Gewinne sind also nicht zahlungswirksam.Sogar die Einnahmen, die SharpLink aus den Einsatzprämien erhält, werden in ETH ausgezahlt und nicht regelmäßig in Fiat-Währung umgerechnet.Das ist es, was mir Sorgen bereitet.

Obwohl die nicht zahlungswirksamen Einnahmen für Buchhaltungszwecke immer noch als Einnahmen gelten, hat das Unternehmen in den neun Monaten immer noch 8,2 Millionen US-Dollar an Betriebsmitteln verbrannt, um Gehaltsabrechnungen, Rechts- und Prüfungsgebühren sowie Serverkosten zu decken.

Woher kommen diese Dollars?

Wie die meisten anderen DATs finanziert SharpLink seine ETH-Anhäufung durch die Ausgabe neuer Aktien.Das Unternehmen nahm in diesem Jahr 2,9 Milliarden US-Dollar durch Aktienemissionen auf und gleichte die Verwässerung dann mit einer Aktienrückkaufermächtigung in Höhe von 1,5 Milliarden US-Dollar aus.

Dies ist eine Wiederholung des DeFi-Schwungradeffekts, der bei DATs immer häufiger auftritt.

SharpLink gibt Aktien aus und verwendet den Erlös zum Kauf der ETH.Es setzt ETH ein, um Einnahmen zu erzielen, erkennt nicht realisierte Gewinne, wenn der Preis der ETH steigt, und weist höhere Bucheinnahmen aus, was ihm die Möglichkeit gibt, mehr Aktien auszugeben.Und so weiter.

Wie ich bereits in anderen DAT-Fällen erwähnt habe, funktioniert dieses Modell gut in Up-Zyklen.Dieses Modell funktioniert auch nach mehreren Bärenmarktzyklen gut, solange die Barreserven des Unternehmens ausreichen, um die Ausgaben aufrechtzuerhalten.Der Anstieg des ETH-Preises wird die Bilanz verbessern, der Wert der Staatsreserven wird schneller wachsen als die Betriebskosten, und der Markt wird auch in der Lage sein, einen öffentlichen Ethereum-Liquiditätsagenten mit starker Liquidität und einer reichen Einkommensstruktur zu erhalten.

Diese Anfälligkeit zeigt sich, wenn sich die Preise über einen längeren Zeitraum seitwärts bewegen, was für Ethereum-Inhaber nichts Neues ist, gepaart mit hohen Geschäftskosten.

Ähnliche Risiken sehen wir im Fall des Bitcoin-Treasury-Reserveriesen Strategy.

Ich gehe davon aus, dass fast alle DATs diesen Risiken ausgesetzt sind, unabhängig davon, in welche Kryptowährung sie investieren, es sei denn, sie verfügen über starke Barreserven und eine gesunde Rentabilität, die ihre DAT-Reservestrategie unterstützen.Aber wir sehen selten, dass profitable Unternehmen voll auf Kryptowährungen setzen.

Wir haben dies gesehen, als Strategy Bitcoin verfolgte und SharpLink auf Ethereum setzte.Ähnlich verhält es sich mit den Staatsreserven von Solana.

Upexis Solana-Fabrik

SharpLink hat sich fast vollständig von einem Affiliate-Gaming-Unternehmen zu einem Ethereum-Finanzministerium gewandelt, während Upexi eine Solana-Reservestrategie übernommen hat, obwohl es immer noch sein altes Erscheinungsbild als Verbrauchermarkenunternehmen beibehält.

Ich verfolge Upexi schon seit einiger Zeit. Aus operativer Sicht waren sie in vier der vergangenen fünf Geschäftsjahre profitabel.Ihre Markenakquisitionen und ihr Umsatzwachstum sind gut, und auch ihre Bruttogewinnmargen sind zufriedenstellend.Aber als Unternehmen hat Upexi in den letzten vier Jahren jeweils einen Nettoverlust verbucht.

Vielleicht hat das Unternehmen deshalb dazu bewogen, digitale Vermögenswerte in seinen Jahresabschluss einzubeziehen.In den letzten zwei Quartalen war dieser Wandel subtil, aber sichtbar.Und während des Quartals dominierten digitale Vermögenswerte den Jahresabschluss des Unternehmens.

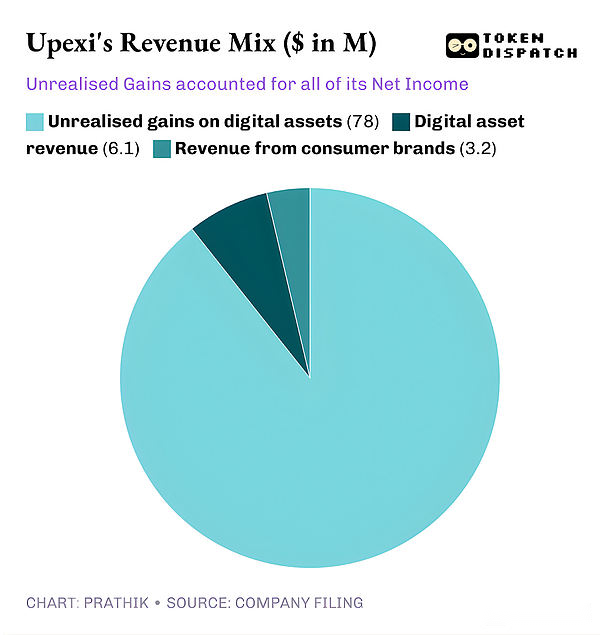

Im dritten Quartal 2025 betrug der Umsatz von Upexi 9,2 Millionen US-Dollar, wovon 6,1 Millionen US-Dollar aus SOL-Einsätzen und die restlichen 3,1 Millionen US-Dollar aus dem Verbrauchermarkengeschäft stammten.Für ein Konsumgüterunternehmen, das im letzten Quartal keinen Umsatz mit Kryptowährungen erzielte, ist es ein großer Sprung, dass zwei Drittel seines Umsatzes aus dem Abstecken digitaler Vermögenswerte stammen.

Upexi hält derzeit 2,07 Millionen SOL im Wert von über 400 Millionen US-Dollar, von denen etwa 95 % verpfändet sind. Allein in diesem Quartal erhielten sie 31.347 SOL-Einsatzprämien.

Was Upexi von anderen DATs unterscheidet, ist seine Strategie zum Erwerb gesperrter SOLs.

Das Unternehmen kaufte rund 1,05 Millionen gesperrte SOL zu einem Durchschnittspreis, der 14 % unter dem Marktpreis lag, mit einem Freischaltzeitraum von 2026 bis 2028.

Gesperrte Token können derzeit nicht verkauft werden und werden daher zu einem niedrigeren Preis gehandelt.Wenn diese gesperrten SOLs entsperrt werden, steigt ihr Wert natürlich auf das gleiche Niveau wie normale SOLs, sodass Upexi sowohl Einsatzprämien verdienen als auch einen integrierten Preisanstieg aus diesen SOLs erzielen kann.

Diese Strategie findet sich typischerweise in Fonds und nicht in allgemeinen DATs.Aber wenn man sich den Cashflow von Upexi anschaut, sieht man das gleiche Problem wie SharpLink.

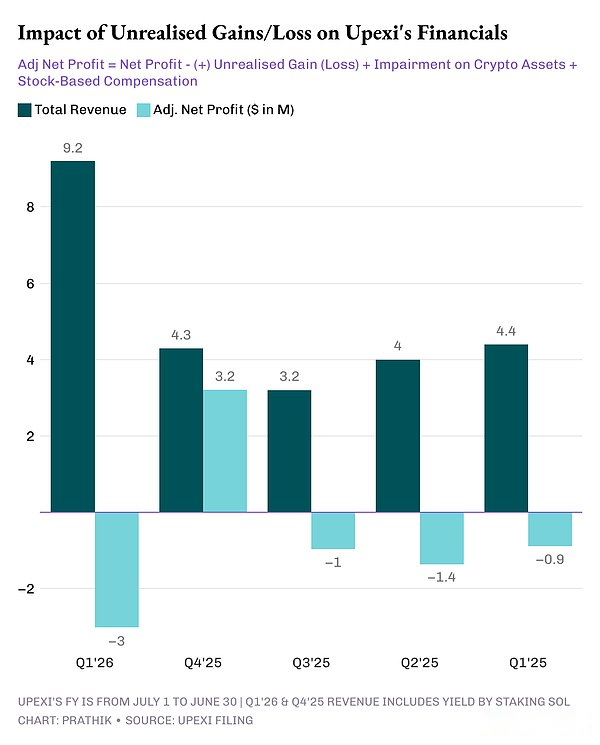

Obwohl Upexi bei nicht realisierten Gewinnen in Höhe von 78 Millionen US-Dollar einen Nettogewinn von 66,7 Millionen US-Dollar verbuchte, betrug der operative Cashflow negative 9,8 Millionen US-Dollar.Da die Stake-Erlöse von SOL nicht in die gesetzliche Währung umgewandelt werden, handelt es sich immer noch um bargeldlose Erlöse.Also tat das Unternehmen das, was Fund-First-DATs normalerweise tun: Kapital beschaffen.

Upexi nahm 200 Millionen US-Dollar durch Wandelschuldverschreibungen auf und sicherte sich eine Eigenkapitalfinanzierungsfazilität in Höhe von 500 Millionen US-Dollar.Seine kurzfristigen Schulden stiegen von 20 Millionen US-Dollar auf 50 Millionen US-Dollar.

Gleiches Schwungrad, aber ähnliche Risiken.Was würde passieren, wenn SOL ein Jahr lang abkühlen würde?

Sowohl SharpLink als auch Upexi entwickeln einige nette Produkte.Das heißt aber nicht, dass sie unbedingt nachhaltig sind.

keine einfache Antwort

Hier gibt es ein Muster, das ich nicht ignorieren kann: Beide Unternehmen verfügen über Finanzsysteme, die in wirtschaftlich günstigen Zeiten sinnvoll sind. Beide haben Treasuries aufgebaut, die mit der Netzwerkaktivität skalieren können;Sie haben Einnahmestrukturen entwickelt, die Einnahmequellen ergänzen können. und durch diese Initiativen sind sie zu den wichtigsten öffentlichen Vertretern von zwei der wichtigsten Layer-1-Blockchains der Welt geworden.

Allerdings erwirtschaften beide Unternehmen nahezu ihre gesamten Gewinne aus nicht realisierten Gewinnen, erzielen illiquide symbolische Einnahmen, haben keine Anzeichen dafür, dass sie ihre Beteiligungen liquidieren werden, um systemische Rentabilität zu erreichen, haben einen negativen operativen Cashflow und sind auf die Kapitalmärkte angewiesen, um ihre Rechnungen zu bezahlen.

Dies ist nicht nur eine Kritik, sondern eine Realität und ein Kompromiss, mit dem sich jedes Unternehmen auseinandersetzen muss, das sich für die Einführung einer DAT-Architektur entscheidet.

Damit dieses Modell fortgeführt werden kann, muss eines von zwei Dingen geschehen: Entweder muss der Einsatz zum Cashflow-Motor für Unternehmen werden, um kontinuierlich Mittel für den Kauf digitaler Vermögenswerte zu beschaffen; oder Unternehmen müssen geplante Verkäufe digitaler Assets in ihre Digital Asset Trust-Strategien integrieren, um systemische Rentabilität zu erzielen.

Das ist nicht unmöglich.Sharplink verdiente 10,3 Millionen US-Dollar durch den Einsatz von ETH, während Upexi durch den Einsatz von SOL 6,08 Millionen US-Dollar verdiente.

Das sind keine kleinen Zahlen.Selbst wenn ein Teil davon zur Unterstützung des Betriebs in Fiat-Währung reinvestiert wird, kann sich die Situation ändern.

Bis dahin stehen sowohl Upexi als auch Sharplink vor dem gleichen Dilemma: außergewöhnliche Innovation mit Kapitalmarktliquidität in Einklang zu bringen.