Autor: Thejaswini, Quelle: Token Dispatch, Compiler: Shaw Bitcoin Vision

Ich habe darüber nachgedacht, wie wir die Welt in verschiedene Ebenen einteilen. Wir denken gerne, dass Währung eine Sache ist, Infrastruktur eine andere und Verteilung etwas ganz anderes. Diese Aussage ist klarer und vereinfacht das Problem.Dollar sind Dollar, Banken sind Banken und Zahlungsnetzwerke sind Zahlungsnetzwerke. Aber nichts davon ist wahr.Geld ist immer an das System gebunden, das es zirkulieren lässt, und das System, das es zirkulieren lässt, ist immer daran gebunden, wer seine Verwendung kontrolliert.Jedes Mal, wenn Geld durch das System fließt, ziehen diejenigen, die es kontrollieren, einen gewissen Gewinn daraus.Wir tun einfach etwas anderes, weil die Illusion bequem ist.Was jetzt passiert, ist nicht, dass Kryptowährungen diese Grenzen verwischt haben, sondern dass diese Grenzen überhaupt nicht existiert haben und es erst jetzt allen gleichzeitig bewusst wird.

Für mich ist die Illusion endgültig zerplatzt, und sie rührt von einem scheinbar banalen Faktor her: den Zinssätzen.Ihr Banksparkonto bietet nur einen mageren Zinssatz von 0,4 %, während Stablecoins, die durch dieselben Staatsanleihen besichert sind, Zinssätze von 4 % bis 5 % bieten.Dies ist eindeutig Ausdruck einer Art Marktversagen.Es ist klar, dass das, was wir „Währung“ nennen, und das, was wir „Infrastruktur“ nennen, nie getrennt waren.Die Bank gewährt Ihnen einen so niedrigen Zinssatz, nicht weil die Kosten für Bankgeschäfte hoch sind, sondern weil sie dazu in der Lage ist.Da es sowohl die Mittel als auch die Kanäle kontrolliert, beschließt es, die Zinsdifferenz für sich zu behalten.

Der Emittent erstellt die Währung.Blockchain bewegt Geld.Die Plattform verteilt die Währung.Für einen kurzen Zeitraum konnten wir jede Stufe deutlich sehen und sie unabhängig bewerten.Und als die Menschen in der Lage waren, durch die Schichten zu blicken, wurde ihnen klar, dass derjenige, der eine von ihnen kontrollierte, Gewinne verlieren würde.Das Vernünftigste ist, alle Level zu meistern.

Jetzt bemühen sich alle darum, die technische Architektur neu aufzubauen, aus Angst, dass andere ihnen zuvorkommen.

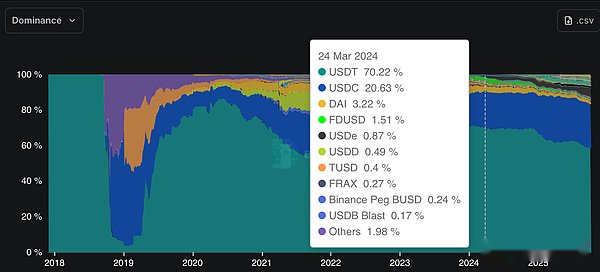

Seit Jahren sind Stablecoins einfach.Tether und Circle dominieren zusammen mit USDT und USDC den Markt und bilden ein scheinbar unzerbrechliches Duopol.Zusammen kontrollieren die beiden 90 % des Stablecoin-Marktes.Ihr Geschäftsmodell ist einfach und klar.Halten Sie Kundengelder in Form von Staatsanleihen, die eine jährliche Rendite von 4 bis 5 % erzielen, zahlen Sie keine Zinsen an den Kunden und stecken Sie die Differenz ein.Im Jahr 2024 wird Tether einen Gewinn von 13 Milliarden US-Dollar erwirtschaften und Circle wird einen Umsatz von 1,7 Milliarden US-Dollar haben.Das ist nicht schlecht für ein Unternehmen, das im Wesentlichen wie ein Geldmarktfonds funktioniert und seine Gewinne nicht teilt.

Aber die nächste Frage ist: Was passiert, wenn wir Gewinne an die Inhaber ausschütten?

Seit Ende 2024 hat sich der Marktanteil einkommensbasierter Stablecoins verdreifacht, wobei die Marktkapitalisierung 14 Milliarden US-Dollar übersteigt und nun mehr als 6 % des gesamten Stablecoin-Marktes ausmacht.Analysten von JPMorgan gehen davon aus, dass einkommensgenerierende Stablecoins bis zur Hälfte des Marktanteils ausmachen könnten, wenn diese Wachstumsdynamik anhält.

Wenn Tether Staatsanleihen mit einer Rendite von 5 % hält und Sie USDT mit einer Rendite von 0 %, dann verdient theoretisch jemand für jede 100 US-Dollar, die Sie halten, 5 US-Dollar.Wenn man diese Zahl auf Hunderte Milliarden Dollar ausweitet, stellt dies einen der bedeutendsten Vermögenstransfers im digitalen Zeitalter dar, der still und leise vom Inhaber zum Emittenten fließt.

Banken sind sich bewusst, dass sie im Wettbewerb stehen

Auf dem Blockchain Summit in Washington, D.C. machte Senatorin Kirsten Gillibrand die Bedenken der Bankenbranche deutlich, die renditegenerierende Stablecoins als existenzielle Bedrohung ansieht.

„Erwarten Sie, dass Stablecoin-Emittenten Zinsen zahlen? Wahrscheinlich nicht, denn wenn sie Zinsen zahlen, müssen Sie Ihr Geld nicht bei Ihrer örtlichen Bank behalten.“

Das US-Finanzministerium hat eine Zahl berechnet: Die Zulassung der Ausgabe verzinslicher Stablecoins könnte zu einem Verlust von 6,6 Billionen US-Dollar aus Bankeinlagen führen. Standard Chartered geht noch einen Schritt weiter und schätzt, dass allein die Banken der Schwellenländer in den nächsten drei Jahren Verluste in Höhe von einer Billion US-Dollar erleiden könnten.In einem Land mit einer zweistelligen Inflation sind Stablecoins nicht spekulativ.Sie sind ein Überlebensmechanismus, eine Möglichkeit, Dollars zu behalten, wenn die lokale Währung an Wert verliert.

Also taten die Banken, was jeder vernünftige etablierte Betreiber tun würde.Sie setzten sich für den GENIUS Act ein, der im Juli 2025 verabschiedet wurde und den Emittenten von Stablecoins ausdrücklich untersagt, Erträge oder Zinsen an die Inhaber zu zahlen.Problem gelöst, oder?

Nicht ganz.

Das GENIUS-Gesetz verbietet Emittenten die Zahlung von Zinsen, erwähnt jedoch keine Vermittler.Circle erkannte dies schnell.Anstatt Zinsen direkt an USDC-Inhaber zu zahlen, teilt Circle die Reserveeinnahmen über eine kommerzielle Partnerschaft mit Coinbase.Coinbase verwendet dieses Geld dann, um USDC-Prämien an seine Kunden auszuzahlen.Aus wirtschaftlicher Sicht können die Inhaber zumindest einen Teil der Vorteile nutzen.Aus rechtlicher Sicht war es Coinbase, die die Zahlung leistete, nicht Circle.

Diese Anordnung ist nicht einmal subtil.Circle und Coinbase beschreiben es öffentlich als Umsatzbeteiligungsmodell und erwirtschafteten gemeinsam im Jahr 2024 einen Umsatz von 1,7 Milliarden US-Dollar.Andere Plattformen folgten schnell diesem Beispiel.PayPal bietet über eine ähnliche Partnerschaft mit dem Emittenten Paxos Guthabenprämien für PYUSD an.Dieser Vorteil kam nicht von ungefähr.Es stammt aus den Staatsanleihen, die diese Stablecoins schon immer unterstützt haben, aber es gibt nur ein zusätzliches Mittelglied.

Das Bank Policy Institute ist verständlicherweise unzufrieden.Sie fordern den Kongress auf, den sogenannten „Interest Payment Workaround“ zu beenden, indem es verbundenen Unternehmen und Agenten die Leistung indirekter Zahlungen verbietet.Ob die Regulierungsbehörden Maßnahmen ergreifen werden, hängt davon ab, wie die endgültige Regelung „Zinszahlung“ interpretiert und ob Vermittler den Emittenten zugeordnet werden. Derzeit besteht diese Schwachstelle noch und das Transaktionsvolumen ist hoch.

Für Tether und Circle war die Lösung schon immer Liquidität und Universalität.USDT und USDC werden allgemein akzeptiert, von allen großen Börsen integriert und in alle DeFi-Protokolle eingebettet.Ihre Netzwerkeffekte waren ihr Burggraben.

Aber dieser Burggraben beginnt einzustürzen.

Während Banken und Regulierungsbehörden über die Semantik streiten, finden einige grundlegendere Veränderungen statt.Der gemeinsame Marktanteil von Tether und Circle erreichte im März 2024 mit 91,6 % seinen Höchststand.Bis Ende 2025 war dieser auf 86 % gesunken und sinkt weiter.Der Grund liegt nicht nur darin, dass Stablecoins Einkommen generieren, sondern auch darin, dass die Kosten für die Ausgabe von Stablecoins deutlich reduziert und einfacher werden.

Vor einigen Jahren bedeutete die Einführung eines White-Label-Stablecoins, Paxos anzurufen und hohe Fixkosten zu verursachen.Heute können Sie zwischen Anchorage, Brale, M0, Agora oder der von Stripe erworbenen Brücke wählen.Unternehmen im Portfolio von Galaxy Digital haben mithilfe der Infrastruktur von Bridge bereits Stablecoins im Seed-Stadium eingeführt.Die Eintrittsbarrieren wurden deutlich gesenkt.

Börsen, Wallets und DeFi-Protokolle erkennen, dass sie sich nicht mehr auf USDC oder USDT verlassen müssen.Sie können ihre eigenen Stablecoins ausgeben, die Erlöse internalisieren und einen Teil der Erlöse an die Nutzer zurückgeben.

Bridge-Mitbegründer Zach Abrams

Die Situation wurde klar dargelegt: „Wenn Sie eine Neobank mit handelsüblichen Stablecoins aufbauen, erzielen Sie nicht den vollen Ertrag, der für die Einrichtung eines optimalen Sparkontos erforderlich ist. Ihr Reservemix kann nicht angepasst werden. Und Sie müssen eine Rücknahmegebühr von 10 Basispunkten zahlen, um Ihr eigenes Geld abzuheben.“

Daher verwenden sie keine handelsüblichen Stablecoins mehr.

Das beliebte Solana-Wallet Phantom hat kürzlich Phantom Cash auf den Markt gebracht, einen von Bridge ausgegebenen Stablecoin mit integrierter Verdienst- und Debitkartenfunktion.Hyperliquid hat ein offenes Angebot für seinen eigenen Stablecoin gestartet, um die Abhängigkeit von USDC zu verringern und Reserverenditen für das Protokoll zu erzielen.Besonders erfolgreich war Ethena bei der Vermarktung seines Revenue-Sharing-Modells an Börsen.

MetaMask, die führende selbstgehostete Ethereum-Wallet, ist ebenfalls in den Stablecoin-Bereich eingestiegen.MetaMask hat sich mit Bridge und M0 zusammengetan, um MetaMask USD (mUSD) auf den Markt zu bringen und es direkt in sein Wallet für die On-Chain-Nutzung, Einlösung und bald auch Debitkartenzahlungen zu integrieren.Dank der in den Aave-Mining-Pool integrierten In-Wallet-Funktion „Stablecoin Earnings“ von MetaMask können Benutzer jetzt nicht nur passive Einnahmen mit mUSD erzielen, sondern auch mit Mainstream-Stablecoins wie USDC, USDT und DAI.

Andere Börsen schließen sich zu Allianzen zusammen.Das von Paxos betriebene Global Dollar Network umfasst große Player wie Robinhood, Kraken, Anchorage, Galaxy und Bullish.

Für jede von Anlegern auf der Plattform eingezahlte Milliarde USDT kann Tether einen Jahresumsatz von etwa 50 Millionen US-Dollar generieren.Sie stellen Handelsinfrastruktur, Verwahrung, Liquidität, Einhaltung gesetzlicher Vorschriften und Kundensupport bereit.Tether stellt den Token bereit.Ratet mal, wem die 50 Millionen Dollar gehören?

Blockchain will Stablecoins, Stablecoin-Emittenten wollen Blockchain

Diese Integration erfolgt in beide Richtungen.

Hyperliquid hält etwa 6 Milliarden US-Dollar an USDC.Wenn diese Aktivitäten auf Hyperliquids nativem Stablecoin USDH durchgeführt würden, würden sowohl Reserveerlöse als auch Transaktionsgebühren für Rückkäufe und Wachstum in das Ökosystem zurückfließen.Dies ist eine kontinuierliche Einnahmequelle, über die Circle derzeit verfügt.

Nach dem Erfolg von USDH folgten andere Layer-1-Protokolle diesem Beispiel.Projekte wie Ethena bieten ein „Stablecoin-as-a-Service“-Modell an, das es Ökosystemen ermöglicht, konforme und profitable Stablecoins ohne großen technischen oder regulatorischen Aufwand einzusetzen.

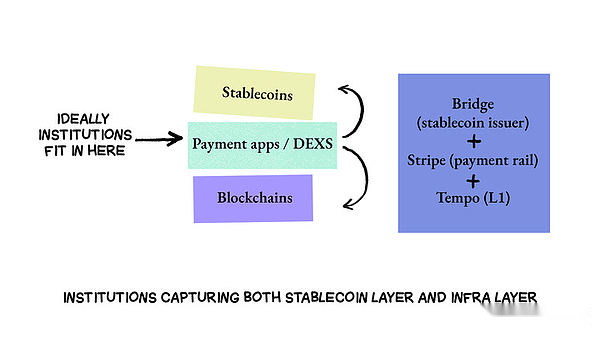

Stablecoin-Emittenten starten jetzt ihre eigenen Ketten. Warum?Denn die Ausführung auf einer externen Kette führt zu Abhängigkeiten: Leistungsprobleme, Durchsatzengpässe, Bearbeitungsgebühren, Wallets und Cross-Chain-Bridging durch Dritte.Jeder Berührungspunkt erzeugt Reibung und, was noch wichtiger ist, Wertverlust.Durch die Einführung ihrer eigenen Kette können Stablecoin-Emittenten die Währungsschicht und die Abwicklungsschicht vertikal integrieren und so die Kontrolle über den Wert und das Benutzererlebnis übernehmen.

Der Kreisbogen ist das offensichtlichste Beispiel.Circle hat Arc entwickelt, um USDC ohne Gebühren und mit sofortiger Abwicklung zu betreiben, und dann CCTP als offizielle Cross-Chain-Brücke erstellt, um natives USDC auf verschiedenen Ketten zu brennen und zu prägen, anstatt es zu kapseln.Circle kontrolliert nun diese Kette und alle kettenübergreifenden Flüsse.

Anschließend brachte Tether Plasma auf den Markt, eine neue Layer-1-Blockchain, die speziell für Stablecoin-Zahlungen entwickelt wurde und von USDT unterstützt wird, aber nicht auf USDT beschränkt ist.Das Design von Plasma konzentriert sich darauf, ultraschnelle, gebührenfreie Übertragungen von Stablecoins zu erreichen und unnötige Funktionen in Allzweckketten zu entfernen.Seine Brücke USDT0 hat derzeit ein Handelsvolumen von 8 Milliarden US-Dollar und übersteigt damit CCTP und Wormhole zusammen.Plasma begann als Infrastruktur für den Transport von Token und hat sich zu einer Möglichkeit entwickelt, die Liquidität zu kontrollieren und Zwischenhändler zu eliminieren, um Werte zwischen Ketten zu erzielen.

Agenturen bauen ganze Technologiearchitekturen auf und Stripe ist ein klarer Beweis dafür, wohin dieser Trend geht.

Stripe verarbeitet jährlich ein Transaktionsvolumen von 1,05 Billionen US-Dollar.Anstatt auf Ethereum oder Solana aufzubauen, startete es seine eigene Zahlungsoptimierungskette Tempo.Warum?Denn in dieser Größenordnung kann sich Stripe die Überlastungs- oder Governance-Risiken, die andere Ketten mit sich bringen, nicht leisten.Tempo integriert Bridge (für die Ausgabe von Stablecoins) und Privy (für Wallets), um eine vollständige Architektur bereitzustellen: Kette, Münze und Verwahrung.

Was mich am meisten beeindruckte, war, dass dies weniger wie eine Störung, sondern eher wie eine Art Offenbarung wirkte.Technologie verändert die Regeln nicht, sondern offenbart sie als das, was sie sind.Die Kontrolle der Gelder bedeutet die Kontrolle der Infrastruktur und des Zugangs.

Es waren nie drei verschiedene Dinge.Sie sind dasselbe, tragen nur drei verschiedene Masken.

Die optimistische Ansicht ist, dass der Wettbewerb das System verbessern kann, sobald alle dies verstehen.Vielleicht führt ein Dutzend miteinander konkurrierender vertikal integrierter Architekturen zu besseren Ergebnissen als nur eine Architektur.Vielleicht könnte regulatorische Transparenz rund um Stablecoins die schlimmsten Missbräuche verhindern.Möglicherweise schränken die Kosten für den Aufbau und die Wartung einer vollständigen Architektur natürlich die Fähigkeit eines einzelnen Akteurs ein, Werte zu erzielen.

Die pessimistische Sichtweise ist jedoch, dass wir einfach Zeuge desselben Integrationsspiels werden, das sich schneller und ausgeprägter entfaltet.Die Gewinner werden nicht diejenigen sein, die über fortschrittlichere Technologie oder ein gerechteres Wirtschaftsmodell verfügen.Sie werden diejenigen sein, die ihr Monopol am schnellsten wiederherstellen können, bevor es andere tun.

Egal, die Illusion ist verschwunden.Ob das wichtig ist, werden wir im Laufe des nächsten Jahrzehnts herausfinden.