Quelle:Insights4.vc, zusammengestellt: Shaw Bitchain Vision

Die institutionelle Adoptionsrate ist gestiegen, wobei die monatlichen aktiven Blockchain-Benutzer gegenüber dem Vorjahr um 30% bis 50% gestiegen sind.Derzeit hat das On-Ketten-Transaktionsvolumen von Stablecoins in einem einzigen Monat (August 2025) 3 Billionen US-Dollar mit einem Gesamtmarktwert von mehr als 250 Milliarden US-Dollar erreicht.Fintech-Zahlungsunternehmen integrieren Stablecoins, um schnelle und kostengünstige Zahlungen zu ermöglichen.Eine kürzlich durchgeführte Umfrage ergab, dass 71% der lateinamerikanischen Unternehmen Stablecoins verwendet haben, um grenzüberschreitende Zahlungen zu leisten.Mit Stablecoins beträgt die durchschnittliche Überweisungsgebühr (etwa 6,5% Überweisungen durch eine Bank etwa 60%, was bereits in Afrika südlich Sahara und anderen Regionen widerspiegelt. Paypals US-Dollar Stablecoin (PyUSD) und die laufende Pilotveranstaltung von Visa, die die Effizienz der Finanz- und Handelsansiedlungen anwenden, zeigt, dass traditionelle Unternehmen die Effizienz von Kryptokurmen einnehmen.

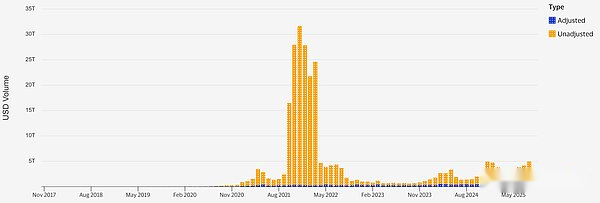

Stablecoin Handelsvolumen (angepasst und nicht angepasst)

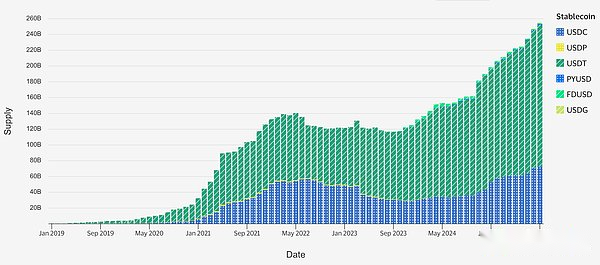

Stablecoin Supply, Quelle: Stablecoin

Tokenisierung von physischen Vermögenswerten beschleunigt: Mehr als 26,5 Milliarden US-Dollar an realer Vermögenswerten (RWA) wurden seit Januar auf 70% gestiegen. Fast 90% des Vermögens werden von privaten Krediten und US-Finanzministerien bewertet, und allein Blackrocks Ethereum Money Market Fund (BUIDL) hat eine Vermögensverwaltungsskala von bis zu 2,9 Milliarden US-Dollar.

Große Angebote und Zusammenarbeit: Traditionelle Finanzierung (Tradfi) und Kryptowährungsinfrastruktur werden durch Fusionen und Akquisitionen integriert.Coinbase erwarb im August 2025 für 2,9 Milliarden US -Dollar für 2,9 Milliarden US -Dollar. Stripe erwarb Anfang dieses Jahres die Stablecoin Platform Bridge für 1,1 Milliarden US -Dollar.Der Versuch von Ripple, USDC Emittentenkreis für 5 Milliarden US -Dollar zu erwerben, ist zweifellos eine Warnung für den Stablecoin -Raum.

Aufsichtsbehörden legten neue Regeln fest: Die Vereinigten Staaten verkündeten im Juli 2025 das erste Bundesgesetz von Stablecoin (Genius Act), das ein Lizenzsystem für Emittenten einrichtet und eindeutig festlegt, dass die Zahlung Stablecoins mit angemessener Unterstützung nicht zu Wertpapieren gehört.Der Rahmenwerk der EU -Rahmenbedingungen für Krypto -Vermögenswerte (MICA) führt strenge Stablecoin -Reserven und -regulierungsregeln ein, wobei die Regulierungsbehörden von Hongkong ab dem 1. August 2025 Lizenzen an Stablecoin -Emittenten erlassen. Alle diese Maßnahmen bieten den traditionellen Teilnehmern mehr rechtliche Gewissheit.

Banken wechseln vom Piloten zur Produktion: Banken verwenden Blockchain-Technologie, um Kernnutzungen zu erzielen, wie z. Das Onyx -Netzwerk von JPMorgan (Einzahlungs -Token -System) setzt derzeit rund 2 Milliarden US -Dollar interne Transfers pro Tag ein.Im Juli führte ein Konsortium (FNALITY) unter der Leitung von mehr als 20 Banken Intraday-Rückkaufs-Swap-Transaktionen von tokenisierten Zentralbankfonds und staatlichen Anleihen in der Kette durch, wobei die Abwicklung der nahezu realen Time Currency Bank Deal (DVP) realisiert wurde.

Große tokenisierte Mittel für Vermögensverwaltungsunternehmen: Im Jahr 2025 haben große Vermögensverwaltungsunternehmen On-Kettenfonds-Aktien eingeführt.Franklin Templetons On-Chain US Government Money Fund (FOBXX) hat sich auf über 700 Millionen US-Dollar an Vermögensverwaltung angewachsen (sein Anteil wird an Stellar gehandelt und mit Polygon und Arbitrum L2 verbunden).Der USD Digital Liquidity Fund (BUIDL) von BlackRock hat Ethereum 2 Milliarden US -Dollar überschritten, während Apollo in Monaten 100 Millionen US -Dollar gesammelt hat. Diese Maßnahmen verkürzen die Siedlungszeit auf T+0 und erweitern die Eintrittsbarrieren für Anleger, wie die Mindestinvestition durch eine Brieftasche bei etwa 100 US -Dollar.

Die technische Stiftung wird reifer: Die öffentliche Ketteninfrastruktur eignet sich besser für Unternehmen.Der Durchsatz und die Gebühren von Ethereum L2-Netzwerken wie Basis und Arbitrum sind Größenordnungen höher als die der L1-Schicht, wobei die Transaktionspreise von nur 0,01 US-Dollar und die endgültige Bestätigungszeit nur 1-2 Sekunden dauert, was institutionelle Benutzer anzieht, ohne die Sicherheit von Ethereum zu beeinträchtigen.Datenschutz- und Compliance-Add-Ons (von Null-Kenntnis-Proof-Skala-Blöcken bis hin zu lizenzierten Vermögensverschiebungen) werden allmählich verbessert, um die Anforderungen auf Bankebene zu erfüllen, wodurch sensible Transaktionen und selektive Angaben in der öffentlichen Kette ermöglicht werden.

Neue Risiken verwalten: Institutionen fördern sorgfältig die Kontrollmaßnahmen. Die Stablecoin -Reform zielt darauf ab, das Risiko von Läufen durch Durchsetzung von 1: 1 -Reserven und Audits zu beseitigen.Führende Depotbanken haben SOC 2 -Berichte und verwenden fortschrittliche Schlüsselmanagementtechnologien wie MPC -Key -Sharding- und Hardware -Sicherheitsmodule (HSMS), um einen einzigen Fehlerpunkt zu verhindern.Smart Contracts und Cross-Chain-Brücken sind die größten Bereiche des Technologierisikos, die durch formelle Audits und eingeschränkte Expositionen überprüft werden.Frühe Pilotprojekte implementierten Leistungsschaltermechanismen (Suspensionsschalter) und redundante Mechanismen (Multi-Chain- oder Fallback-Systeme), um sicherzustellen, dass die finanzielle Stabilität auch dann beibehalten wird, wenn Blockchain-Komponenten ausfallen.

Annahme

Im Jahr 2025 traf die Blockchain -Netzwerkaktivität auf einen Datensatz, was darauf hinweist, dass sie eher implementiert als spekulativ implementiert wurde.In den Hauptnetzwerken der Hauptschicht-1- und Layer-2-Netzwerke lag die Anzahl der aktiven Adressen pro Monat von Millionen bis Zehn Millionen. Es ist erwähnenswertSolana führt die Liste mit etwa 57 Millionen monatlichen aktiven Adressen an,DasVielen Dank an eine hohe durchsatz dezentrale Finanzierung (Defi) und NFTAnwendung.BildEthereumObwohl ein so ausgereiftes Netzwerk teuer ist, istDie Anzahl der monatlichen aktiven Adressen beträgt immer noch etwa 9,6 Millionen;und wieBase(von Coinbase gestartet) ein so neueres Ethereum-Layer-2-Netzwerk mit ultra-niedrigen Gebühren und einer Benutzerbasis außerhalb der Länder.Haben bereits 21,5 Millionen monatliche aktive Adressen.

Die Anzahl der Onkain-Transaktionen hat auch einen ähnlichen Wachstumstrend gezeigt: Beispielsweise für die Zahlungen, die für Zahlungen bekannt sindTron hat derzeit ein durchschnittliches tägliches Transaktionsvolumen von 8,6 Mio., was einem Anstieg von 12% monatlich gegenüber dem Monat ist, was darauf hinweist, dass Stablecoins und Spielaktivitäten aktiv sind.Selbst Bitcoin, das hauptsächlich ein Wertspeicher ist, hat mehr als 10 Millionen aktive Adressen, da institutionelle Anleger die Nutzung durch die Annahme von ETFs vorantreiben.Der Haupttrend liegt in der Differenzierung zwischen Einzelhandelsbetriebenen (hohe Transaktionsvolumen kleine Zahlungen und Spiele) und institutionell orientierten Netzwerken (niedrigeres Transaktionsvolumen, aber größere Beträge).

Stablecoin -Anwendung

US -Dollar Stablecoins sind das De -facto -Siedlungsmedium zwischen Börsen, Überweisungen und Defi geworden. Das Übertragungsvolumen von Stablecoins auf Ketten nimmt zu.Allein im August 2025 wurden etwa 3 Billionen US-Dollar über Stablecoins übertragen, ein Anstieg des Monat gegen Monats um 92%.Dieses Transaktionsvolumen wird größtenteils von einigen großen Netzwerken angetrieben.Ethereum und Tron führen die meisten Stablecoin-Transaktionen durch, wobei Ethereum für hochwertige Defi- und institutionelle Ströme verwendet wird, während Tron im Mai 2025 273 Millionen Stablecoin-Transaktionen im Einzelhandel in Höhe von 273 Millionen Stablecoin-Transaktionen dominiert).Ethereum macht derzeit etwa 65% des gesamten Stablecoin -Angebots (von USDC und DAI) aus, während Tron etwa 30% (hauptsächlich USDT -Ausgabe) ausmacht.Die Verwendung von Stablecoins hat differenziert.An Börsen dienen sie als zitierte Währungen, die zu ungefähr 80% des Kryptowährungshandelsvolumens beitragen.Und kettiger, sie unterstützen sofortige grenzüberschreitende Zahlungen und verdienen die Landwirtschaft.Eine erwähnenswerte Entwicklung ist das Wachstum von nicht-Dollar-Stablecoins für die Devisendiversifizierung, wie beispielsweise die XSGD- und Euro Stablecoins in Singapur, obwohl Stablecoins von USD zurückgepackt sind.Stablecoins sind heute eine wichtige Infrastruktur.Circle’s USDC und Tether’s USDT s werden jedes Jahr Billionen Dollar besiedelt, und immer mehr Unternehmen halten es als digitales Bargeld.

Wachstum von tokenisierten Vermögenswerten und RWA

Zusätzlich zu den Zahlungen ist 2025 ein Durchbruchjahr für tokenisierte reale Vermögenswerte (RWA). Vor dem Hintergrund der hohen Zinssätze sind tokenisierte US -Finanzierungsprodukte und Geldmarktfonds besonders schnell gewachsen.Ab April 2025 überstieg die Toges Asset Management Scale (AUM) von tokenisierten Staatsanleihen und damit verbundenen Fonds in der öffentlichen Kette 5,7 Milliarden US -Dollar und stieg weiter an.Bis Mitte 2025 werden schätzungsweise 26,5 Milliarden US-Dollar von RWA eingeleitet, die staatliche Anleihen, private Kredite, Immobilien- und Fondsaktien abdecken.Es wurden mehrere Investmentfonds auf Ketten gestartet.Franklin Templetons On-Chain-Geldfonds der US-Regierung ist ein „40 Act“ -Fonds, der in kurzfristige Staatsanleihen investiert. Zum 31. August 2025 betrug sein traditionelles AUM 744 Millionen US -Dollar und verwendet Stern und Polygon als Share -Hauptbuch.BlackRocks USD Digital Liquidity Fund(BUIDL) wurde Ende 2024 ins Leben gerufen und sammelte in einem Jahr mehr als 2 Milliarden US -Dollar, indem sie Krypto -Plattformen tokenisierte Aktien der Geldmarktfonds zur Verfügung stellte.Auch alternative Vermögenswerte werden hinzugefügt.Private -Equity -Giganten wie KKR und Apollo haben einige Kreditfonds angepasstErmöglichen Sie qualifizierte Anleger, mit niedrigerem Mindestinvestitionsbetrag und einer schnelleren Liquidität in den Markt zu gehen.Es ist erwähnenswert, dass der On-Chain-Vermögensverwaltungsskala des multi-Credit-Fonds von Apollo (das über Securitize ausgegebene Aktienkollektion ACRD) 106 Millionen US-Dollar erreicht hat, bis Juni 2025. Diese Beispiele zeigen, dass eine Tokenisierung nicht mehr nur leeres Gespräch ist, sondern investierbare Produkte mit erheblichen Vermögenswerten produziert, in der Regel öffentliche Ketten wie Ethereum und Polygon, während die traditionelle Regulierung durch eine von der US -amerikanische Securities and Exchange Commission (SEC) regulierte Fondsstruktur aufrechterhalten wird.

Kapitalmärkte und Eigenkapitalaktivitäten

Die traditionellen Kapitalmärkte interagieren auch mit Blockchain über IPOs, Fusionen und Übernahmen.Im Jahr 2023 wurde der erste Börsengang einer nativen Kryptowährung eingeleitet, während im Jahr 2025 viele etablierte Unternehmen, die die Blockchain -Infrastruktur erwerben, erwerben.In der ersten Hälfte von 2025 gab es mehr als 200 Kryptowährungsfusionen und Akquisitionen mit einem Gesamtbetrag von ca. 20 Milliarden US-Dollar, während es 2024 nur 2,8 Milliarden US-Dollar betrug.Zum Beispiel erwarb Coinbase (NASDAQ: Coin) im August 2025 Deribit, den weltweit größten Austausch für Kryptowährungsoptionen für 2,9 Milliarden US -Dollar, und Coinbase wurde sofort zum weltweit größten Händler für Krypto -Derivate.Im Zahlungsbereich erwarb Stripe Stablecoin Payment Startup Bridge für 1,1 Milliarden US -Dollar, um die Interoperabilität von Kryptowährungen mit Fiat -Währungen in sein Handelsnetzwerk zu integrieren.Traditionelle Banken sind ebenfalls aktiv beteiligt.

Standard Chartered hat seinen Anteil an der Kryptowährungs -Sorgerechtsplattform Zodia erhöht, und die NASDAQ hat ebenfalls strategische Akquisitionen einer Digital Asset Sorody Agency getätigt, obwohl diese Transaktionen gering sind und in der Regel keine Transaktionsdetails offengelegt werden.In der Zwischenzeit haben nach Coinbase keine großen Kryptowährungsunternehmen IPOs erstellt.Stattdessen versuchen einige Unternehmen wie Circle, Unternehmen (SPACs) zu erwerben oder direkt an die Öffentlichkeit zu gehen, werden jedoch aufgrund von Marktbedingungen aufgestellt.Insgesamt hat dieser Trend zu einer Branchenkonsolidierung geführt, wobei große und regulierte Akteure wie Börsen, Fintech -Unternehmen und Banken durch den Erwerb von Fähigkeiten wie Derivatplattformen, Depotbanken und Tokenisierungstechnologien, anstatt sich von Grund auf zu bauen, erweitern.Dieser M & A -Trend wird voraussichtlich fortgesetzt, unterstützt durch ein klareres regulatorisches Umfeld und attraktive Bewertungen in Kryptowährungen.

Regulatorische Meilensteine

Seit Juni 2025 haben mehrere regulatorische Meilensteine das Muster der Blockchain -Verwendung durch Banken, Vermögensverwalter und Fintech -Unternehmen verändert.In den Vereinigten Staaten verabschiedete der Kongress am 17. Juli 2025 das erste Bundesgesetz in den Vereinigten Staaten, das das erste Bundesgesetz in den Vereinigten Staaten ausdrücklich auf Stablecoins abzielt.Die vom Präsidenten am 18. Juli 2025 unterzeichnete Gesetzesvorlage definiert die Zahlung von Stablecoins und verlangt von dem Emittenten, die Erlaubnis über die US -amerikanischen Währungsbeschwerden (OCC) oder die staatlichen Regierungsbehörden einzuholen, während er umsichtliche Standards wie 100% Reserveunterstützung und monatliche Offenlegung entspricht.Die Gesetzesvorlage schließt solche Stablecoins auch von der Definition von Wertpapieren aus, wodurch sie aus der Gerichtsbarkeit der SEC ausgelassen werden und die Banken, die ihre eigenen Token ausstellen, klare Leitlinien erteilt.

Die Gesetzesvorlage wird letztes im Januar 2027, 18 Monate nach dem Inkrafttreten, in Kraft treten oder wenn die Regulierungsbehörden die relevanten Regeln früher umsetzen, werden sie im Voraus wirksam, damit Unternehmen einen Übergangszeitraum zur Anpassung der Compliance -Angelegenheiten haben.In Europa haben sich die Verordnungen des Crypto Asset Market (MICA) im Jahr 2025 in vollem Umfang auswirken, wobei die Regeln für Stablecoins (genannt Asset Reference Tokens und elektronische Währungs -Token) in Kraft sind.MICA verlangt, dass Stablecoins unter anderem ohne Gebühren für die Rückzahlung des Euro aufrechterhalten und innerhalb der EU Geschäfte abwickeln, was einige Nicht-EU-Stabelcoin-Emittenten dazu veranlasst, sich zur Abhebung oder Erhalt der Erlaubnis zu erholen.Darüber hinaus verlangt Mica Krypto -Dienstleister, einschließlich Börsen und Depotbanken, Anfang 2025 Lizenzen, die Banken und Vermögensverwalter dazu gezwungen haben, mit regulierten Unternehmen zusammenzuarbeiten oder selbst Lizenzen zu erhalten.

In Asien gab die Monetary Authority in Hongkong im Juli 2025 ein stabelcoin -Regulierungsrahmen heraus und veröffentlichte Ende Juli einen erklärenden Hinweis zu Anforderungen wie Audit und schwimmendes Management.Hongkong zielt darauf ab, Anträge aus Stablecoin -Emittenten und Brieftaschenanbietern zu akzeptieren und sich als regionaler Zentrum unter reguliertem Schutz zu positionieren, der sich stark von der vorherigen vorsichtigen Haltung unterscheidet.Singapur hat bereits 2022 Stablecoin -Richtlinien für die Ausgabe vorgestellt, wie beispielsweise die Reserveanforderungen für die Geldbehörde von Singapur (MAS), sodass bis 2025 große Finanzzentren zu ähnlichen Standards konvergieren werden.Diese regulatorischen Maßnahmen wirken sich direkt auf die Annahme von Tradfi aus.Nach den US- und EU -Bankgesetzen haben Banken nun eine klarere Lizenz zur Ausgabe von Einlagen -Token.Vermögensverwaltungsunternehmen können tokenisierte Mittel einführen, da sie wissen, dass die Vertriebsplattform lizenziert wird.Fintech -Unternehmen haben klarere Erwartungen für KYC und AML an Krypto -Dienste. Die allgemeine Auswirkung besteht darin, die regulatorische Unsicherheit zu verringern.Führungskräfte können die Entschuldigung nicht mehr verwenden, auf die Aufsichtsbehörden zu warten, sondern die Regeln wurden eingeführt und die Priorität besteht darin, sie einzuhalten und durchzusetzen.

Bank

Prioritätswendungsfälle

Im Jahr 2025 konzentrieren sich die Banken auf die Anwendung der Blockchain -Technologie in den Anwendungsfällen in Kapitalfluss und Siedlungen, die besonders herausragend sind, wenn die herkömmliche Infrastruktur langsam oder fragmentiert ist..Unter ihnen sind tokenisierte Einlagen eine digitale Verkörperung von Bankeinlagen und können sofort auf die Kette übertragen werden.Dies ermöglicht es, rund um die Uhr intern und über Banken hinweg zu überweisen, was für Führungskräfte von Unternehmensfinanzierungen und internes Liquiditätsmanagement von entscheidender Bedeutung ist.JPMorgan Chase war ein Pionier in diesem Bereich: Das JPM -Münzsystem (einige Produkte wurden jetzt in Partior/Kinexys umbenannt) ermöglicht es institutionellen Kunden, globale Dollar -Übertragungen für lizenzierte Blockchains durchzuführen.Ab Mitte 2025 hat das JPMorgan-Netzwerk täglich etwa 2 Milliarden US-Dollar an Kettenablagerungen zwischen seinen Zweigstellen und Kunden übertragen, wodurch die grenzüberschreitende Abwicklungszeit von Stunden auf Minuten gesenkt wird.

JPMorgan Chase bereitet sich derzeit auf Pilot JPMD vor, ein Einzahlungs -Token, das auf öffentlichen Ketten (wahrscheinlich Ethereum- oder L2 -Netzwerken) basiert, um den Dienst über sein privates Netzwerk hinaus zu erweitern.Weitere wichtige Anwendungsfälle umfassen sofortige grenzüberschreitende Zahlungen wie die Verwendung von Stablecoins oder CBDC-ähnlichen Token, um Verzögerungen beim Bankbanken zu vermeiden. Kollaterale Liquidität, Tokenisierung der Sicherheiten für Intraday oder sofortige Versprechen und Freigabe; und Intraday -Rückkaufmärkte.Im Juli 2025 zeigten mehrere Banken, darunter BNP Paribas und Lloyds, die Intraday-Rückkaufabrechnung: Die Staatsanleihen einer Bank, die Anleihen an einer anderen Bank stundenlang mit Währungs-Token für die Zahlung zur Zahlung zurückgekauft werden, werden alle Operationen in einem verteilten Ledger-Technologie (DLT) -Netzwerk (DLT) durchgeführt und sofort geschlossen werden.Dies weist darauf hin, dass Banken in zukünftigen Stündungen (und nicht über Nacht) die Liquidität stündlich optimieren und möglicherweise Kapital sparen und Transaktionsfehler reduzieren können. Ein weiterer Anwendungsfall, der Aufmerksamkeit erregt hat, ist die FOREX -Siedlung: Projekte wie Baton Systems und HSBCs FX überall haben bereits die PVP -Abrechnung über Währungstransaktionen hinweg mithilfe von gemeinsamen Ledgers ohne HERSTATT -Risiko hinweg implementiert.

Pilotprojekte und Systeme, die tatsächlich laufen

Gegenwärtig wurden einige Blockchain -Netzwerke von Banken gestartet oder befinden sich in der späteren Pilotstufe.Zusätzlich zu JPMorgans Onyx ist Fnality International, eine Koalition von etwa 15 großen Banken, darunter UBS, Barclays, Santander, Mitsubishi UFF Financial Group usw., um eine Reihe lizenzierter Zahlungssysteme zu errichten, die von Ablagerungen der Zentralbank unterstützt werden.Im Dezember 2023 ließ sich das britische Netzwerk von FNALITY in Pfund ein, erhielt die Genehmigung der Bank of England und verarbeitete ihre erste Echtzeit-Transaktion mit Lloyds und Santander mit dem integrierten Konto der Bank of England.Bis Juli 2025 schloss sich BNP Paribas dem britischen System von Fnality bei und legte die Zinsswap-Zahlungen bei der Lloyds Bank an, was tatsächlich eine Zahlung für den Swap-Cashflow durch tokenisierte Pfund war.Der gesamte Vorgang wurde in wenigen Sekunden abgeschlossen und der volle Betrag des Bargeld- und Bankgeschäfts wurde erreicht, da der Sicherheitsaustausch gleichzeitig mit der Zahlung übertragen wurde.Es ist ein Meilenstein, an dem DLT -Zahlungsunternehmen in einem so großen Maßstab teilzunehmen, da es zeigt, dass regulierte Blockchain -Netzwerke echte Zahlungsverpflichtungen im Großhandel erfüllen können. Ein weiteres Beispiel ist Partior, ein grenzüberschreitendes Interbank-Netzwerk, das gemeinsam von DBS Bank, JPMorgan Chase und Temasek gegründet wurde und die Echtzeittransfers von Singapur Dollar, US-Dollar und japanischem Yen auf lizenzierten Ketten in Asien bereitgestellt hat.Im Einzelhandel zeigten die Signature Bank der Signet-Plattform (vor der Schließung der Signature Bank) und die Sensenplattform von Silvergates die Bank of America die Praktikabilität von tokenisierten Einlagenplattformen in Allwetter-Unternehmenszahlungen, und aufgrund des Verschwindens dieser Plattformen erwägen andere Banken nun, ein ähnliches Netzwerk unter US-Bundesregulierung aufzubauen.

Öffentliche Kette und Lizenzkette, Entscheidungstabelle

Eine wichtige strategische Entscheidung für Banken ist, ob in diesen Anwendungsfällen öffentliche oder lizenzierte, private oder Konsortiumketten verwendet werden sollen.Bisher neigen viele Banken dazu, Lizenzketten oder quasi-private L2-Netzwerke zu verwenden, da die Teilnehmer dieser Netzwerke bekannt sind und die Regeln durchgesetzt werden können.Zum Beispiel Fnality (nur Mitglieder, reguliert von der Zentralbank) und JPM -Münze (von der Bank betrieben). Das lizenzierte Kettensystem bietet Garantien in Bezug auf Privatsphäre und Kontrolle, opfert jedoch die breite Interoperabilität der öffentlichen Kette.Dieser Trend ändert sich jedoch langsam. Banken versuchen, öffentliche Ketten für bestimmte Vermögenswerte zu nutzen, insbesondere wenn es sich um verschiedene Gegenparteien handelt, wie z. Um öffentliche Ketten mit Einhaltung der Einhaltung zu koordinieren, nehmen Banken zusätzliche Lösungen ein, z.Privatsphäre ist ein weiteres Problem, das es wert ist, auf die Aufmerksamkeit zu achten, da Blockchain -Transaktionen standardmäßig transparent sind.Banken bewerten Datenschutzstapel wie Null-Wissen-Beweis und Anzeigenschlüssel. Null-Wissen-Beweise können überprüfen, ob Transaktionen bestimmte Bedingungen erfüllen, wie z.

Die Integration von Blockchain in das Kernbankensystem ist nicht einfach.Führende Institutionen haben interne digitale Asset -Abteilungen eingerichtet, um die DLT -Plattform mit herkömmlichen Ledgern wie Hauptbüchern, Zahlungszentren und Sorgerechtssystemen zu verbinden.Die Schlüsselintegration liegt im Core Banking Business System.Wenn ein Kunde 100 US -Dollar von einem Bankkonto auf Token überträgt, muss das Kernbuch nachweisen, dass die Einzahlung um 100 US -Dollar reduziert wird, während das Blockchain -Hauptbuch zeigt, dass das 100 -Dollar -Token ausgestellt wurde.Dieser Zwei-Wege-Link muss eng sein, um eine Missverhältnis zu vermeiden, die normalerweise durch aktualisierte Echtzeit-APIs oder Middleware erreicht wird.Viele Banken führten zunächst Pilotprojekte im Schattenmodus parallel durch und verwendeten vorhandene Systeme zur Messung der wichtigsten Leistungsindikatoren (KPIs), wie Siedlungsverzögerungen, Siedlungsgeschwindigkeiten grenzüberschreitender Zahlungen auf Blockchain mit Swift (normalerweise etwa 10 Sekunden, während die jüngsten Pilotprojekte mehrere Stunden dauern), und die Versagensquote (die Blockchain-Atom-ASSIGTMENT-Misserfolgsrate, bei der es zu einer Misstrationsverstärkungsrate von Null ist, ist der Misstrationsvergleich zu einer Messung. (Shared Ledgers beseitigen die Stunden der Versöhnungsbemühungen, und einige Projekte geben um 50% bis 80% Reduzierung der Back-End-Versöhnung an) und Liquidität oder Kapitaleffizienz.

Letzteres ist der Schlüssel. Beispielsweise ermöglichen Intraday -Rückgaben zur DLT (Distributed Ledger Technology) die Banken mehrmals täglich die Wiederverwendung von Sicherheiten, wodurch die erforderliche Spitzenliquidität möglicherweise verringert wird.Frühe Versuche mit Broadridge Distributed Ledger Technology zeigten, dass Banken Stunden mit zusätzlicher Liquiditätsnutzung freisetzen können, was das erforderliche Pufferkapital verringert.Banken werden die Auswirkungen dieser Pilotprojekte auf Indikatoren wie Intraday -Zinskosten, unabhängig davon, ob tokenisierte Sicherheiten oder die Reduzierung von Überziehungsgebühren oder die Intraday -Kreditnachfrage sowie die Expfesse der Gegenpartei, eine niedrigere Exposition bedeuten.Insgesamt verändert sich die Annahme von Blockchain durch die Banken vom Experimentieren zum pragmatischen Einsatz, was offensichtlich Zeit, Geld oder Kapital spart, insbesondere in Bezug auf Zahlungs- und Abrechnungsverfahren.

Vermögensverwaltungsgesellschaft

Tokenized Funds and Securities, Asset Management Scale (AUM) und Produkte: Traditionelle Vermögensverwaltungsunternehmen bringen nun hauptsächlich greifbare Vermögenswerte in die Kette durch tokenisierte Fonds und RWA -Token.Bis September 2025 hatte das kumulative AUM von tokenisierten Fonds die Marke von 1 Milliarde US -Dollar überschritten und wuchs immer noch schnell.

Es ist grob in zwei Kategorien unterteilt.Die erste Kategorie ist tokenisierter Geldmarkt- und AnleihenfondsBereitstellung von Zugriffskanälen für Tools mit geringem Risiko und Rückgabetools in der Kette.Die zweite Kategorie ist tokenisierte alternative Vermögenswerte, wie Private Equity, Credit und Immobilien, liefert Liquidität und Zugang zu traditionellen illiquide Vermögenswerten.In der ersten Kategorie haben mehrere große Unternehmen tokenisierte Geldmarktfonds eingeführt.

Ein Beispiel ist Franklin Templetons On-Chain-Geldfonds der US-Regierung, der in US-Finanzministerien investiert, derzeit ein Vermögen von mehr als 700 Millionen US-Dollar unterliegt.Seine Innovation ist die Verwendung der öffentlichen Kette Stellar als offizielles Aktienregister und ist damit der erste Fonds, der in der SEC registriert und in der Kette aufgezeichnet wurde.Die Aktien des Fonds (Benji -Token) können nun auf Polygon und Arbitrum gehandelt werden, wodurch der Verteilungsbereich erweitert wird.BlackRock startete Ende 2024 den privaten Liquiditätsfonds Buidl, und seine tokenisierten Aktien wurden im Hauptnetzwerk Ethereum eingeführt.Es wird berichtet, dass Buidl Mitte 2025 zum weltweit größten RWA-Produkt der Welt wird, wobei eine Vermögensverwaltungsskala von fast 3 Milliarden US-Dollar über Coinbase und andere digitale Asset-Plattformen an qualifizierte Anleger verteilt wird.

Wettbewerber wie Wisdomtree haben tokenisierte Treasury Bond Funds und sogar tokenisierte Bargeld wie Wisdomtree’s Prime Fund auf den Markt gebracht.Mitte 2025 wird Wisdomtree’s verschiedene tokenisierte Fonds eine Vermögensgröße von ca. 315 Millionen US-Dollar haben.In Bezug auf alternative Investitionen token zu Hamilton Lane und KKR einige Private -Equity -Fonds im Jahr 2022 bzw. 2023, und diese Bemühungen verschärfen sich immer noch.Zum Beispiel hat Hamilton Lane Berichten zufolge einen tokenisierten Unterfonds für Private-Equity-Investitionsfonds gestartet, der Hunderte neuer Investoren anzogen und Zehn Millionen Dollar an Abonnements in der Kette erhalten.

Apollos tokenisierter Kreditfonds ACRD wurde Anfang 2025 durch Provenienz- oder Zentrifugenplattformen auf Ethereum eingeführt, und bis Juni überstieg seine Onkain-Investitionen schnell 100 Millionen US-Dollar, einschließlich 50 Millionen US-Dollar aus Krypto-Einkommensfonds. Wichtig ist, dass diese tokenisierten Fonds keine unabhängigen Kryptofonds sind.Sie sind die gleichen Fondspools, die traditionelle Investoren über herkömmliche Kanäle kaufen können, sind jedoch jetzt in Form von digitalen Token erhältlich.Verteilungsstrategien variieren.Die Produkte von Franklin und Wisdomtree sind ein Multi-Chain, um Investoren in verschiedenen Netzwerken zu treffen.Die Kreditfonds von BlackRock und Apollo wählten das Einzelketten-Ethereum und hatten einen einzelnen Transferagenten (normalerweise einen Fintech-Partner wie Sicherheit oder Tokensoft), um die Kontrolle zu vereinfachen.

Wir haben es auch gesehenTokenisierungsindex und ETF werden in Kürze veröffentlicht.BlackRock erforscht die Tokenisierung einer Vielzahl von Aktien -ETFs, wie dem S & P 500 -Tracking -Fonds, jedoch mit regulatorischer Genehmigung.Wenn dies genehmigt wird, wird dies Billionen Dollar an Aktienvermögen freigesetzt und Allwetter-Onketten-Transaktionen ermöglichen.Die aktuelle Skala für das Fonds -Vermögensverwaltungsmanagement kann kleiner sein als die traditionelle Finanzierung (Tradfi), die Wachstumsrate ist jedoch sehr schnell und die Entwicklungsrichtung wurde ermittelt.Sogar das konservative BlackRock hat öffentlich erklärt, dass es irgendwann alle Vermögenswerte token wird.

Technische Baumodule

Bevorzugtes Netzwerk (2025)

Organisationen neigen dazu, eine Handvoll Blockchain -Netzwerke auszuwählen, die ihren Durchsatz, ihre Endgültigkeits-, Kosten- und Ökosystem -Reife -Anforderungen am besten entsprechen.Im Bereich der öffentlichen Kette dominiert Ethereum immer noch mit seiner großen Entwicklerbasis und Liquidität und ist die erste Wahl für die Tokenisierung von Vermögenswerten, die eine umfassende Interoperabilität erfordert (z. B. Fonds und Wertpapiere, die mit Defi interagieren können).Die Einschränkungen von Ethereum L1 (ca. 10-15 TPS, Gebührenschwankungen) bedeuten jedoch, dass die meisten institutionellen Aktivitäten entweder in L2-Netzwerken (wie z.

Beispielsweise verwenden viele Tokenisierte Bond-Pilotprojekte in Europa Sidechains oder lizenzierte Ethereum-Instanzen, um die Privatsphäre zu schützen, während Fonds wie Franklin zunächst Stellar für seine kostengünstigen und eingebauten Compliance-Fähigkeiten ausgewählt haben. Polygon ist aufgrund seiner hohen Akzeptanzrate, niedrigen Gebühren und Kompatibilität mit den Virtual Machines (EVMs) von Ethereum Virtual Machines (EVMs) auch in den tokenisierten Vermögenswerten beliebt. Laut Branchendaten sind Polygon, Ethereum und Arbitrum im Jahr 2024, bevor die Basis mehr Optionen für tokenisierte Vermögenswerte hinzufügt, die drei wichtigsten Netzwerke von RWA Token -Wert. Wir sehen auch immer mehr Organisationen, die die Cosmos SDK -Kette oder Polkadot Parachain für maßgeschneiderte Dienste verwenden.

Einige europäische digitale Anleihenmärkte verwenden lizenzierte Cosmos -Ketten und arbeiten von ausgewählten Validatoren, wie beispielsweise die DLT -Bond -Plattform von Euroclear, die auf kundenspezifischen Ledgers ausgeführt wird.In Bezug auf den Durchsatz und die Endgültigkeit suchen Institutionen nach Netzwerken, die Transaktionen abschließen und Burst -Aktivitäten in 5 Sekunden verarbeiten können.

Solana und Avalanche werden oft erwähnt. Solana bietet hohe TPS und etwa 400 Millisekunden Blockzeit, was für Handelsanwendungen attraktiv ist, und einige Tradfi-Handelsunternehmen verwenden Solana für On-Chain-Optionen oder Forex-Experimente.Das Subnetz von Avalanche ermöglicht es benutzerdefinierte Netzwerke, sich für das Mainnet von Avalanche festzulegen, und einige Banken haben das regulatorische Sandbox-Netzwerk für KYC-Onketten ausprobiert, um die Ausgabe von Asset zu testen.

Dezentralisierung und Kontrolle

Organisationen kümmern sich um die Dezentralisierung aus pragmatischer Sicht. Sie möchten sicherstellen, dass keine Partei das Hauptbuch einseitig ändern oder kündigen kann, außer sich selbst in der privaten Kette.Ethereum und Bitcoin werden als hoch dezentral angesehen, mit einem riesigen Satz von Validatoren und Knoten, wodurch Zensurresistenz gewährt wird. Im Gegensatz dazu kann die Lizenzkette nur wenige Knoten haben, wodurch die Mitbeschwörung oder das Versagen eher auftritt.Um dies zu lindern, rekrutiert eine Koalitionskette wie Fnality eine große Anzahl von Mitgliedsknoten und sucht rechtliche Anerkennung, z. In Bezug auf die Leistung hat es immer Kontroversen darüber gegeben, was zwischen Hochleistungsschicht1 und Ethereum Layer2 besser und schlechter ist.Viele Enterprise -Entwickler halten sich tendenziell an das Ethereum -Ökosystem und skalieren über Layer2 oder Sidechains, um die Interoperabilität zu vereinfachen, anstatt sich auf eine separate Technologiearchitektur zu verschieben.Dies zeigt sich durch den Aufstieg institutionalorientierter Schicht-2-Lösungen, wie z.

Privatsphäre und Skalenblöcke

Angesichts der strengen regulatorischen Anforderungen ist das Hinzufügen einer Datenschutzschicht zu Blockchain -Transaktionen für viele Tradfi -Anwendungsfälle von entscheidender Bedeutung.Es sind einige Methoden verfügbar:Der Beweis von Zero-Knowledge wird zum Werkzeug der Wahl.Vor der Transformation im Jahr 2023 wurde beispielsweise das AZTEC-Netzwerk für Pilotprojekte verwendet, wodurch vertrauliche Vermögensübertragungen auf Ethereum unter Verwendung von Zero-Knowledge-Verschlüsselung ermöglicht wurden, die nicht nur die Identität versteckt, sondern auch Mengen versteckt.Organisationen verwenden außerdem Null-Knowledge-Beweis, um die Einhaltung der Einhaltung zu gewährleisten. Transaktionen können in der öffentlichen Kette durchgeführt werden, während der Beweis dafür vorliegt, dass die Transaktion zwischen zwei Teilnehmern stattfindet, die KYC abgeschlossen haben, ohne die Beschränkungen zu verletzen, ohne die Identität des Teilnehmers zu enthüllen.Das von 2022 bis 2023 in Singapur ins Leben gerufene Guardian Project beweist dies, indem es den Anlegern mit null-kenntnisbasierten Überprüfungsnachweisen zur Verfügung stellt.Bevor die Brieftasche eine Defi -Transaktion durchführt, prüft der Smart -Vertrag, ob die Brieftasche gültige KYC -Anmeldeinformationen hat, die von einer vertrauenswürdigen Institution ausgestellt wurden, ohne die Identität der Brieftasche in der Kette zu enthüllen.

Das Anzeigen einer Schlüssel- oder selektiven Offenlegung ist ein weiterer Weg zu.Einige unternehmensorientierte Ketten wie R3 Corda (eine Art DLT anstelle einer Blockchain) verwenden Peer-to-Peer-Verschlüsselung, sodass nur die beteiligten Parteien die Transaktionsdetails sehen können.Einige neuere Vereinbarungen ermöglichen die Bereitstellung von Schlüssel an Dritte, wie z. B. die Aufsichtsbehörden, bei Bedarf Transaktionen zu überprüfen.In IBMs World Wire Payment Network, das auf Stellar basiert, können die teilnehmenden Banken Transaktionsdetails für Anti-Geld-Wäschemäumen-Kontrollen mit verschlüsselten Memos anzeigen, die nur Regulierungsbehörden entschlüsseln können.In Ethereum ermöglichen ERC-1404 und andere Token-Standards Einschränkungen und potenzielle Datenaustausch außerhalb des Kettens, um Überweisungen zu begleiten, z.B. das Senden von Identitätsinformationen während der Übertragung.Es gibt auch die Entwicklung eines Datenschutzpools mit Null-Knowledge-Schaltkreisen, ähnlich wie Tornado-Bargeld, aber konform, wo Mittel gepoolt und gemischt werden können, um die Privatsphäre zu schützen.Benutzer im Pool sind jedoch KYC-verifiziert und die Betreiber können bei Bedarf nicht anonymisieren.Einige EU -Banken testeten dieses Konzept im Jahr 2025, um festzustellen, ob die Entschlüsselung von Vermittlern beherrscht werden kann, um sowohl die DSGVO -Privatsphäre als auch die Rückverfolgbarkeit der AML zu begegnen.

Compliance -Token -Expansion ist häufig. Sicherheitstoken enthalten normalerweise die Logik, Whitelisten zu überprüfen oder Transfers zu verbieten, die eine bestimmte Grenze überschreiten.Ein Beispiel ist die in Europa verwendete Tokeny -Plattform, auf der jedes Token auf dieser Plattform einen intelligenten Vertrag enthält, der auf einen registrierten Vertrag eines qualifizierten Investors verweist.Wenn Bob versucht, Token an Alice zu senden und Alice’s Brieftasche nicht als zugelassener Investor im Registrierungszentrum ist, schlägt die Übertragung fehl.Dies gewährleistet die Einhaltung der Wertpapiergesetze auf Ketten.In ähnlicher Weise stellt Fireblocks eine Motor ein, die Informationen zu Übertragungsregeln durchsetzen kann, bei denen Metadaten über Veranstalter und Begünstigte an institutionelle Stablecoin -Transfers beigefügt werden können und nur von der empfangenden Agentur gelesen werden können, wobei die Ausgabe der Financial Action Task Force (FATF) -Transferregeln der Kette angesprochen werden können.

Hosted Infrastructure

Für jede Institution ist es wichtig, eine Digital Asset -Sorgerechtslösung zu wählen. Die Schwelle ist sehr hoch.Der Anbieter von Verwalter muss die Sicherheit von Bankqualität bereitstellen und eine starke interne Kontrolle nachweisen.In der Regel umfasst das institutionelle Sorgerecht viele Aspekte wie Technologie, Gesetze und Vorschriften und Versicherungen.In Bezug auf die Technologie verwenden führende Hosts Hardware-Sicherheitsmodule (HSMS) oder Multi-Party Computing (MPCs), um private Schlüssel zu schützen.Das HSM ist ein manipulationssicheres physikalisches Gerät, bei dem der Schlüssel gespeichert und signiert werden kann, ohne das Gerät zu verlassen.Mit MPC können mehrere Parteien wichtige Fragmente abhalten, z.B. Hosting -Agenturen, Kunden und Wiederherstellungsdienste, wobei jede Partei ein Fragment hält.Die Transaktionssignatur wird von mehreren Parteien generiert, sodass keine Partei einen vollständigen privaten Schlüssel haben kann.Dies verringert das Risiko eines Einzelpunktversagens, und Unternehmen wie Fireblocks und Zodia glauben auch, dass dies der Grund ist, warum Banken HSM mit Seelenfrieden verwenden.

Key Sharding und Geo-Redundanz sind Standard.Institutionelle Depotbanken speichern in der Regel wichtige Materialien in mehreren Rechenzentren oder sogar in mehreren Ländern.Zum Beispiel könnte Coinbase -Sorgerecht in New York, Dublin und Singapur wichtige Scherben aufbewahren, sodass die Schlüssel bei einem katastrophalen Ereignis an einem Ort nicht verloren gehen.Sie haben auch Katastrophenwiederherstellungsverfahren. Wenn der Server, der Shards speichert, beschädigt ist, können Sie das Protokoll verwenden, um den Schlüssel aus dem im sicheren Gewölbe gespeicherten Sicherungssicherung zu regenerieren, was normalerweise die Genehmigung mehrerer Führungskräfte erfordert.In Bezug auf die interne Kontrolle haben viele Depotbanken SOC 1 Typ 2 und Soc 2 Typ 2 -Zertifizierungen erhalten.Diese Beweise sowie die Zertifizierung der ISO 27001 zeigen, dass die Prozesse der Depotbank, wie Mitarbeiterüberprüfungen und Abhebungsgenehmigungen, Branchenstandards entsprechen.

Darüber hinaus ist das regulatorische Franchise von entscheidender Bedeutung.Einige der besten Kryptowährungswächter haben eine Bank- oder Trust -Charta erhalten.Anchorage hat eine Charta der National Trust Bank. Coinbase Custody ist eine New York State Trust Company.Diese Charta -Bestimmungen Bestimmungen Kapitalanforderungen und -regulierung.Kundenvermögen sind gesetzlich isoliert und können nicht im Insolvenz verwendet werden, was der Art und Weise, wie Wertpapierwächter tätig sind, ähnelt.

Versicherung ist entscheidend.Die meisten institutionellen Depotbanken haben eine Kriminalitätsversicherung abgeschlossen und bestimmte Grenzen des Diebstahls digitaler Vermögenswerte abgeschlossen, z. B. eine Police von 100 Millionen US -Dollar.Gemini betonte beispielsweise, dass es über eine exklusive Versicherungsgesellschaft mehr als 200 Millionen US -Dollar an Kühl -Lager -Brieftaschenversicherung gekauft habe.Die Versicherung deckt nicht alle Situationen wie das Hacken in einigen Ländern ab, aber für viele Risikokomitees ist die Versicherung von wesentlicher Bedeutung.

Zu den betrieblichen Überlegungen gehören die Fähigkeit, rund um die Uhr Unterstützung, Rückzugs -SLA (Service Level -Vereinbarung) bereitzustellen, z. Ein großer Unterschied ist nun der reservierende oder vorkettenbeweis.Einige Depotbanien wie Bitgo bieten den Kunden Tools zur Verfügung, um unabhängig zu überprüfen, ob ihre Vermögenswerte eins zu eins aufbewahrt werden, indem Sie Adressen oder Prüfungsbeweise für die Kette anzeigen.Die Institutionen forderten ihre Depotbanken auf, nach dem FTX-Absturz im Jahr 2022 transparent zu bleiben, um sicherzustellen, dass sie ihr Vermögen weder erneut kollateralisieren oder missbrauchen.Die Depotbanken verfolgen auch Rechnungslegungskontrollen, wie die tägliche Überprüfung von Onkain-Guthaben mit Kundenbüchern und physischen Sicherheitsmaßnahmen, die den Gewölben ähneln, um alle manuellen Schlüsselfragmente zu schützen.Einige Depotbanken verwenden immer noch eine tiefe Kühlung, gravieren die Schlüssel auf Stahl und speichern sie in Bankgewölben.

insgesamt,Die Standardliste für das Hosting beinhaltet die Einhaltung von Vorschriften, technische Sicherheit, Auditabilität, Versicherungsschutz, operative Belastbarkeit und Skalierbarkeit.Viele Organisationen wählen Multi-Source-Hosting und verwenden zwei bis drei Hosting-Agenturen, um das Lock-In der Hersteller zu vermeiden und Backups bereitzustellen.Derzeit betreten große Unternehmen wie die Bank of New York Mellon in den Digital Asset Sorody Space, und die NASDAQ plant auch, in den Digital Asset Sorody Space (obwohl derzeit suspendiert) einzutreten, was darauf hinweist, dass im Laufe der Zeit das Sorgerecht für das digitale Vermögen in die gleichen Unternehmen wie Aktien und Anleihen integriert wird und dieselben strikten Standards folgt.

Risiko und Einschränkungen

Trotz einiger Fortschritte wird die Einführung von Blockchain als Kerninfrastruktur neben traditionellen Risiken neue Risiken einbringen.Für die Bereitstellung von Führungskräften ist es wichtig, diese Risiken eindeutig zu verstehen und Minderungsstrategien zu entwickeln.

Marktrisiko

Der Kryptowährungsmarkt ist bekannt für seine Volatilität, aber im traditionellen Finanzen stammen die Marktrisiken aus der Volatilität der Vermögenswerte unter dem Ziel, wenn sie Krypto -Vermögenswerte abhalten, und die Entkopplung von Stablecoins. Zum Beispiel müssen Unternehmen, die USDC für das Fondsmanagement verwenden, glauben, dass USDC ihren Wert von 1 US -Dollar beibehalten und keinen kurzen Lauf wie im März 2023 erleben wird.Minderungsmaßnahmen umfassen das Bestehen, vollständig zurückhaltende und regulierte Stablecoins zu halten, wie neue Gesetze wie das Geniegesetz erforderlich sind. zu flüssigem Geld.

Ein weiteres Marktrisiko ist das Liquiditätsrisiko. Wenn ein Institution Vermögenswerte (z. B. Kredite) token und sich auf den Verkauf von Onketten beruht, können sie nach dem Einfrieren des Blockchain-Marktes oder der Spaltungen der Liquidität konfrontiert werden.Die Defi -Liquidität ist in früheren wirtschaftlichen Abschwüngen ausgetrocknet.Wenn sekundäre Markttransaktionen schwach sind, können Vermögensverwaltungsunternehmen möglicherweise nicht schnell tokenisierte Anleihen einlösen. Um dies zu mildern, behalten Unternehmen alternative Liquiditätsinstrumente, z.B. die Bereitstellung von Bankkreditlinien, wenn der Verkauf von Onketten ausfällt, und die tokenisierte Emissionen für Strukturen mit weniger Liquiditätsabhängigkeit häufig einschränken, wie z.

Betriebsrisiken

Diese Risiken umfassen intelligente Vertragsfälligkeiten, Prozessfehler und menschliche Fehler. Schwachstellen in intelligenten Verträgen können dazu führen, dass Vermögenswerte gesperrt oder ausgenutzt werden.Fehlerhafte Smart -Verträge von Depots können gestohlen werden. Um diese Situation zu kontrollieren, muss jeder kritische Smart -Vertrag geprüft und offiziell überprüft werden, sodass mehrere Prüfungsunternehmen die Teilnahme und Durchführung von TestNet -Simulationsläufen verpflichtet werden müssen.Einige Unternehmen werden auch Sicherheitsnetzwerke außerhalb des Ketten einrichten.Zum Beispiel können tokenisierte Mittel gesetzliche Bestimmungen enthalten, dass im Falle eines Vertragsfehlers der Übertragungsvertreter in einen manuellen Prozess wiederhergestellt werden kann und neue Token oder traditionelle Aktien an Anleger ausstellen kann.Fehlgeschlagenes Schlüsselmanagement ist ein weiteres Risiko wie Verlust oder gestohlene private Schlüssel.

Lösungen wie MPC und Multisignatur mit Zulassungsworkflow verringern das Einsatzrisiko.Viele Institutionen implementieren hierarchische Schlüsselsysteme.Übertragung mit großer Betrag erfordern die Durchsetzung mehrerer Signaturzuteilen von mehreren leitenden Angestellten. Tägliche kleine Überweisungen können eingeschränkte automatische Signaturen verwenden.Darüber hinaus besteht das Risiko von Versöhnungsfehlern.Während Blockchain eine einzelne Faktenquelle liefert, wenn nicht sogar vorsichtig, kann die Integration in Legacy -Systeme zu Daten zu Nichtübereinstimmung führen.Das Unternehmen löst dieses Problem, indem er ein Echtzeit-Steigungs-Dashboard erstellt und ein Orakel verwendet, um Blockchain-Daten in das interne System einzugeben.Das erwähnenswerte Betriebsrisiko ist Blockchain -Ausfallzeit oder Gabel.Einige Netzwerke (wie Solana) haben Unterbrechungen erfahren.Wenn Sie sich für die Zahlung auf die Kette verlassen, benötigen Sie Kontingenzmaßnahmen wie die Verwendung einer Hilfskette oder zum Zurückfallen auf Swift, wenn die Interrupt -Dauer einen festgelegten Schwellenwert überschreitet.

In ähnlicher Weise können Kettenumstrukturierungen oder 51% -Antile theoretisch zu Transaktionsumkehrungen führen.Dies ist derzeit für Mainstream-Blockchains wie Ethereum äußerst unwahrscheinlich, und es gibt Endgüter, aber aus Sicherheitsgründen warten kritische Anwendungen normalerweise auf eine bestimmte Menge an Bestätigung oder verwenden Sie Schicht-2 mit Nachweis der Gültigkeit, um die Endgültigkeit durch Verschlüsselung zu gewährleisten.Private Ketten vermeiden Umstrukturierungsrisiken durch lizenzierte Knoten und sofortige Endgutprotokolle, aber nur, wenn diese Knoten vertrauenswürdig sein müssen.

Regulatorische und rechtliche Risiken

Auch bei neuen Gesetzen bestehen noch regulatorische Risiken. Das Gesetz kann sich ändern. Die neue Regierung kann die Vorschriften für autonome Sorgerecht oder Defi verschärfen.Das Kreuzversorgungsproblem bleibt bestehen.In Singapur zulässige Praktiken können gegen die EU -Regeln verstoßen.Die Institutionen reagieren durch Geofencing und stellen sicher, dass ihre Blockchain -Aktivität nur für Gerichtsbarkeiten zur Verfügung steht, in denen sie sich beruhigt fühlen, und bestätigt, indem sie Rechtsberatung zu Tokenisierungsinstrumenten erhalten, beispielsweise die tokenisierten Notizen bleiben dieselben Wertpapiere nach gesetzlichem.Ein enormes rechtliches Risiko in intelligenten Verträgen ist die Unsicherheit der Verantwortung.Wer wird verantwortlich gemacht, wenn das Defi -Protokoll fehlschlägt und Verluste für die Mittel der Vermögensverwaltungsgesellschaft verursacht.Viele Managementunternehmen bauen Unternehmen auf Ketten durch regulierte Tochterunternehmen auf oder investieren nur einen kleinen Teil ihrer Mittel in Defi, um die Haftung zu begrenzen, und werden diese Risiken deutlich an ihre Kunden weitergeben.Die Compliance-Abteilung ist auch besorgt über AML Anti-Geldwäsche und KYC-Risiken.Interaktionen mit öffentlichen Blockchains können versehentlich illegale Mittel beinhalten.Um dieses Problem zu lösen, verwendet das Unternehmen Blockchain -Analysen, um Adressen und Transaktionen in Echtzeit zu filtern.Bevor sie beispielsweise Stablecoins aus den Geldbörsen der Kunden annehmen, werden sie beispielsweise gescannt, um zu überprüfen, ob sie mit Sanktionen oder illegalen Aktivitäten zusammenhängen.Dies ähnelt der Verwendung neuer Tools zum Bildschirm von Drahttransfers.

Technische Risiken

Neben intelligenten Vertragsrisiken sind auch Skalierbarkeit und Leistungsbeschränkungen von entscheidender Bedeutung.Wenn eine Institution plötzlich Millionen von täglichen Transaktionen über Ethereum durchführt, können die Kosten für die Handhabungsgebühren steigen und der Durchsatz blockiert werden.Die Skalierbarkeitsrisiken können durch Auswahl des richtigen Netzwerks (wie Layer2, Hochgeschwindigkeitsschicht oder Shard-Architektur) und die Stapelverarbeitung so weit wie möglich verwendet werden, um Transaktionen zu aggregieren, asynchrone Verarbeitung in kleinen Transaktionen, die keine sofortige Endgülle erfordern.Interoperabilität und Cross-Chain-Brückenrisiko sind ebenfalls wichtig, da Institutionen häufig Vermögenswerte über Ketten übertragen müssen, z.Cross-Chain-Brücken sind bekannte Scheiternspunkte und verlieren bei früheren Hacking-Angriffen Milliarden von Dollar.Daher minimieren die Institutionen die Verwendung von Brücken mit kreuzkettigen Drittanbietern.Einige Organisationen wählen ein von vertrauenswürdiger Parteien betriebenes Zerstörungs -Casting -Programm.Das Kreuzketten-Transferprotokoll des Circle reduziert das Sorgerechtsrisiken, indem es in der Quellkette zerstört und an der Zielkette gefragt wird, um das Halten von Vermögenswerten in der Kreuzkettenbrücke zu vermeiden.Wenn Drittanbieter mit Kreuzkettenbrücken benötigt werden, bevorzugen Institutionen Cross-Chain-Brücken mit starker Sicherheit, wie z.Einige Agenturen verlangen außerdem, dass branchenübergreifende Brückenanbieter Risikobewertungen durchführen, und es gibt Rahmenbedingungen, die die Sicherheit von Brücken mit Kreuzketten bewerten können.

abschließend

Blockchain hat sich von der Proof of Concept Stufe zur tatsächlichen Produktionsphase der Kapitalflüsse, der Sicherheiten und der Fondsallokation entwickelt.Die regulatorische Transparenz in den Vereinigten Staaten reduziert die EU und Hongkong die politischen Risiken, während der Anstieg des Stablecoin -Handelsvolumens und des tokenisierten Fonds -Vermögensverwaltungsskalens auf eine echte Nachfrage hinweist.Kurzfristige Gewinner werden Banken und Vermögensverwaltungsunternehmen sein, die die öffentliche Kettenabdeckung mit Lizenzkontrolle, messbarer KPIs und strenger Sorgerecht kombinieren.Die aktuelle Ausführung konzentriert sich eher auf die Auswahl der Lieferanten, das Entwurf des Datenschutzes und die Risikokontrolle als auf die Teilnahme.