<سبان ليف = "">مؤلف:<سبان ليف = "">بحث A1

<سبان ليف = "">مقدمة

<سبان ليف = "">هل الهجرة الجماعية لرأس المال المؤسسي إلى التمويل اللامركزي أمر لا مفر منه؟إذا سألت بعضًا من أكبر مديري الأموال في العالم، فالإجابة واضحة:

<سبان ليف = "">سكوت بيسنت – وزير الخزانة الأمريكي:<سبان ليف = "">“تتوقع التقارير الأخيرة أن يصل سوق العملات المستقرة إلى 3.7 تريليون دولار بحلول نهاية العقد”

<سبان ليف = "">لاري فينك – الرئيس التنفيذي لشركة BlackRock: “يمكن تحويل كل سهم وكل سند وكل صندوق – كل أصل – إلى رمز مميز. إذا تم تحقيق ذلك، فسيحدث ثورة في الطريقة التي يتم بها الاستثمار. لن تحتاج الأسواق إلى الإغلاق. سيتم إكمال المعاملات التي تستغرق حاليًا أيامًا في ثوانٍ. ويمكن إعادة استثمار مليارات الدولارات المجمدة حاليًا بسبب تأخيرات التسوية على الفور في الاقتصاد، مما يؤدي إلى مزيد من النمو.”

<سبان ليف = "">كاي فيهر – الرئيس العالمي للتجارة في بنك ستاندرد تشارترد: “استنادًا إلى اتجاهات السوق الحالية، نتوقع أن يصل الطلب الإجمالي على الأصول الحقيقية المرمّزة إلى 30.1 تريليون دولار بحلول عام 2034.”

<سبان ليف = "">لقد اجتذبت تقنية Blockchain انتباه هؤلاء العمالقة الماليين بسبب قدرتها على إحداث ثورة في طريقة امتلاك الأصول واستخدامها ونقلها بطرق غير مسبوقة.هناك ميزتان رئيسيتان لـ blockchain هما قابلية البرمجة وقابلية التركيب.

<سبان ليف = "">يتم تمكين هاتين الميزتين من خلال العقود الذكية، والتي توفر الأساس للمنطق القابل للبرمجة لسلاسل الكتل الخاصة بها.وإن لم يكن كل blockchains<سبان ليف = "">جميعها تدعم وظائف العقود الذكية (البيتكوين هي المثال الأبرز،<سبان ليف = "">على الرغم من أنه يوفر إمكانية برمجة محدودة عبر Bitcoin Script لآليات الإنفاق المشروط مثل المحافظ متعددة التوقيع والمعاملات المقيدة بالوقت<سبان ليف = "">)، لكن صعود DeFi يستفيد من شعبية العقود الذكية.

<سبان ليف = "">كان Ethereum هو أول blockchain يستخدم العقود الذكية، ولكن هناك الآن المئات من blockchains النشطة التي تدعم تطبيقات DeFi من خلال العقود الذكية في بيئة تنفيذ مشتركة قابلة للبرمجة.

<سبان ليف = "">العقود الذكية قابلة للبرمجة بطبيعتها، مما يمكّن المطورين من برمجة ميزات محددة في الأصل والمزيد.<نمط الامتداد = ""><نمط الامتداد = ""><سبان ليف = "">لم يشهد العالم قط أي شيء مثل الأصول القابلة للبرمجة على نطاق واسع<نمط الامتداد = ""><نمط الامتداد = ""><سبان ليف = "">يمكن أن تؤدي هذه التكنولوجيا إلى آفاق جديدة من الابتكار، مما يوفر التخصيص والخصائص الديناميكية للأصول لأول مرة.

<سبان ليف = "">بالإضافة إلى ذلك، تشير قابلية التركيب إلى قدرة العقود الذكية على التواصل مع بعضها البعض بشكل افتراضي دون إذن.يتيح ذلك إمكانية التشغيل البيني غير المسبوقة على مستويات الشبكة والمنتجات والأصول، مما يؤدي إلى تحسينات هائلة في الكفاءة مقارنة بالبنى التحتية التقليدية المنعزلة والمركزية.

<سبان ليف = "">على مدى السنوات القليلة الماضية، دخلت الصناعة المالية العالمية تدريجياً إلى مساحة Web3.وقد دفع هذا بعضًا من أكبر مديري الأصول في العالم (بما في ذلك BlackRock وFranklin Templeton وApollo Global Management وJanus Henderson) إلى البدء في “ترميز” بعض أموالهم، أي إنشاء إصدارات على السلسلة عبر فئات أصول متعددة.

<سبان ليف = "">في حين أن اعتماد تقنية blockchain كان مشجعًا حتى الآن، إلا أن هناك أخيرًا نقطة تحول<سبان ليف = "">نقطة.إن إمكانيات الترميز والتمويل المؤسسي عبر السلسلة ليست جذابة فحسب، بل ستكون متاحة بالفعل لأول مرة<سبان ليف = "">تصبح حقيقة.واحدة من أهم التطورات التي تحول الإمكانيات المؤسسية إلى واقع هي البنية التحتية لـ CLOB (كتاب أوامر الحد المركزي).في الأساس، تعمل أكبر الأسواق وأكثرها سيولة في العالم على CLOBs بسبب أدائها المتفوق.واليوم، يتطور CLOB الموجود على السلسلة باستمرار ولن يصل قريبًا إلى معايير الأداء في السوق العالمية فحسب، بل سيعمل أيضًا على تحسين البنية التحتية المالية الحالية بشكل كبير.

<سبان ليف = "">الترميز الكبير

<سبان ليف = "">اكتسب الرمز المميز زخمًا متزايدًا في عالم التمويل المؤسسي على مدى السنوات القليلة الماضية، مما دفع بعضًا من أكبر مديري الأصول في العالم إلى نشر ما قيمته مليارات الدولارات من رأس المال على السلسلة.بعض الأمثلة البارزة تشمل:

- <لي>

<سبان ليف = "">صندوق بلاك روك للسيولة الرقمية المؤسسية (BUIDL) بقيمة 2.1 مليار دولار أمريكي<لي>

<سبان ليف = "">صندوق يانوس هندرسون Anemoy AAA CLO (JTRSY) بقيمة 783 مليون دولار<لي>

<سبان ليف = "">صندوق النقد الحكومي الأمريكي (BENJI) التابع لفرانكلين تمبلتون والذي تبلغ قيمته 717 مليون دولار

<سبان ليف = "">حجم السوق والتوقعات

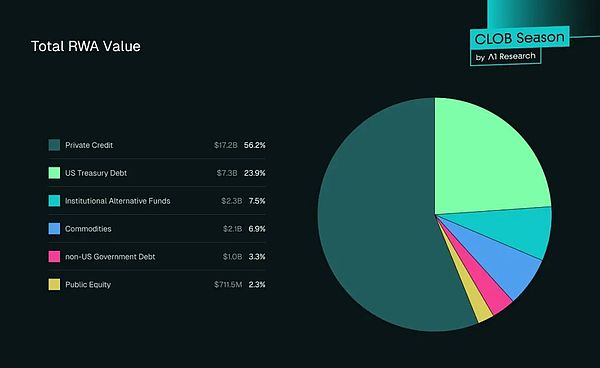

<سبان ليف = "">بشكل عام، استمر الوعي والعمل بشأن الترميز في النمو؛ زادت القيمة الإجمالية للأصول الرمزية بمقدار 10 أضعاف منذ سبتمبر 2022 وتتجاوز الآن 30 مليار دولار (باستثناء العملات المستقرة).

<سبان ليف = "">ومع ذلك، فقد خدشنا السطح للتو.بالمقارنة مع فئة أصول العملات المشفرة التي تبلغ قيمتها حوالي 4 تريليون دولار، تمثل أصول العالم الحقيقي الرمزية (RWA) 0.75٪ فقط.ولكن بمعدل النمو الحالي، والتحول في المؤسسات من الحديث عن الترميز إلى تنفيذها فعليا، فإن السنوات المقبلة لديها القدرة على إحداث تغييرات كبيرة في الطريقة التي يتم بها إنشاء الأصول وإدارتها وتداولها.

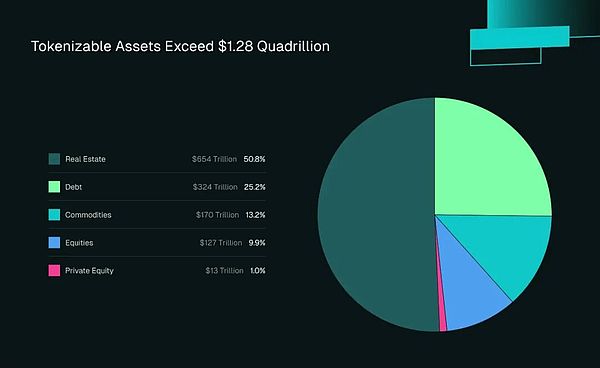

تتجاوز الأصول القابلة للرمز 1.28 كوادريليون دولار

<سبان ليف = "">مع زيادة تركيز اللاعبين المؤسسيين على الترميز، تظهر توقعات نمو السوق، والعديد منها متفائل للغاية بشأن الدور المستقبلي للترميز في الأسواق العالمية.فيما يلي بعض الأمثلة على التوقعات الأخيرة:

- <لي>

<سبان ليف = "">أبحاث الأعمال: 5.5 تريليون دولار بحلول عام 2029 (بما في ذلك العملات المستقرة)<لي>

<سبان ليف = "">Mordor Intelligence: 13.55 تريليون دولار بحلول عام 2030 (بما في ذلك العملات المستقرة)<لي>

<سبان ليف = "">ستاندرد تشارترد: 30.1 تريليون دولار بحلول عام 2034 (بما في ذلك العملات المستقرة)<لي>

<سبان ليف = "">ديلويت: العقارات المرمزة ستصل إلى 4 تريليون دولار بحلول عام 2035

<سبان ليف = "">عند تحليل المستقبل المحتمل للأصول المرمزة، يجب مراعاة عامل رئيسي واحد: ينطبق الترميز على كل فئة أصول رئيسية تقريبًا في العالم. وعلى هذا النحو، فإن التأثير لديه القدرة على أن يمتد إلى ما هو أبعد من منطقة أو سوق أو نوع أصول واحد.

<سبان ليف = "">الترميز حسب فئة الأصول

<سبان ليف = "">حاليًا، فئات الأصول الخمس الرئيسية التي تقود اتجاه الترميز هي الديون والأسهم والعقارات والسلع والأسهم الخاصة.وتتجاوز القيمة الإجمالية لهذه الأسواق 1.28 كوادريليون دولار.

إجمالي قيمة الأصول في العالم الحقيقي (RWA).

<سبان ليف = "">دَين

<سبان ليف = "">اعتبارًا من الربع الأول من عام 2025، بلغ إجمالي قيمة سوق الديون العالمية 324 تريليون دولار، مما يجعلها ثاني أكبر فئة أصول في العالم بعد العقارات.

<سبان ليف = "">عادةً ما يكون “الدين” فئة أصول أكثر عمومية تغطي مجموعة متنوعة من الأسواق، مثل:

- <لي>

<سبان ليف = "">الديون السيادية، الصادرة عن الحكومة (مثل سندات الخزانة الأمريكية)<لي>

<سبان ليف = "">ديون الشركات، الصادرة عن الشركة في السوق المفتوحة<لي>

<سبان ليف = "">الائتمان الخاص، الذي تصدره الشركات بشكل خاص للمقرضين غير المصرفيين<لي>

<سبان ليف = "">الديون الشخصية، القروض للأفراد (مثل قروض السيارات، قروض بطاقات الائتمان، الرهون العقارية)

<سبان ليف = "">حتى الآن، يعد الدين هو الأصل الأكثر شيوعًا في تاريخ الترميز، وفقًا للبيانات العامة التي تم التحقق منها؛ يتم حاليًا تداول ما يقرب من 26 مليار دولار أمريكي من الائتمان الخاص المرمز وسندات الخزانة الأمريكية والديون الحكومية غير الأمريكية وسندات الشركات عبر السلسلة.

<سبان ليف = "">بالإضافة إلى أموال BUIDL وBENJI المذكورة أعلاه، تشمل بعض الأمثلة البارزة للديون المرمزة ما يلي:

- <لي>

<سبان ليف = "">صندوق السندات الحكومية الأمريكية قصير الأجل التابع لشركة Ondo Finance (OUSG) والدخل بالدولار (USDY)<لي>

<سبان ليف = "">سندات الخزانة الأمريكية المرمزة (USYC) من Circle<لي>

<سبان ليف = "">تتجاوز القروض التراكمية لأسهم المساكن الخاصة (HELOCs) 12 مليار دولار

<سبان ليف = "">مخزون

نظرًا للمشاركة العالية للمستثمرين الأفراد في سوق الأسهم العالمية البالغة قيمتها 127 تريليون دولار، كانت الأسهم الرمزية واحدة من أكثر الحلول المتوقعة والمناقشتها على نطاق واسع في مجال الأصول العالمية الحقيقية (RWA).

ومع ذلك، فإن هذا التوقع لم يترجم بعد إلى ترميز فعلي للأسهم.ومع ذلك، فإن التطورات الجارية تهدف إلى تغيير هذا في المستقبل القريب.في الوقت الحالي، أهم مشروعين يعملان على تعزيز ترميز الأسهم هما Ondo Finance وBacked Finance.في حين أن بعض الأصول “الرمزية” هي في الأساس أجهزة تتبع أسعار الأسهم الاصطناعية على السلسلة، فإن كلاً من Ondo وBacked يدعمان ترميز الأسواق التي تمثلها الأسهم الأساسية الفعلية.

قامت شركة Ondo Finance بترميز ما يقرب من 290 مليون دولار من قيمة الأسهم حتى الآن، بما في ذلك صناديق الاستثمار المتداولة التي تمثل S&P 500 (SPY، IVV)، وNasdaq 100 (QQQ)، وRussell 1000 (IWF).

قامت شركة Backed Finance بترميز ما يقرب من 76 مليون دولار في “xStocks”، وهو منتج الأسهم الموجود على السلسلة.لم تجلب شركة Backed العديد من صناديق الاستثمار المتداولة الرئيسية إلى السلسلة فحسب، بل أطلقت أيضًا إصدارات رقمية من الأسهم الفردية، بما في ذلك Tesla (TSLA)، وMicroStrategy (MSTR)، وNvidia (NVDA)، وCircle (CRCL).

في حين أن Ondo لها اليد العليا في تحويل القيمة إلى رمز مميز، فقد أسست Backed هيمنة مبكرة في جذب نشاط التداول؛حقق المتداولون أكثر من 4.5 مليار دولار من حجم التداول منذ إطلاق xStocks في يونيو 2025.

العقارات

أولاً، من المهم ملاحظة أنه نظرًا للنقص النسبي في السيولة والشفافية في سوق العقارات، لا يتم تضمين الترميز العقاري في أي من مقاييس الترميز المذكورة أعلاه.

ومع ذلك، فإن العقارات هي أكبر فئة من الأصول في العالم، حيث تقدر قيمتها بنحو 654 تريليون دولار.ونظرًا لانخفاض السيولة، والافتقار إلى الشفافية وحجم السوق، فمن المرجح أن يكون سوق العقارات هو فئة الأصول الأكثر استفادة من الترميز واسع النطاق.

إحدى الشركات الرائدة في مجال ترميز العقارات هي RedSwanDigital، التي تخطط لترميز ما قيمته 100 مليون دولار من العقارات التجارية على Stellar blockchain بحلول نهاية عام 2025.

في حين أن RedSwan يقتصر حاليًا على الاستثمارات الخاصة، فإن أحد مشاريع DeFi التي تقدم هذا الابتكار للجمهور هو Propy، والذي يسمح للمستخدمين بترميز ممتلكاتهم وإدراجها للبيع على السلسلة كأسهم كسرية.حتى الآن، قامت Propy بتسهيل ما يزيد عن 4 مليارات دولار من حجم المعاملات.

السلع

مثل فئات الأصول المذكورة أعلاه، تبلغ القيمة السوقية للسلع الرئيسية (النفط والغاز الطبيعي والمعادن الثمينة) مجتمعة أكثر من 170 تريليون دولار.

من بين السلع الرئيسية، يحظى الذهب بأعلى طلب في Web3.على وجه التحديد، قامت Paxos وTether معًا بترميز ما يقرب من 2 مليار دولار من الذهب.

مشروع آخر مبتكر في مجال السلع الرمزية هو Justoken، الذي يقدم حاليًا أسواقًا لفول الصويا وزيت فول الصويا والقطن والذرة.ومع ذلك، يقتصر تداول هذه الرموز حاليًا على مستثمري القطاع الخاص في القنوات خارج السلسلة.

الأسهم الخاصة

في حين أن سوق الأسهم الخاصة أقل شفافية بكثير من معظم الأسواق الأخرى، فإن قيمتها السوقية العالمية تقدر بنحو 13 تريليون دولار في عام 2024.

على الرغم من صغر حجمها نسبيًا، تعد الأسهم الخاصة حاليًا واحدة من أسرع فئات الأصول نموًا على مستوى العالم، حيث من المتوقع أن يصل النمو إلى 54٪ تقريبًا على مدى السنوات الخمس المقبلة.إن صعود الأسهم الخاصة كفئة أصول عالمية يجعلها مرشحًا مثيرًا للاهتمام للترميز، حيث تجذب أهميتها المتزايدة انتباه المستثمرين من مختلف مجالات الابتكار التكنولوجي.

هناك مؤسستان بارزتان تقدمان حاليًا صناديق أسهم خاصة على السلسلة هما Apollo Global Management (من خلال صندوق Apollo Diversified Credit Securitization Fund) وHamilton Lane (من خلال صندوق التوريق الثانوي Hamilton Lane Secondary VI).قامت المؤسستان العالميتان معًا بترميز ما يقرب من 133 مليون دولار من الأسهم الخاصة.

في حين أن المزيد والمزيد من المؤسسات تأخذ أصولها مباشرة إلى blockchain، فقد كانت هناك موجة حديثة من مشاريع التمويل اللامركزي الأصلية التي تهدف إلى تسريع العملية – خاصة في مجال الأسهم الخاصة.

هناك مشروعان يقودان هذا الجهد هما Jarsy وPreStocks. ورغم أن منصتيهما ليست متطابقتين، فإن كلاً منهما توفر جيوباً من الأسهم الخاصة في الشركات الشهيرة التي لم يتم طرحها للاكتتاب العام بعد (على سبيل المثال، SpaceX، وOpenAI، وByteDance، وما إلى ذلك).وخلف الكواليس، يمتلك كلا المشروعين حصصًا في شركاتهما العامة التي تدعم بالكامل جميع الأسهم القائمة.

إنها واحدة من حلول الأصول الحقيقية (RWA) الأكثر ابتكارًا حتى الآن؛فهو يمكّن كلاً من المستثمرين الأفراد والمؤسسات من الوصول إلى الأسهم الخاصة مع الاستفادة من كفاءات قنوات blockchain لضمان التنفيذ والتسوية بسرعة وفعالية من حيث التكلفة مع راحة على مدار الساعة.

مجتمعة، تشمل فئات الأصول الخمس هذه أكثر من 1.28 كوادريليون دولار من حيث القيمة، مما يجعل الترميز أحد أكثر الاتجاهات المحتملة تأثيرًا في التاريخ المالي.في حين أن احتمالات التبني مثيرة، فإن الترميز على نطاق عالمي لن يكون ممكنًا إلا إذا كانت البنية التحتية اللازمة لدعمه موجودة.تعد دفاتر أوامر الحد المركزي (CLOBs) الحل الأمثل إلى حد بعيد.

أنماط التبني الجغرافي

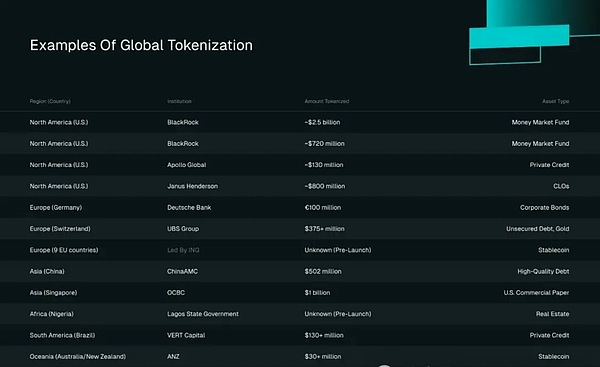

في السنوات الأخيرة، واصل العالم التقدم في اعتماد وتنفيذ تقنيات الأصول الرقمية.حتى الآن، انطلقت حركة الترميز بين مديري الأصول إلى حد كبير في الولايات المتحدة، بقيادة الشركات المذكورة أعلاه مثل بلاك روك، وفرانكلين تمبلتون، وأبولو جلوبال مانجمنت، وجانوس هندرسون.

بالإضافة إلى ذلك، كان هناك تحول كبير في الانفتاح في الولايات المتحدة، مما أدى إلى تقدم استكشاف الأصول الرقمية من خلال اللوائح الصديقة لـ Web3 مثل قانون GENIUS، والحوافز للمشاريع التي تتخذ من الولايات المتحدة مقراً لها، وإمكانية إنشاء صندوق ثروة سيادية يتكون من أصول رقمية بحتة.

ومع ذلك، إذا نظرنا إلى المستوى العالمي، فإن هذا ليس سوى جزء من الاتجاه العالمي الذي تكثف بشكل كبير في السنوات الأخيرة.

في أوروبا، تشمل جهود التبني المؤسسي البارزة ما يلي:

- <لي>

يدير دويتشه بنك سندات مؤسسية رمزية بقيمة 100 مليون يورو على Polygon<لي>

أطلق UBS السويسري سندات رقمية وذهبًا مُرمزًا بقيمة 375 مليون دولار في بورصة SIX الرقمية الأصلية في سويسرا (SDX) وZKSync<لي>

تعمل تسع دول في الاتحاد الأوروبي على إنشاء عملة مستقرة مدعومة باليورو تنظمها MiCA

انضمت العديد من البلدان في آسيا أيضًا إلى سباق الترميز العالمي – ومن بين أبرزها في الآونة الأخيرة ما يلي:

- <لي>

أطلقت شركة إدارة الأصول الصينية (ChinaAMC)، مع أصول تحت الإدارة تزيد عن 400 مليار دولار، صندوق سوق نقدي رمزي بقيمة 500 مليون دولار على إيثريوم<لي>

أطلق بنك DBS (OCBC)، ثاني أكبر بنك في سنغافورة، مؤخرًا مبادرة لترميز ما قيمته مليار دولار أمريكي من الأوراق التجارية الأمريكية

بالإضافة إلى ذلك، وجد الترميز حالات استخدام في أفريقيا وأمريكا الجنوبية وأستراليا؛ فيما يلي بعض التطورات الأخيرة في هذه المناطق:

- <لي>

في نيجيريا، تخطط حكومة ولاية لاغوس لتنفيذ العقارات المرمزة كجزء من تحرك أكبر نحو نظام تسجيل الأراضي القائم على بلوكتشين<لي>

قامت شركة إدارة الأصول البرازيلية VERT Capital بترميز 130 مليون دولار أمريكي في شهادات المستحقات الزراعية كنشر أولي لمنصة الائتمان الخاصة القائمة على XRP<لي>

أصبحت المجموعة المصرفية الأسترالية والنيوزيلندية (ANZ) أول بنك تجاري يطلق رمزًا للدولار الأسترالي، وتعمل حاليًا مع شركة إدارة الأصول الصينية وشركة Fidelity International لتحسين الكفاءة المالية عبر الحدود من خلال الرمز المميز.

مثال على الترميز العالمي

مع إدراك العالم للفوائد المحتملة للرمز المميز لأسواق رأس المال العالمية، كان هناك تحول كبير في مواقف الحكومات والبنوك المركزية والشركات الخاصة. وقد وفر هذا التحول رياحًا داعمة لهذه الصناعة، مما أدى إلى التركيز على نطاق واسع على الوضوح التنظيمي لتعزيز نموها.

القيود المفروضة على البنية التحتية الحالية

التنظيم والامتثال

في حين أعربت المؤسسات مرارًا وتكرارًا عن وجهة نظر إيجابية حول الترميز كتقنية، فإن العائق الرئيسي الذي يمنعها من ترميز الأصول التقليدية على نطاق واسع هو الافتقار العام للتنظيم.لقد أمضت الصناعة قرونًا في إنشاء ومراجعة معايير الامتثال الصارمة، مع التركيز بشكل خاص على تخفيف المخاطر.ولذلك، لكي يقبلوا على التكنولوجيا الجديدة، مهما كانت آفاقها جذابة، لا بد من وجود إطار تنظيمي واضح يضمن حماية الشركة والعملاء والأصول.

ومن المثير للاهتمام أن هذه المشكلة تبدو وكأنها تحل نفسها تدريجياً؛ أدى التركيز المؤسسي المتزايد على الأصول الرقمية إلى دفع العديد من البلدان إلى أن تكون أكثر ميلاً إلى تطوير أطر امتثال مناسبة:

في الآونة الأخيرة، اجتذب قانون GENIUS اهتمامًا عالميًا باعتباره أول إطار تنظيمي رسمي للأصول الرقمية في الولايات المتحدة.ومن المتوقع أن يدخل مشروع القانون حيز التنفيذ في يناير 2027، وتتمثل وظيفته الرئيسية في تنظيم الإصدار والاحتياطيات والعمليات والتداول الثانوي للعملات المستقرة.

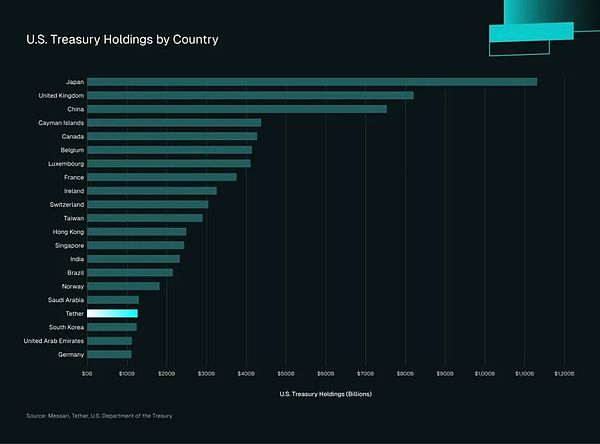

أحد أهم جوانب قانون GENIUS هو تأثيره على الطلب على الديون السيادية.يُطلب من مصدري العملات المستقرة دعم كل رمز بنسبة 1:1 بأصول عالية السيولة ومنخفضة المخاطر مثل النقد أو الودائع المؤمنة أو سندات الخزانة الأمريكية أو اتفاقيات إعادة الشراء المؤهلة.حتى الآن، كانت سندات الخزانة الأمريكية خيارًا إضافيًا شائعًا لمصدري العملات المستقرة الرئيسيين؛ في الواقع، أصبحت Tether، أكبر جهة إصدار للعملة المستقرة في العالم، الآن في المركز الثامن عشر من حيث أكبر حامل لسندات الخزانة الأمريكية في العالم.

حيازات سندات الخزانة الأمريكية حسب البلد

<سبان ليف = "">ومن المتوقع أن يتسارع هذا الاتجاه بسرعة في السنوات المقبلة. وفقًا لتقرير Stablecoin 2030 الصادر عن Citibank، يتوقعون أنه بحلول عام 2030، قد يحتفظ مصدرو العملات المستقرة بأوراق مالية من خزانة الولايات المتحدة أكثر من أي ولاية قضائية واحدة حاليًا.

<سبان ليف = "">ومع ذلك، يركز هذا الرأي فقط على الطلب الإضافي على الديون الأمريكية.في حين أن العملات المستقرة حتى الآن كانت مقومة بالكامل تقريبًا بالدولار الأمريكي، فمن المعقول أن نتصور أن تأثير إصدار الديون الإضافية سيحفز البلدان في جميع أنحاء العالم على إصدار عملات مستقرة مقومة بعملاتها ومدعومة بأصول بما في ذلك الديون السيادية.

بالإضافة إلى قانون GENIUS، يعد إطار تنظيم سوق الأصول المشفرة (MiCA) للاتحاد الأوروبي، والذي يدخل حيز التنفيذ في عام 2023، تطورًا رئيسيًا آخر في مجال الترميز العالمي.هدف MiCA هو تحقيق الوضوح والأمن في صناعة Web3 من خلال ضمان حماية الأصول للعملاء المؤسسيين، والمطالبة بمعلومات مؤهلة لمشاريع العملات المشفرة الجديدة، وفرض متطلبات الاحتياطي والحد من الحدود لمصدري العملات المستقرة، والمزيد.بالإضافة إلى ذلك، تشمل الأطر الشاملة المماثلة الأخرى نظام VARA في دبي، وأنظمة VASP وVATP في هونغ كونغ، وتنظيم الأصول الرقمية في سويسرا بموجب FINMA.

لا يناقش كبار مديري الأصول العالمية والحكومات والبنوك المركزية وما إلى ذلك فحسب، بل يتفاعلون أيضًا مع blockchain والأصول الرمزية.ومع استمرار تسارع وتيرة التبني والتجريب، فإن عملية وضع معايير الامتثال الملائمة ينبغي أن تستمر في النمو بمعدل متسارع.

بنية تحتية

بالإضافة إلى الافتقار إلى معايير الامتثال، لم تتطور البنية التحتية للتمويل اللامركزي إلى الحد الذي يشعر فيه مديرو الأموال المؤسسية بالراحة عند المشاركة في الأسواق الموجودة على السلسلة على نطاق واسع.ويرجع ذلك إلى أوجه القصور الحالية (وأوجه القصور الملحوظة)، بما في ذلك الافتقار إلى حلول الحفظ، وتجزئة السيولة ونهائية التسوية.

حلول الاستضافة

عندما يتعلق الأمر بإدارة الأموال المؤسسية، يحتاج الوصي الموثوق به إلى التعامل مع المهام الحاسمة مثل حماية الأصول، ومعالجة المعاملات، وتسوية التجارة.

نظرًا لأن الأصول الرقمية تم استخدامها تاريخيًا بشكل أساسي من قبل مستثمري التجزئة، فقد كانت الحراسة الذاتية هي الشكل الأساسي لحماية الأصول وإدارتها.ومع ذلك، لتلبية متطلبات المؤسسات العالمية، ظهرت موجة من حلول الاستضافة. يشمل الأمناء البارزون شركات Web3 الأصلية مثل Coinbase وAnchorage Digital وFireblocks، بالإضافة إلى البنوك التقليدية مثل Fidelity وBNY Mellon.

التطور الأخير الذي يفصل بين إدارة الضمانات وأماكن التداول هو دمج عملة OpenDollar المستقرة (USDO) لمنصة الترميز الخاصة بمنصة OpenEden مع الوصاية المصرفية لـ Binance.نظرًا لأن Web3 تدرك تدريجيًا أن المؤسسات تحتاج إلى هذا النوع من خدمات الحفظ، فقد نشهد اتجاهًا كاملاً يتطور حول “ضمانات التبادل خارج السلسلة (OEC)”، كما أوضح الرئيس التنفيذي لشركة OpenEden سابقًا.

تشتت السيولة

هناك عيب آخر أدى تاريخياً إلى الحد من المشاركة المؤسسية في اعتماد التمويل اللامركزي (DeFi)، وهو تجزئة السيولة.حاليًا، هناك المئات من سلاسل الكتل التي تدعم أنشطة التمويل اللامركزي، والتي تمتلك أصولًا تزيد قيمتها الإجمالية عن 200 مليار دولار، مع 54 سلسلة من الكتل تمتلك أصولًا لا تقل عن 100 مليون دولار.في حين أنه من المثير رؤية الكثير من سلاسل الكتل التي تساهم في تطور التمويل اللامركزي، إلا أن المشكلة تكمن في أن السيولة في كل سلسلة كتل غالبًا ما تكون مقتصرة على نفسها.

من المهم أن نلاحظ أن أسواق رأس المال المذكورة سابقًا تحتوي على أصول تزيد قيمتها عن 1.2 كوادريليون دولار.من أجل تسهيل دخول جزء صغير من هذه الأصول، يجب أن تكون سيولة التمويل اللامركزي فعالة قدر الإمكان، مما يعني أن السيولة في أي سلسلة كتل واحدة يجب أن تكون قادرة على الوصول بسلاسة إلى التطبيقات الموجودة على سلاسل الكتل الأخرى.على سبيل المثال، تمامًا كما يمكن لحساب الأسهم الأمريكية تداول منتجات الأسهم في أي بورصة (مثل NYSE وNasdaq وCBOE/BATS وOTC وما إلى ذلك)، يجب أن تمكن تجربة DeFi المستخدمين من استخدام أي تطبيق من مصدر واحد.

مع تطور صناعة الأصول الرقمية، تظهر بشكل متزايد حلول لمشكلة السيولة المجزأة.تشمل الأمثلة البارزة ما يلي:

- <لي>

بروتوكولات التشغيل البيني مثل Inter-Blockchain Communication (IBC)، والتي تتيح الاتصال بين سلاسل الكتل المبنية على Cosmos SDK (والتي تم توسيعها مؤخرًا لتشمل أنظمة بيئية أخرى مثل Ethereum)، وLayerZero، الذي تستخدمه حاليًا Tether وEthena Labs وPayPal وOndo وUsual. إحدى نقاط البيع الرئيسية لـ LayerZero هي أنه يمكن للمستخدمين تخصيص شبكة التحقق اللامركزية (DVN)، مما يوفر المرونة للامتثال المؤسسي.بالإضافة إلى ذلك، تتيح LayerZero، من خلال معيار الرمز المميز القابل للاستبدال (OFT) على مستوى السلسلة، إمكانية وجود الرموز المميزة القابلة للاستبدال عبر سلاسل متعددة، وتجنب عملية التغليف.<لي>

تقوم مجمعات التبادل اللامركزي (DEX)، مثل Jupiter و1inch، بتوجيه المعاملات من خلال العديد من التبادلات اللامركزية، غالبًا داخل نظام بيئي محدد.<لي>

تركز حلول تجريد السلسلة، مثل Particle Network أو Arcana Network، على تزويد المشاركين في التمويل اللامركزي بحساب لاستخدامه عبر شبكات متعددة بطريقة سلسة، وتجنب نقل تعقيد العمليات عبر السلسلة إلى المستخدم.

نهائية التسوية

ومن المفهوم أن الصناعة المالية التقليدية تركز بشكل كبير على تسوية جميع المعاملات (أو التسجيل النهائي لنقل الملكية) الخاضعة لإطار امتثال محدد للتخفيف من جميع المخاطر المحتملة. يتم تنفيذ التسوية عادةً من خلال غرفة مقاصة؛على سبيل المثال، تتم تسوية العديد من الصفقات في الولايات المتحدة من قبل DTCC، التي عالجت 3.8 كوادريليون دولار من معاملات الأوراق المالية العالمية في عام 2024.

تتطلب العمليات الحالية في الاقتصادات الكبرى استكمال التسوية بعد يوم واحد على الأقل من إجراء المعاملة فعليًا.على سبيل المثال، تتطلب تسوية “T+1” في الولايات المتحدة وتسوية “T+2” في أوروبا على التوالي استكمال نقل الأصول/النقد رسميًا بعد يوم أو يومين من حدوث المعاملة.هذا هو المجال الرئيسي الذي يمكن أن تتحسن فيه تقنية blockchain، حيث أن بعض سلاسل blockchain عالية الأداء لديها حاليًا أوقات تسوية أقل من ثانية.

في حين أن تقنية blockchain تقوم تلقائيًا بتسوية المعاملات بناءً على آلية الإجماع لأي شبكة معينة، فإن التبني المؤسسي مقيد حاليًا بسبب الافتقار إلى معايير الامتثال.في حين أنه يمكن معالجة ذلك جزئيًا من خلال التعليم (على سبيل المثال فهم متى وكيف يتم إكمال المعاملات عبر السلسلة)، فمن المرجح أن تحتاج المؤسسات إلى تدابير امتثال شاملة للتأكد من أن التسويات عبر السلسلة تمثل بالفعل نهائية مطلقة وأن جميع المخاطر المحتملة (مثل المعاملات القابلة للعكس) تتم معالجتها وتخفيفها.

لماذا أصبحت DeFi أخيرًا “جيدة بما فيه الكفاية”

في حين أن هذه عوائق مشروعة أمام المشاركة المؤسسية واسعة النطاق، فإن التطورات الأخيرة في أداء blockchain والابتكارات في البنية التحتية لدفاتر الأوامر المركزية (CLOB) على السلسلة تقدم حلولاً واعدة.

حتى وقت قريب، كانت فكرة تمكين blockchain لآلاف المعاملات في الثانية أو حتى زمن الوصول إلى أقل من ثانية تعتبر فكرة تخمينية.ومع ذلك، تعتبر هذه المعايير الآن الحد الأدنى من المعايير الأساسية لسلاسل الكتل عالية الأداء.

وبطبيعة الحال، لكي تدعم تقنية blockchain نشاط السوق العالمية بشكل فعال، فإنها تحتاج إلى بنية تحتية للمعاملات ذات مستوى عالمي.هذا هو المكان الذي يأتي فيه CLOB.

من خلال محرك مطابقة عالي السرعة (مدمج مباشرة في منطق تنفيذ سلسلة التطبيق أو مدمج مع المعالجة خارج السلسلة والتسوية على السلسلة)، يعمل CLOB على تحسين كفاءة السيولة وإنتاجية المعاملات وأنواع الأوامر المعقدة وما إلى ذلك، ويقترب CLOB من عتبة أداء المؤسسات لأول مرة.

البنية التحتية لـ CLOB هي الحلقة المفقودة

لماذا طلب الكتب مهم للمؤسسات

في الأسواق عالية السيولة والنشطة، تعد البنية التحتية لسجل الأوامر المركزية (CLOB) هي البنية التحتية الأكثر تفضيلاً من قبل البورصات العالمية (مثل بورصة نيويورك، وناسداك، وبورصة طوكيو، وبورصة شنغهاي، وما إلى ذلك).

أحد الأسباب التي جعلت CLOB تصبح بنية تحتية رئيسية في سوق السيولة العالمية هو شفافية وكفاءة محرك المطابقة الداخلي الخاص بها.تتيح شفافية محرك المطابقة إمكانية الحصول على نظرة ثاقبة في الوقت الفعلي لنشاط دفتر الطلبات، مما يتيح اكتشاف الأسعار بكفاءة مع ضمان عدم الكشف عن هوية المشاركين.بالإضافة إلى ذلك، تم تحسين محرك المطابقة خصيصًا للعثور على الطريقة الأكثر فعالية لتلبية التدفق المستمر لأوامر الشراء والبيع، مما يجعله آلية مثالية لتسهيل التداول عالي التردد.

الوظيفة المطلوبة

لقد شهدت الأسواق المالية سلسلة من التغييرات الرئيسية على مدى العقود القليلة الماضية، مما أدى إلى مجموعة من الميزات المصممة لتحقيق أقصى قدر من الكفاءة.من بينها، تشمل الميزات الجديرة بالملاحظة التنفيذ في أقل من مللي ثانية، ومجموعات السيولة العميقة، وأنواع الأوامر المعقدة، وهوامش المحفظة، والتقارير التنظيمية.

تنفيذ أقل من مللي ثانية

كما ذكرنا سابقًا، تولي الأسواق العالمية أهمية كبيرة للسرعة، خاصة بسبب التداول عالي التردد.يمكن أن يصل محرك مطابقة CLOB المُحسّن الحالي إلى سرعة تصل إلى 10-100 ميكروثانية، أو 0.01-0.1 مللي ثانية.

تجمع السيولة العميقة

وفقًا لتقرير يومي صادر عن بورصة Chicago Board Options Exchange، من الشائع أن تتجاوز أحجام التداول في سوق الأسهم الأمريكية تريليون دولار – ويتم معظمها خلال جلسة تداول مدتها 6.5 ساعة.يمكن لمحرك مطابقة CLOB دمج الأوامر من العديد من المشاركين بكفاءة، وتجميع السيولة بشكل أساسي في شبكة لا مركزية، وتنفيذ الأوامر في الوقت الفعلي للتعامل مع مثل هذه الكمية الهائلة من السيولة.

<سبان ليف = "">أنواع الأوامر المعقدة

<سبان ليف = "">نتيجة أخرى لتطور الأسواق العالمية هي قدرة CLOB على التعامل مع أنواع الطلبات المتعددة.ونظرًا لأن دفاتر الطلبات تحتوي على بيانات مفصلة للغاية، فإنها تدعم بشكل طبيعي الأوامر المشروطة المرنة لتلبية احتياجات أي مدير أموال مؤسسي.

هامش المحفظة

من خلال قراءة وبث المعلومات في الوقت الحقيقي حول عمق السوق والسيولة، يصبح CLOB مصدرا فعالا للبيانات لإدارة المخاطر.نظرًا لأنها تحتوي على السعر الدقيق لجميع أوامر الشراء والبيع في أي لحظة، فإن النماذج المستخدمة من قبل شركات مثل غرف المقاصة أو المؤسسات مثل القيمة المعرضة للخطر (VaR) يمكنها مراقبة المخاطر الإجمالية بشكل مستمر وحساب مقدار الهامش الذي ينبغي السماح به بكفاءة.

التقارير التنظيمية

من خلال الحفاظ على دفتر أوامر مستمر، يوفر CLOB الشفافية في بيانات الأسعار، مما يسمح للمنظمين بمراقبة السيولة وسلوك السوق.بالإضافة إلى ذلك، يتمتع CLOB بالقدرة على تسجيل البيانات بطريقة موحدة، وهو أمر مفيد للتحليل والإحالة المرجعية بين الأصول والأسواق المختلفة.

مزايا التمويل عبر السلسلة

لجميع الأسباب المذكورة أعلاه، يمكن أن يكون CLOB بمثابة “الحلقة المفقودة” بين التمويل اللامركزي والتمويل التقليدي، مما يوفر للمؤسسات بنية تحتية مألوفة وفعالة.ومع ذلك، فإن الآليات المضمنة في DeFi تمكن تطبيقاتها من تحسين أداء الأسواق التقليدية بشكل كبير.

تحقيق السوق 24/7

أولاً، من المهم ملاحظة أن CLOB كان لديه دائمًا القدرة على العمل على مدار الساعة. هذا ببساطة لأنهم يعتمدون على الخوارزميات لتعمل بدلاً من التفاعل المنتظم بين الإنسان والحاسوب.

ومع ذلك، فإن “عصر ما قبل السوق على مدار الساعة طوال أيام الأسبوع” ينتهي بظهور تقنية blockchain العامة.في حين أن بعض الأسواق التقليدية حققت تاريخياً تداولاً على مدار 24 ساعة، لم يكن هناك قط سوق عالمي يعمل على مدار 24 ساعة طوال أيام الأسبوع (بورصات الفوركس هي الأقرب، ولكنها في كثير من الأحيان لا تزال أسواق “24/5”). وتعد بورصة ناسداك رائدة في هذا المجال؛في وقت سابق من هذا العام، أعلن رئيسها عن خطط لتمكين تداول الأسهم على مدار الساعة وخمسة أيام في الأسبوع في النصف الثاني من عام 2026. وأعلن الرئيس التنفيذي للشركة مؤخرًا أن ناسداك ستدعم أيضًا الأسهم الرمزية.

بشكل أساسي، تجمع سلسلة الكتل العامة بين الخصائص الخوارزمية لـ CLOB ومزايا اللامركزية؛ ولا يقتصر عملها على أي موقع جغرافي محدد.تتيح هذه الحرية المتزايدة لـ CLOB أخيرًا تحقيق إمكاناتها: العمل بكفاءة على مدار الساعة، عالميًا، وتجميع ومعالجة السيولة من أي مصدر، في أي وقت، وفي أي مكان.

قابلية البرمجة والتركيب

كما هو مذكور بإيجاز في مقدمة هذه المقالة، يفتح التمويل عبر السلسلة ميزتين رئيسيتين للأصول الذكية القائمة على العقود: قابلية البرمجة وقابلية التركيب.

قابلية برمجة الأصول مقابل الأصول الاصطناعية

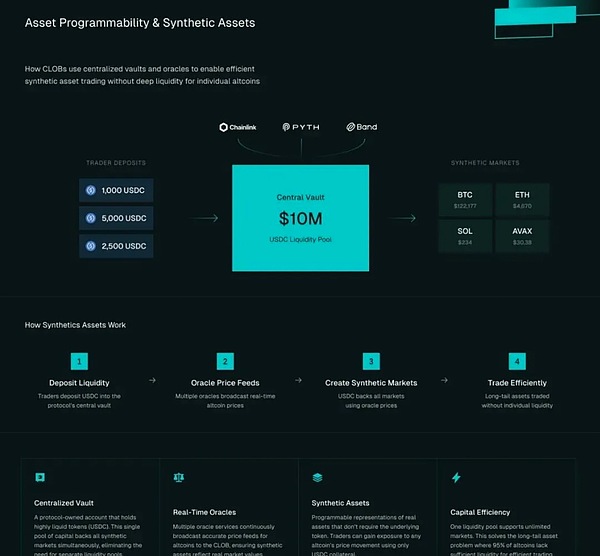

بشكل أساسي، تمكن برمجة الأصول المطورين من تخصيص وظائف أي أصل محدد، وبالتالي تغيير كيفية تشغيله واستخدامه. الاتجاه الرئيسي نحو قابلية البرمجة في Web3 هو إنشاء الأصول الاصطناعية.في الواقع، تستخدم العديد من CLOBs حاليًا هذه الميزة لدعم غالبية سوق العملات البديلة.إنه يعمل عن طريق السماح للمتداولين بإيداع الرموز عالية السيولة (مثل USDC) في “قبو” مركزي (أو حساب مملوك للبروتوكول) واستخدام هذا القبو لتوفير السيولة لجميع الأسواق.لذلك، بافتراض أن القبو يحتوي على USDC، ستبث سلسلة من النبوءات أسعار العملات البديلة إلى CLOB في الوقت الفعلي، وسيتم استخدام USDC لدعم كل (أو معظم) السيولة.وفي نهاية المطاف، يتيح ذلك نشاطًا فعالاً في السوق دون الحاجة إلى سيولة عميقة في الأصول طويلة الذيل (الغالبية العظمى من العملات البديلة).

قابلية برمجة الأصول مقابل الأصول الاصطناعية

هذه القدرة على عكس أسعار الأصول على السلسلة دون الحاجة إلى ضمانات لا تخلق فقط المزيد من الإمكانيات في تخصيص الأصول، ولكنها تتيح أيضًا التعرض العالمي لأي فئة أصول تقريبًا:

العقود الآجلة الاصطناعية الدائمة

تم تصميم blockchain L1 الخاص بـ Injective لاستضافة تطبيقات مبتكرة وعالية الأداء لدعم أنشطة التداول المؤسسي في الأصول الاصطناعية القابلة للبرمجة، والمعروفة باسم iAssets في النظام البيئي Injective. تعد Helix أكبر بورصة لا مركزية (DEX) على Injective وتقدم حاليًا أسهمًا اصطناعية برافعة مالية تصل إلى 25x بالإضافة إلى مؤشرات مخصصة مثل مؤشر أسهم التكنولوجيا TradFi (TTI).كما أنه يوفر التعرض للرافعة المالية لأسعار السلع الأساسية مثل الفضة (رافعة مالية 50x) ونفط خام غرب تكساس الوسيط (رافعة مالية 25x).ولتوفير السيولة لهذه الأصول، تستخدم Injective برنامج سيولة مفتوحًا يسمح لكل من صانعي السوق المحترفين والمستثمرين الأفراد بالمشاركة.

في قلب Injective توجد البنية التحتية لـ CLOB، والتي تتضمن دفتر أوامر على السلسلة (يتم ترحيله من خلال الطلبات الأولية خارج السلسلة) بالإضافة إلى المطابقة والتسوية على السلسلة.من خلال الجمع بين البنية التحتية لـ CLOB والأصول المبتكرة القابلة للبرمجة، يُظهر Injective مزيجًا قويًا من الأداء والمرونة.

تعد Ostium لاعبًا رئيسيًا آخر في مجال الأصول الاصطناعية، حيث تقدم مجموعة متنوعة من الأصول على Arbitrum، بما في ذلك:

- <لي>

رافعة مالية 100x على مؤشرات الأسهم العالمية والأسهم الفردية<لي>

رافعة مالية 100-200x على أزواج العملات الأجنبية<لي>

رافعة مالية تتراوح من 50 إلى 100 مرة على المعادن الثمينة والمعادن الأساسية وسلع الطاقة

بدلاً من الاعتماد على صناع السوق التقليديين لإدارة السيولة، تستخدم Ostium “خزنة صنع السوق” المركزية لـ USDC مماثلة لتلك الموضحة في الصورة أعلاه.ولحماية مزودي السيولة (LPs) من المخاطر، يتضمن Ostium أيضًا مخزنًا مؤقتًا للسيولة لاستيعاب الاختلالات الطويلة والقصيرة والسحب الفوري من DEXs.معًا، تشكل خزائن صنع السوق ومخازن السيولة طبقة السيولة المشتركة (SLL) الخاصة بـ Ostium.

بالإضافة إلى تقديم أوسع مجموعة من الأصول ذات الرافعة المالية العالية في DeFi، تقدم Ostium الابتكار إلى بنية DEX.تتخلى Ostium عن بنية صانع السوق الآلي المشترك (AMM)/CLOB وبدلاً من ذلك تستخدم بنية تحتية متخصصة لتحسين تعرض الأسعار المحاكية وتوفير تنفيذ غير متزامن على السلسلة.

في حين أن السيولة المجمعة لدى Ostium تشبه بنية VAMM، فإن مزودي السيولة يستفيدون من عدم الاضطرار إلى مطابقة الأطراف المقابلة على الفور وتجنب الخسائر غير الدائمة.ومع ذلك، فإنهم يتحملون مخاطر الخسارة التقليدية لأن أدائهم يرتبط بشكل إيجابي بأداء متداولي المنصة.

العقارات الاصطناعية

Parcl هو تطبيق قائم على Solana يعمل على الاستفادة من الأصول القابلة للبرمجة لتوفير التعرض العقاري على مدار الساعة طوال أيام الأسبوع، ودعم التحوط والمضاربة في 20 سوقًا رئيسيًا (وآخذ في النمو).يتم توفير السيولة من خلال مجمع مركزي لتسهيل التداول في كل سوق، ويتم توفير بيانات السوق في الوقت الفعلي من خلال النظام البيئي القوي للبيانات المجمعة الخاص بـ Parcl Labs.

لا تسمح Parcl لمستثمري التجزئة العالميين بالحصول على تعرض طويل أو قصير لبعض أهم أسواق العقارات في العالم فحسب، بل تتيح أيضًا مضاربات غير مسبوقة دون شراء الأصول الأساسية، مما يخفض بشكل كبير حاجز الدخول.في النهاية، يوضح Parcl بشكل كامل قوة الأصول القابلة للبرمجة.

على الرغم من أن Ostium وPacl لا يعتمدان على البنية التحتية لـ CLOB، إلا أننا نذكرهما هنا لأنهما يوضحان القدرة على دمج الأصول التقليدية مع التكنولوجيا القابلة للبرمجة.جنبا إلى جنب مع Injective، تسلط هذه المنصات الضوء على مقايضة مثيرة للاهتمام فريدة من نوعها لـ Web3: فهي تقضي على مخاطر عدم كفاءة الأسعار ولكنها تعتمد على موفري أوراكل لنقل بيانات الأسعار بدقة في الوقت الحقيقي.

بنية رمزية قابلة للبرمجة

في حين أن قابلية البرمجة يمكن أن تغير بشكل واضح كيفية الحصول على التعرض للأصول في أي سوق، إلا أنها يمكن أن توفر أيضًا التعرض على وجه التحديد لـ “الخصائص” المتأصلة في رمز مميز واحد.أحد المشاريع الشائعة التي توضح حالة الاستخدام هذه هو Pendle، والذي يوفر رموزًا مخصصة لإنتاج الأصول.على وجه التحديد، يتم تقسيم أي أصل ذو عائد إلى رمزين: الرموز الرئيسية (PT)، والتي تعمل بشكل أساسي مثل السندات ذات القسيمة الصفرية، ورموز العائد (YT)، والتي تمنح حامليها تعرضًا مباشرًا للتقلبات في عوائد الأصل.يعد هذا في الأساس إصدارًا على السلسلة من تجريد السندات، ولكنه يعمل على تحسين الآليات الأساسية من خلال جعله قابلاً للتطبيق على أي أصل ذو عائد ومفتوح لأي مشارك على السلسلة.

قابلية التركيب

ترتبط قابلية التركيب بالقابلية للبرمجة لأنها تتيح تخصيصًا غير مسبوق للأصول. ومع ذلك، فإنه يشير على وجه التحديد إلى قدرة العقود الذكية على التفاعل مع بعضها البعض وإنشاء منتجات فريدة.إحدى طرق تغيير DeFi للتركيب هي حل مشكلة تشتت السيولة المذكورة أعلاه.من خلال دمج العقود الذكية مع الأنظمة البيئية المختلفة، يقوم العديد من المطورين بإنشاء حلول لعمليات مجردة خاصة بالسلسلة وبناء تجربة مستخدم أكثر توحيدًا (UX).

مثال شائع آخر على قابلية التركيب هو إنشاء الخزائن، وهي عبارة عن مشاريع منظمة خاصة بـ Web3 والتي يمكن تخصيصها بأي طريقة تقريبًا.من الأمثلة المبكرة على إنشاء خزينة مخصصة هو Yearn، والذي استخدم في البداية خزائن لتدوير أموال الودائع تلقائيًا إلى تطبيقات DeFi التي تقدم أعلى عائدات من العملات المستقرة.ومع ذلك، مع نمو ابتكارات التمويل اللامركزي، تنمو أيضًا حالات الاستخدام المحتملة للخزائن.

في مجال CLOB، هناك مشروعان يأخذان قابلية التركيب إلى المرحلة التالية من الأسواق على السلسلة وهما Valhalla وWorld Capital Markets، الموصوفين في تقريرنا الأخير، Live Blockchains وRise of On-Chain CLOBs.

حاليًا، تُستخدم قابلية التركيب أيضًا لحل مشكلة السيولة المجزأة في مجال RWA.تمتلك العديد من المؤسسات مجموعة واسعة من الأموال، ومع ترميز المزيد والمزيد من الأموال، يجب أن تتكامل بشكل جيد مع منصات التمويل اللامركزي لتجنب المخاطر المحتملة لعدم السيولة.Aave، وهو سوق إقراض لامركزي وأفضل تطبيق Web3 (TVL، ~ 75 مليار دولار أمريكي) يستفيد من أحدث منتجاته، Horizon، لتوفير إمكانات التركيب خصيصًا للمستخدمين المؤسسيين.يمكّن المنتج المستخدمين المؤهلين، بما في ذلك المستخدمين المؤسسيين، من استخدام RWA كضمان للحصول على قروض العملات المستقرة.من خلال التكامل مع أحد التطبيقات الأكثر شيوعًا في مجال التمويل اللامركزي، تعد هذه خطوة حاسمة للأصول المؤسسية للاستفادة من السيولة عبر السلسلة.

في نهاية المطاف، تتمتع قابلية التركيب والبرمجة بالقدرة على تحسين الأسواق العالمية بشكل كبير.من خلال تمكين الوظائف المضمنة لـ RWA، فإن إمكانيات الترميز تتجاوز مجرد جلب الأصول إلى blockchain؛ يمكنها تحويل فائدة الأصول وإمكانية الوصول إليها وتوسيع نطاق وصولها إلى ما هو أبعد من المؤسسات إلى عامة الناس من خلال تمكين قدرات جديدة تمامًا داخل فئات الأصول وعبرها.من خلال جلب الأصول إلى blockchain العامة، فإن الترميز لديه القدرة على إتاحة الفرصة لأي شخص لديه عنوان blockchain، مما يزيد بشكل طبيعي من السيولة المتاحة المتدفقة إلى السوق.وهذا مفيد بشكل خاص في الأسواق التي قد توجد فيها أوجه قصور بسبب انخفاض السيولة وإمكانية الوصول (مثل العقارات والأسهم الخاصة وديون الشركات وما إلى ذلك).

الطريق أمامنا

مع تزايد الطلب على العملات المستقرة والترميز والتمويل عبر السلسلة في جميع أنحاء العالم، فمن الواضح أن تحولًا كبيرًا قد بدأ.في هذه اللحظة الفريدة من التاريخ، نشهد تقارب المنظمات التقليدية (مثل المؤسسات المالية والحكومات والبنوك المركزية) مع مشاريع Web3 التي تقع في طليعة اتجاه الترميز.

عند تقاطع هذين العالمين تقع CLOB: البنية التحتية المستخدمة بشكل شائع في الأسواق التقليدية في جميع أنحاء العالم، والتي أعيد توظيفها لمستقبل تصبح فيه الأصول الرقمية هي المعيار الجديد.على الرغم من أن هذا كان هدفًا لمطوري blockchain لسنوات، إلا أن التقدم في البنية التحتية على السلسلة وصل إلى نقطة تحول يمكنها، لأول مرة، تقديم مستويات الأداء والامتثال اللازمة لدعم نشاط السوق العالمية.

في النهاية، توفر CLOBs على السلسلة للمؤسسات تجربة مماثلة مع وضع الأساس لجيل جديد من الأصول المرمزة القابلة للبرمجة.تفتح هذه الهجرة إمكانيات جديدة لتداول الأصول واستخدامها وتصميمها، مع توفير سيولة أكثر موثوقية لجميع الأسواق من خلال التعرض العام على نطاق أوسع.

ومع استمرار تطور هذا الاتجاه، سنرى بلا شك العوامل الإيجابية الحالية تتقارب لتسريع تبنيه.أخيرًا، سنتعمق في بعض السيناريوهات المحتملة التي يمكن أن يجلبها هذا التطور، بالإضافة إلى بعض المعالم والتطورات الجديدة التي يمكن أن تنشأ عنه.

التنبؤ بالجدول الزمني

يمكن أن يعزى تسارع اتجاه الترميز في المستقبل إلى عاملين رئيسيين: المشهد التنظيمي العالمي المتطور ومساحة السوق غير المحدودة على ما يبدو للأصول المرمزة (أكثر من 1.2 كوادريليون دولار).ومع ذلك، هناك ريح رئيسية ثالثة آخذة في الظهور بسرعة: البنية التحتية القادرة على دعم الأصول والأسواق المؤسسية – على وجه التحديد، CLOBs.مثلما تعد قابلية البرمجة وقابلية التركيب هي القوى الدافعة وراء تحويل DeFi لأسواق رأس المال، فإن CLOBs هي أيضًا الأساس لتمكين هذا التغيير.

وفي العام أو العامين المقبلين، من المرجح أن تشكل هذه العوامل الإيجابية الثلاثة تأثير دولاب الموازنة، مما يؤدي إلى تسريع التبني المؤسسي ووضع الأساس للنمو المتسارع في القيمة السوقية الإجمالية للأصول في العالم الحقيقي (RWA).ويمكننا أن نتخيل هذا الوضع:

- <لي>

تواصل الهيئات التنظيمية العالمية إنشاء أطر الامتثال التي لا تسد الفجوات التنظيمية فحسب، بل تشجع أيضًا المشاركة المؤسسية والحكومية<لي>

تحدد المؤسسات فرصًا كبيرة وتبدأ في ترميز الأموال السائلة نسبيًا ومنخفضة المخاطر باعتبارها “اختبارًا” (أي BUIDL) – نحن حاليًا في المراحل الأولى من هذه المرحلة<لي>

وفي الوقت نفسه، ستقوم البنوك الجديدة التقليدية/Web2 (مثل Revolut وChime وما إلى ذلك) بدمج قنوات blockchain بشكل متزايد في منتجاتها لتظل قادرة على المنافسة.<لي>

بدأت مشاريع DeFi المُحسّنة لـ DeFi المؤسسي في دمج RWAs هذه في تطبيقات مختلفة (بدأت Aave’s Horizon هذه العملية)<لي>

يختبر مديرو الوكالات وعملائهم بشكل مباشر فوائد قابلية التركيب وقابلية البرمجة لأول مرة (وهم سعداء جدًا بها)<لي>

مع تسارع الهجرة المؤسسية عبر السلسلة، يدرك المطورون الفرص من وجهة نظرهم الخاصة (أي القدرة على تخصيص/برمجة المنتجات المالية)<لي>

وقد أدى ذلك إلى تحول كبير للمطورين من صناعة “Web2” إلى Web3، مما أدى إلى جذب المزيد من المواهب والابتكار إلى هذه الصناعة.<لي>

مع تدفق شركات البناء الجديدة، يتم إنشاء منتجات أكثر تخصصًا وعالية الأداء، وتصبح المؤسسات أكثر راحة في زيادة حجم واختيار الأصول المنتشرة على السلسلة<لي>

وقد أدى ذلك إلى توسيع اتجاهات الترميز المبكرة في التقنيات الناشئة – ومن الأمثلة الرائدة على ذلك ترميز تمويل GPU الذي ظهر بسبب متطلبات الحوسبة المتزايدة لابتكارات الذكاء الاصطناعي.

وسواء حدث هذا في السنوات المقبلة أم لا، فإن ما يلي يظل واضحا: على الصعيد العالمي، تزايد اهتمام الحكومات والهيئات التنظيمية والمؤسسات بتبني واستخدام التمويل عبر الشبكة بشكل كبير في السنوات الأخيرة، ولم تكن هذه الرياح الخلفية أقوى من أي وقت مضى.

<سبان ليف = "">معالم جديرة بالملاحظة

تسارع اتجاه الترميز

<سبان ليف = "">مع اقتراب الهجرة الجماعية للأصول من التمويل التقليدي (TradFi) إلى التمويل اللامركزي (DeFi)، تستحق بعض المعالم الرئيسية الاهتمام وقد تزيد من تحفيز وعي الناس واهتمامهم بالتمويل عبر السلسلة.لفهم هذه الأحداث المهمة المحتملة بشكل أفضل، يمكننا أن ننظر إلى ما يحدث الآن لتحديد ما من المحتمل أن يحدث في المستقبل (على المدى القصير).

<سبان ليف = "">وتشمل التطورات الحالية الهامة ما يلي:

- <لي>

<سبان ليف = "">المؤسسات الكبيرة التي تقوم بترميز الأصول التي تديرها (بلاك روك، وما إلى ذلك)<لي>

<سبان ليف = "">blockchain/CLOB عالي الأداء على وشك الوصول إلى سرعات على المستوى المؤسسي<لي>

<سبان ليف = "">التطوير المستمر للإطار التنظيمي (قانون العبقرية<سبان ليف = "">انتظر)<لي>

<سبان ليف = "">الاهتمام المتزايد بالأصول الرمزية من البورصات الكبرى (مثل ناسداك وكلية لندن للاقتصاد)<لي>

<سبان ليف = "">موجة من إعلانات/إطلاقات “شبكات العملات المستقرة” (مثل Plasma وTempo وStable وArc وما إلى ذلك)

<سبان ليف = "">واستنادًا إلى افتراض استمرار هذه الاتجاهات في التسارع، فقد نشهد حدوث بعض الأحداث الكبيرة قريبًا.

<سبان ليف = "">الاكتتاب العام المرمز

<سبان ليف = "">أحد المعالم المحتملة التي يمكن أن تحدث خلال العامين المقبلين تقريبًا هو أول اكتتاب عام أولي على السلسلة.على وجه التحديد، قد يتضمن ذلك قيام شركة خاصة باختيار إصدار أسهمها للجمهور في شكل رمزي بدلاً من البورصة التقليدية.

<سبان ليف = "">لقد حدث أننا بالفعل نسير على هذا المسار، مع جهود Bullish غير المسبوقة للحصول على 1.15 مليار دولار من عائدات الاكتتاب العام في شكل عملات مستقرة.وبينما نتوقع إصدارات جديدة عبر جميع أنواع الأصول (على غرار سندات UBS الرقمية)، إذا حدث ذلك في سوق الأسهم، فمن المرجح أن يكون له التأثير الأكبر، نظرًا للتنوع الكبير في المشاركين من الأفراد والمؤسسات في سوق الأسهم.

<سبان ليف = "">1 تريليون دولار أمريكي

<سبان ليف = "">من منظور المؤشر، الرمز المميزروا<سبان ليف = "">(في السلسلة العامة، باستثناء العملات المستقرة) فإن المبلغ الإجمالي الذي يتجاوز 100 مليار دولار أمريكي أو حتى 1 تريليون دولار أمريكي سيشكل أيضًا نقطة تحول في صناعة Web3. وبالنظر إلى أن القيمة السوقية الحالية لشركة Web3 تبلغ حوالي 30 مليار دولار، فقد يبدو هذا بمثابة قفزة هائلة.ومع ذلك، إذا افترضنا استمرار النمو في التبني، فإننا بالفعل نسير على الطريق الصحيح للوصول إلى هذا المستوى خلال السنوات القليلة المقبلة.

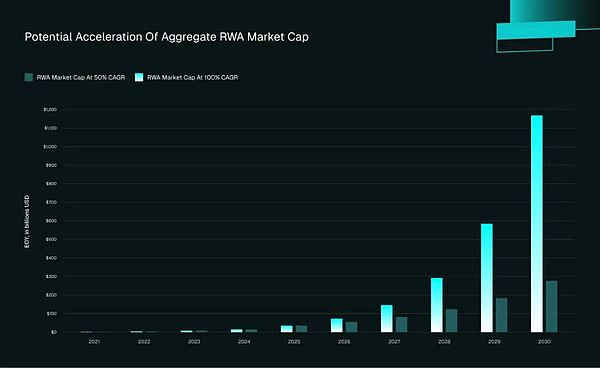

<سبان ليف = "">بمعدل النمو الحالي، من المتوقع أن تبلغ القيمة السوقية الإجمالية لـ RWA حوالي 36.45 مليار دولار أمريكي بحلول نهاية عام 2025، بزيادة قدرها 1,889% عن عام 2021 (معدل نمو سنوي مركب قدره 108.4%).وبالنظر إلى الاهتمام المتزايد الذي يوليه المستثمرون المؤسسيون لـ RWA والحماس الناتج لنشر الأصول على السلسلة، فليس من غير المعقول أن نتوقع نمو RWA بمعدل نمو سنوي مركب يتراوح بين 50٪ إلى 100٪ على مدى السنوات الخمس المقبلة.

<سبان ليف = "">فيما يلي إجمالي القيمة السوقية لـ RWA لكل سنة متتالية، بافتراض معدل نمو سنوي مركب يبلغ 50٪ و100٪ (باستثناء العملات المستقرة)، استقرائيًا حتى عام 2030:

التسارع المحتمل في إجمالي القيمة السوقية لـ RWA

<سبان ليف = "">تحسين فئة الأصول

<سبان ليف = "">وينبغي لنا أيضاً أن نتوقع تطورات مختلفة في “الحروب السيبرانية للعملات المستقرة”. تم الترويج للعملات المستقرة على نطاق واسع باعتبارها أول منتج Web3 حقيقي يحقق ملاءمة سوق المنتجات العالمية.ومع ذلك، مع تحسين blockchain للعملات المستقرة، يكشف تحول طفيف في المنظور أن blockchain نفسها تشرع في رحلة لتحقيق هذا الهدف؛إذا تم حاليًا تحسين الموجة الأخيرة من سلاسل الكتل للعملات المستقرة، فهي مسألة وقت فقط قبل أن نرى تحسينات لمجالات الحاجة الرئيسية الأخرى – خاصة مع الموارد المتاحة لتخصيص الأصول الموجودة على السلسلة.

<سبان ليف = "">الأساس المحتمل لهذا التقدم<سبان ليف = "">الأمثلة هي<سبان ليف = "">بلوم<سبان ليف = "">، والتي تستهدف على وجه التحديد مشاريع ومنتجات “RWAfi”، وتوفر الدعم من خلال المساعدة في كل خطوة من خطوات دمج TradFi مع DeFi. على وجه التحديد، تم تصميم البنية التحتية الخاصة بها لجعل عملية الترميز أكثر كفاءة، وضمان الامتثال، وتوفير حلول الحفظ، والتكامل الفوري مع النظام البيئي الواسع لمنتجات DeFi الأصلية.على الرغم من أن Plume لم يتم تحسينه لأي فئة أصول محددة، إلا أن المساحة يمكن أن تنمو نظريًا لتصبح مثل هذه المنصة عن طريق إضافة سلاسل كتل/تطبيقات L1 أخرى، أو L2 Rollups، أو حتى تطبيقات داخل النظام البيئي المشابه لـ Plume.

<سبان ليف = "">نظام التشغيل المشفر

<سبان ليف = "">معلم آخر يمكن أن يحققه هذا الخط من التفكير هو موجة من حلول تجريد تجربة المستخدم. وكما قلنا من قبل، فإن المشكلة الخطيرة التي تقيد Web3 حاليًا هي تجزئة السيولة؛ويجب إيجاد حل لهذه المشكلة إذا أردنا تحقيق التبني الجماعي الحقيقي.لذلك، هناك حل شامل مشابه لنظام التشغيل لتحسين كفاءة Web3 من خلال الوصول السلس عبر السلسلة.قد يكون موجودًا في شكل واجهة تشبه Windows/Android/iOS لإدارة الأنشطة عبر السلسلة وعبر الأنظمة الأساسية، أو قد يكون حلاً جديدًا تمامًا.