المؤلف: براتيك ديساي، المصدر: Token Dispatch، المترجم: Shaw Bitcoin Vision

نعتقد دائمًا أننا نتخذ قرارات عقلانية عند اختيار منصة لممارسة الأعمال التجارية عليها. نحن نقوم بمقارنة التكاليف، وقراءة المراجعات، ووزن الميزات، واختيار النظام الأساسي الذي يلبي احتياجاتك على أفضل وجه.ولكن عندما تحتاج إلى صرف الأموال في المطار، فهذا ليس هو الحال.كنت تسير نحو أقرب مكتب لصرف العملات لأنه موجود واللافتة تبدو شرعية.الراحة هي التي تتخذ القرار بالنسبة لنا.

وهذا ينطبق على كل الأسواق التي نبنيها تقريبًا.إن نجاح قاعة التداول لا يأتي من الأسعار الأفضل أو التكنولوجيا الأفضل، بل من حقيقة أنها المكان الذي يتفق فيه الجميع على الالتقاء.إن نجاح ناسداك في اجتذاب الاكتتابات العامة الأولية من شركات التكنولوجيا والشركات الاستهلاكية الناشئة لا ينبع من تفوقها التكنولوجي على بورصة نيويورك، بل من وضعها لنفسها كمكان تتفق فيه كل من الشركات النامية ومستثمريها على الالتقاء.

تفوق موقع eBay على العديد من مواقع المزادات المبكرة، ليس لأن برمجياته كانت أفضل، ولكن لأن المشترين والبائعين وافقوا على التعامل هناك.

يبدأ كل سوق مهجورًا. لا يأتي المشاركون لأنه لا توجد فرص تجارية.وفي البورصات، يتجلى ذلك في البيع على المكشوف، وتقلب الأسعار، وضعف تنفيذ التجارة.إن المنصة التي تحل مشكلة الدجاجة والبيضة أولاً غالباً ما تفوز بكل شيء.تميل المنصات التي تحتل المرتبة الثانية إلى التوقف عن العمل، أو البقاء في المرتبة الثانية إلى الأبد.

في سوق العملات المشفرة، نرى وضعًا مشابهًا.لقد وعدت البورصات اللامركزية (DEX) بخلق عالم حيث يمكن لأي شخص أن يفتح سوقًا، وتكون الرسوم شفافة، ولا تتركز السيطرة في يد شخص واحد.لقد نجح هذا النموذج مرة واحدة، لكنه فشل بعد ذلك.

في سبتمبر، بدأت DEX Hyperliquid، التي تهيمن على مجال تداول العقود الدائمة، تفقد حصتها في السوق.إنه ليس التآكل البطيء الذي يحدث عادةً.ظهرت منصة جديدة تسمى Aster بين عشية وضحاها تقريبًا بدعم من مؤسس Binance Changpeng Zhao.ومع ذلك، قامت منصة تتبع البيانات DeFiLlama بإزالة بيانات Aster تمامًا.وقالت المنصة إن أحجام تداولها تبدو مزيفة.

البيانات الزائفة ليست حتى الجانب الأكثر إثارة للقلق.ومن المفارقات أن هذا يحدث على الرغم من حقيقة أن كل معاملة ومحفظة ورسوم بالعملة المشفرة يمكن تتبعها.ومن المثير للقلق أنه يكاد يكون من المستحيل التمييز بين البورصة التي تتمتع بشعبية طبيعية وتلك التي تحاكي شعبية كافية لجذب مستخدمين حقيقيين.البنية التحتية هي نفسها وكتب الطلبات تبدو متماثلة تمامًا.والفرق الوحيد هو ما إذا كانت قاعدة المستخدمين تتشكل بشكل عفوي أو مصطنع.

هذه قصة عن هذا التوتر: كيف تخلق بورصات DEX انتشارًا واسع النطاق، وما الفرق بين الزخم والأسواق، وما هي الاختبارات البسيطة التي يمكن أن تكشف عن البورصات التي تستحق تداولك التالي.

خذ خطوة إلى الوراء وقل ذلك.سبتمبر 2025 هو الشهر الذي تجاوز فيه حجم التداول في البورصة اللامركزية للعقود الدائمة (Perp DEX) تريليون دولار أمريكي لأول مرة.ليس حجم التداول السنوي، ولكن حجم التداول الشهري.من يوليو إلى سبتمبر، كان إجمالي حجم تداول Perp DEX قريبًا من إجمالي حجم التداول لعام 2024 بأكمله.وحتى مايو 2024، كان حجم تداول هذه المنصات في الغالب أقل من 10٪ من حجم تداول البورصات المركزية (CEX) مثل Binance.وبحلول سبتمبر 2025 ستصل هذه النسبة إلى 20%.واليوم، يتم إجراء واحد من كل خمسة دولارات من الصفقات الآجلة الدائمة على بنية تحتية شفافة وقابلة للتدقيق.

في حين أن Hyperliquid، زعيم Perp DEX الأوائل، هو الذي بدأ هذا الجنون، إلا أن الوافدين الجدد مثل Aster وLighter هم الذين يقودون هذا الجنون.

اصطدمت ثلاثة أشياء.

أدى الضغط التنظيمي إلى قلق المتداولين بشأن استضافة المنصات المركزية.تنضج العملات الرمزية مع ظهور سرعات التنفيذ التي تقل عن الثانية، وتطبيقات الهاتف المحمول المصممة جيدًا، والواجهات المشابهة لـ Binance.تطورت اقتصاديات الرمزية تدريجيًا إلى آلة ربح حقيقية.قم بتحويل رسوم المعاملات إلى عمليات إعادة شراء رمزية، ويصبح لديك فجأة نموذج عمل مستدام: كلما زاد حجم المعاملة، زادت قيمة الرمز المميز، مما يجذب المزيد من المتداولين، والذي بدوره يولد المزيد من الرسوم.

لا تستطيع جميع المنصات مواكبة وتيرة النمو المتسارع.تظهر الشقوق لتكشف عن من يقوم بالبناء من أجل الاستدامة ومن يركب ببساطة الزخم.عندما ترتفع أعمال الجميع، تبدو كل منصة ناجحة.ولكن عندما تنفد الحوافز، يصبح الفرق واضحا.

خذ Hyperliquid كمثال.تم إطلاقها في عام 2023، وهي عبارة عن blockchain من الطبقة الأولى مصممة خصيصًا للمعاملات.لقد هيمنت على السوق خلال معظم عام 2025، حيث قامت بمعالجة معاملات بقيمة 175 مليار دولار إلى 400 مليار دولار شهريًا.منحت المنصة 27.5% من رموز HYPE إلى 94000 مستخدم ورفضت قبول رأس المال الاستثماري.تمنح هذه الخطوة المستخدمين الملكية بدلاً من إضعافهم من خلال البيع الداخلي.وهذا يجعلهم يبقون.

وبعد ذلك، تم إطلاق أستر في سبتمبر وشهدت على الفور نموًا هائلاً، حيث وصل حجم المعاملات إلى 420 مليار دولار في ذلك الشهر.ارتفع تقييم الرمز من 170 مليون دولار عند الإطلاق إلى ذروة بلغت 4 مليارات دولار.انخفضت حصة Hyperliquid في السوق من 45% إلى 8% في غضون أسابيع.

الطريقة التي تعمل بها تتضمن برنامج إنزال جوي ضخم.وفي المرحلة الثانية وحدها، تم توزيع 320 مليون توكن بقيمة ذروة تبلغ 600 مليون دولار.وهذا يحفز المتداولين على زيادة حجم التداول، والاحتفاظ بالرموز، وإحالة الأصدقاء، وتجميع النقاط.وقد نجحت هذه الخطوة، مع ارتفاع أحجام التداول بشكل ملحوظ.للحظة، بدا أستر لا يمكن إيقافه.

ثم اختفت في الهواء الرقيق.لم يعد بإمكانك العثور على هذه الأرقام على DeFiLlama، حيث قامت المنصة بإزالة Aster من القائمة، بسبب احتيال البيانات.

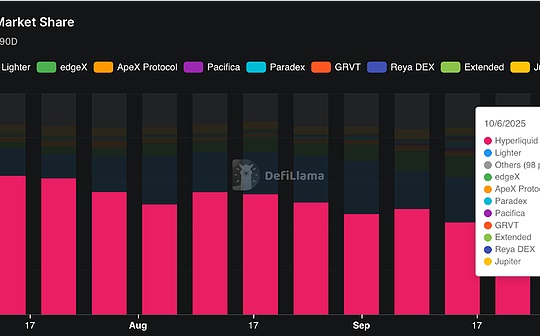

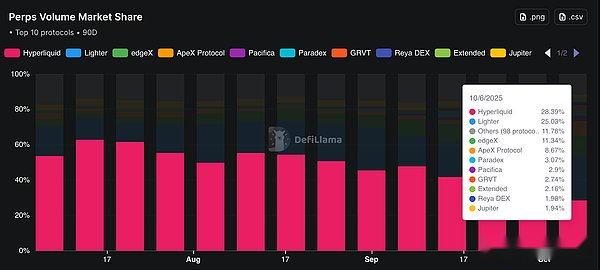

واليوم، ارتفعت حصة Hyperliquid السوقية في Perp DEX مرة أخرى إلى 28%، لكنها لا تزال أقل من نصف ما كانت عليه قبل شهرين.تتبع Lighter عن كثب بحصة سوقية تبلغ 25٪.

يدفعنا الحادث إلى التفكير في ما يسمح لبعض المنصات بالبقاء بينما تختفي منصات أخرى. أنا أقسمها إلى أربع فئات.

<ب>الأول هو التنقل، فهو مثل الجاذبية.

وبدون تجمعات سيولة عميقة، يواجه المتداولون الانزلاق، وهو الفرق بين السعر المتوقع والسعر الفعلي المنفذ.قامت Hyperliquid ببناء الطبقة الأولى الخاصة بها، وحققت سرعة معالجة تصل إلى 20000 طلب في الثانية وتأكيدًا نهائيًا قدره 0.2 مللي ثانية.يستخدم Lighter تقنية ZK-rollups لتحقيق سرعات مطابقة أقل من 5 مللي ثانية.لكن التكنولوجيا وحدها لن تحل مشكلة البداية الباردة: أنت بحاجة إلى صناع السوق، وبدون التجار، لن يأتي صناع السوق.بدون السيولة، لن يأتي المتداولون.

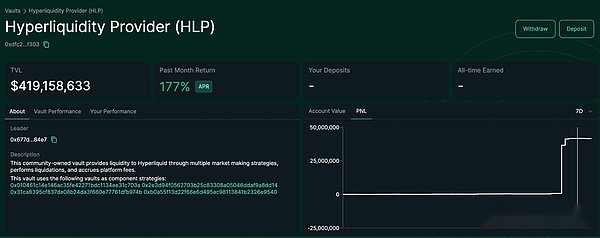

يحل Hyperliquid هذه المشكلة من خلال مجموعة HLP الخاصة به.مجمع HLP عبارة عن مجمع سيولة مملوك للبروتوكول بمعدل عائد سنوي يتراوح من 6٪ إلى 7٪، مما يوفر عمقًا أساسيًا قبل وصول صناع السوق.وفي 11 أكتوبر، أعلن الرئيس الأمريكي ترامب عن تعريفة بنسبة 100% على الصين، مما أدى إلى تفاقم التوترات التجارية مع الصين، وقام سوق العملات المشفرة بتصفية 19 مليار دولار في غضون 24 ساعة.في ذلك الوقت، حققت خزنة HLP التابعة لشركة Hyperliquid أرباح تصفية في يوم واحد بقيمة 40 مليون دولار أمريكي، مع عائد سنوي يقارب 190%.

لم تحل معظم المنصات مشكلة السيولة هذه أبدًا.لقد أتوا عبر الإنترنت باستخدام التكنولوجيا المتقدمة ولكن مع دفاتر طلبات فارغة.لا أحد يريد أن يرعى لأنه لا يوجد شيء يمكن التجارة به.

<ب>التالي يأتي الحوافز.يمكنهم على الأقل إنشاء حلقة حميدة مؤقتًا.

إن الفرق بين الحافز المستدام والهدية الباهظة الثمن التي يتم تقديمها لمرة واحدة هو الذي يحدد الاستدامة.يحل نموذج Hyperliquid هذه المشكلة عن طريق توزيع الملكية على نطاق واسع ثم تخصيص 93% من رسوم المعاملات لعمليات إعادة شراء العملات الرمزية.بهذه الطريقة، ترتبط قيمة الرمز بشكل مباشر باستخدام البروتوكول، بدلاً من توقعات التعدين المستقبلية.تقوم Aster بإسقاط الرموز المميزة للمستخدمين وتأمل في بقائهم.هذه الطريقة تولد حجم التداول بشكل فعال.وهذا يزيد من حجم التداول على المدى القصير.لقد تمكنا من رؤية الاتجاهات طويلة المدى في الوقت الحقيقي.

<ب>والثالث هو تجربة المستخدم.تحدد تجربة المستخدم معدل الاحتفاظ بالمستخدمين.

إذا لم تكن تجربة DEX الخاصة بك جيدة مثل Binance، فسيغادر المستخدمون في النهاية.يمكن اعتبار واجهة Hyperliquid بمثابة بورصة مركزية حتى للمتداولين المبتدئين.أطلقت EdgeX محفظة حسابية متعددة الأطراف (MPC) تتيح للمستخدمين إجراء المعاملات دون الحاجة إلى إدارة العبارات التذكيرية.لا تفرض Lighter أي رسوم مناولة على مستثمري التجزئة.هذه التفاصيل الصغيرة هي التي تحدد ما إذا كان المتداول سيبقى أم سيرحل.فكر في التوقفات المضمونة، والحسابات الفرعية لعزل المخاطر، وتطبيقات الهاتف المحمول سهلة الاستخدام.

<ب>والرابع هو القوة الثقافية.الميمات والمؤثرون ينشئون المجتمعات.

إن قصة Hyperliquid هي أولاً التمويل اللامركزي عالي الأداء، المملوك للمجتمع، بدون رأس مال استثماري، وتم بناؤه من الألف إلى الياء.توضح حملة الإسقاط الجوي الأخيرة، والتي وزعت مجموعة من Hypurr Cats NFTs كمكافآت للداعمين الأوائل، كيف يمكن للثقافة بناء مجتمع مخلص.حتى في حالة Aster، فإن ميم “CZ’s Revenge” الناشئ عن بناء البنية التحتية لـ Binance بعيدًا عن متناول المنظمين مهدت الطريق لارتفاع مفاجئ في اعتمادها.تم تصنيف Lighter على أنه “منقذ العقود الدائمة لـ Ethereum”، بدعم من a16z ومهندسي Citadel السابقين.

تعتبر الديناميكيات الثقافية حاسمة، حيث أن الشعور بالانتماء لا يقل أهمية عن مجتمع ملتزم من تجار العملة المشفرة.في مجال العملات المشفرة، لا يختار المستخدمون منصة التداول فحسب.وسيبدأون أيضًا في التعرف على هذه المنصات وصيانتها وإضافة الرموز المميزة إلى ملفاتهم الشخصية على تويتر والمشاركة في منتديات Reddit وقنوات Discord.تخلق ثقافة المجتمع هذه تأثيرات تسويقية عضوية وتزيد من التصاق المستخدم.

تلك المنصات الفعالة تلبي جميع الشروط الأربعة في وقت واحد.حاول أستر اتباع الطرق المختصرة واعتمد كثيرًا على الميمات والحوافز.عندما تثار الأسئلة حول حقيقة السيولة، يبدأ كل شيء في الاهتزاز.

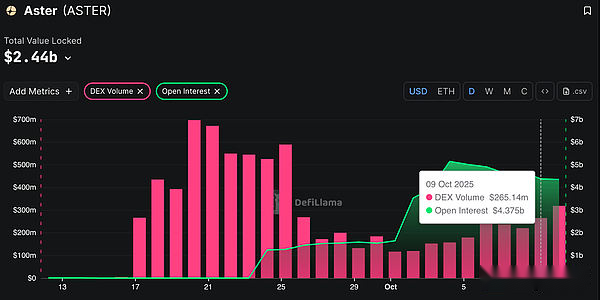

يُظهر الرسم البياني الذي نشره مؤسس DeFiLlama أن حجم تداول XRP وETH الخاص بـ Aster يكاد يكون مطابقًا تمامًا لحجم تداول العقود الدائمة لـ Binance.

في المقابل، يتحرك حجم تداول Hyperliquid بشكل مستقل.المقياس الموثوق به هو حجم نسبة قيمة الفائدة المفتوحة.تقيس قيمة الفائدة المفتوحة المبلغ الفعلي للأموال المعرضة للخطر في المراكز المفتوحة.إذا كان حجم الصفقة 10 مليارات دولار، ولكن تم تأمين 250 مليون دولار فقط، فهذا يعني أن هناك خطأ ما.نسبة Hyperliquid أعلى بقليل من 1، مما يعني وجود فائدة مفتوحة حقيقية، في حين تصل نسبة Aster إلى 20، مما يعني وجود تناقض كبير بين حجم التداول وقيمة الفائدة المفتوحة.

باعتباري شخصًا يعمل في مجال العملات المشفرة، أفكر دائمًا في الفرق بين النمو الحقيقي والنمو الاصطناعي.لقد تم تصميم كل سوق مزدهر في التاريخ إلى حد ما.تم تصميم ناسداك للتنافس مع بورصة نيويورك من خلال السماح للشركات الصغيرة بالاكتتاب العام.تم إنشاء موقع eBay لحل مشكلة ثقة معينة.بمجرد وصولك إلى الكتلة الحرجة، قد يبدو النمو طبيعيًا، لكنه في الواقع مصمم بعناية.

العملة المشفرة ببساطة تجعل العملية الهندسية مرئية في الوقت الفعلي.يمكنك مشاهدة كيف تقوم المنصة بضخ السيولة، وتحفيز المستخدمين، وتكرار الميزات، وتحقق في النهاية ملاءمة سوق المنتج، أو تفشل في المحاولة.

أستر لا تزال تعمل.قامت مرحلتها الثانية بإسقاط 320 مليون رمز بدون فترة قفل، مما أدى إلى زيادة ضغط البيع.تبلغ نسبة الحجم/الفائدة المفتوحة لدى Aster 20، وهو ما يشير بالفعل إلى أن معظم الحجم ليس عمليات فائدة مفتوحة فعلية.

ومن حالة أستر يمكننا استخلاص استنتاج أكثر أهمية: عندما يعمل السوق على مسار شفاف، فإن كل شيء ممكن.

لسنوات عديدة، تظاهرنا بأن الأسواق عبارة عن بنية تحتية محايدة، مستقلة عن الأموال التي تتدفق عبرها وعن الجهة التي تتحكم في الوصول إليها.لكن الأسواق مرتبطة دائمًا بالأنظمة التي تديرها، وهذه الأنظمة مرتبطة دائمًا بمن يتحكمون فيها.لا يمكننا رؤية الآلية بوضوح كافٍ لاستكشاف ما إذا كانت مهمة أم لا.

والآن يمكننا أخيرا أن نرى ذلك بأعيننا.يمكننا التحقق مما إذا كانت السيولة حقيقية أو ما إذا كان الروبوت يشتري ويبيع نفسه.يمكننا ملاحظة ما إذا كانت المنصة تبني أعمالًا مستدامة أو تنفذ خطة استغلال مخططة بعناية.

من المرجح أن تنجح المنصات التي تتداول بسلاسة، وتتمتع بسيولة كافية، ولا يمثل الانزلاق مشكلة، ولديها واجهة سهلة الاستخدام لدرجة أنك تنسى تمامًا أنك تستخدم العملة المشفرة.وعلى المدى الطويل، من المرجح أن تصبح بنية تحتية غير مرئية مثل فيزا وماستركارد.

وبطبيعة الحال، من الواضح أننا لم نصل إلى هذه المرحلة بعد.ولكن يمكننا أن نرى بوضوح عناصر التنفيذ المباشر الناجح.وهذا يسمح لنا بطرح الأسئلة الصحيحة وتمييز المنصات التي تتجه نحو “الاختفاء” وتلك التي تتباهى فقط.وعلى مدى السنوات القليلة المقبلة، سوف نقوم بالتمييز بينهما.