المؤلف: Yohan Yun ، المصدر: Cointelegraph ، تم تجميعه بواسطة: Shaw Baitchain Vision

يتم انتقاد أحداث توليد الرمز المميز (TGE) بشكل متزايد كوسيلة للصرف من قبل مؤسسي العملة المشفرة ، مما يؤدي إلى ترك blockchains دون أي نشاط فعلي تقريبًا.

عادة ما تكون العديد من المشاريع قليلة في التداول وتجاوز القيمة في بداية الإصدار ، مما يجعل من المستحيل تقريبًا على المؤيدين الحقيقيين الحصول على عوائد مستدامة.يعتقد المطلعون في الصناعة أن انخفاض الدورة الدموية والتواصل التلقائي (AMMS) يمكنهم الحفاظ على الأسعار مؤقتًا ، ولكن بمجرد أن تبدأ فترة الإلغاء ، فإن بيع الضغط غالبًا ما يطغى على السوق.

ارتفعت بعض الرموز بسبب الضجيج والندرة في القضية ، ولكن معظمها انخفض تدريجيا مع زيادة العرض.

وقال براين هوانغ ، المؤسس المشارك لمنصة إدارة العملة الشراعية: “هذه دورة لا نهاية لها. تصبح سلسلة جديدة غير ذات صلة ، وأوراق المواهب ، وأولئك الذين يبقون لا يمكنهم مشاهدتها إلا لأن السلسلة مدعومة من قبل صانعي السوق و AMMS”.

TGE هي بداية مشروع blockchain ، لكنها أصبحت نهاية المشروع.

يستمر عدد سلاسل اليتيم في الارتفاع بعد TGE

خلال العام الماضي ، ترك بعض المؤسسين مشاريعهم بعد فترة وجيزة من إصدار الرمز المميز ، مما أثار رد فعل عنيف.

مؤسس بروتوكول القصة جيسون تشاو ترك وظيفته بدوام كامل بعد حوالي ستة أشهر من ظهور الرمز المميز عبر الإنترنت.وذكرت التقارير المبكرة أن استقالته كانت مرتبطة بفترة زمنية مدتها ست سنوات ، لكن القصة أنكرت هذا البيان رسميًا وأشارت إلى أن المساهمين الأساسيين واجهوا فترة دخول لمدة عام في الترتيب الذي مدته أربع سنوات.

وقال برايان هوانغ ، الذي تساءل عن النية وراء هذا الخروج المبكرة: “في الواقع ، يجب أن يكون إصدار الرمز المميز بداية المشروع”.

استقال مؤسس Aptos Mo Shaikh في 19 ديسمبر ، وقد مر أكثر من عامين منذ إطلاق Aptos Tokens و Mainnet. على الرغم من أن استقالته لم تكن مفاجئة مثل Zhao Changpeng ، فقد أشار النقاد إلى أن استقالته حدثت بعد فترة وجيزة بعد فترة رفع مهمة.

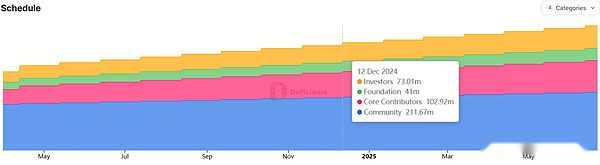

تجاوز عدد من المساهمين الأساسيين 100 مليون.المصدر: ديفيلاما

يعترف Sterling Campbell بمستثمر Blockchain Capital أن بعض المؤسسين ينظرون إلى إصدار الرمز المميز كوسيلة لكسب المال ، لكنه يعتقد أن المشكلة أكثر تعقيدًا.

وقال كامبل: “هناك أيضًا مؤسسون مرهقون وغير متناسقون ، وفي بعض الحالات يدركون بقسوة أن المنتج لا يتطابق مع السوق”.

“هذه الديناميكية ليست خبثًا شخصيًا بقدر ما يجعل من السهل الخروج مبكرًا.”

أفاد باحثو Messari أن ملكية الرمز المميز أمر بالغ الأهمية لأداء الرموز.وجد تحليل لـ 150 رمزًا رئيسيًا أن الرموز ذات النسب الأعلى من المطلعين أداء سيئة في عام 2024.

عملت العملات المشفرة ذات الحصص العامة العليا لأداء أفضل من العملات المشفرة مع حصص رمزية داخلية أعلى.المصدر: Messari

هل تشير موجة الخروج بعد TGE إلى أن هناك الكثير من blockchains؟

أثارت موجة أحداث التوليد الرمزية (TGE) سؤالًا أوسع: هل تحتاج هذه الصناعة حقًا إلى مزيد من الألواح؟بمجرد أن يتم انتقاد منصة الإطلاق لشبكة جديدة طموحة ، فقد تعرض لانتقادات لكونها الهدف النهائي ، وقد تلاشت Blockchain التي كان يجب أن تدعمها تدريجياً من نظر الناس.

وقالت أنابيل هوانغ ، المؤسس المشارك لـ Altius Labs ، إن الصناعة لا تحتاج إلى المزيد من الألواح العامة مثل Ethereum أو Solana.ومع ذلك ، أضافت أنه لا يزال هناك مجال للتطوير لبناء شبكات جديدة لحالات الاستخدام المحددة.

بعض المشاريع تسليط الضوء على هذا التحول.على سبيل المثال ، اكتسب Hyperleliid الانتباه من خلال الالتزام بإطلاق سلسلة عالمية جديدة ، ولكن من خلال بناء تبادل المشتقات ثم تطوير سلسلة خاصة به رأسياً.في المقابل ، لا تحتوي العديد من مشاريع الطبقة 1 و Layer 2 الجديدة على تطبيق اختراق يثبت وجودها عند أحداث التوليد الرمزي (TGE).

وقال برايان هوانغ: “إننا نرى الكثير من الأموال التي تتدفق إلى تطبيقات فرط السائل وغيرها من المشاريع التي لها استخدامات عملية بالفعل. على النقيض من ذلك ، لا تزال العديد من مشاريع L1 و L2 جديدة على مرحلة الانتظار والرؤية”.

وضع ارتفاع السائل المفرط الضجيج في أفضل 15 عملات مشفرة في القيمة السوقية. المصدر: Coingecko

السبب في أن مشاريع blockchain الجديدة يمكن أن تستمر في جذب رأس المال الاستثماري غير واضح.برر سولانا ذات مرة إطلاقها على أساس أن ميزة السرعة تجاوزت Ethereum ، ولكن الآن معظم blockains الناشئة لها أداء مماثل. لذلك ، قد يميل المستثمرون إلى الحصول على شبكة بها قاعدة مستخدمين ناضجة.في الوقت نفسه ، كما تدخل Blockchains بقيادة الشركات مثل Stripe و Robinhood إلى السوق ولديها قاعدة مستخدمين ضخمة ، فإن المنافسة تكثف أيضًا.

وقال كامبل: “إنهم يسرعون تداول العملات المشفرة ويجعلونهم مقبولين للمستخدمين العاديين ، لكن لديهم القدرة على تقويض روح الإنترنت دون إذن”.

“لدى Robinhood القدرة على الاستفادة من شبكة المصادر المفتوحة التي قمنا ببنيها على مدار السنوات العشر الماضية لسرقة اهتمامات الجميع.”

تضع برامج TGE و Vesting ضغوطًا على المؤيدين على المدى الطويل

يثير القلق بشكل خاص عندما خرج المؤسسون من مشروع بملايين الدولارات بعد فترة وجيزة من TGE ، حتى لو كان الرموز ملزمة ببرنامج صاخب مصمم للتخلص من القيود المعروضة للبيع من قبل المطلعين.

أشار البعض في المجتمع إلى أن شروط الملكية عامة ويجب أن يكون المستثمرون على دراية بالمخاطر قبل الشراء.

تمثل شروط الإسناد هذه أيضًا تحديات صعبة للعديد من مؤيدي blockchains الحديثة.ويقدر تقرير معهد أبحاث Binance في مايو 2024 أنه من المتوقع أن يتم إلغاء قفل الرموز المميزة بقيمة 155 مليار دولار بحلول عام 2030. إذا لم يكن هناك ما يكفي من الطلب على هضم هذه الرموز ، فإن الإفراج المستمر من العرض قد يضع ضغطًا مستمرًا في البيع في السوق.

إن توريد الرموز منخفضة عند إصدارها ، وسيتم قفل معظمها بحلول مايو 2024. المصدر: CoinmarketCap عبر Binance Research

يسلط هذا التوتر الضوء على المشكلات الأعمق الموجودة في TGE نفسها.تم تصميم TGE في الأصل كآلية تمويل ، لكنها الآن تطورت أكثر فأكثر في أحداث السيولة التي تجعل المطلعين مرببين ، بينما فقد النظام الإيكولوجي الوصي المؤسس.

ما لم يتمكن المشروع من إثبات أنه لا يزال لديه قيمة استخدام دائمة بعد إطلاقه ، فقد يستمر نمط التقييمات المفرطة في القيمة ، والمخارج المبكرة والانخفاض التدريجي لـ blockchain.