المؤلف: أنتوني بوكسبرانو ، مؤسس ورئيس تنفيذي لإدارة رأس المال المهني ؛ التجميع: رؤية Baitchain

كما هو متوقع ، أعلن بنك الاحتياطي الفيدرالي أمس أنه سيخفض سعر الفائدة القياسي بمقدار 25 نقطة أساس. ثم عقد رئيس مجلس الاحتياطي الفيدرالي جيروم باول مؤتمرا صحفيا ، لكن المعلومات التي كشفها كانت مرتبطة بالفعل بالشائعات على الإنترنت قبل عدة أشهر.

وقال باول في المؤتمر الصحفي “على المدى القصير ، يواجه التضخم مخاطر تصاعدية ، ويواجه التوظيف مخاطر هبوطية”.

خلال المؤتمر الصحفي بأكمله ، أظهر موقف باول شعورًا بـ “الإحباط”. لم يظهر أي حماس لحضور المؤتمر الصحفي ولم يظهر أي حماس للتحديات التي يواجهها.

أحد الأسباب الرئيسية لوجود بنك الاحتياطي الفيدرالي في معضله الحالي هو التغيير في منطق سياسته: في السنوات القليلة الماضية ، يلتزم بنك الاحتياطي الفيدرالي بمبدأ “اعتماد البيانات” (أي صياغة السياسات النقدية بناءً على البيانات الاقتصادية) ، ولكنها تميل مؤخرًا إلى لعب دور “المتنبئين الاقتصاديين”.في الأصل ، كان من الضروري فقط صياغة السياسات النقدية بناءً على البيانات الاقتصادية الحالية والمؤشرات في الوقت الفعلي ، لكن الاحتياطي الفيدرالي اختار الدخول إلى “مجال التنبؤ” وحتى اتخذ إجراءً بناءً على التنبؤ بأن “التعريفة ستضغط على التضخم”.

والحقيقة كما توقعت من البداية: التعريفات ليست القوة الدافعة وراء التضخم.”التضخم المرتفع” الذي كان الاحتياطي الفيدرالي قلقه من قبل لم يظهر أبدا.هذا يعني أن التنبؤ بنظام الاحتياطي الفيدرالي بحد ذاته خطأ ، وأن موقف السياسة النقدية المتمثلة في “الحفاظ على أسعار الفائدة المرتفعة لفترة أطول” أمر لا يمكن الدفاع عنه بشكل طبيعي.

ومع ذلك ، فإن وضع الاحتياطي الفيدرالي أكثر تعقيدًا مما يبدو – لدى أعضاء مجلس الإدارة اختلافات كبيرة في القضية الأساسية المتمثلة في “كيفية تعديل أسعار الفائدة الحالية”.أوضح هيذر لونج ، كبير الاقتصاديين في البحرية الفيدرالية ،:

“الوضع هو ببساطة شائن. بالنظر إلى تنبؤات 19 من المديرين التنفيذيين الفيدراليين في الفترة المتبقية من عام 2025 ، يمكن للمخطط أن يخبر التوتر داخل بنك الاحتياطي الفيدرالي:

واحد يدافع عن ارتفاع معدل. ستة يعتقد أن سعر الفائدة الحالي يجب أن يبقى دون تغيير ؛ اثنين من الدعم خفض معدل مرة أخرى ؛ تسعة تميل إلى قطع مرة أخرى. ويجادل أحدهم (ربما أحدث مسؤوليين لترامب ستيفن ميران) بأن ما يعادل خمسة تخفيضات في الأسعار سيتم الانتهاء منه بحلول نهاية العام.

في الوقت الحاضر ، من المرجح أن يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة بمقدار مرتين ، في أكتوبر وديسمبر على التوالي. لكن من الواضح أن اللعبة حول سياسة سعر الفائدة ستستمر في المستقبل … “

فقط تخيل مدى حدود هذا الخلاف: بعض الأشخاص دعوا إلى ارتفاع أسعار الفائدة أمس ، بينما يأمل آخرون في خفض أسعار الفائدة خمس مرات قبل نهاية العام.ليس فقط الأعضاء غير قادرين على التوصل إلى إجماع على عدد “التخفيضات في الأسعار” ، ولكن هناك تناقضات في الاتجاه الأساسي المتمثل في “ما إذا كان ينبغي رفع أو تخفيضات أسعار الفائدة في الوقت الحاضر”.

هذه الظاهرة تبرز فقط المشكلة المتأصلة المتمثلة في “السياسة النقدية المهيمنة بشكل مصطنع”: من المستحيل بشكل أساسي النجاح من خلال السماح للأفراد بالتحكم في “تكلفة رأس المال” (أي أسعار الفائدة).، لأن البشر غالبًا ما يكون لديهم قيود عند اتخاذ قرارات معقدة.والأكثر من ذلك ، يتم اتخاذ قرارات بنك الاحتياطي الفيدرالي بشكل مشترك من قبل لجنة ، مما يجعل عملية صنع القرار أكثر صعوبة-غالبًا ما تكون “القرارات الجماعية” هي “يجب أن تكون” التي تؤدي إلى قرارات سيئة.

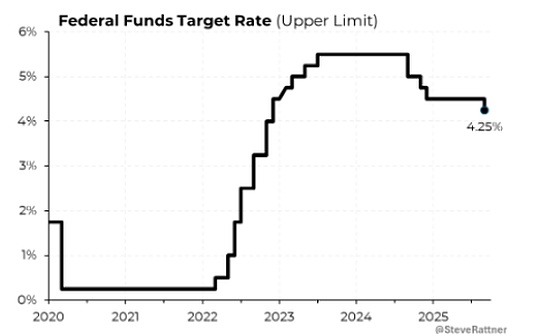

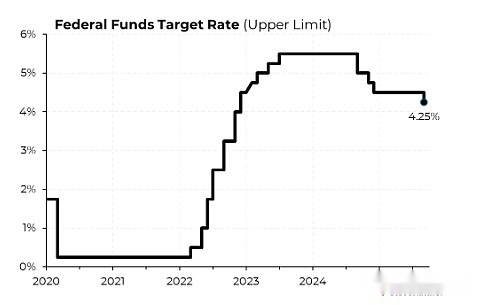

ما هو أسوأ من ذلك هو أنه إذا نظرت إلى الوراء في اتجاه سعر الفائدة منذ عام 2020 ، فستجد أن تقلباته “غير منتظمة”.في مواجهة مثل هذا عدم اليقين الكبير ، كيف ينبغي للناس العاديين أن يخططوا لحياتهم؟

في غضون خمس أو ست سنوات فقط ، يمكن أن تنخفض تكلفة رأس المال من 2 ٪ إلى 0 ٪ ، ثم ترتفع إلى أكثر من 5 ٪ ، ثم تعود إلى حوالي 4 ٪ – مثل هذا التقلب غير مسؤول حقًا.في الواقع ، كان من الممكن تجنب هذا التقلب العنيف غير الضروري.

على النقيض من ذلك ، لم تنحرف سياستها النقدية عن مسار “السياسة النقدية المبرمجة” منذ 15 عامًا منذ تأسيسها في عام 2009. في رأيي ، يمكن لمدرسة الاحتياطي الفيدرالي استخلاص الخبرة تمامًا من آلية Bitcoin.

أخيرًا ، تجدر الإشارة إلى أن الاحتياطي الفيدرالي خفض أسعار الفائدة بمقدار 25 نقطة أساس في عام 1998 ، وقد عززت هذه الخطوة لاحقًا الارتفاع المجنون لأسهم التكنولوجيا خلال فترة ازدهار Dot Com.

كما أشار بورو ، فإن الوضع الحالي له تشابه مفاجئ مع عام 1998: يقوم بنك الاحتياطي الفيدرالي بتنفيذ تخفيضات في أسعار الفائدة خلال “طفرة الابتكار المتعلقة بـ AI”.إذا قال الاحتياطي الفيدرالي أمس ،مع التخفيضات في أسعار الفائدة عدة مرات هذا العام ، من المحتمل أن يدخل سوق الأوراق المالية في ارتفاع حاد.

من الناحية الموضوعية ، فإن سياسات بنك الاحتياطي الفيدرالي دائمًا “تخلفت عن منحنى السوق”.بالأمس اختاروا “التراجع” وخفضوا أسعار الفائدة فقط بمقدار 25 نقطة أساس ، وهو مثال.لكن بالنسبة للمستثمرين ، قد لا تهم هذه الخطوة المحافظة في النهاية –السوق الحالي في اتجاه تصاعدي ، لذلك فقط احتفظ بالأصول واستمتع بهذه الموجة من ظروف السوق.