المؤلف: مايكل نادو ، مؤسس تقرير ديفي ؛ الترجمة: Vishain Vision Xiaozou

أصدر بنك ستاندرد تشارترد تقريرًا بعنوان “أزمة منتصف العمر في Ethereum” الشهر الماضي ، مما أثار مناقشة ساخنة. ويقدر التقرير أن القاعدة تسببت في تبخر القيمة السوقية لـ Ethereum 50 مليار دولار و “استبعاد الناتج المحلي الإجمالي” ، وبالتالي خفض سعره المستهدف من 10،000 دولار إلى 4000 دولار. هذا يطرح سؤالاً أساسياً: هل أسيء إساءة الحكم القياسية في الجزء السفلي من L2 “منحنى J”؟ أم سيستمر الركود الهيكلي؟

في هذه المقالة ، سنعيد فحص استنتاجات Standard Chartered ونقدم آرائنا.

1وقاعدةمع Ethereum“شراكة“

لنفترض أنك Ethereum وأنا قاعدة. كلنا نبني بنية تحتية حرجة لـ Web3. في يوم من الأيام أقترح عليك: لماذا لا تعمل معها عند بناء L1 آخر؟

مثلقاعدةاحتياجاتي التعاون هي:

مشاركة طبقة الأمن والتسوية Ethereum (تكلفة التحقق من أنفسهم مرتفعة للغاية)

إنشاء جسر عبر السلسلة الأصلية إلى مستخدمي الأصول والأصول Ethereum

مشاركة السيولة والنظام الإيكولوجي للمطورين

تقليل تكاليف التشغيل

متناسقEVMوالبنية التحتية المحيطة

كما ethereum ، تريد:

يمرCoinbaseاحصل على مستخدمين جدد من خلال القنوات

يرقيإيثالمتطلبات (المعاملات والخدمات على السلسلة)

تلقي ملاحظات العملاء على مستوى المؤسسة

توليد دخل الرسوم للمقدين

تحسين الإنتاجية وتجربة المستخدم

يشكل الجانبان تأثيرًا تآزريًا من 1+1 & gt ؛ 3. لقد مر عامان الآن ، دعنا نستخدم البيانات على السلسلة للتحقق من النتائج.

2وقاعدةبيانات اقتصادية وعلى السلسلة

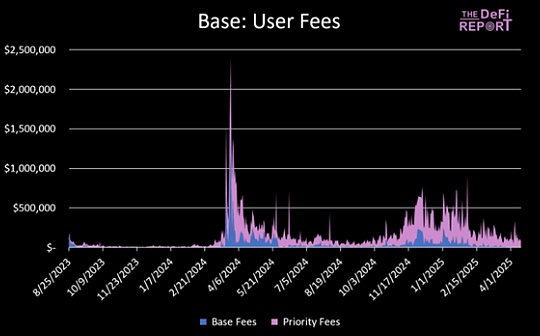

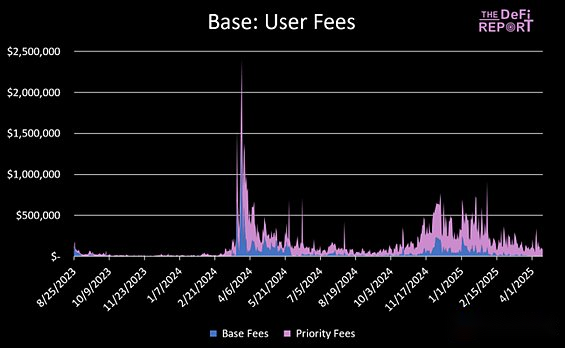

رسوم المستخدم

منذ بدايتها ، أنتجت Base ما مجموعه 24.8 مليون دولار من الرسوم الأساسية و 81.9 مليون دولار كرسوم ذات أولوية. في عام 2024 ، شكلت إيرادات الأساس (74 مليون دولار) 1.1 ٪ من إجمالي إيرادات Coinbase السنوية.

تعد Base حاليًا الأسرع نموًا والأكثر ربحية L2 ، والتي تم إطلاقها بعد عامين من أكبر منافسها.

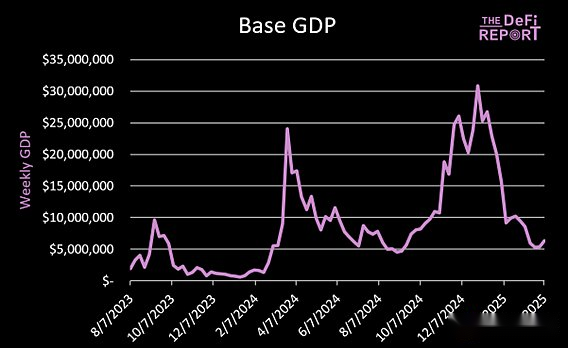

قاعدة الناتج المحلي الإجمالي

تولد تطبيقات Base على السلسلة ما مجموعه 768 مليون دولار أمريكي من الرسوم (“إجمالي الناتج المحلي” التراكمي) ، ويشمل المساهمون الرئيسيون بروتوكولات Defi مثل Uniswap و Aerodrome.

يقيس “الناتج المحلي الإجمالي” الرسوم التي يدفعها المستخدمون النهائيون لاستخدام التطبيقات على السلسلة (باستثناء رسوم الغاز).

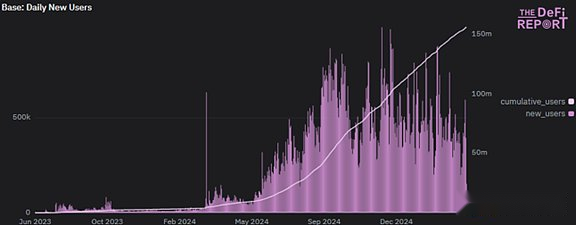

متوسط العنوان الجديد اليومي

في الثلاثين يومًا الماضية ، أضافت Base ما معدله 412،000 عنوانًا جديدًا في اليوم. منذ إطلاقها في أغسطس 2023 ، اجتذبت Base ما مجموعه 155 مليون تفاعل عناوين. تقوم القاعدة بتحويل المستخدمين الجدد إلى النظام الإيكولوجي Ethereum.

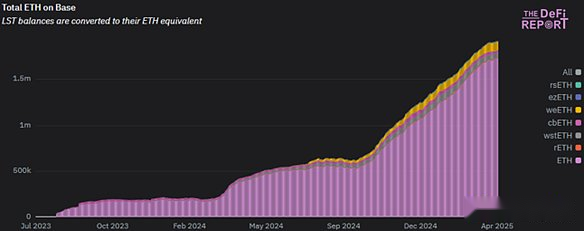

قاعدةسدإيث

حاليًا ، هناك 1.917 مليون ETH (بما في ذلك LST) على السلسلة الأساسية ، وهو ما يمثل 1.6 ٪ من الدورة الدموية ، مما يخلق طلبًا جديدًا على ETH.

متوسط أصول الجسر اليومية

من خلال جسر السلسلة الأصلية ، تتدفق 50 مليون دولار إلى 200 مليون دولار من الأصول بين L1/L2 كل يوم (تمثل ETH 80 ٪). في الثلاثين يومًا الماضية ، عادت 503 مليون دولار من الأصول إلى Ethereum من القاعدة. خلال التسعين يومًا الماضية ، عادت 3 مليارات دولار من الأصول إلى Ethereum من القاعدة ، مما يؤكد أن Ethereum لا يزال مركزًا متقاطعًا.

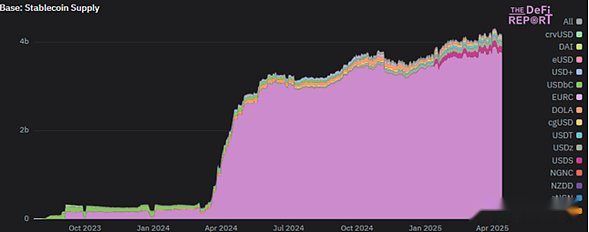

STABLECOIN العرض

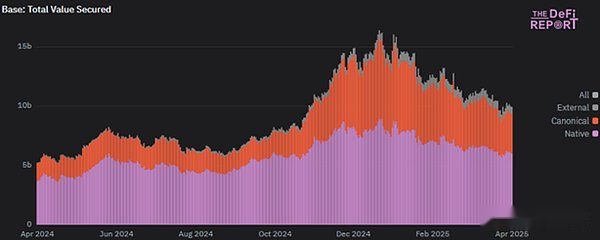

بلغ سهم StableCoins على السلسلة الأساسية 4.2 مليار دولار أمريكي (تمثل USDC 91 ٪) ، بقيمة إجمالية من المركز المقفل 9.9 مليار دولار أمريكي ، منها 6 مليارات الأصول الأصلية و 3.3 مليار تأتي من سلسلة Ethereum المتقاطعة. هذا يخلق المزيد من سيناريوهات التطبيق لـ Ethereum.

تقدر قيمة القاعدة حاليًا بمبلغ 9.9 مليار دولار. من هذا ، 6 مليارات دولار هي الأصول “الأصلية” ، مما يعني أن هذه الأصول تصدر على القاعدة. 3.3 مليار دولار هو الأصول “الكنسي” ، مما يعني أن هذه الأصول سد من Ethereum. يعتبر 600 مليون دولار الأصول “الخارجية” ، مما يعني أن هذه الأصول تجسد من سلاسل أخرى.

وبالمثل ، تخلق Base طلبًا جديدًا على ETH من خلال الأصول المميزة المحلية.

باختصار ، استخدمت القاعدة Ethereum في أقل من عامين:

• كن أكبر وأسرع L2 نموًا ، وحصل على 106 مليون دولار في رسوم المستخدم.

• قدم 157 مليون عنوان جديد لـ Ethereum (بما في ذلك بعض ترحيل مستخدمي L1).

• بناء نظام بيئي للتطبيق يتكبد 768 مليون دولار أمريكي من الرسوم.

• 1.91 مليون روح عبر السلسلة ، مما يخلق طلبًا إضافيًا للخدمة على السلسلة.

• زيادة قيمة 4 مليارات دولار أمريكي (تمتلك Coinbase حوالي 50 ٪ من USDC).

• إصدار 6 مليارات دولار من الأصول الأصلية ، مع تقديم 3.3 مليار دولار من أصول Ethereum.

نعتقد أن Ethereum حقق قيمة تعاونية قدرها 1+1 = 3 هنا. ولكن كم فائدة Ethereum نفسها؟

3وقاعدةل Ethereum“امتياز السلامة“مساهمات

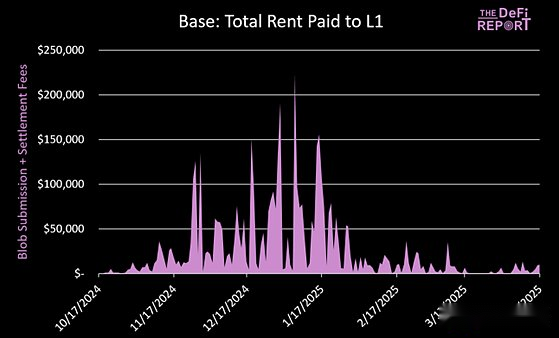

دفعت Base ما مجموعه 4.5 مليون دولار أمريكي من النقط ورسوم التسوية (المدمرة) ، وقد بلغ هامش الربح على السلسلة 91 ٪ في الأشهر الستة الماضية (باستثناء التكاليف خارج السلسلة).

تجدر الإشارة إلى أن القاعدة تدفع ما مجموعه 24 مليون دولار في رسوم L1 ، 80 ٪ منها حدثت قبل تنفيذ EIP4844 (نقطة أرخص) ، ولا يشمل تحليلنا مرحلة بيانات الاتصال السابقة.

حاليًا ، تقوم الأساس بمعالجة 93 TPS في المتوسط ، مما يوسع سعة Ethereum بشكل فعال.

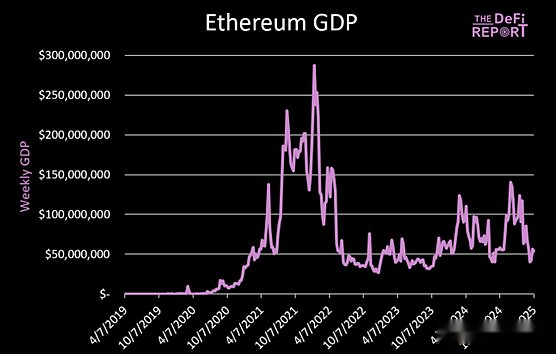

منذ أن دخلت القاعدة عبر الإنترنت في أغسطس 2023 ، زاد الناتج المحلي الإجمالي الأسبوعي لـ Ethereum بنسبة 75 ٪ ، لكنه لا يزال أقل بنسبة 80 ٪ من ذروتها في بداية عام 2022. حاليًا ، يبلغ إجمالي الناتج المحلي اليومي لتطبيق L1 57 مليون دولار أمريكي ، في حين أن متوسط الناتج المحلي الإجمالي الأسبوعي للتطبيق الأساسي هو 6.8 مليون دولار أمريكي.

العودة إلى السؤال الأساسي: هل قاعدة “سرقة” إجمالي الناتج المحلي الإجمالي؟

الجواب نعم!

هذا هو بالضبط ما تعنيه خريطة الطريق L2. تتوسع التطبيقات العليا (مثل UnisWap و AAV) نحو القاعدة ، والمشاريع الجديدة (مثل Aerodrome) تختار القاعدة مباشرة بدلاً من L1. أدى ترحيل المستخدمين إلى L2 إلى انخفاض في رسوم التعامل مع L1 واحتراق ETH ، ويتحول Ethereum إلى نموذج أعمال أكثر مؤسسة/B2B.

فقط عندما لا تستطيع L2 ملء الفجوة برسوم النقطة في المستقبل ، فإن هذا يشكل “خطأ” Ethereum.

4وقاعدةتوقعات النمو وإيثالتقاط القيمة

استنادًا إلى البيانات الحالية ، نعتقد أن Ethereum يستثمر في المستقبل طويل الأجل من خلال خريطة الطريق L2 ، والتضحية بالناتج المحلي الإجمالي ، والتعامل مع الرسوم والاحتراق على المدى القصير ، على أمل أن تتمكن القاعدة من توسيع نطاقها ، وبناء قوالب قابلة للتكرار (التمويل التقليدي؟) ، وتعزيز التطور الإيجابي للنظام الإيكولوجي.

تحليل الوضع الحالي:

• يعالج L2 حاليًا ما يقرب من 165 TPS ، ويحتاج إلى التنافس على مساحة Blob.

• تستمر 3-4 L2s في ملء النقطية 3 الحالية المستهدفة لكل كتلة (الحد الأقصى 6). كلما حدث ذلك ، عروض L2 لزيادة التكلفة.

• النقط/الكتل المستهدفة هي حاليًا 3 (تصل إلى 6) ، ولكن سيتم زيادتها إلى 6 (حتى 9 نقاط/كتل) عبر Pectra الشهر المقبل. لذلك ، في تحليل السيناريو الأولي ، نفترض أن الهدف هو 6 نقاط وما يصل إلى 9 نقاط.

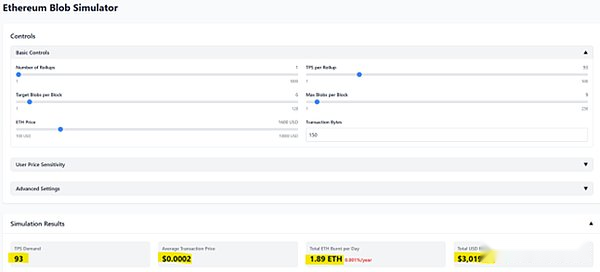

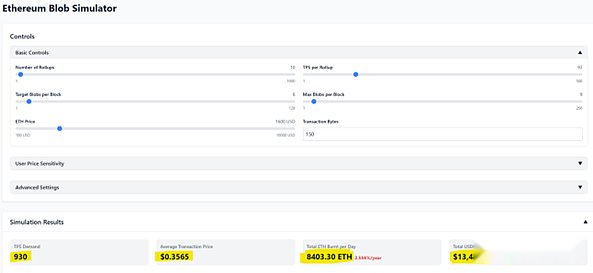

• نحن نستخدم محاكي Blob الذي أنشأه تيم روبنسون.

كما يتضح من الشكل أعلاه ، فإن الحالة الحالية لها تأثير ضئيل على اقتصاد Ethereum ، ومرر متوسط رسوم L2 هو 0.0002 دولار.

ستؤدي زيادة 5 أضعاف في TPS الأساسي إلى الحصول على رسوم L2 أعلى قليلاً ، مع رفع قيمة أكبر إلى Ethereum L1 (السنوي 24.5 مليون دولار).

ستؤدي زيادة 10 أضعاف في TPS الأساسي إلى زيادة 200 ضعف في إيرادات L1 السنوية إلى 4.9 مليار دولار أمريكي (يسعد المستخدمون التحقق من رؤيته).

لكننا أنشأنا أيضًا مشكلة أخرى: سيرتفع متوسط رسوم L2 إلى 0.35 دولار (غير مقبول).

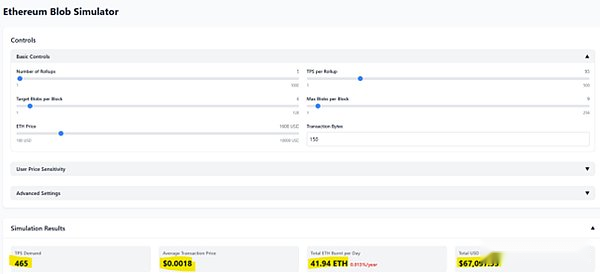

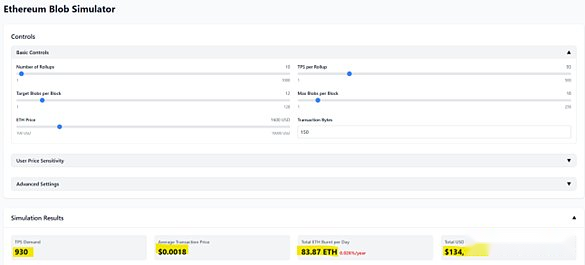

سترفع ترقيات Peerdas و Fusaka (من المتوقع أن تكون Q3/Q4 هذا العام) رفع/كتلة Blob إلى 12 (الهدف النهائي هو 48 ، والحد الأقصى هو 72). افترض أن TPS الأساسي يتم زيادة بمقدار 10 مرات ويتم ترقية Fusaka في البداية:

• يمكن التحكم في متوسط رسوم L2 عند 0.0018 دولار أمريكي

• إيرادات L1 السنوية البالغة 48.9 مليون دولار أمريكي

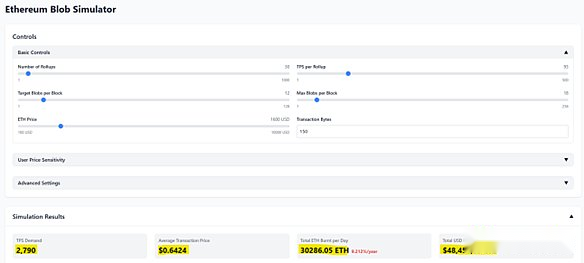

إذا حقق التعبير والتفاؤل أيضًا توسعًا 10 مرات خلال نفس الفترة:

• يمكن أن تصل الإيرادات السنوية L1 إلى 17.7 مليار دولار (ضعف ذروتها في ما يقرب من 2021)

• يمكن أن تصل الإيرادات السنوية L1 إلى 17.7 مليار دولار (ضعف ذروتها في ما يقرب من 2021)

• ولكن مرة أخرى ، أنشأنا عنق الزجاجة مع متوسط تكلفة L2/التجارة إلى 0.64 دولار. هذا لا يعمل.

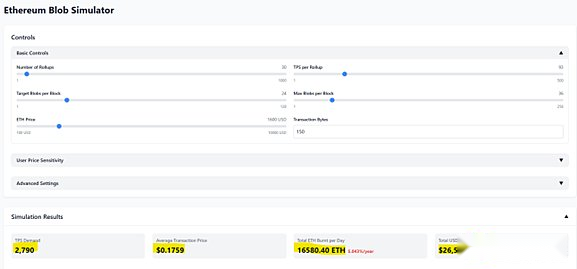

دعونا نقدر بشكل متفائل أن النقط المستهدفة ستزداد إلى 24 في عام واحد:

• انخفضت الإيرادات السنوية L1 إلى 9.6 مليار دولار

• لا يزال متوسط رسوم L2 0.17 دولار

للتحكم في متوسط رسوم L2 أقل من 0.02 دولار أمريكي ، هناك حاجة إلى 33 نقطة/كتل مستهدفة. في هذا الوقت ، تبلغ إيرادات L1 السنوية 1.4 مليار دولار أمريكي فقط – تمامًا مثل الإيرادات الفعلية في الـ 365 يومًا الماضية.

ملخص:

نحاول تبسيط نموذج التحليل قدر الإمكان ، نهدف إلى توضيح آليتين أساسيتين: 1) تأثير الزيادة في حجم معاملة L2 في الثانية (TPS) على تسعير النقطة ؛ 2) تأثير ناقل الحركة للزيادة في رقم BLOB/Block المستهدف L1 على النموذج الاقتصادي Ethereum ورسوم مستخدم L2. في الواقع ، نحن ندرك تمامًا ديناميكيات البيئة في السوق وعدم التنبؤ بها – في المستقبل القريب ، قد يكون هناك مئات من L2s تتنافس على مساحة blob في نفس الوقت.

نحن مقتنعون بأن L1 سيظل يحمل مبلغًا كبيرًا من الأنشطة على السلسلة ، ويولد باستمرار دخل الرسوم ويعزز تدمير ETH. ومع ذلك ، فإن سيناريوهات التطبيق المحددة ومقياس المعاملات لا تزال غير واضحة.

وفقًا لنتائج خصم المحاكاة (على افتراض أن جميع L2s الثلاثة تصل إلى القاعدة الحالية 10 مرات TPS) ، عندما يصل إجمالي TPS من L2 إلى 2،790 ، حتى إذا اكتملت ترقية تقنية Pectra ، فإن شبكة Ethereum ستظل تواجه ضغطًا زائد (في هذا الوقت ، تصل تكلفة المعاملات الفردية L2 إلى 0.35 دولار).

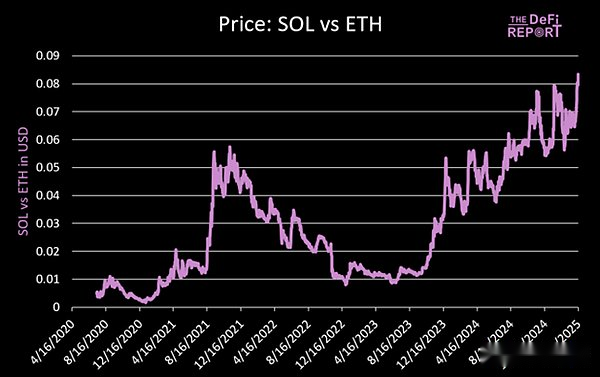

وبالمقارنة ، قامت Solana بتجهيز 1078 TPS بشكل ثابت في الـ 90 يومًا الماضية ، مع متوسط رسوم قدرها 0.016 دولارًا أمريكيًا فقط (بما في ذلك رسوم الرسوم الأساسية + الرسوم ذات الأولوية) ، ولم يتم إطلاق رسوم المستخدم الفعلية – لأن شبكتها تعتمد آلية تسعير ديناميكية حسب نوع المعاملات ، ولم يتم إطلاق محلول ترقية الأداء الرسمي.

5، خاتمة

“لا يوجد حل مثالي ، فقط المقايضات” قابلة للتطبيق بشكل خاص هنا. بدأت القاعدة بسرعة من خلال طراز L2 وتتلقى حاليًا عوائد مثالية ، ولكنها ترتبط أيضًا بطريق توسيع Ethereum الذي لا يمكن السيطرة عليه ، والذي قد يواجه “قفل الموردين” ومخاطر الديون الفنية.

يبدو أن Ethereum قد اكتسب عملاء على مستوى المؤسسة من خلال التضحية بالرسوم L1 ، وخلق مطالب جديدة لـ ETH وتجربة مستخدم أفضل. ولكن ما إذا كانت العلاقات الاقتصادية طويلة الأجل مستدامة أمر مشكوك فيه ، فإن تحليل Scenario يوضح أن اختناقات التوسع قد تستمر. إذا لم يتمكن L2 من التوسع بسرعة ، فقد يتم إصدار ETH الإضافي للحفاظ على عوائد المدقق (تم تغيير إمداد ETH بعد EIP4844 من الانكماش إلى تجاوز BTC).

نعتقد أن القاعدة راضية عن الوضع الحالي ، ولكن إذا لم يكن Ethereum Blob قابل للتطوير ، فقد يبحث عن بدائل مثل Celestia. يحتاج Ethereum بشكل عاجل إلى تحويل الثقافة من “التعرف على القيمة” إلى نموذج أعمال “السلامة كخدمة” للمؤسسات.

العودة إلى السؤال الأصلي: هل أسيء الحكم القياسي المسترشئ في أسفل المنحنى على شكل “L2 J”؟ نعتقد أن الركود الهيكلي لأساسيات Ethereum سيستمر على المدى القصير. على الرغم من أنه قد يتم تحسين معنويات السوق مع البيانات المالية التقليدية ، إلا أن هناك نقصًا في محفزات التحسين الأساسية. كما يمكن رؤيته من الصورة أدناه ، لا يزال هناك طريق طويل.