著者:Danny Source:X、@agentender

巨大なクジラが市場の前に$ XPLを使用して高脂質で取引し、時間、収穫、収穫のマスター、つまり短期販売でヘッジをヘッジし、「混雑した取引」を形成し、最終的には「イグニッション戦略」によって爆発することは、偶発的な市場の変動ではなく、主要な市場での構造的なデファクトから起源があります。

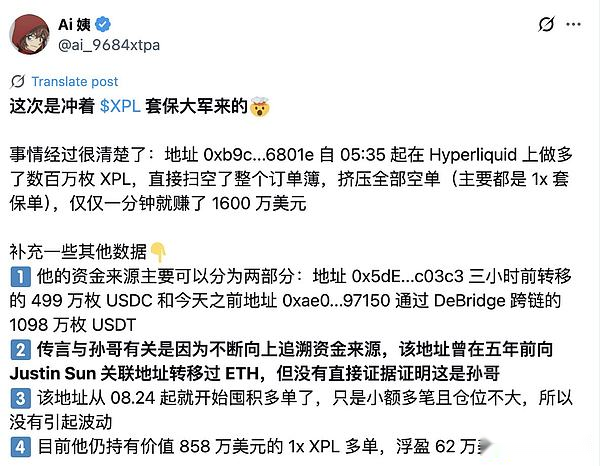

問題は、AIおばさんのツイートから始まります。

この記事では、$ XPLインシデントのインとアウトを評価するものではありませんが、「市場前取引市場」の構造的および体系的なリスクポイントについてお話ししたいと考えています。モデルに利点がある場合、不利な点があります。この問題は、正しいか間違っているかどうかは何の関係もありません。この記事は、リスクとその理由を指摘することを目的としています。

この記事では、$ XPLインシデントのインとアウトを評価するものではありませんが、「市場前取引市場」の構造的および体系的なリスクポイントについてお話ししたいと考えています。モデルに利点がある場合、不利な点があります。この問題は、正しいか間違っているかどうかは何の関係もありません。この記事は、リスクとその理由を指摘することを目的としています。

セクション1、新しいパラダイム:市場前取引

市場前の取引の中心(より正確には「事前発売取引」または「発売前取引」)は、まだ発行されていない、または公開されていないトークンの合成市場を作成することです。これは、既存の資産情報に対する反応ではなく、将来の資産の純粋な価格発見プロセスです。トランザクションターゲットはトークン自体ではなく、一種の先物です。いくつかのプラットフォームはスポットであり、一部のプラットフォームはフォワードOTC、一部は永続的な契約です。

このメカニズムは、リスクの性質を根本的に変化させます。従来の市場前取引の主なリスクは、流動性が不十分であり、ボラティリティが強化されていますが、資産の存在と基本的価値は疑いなくなっています。暗号通貨の市場市場は、新しいリスクの側面を導入しました。最初の、決済リスクまたは変換リスク、つまりプロジェクトパーティーはトークンを発行することはなく、市場が標準的なスポットまたは永続的な契約市場に変換できなくなり、最終的には棚から停止または削除される可能性があります。

2つ目は、価格の固定リスクです。価格参照として外部スポット市場がないため、市場価格はプラットフォーム内の取引行動によって完全に決定され、自己参照型のクローズドループを形成するため、市場は操作の影響を受けやすくなります。したがって、暗号通貨の市場取引の革新は、薄い空気から市場を創造することですが、より構造的に脆弱でより多様な取引環境を構築するための犠牲を払うことです。

誰もがこのリスクを知らないわけではありませんが、交換はトラフィックを取得することができ、マーケットメーカーは事前に「価格発見」を達成でき、プロジェクトパーティー/初期投資家は「リスクを保持する」ことができます。

2番目のセクションであるDexヘッジは目隠しされており、ワイヤーで両刃の剣を演奏しています。

2.1 Rational Hedgeers:なぜ早期保有者が価値をロックするために貿易前の先物を短くする理由

新しいトークンはTGEの前であり、その初期の所有者(プライベートエクイティ投資家、チームメンバー、エアドロップレシーバーなど)は共通のジレンマに直面しました。トークンがオンラインで取引されると、その価格は予想よりもはるかに低くなる可能性があり、その結果、紙の富が急激に減少します。

市場前の先物市場は、このジレンマに対するほぼ完璧なソリューションを提供します。市場前の市場で同じ量の永久契約を短縮することにより、保有者は事前に将来のトークンの販売価格をロックできます。たとえば、10,000トークンを受け取ることが期待されるAirdropユーザーは、トークンの先物価格が市場前市場で3ドルである場合、リスクをヘッジできます。TGEのスポット価格に関係なく、その合計ゲインは約30,000ドルにロックされます(取引コストと基準を無視します)。この操作の本質は、デルタ中立の位置を構築することです。そのスポットロングのリスク(請求されるエアドロップを保持)は、その先物ショーツ(短い永続的な契約)によって相殺されます。これは、合理的なリスク回避の標準的で賢明な財務業務です。

2.2混雑した取引の形成:集合的なヘッジが集中した脆弱性を生み出すとき

「混雑した貿易」は、同様のロジックに基づいて同時に、同じ戦略を使用して、多数の市場参加者が取引されるときになります。このリスクは、資産の基礎(外生的リスク)から発生するのではなく、市場参加者の行動の高い相関関係であり、内生的リスクです。

以前にアルパカの問題を監視したことがある場合、この操作は「市場のコンセンサス」であることがわかります。市場のコンセンサスがある場合、方向性があります。方向がある場合、機会があります。機会があれば、ゲームがあります。

市場前の市場では、この混雑現象は構造的で予測可能です。エアドロップと初期のトークンの割り当ての性質は、同じ時点(TGE以前)でまったく同じリスク曝露に直面し、まったく同じ衝動的動機(空売り)を持っている大規模で均質なグループ(つまり、トークンレシピエント)が存在することを決定します。同時に、リスクを取ってこれらの先物契約を購入する意思のある投機家のグループは比較的小さく、散らばっています。この自然な長い短縮の不均衡は、必然的に短い方向に市場で極端な混雑につながり、典型的な混雑したショートセラーを形成します。

混雑した取引の最大の危険は、それらの脆弱性です。大多数の人々が船の同じ側にいるので、一度彼らが自分のポジションを閉じさせる触媒(価格の逆の変動など)を強制すると、市場にはこれらの閉鎖命令を吸収するのに十分な反対者がいません。これにより、「段階的な」「輸出からの脱出」が引き起こされ、その結果、価格の極端で暴力的な一方向の動きが生じます。混雑したショートポジションの場合、このスタンピードは壊滅的な短い絞りとして現れます。もともとリスク管理に使用されていたこのヘッジツールは、集合的な使用により、新しいより大きな体系的リスクポイントを作成しました。

2.3不均衡を特定する:データ分析を通じて混雑を検出します

個々のトレーダーは、自分自身と同じ立場を保持している人の数を正確に知ることができませんが、混雑した取引の兆候は、公開市場データを分析することで効果的に特定できます。

-

OIオープン契約の分析:OIは、市場と市場参加に流入する資金の総量を反映して、市場におけるオープンデリバティブ契約の総数を測定するための重要な指標です。市場前の市場では、OIが継続して急速に上昇した場合、価格は停滞したり、わずかに下落したりすることさえありますが、これは大量の資金がショートポジションに注がれているという強いシグナルであり、混雑したショートポジションが形成されている弱気なコンセンサスを形成します。

-

オンチェーンデータ分析:トークンはまだ利用できませんが、アナリストはブロックチェーンブラウザーを介してAirdrop関連のアクティビティを追跡できます。エアドロップ条件を満たす財布の数、トークン割り当ての濃度、およびこれらの財布の歴史的行動を分析することにより、ヘッジする潜在的に必要な「スポット」位置の総数を大まかに推定できます。巨大で分散したエアドロップは、しばしばヘッジ需要が強くなり、輻輳のリスクが高いことを示します。

-

資金調達率と価格差:資金調達率を備えた高脂質のようなプラットフォームでは、継続的な否定的および深化された資金調達率は、ショートが支配的であるという直接的な証拠です。AEVOのようなプラットフォームでは、資本料金はありませんが、継続的に拡大する入札範囲の広がり、および購入側の注文帳よりもはるかに大きい片側の注文帳の深さは、一方的な販売圧力を反映する可能性があります。

この一連の分析は、深い現象を明らかにしています。市場前の市場における「混雑ヘッジ」は、市場の失敗の事故ではなく、システム設計の避けられない産物です。エアドロップメカニズムは、大規模で一貫して動機付けられたグループを作成し、市場前の市場は完璧なヘッジツールを提供します。個々のレベルでの合理的な行動(保有リスク)は、集合レベル(非常に脆弱で混雑した位置)で不合理な状態に収束します。この脆弱性は予測可能であり、多数のリスク損失トレーダーを体系的に集めて、この構造的な欠陥を理解し能力を備えている捕食者のための完璧な獲物プールを作成します。

短いスクイーズ/ロングは理由、物語、または目的を必要としませんが、資金が一定のレベルに達すると、クジラやゲームを引き付けます – 宝物を所有する犯罪の契約版。

セクション3:イグニッションモーメント:混雑したトランザクションの使用とチェーンの清算のトリガー

3.1運動量点火:略奪的な取引戦略のメカニズム

Momentum Ignitionは、通常、高周波トレーダーまたは大規模な取引ファンドによって実行される複雑な市場操作戦略です。そのコアの目標は、基本的な分析に基づいているのではなく、一連の高速で急進的なトランザクションを通じて一方向の勢いを生み出し、プリセットの停止損失順序をトリガーするか、市場で閉鎖を強制(クリア)し、これによって引き起こされる連鎖反応から利益を得ることを目指しています。

この戦略の実行は通常、正確な「攻撃シーケンス」に従います。

-

検出と準備:攻撃者は、最初に一連の小さくて速い注文を提出することにより、市場の深さをテストし、需要が高まっているという幻想を作成します。

-

積極的な注文:市場の深さが不十分であることを確認した後、攻撃者は非常に短い時間で多数の市場価格購入を通じて注文書の売り手に激しく影響を与えます。この段階の目標は、価格を迅速かつ激しく押し上げることです。

-

チェーン反応のトリガー:価格の急激な上昇は、多数の混雑したショートポジションの強制清算価格に触れます。最初の清算がトリガーされると、Exchangeのリスクエンジンは市場価格を自動的に実行してショートポジションを閉じ、価格をさらに押し上げます。

-

利益を得る:最初の攻撃者は、第1フェーズと第2フェーズで多数のロングポジションを確立しました。チェーンの清算が開始され、多数の受動的な購入注文が市場に投入されると、攻撃者は逆に操作し始め、ポジションを閉鎖することを余儀なくされたこれらのバイヤーに長いポジションを販売し、それによって彼が作成した膨らんだ価格で利益を達成します。

3.2完璧な獲物:非流動性と混雑したショートパンツが理想的な攻撃環境を作成する方法

市場前の市場は、運動量発火戦略の実装にほぼ完璧な繁殖地を提供します。

-

非常に低い流動性:前述のように、市場前の市場の流動性は非常に不足しています。これは、攻撃者が比較的少ない資本で価格に大きな影響を与えることができることを意味します。操作は、豊富な流動性を持つ成熟した市場では高価になる可能性があり、市場前の市場では安価で効率的になります。

-

予測可能なクリアリングクラスター:多数のヘッジが同様の入場価格とレバレッジ比率を採用しているため、強制清算価格は市場価格よりも狭い範囲内で密に分配されます。これにより、明確で予測可能な「クリーニングクラスター」が作成されます。攻撃者は、チェーン反応全体を爆発させるために価格をこの領域に押し上げなければならないことを非常に明確にしています。これは、従来の市場での「狩猟停止停止」行動の論理と一致しています。つまり、攻撃者は既知の停止損失順序密度領域に対して特に攻撃します。(清算マップ経由)

-

一方的な市場構造:混雑したショートパンツは、価格上昇中に攻撃者の販売圧力を吸収する自然な買い手の力がほとんどないことを意味します。価格は、清算クラスターの「壁」にぶつかるまで、楽に上昇する可能性があります。それがヒットすると、受動的な清算購入は、価格が上昇し続ける「燃料」になります。

3.3崩壊:固定点クリアランスから包括的なチェーン清算まで

プロセス全体は、慎重に計画され、段階的な崩壊でした。

-

短い絞り:運動量点火戦略によって引き起こされる初期価格の急増により、最初に最高のレバレッジと最も脆弱なショートポジションの最初のバッチの清算が引き起こされます。これらのポジションの強制閉鎖によって生成された購入注文は、価格をさらに押し上げ、典型的な短い絞りを形成しました。

-

チェーン清算:短い絞りの第1ラウンドによって押し上げられた価格は、ショートポジションの2番目と3番目のバッチの清算ラインに到達しました。これにより、悪質なポジティブなフィードバックループが形成されます。清算により価格の上昇につながり、価格の上昇がより多くの清算を引き起こします。市場は制御不能の状態に入り、価格は非常に短期間で垂直に上昇し、チャートに共通の長い上の影、つまりいわゆる「詐欺ろうそく」を形成しています。

-

最終終了:ヘッジを求める初期の所有者の場合、彼らの結末は「負ける位置」です。マージンは使い果たされ、ヘッジポジションは閉鎖を余儀なくされ、巨大なキャピタルロスが被ります。彼らはスポット価値を保護するために確立された「保険」を失っただけでなく、それに対して大きな価格を支払いました。チェーンの清算が清算に利用できるすべての短い位置を使い果たし、攻撃者が利益の収穫を完了すると、価格はすぐに初期レベルに戻り、混乱を残します。

より深い分析から、市場前の市場における勢いの点火戦略は、単純な市場操作の範囲を超えています。または、それは市場操作ではなく、ファンド間のゲームのようなものです。

これは、市場の微細構造欠陥に基づく構造的な裁定です。攻撃者は、公開情報(エアドロップスケール)、プラットフォーム設計(レバレッジメカニズム)、および予測可能なグループの動作(集合的ヘッジ)を使用し、攻撃コスト(低液体市場で価格を押し上げるために必要な資金)と潜在的なリターン(清算クラスターを爆発させた後の利益)を計算することにより、ほぼ特定のゲームを実行します。彼らの利益は、資産価値の正しい判断からではなく、市場の失敗の正確な利用と増幅からもたらされます。

真実を知り、理由を知っています

私たちは常に市場に対する恐怖感を維持しますように。