為什麼美國總統和美聯儲主席總是因為降息問題水火不容?

在美國政治與經濟的權力場中,有一對永遠不可能和睦相處的「室友」—— 白宮總統與美聯儲主席 。

一個盯著選票,一個盯著通脹;

一個追求短期繁榮,一個堅守長期穩定;

一個熱衷於「放水」,一個死死擰緊貨幣閥門。

這種張力在川普和鮑威爾的對峙中被推向了極致:

一是:川普從上任那天起就不停喊話:「降息!降息!降息!最好從4.25%一路砍到1%!」

二是:而鮑威爾幾乎鐵了心要頂住壓力,不願再成為「第二個伯恩斯」。

為什麼總統和美聯儲主席,尤其在「降息」問題上總是水火不容?要理解這個問題,我們需要從歷史、現實和制度邏輯三個層面展開。

一、總統的政治邏輯:短期繁榮與選舉周期

美國總統只有 四年任期 。這意味著:

首先:如果在任內經濟不景氣,失業率上升,股市低迷,選民的不滿會迅速發酵。

其次:為了爭取連任或幫助所在政黨維持國會多數,總統必須展現「經濟管理能力」,哪怕只是製造一種「繁榮的幻覺」。

1. 降息的政治紅利

降息能夠帶來一系列立竿見影的效果:

企業融資成本下降 → 投資和擴張加速;

家庭貸款更便宜 → 消費、房地產需求回暖;

股市受益 → 資本市場上漲,401(k)帳戶變漂亮,選民心情更好。

在這種邏輯下,總統天然傾向於推動降息,因為它是最簡單、最快速、最直觀的「經濟興奮劑」。

2. 數據支撐

回顧歷史,美國總統的支持率往往和經濟數據高度相關:

裡根: 在1984年連任時,美國GDP增速高達7.2%,失業率迅速下行,選民用壓倒性選票讓他繼續執政。

小布希: 在2008年金融危機爆發後支持率暴跌至28%,共和黨失去白宮。

拜登: 在2022年中期選舉前,因通脹高企(CPI一度突破9%)遭遇極大民意壓力。

因此, 總統對降息的訴求,本質上是對連任概率的投資。

二、美聯儲的制度邏輯: 央行獨立性與歷史教訓

與總統「急功近利」的邏輯不同,美聯儲主席必須考慮的是 長周期的經濟穩定性 。

1. 美聯儲的職責

根據《聯邦儲備法案》,美聯儲有「雙重使命」:

維持價格穩定(防止通脹失控);實現充分就業。

這意味著,美聯儲需要在「通脹—就業」的平衡中做出冷靜判斷,而不是為一屆政府的選舉服務。

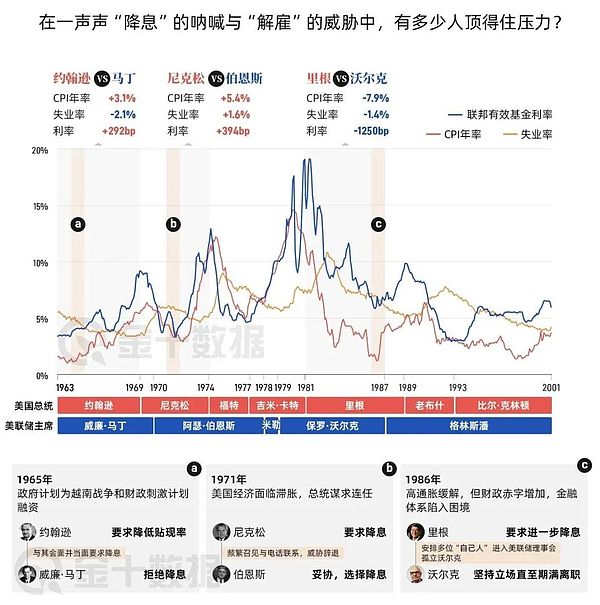

2. 尼克森與伯恩斯:央行獨立性的慘痛教訓

最著名的例子發生在 1970年代 。 當時美國陷入「滯脹」:失業率6.1%,通脹率5.8%。尼克森為了連任,頻繁施壓美聯儲主席阿瑟·伯恩斯。數據說明了一切:

1971年,美聯儲將利率從5%驟降至3.5%;

M1貨幣供應量增速飆升至 8.4% ,為二戰後最高;

尼克森順利連任,創造短暫繁榮;

但1973年石油危機疊加貨幣超發,通脹率飆升至11%以上,美元崩盤,金價暴漲。

伯恩斯被釘上歷史恥辱柱,他的名字成為「央行喪失獨立性」的代名詞。

3. 鮑威爾的堅持

正因如此,鮑威爾面對川普的「猛攻」始終保持克制。

他很清楚:如果貿然大幅降息,不僅可能引發資產泡沫,還會讓美國陷入第二次「滯脹陷阱」。 歷史告訴他: 總統任期是四年,通脹遺產可能是十年。

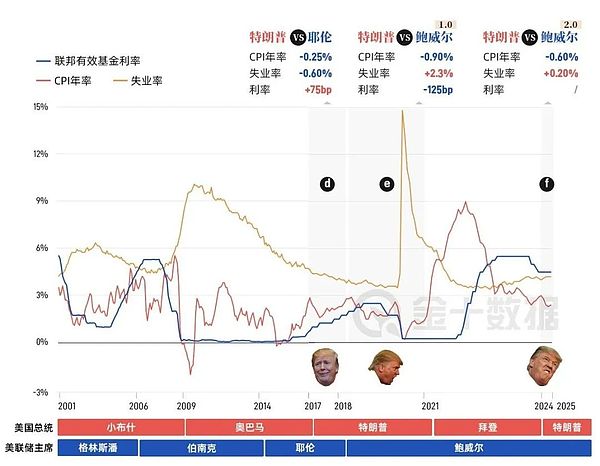

三、現實對峙:川普 vs. 鮑威爾

在川普第一任內(2017—2021),這種對峙表現得尤為激烈。

接下來第二任期【2025——2029】,這種對峙會更加光明正大!

1. 川普的訴求

2018年貿易戰爆發,美國經濟面臨不確定性;2020年疫情衝擊,美國失業率一度飆升至 14.7% ,創大蕭條以來新高;川普急需貨幣寬鬆來穩住股市、託舉經濟,進而支撐自己的連任。

因此,他頻繁在推特上公開點名批評鮑威爾,甚至暗示要解僱他。

2. 鮑威爾的應對

面對4.25%的利率,川普要求降到1%;鮑威爾頂住壓力,堅持漸進式降息,而不是「一刀切」;

這讓川普憤憤不平,他認為: 鮑威爾直接影響了美國的經濟衰退,讓美國持續維持高利率時代!

3. 數據驗證衝突

數據一:2019年,美聯儲三次小幅降息後,標普500指數全年上漲 28.9% ,美國GDP增速維持在 2.3% ;

數據二:但2020年疫情衝擊導致經濟全年萎縮-3.4%,創二戰以來最差紀錄;

數據三: 高利率對等的高失業率,非農數據的不理想。

可見, 總統的政治壓力與美聯儲的「審慎節奏」形成了直接衝突。

四、矛盾的制度根源:央行獨立性與財政擴張

為什麼這種衝突總是難以避免?原因在於制度設計本身。

1. 「貨幣財政錯位」

總統掌管財政政策,喜歡通過減稅、擴大政府支出刺激經濟;美聯儲掌管貨幣政策,必須通過加息或縮表抑制通脹。

這就導致 財政在踩油門,貨幣在踩剎車 。

2. 「短期政治周期 vs. 長期經濟周期」

總統的時間表是四年選舉周期;美聯儲的考量是十年甚至二十年的宏觀穩定。

這兩種時間表天然錯位,決定了雙方的利益訴求難以一致。

3. 「債務負擔與通脹控制」

目前美國聯邦債務已突破 36.2萬億美元 ,財政赤字佔GDP比重接近 6% 。

如果利率維持高位,債務利息成本將急劇攀升(2024年美國國債利息支出已達 1.1萬億美元 )。

因此,總統和財政部更希望降息,以緩解債務壓力。 但從美聯儲角度看,這可能會放大通脹風險。

五、懂王的「無賴戰術」與 鮑威爾的底線

現在距離鮑威爾任期結束還有不到10 個月【2022年5月23日 – 2026年5月15日】,川普開始將矛頭從政策轉向個人。

這意味著:

第一:如果鮑威爾堅持不降息,川普可能進一步施壓,甚至動用政治資源迫使其妥協;

第二:如果鮑威爾妥協,美國可能再次走向「伯恩斯陷阱」,即短期繁榮換來長期通脹;

第三:如果雙方僵持到大選後,鮑威爾的歷史定位或將取決於這最後一年。

鮑威爾心裡明白: 退位後,川普可以為所欲為 ;在任內,他必須堅守央行獨立性,否則遺臭萬年。

六、權力博弈的必然衝突

從尼克森與伯恩斯,到川普與鮑威爾,甚至未來任何總統與美聯儲主席之間, 降息之爭都不可能消失 。

因為這不是簡單的政策分歧,而是制度設計與利益訴求的必然衝突:

總統要的是短期政治紅利 ; 美聯儲要的是長期經濟穩定 。

歷史一再證明:當央行屈服於政治壓力時,通脹往往失控,代價最終由全體民眾承擔。

因此,今天的鮑威爾寧願被罵「鐵頭」,也不願成為「第二個伯恩斯」。

而這場關於「降息」的拉鋸戰,註定會貫穿美國政治與經濟的全部周期。

一句話總結: 總統要的是選票,美聯儲守的是信用。兩者水火不容,才是美國制度正常運轉的真實寫照。