作者:Bradley Peak,來源:Cointelegraph,編譯:Shaw 比特鏈視界

Michael Saylor的比特幣策略

麥可·塞勒 (Michael Saylor) 的目標是重新定義企業財務資金管理。

自 2020 年 8 月以來,他的公司(MicroStrategy,現已更名為Strategy)已成為比特幣最大的公開持有者之一。

截至2025年9月,Strategy已積累了640,031個比特幣,價值超過730億美元。平均購買價格高達數萬美元,按目前的水平計算,該公司擁有相當可觀的未實現收益。

對於塞勒來說,比特幣既是一種對衝通脹的工具,也是一種不會貶值的儲備資產——他認為,這是一種領先於未來機構資金流動的方式。

他的論點很吸引人:如果華爾街將其資產的10%分配給比特幣,其價格就可能攀升至100萬美元。

比特幣是最優儲備資產

塞勒的策略簡單卻堅定:積累比特幣,無限期持有,並將其嵌入到公司的架構中。

自2020年以來,Strategy利用過剩現金、債務融資和股權融資,持續購入比特幣。

目前,該公司持有640,031枚比特幣(約佔比特幣總供應量的3%),平均購入成本約為73,983美元。為了建立比特幣儲備,Strategy 運用了多種融資工具:零息或低息可轉換債券、優先股、市價股票發行以及其他旨在籌集資金同時限制股東股權稀釋的工具。

波動性並不被視為需要避免的風險,而是被視為一種機會——逢低買入,在動蕩時期持有,並讓比特幣的稀缺性隨著時間的推移發揮作用。

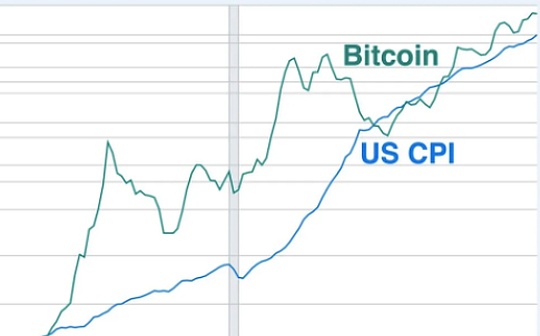

這種囤積背後的信念源於塞勒對比特幣本身的看法。他稱現金為「正在融化的冰塊」,因為通貨膨脹會逐漸侵蝕其價值。與現金不同,比特幣的發行上限為2100萬枚,並通過代碼和減半事件來強制執行,這使得其發行量日益稀缺。

與黃金不同——黃金的存儲、運輸和認證成本很高——比特幣是數位化的、無國界的,並由去中心化的網絡保護,這使其更能抵禦政治幹預。

他還將比特幣視為一種多元化投資工具。比特幣與股票和債券的相關性已經減弱,使其在通脹高漲或央行實施激進貨幣寬鬆政策的環境下具有類似對衝工具的特性。

對於塞勒來說,這些特徵使比特幣成為理想的儲備資產:稀缺、便攜、抗風險,且專為2025年及以後打造。

通往100萬美元之路:塞勒對比特幣的預測解析

塞勒最大膽的言論是,比特幣的價格最終可能達到每枚100萬美元。

這要從機構資本說起:養老基金、保險公司、共同基金和資產管理公司加起來控制著超過100萬億美元的資金。即便其中10%(約10萬億至12萬億美元)的資金流入比特幣,其價格影響也將是巨大的。

以2100萬枚固定供應量來看,僅此一項需求就意味著每枚比特幣的估值接近475,000美元。

但塞勒認為,實際有效供應量要小得多。據信永久丟失的比特幣數量在230萬到370萬之間(一些估計認為這一數字甚至更高)。與此同時,「古老的」比特幣供應量(七年或更長時間未動用的比特幣)加上企業儲備,約佔總供應量的24%。

除此之外,目前超過72%的流通比特幣被視為非流動性資產,由長期持有者和幾乎沒有出售記錄的實體持有。這些因素加在一起,導致真正在公開市場上流通的比特幣只剩下一小部分。

當根據1600萬至1800萬枚比特幣的流動供應量重新計算時,相同的10萬億至12萬億美元資金的分配會將隱含價格區間提升至555,000至750,000美元。

隨著時間的推移,機構資產不斷增長,或者配置比例超過 10%,百萬美元的門檻就顯現出來了。

然而,塞勒指出,這一過程並非一蹴而就。監管審批、風險委員會以及流動性限制意味著機構配置將緩慢推進。

Strategy如何為其比特幣儲備提供資金

過去幾年中,Strategy嚴重依賴可轉換債券、優先股和創新股權發行來為每一批新的比特幣提供資金。

可轉換優先票據

核心支柱是發行可轉換優先票據,這些票據可在特定條件下轉換為股權。此類交易通常利率極低,甚至為零(零息票),從而將現金成本降至最低。

例如,2024年年中,Strategy通過發行可轉換債券籌集了8億美元(淨額約7.86億美元),轉換溢價率為35%。這些基金以平均65,883美元的價格買入了11,931枚比特幣。不久之後,又進行了一筆價值約6億美元的交易。

這些結構可以鎖定當前的資本,同時將潛在的股權稀釋推遲到轉換時,從而為公司提供靈活性。

優先股和「延期」發行

除了債務融資之外,Strategy 還通過發行優先股來吸引投資者。

這些(優先股發行)收益率通常高於普通債券,且結構性契約更少。例如,Strategy最近發行了「Stretch」(STRC)優先股,其浮動股息每年9%左右,並且明確表示將所得資金用於購買比特幣。

2025年7月,Strategy將原計劃發行的5億美元Stretch優先股規模擴大至20億美元,凸顯了投資者的需求。一些內部人士也參與了此次發行,該優先股的收益率為 11.75%,這表明投資者對有收益保障的投資有著強烈的興趣。

近期收購

最新一次公開收購發生在2025年9月,當時Strategy以平均113,048美元的價格購買了196枚比特幣,總計約2200萬美元。

與近期的收購一樣,此次收購的資金來自普通股銷售和優先股發行,而不是運營現金流或出售現有比特幣。

風險、批評和下一步的關注點

Strategy成為最大的企業比特幣持有者,但這也伴隨著利弊權衡。

該公司目前的運營方式類似於一隻槓桿比特幣基金,其股價密切追蹤比特幣的走勢。由於其通過股票、可轉換債券和優先股支付新的比特幣購買費用,現有股東面臨著股權稀釋的風險。

除了這些風險之外,分析師還指出:

-

監管風險 :稅收或會計規則的變化可能會削弱持有比特幣的理由。

-

機會成本 :數十億美元資金被鎖定在一種不穩定的資產中。

-

機構需求的不確定性 : 100萬美元的論據依賴於華爾街資金實際分配10%。

儘管如此,其更廣泛的影響不容忽視。該戰略幫助比特幣在企業資產負債表上實現常態化,並加速了託管服務、交易所交易基金 (ETF)和機構場外交易市場的增長。

接下來要看什麼:

-

Strategy未來的融資方式和資金結構

-

比特幣會計和稅收的監管明確性

-

大型資產管理公司將其管理的實物資產轉移到比特幣的跡象。

如果這些趨勢得以持續,塞勒的押注可能會重塑企業財務策略以及比特幣在全球金融中的角色。