北京时间10月11日,加密市场遭遇了史上最惨烈的“血洗”。 在价格的剧烈波动中,全网接近166万投资者爆仓,总清算金额高达400亿美元,刷新历史纪录。很多人将此次危机归咎于宏观风险外溢(川普突然发难)和加密市场杠杆水平过高,但真实的情况远远没有这么简单。

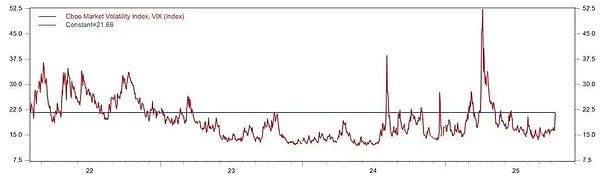

尽管特朗普宣布对华加征100%关税后市场恐慌指数(VIX)快速飙升,但 本次关税冲击的力度明显不及4月,其关键区别在于市场恐慌程度与流动性状况。市场恐慌指数(VIX)本次峰值远低于4月份的52高位,同时,广义美元流动性保持稳定,3个月期SOFR与交叉货币基差并未出现4月恐慌时的剧烈波动,表明国际银行体系内的美元供给依然充裕。因此,资产表现呈现分化,而非4月份那种纳指单日暴跌超5%的无差别抛售。由此可见, 宏观风险只是最次要的原因 。

那么,加密市场的整体杠杆太高了?显然,这个结论同样不准确。最直接的证据有两点:一、比特币和以太坊的最大跌幅远低于5.19和3.12两次极端行情, 核心仓位并未出现系统性去杠杆 ; 二、山寨币的密集清算时间发生凌晨5:15后,此时大部分山寨币的跌幅已经达到70%以上(这种跌法全球没有任何杠杆市场能抗住),大量被闪电“斩首”的山寨币投资者杠杆都低于2X。(实际上,很多山寨币的投资者杠杆都极低,因为这些币长期阴跌且流动性不佳)。

问题出在哪? 杠杆化套利机制被大量错配使用无疑是此次暴跌的罪魁祸首,其中最典型的就是循环贷策略 。套利者通过质押BTC、ETH、SOL等代币借出USDT,然后将其兑换为USDE以套取利差;随后,他们又将USDE再次质押以借出更多USDT,如此循环往复,放大头寸。在此过程中,若将ETH和SOL先行转换为WBETH或BNSOL等流动性质押代币再进行质押,则能在维持与原资产相同质押率的同时,额外获取一层质押收益。当然也有大聪明选择一步到位, 通过组合保证金杠杆账户,以一堆半死不活的山寨币充当抵押品借入USDT,再买入USDE。

这种层层嵌套的杠杆结构在放大理财收益的同时,也显著放大了整个系统的脆弱性 。当市场出现剧烈波动时,循环贷的清算顺序通常不是一个温和、线性的过程,而更像一场由关键抵押品崩溃引发的、迅速扩散的“链式反应”。此时,由于流动性被快速消耗,市场启动ADL(自动减仓)机制,即使是最低杠杆的头寸也会因抵押品价值瞬间蒸发而被强制平仓,最终形成“价格下跌-清算抛售-加速下跌”的死亡螺旋。也就是说,惊天崩盘的根源 并非源于散户投资者使用了高杠杆,而是隐藏在套利策略和复杂金融工程中的隐性杠杆。

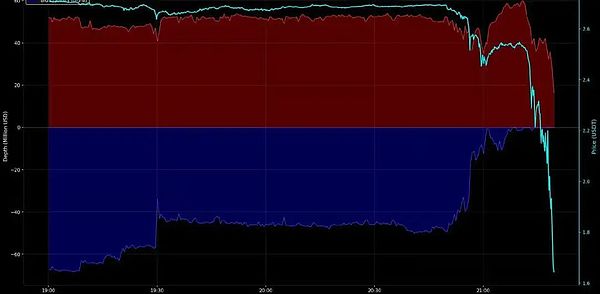

更加致命的是,在市场剧烈波动期间,某宇宙大所因负载过大出现宕机,导致许多投资者无法及时追加保证金和平仓, 只能眼睁睁看着自己的仓位被强制平仓。与此同时,不知是做市商触发风控机制还是API出现故障(有反馈称API出现异常),某宇宙大所的做市商在5点后大规模撤出流动性,导致市场呈现自由落体式下跌。

从一些大户录制的视频来看, 由于清算规模和处理量过于庞大,币安从接管账户到完成强平操作实际用了接近一小时。也就是说,我们在凌晨5:20观察到的USDe、WBETH、BNSOL等资产严重脱锚(例如USDe一度跌至0.66美元),并非独立的二次恐慌,本质上是循环贷清算的延续与显化:在剧烈波动后,币安风险引擎接管的天量USDe、WBETH、BNSOL抵押仓位,恰逢做市商大规模撤出流动性导致市场深度真空,系统执行强平操作时产生的集中抛压引发了二次价格灾难。

如果撇开阴谋论,本次崩盘的核心原因可归结为以下两点:

第一,多数套利者严重低估了循环贷策略中隐性杠杆的破坏力及其所依附的金融系统的脆弱性 。 许多投资者 误将USDE循环贷视为简单的稳定币息差套利 , 认为只要确保第一层抵押资产不被清算即可高枕无忧。然而,USDe本质上是一种基于Delta中性策略的结构化理财凭证,其波动性与潜在风险敞口远大于USDT、USDC等传统法币抵押型稳定币。

第二,交易所的基础设施、产品风控体系与做市商流动性保障机制存在系统性缺陷 。具体表现在:在市场极端波动期间,交易系统未能保障用户与做市商顺畅交易;WBETH、BNSOL等流动性质押代币在享受与原生资产相同质押率的同时,并未获得相应的流动性保障;更重要的是,当做市商集体撤出流动性导致市场机制失灵时,交易所缺乏有效的危机应对机制,最终加剧了市场的螺旋式下跌(Bitmex在3.12就曾因市场机制失灵暂停交易)。

即便许多长期采用低杠杆的山寨币投资者已针对“3.12”“5.19”等历史极端行情做好了风控准备,却仍未能在此次更为惨烈的崩盘中幸免——可以说,所有最倒霉的情况都被他们赶上了。然而,从市场结构的角度看,此次暴跌所带来的筹码换手规模也达到了历史最高水平,这在客观上为山寨币市场的重建提供了可能性(卸下历史套牢盘的包袱)。