<سبان ليف = "">1. المقدمة: من الفجوات التنظيمية إلى إنشاء إطار موحد

<سبان ليف = "">في عام 2023، أطلق الاتحاد الأوروبي رسميًا الأسواق التاريخية في تنظيم الأصول المشفرة (MiCAR).على خلفية النضج التدريجي لتنظيم الأصول المشفرة العالمية، قدم الاتحاد الأوروبي الإطار التنظيمي MiCAR، الذي يهدف إلى إنشاء إطار تنظيمي موحد للأصول المشفرة للدول الأعضاء في الاتحاد الأوروبي البالغ عددها 27 دولة ليحل محل الممارسات التنظيمية “المجزأة” السابقة لكل دولة عضو.

<سبان ليف = "">وفقًا للعملية التشريعية للاتحاد الأوروبي، سيتم تنفيذ MiCAR على مراحل:

<سبان ليف = "">· اعتبارًا من 30 يونيو 2024، سيتم تطبيق الأحكام الرئيسية المتعلقة بالعملات المستقرة (أجزاء ART وEMT) رسميًا؛

<سبان ليف = "">· اعتبارًا من 30 ديسمبر 2024، ستكون الأحكام المتبقية المتعلقة بترخيص مزود خدمة الأصول المشفرة (CASP)، ومنع التلاعب بالسوق، وحماية المستثمر، وما إلى ذلك، فعالة بالكامل.

<سبان ليف = "">ويمكن إرجاع خلفية MiCAR إلى “استراتيجية التمويل الرقمي” التي اقترحها الاتحاد الأوروبي في عام 2020. وتتمثل الأهداف الأساسية لهذه الاستراتيجية في تحقيق التوازن بين الابتكار والإشراف، وحماية المستثمرين، والحفاظ على الاستقرار المالي.وفي إطار هذا الإطار، يشكل MiCAR، جنبًا إلى جنب مع قانون مرونة العمليات الرقمية (DORA) واللوائح الأخرى، النظام التنظيمي الأساسي للتمويل الرقمي في الاتحاد الأوروبي.والأهم من ذلك، أن MiCAR ليس مجرد تنظيم “لمنع المخاطر”، لكن الاتحاد الأوروبي يأمل في توفير اليقين القانوني للتنمية المستدامة طويلة المدى لصناعة بلوكتشين والتشفير من خلال تشريعات محايدة من الناحية التكنولوجية، لذلك فهو ذو أهمية عملية أكثر.أدناه، ستفسر هذه المقالة المحتويات الرئيسية مثل تعريف أصول العملة المشفرة والرموز المرجعية للأصول المشاركة في إطار عمل MiCAR، وتحلل تأثير هذا الإطار على سوق العملات المشفرة الأوروبية.

<سبان ليف = "">2. المحتويات الرئيسية للإطار التنظيمي MiCAR

<سبان ليف = "">يمكن تقسيم النظام التنظيمي لـ MiCAR إلى مستويين: أصول التشفير ومقدمي خدمات الأصول المشفرة.

<سبان ليف = "">2.1 تعريف وتصنيف الأصول المشفرة

<سبان ليف = "">على أساس محايد تقنيًا، تُعرّف MiCAR “الأصول المشفرة” بأنها “تمثيل رقمي للقيمة أو الحقوق التي يمكن نقلها وتخزينها إلكترونيًا من خلال تقنية دفاتر السجلات الموزعة (DLT) أو التقنيات المماثلة.”ويقسم الأصول المشفرة إلى ثلاثة أنواع من الكائنات الأساسية، على النحو التالي:

<ب><سبان ليف = "">2.1.1 الرمز المميز للأصول (ART)

<سبان ليف = "">ART هي عملة مشفرة، تتميز عن الرموز النقدية الإلكترونية (EMT)، حيث يتم تثبيت قيمتها بالرجوع إلى قيمة أخرى أو حقوق ملكية أو مزيج منها. (المادة 3، الفقرة 1، البند 6 من MiCAR).

<سبان ليف = "">وفقًا للمادتين 16 و20 من MiCAR، يجب على الكيان الذي ينوي إصدار ART إكمال عملية الترخيص قبل الإصدار، ويجب أن يكون المُصدر شخصًا اعتباريًا أو كيانًا معتمدًا تم تأسيسه في الاتحاد الأوروبي.يجب أن تبدأ إجراءات الترخيص من خلال طلب رسمي (المادة 18 من MiCAR).بالإضافة إلى ذلك، يجب أن يتضمن الطلب رأيًا قانونيًا يؤكد أن العملة المشفرة موجودة بالفعل، وتقع ضمن نطاق تعريف MiCAR، وليست رمزًا نقديًا إلكترونيًا (EMT).أخيرًا، يحتاج المُصدر المقترح إلى تقديم ورقة بيضاء حول العملة المشفرة، ولا يمكنه إصدار الرمز المميز إلا بعد الموافقة عليه.

<ب><سبان ليف = "">2.1.2 رمز النقود الإلكترونية (EMT، يشبه العملة المستقرة)

<سبان ليف = "">تهدف قيمة رموز العملات الإلكترونية إلى الحفاظ على الاستقرار من خلال تثبيت قيمة العملة الرسمية. ويمكن اعتبارها عملة مستقرة مرتبطة بعملة رسمية واحدة (مثل اليورو والدولار الأمريكي وما إلى ذلك) ويتم تعريفها على وجه التحديد في MiCAR وتخضع لإشراف محدد.وفقًا للمادة 81، الفقرة 1، من MiCAR، يجوز فقط للمؤسسات الائتمانية أو مؤسسات النقود الإلكترونية إصدار رموز النقود الإلكترونية (EMT).وفي الوقت نفسه، وبما أن EMT مصنفة على أنها نقود إلكترونية وفقًا للقانون، فيجب على الجهات المصدرة أيضًا الالتزام بأحكام الفصلين 2 و3 من توجيه الأموال الإلكترونية (EMD).لا يتطلب MiCAR إجراءات ترخيص لمصدري EMT، فهم يحتاجون فقط إلى إخطار السلطات ونشر ورقة بيضاء.

<ب><سبان ليف = "">2.1.3 العملات المشفرة الأخرى

<سبان ليف = "">مثل هذه العملات المشفرة، مثل رموز المرافق والبيتكوين، ليست رموزًا مرجعية للأصول (ART) ولا رموزًا نقدية إلكترونية (EMT).كما أنها ليست عملات مشفرة مستبعدة بواسطة MiCAR ولا تتطلب عمومًا ترخيص إصدار.من حيث المبدأ، لا تزال مثل هذه العملات المشفرة بحاجة إلى إعداد تقرير رسمي وإخطار السلطات ونشره علنًا، ولكن توجد استثناءات إذا تم استيفاء الشروط.

<سبان ليف = "">2.2 نظام مزود خدمة الأصول المشفرة (CASP).

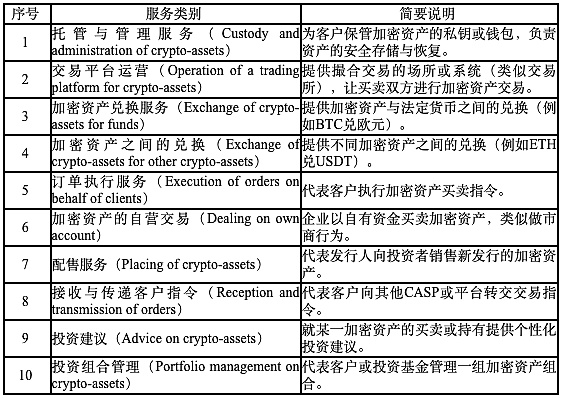

<سبان ليف = "">أنشأت MiCAR نظام إشراف موحد لمقدمي خدمات الأصول المشفرة لأول مرة، حيث طرحت متطلبات الإشراف المنهجي لمقدمي خدمات الأصول المشفرة (CASPs)، والتي تغطي الحفظ والتداول والتبادل والاستشارات والإصدار والتحويل ومجالات الخدمة الأخرى.تشمل المتطلبات الأساسية لـ CASP ما يلي:

<ب><سبان ليف = "">2.2.1 نظام الترخيص الموحد (جواز السفر):

<سبان ليف = "">بمجرد حصول CASP على ترخيص MiCAR في أي دولة عضو، يمكنها العمل في جميع أنحاء الاتحاد الأوروبي؛ ويُعرف هذا باسم آلية جوازات السفر التابعة للاتحاد الأوروبي. يتمثل جوهر MiCAR في جلب جميع الشركات التي تقدم خدمات الأصول المشفرة لمستخدمي الاتحاد الأوروبي إلى النظام التنظيمي لـ CASP.ويجب على أي CASP يرغب في العمل داخل الاتحاد الأوروبي أن يحصل على ترخيص في أي دولة عضو، ويمكنه بعد ذلك خدمة سوق الاتحاد الأوروبي بالكامل من خلال مبدأ “الترخيص الواحد”.

<سبان ليف = "">بالإضافة إلى ذلك، ينص MiCAR على إجمالي 10 أنواع من أنشطة الخدمة. وطالما أن المؤسسة تشارك في أحد هذه الأنشطة داخل الاتحاد الأوروبي، فيجب أن تحصل على ترخيص MiCAR وأن تخضع للقيود التنظيمية.

<سبان ليف = "">يغطي نظام التصنيف هذا جميع أشكال الأعمال الرئيسية تقريبًا في سوق التشفير اليوم، وهو ما يعني أيضًا أنه سواء كانت منصة تداول ناضجة واسعة النطاق أو مشروعًا مبتكرًا في مرحلة مبكرة، طالما أنها توفر الخدمات ذات الصلة لمستخدمي الاتحاد الأوروبي، فيجب تضمينها في نطاق إشراف MiCAR.

<ب><سبان ليف = "">2.2.2 الترتيبات الانتقالية:

<سبان ليف = "">من أجل ضمان الانتقال السلس، أنشأت MiCAR شرطًا انتقاليًا: يُسمح لمقدمي خدمات CASP الذين كانوا يعملون وفقًا للقوانين الوطنية قبل 30 ديسمبر 2024 بمواصلة العمل خلال الفترة الانتقالية حتى يتم الحصول على ترخيص MiCAR أو رفضه، أو حتى 1 يوليو 2026 على أبعد تقدير، ويتوقفون عن العمل. ويمكن للدول الأعضاء أن تحدد فتراتها الانتقالية، والتي يختلف طولها من بلد إلى آخر.ويترك هذا الترتيب فترة احتياطية مدتها 18 شهرًا للسوق، مما يسمح للهيئات التنظيمية والكيانات الصناعية بالحصول على الوقت الكافي لإجراء اتصالات النظام وتعديلات الامتثال.وفي الوقت نفسه، فإنه يحل أيضًا بشكل فعال المشكلة السابقة المتمثلة في “الإشراف المتعدد” داخل الاتحاد الأوروبي، مما يجعل البيئة التنظيمية أكثر يقينًا وتنافسية.

<سبان ليف = "">3. التأثير على المشهد التنظيمي لضرائب العملات المشفرة

<سبان ليف = "">لا يعد إدخال MiCAR تحديثًا للنظام التنظيمي فحسب، بل له أيضًا تأثير عميق على السياسة الضريبية للاتحاد الأوروبي والمشهد التنظيمي للامتثال.

<سبان ليف = "">3.1 الإشراف على الإصدار: من الإفصاح عن الورق الأبيض إلى القيود الاحتياطية

<ب><سبان ليف = "">3.1.1 إصدار الأصول المشفرة العادية: الكشف عن الورقة البيضاء + نموذج الإشراف الخفيف

<سبان ليف = "">بموجب نظام MiCAR، بالنسبة للأصول المشفرة العادية التي لا تنتمي إلى ART أو EMT، يتبنى الإشراف مسارًا أكثر اعتدالًا يتمثل في “الإفصاح أولاً، والموافقة ثانيًا”.بادئ ذي بدء، يجب أن يكون المُصدر شركة أو كيانًا قانونيًا يتمتع بمؤهلات موضوعية قانونية بحيث يمكن تتبع أفعاله قانونيًا ومحاسبته، بحيث يمكن محاسبته حتى في حالة نشوء نزاع.ثانيًا، يجب على المُصدر صياغة ونشر ورقة بيضاء (أبيض الأصول المشفرة) وفقًا لمتطلبات ورقة MiCAR)، والكشف عن المعلومات الأساسية، بما في ذلك على سبيل المثال لا الحصر: اسم المُصدر، والعنوان المسجل، وهيكل الإدارة؛ الهيكل الفني، مبدأ العمل، آلية حقوق الملكية للرمز المُصدر؛الإفصاح عن المخاطر (مثل مخاطر العقود الذكية، ومخاطر السيولة، ومخاطر السياسة، وما إلى ذلك)؛حقوق والتزامات المستثمر، وهيكل الرسوم، وآلية الإصدار/التدمير؛بيان الامتثال (مثل “لم تتم الموافقة على هذا الكتاب الأبيض من قبل السلطة المختصة في الاتحاد الأوروبي” وبعبارة أخرى لتجنب تضليل المستثمرين للاعتقاد بأنه تم اعتماده رسميًا). بالإضافة إلى ذلك، يتطلب MiCAR أيضًا من جهات الإصدار تنفيذ التزامات التحديث المستمر للتغييرات الرئيسية.بمعنى آخر، عندما تكون هناك تغييرات في هيكل المشروع وترتيبات التمويل وعوامل الخطر وما إلى ذلك التي قد تؤثر على قرارات الاستثمار، يجب مراجعة الورقة البيضاء أو تعليمات تعديل الإفصاح في الوقت المناسب لضمان حصول المستثمرين دائمًا على أحدث وأدق المعلومات.

<سبان ليف = "">وبموجب هذه الآلية، لا تحتاج المشاريع إلى موافقة مسبقة معقدة، وبالتالي خفض عتبة الدخول وتسهيل مشاركة المبتكرين والمشاريع الصغيرة في السوق؛ وفي الوقت نفسه، من خلال تصميم آلية نظام الكشف عن المعلومات والمسؤولية، يمكن أيضًا حماية حق المستثمرين في معرفة حيوية السوق والحفاظ عليها.

<ب><سبان ليف = "">3.1.2 العملات المستقرة: إشراف قوي + قيود احتياطية صارمة

<سبان ليف = "">وبخلاف نظام الإصدار الأكثر مرونة المذكور أعلاه، يفرض MiCAR إطارًا تنظيميًا صارمًا وصارمًا على إصدار العملات المستقرة، وهي ART وEMT، لضمان قوة هذه الرموز من حيث الاسترداد والاحتياطيات والأمن.

<سبان ليف = "">(1) متطلبات الترخيص والموافقة على الكتاب الأبيض

<سبان ليف = "">اعتبارًا من 30 يونيو 2024، يجب أن تحصل جميع المشاريع التي تصدر علنًا ART أو EMT في الاتحاد الأوروبي، أو المدرجة في البورصات، على ترخيص من السلطة المختصة في البلد الذي توجد فيه.

<سبان ليف = "">في حالة ART، يحتاج المصدرون بخلاف المؤسسات الائتمانية إلى التقدم بطلب للحصول على ترخيص MiCAR ويجب عليهم تقديم ورقة بيضاء أثناء عملية الترخيص، والتي لا يمكن إصدارها إلا بعد المراجعة من قبل السلطة المختصة.

<سبان ليف = "">بالنسبة لـ EMT، يجب أن تكون الجهة المصدرة مؤسسة ائتمانية أو مؤسسة أموال إلكترونية (EMI)، مرخصة بموجب توجيه الأموال الإلكترونية التقليدي (EMD) أو الأطر التنظيمية الأخرى.

<سبان ليف = "">بعد تقديم الورقة البيضاء، تحتاج السلطة المختصة إلى تحديد ما إذا كانت كاملة وتلبي المتطلبات التنظيمية خلال الوقت المحدد؛ إذا كان مستوفيًا للمتطلبات، فسيتم الموافقة عليه أو تقديمه.

<سبان ليف = "">تدرك MiCAR أيضًا أن بعض العلاجات المضادة للفيروسات القهقرية أو فرق الطوارئ الطبية قد تكون أكبر نظرًا لحجمها وعوامل أخرى، مما قد يشكل مخاطر أعلى.ولذلك، ستتولى الهيئة المصرفية الأوروبية (EBA) المسؤولية الإشرافية عن وظائف الإصدار للمؤسسات التي تصدر سندات ART المهمة وبعض فرق EMT المهمة في إطار MiCAR.

<سبان ليف = "">(2) فصل الاحتياطيات والأصول

<سبان ليف = "">يعد نظام فصل الاحتياطيات والأصول الجزء الأكثر أهمية في التصميم التنظيمي لـ MiCAR: يجب على المُصدر إنشاء مجموعة أصول احتياطية معزولة عن أصوله الأخرى واستخدامها أولاً لحماية طلبات الاسترداد لحاملي الرمز المميز. وهذا يعني أنه حتى لو أفلس المُصدر، فلا ينبغي استخدام هذا الجزء من الأصول الاحتياطية لسداد الديون أو التصفية لدائنين آخرين.

<سبان ليف = "">متطلبات تكوين وسيولة الاحتياطيات صارمة للغاية أيضًا:

<سبان ليف = "">· يجب أن تكون الاحتياطيات متنوعة، ولا يمكن أن تحتوي إلا على أصول عالية السيولة ومنخفضة المخاطر (مثل الودائع، وسندات الخزانة، والسندات المغطاة عالية الجودة، وبعض أدوات سوق المال، وما إلى ذلك).

<سبان ليف = "">· فيما يتعلق بنسبة الودائع في المؤسسات الائتمانية، أوصت جمعية المصرفيين الأوروبيين في مسودة المعايير الفنية التنظيمية (RTS) التي صدرت في عام 2024: يجب إيداع ما لا يقل عن 30٪ من أموال العملات المستقرة غير المهمة في البنوك لضمان قدرات الاسترداد الأساسية. إذا اعتبرت العملة المستقرة مهمة، فيجب إيداع 60% منها. وفي الوقت نفسه، عندما يقدم حاملو الرمز المميز طلبات استرداد، يجب أن يكون لدى المصدر القدرة على تصفية الأصول الاحتياطية في الوقت المناسب. (يرجى الرجوع إلى النص الأصلي لـ RTS: تتطلب المادة 36 (1) من اللائحة (الاتحاد الأوروبي) 2023/1114 من مصدري الرموز المميزة للأصول (ARTs)، سواء كانوا سواء كانت ARTs مهمة أم لا، تكوين احتياطي للأصول والاحتفاظ به في جميع الأوقات لتغطية التزاماتهم تجاه حاملي ARTs الصادرة بما يتوافق مع المخاطر المنعكسة في هذه الالتزامات. يتكون احتياطي الأصول من الأصول المستلمة عند إصدار حاملي العملات الرمزية والأدوات المالية عالية السيولة التي قد يستثمر فيها المصدر. في حالة العملات الرمزية المشار إليها بالعملات الرسمية، يجب الاحتفاظ بجزء أدنى من الاحتياطيات في شكل ودائع في مؤسسات الائتمان (على الأقل 30% من المبلغ المشار إليه في كل عملة رسمية إذا لم يكن الرمز المميز مهمًا، و60% على الأقل إذا كان الرمز المميز مهمًا). بناءً على طلبات الاسترداد من حاملي الرموز المميزة، سيتم يجب أن يكون المصدرون قادرين على تصفية الأصول الاحتياطية.)

<سبان ليف = "">· إذا تم اعتبار ART أو EMT معينًا “كبيرًا”، فقد تطلب السلطات التنظيمية قيودًا أعلى على السيولة والتركيز، وتدابير تخفيف المخاطر، وما إلى ذلك.

<سبان ليف = "">بالإضافة إلى ذلك، إذا انخفضت القيمة السوقية للأصول الاحتياطية أو تغيرت سلبًا، فيجب على المُصدر تعويض الفرق في الوقت المناسب (أي إجراء “إعادة التوازن” أو التعويض) للتأكد من أن القيمة الإجمالية للأصول الاحتياطية تكون دائمًا ≥ القيمة الإجمالية للرموز المميزة الصادرة.

<سبان ليف = "">وبموجب هذا الإطار، فإن مصدري العملات المستقرة لديهم متطلبات عالية للغاية من حيث رأس المال والسيولة والمرونة التشغيلية، مما يرفع عتبة الإصدار بشكل كبير.تم تصميم آلية “القيود الصارمة” للعملات المستقرة هذه لمنع ضغوط الاسترداد واسعة النطاق وأزمات الدفع والاسترداد وخطر انهيار الثقة، وبالتالي تعزيز أمن نظام العملات المستقرة لحامليها والنظام المالي بأكمله.

<سبان ليف = "">3.2 تأثير MiCAR على نظام ضرائب التشفير

<سبان ليف = "">وفقًا للمادة 98 من MiCAR، يتم تضمين السلطات الضريبية لكل دولة عضو في نظام التعاون التنظيمي للأصول المشفرة ويجب عليها مشاركة المعلومات الضرورية مع الهيئات التنظيمية المالية (مثل السلطات المالية الوطنية وهيئة الأوراق المالية والأسواق الأوروبية ESMA) لتحديد المعاملات عبر الحدود والتهرب الضريبي المحتمل.وهذا يعني أن إدارة الضرائب أصبحت جزءًا لا يتجزأ رسميًا من سلسلة الإشراف على الأصول المشفرة لأول مرة.ولم تعد تعتمد على التحقيقات اللاحقة أو الإعلانات الطوعية، ولكن يمكنها الاعتماد على آلية الشفافية التي أنشأتها MiCAR لتحقيق مراقبة المعاملات في الوقت الحقيقي أو الدوري.

<سبان ليف = "">ومع ذلك، لا ينص MiCAR بشكل مباشر على قواعد تحصيل الضرائب وإدارتها، ولكنه يكمل توجيه التعاون الإداري الضريبي الثامن للاتحاد الأوروبي (التوجيه (الاتحاد الأوروبي) 2023/2226، أو DAC8).تتطلب DAC8 أنه اعتبارًا من 1 يناير 2026، يجب على جميع مقدمي خدمات الأصول المشفرة (CASPs) العاملين في الاتحاد الأوروبي الإبلاغ عن بيانات المعاملات الخاصة بالعملاء المقيمين في الاتحاد الأوروبي إلى السلطات الضريبية، بما في ذلك المعلومات المتعلقة بالمبيعات والتحويلات والتعهدات والإسقاط الجوي والدخل.سيتم بعد ذلك تبادل هذه البيانات تلقائيًا بين الدول الأعضاء في الاتحاد الأوروبي، مما يؤدي إلى إنشاء شبكة مشفرة لتبادل المعلومات الضريبية على مستوى الاتحاد الأوروبي.تحتاج كل دولة عضو إلى إكمال تحويل قوانينها الوطنية قبل 31 ديسمبر 2025، لضمان التنفيذ المتزامن لـ DAC8 وMiCAR.

<سبان ليف = "">ويشير الارتباط بين اللائحتين إلى أن الاتحاد الأوروبي يقوم بتشكيل نظام امتثال مزدوج الركيزة “إشراف MiCAR + الإقرار الضريبي DAC8”: يضمن الأول الامتثال والشفافية في الأنشطة التجارية من خلال آلية ترخيص وإفصاح موحدة، ويحقق الأخير حلقة مغلقة من جمع الضرائب وإدارتها من خلال آلية مشاركة البيانات.إن مثل هذا التصميم للنظام لا يعمل على تعزيز قدرة السلطات الضريبية على التحكم في تدفق الأصول المشفرة عبر الحدود فحسب، بل ويمنع أيضاً بشكل فعال مشاكل مثل المراجحة الضريبية والحسابات المخفية الخارجية التي كانت شائعة في الماضي.بالإضافة إلى ذلك، يوفر نظام الاحتياطي الإلزامي ونظام الاسترداد الخاص بـ MiCAR للعملات المستقرة المذكورة أعلاه أيضًا أساسًا قابلاً للقياس لتتبع الأموال لجمع الضرائب.يتيح السوق اليومي والتدقيق المنتظم والإفصاح العام عن الاحتياطيات للسلطات التنظيمية إجراء تقييم دقيق لدعم الأصول ومصادر الدخل للعملات المستقرة، مما يوفر أساسًا موضوعيًا لفرض الضرائب على دخل الفوائد ودخل الاستثمار وفروق الصرف.

<سبان ليف = "">4. الرد على المقترحات للمستثمرين والمؤسسات

<سبان ليف = "">في مواجهة التحول التنظيمي المنهجي الذي أحدثه MiCAR، يجب على المستثمرين الأوروبيين وشركات العملات المشفرة اعتماد استراتيجيات الامتثال وإدارة المخاطر النشطة.

<سبان ليف = "">4.1 مستوى المستثمر: تعزيز الامتثال الضريبي وإعداد التقارير

<سبان ليف = "">يخلق التحول التنظيمي المنهجي الحاجة إلى أدوات الامتثال الضريبي الآلية. بالنسبة للمستثمرين المؤسسيين الذين لديهم أحجام أعمال أكبر وهياكل أكثر تعقيدا، لم يعد من الممكن الاعتماد فقط على الأدوات الشخصية لتلبية متطلبات الامتثال والتدقيق؛يمكن للمستثمرين الأفراد أيضًا استخدام هذه الأدوات لتسجيل بيانات المعاملات والدخل في الوقت الفعلي لإنشاء الإقرارات الضريبية تلقائيًا وتحسين كفاءة ودقة التقارير الضريبية. خذ FinTax Suite كمثال. يعتمد النظام بنية معيارية ويمكن ربطه بسلاسة مع أنظمة تخطيط موارد المؤسسات (ERP) السائدة.ومن خلال محرك قواعد ذكي ونظام تقارير متعدد الأبعاد، فإنه يغطي الجوانب الرئيسية مثل التقاط البيانات والمحاسبة التلقائية وإنشاء التقارير وتدقيق الامتثال، مما يساعد الشركات على تحقيق الشفافية المالية والامتثال الضريبي في بيئة تنظيمية عالمية.يدعم FinTax Suite أيضًا التقارير المالية القياسية GAAP/IFRS الجاهزة للتدقيق، وأنظمة الحساب المزدوج للعملة المستقرة والعملة الورقية، وتحديد الفواتير بتقنية AI-OCR واستيراد التدفق البنكي، وما إلى ذلك، مما يوفر حلاً شاملاً للإدارة المالية والضريبية للدفع عبر السلسلة وشركات التداول عالية التردد.بالإضافة إلى ذلك، يحتاج المستثمرون متعددو الجنسيات أيضًا إلى الاهتمام بمتطلبات الإبلاغ عبر الحدود بموجب DAC8 وتوضيح الاختلافات في ضريبة أرباح رأس المال وضريبة القيمة المضافة بين الدول الأعضاء في الاتحاد الأوروبي.

<سبان ليف = "">4.2 المستوى المؤسسي: قم بإعداد طلب ترخيص MiCAR مسبقًا

<سبان ليف = "">بالنسبة لبورصات العملات المشفرة وأمناء الحفظ ومقدمي خدمات المحفظة، يعد الحصول على ترخيص MiCAR شرطًا أساسيًا لدخول سوق الاتحاد الأوروبي.إذا كانت المؤسسات ذات الصلة تخطط لدخول السوق الأوروبية، فيجب عليها التواصل مع الهيئات التنظيمية للدول الأعضاء في الاتحاد الأوروبي مسبقًا لتوضيح طول الفترة الانتقالية لبلادها.ورغم أن عتبة ترخيص MiCAR مرتفعة، فإنها بمجرد الحصول عليها سوف تتمتع بالقدرة على الوصول إلى سوق الاتحاد الأوروبي بالكامل، وهو ما من شأنه أن يوفر مزايا تنافسية كبيرة للتنمية الطويلة الأجل.

<سبان ليف = "">بالنسبة لشركات الدول الثالثة التي ترغب في تقديم خدمات الأصول المشفرة في الاتحاد الأوروبي، يجب عليها أيضًا إنشاء كيان داخل الاتحاد الأوروبي والتقدم بطلب للحصول على ترخيص CASP وفقًا لـ MiCAR.الاستثناء الوحيد هو ما يسمى بموقف “الالتماس العكسي”، حيث يبدأ العميل طلب خدمة بناءً على مبادرته الخاصة بالكامل.تجدر الإشارة إلى أن التقرير النهائي حول الالتماس العكسي الصادر عن هيئة الأوراق المالية والأسواق الأوروبية (ESMA) يهدف إلى تشديد نطاق تطبيق الالتماس العكسي ضمن إطار MiCAR.إن المنصات غير التابعة للاتحاد الأوروبي التي تستخدم التماس العكسي للوصول إلى عملاء الاتحاد الأوروبي دون تصريح قد تعرض المستثمرين لمخاطر قانونية.

<سبان ليف = "">5. الاستنتاج: MiCAR – التوازن بين التنظيم والابتكار

<سبان ليف = "">يشير تقديم EU MiCAR إلى أن أصول العملة المشفرة في أوروبا قد انتقلت رسميًا من مرحلة النمو الهمجي إلى نظام تطوير مالي رئيسي أكثر نضجًا وتوحيدًا. فهو يمثل استجابة للمخاطر ويوفر التربة المؤسسية للابتكار.وفي السنوات القليلة المقبلة، سيؤدي الارتباط بين MiCAR وDAC8 وDORA واللوائح الأخرى إلى بناء سوق تشفير أكثر شفافية وأمانًا وكفاءة.بالنسبة للمستثمرين، لم يعد الامتثال عبئا، بل آلية مرافقة تؤدي إلى عوائد قانونية وطويلة الأجل.بالنسبة للشركات، على الرغم من أن MiCAR يضع الحواجز، إلا أنه يعد أيضًا جواز سفر لدخول أحد أكبر أسواق التشفير في العالم.بالنسبة لجميع المشاركين في السوق، فإن تطبيق MiCAR ليس مجرد اختبار امتثال شامل، ولكنه أيضًا نافذة رئيسية لاغتنام الفرص المتاحة في العصر وتحقيق نمو الأعمال.فقط من خلال الامتثال بشكل استباقي للاتجاهات التنظيمية والدمج العميق لمفاهيم الامتثال في استراتيجيات الشركة وعملياتها، يمكننا أن نظل لا نقهر في المشهد التنافسي الجديد.