بقلم: بايرون جيليام ، blockworks

كان ياما كان،تغذيةكان الرؤساء أحرارًا في “تعليم” عادات الإنفاق السياسيين غير المسؤولين ، وكان وقتًا ممتعًا.

على سبيل المثال ، في عام 1990 ، أخبر آلان جرينسبان الكونغرس أنه سيخفض أسعار الفائدة ، ولكن فقط إذا اضطر الكونغرس إلى خفض العجز.

في عام 1985 ، أعطى بول فولكر أرقامًا محددة ، وأخبر الكونغرس أن السياسة النقدية “المستقرة” لدراسات الاحتياطي الفيدرالي تعتمد على خفض الكونغرس حوالي 50 مليار دولار من عجز الميزانية الفيدرالية.(آه ، هذا هو حقا 50 مليار دولار من الديون الفيدرالية ، وليس عصر الأخطاء الدائرية.)

في كلتا الحالتين ، يهدد رؤساء بنك الاحتياطي الفيدرالي بشكل غامض خطر الركود في الكونغرس والبيت الأبيض: لديك اقتصاد جيد الآن ، وسيكون من المؤسف أن يحدث شيء ما.

ومع ذلك ، يتم الآن عكس الوضع.رئيسترامب هو “تعلم” سؤال بنك الاحتياطي الفيدرالي حول أسعار الفائدة.

فقط في الأسابيع الأخيرة ،ترامبكشفت أن معدل الأموال الفيدرالية “أعلى على الأقل 3 نقاط مئوية” ، وأصر على عدم وجود تضخم ، وسخرية رئيس مجلس الإدارة الفيدراليةجيروم باولل “بعد فوات الأوان باول“.

هذا أيضًا نوع من الضغط: لديك استقلال بنك مركزي جيد …

ضغط ترامب أيضا من أجل انخفاض أسعار الفائدة خلال فترة ولايته الأولى.مثل جميع الرؤساء الأمريكيين الحديثين تقريبًا ، يريد أن يحفز الاحتياطي الفيدرالي الاقتصاد.

ومع ذلك ، هذه المرة ، هذا أكثر من ذلك بكثير:يأمل ترامب أن يقوم بنك الاحتياطي الفيدرالي بجمع الأموال من أجل العجز.

إن مواجهة ترامب بويل تتصدر ظاهريًا حول مستويات أسعار الفائدة الحالية (لجنة السوق المفتوحة الفيدرالية (FOMC) تحافظ على أسعار الفائدة دون تغيير اليوم ، والتي ربما ستزعج الرئيس).

لكنما يهدده الرئيس هو “الهيمنة المالية”— – أي الدولة أن السياسة النقدية هي تابعة لاحتياجات النفقات الحكومية.

وكتب الرئيس مؤخرًا عن Truth Social بأسلوب رأس المال الأيقوني الأيقوني: “يجب أن تكون أسعار الفائدة لدينا أقل من ثلاث نقاط مئوية مما هي عليه الآن ، مما يوفر البلاد بمبلغ 1 تريليون دولار في السنة”.

من خلال إبداء مثل هذه التصريحات ، قام السيد ترامب بتاريخ وأصبح أول رئيس أمريكي يدعو صراحة إلى الهيمنة المالية.

لكنه ليس بأي حال أول من يعترف بهذا الاحتمال.

جلب هذا الصلة الخفية المعتادة بين السياسة النقدية والمالية إلى السطح عندما هدد فولكر وجرينسبان الكونغرس برفع معدل.

لقد نجح هذا الأمر بالنسبة لهم: استغل كل من كراسي الاحتياطي الفيدرالي تهديد الركود ، مما دفع الكونغرس إلى معالجة قضية الإنفاق على العجز ، وهي سابقة واعدة.

لكن يبدو أن هذه الاستراتيجية من غير المرجح أن تعمل هذه المرة.

غالبًا ما يحذر الرئيس باول من مخاطر العجز المتزايد ، حتى شرح أن العجز الأعلى قد يعني ارتفاع أسعار الفائدة على المدى الطويل.

لكن من الصعب أن نتخيل أنه سيعطي تهديدًا واضحًا مثل Volcker و Greenspan – ربما لأنه كان يعلم أنه كان في وضع ضعيف بوضوح.

كان الركود الأكثر إثارة للقلق في ارتفاع الأسعار في الثمانينيات من القرن الماضي هو الركود ، وكان الاحتياطي الفيدرالي على استعداد لخطر حث الكونغرس على تغيير عادات الإنفاق التي كانت كبيرة.

في ذلك الوقت ، واجه المشرعون ميزانية دفاعية متخلفة باستمرار واقتصاد راكد ، ويبدو أن كلاهما يمكن التحكم فيه.

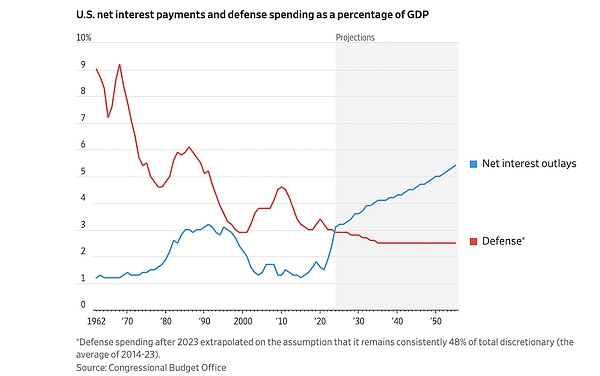

الديون الفيدرالية ، التي تمثل 35 ٪ فقط من الناتج المحلي الإجمالي ، تبدو سهلة الإدارة.

الآن،تمثل الديون الفيدرالية 120 ٪ من الناتج المحلي الإجماليوتنفق الولايات المتحدة على مدفوعات الفائدة أكثر من الإنفاق الدفاعي:

& lt ؛ الرسم البياني: تمثل الخطوط الزرقاء المتساقطة بسرعة نسبة مدفوعات فائدة الديون الفيدرالية إلى الناتج المحلي الإجمالي ، والتي تتجاوز بكثير الإنفاق الدفاعي & gt ؛

ربما يكون الخط الأزرق السريع في المخطط أعلاه هو أكبر مشكلة في الميزانية الآن.

هذا يضع بنك الاحتياطي الفيدرالي في معضلة: إنه يريد استخدام أداة رفع أسعار الفائدة “لعلاج” المشكلات المالية للحكومة ، لكن ديون الحكومة كبيرة بالفعل لدرجة أن ارتفاع أسعار الفائدة ستصبح “سم” وتزيد من المشاكل المالية.

بالطبع ، يمكن أن ينتهك الاحتياطي الفيدرالي فرصة.

ولكن إذا تسبب ارتفاع المعدل في ارتفاع العجز ، فمن سيومض أولاً: هل هو الاحتياطي الفيدرالي أم البيت الأبيض؟

قبل الرد ، فكر في أن 73 ٪ من الإنفاق الفيدرالي أصبح الآن الإنفاق غير المميت ، مقارنة بـ 45 ٪ في الثمانينات.

إذا كنت تعتقد أن بنك الاحتياطي الفيدرالي قد فاز بمواجهة على العجز ، فسيكون الأمر كما تعتقد أن الكونغرس على استعداد لخفض الإنفاق غير المميت بشكل كبير مثل الضمان الاجتماعي والرعاية الطبية.

يبدو ، حسنا ، لا يصدق.

لا سيما الآن ، هناك رئيس يبدو أنه غير متأثر تمامًا بالديون المتزايدة في البلاد.

قد يكون هذا ناتج عن التسعينيات من القرن الماضيمطوري العقارات المدينون بشكل مفرطخبرة.

“أعتقد أن هذه مشكلة البنك ، وليس لي.“كتب ترامب في وقت لاحق عن عدم قدرته على سداد ديونه ، “ماذا يهمني؟ حتى أخبرت أحد البنوك ،” أخبرتك أنه لا ينبغي أن تقرض لي المال ، أخبرتك أن الصفقات اللعينة ببساطة لن تعمل. “

الآن ، كرئيس ، عندما يخبر ترامب باول أن أسعار الفائدة يجب أن تكون أقل ، فإن ما يريد أن يقوله حقًا هو أن الخزانة هي مشكلة بنك الاحتياطي الفيدرالي ، وليس له.

لم يقل شيئًا خاطئًا.

كتب ديفيد بيكورث ، خبير الخزانة السابق في الخزانة ، “عندما ترتفع مدفوعات فوائد الديون والفائض المالي غير ممكنة من الناحية السياسية” ، هناك تضحية.هذه التضحية هي المزيد من الديون ، أو المزيد من الأموال ، أو كليهما.“

نعم ، يمكن لـ FED إعادة استخدام الخدعة القديمة لـ Volcker/Greenspan لتهديد الكونغرس بأسعار فائدة أعلى.

لكن ربما يعرف باول أن القيام بذلك لن يؤدي إلا إلى تفاقم مشكلة قد تتطلب في نهاية المطاف حل الاحتياطي الفيدرالي – وتسريع النقطة الزمنية التي يُجبر فيها على حلها.

“إذا كانت مستويات الديون مرتفعة للغاية واستمرت في النمو ، أوضح بيكرورث ،” تصبح مسؤولية بنك الاحتياطي الفيدرالي تلبي احتياجات أسعار الفائدة أو تسييل الديون “.

هذا هو التهديد الوجودي الحقيقي لدراسات الاحتياطي الفيدرالي ، وحذر ، وليس ترامب: “عندما يضطر البنك المركزي إلى تلبية الطلب المالي ، فإنه يفقد استقلاله الاقتصادي”.

لا يزال بيكرورث يحمل الأمل ، معتقدًا أنه قد لا يتمكن من الوصول إلى هناك.

ربما لن يفعل ذلك حقًا. نرى كيف يكون التضخم غير الشعبي ، لذلك إذا كانت هناك جولة أخرى من التضخم ، فقد يجبر الناخبون المشرعين على حل العجز.

لكنه شعر باليأس من أن التركيز على طلب ترامب على أسعار الفائدة المنخفضة كان بمثابة تحويل: “ما نشهده لا يتعلق كثيرًا بترامب نفسه ، بل يتعلق بالطلب المالي المتنامي الذي لا مفر منه على الاحتياطي الفيدرالي”.

كان ترامب أول من قدم هذه المطالب بشكل صريح ، ربما لأنه كان يعلم أن السياسة المالية الحالية للحكومة الأمريكية غير مستدامة.

لكن الجميع يعرف هذا ، حتى الحكومة نفسها تعرف ذلك.

السؤال الوحيد الآن هو: من سيتعامل معه؟