المؤلف: هنري

1. مقدمة

منذ وقت ليس ببعيد ، مع افتتاح WebX 2025 في طوكيو ، جذبت اليابان انتباه سوق التشفير العالمي. في الواقع ، مع التطور السريع لتكنولوجيا blockchain وأصول التشفير ، أصبحت اليابان مشاركًا مهمًا في سوق أصول التشفير العالمي. ليس لديها العديد من مطوري التكنولوجيا والمستثمرين الأفراد فحسب ، بل يجذب أيضًا العديد من مؤسسات Web3 لاستكشاف مستقبل التمويل الرقمي في اليابان.مدفوعًا بالقيادة المزدوجة للابتكار التكنولوجي والوقاية من المخاطر والسيطرة عليها ، ينضج النظام الإيكولوجي للأصول في اليابان تدريجياً.

وفقًا للتقرير السنوي لعام 2024 لجمعية تبادل الأصول الافتراضية والتشفير (JVCEA) في اليابان (JVCEA) ، تجاوز عدد حسابات أصول التشفير في اليابان 12 مليون ، ويتجاوز موازنة ودائع المستخدم 5 تريليون ين.من بينها ، زاد معدل الاستعداد لأصول التشفير السائدة مثل Bitcoin و Ethereum بشكل كبير ، وزيادة اهتمام المستثمرين المؤسسيين بالاستثمار في أصول التشفير. يعتقد 57 ٪ من المجيبين أن أصول التشفير سيتم تعميمها في المستقبل.بالإضافة إلى ذلك ، فإن الدعوات العامة للشفافية في التنظيم قوية بشكل متزايد ، وتتصور هذه البيانات معًا سوقًا مع إدراك واسع النطاق والتطبيقات المتنوعة والتوقعات الواضحة للتنظيم.

في هذا السياق ، لا يمثل فهم نظام ضريبة الأصول في اليابان والنظام التنظيمي فقط الحاجة إلى تطوير الامتثال لمؤسسات التشفير ، ولكن أيضًا عنصرًا للمستثمرين لفهم مخاطر السوق.ستركز هذه الدراسة على الخطين الرئيسيين للنظام الضريبي الأساسي والإطار التنظيمي ، حيث يقدم التفاعل بين النظام والسوق في النظام الإيكولوجي للأصول اليابانية للأصول ، من أجل وصف نظرة عامة على نظام أصول التشفير الياباني للقراء.

2. نظام الضرائب الأساسي في اليابان وأصول أصول التشفير معاملة ضريبية

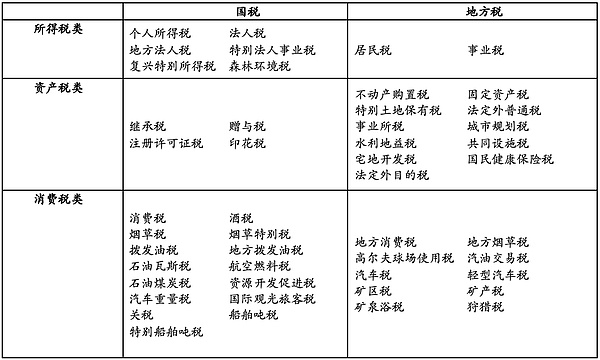

اليابان بلد يركز بشكل أساسي على الضرائب المباشرة. تشمل الضرائب الرئيسية الحالية: ضريبة الشخص القانوني ، ضريبة الدخل الشخصي ، ضريبة الاستهلاك ، ضريبة الكحول ، ضريبة الجمرك ، ضريبة الميراث ، ضريبة الأصول الثابتة ، ضريبة الطوابع ، وما إلى ذلك.ستركز هذه المقالة على تقديم النظام الضريبي الأساسي وطرق المعالجة الضريبية ذات الصلة لأصول التشفير.تظهر الأنواع الضريبية الحالية في اليابان بشكل رئيسي في الجدول التالي:

1. ضريبة الشخص القانوني

ضريبة الشركات اليابانية هي ضريبة فرضت على الدخل الناتج عن الأنشطة التجارية لشخص الشركة. إنه نوع من ضريبة الدخل بالمعنى الواسع (ضريبة الدخل اليابانية ضريبة الدخل الشخصية ، انظر أدناه للحصول على التفاصيل). في اليابان ، فإن الشخص القانوني الذي يحمل مقرًا رئيسيًا أو شركة رئيسية هو مؤسسة مقيمة ، والشخص القانوني بخلاف ذلك هو مؤسسة غير مقيمة.بالنسبة للمؤسسات المقيمة ، بغض النظر عما إذا كان دخلها يأتي من الدول المحلية أو الأجنبية ، فإن جميع الدخل ينتمي إلى الأشياء الضريبية ، والمؤسسات غير المقيمة تحمل التزامات ضريبية فقط على دخلها المحلي في اليابان.فيما يتعلق بحساب الدخل الخاضع للضريبة ، فإن دخل الشركة هو مجموع جميع المصادر ، ولا يوجد أي شرط محدد لتمييز نوع الدخل. معدل الضريبة القياسي لضريبة الشركات هو 23.2 ٪.بالنسبة لأشخاص الشركات الذين يقل رأس مالهم المسجل أقل من أو يساوي 100 مليون ين ، فإن معدل الضريبة البالغ 15 ٪ ينطبق على دخل أقل من 8 ملايين ين (ومع ذلك ، إذا كان الدخل الخاضع للضريبة للشركة يتجاوز 1 مليار ين ، فسيتم زيادة المعدل التفضيلي إلى 17 ٪).

2. ضريبة الدخل

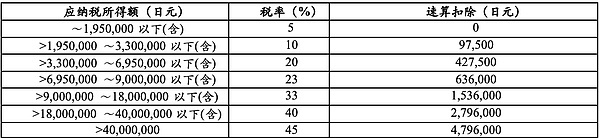

ضريبة الدخل هي ضريبة على الدخل الفردي ، وفي اليابان ، يتعين على دافعي الضرائب المقيمين الدائمين دفع الضريبة على دخلهم العالمي. يدفع دافعو الضرائب غير المقيمين الضرائب فقط على دخلهم الأصل الياباني.فرض ضرائب دافعي الضرائب غير الدائمين على دخلهم بخلاف الدخل من المصادر الخارجية التي لم يتم تحويلها إلى اليابان (ممكنة بشكل خاص بما في ذلك بعض المكاسب الرأسمالية) وقد يفرضون على بعض الدخل الأجنبي الذي تم دفعه أو تحويله إلى اليابان.تقسم اليابان الإيرادات الضريبية لدافعي الضرائب إلى عشر فئات ، وتحسبها ومعالجتها بشكل منفصل: دخل الرواتب ، دخل الفوائد ، دخل الأرباح ، دخل التشغيل ، دخل العقارات ، دخل الاستقالة ، دخل التحويل ، دخل الغابات الجبلية ، الدخل لمرة واحدة ودخل مألوف (الدخل الذي لا يمكن تغطيته من قبل تسعة بنود ، يشمل القانون الضريبي الياباني الحالي من إيرادات المشفرة).عند حساب مبلغ ضريبة الدخل الشخصي ، يجب تحديد الدخل الخاضع للضريبة لكل شخص ، وينبغي تخفيض مبلغ الدخل عن طريق ناقص النفقات اللازمة ، وسيتم تحديد خصم الدخل وفقًا للوائح ذات الصلة للحصول على ضريبة الدخل الخاضعة للضريبة ، وأخيراً يجب حساب مبلغ ضريبة الدخل القابل للضريبة في تلك السنة بناءً على معدل الضريبة القابل للتطبيق. جدول معدل ضريبة الدخل الشخصي الياباني الحالي كما يلي:

3. ضريبة الاستهلاك

يتم فرض ضريبة الاستهلاك في اليابان عندما تنقل الشركات السلع أو تقديم الخدمات أو استيراد البضائع إلى اليابان.معدل الضريبة العام هو 10 ٪ ، ولكن انخفاض معدل الضريبة هو 8 ٪ بالنسبة للأغذية والمشروبات (باستثناء الاستهلاك في المطاعم والمشروبات الكحولية) واشتراكات الصحف التي تفي بمعايير معينة.تنطبق معدلات الضريبة على الصفر على الصادرات وبعض الخدمات التي يقدمها غير المقيمين.لا تخضع المعاملات المحددة ، مثل بيع أو استئجار الأراضي ، وبيع الأوراق المالية ، وتوفير الخدمات العامة ، للضرائب.

4. ضريبة الميراث وضريبة الهدايا

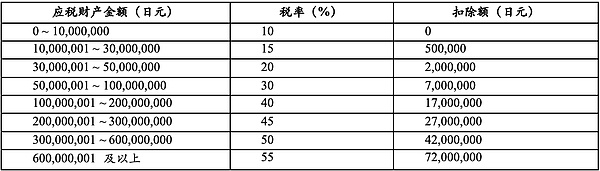

ضريبة الميراث هي الضريبة المفروضة على العقار عند نقل العقار بسبب الوفاة.بالإضافة إلى الأصول المالية مثل النقد والمدخرات والودائع والأسهم ، تشمل أهداف ضريبة الميراث أشكالًا مختلفة من الأصول مثل الممتلكات المنقولة والعقارات.دافع الضرائب لضريبة الميراث هو فرد يكتسب الممتلكات من خلال الميراث أو الوصية. يتم تحديد معدل الضريبة على ضريبة الميراث للميراث الذي يتجاوز الحدود الميراث الموروث من قبل كل وريث. معدل الضريبة التدريجي الزائد البالغ 10 ٪ -55 ٪ ينطبق وفقًا لمجموعة الميراث الخاضع للضريبة. للحصول على تفاصيل معدل الضريبة المحدد ، يرجى الرجوع إلى الجدول أدناه:

ضريبة الهدايا هي الضريبة المفروضة على العقار عند نقل الهدية.ضريبة الهدايا عمومًا ضريبة تكمل ضريبة الميراث.ستجمع ضريبة الهدايا اليابانية بين السعر وحساب الضريبة على الممتلكات التي تم الحصول عليها من خلال التبرعات في غضون عام واحد ، حتى لو تم الحصول عليها من متبرعين مختلفين.دافع الضرائب لضريبة الهدايا هو الشخص الذي حصل على العقار بسبب الهدية.إذا اكتسب شخص قانوني ممتلكات بسبب الهدايا ، فيجب فرض ضريبة قانوني. هدف الضرائب على ضريبة الهدايا هو الممتلكات التي تم الحصول عليها من الهدايا. يحتوي العقار هنا على كل الأشياء والحقوق التي يمكن أن تصبح موضوع حقوق الملكية. هناك طريقتان ضريبيتان لضريبة الهدايا ، وهما “الضرائب للسنوات السابقة” و “الضرائب الاكتوارية أثناء الميراث” (تدابير متكاملة لضريبة منح ضرائب الميراث). يخضع معدل الضريبة على ضريبة الهدايا في السنوات السابقة لمعدل الضريبة التدريجي الزائد بنسبة 10 ٪ -55 ٪.

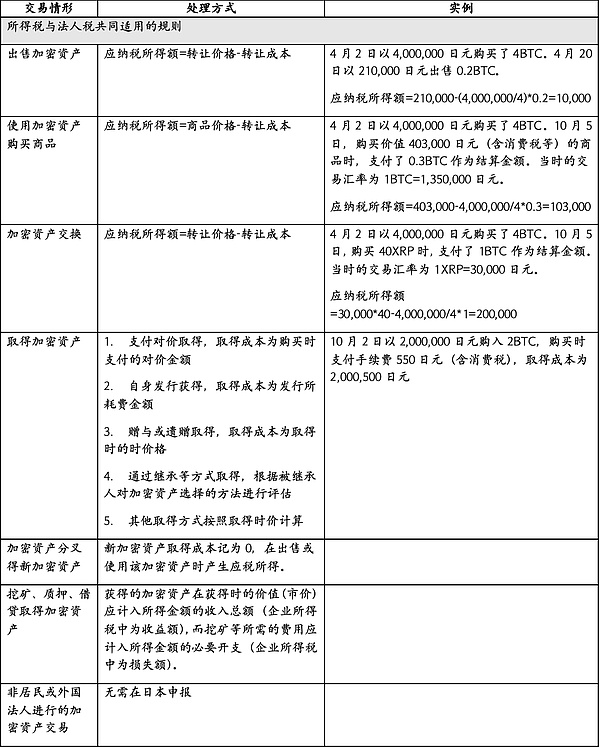

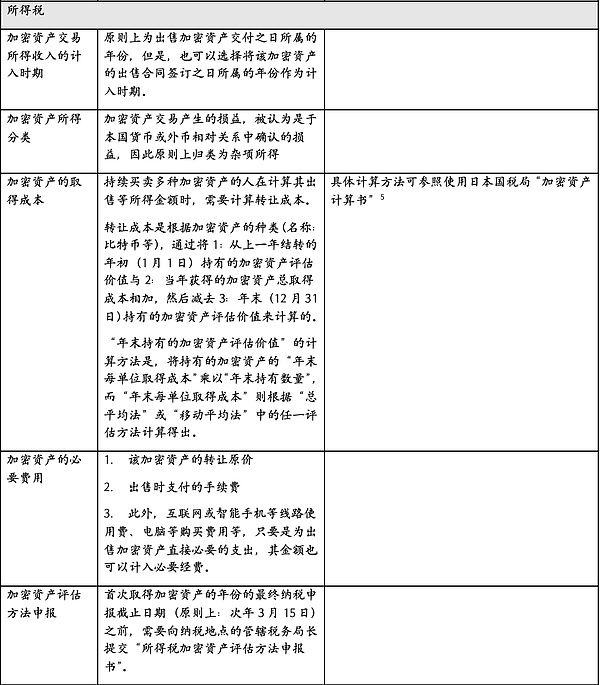

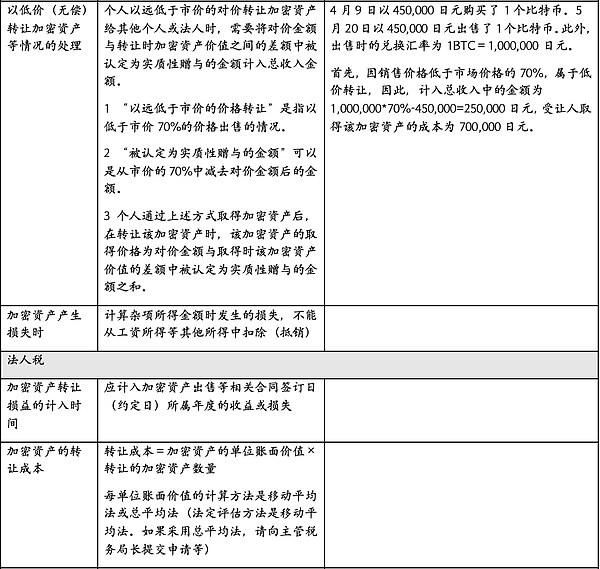

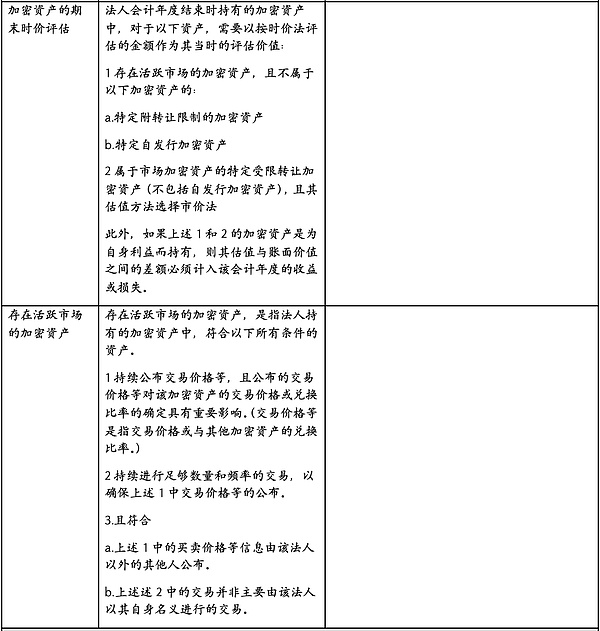

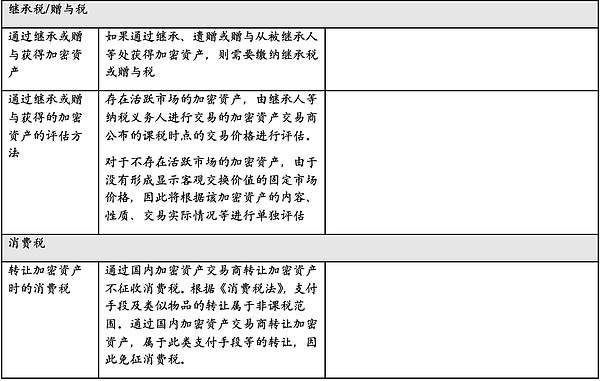

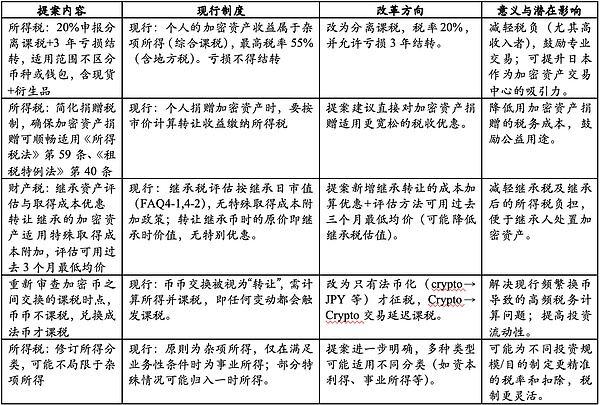

5. المعالجة الضريبية لأصول التشفير

6. اتجاهات الإصلاح

في ديسمبر 2024 ، أصدرت الحكومة اليابانية “المعاملة الضريبية لأصول التشفير وغيرها من المعاملة الضريبية (FAQ) ، والتي تجمع بين القضايا الشائعة المتعلقة بالمعالجة الضريبية لأصول التشفير وطرق الدفع الإلكترونية ، بما في ذلك ضريبة الدخل ، ضريبة الشخص القانوني ، ضريبة الاستهلاك ، ضريبة الهدايا على ضرائب ضريبية على ذلك.في السنة المالية 2026 ، وقدمها إلى الحكومة للمراجعة في 30 يوليو. وبالتالي ، سيركز هذا القسم على تحليل ومقارنة مقترحات إصلاح ضريبة أصول التشفير في اليابان مع النظام الحالي ، كما هو موضح في الجدول التالي:

وفقًا للجدول أعلاه ، فإن معدل الضريبة التدريجي للنظام الحالي غير ودي للغاية للتجار ذوي التردد العالي والمستثمرين ذوي القيمة العالية ، وسيقل الاقتراح إلى حد كبير من معدل الضريبة إلى 20 ٪ ، ويسمح بالخسائر إلى الأمام ، وهو ما يفضي إلى جذب الأموال للعودة إلى السوق اليابانية.في الوقت نفسه ، فإن ضرائب المعاملات المتأخرة في معاملات العملات ستبسط بشكل كبير التزامات الإعلان وتسجيل وتقلل من ضغط تتبع عدد كبير من تفاصيل المعاملة.بالإضافة إلى ذلك ، قد تؤدي الحواجز الضريبية المنخفضة أمام التبرع والميراث إلى تعزيز تطبيق أصول التشفير في مجالات التبرع الاجتماعي وميراث الثروة.من الواضح أن هذه المقترحات في اليابان تقترب من جذب صناعة التشفير ورأس المال.

3. البحث الأساسي حول الإشراف على التشفير في اليابان

1. الإطار الأساسي

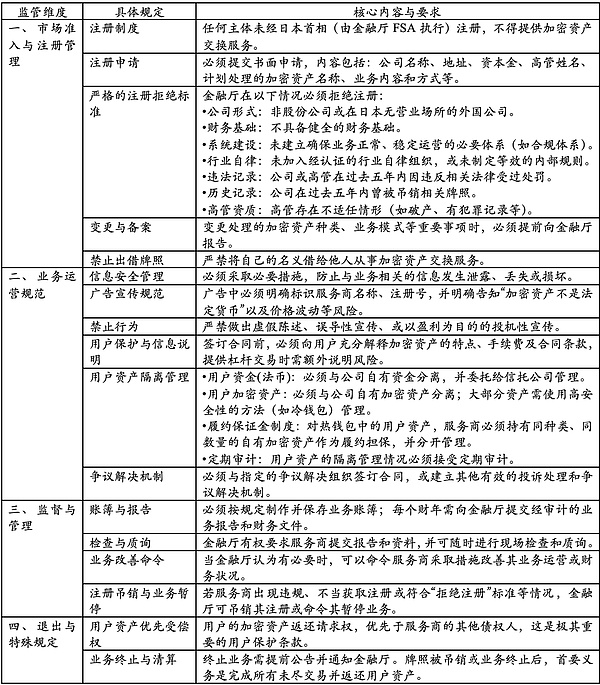

اليابان هي واحدة من أوائل الولايات القضائية في العالم لتشمل معاملات أصول التشفير في النظام التنظيمي المالي القانوني. لقد بنيت إطارًا تنظيميًا مزدوجًا نسبيًا نسبيًا من خلال قانون خدمات الدفع (PSA) وقانون الأدوات المالية والتبادل (FIEA). السابق يركز على التسجيل وحضانة الأصول ومكافحة غسل الأموال وتمويل مكافحة الإرهاب (AML/CFT) وحماية المستخدمين لمشغلي تبادل أصول التشفير ؛يحدد هذا الأخير الكشف الصارم للمعلومات ، وحظر التلاعب في السوق ونظام حماية المستثمرين لأصول الاستثمار مثل الرموز المميزة للأوراق المالية (STOS) ، ورموز الاستثمار ، والمشتقات ، إلخ.منذ عام 2018 ، نفذت اليابان نظام تسجيل إلزامي لمنصات تداول أصول التشفير ، وزادت من متطلبات نسبة حضانة المحفظة الباردة ، ومعايير الإعلان ، والكشف عن معلومات النقل عبر الحدود من خلال جولات متعددة من التعديلات في عام 2019 و 2022. اتجاه التوسع المستمر للنطاق التنظيمي.

بموجب هذا الإطار ، فإن الوكالة المالية اليابانية (FSA) هي سلطة مختصة على المستوى الوطني.بالإضافة إلى ذلك ، تلعب JVCEA (جمعية التداول في اليابان الافتراضية) و JCBA (جمعية أصول Crypto Assets Business) دورًا مهمًا في صناعة أصول التشفير اليابانية.JVCEA هي منظمة تنظيمية ذاتية في الصناعة تم تأسيسها بشكل تلقائي من خلال تبادل العملة الافتراضية الرئيسية. من خلال تطوير سوق التشفير في اليابان وظهور أحداث المخاطر ذات الصلة ، سمحت وكالة التمويل اليابانية (JFSA) رسميًا بأن تكون JVCEA منظمة صناعية رسمية ذات مسؤوليات تنظيمية ذاتية في عام 2018. وهذا يعني أنه يجب على JVCEA فقط صياغة المعايير في مجال التصنيف والاستجابة لتوسيع نطاق التغيرات في الصناعة.لا يحسن JVCEA مستويات الشفافية والامتثال الصناعية فحسب ، بل يصبح أيضًا قوة دافعة رئيسية للتبادلات للحصول على مؤهلات تشغيل قانونية ، وحماية مصالح المستثمرين وإعادة بناء ثقة السوق.

على عكس JVCEA ، الذي يركز على التبادلات والانضباط الذاتي التنظيمي ، يركز JCBA أكثر على تعزيز التطوير العام لصناعة أصول التشفير.يغطي أعضاء JCBA مؤسسات متنوعة مثل مقدمي خدمات المحفظة ، وشركات blockchain ، والمشاركين في السوق.تعزز الجمعية بشكل أساسي ابتكار الصناعة والتحسين البيئي من خلال التبادلات الصناعية ، والبحث الفني ، وتوصيات السياسة ، والتعليم الشعبي. تلعب JCBA دورًا جسرًا في التواصل مع الوكالات التنظيمية ، والتشاور مع السياسة الضريبية ، والصياغة القياسية والاستجابة لقضايا الصناعة الناشئة ، وتوفير الدعم للانضباط الذاتي للصناعة ، وتعزيز الإجماع بين الحكومة والسوق ، وتنفيذ السياسات.يشكل الاثنان تقسيم العمالة والعلاقة التكميلية ، بشكل مشترك تنمية موحدة وصحية ومتنوعة لصناعة أصول التشفير في اليابان.

2. التطور القانوني

كانت اليابان واحدة من أوائل البلدان التي وضعت إطارًا تنظيميًا لأصول التشفير (المعروفة سابقًا باسم العملات الافتراضية).في وقت مبكر من عام 2016 ، كانت اليابان أول من استجابت لمتطلبات المجتمع الدولي في مكافحة غسل الأموال (AML) وتمويل مكافحة الإرهاب (CFT) من خلال تعديل قانون تسوية الصندوق (المشار إليه فيما يلي باسم “SA”) ، واستجابات مؤسسية لإفلاس المشغلين الذين يقدمون أصول الترف وخدمات الصرف في الفين في الصين. هذا التعديل (الذي تم تنفيذه في أبريل 2017 ، يشار إليه فيما يلي باسم “التعديل 2016”) ينشئ نظام تسجيل لمقدمي الخدمات ذات الصلة ويقدم سلسلة من التدابير ، بما في ذلك التحقق من الهوية عند فتح حساب ما ، وشرح شروط المعاملة بشكل كامل للمستخدمين ، وتنفيذ إدارة الانفصال عن أصول العميل وأصولها الخاصة ، وتوضيح المعايير الأساسية في كل من المعاملة.

من خلال تطوير سوق أصول التشفير ، ظهرت بعض المخاطر والمشاكل الجديدة تدريجياً: مثل إساءة استخدام أصول التشفير المجهول للغاية ، وعدم كفاية الإدارة الداخلية لبعض مقدمي خدمات تبادل الأصول المشفرة (فيما يلي أن “موفري خدمة الخدمات” المفرط ، والمفرطين. في ضوء هذه الظروف ، قامت اليابان بمراجعة PSA و FIEA مرة أخرى في عام 2019 (تم تنفيذ التعديل في مايو 2020 ، يشار إليها فيما يلي باسم “التعديل 2019”). تشمل المحتويات الرئيسية لتعديل 2019 ما يلي: مطالبة مقدمي خدمات التبادل بالإبلاغ مقدمًا بدلاً من ذلك عند تغيير أصول التشفير التي يعملون بها ؛ من حيث المبدأ ، يجب عليهم استخدام محافظ باردة لتخزين أصول تشفير المستخدم ؛ ووضع القواعد التنظيمية للإعلان والإقناع. في الوقت نفسه ، من أجل التعامل مع سلوكيات التداول الجديدة والمعاملات غير السليمة ، من الواضح أن المعاملات المشتقة التي تنطوي على أصول التشفير سيتم تضمينها في الإشراف ، ويتم النص على أن رموز ICO الممنوحة يجب أن تخضع حقوق توزيع الربح في FIEA. في الوقت نفسه ، يتم أيضًا حظر أنشطة التداول غير العادلة مثل التلاعب في الأسعار.

على هذا الأساس ، قامت اليابان بمراجعة “الوقاية من نقل أرباح الجريمة” في عام 2022 (تم تنفيذها في يونيو 2023 ، يشار إليها فيما يلي باسم “تعديل 2022”) وقدمت “قاعدة السفر” وفقًا لتوصيات فرقة العمل المالية (FATF).تتطلب القاعدة أنه عندما ينقل مزود خدمة التبادل أصول التشفير نيابة عن المستخدم ، يجب أن يتم نقل معلومات هوية المحول والمستقبل إلى مزود خدمة تبادل المتلقي.

في عام 2025 ، قدمت الحكومة اليابانية مشروع تعديل PSA إلى الكونغرس (إذا لم يكن هناك تفسير خاص ، تشير “التعديلات” في النص التالي إلى مشروع التعديل).وتشمل هذه: تمكين السلطات التنظيمية من الحفاظ على الأصول في اليابان لضمان أنه لا يزال بإمكان الأصول إرجاع المستخدمين المحليين في الحالات القصوى مثل الإفلاس ؛وإضافة فئة جديدة من الأعمال الوسيطة المتخصصة في شراء أو بيع أو تبادل أصول التشفير.

3. قواعد مهمة

بالإضافة إلى ذلك ، إذا كانت أصول التشفير لها طبيعة للأوراق المالية ، فإن المتطلبات الأعلى لقانون تداول السلع المالية (FIEA) بشأن الكشف عن المعلومات والتلاعب في السوق ، والاحتيال ، وما إلى ذلك تخضع للمتطلبات العليا.

4. مراجعة الديناميات

(1) إدخال أوامر الحفاظ على الأصول المحلية لتبادل أصول التشفير

في السابق ، كانت الإدارات اليابانية ذات الصلة تشعر بالقلق من أن عمليات تبادل أصول التشفير التي تتعامل مع المعاملات الموضعية قد تنقل أصولها إلى الخارج ، مما يضر مصالح المستخدمين في الإفلاس وغيرها من المواقف.تتيح التعديلات ذات الصلة للحكومة اليابانية إصدار “أوامر الاحتفاظ بالأصول” لمنع مثل هذه الأصول من التدفق وضمان سلامة أصول المستخدم.

(2) تنفيذ متطلبات إدارة أكثر مرونة لمحميات StableCoin المستندة إلى الثقة

تم النص سابقًا على أن المصدرين stablecoin يجب أن يحتفظوا بجميع الاحتياطيات في شكل الودائع الحالية. يتيح التعديل للمصدرين الاحتفاظ بما يصل إلى 50 ٪ من احتياطياتهم في شكل أصول منخفضة المخاطر مثل السندات الحكومية أو ودائع الوقت القابلة للاسترداد.من المتوقع أن يعزز هذا التغيير القدرة التنافسية الدولية لـ StableCoins الصادرة عن اليابان.

(3) فئة أعمال السمسرة المشفرة

في السابق ، كانت المؤسسات التي تشارك فقط في وسطاء أصول التشفير بحاجة أيضًا إلى التسجيل كتبادل كامل ، وكانت عتبة الدخول مرتفعة نسبيًا.أضاف التعديل فئة جديدة من “Brokership Business” ، مما يسمح للمؤسسات الوسيطة بالعمل وفقًا لإطار تنظيمي مستقل ، وخفض عتبة الدخول ، وأكثر تمشيا مع الوضع الفعلي للصناعة ، ويساعد على تعزيز مقدمي الخدمات الجدد لدخول السوق.تتوافق هذه المبادرة مع الممارسات التنظيمية في القطاعات المالية الأخرى.

(4) إشراف خدمة التجميع عبر الحدود

في الماضي ، لم تكن خدمات الدفع عبر الحدود غير منظمة بشكل أساسي ولم يكن هناك أي إذن مطلوب لأعمال تحويل الأموال ، ولكن كان هناك خطر من التعرض للإيذاء من أجل القمار غير القانوني ، والاحتيال في الاستثمار ، وما إلى ذلك.وقد عززت اللوائح الجديدة الإشراف على هذه الخدمات.جوهر اللوائح الجديدة هو إجراء عملية نقل الأموال غير المسجلة على الأموال غير المسجلة. بالنسبة للشركات ذات الخطورة العالية ، سيتم تعزيز تدابير حماية المستهلك الإضافية وغسل الأموال (AML).سيتم تضمين أي خدمات تحصيل لا تسهل مباشرة معاملات السلع أو الخدمات في الإشراف على أعمال نقل الأموال ؛بينما من المتوقع إعفاء الخدمات منخفضة الخطورة مثل المنصات المشاركة مباشرة في المعاملات أو حضانة الأطراف الثالثة بموجب إشراف قانوني آخر.تشعر مجموعات الصناعة مثل الجمعية الاقتصادية الجديدة في اليابان بالقلق من أن التنظيم المفرط قد يضر بصناعة الدفع الرقمية ، لذلك يدعون القواعد الجديدة للتركيز على المخاطر الفعلية وتجنب التأثير على البيئة من المدفوعات الإلكترونية ، وتسوية النقاط ، وما إلى ذلك.

(5) تزداد سرعة استرداد المستخدم عند إفلاس مؤسسة تحويل الأموال

في الماضي ، حتى لو تم ضمان أصول المستخدم من قبل البنوك أو أساليب الثقة ، لا يزال يتعين على الحكومة أن تقود عملية الاسترداد واستغرقت 170 يومًا على الأقل.يقدم التعديل الجديد مسارًا استردادًا مباشرًا ، ويمكن للبنوك أو مؤسسات الثقة إرجاع الأموال مباشرة للمستخدمين دون الحاجة إلى المرور من خلال الإجراءات الأصلية.لقد أدى هذا الإجراء إلى تحسين حماية المستهلكين وتحسين كفاءة الخدمات المالية بشكل فعال ، بحيث يمكن إرجاع الأموال إلى المستخدمين بشكل أسرع وأمان عندما تكون هناك مشاكل في المؤسسات.

4. الخلاصة

خلاصة القول ، قامت اليابان بتحسين هيكلها المؤسسي للإشراف على الضرائب والإشراف المالي في مجال أصول التشفير: من ناحية ، قام النظام الضريبي مع NTA باعتباره الأساس إلى وضع أحكام مفصلة حول ضريبة الدخل ، وضريبة الشركات ، وضريبة الميراث ، وضريبة الهدايا ، وما إلى ذلك. على الرغم من أن النظام الحالي لا يزال لديه بعض القيود على نشاط الاستثمار من حيث معدلات الضرائب ، والخسارة ، ونقاط الوقت الضريبية ، وما إلى ذلك ، تطورت اقتراح إصلاح نظام الضرائب 2026 بوضوح نحو الحد من العبء الضريبي ، وتسهيل المعاملات وصديقة الرعاية العامة ؛ من ناحية أخرى ، مع الإطار التنظيمي المالي الذي تقوده FSA ، من خلال “قانون تسوية الصناديق” ، “قانون تداول السلع المالية” والإدارة الداعمة لتنظيم التنظيم الذاتي (JVCEA) ، اتخذت اليابان زمام المبادرة في العالم لتأسيس نظام تجاري جديد يغطي سلسلة الفضاء بأكملها ، والمشتقات ، وما إلى ذلك ، واستمرت في الاستمرار في التعامل معها.

هذا التحسين المستمر للنظام الضريبي والتنظيم لا يستجيب فقط لطلب السوق المحلي الياباني على الشفافية والكفاءة والمواءمة الدولية ، ولكنه يعكس أيضًا فكرة التطوير في اليابان المتمثلة في دمج أصول التشفير بعمق مع استراتيجية Web3.0.في المستقبل ، مع تنفيذ الفصل بين الضرائب ، وتأخر فرض الضرائب على معاملات العملات ، والميراث والتبرع ، السياسات التفضيلية ، وكذلك تحسين الوصول إلى أسواق أكثر مرونة وآليات حماية المستهلكين ، ومن المتوقع أن تحافظ على المزيد من السيطرة على الأسواق ، والتكنولوجيا ، وتكنولوجيا مزيد من التخطيط في مجال التنفيذ ، وتكنولوجيا مزيد من التنفيذ في مجال التنفيذ ، والتكنولوجيا في مجال التنفيذ ، والتكنولوجيا.توحيد موقعها الرئيسي في منطقة آسيا والمحيط الهادئ وحتى المشهد المالي الرقمي العالمي.