المؤلف: داني المصدر: X ، agintender

لا شك أن أداء Aster هو واحد من أكثر الأحداث لافتة للنظر في عام 2025 في مسار Perp Dex التنافسي. بدعم من الموارد القوية للنظام الإيكولوجي Binance ، تعيد Aster بسرعة كتابة هيكل السوق بموقف عدواني للغاية من خلال أحجام التداول القياسية وخطط الحوافز العدوانية.

ومع ذلك ، فإن هذا الارتفاع السريع استنادًا إلى “ديون” التضخم الرمزي الضخم في المستقبل أثار سؤالاً حاسماً: ماذا سيحدث عندما ينتهي الكرنفال الملهم وتتوقف الموسيقى؟هل هذا خلق الرخاء استراتيجية رائعة للسيولة المستدامة أو الوهم الذي على وشك الانهيار؟

ستحلل هذه المقالة بعمق الماضي والحاضر والمستقبل لـ Aster ، واستكشاف مسار تطورها من استكشاف أبولوكس العملي إلى منافس السوق اليوم ، والتركيز على تحليل التحديات الشديدة التي يواجهها بعد “تصفح الحجم”.

الجزء الأول: خط دم المتنافس: من ابتكار أبولوكس إلى صعود أستر

1.1 أصل Apollox: نموذج هجين ولد من أجل الأداء

تم إطلاق Apollox في عام 2021 ، ويهدف إلى سد الفجوة بين التجربة السلسة للتبادلات المركزية (CEX) والجسم الذاتي للأصول في التمويل اللامركزي (DEFI). يعتمد نسخته V1 بنية هجينة من “تسوية متطابقة خارج السلسلة + على السلسلة”.يعطي هذا التصميم الأولوية لأداء المعاملات وسرعة الاستجابة ، يجذب بنجاح المستخدمين الذين اعتادوا على عمليات CEX ، ويضمن الأمان غير الشديد للأموال من خلال العقود الذكية.

1.2 التحول الاستراتيجي: احتضن تجمع السيولة الكامل مع ALP

مع استحقاق البنية التحتية Defi وصعود GMX ، انتقل Apollox V2 إلى وضع على السلسلة بالكامل ، في قلبه هوسيولة ALP (مزود السيولة Apollox). هذا هو تجمع صناديق يتكون من مجموعة متنوعة من الأصول السائدة (مثل StableCoins ، BTC ، ETH) ، ويعمل كأطراف مباشرة لجميع التجار على المنصة.هذا التحول يحسن إلى حد كبير كفاءة رأس المال وشفافية المعاملات ، ويضمن دقة الأسعار من خلال دمج نظام Oracle Oracle و ChainLink المزدوج لمنع معالجة السوق بشكل فعال.

1.3 الانصهار المفتاح: اندمج مع Astherus وحقن الجين “الفائدة الحقيقية”

في نهاية عام 2024 ، أعلن APX Finance (سابقًا Apollox) واتفاقية الأرباح Astherus اندماجًا استراتيجيًا ، وهي الخطوة الأكثر حسمًا في تاريخ تطور Aster.يركز Astherus على زيادة “المكاسب الحقيقية” إلى الحد الأقصى ، وجلب ابتكارين أساسيين إلى الكيانات المدمجة (أو مستوحاة من Ethena):

-

ASBNB: مشتق سائل من BNB يسمح للمستخدمين باستخدامه كهامش تداول أثناء كسب مكافآت تعهد BNB.

-

USDF: stablecoin المولدة في الفوائد مدعوم من استراتيجية محايدة دلتا مصممة لإنشاء دخل سلبي لحاملي.

أنجب هذا الاندماج الأيقوني لأستر “التداول تعدين ، ويمكنك الاستمتاع بالأرباح عند شغل المناصب“(Trade & amp ؛ arn) Model.لم يعد هامش التجار رأس المال الخمول ، ولكن الأصول التي يتم توليد الفائدة التي يمكن أن تولد بشكل مستمر عوائد ، مما يحسن إلى حد كبير كفاءة رأس المال ويبني حاجزًا تنافسيًا قويًا.

تتجاوز إستراتيجية Aster سلسلة BNB وتتوسع إلى عدة أدوات سائدة مثل Ethereum و Solana والتعريفي.وضعه هو مجمع سيولة مصمم لحل مشكلة تجزئة السيولة في Defi ، حيث يمكن للمستخدمين التداول على سلاسل مختلفة دون جسور السلسلة.يعكس هذا العلامة التجارية النهائية والتوسع متعدد السلاح المشهد التنافسي الحالي ، والذي يتطلب إمكانية تشغيل متداخلة ممتازة للسيولة ويجرؤ على تحدي القائد مباشرة على السلاسل الأخرى.

الجزء 2: محرك التفكيك: التحليل الفني المتعمق لهندسة النجمة

2.1 الهندسة المعمارية ذات الوضع المزدوج: طريقة ثنائية لتجزئة السوق

يعكس تصميم الهندسة المعمارية Aster بمهارة فهمًا عميقًا لتجزئة السوق ، ومن خلال توفير وضعين تجاريين متميزين ، يهدف إلى الحصول على طيف المستخدم بأكمله من التجار المحترفين إلى مستثمري التجزئة الذين يفضلون المخاطر.هذه هي استراتيجية CEX الكلاسيكية المطبقة في حقل DEX.

-

النموذج المهني (العقد الدائم لكتاب الطلب): يعتمد هذا النموذج آلية دفتر أوامر مركزية (CLOB) ، مما يوفر للتجار والمؤسسات ذوي الخبرة مع بيئة تداول تشبه CEX.وهو يدعم أنواع الطلبات المتقدمة ، ويوفر السيولة العميقة من قبل صانعي السوق “المربوطة بعمق” ، ويتقاضى رسومًا تنافسية للغاية.

-

وضع بسيط (1001x): يعتمد هذا النموذج على تجمع السيولة ALP على طراز AMM ، حيث يوفر تجار “Degen” للبيع بالتجزئة والتشويق مع تجربة تجارية مبسطة بنقرة واحدة مع رافعة تصل إلى 1001 مرة.خصائصها هي صفر انزلاق ورسوم فتح صفر ، ولكن من أجل إدارة مخاطر تجمع ALP ، هناك حد أعلى على الأرباح.

تتيح هذه البنية ذات الوضع المزدوج خدمة ASTER من تقديم مجموعتين من المستخدمين المتميزين في وقت واحد ، وبالتالي زيادة سوقها المحتملة (TAM) إلى الحد الأقصى.يختلف المتداول الذي يتم تصفيةه لمدة 1001 مرة في وضع بسيط تمامًا عن المتداول الذي يدير المخاطر في الوضع المهني.من خلال إرضاء هذين النوعين من المستخدمين في نفس الوقت ، تتجنب Aster تنفير أي من الطرفين بسبب تحديد موقع المنتج المفرط.

2.2 كفاءة رأس المال و “العوائد الحقيقية”: تنفيذ التكنولوجيا لـ USDF و ASBNB

“التداول هو التعدين ، ويشغل المناصب والاستمتاع بالأرباح” النموذج هو “طريقة صنع الأموال” لأستر ، والتي يقودها جائزة مبتكرة ، USDF و ASBNB.يحول النموذج تكلفة الفرصة البديلة للهامش (نقطة احتكاك رئيسية في Defi) إلى مصدر للعوائد ، مما يخلق حافزًا قويًا للمستخدمين لقفل رأس المال داخل النظام البيئي Aster.

-

عملة USDF مستقرة: USDF عبارة عن مُثبَّت بالكامل مضمونة بالكامل بنسبة 1: 1 من خلال الأصول مثل USDT.الآلية الأساسية هي أن الضمان الأساسي يتم نشره في استراتيجيات التداول المحايدة في دلتا (على سبيل المثال ، عقد عقود دائمة قصيرة وقصيرة) لتوليد عوائد ، والتي يتم توزيعها لاحقًا على حاملي USDF.

-

التفسير الفني: تهدف استراتيجية دلتا المحايدة إلى إنشاء محفظة ذات قيمة دلتا صفر ، مما يعني أن قيمتها غير حساسة للتغيرات الطفيفة في سعر الأصول الأساسي.عادةً ما يتم تحقيق ذلك من خلال شغل مناصب فورية طويلة ومواقف مستقبلية قصيرة للقيم المكافئة.تأتي أرباحها بشكل أساسي من رسوم أسعار رأس المال الإيجابية التي تدفعها الطويلات إلى السراويل القصيرة.

-

تعهد السيولة ASBNB: ASBNB هو رمز السائل.يتعهد المستخدمون BNB ويتلقون ASBNB ، الذي يستمر في تجميع مكافآت تعهد BNB (ومكافآت Launchpool/Megadrop المحتملة) أثناء عمله كهامش تداول Aster.يتيح ذلك الحصول على أصل واحد من توليد تدفقات إيرادات متعددة في وقت واحد ، مما يؤدي إلى تحسين كفاءة رأس المال بشكل كبير.

في تداول المشتقات التقليدية ، الهامش هو “رأس المال الميت” ويستخدم فقط لتأمين المواقف.يكمن ابتكار Astherus الأساسي في إنشاء ضمانات حاملة للمصالح.من خلال دمج هذه الآلية ، يسمح ASTER لوحدة رأس المال لتحقيقها في وقت واحد: أ) كهامش ؛ ب) كسب دخل التعهد (ASBNB) ؛ ج) كسب الدخل الإستراتيجية المحايدة دلتا (USDF) ؛ د) كسب نقاط Airdrop.هذا يخلق نظامًا بيئيًا ذو عصيان للغاية ورأس المال من غير المرجح أن يتدفق ، لأن تركه يعني التخلي عن تدفقات عائدات متعددة.هذا يحل مباشرة مشكلة “Mercerenary Capital” التي ابتليت بروتوكولات Defi المبكرة.

2.3 الابتكار في الخصوصية والإنصاف: أوامر خفية وآليات مكافحة MEV

يدمج ASTER وظائف تشبه الجليد المصممة لتحسين عدالة المعاملات والخصوصية على مستوى البروتوكول ، في محاولة لحل نقطتين للألم الأساسيين للمعاملات على السلسلة: القيمة القصوى القابلة للاستخراج (MEV) وتسرب المعلومات.

-

إخفاء الطلب: الترتيب المخفي هو ترتيب حد (على غرار ترتيب الجبل الجليدي) غير مرئي تمامًا في دفتر الطلبات العامة قبل اكتمال المعاملة.يتم تقديم هذه الطلبات مباشرة إلى محرك التوفيق الأساسي ، وتبادل السيولة مع الطلبات المرئية ، ولكن تخفي نوايا المتداول تمامًا.

-

الخلفية الفنية: هذه الوظيفة تعادل “حمام سباحة مظلم” على السلسلة مصمم لحماية التجار على نطاق واسع من التداول الاستباقي ، وهجمات السندوتشات والصيد الخبيث من قبل الروبوتات MEV ، ولكن هذا لا يزال بعيدًا عن “تداول المسبح الداكن الحقيقي”.

-

خصائص بسيطة لمكافحة mev: يتم الإعلان عن الوضع البسيط على أنه مكافحة MEV. من المحتمل أن يتم تحقيق ذلك من خلال آليات متعددة ، مثل تحديثات أسعار Oracle المتكررة من مصادر متعددة (PYTH ، Chainlink ، Binance Oracle) ، وجمع المعاملات المحتملة أو استخدام تجمعات الذاكرة الخاصة ، والتي تمنع روبوتات MEV من استغلال انزلاق الأسعار عن طريق إدخال المعاملات.

الجزء 3: اتصال Binance: نظرية تقييم “الوكيل”

3.1 تتبع تدفق رأس المال: الاستثمار الاستراتيجي من Yzi Labs

إن اتصال Aster بالنظام الإيكولوجي Binance متجذر بعمق ، ويشير دعم التمويل والتطوير بوضوح إلى النوايا الإستراتيجية لـ Binance.

-

الاستثمار المباشر: تشير السجلات إلى أن Binance Labs شاركت في جولة Apollox’s Seed في يونيو 2022. ثم استثمرت Yzi Labs في Astherus في نوفمبر 2024.

-

التوقيت الاستراتيجي: يتزامن توقيت الاستثمار في Astherus (نوفمبر 2024) مع الارتفاع السريع للفرط السائل ويشكل تهديدًا كبيرًا لهيمنة سوق مشتقات Binance.هذا يدل على أن الاستثمار هو خطوة استراتيجية ودفاعية.

-

دعم النظام الإيكولوجي: هذا الاستثمار يتجاوز مستوى التمويل ، ويشمل أيضًا إرشادات المعلم ، ودعم الموارد الفنية والتسويقية ، والتعرض للنظام الإيكولوجي ، في نهاية المطاف أنشك ASTER كـ “رقم واحد Perp Dex على سلسلة BNB”.

3.2 “تأثير CZ”: تفسير التأييد العام كإشارة استراتيجية

يدعم الدعم العام لـ CZ مصداقية السوق التي لا مثيل لها والاهتمام في ASTER ، ونمط سلوكها يتجاوز بكثير تأثير المشاهير العادي ، وهو أشبه إشارة استراتيجية مدروسة.

-

الترويج العام: تم نشر CZ على Twitter عدة مرات لتهنئة Aster على حدث التوليد الرمزي (TGE) وترويج المشروع.كما أشار المحللون ، “نادراً ما يشارك CZ المخططات” ، مما يجعل تعزيزه لـ Aster إشارة سوق مهمة.

-

البناء السرد: ملاحظات تشيك تشيك ستورز ، مثل التأكيد على أن وظيفة الطلب الخفي لأستر هي حل لمشكلة التلاعب في “DEXs الأخرى على السلسلة” ، وتضع مستترًا مباشرة كخيار أفضل من المنافسين مثل التشعبي السائل.وادعى أن Aster أصبح ثاني أكبر حامل لـ BSC-USDT ، مما يؤدي إلى فتح “مساحة الخيال” للمشروع.

-

تأثير السوق: كان “تأثير CZ” فعالًا على الفور ، وبعد فترة وجيزة من مشاركته الأولى ، ارتفع سعر الرموز المميزة لأكثر من 400 ٪ ، مما أدى إلى سرد السرد بأن “Aster هو سلاح Binance ضد Hyperliquid.”

3.3 التحليل المقارن لتصميم API

يكشف تصميم بنية API من Aster عن نيته الاستراتيجية التي تتوافق مع Binance CEX.

-

التشابه الهيكلي: في مستودع github الرسمي (ASTERDEX/API-DOCS) ، فإن الهيكل وتسمية اتفاقيات وثيقة API مؤرخة للغاية. تنقسم مستنداتها إلى أدوات التمويل النجمية-api.md و Aster-finance-spot-api.md.طريقة التقسيم هذه هي بالضبط نفس بنية API لـ CEXs مثل binance ، والتي تنقسم أيضًا إلى الفضاء ، والعقود المستقبلية ، والرافعة المالية والوحدات الأخرى.

-

مصدر إلهام لصانعي السوق: هذا هيكل واجهة برمجة تطبيقات موحدة تشبه CEX ليس مصادفة.ويهدف إلى الحد بشكل كبير من احتكاك الوصول إلى صانعي السوق المحترفين وشركات التجارة الخوارزمية التي تم دمجها مع Binance.من خلال توفير واجهات برمجة التطبيقات المألوفة ، يشجع ASTER مقدمي السيولة الرئيسيين على الوصول إلى نظامهم الإيكولوجي بأقل قدر من النفقات العامة للتطوير.هذا يوضح استراتيجية لتوجيه السيولة من شبكة Binance الحالية من التجار المحترفين.

3.4 إطار تقييم جديد: التعامل مع ASTER كدالة لقيمة السوقية binance

يثبت الجمع بين الأدلة المذكورة أعلاه – الاستثمار المباشر ، والتوقيت الاستراتيجي ، والترويج العام للمؤسس ، والتكامل البيئي المتعمق وهيكل واجهة برمجة التطبيقات المألوفة – أن Aster هو الوكيل الاستراتيجي لـ Binance (الوكيل).

تقييم نظير إلى نظير من ASTER مع ارتفاع السائل هو خطأ في التصنيف.تنبع قيمة Hyperliviid من تقنية L1 المستقلة وإيرادات البروتوكول.تتألف قيمة ASTER من إيرادات الاتفاقية الخاصة بها وقسطها الاستراتيجي الضخم الذي جلبته تمديدها الأصلي لـ Binance Defi.يجب اعتبار تقييمها معلمة للقيمة السوقية لـ Binance ، مما يعكس أهميته في الدفاع عن حصة سوق Binance وتوسيع النظام الإيكولوجي Binance إلى عالم على السلسلة.

Aster هو عنصر رئيسي في استراتيجية الدفاع في عصر ما بعد الامتثال.يسمح للنظام الإيكولوجي binance بالتنافس بقوة في مساحة المشتقات على السلسلة ، مع إنشاء طبقة عزل تنظيمية حرجة بين CEX المتموجة بشدة وبروتوكول “اللامركزية”.بعد الوصول إلى تسوية مع السلطات الأمريكية في عام 2024 ، يواجه Binance الرقابة التنظيمية الصارمة ، وقد تم حظر CZ نفسه من شغل منصب تنفيذي في CEX.وفي الوقت نفسه ، يشكل ارتفاع العقود الدائمة على السلسلة التي يقودها ارتفاع السائل تهديدًا وجوديًا لأنه يجذب أكثر التجار الأصليين نضجًا.لا يمكن أن تطلق Binance مباشرة “العقد الدائم Binance Dex” دون تكبد إجراءات تنظيمية فورية وساحقة.

الحل هو العمل من خلال وكيل.بصفتها مكتب عائلة CZ ، توفر Yzi Labs أداة مثالية للاستثمار والتوجيه ، مع وجود مجال معقول للإنكار.تم بناء ASTER على سلسلة BNB ويستفيد بشكل مباشر من Binance Core L1.إنه مصمم لجعل المستخدمين يشعرون واستخدامهم مثل Binance (API ، UI) ، مما يوفر خروجًا بدون احتكاك لقاعدة المستخدمين الحالية في Binance.لذلك ، يلعب Aster دورًا استراتيجيًا في “المراجحة التنظيمية”.توقعت قوة Binance وسيولة في مجال Defi دون توسيع الحدود التنظيمية الرسمية لـ Binance.

الجزء 4: الازدهار الذي تم إنشاؤه: نظرية اللعبة وعواقب حجم تداول الحوافز

4.1 تحليل البيانات على السلسلة: تداول حجم الكمية

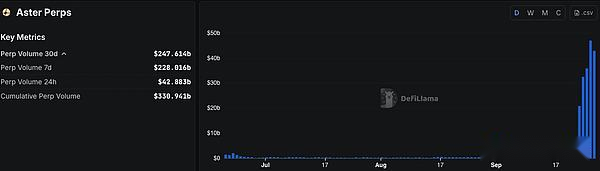

المؤشر الأكثر توضيحًا هو نسبة حجم التداول إلى إجمالي القيمة المقفلة (TVL) والعقود المفتوحة (OI).في ذروته ، وصل حجم التداول الذي استمر 24 ساعة في Aster إلى 36 مليار دولار إلى 70 مليار دولار ، في حين أن OI لها 1.25 مليار دولار فقط ، وكان حجم التداول إلى TVL حوالي 19 ، مما يشير إلى أن هناك “معاملات عدوانية للحجم.”

ترتبط الزيادة في حجم التداول بوضوح ببرنامج نقاط الهواء العدوانية لـ Aster (“نقاط RH”) ، والذي يكافئ حجم التداول ووقت الموقف والربح والخسارة.

4.2 “الشر” الضروري؟: المنطق الاستراتيجي لتوجيه السيولة

هذا حجم المعاملة الاصطناعية هو مقياس ضروري ولكن مؤقت.منطقه هو دليل كلاسيكي: دولاب الموازنة:

-

دون التداول حجم ، لا اهتمام: DEX جديد بدون حجم تداول يشبه مدينة الأشباح التي لا يمكنها جذب السيولة.

-

تولد الحوافز حجم التداول: تخلق Airrops حوافز قوية للمستخدمين ، مما دفعهم إلى إنشاء أحجام معاملات ضخمة ولكن اصطناعية.

-

جذب صانعو السوق: هذا حجم المعاملات العالية ، حتى لو كان مزيفًا ، يجعل المنصة تبدو نشطة للغاية.هذا أمر بالغ الأهمية لجذب صانعي السوق المحترفين الذين يبحثون عن أماكن مرورية عالية لنشر الاستراتيجيات.

-

دخول السيولة الحقيقية: مع وصول صانعي السوق ، فإنهم يوفرون العمق ، والسيولة الحقيقية وتشديد الانتشار.

-

جذب التجار الحقيقيين: الجمع بين السيولة العميقة ، والرسوم المنخفضة وتجربة المستخدم الجيدة يجذب في النهاية التجار العضويين غير المقيمين.

من خلال احتلال المرتبة الأولى في تصنيفات حجم المعاملات على منصة البيانات ، دخلت ASTER بالقوة في رؤية السوق ، مما أسرع عملية الحصول على التعرف على السوق.

هذا الحساب ذكي للغاية ، باستخدام 320 مليون دولار ASTER (4 ٪ العرض) كحافز المرحلة 2 ، مع حافز رمزي أمامي بحوالي 600 مليون دولار يحافظ على قيمة سوقية 3 مليارات (15 مليار FDV).

4.3 الدين المستقبلي: تقييم العواقب طويلة الأجل

والنتيجة الرئيسية لهذه الاستراتيجية هي “الديون المستقبلية” الناشئة عن تخصيصات الهواء الضخمة (53.5 ٪ من إجمالي العرض).هذا يخلق كمية كبيرة من تعليق الرمز المميز ، والذي سيتم توزيعه على مستخدمي التعدين الذين لديهم ميل كبير للبيع ، مما يؤدي إلى ضغط مستمر.

من أجل تخفيف هذا “الدين” ، صمم الاتفاقية جدول زمني طويل للغاية.فتح TGE 8.8 ٪ (704 مليون مستمر) ، وسيتم إصدار تخصيص Airdrop المتبقي خطيًا في غضون 80 شهرًا.هذا الإسناد طويل الأجل هو آلية أساسية تهدف إلى التخفيف من تأثيرها من خلال نشر ضغط البيع على مدى فترة زمنية طويلة.

على الرغم من فعاليته من الناحية الاستراتيجية ، فقد تسبب تداول الحجم العام في وصفه بأنه “إصدار TEMU من Hyperleliquid” وتسبب في مخاوف بشأن التلاعب في السوق.التحدي الرئيسي هو ،هل يمكننا الانتقال بنجاح من حجم المعاملات الزائفة التي تعتمد على الحوافز إلى النشاط العضوي المستدام قبل أن يتم استنفاد المكافآت ويغادر مستخدمو التعدين.

تعتبر قطرات الهواء الضخمة والتداول الناتج عن الفرشاة الناتجة عن المقامرة عالية الخطورة المخطط لها والتي تستخدم نظرية اللعبة لحل مشكلة البدء الباردة لسيولة DEX.تشبه طريقة حوافز Aster DYDX ، والتي لا تستهدف لمقدمي السيولة فحسب ، بل أيضًا التجار وصانعي السوق.من خلال مكافأة حجم التداول الأصلي ، فإنه يخلق سوقًا نشطًا وسائلًا على ما يبدو.تم تصميم هذه الإشارة العامة (التي تهيمن على مخطط Defillama) لجذب اللاعب المهيمن الحقيقي للسيولة: شركات صانع السوق المحترفة.

إن “الدين المستقبلي” من Airdrops هو تكلفة هذه الحملة التسويقية.الرهان هو أنه بحلول الوقت الذي تنضج فيه الدين (أي الرموز “انتشار تمامًا”) ، اجتذبت المنصة ما يكفي من السيولة الحقيقية وتدفقات التداول العضوية (“الخارجية”) لامتصاص ضغط البيع.

هذا سباق مع الزمن ، لذلك يتم فرضه على الوضع والوضع.

الجزء 5: التحديات التي تواجه الاستقرار المالي لأستر

5.1 التحدي 1: “عصر ما بعد التحفيز” للاحتفاظ بالمستخدم

المجلدات الحالية التي تحركها توقعات الهواء غير مستدامة. بمجرد تقليل المكافآت أو انتهاءها ، فإن التحدي الأكبر الذي يواجهه Aster هو ما إذا كان بإمكانها الاحتفاظ بالمستخدمين وصانعي السوق والسيولة.هناك العديد من الحالات في تاريخ Defi والتي انخفضت بسرعة بسبب استنفاد الحوافز.

تتمثل نقطة اختراق Aster في ما إذا كان بإمكانها تحويل “Airdrop Hunter” الذي يحركه الحوافز بنجاح إلى مستخدم مخلص يتعرف حقًا على قيمة المنتج من خلال مزايا المنتج الفريدة-مثل كفاءة رأس المال العالية التي يوفرها الرهن العقاري للتجزئة.هذا سباق مع الزمن ، ويجب أن يبني الاتفاق نظامًا بيئيًا صحيًا يقوده الدخل الحقيقي والطلب العضوي قبل انتهاء “الديون المستقبلية” (أي أن ضغط البيع الذي تسببه الجو في الهواء) ينتهي.هذا ينطوي على المعاملات الأولى؟أم أن هناك مسألة فلسفية للسيولة أولا؟

حوافز الرمز المميز في اتجاهين. عندما يكون السعر مرتفعًا ، يتم دفع الحوافز المرتفعة ، لذلك ستجذب العديد من صانعي السوق والاستوديوهات والتجار ، وما إلى ذلك لتكريم رسوم المناولة ، والمساهمة في حجم المعاملات ، وتحقيق “عملات شراء مخفضة”.

ومع ذلك ، نظرًا لأن المزيد والمزيد من الرموز ، ستكون أسواق أسواق السوق. هل يمكن الحفاظ عليها بإيرادات الرسوم وحتى زيادة سعر الرمز المميز تصبح علامة استفهام؟عندما يتم تقليل الحافز ، ينخفض دخل الرسوم ، ينخفض حجم المعاملة ، ويقل سعر الرمز المميز ، ويتم تقليل الحافز. إذا تكرر هذا ، فسيقع المنصة في دورة سلبية في أي وقت من الأوقات.

جوهر البورصة هو السيولة (خاصة نسخ خوارزمية CEX في نموذج CLOB) – مما يعني أنه من الضروري جذب المشاركة المتعمقة من صانعي السوق المتعددين ، ولكن انطلاقًا من آلية الحوافز الحالية لـ ASTER ، يبدو أنه لا توجد وسيلة أو غرض لربط مصالحها.يعرف السائل المفرط هذه الحقيقة جيدًا. ليس فقط أن مصالح صانعي السوق المرتبطة بقوة من جوانب واجهة برمجة التطبيقات والإيرادات وحتى العقد المدققة. لتحقيق سيناريو دخل مستدام يتجاوز العائد هو السعي وراء DEX.

بعبارة أكثر ، فإن جوهر ارتفاع السائل هو “مركز توزيع السيولة” الذي يرتدي ظهور Perp Dex – ليكون أكثر غرابة ، مع بنية السيولة هذه ، ماذا يمكنني أن أفعل؟

ابدأ ببيانات المعاملات ، وفقط من خلال تجاوز بيانات المعاملات ، يمكننا أن نفهم أن DEX والرمز المميز هي البنية التحتية التي تعطي الأولوية لخدمات السيولة ، ثم المعاملات هي المعاملات.خلال عملية البناء هذه ، يصوت الرمز المميز أولاً للرسالة ، ثم المكافأة.

5.2 التحدي 2: المخاطر المنهجية للخوارزميات والأسواق

الرافعة المالية العالية والممتلكات العالية هي سيف داموكليس المعلقة على جميع مشتقات التبادلات ، وبعض تصميمات آلية Aster قد تؤدي إلى تفاقم هذه المخاطر.

-

الهشاشة المتأصلة لنموذج ALP: في النموذج البسيط ، يعمل ALP Pool كطرف مقابل لجميع التجار ، مما يعني أنه إذا استمر المتداول في تحقيق الأرباح ككل ، فإن LP سيواجه خسائر ضخمة.علاوة على ذلك ، يعتمد النموذج بالكامل على أسعار Oracle الخارجية ، ويمكن أن يكون لأي تأخير أو معالجة أوراكل عواقب وخيمة على مجموعة الأموال.

-

شبح تصفية السلسلة وتقليل الموضع التلقائي: عندما تظهر “معاملات مزدحمة” على نطاق واسع في السوق (خاصة بالنسبة للأسواق السوقية الصغيرة والبليتوكوينات التي يتم التحكم فيها العالية) ، قد يؤدي تقلب الأسعار الشديد إلى تصفية السلسلة.نظرًا لعدم وجود آليات صناديق التأمين المفتوحة والكافية ، تعتمد ASTER على تخفيض الموضع التلقائي (ADL) كخط دفاع آخر في الحالات القصوى.ستجبر آلية ADL الموضع العكسي للمستخدمين المربحين على تعويض خسائر النظام. على الرغم من أن هذا يمكن أن يحافظ على ملاءة الاتفاقية ، إلا أنه من غير العدل للغاية للمستخدمين المربحين.بمجرد تشغيله ، قد يؤدي ذلك إلى أزمة ثقة واسعة النطاق ورحلة رأس المال ، مما يؤدي إلى “تشغيل بنك”.

-

نهاية التلاعب المزيفة الصغيرة: نظرًا لشفافية الموقف وعدم كفاية السيولة ، من المحتمل أن تحدث حوادث مثل الهلام مرة أخرى ، خاصةً عندما تعتمد المنصة بشكل كبير على صانعي السوق الحصريين داخل المنصة (العمق باستثناء ASTER غير كافٍ قليلاً) ، وقد يكون هناك موقف لا يمكنك الاعتناء به بنفسك.عندما يكسر السعر عمق دفتر الطلبات ، سيظهر فراغ السيولة ، ويكون المستخدم حرة.

-

لا يمكن أن تصل خوارزمية CEX إلى الجانب الآخر من DEX: تم تصميم خوارزمية CEX للعقود (وخاصة معدل رسوم رأس المال ، ونسبة الهامش ، وعدد المواقف المقابلة لمضاعفات الرفع ، وعملية التصفية ، وما إلى ذلك) على أساس شروط تبادلها (مثل MM ، أساس السيولة ، وحتى صناديق التأمين).في الوقت الحاضر ، من الواضح أن آلية Aster وظروف السيولة لا تلبي هذه “الشروط المسبقة” بعد.

5.3 التحدي الثالث: عجز الثقة تحت السرد اللامركزي

-

سيف الجزء العلوي: التركيز الشديد من إمدادات الرمز المميز بنسبة 96 ٪: توضح البيانات على السلسلة أن حوالي 6 محافظ تتحكم في ما يصل إلى 96 ٪ من إجمالي إمدادات ASTER $.هذا هيكل الملكية المركزية للغاية يجعل الشاحنة “الأولى المجتمعية” الشاحبة وتشكل مخاطر جهازية ضخمة ، بما في ذلك التهديدات المحتملة مثل التلاعب في الأسعار والتقاط الحوكمة.

-

بومرانج الرهيب: عندما لا يمكن الحفاظ على سعر العملة ، قد يؤثر الهجوم المضاد للمجتمع على المؤسسين والمتحدثين باسم.سيتم تضخيم القليل من المشاعر السلبية بلا حدود.

الخلاصة: العامل العملاق عند التقاطع

قصة Aster هي صورة مصغرة للمرحلة الحالية من Defi Development: إنها ليست مجرد اتفاق مبتكر في كفاءة رأس المال وتصميم المنتجات ، ولكن أيضًا رهنًا استراتيجيًا يقوده العمالقة المركزية وراء الكواليس ويعتزم إعادة تشكيل هيكل السوق.

كانت الحياة الماضية تطورًا واضحًا من البراغماتية إلى الابتكار ؛كانت هذه الحياة كرنفال كبير يقودها رأس المال والدافع. ومع ذلك ، فإن مستقبله مليء بعدم اليقين.بعد الازدهار الخاطئ الذي تتمثل في تلاشي حجم الفرشاة ، يجب أن تثبت ASTER للسوق أنه يمكنه الاحتفاظ بالمستخدمين بقيمة منتجه الحقيقية وإدارة مخاطرها النظامية المتأصلة وعجز الثقة.ما إذا كان يمكن للمرء أن يتحول بنجاح من نظام بيئي يعتمد على الحوافز إلى منصة يقودها الدخل الحقيقي والطلب العضوي سيكون مفتاح نجاحه أو فشله النهائي.

يعتمد مسار Aster المستقبلي على ما إذا كان يمكن أن يحول الزخم الاصطناعي إلى نمو عضوي مستدام قبل انتهاء “ديونه المستقبلية”.ومع ذلك ، كمشتق للنظام الإيكولوجي لـ Binance ، لم يتم فتح العديد من الحيل الاحتياطية لـ Aster حتى الآن ، مثل القدرة على ربط صانعي سوق سلسلة ASTER من آلية ، أو أن تصبح بؤرة ألفا للعقود المستقبلية ، وما إلى ذلك.

لا يوجد حل مثالي في التطوير ، فقط الشجاعة والمثابرة لتعلم التعايش مع المشكلات.نتطلع إلى تحركات Aster اللاحقة.