المؤلف: داني المصدر: X ، agintender

يقوم بوروس بإنشاء سوق مشتقات على السلسلة موفرة لرأس المال لمعدلات تمويل العقود الدائمة.من خلال “الرمز” لمعدلات رأس المال للتبادلات خارج السلسلة إلى “وحدات العائد القابلة للتداول ، YUS” ، تم تصميم سوق يشبه وظيفيًا لمقايضات أسعار الفائدة (IRS) في التمويل التقليدي بشكل أساسي – وهي فئة تداول “الرهانات” لمزارعي الفاكهة Maosan Wang Durian.

لا توفر الاتفاقية للتجار أدوات جديدة فقط للتحوط والتكهن بشأن تقلبات أسعار رأس المال ، ولكنها توفر أيضًا بنية تحتية حرجة لإدارة المخاطر لبروتوكولات الإستراتيجية المحايدة في دلتا مثل إيثينا التي تعتمد على معدل رأس المال.

على المدى القصير ، كلما تطورت إيثينا بشكل أفضل ، زاد حجم التداول للبوروس.

1. ارتفاع مشتقات سعر الفائدة على السلسلة

1.1 معدل صندوق العقد الدائم: معيار سعر الفائدة الأصلي المشفرة

يختلف العقد الدائم عن عقد العقود الآجلة التقليدية ، وليس له تاريخ انتهاء الصلاحية. من أجل الحفاظ على سعره في السعر الفوري للأصول الأساسية ، تم تقديم آلية أساسية لمعدل رسوم رأس المال.معدلات التمويل هي رسوم التبادلات العادية بين المناصب الطويلة والقصيرة.

تكمن أهميتها الاقتصادية في أن معدل رأس المال لا يعكس فقط معنويات السوق والطلب المبلغ ، ولكنه يعكس أيضًا الفرق في التكلفة الرأسمالية بين العملة الأساسية والعملة المقاومة.تشير المعدلات الإيجابية (السراويل القصيرة الطويلة) عادة إلى الشعور الصعودي القوي في السوق أو الطلب القوي على الطلب ؛ الأسعار السلبية (طويلة الأجور طويلة) هي عكس ذلك.يعالج سوق العقود الدائمة مئات المليارات من الدولارات في حجم المعاملات كل يوم ، مما يجعل معدل رأس المال مصدرًا كبيرًا للعائدات والمخاطر التي لا يمكن تداولها مباشرة من قبل ، مما يخلق مساحة سوق واسعة لاتفاقات المشتقات التي تم بناؤها حولها.

1.2 أوجه التشابه والتشابه مع مبادلة أسعار الفائدة التقليدية (IRS)

تبادل أسعار الفائدة (IRS) هو عقد مشتقات حيث يوافق الطرفان على تبادل سلسلة من تدفقات دفع الفائدة على أساس مدير اسمي لفترة زمنية ، وعادة ما يدفع طرف واحد سعر فائدة ثابت ويدفع الطرف الآخر سعر فائدة عائم.سوق مبادلة أسعار الفائدة العالمي ضخم ، مع التخليص اليومي يتجاوز 1.2 تريليون دولار أمريكي.

ينفذ بروتوكول بوروس بروتوكول عائم متشابه من الناحية الوظيفية.يمكن للمستخدمين اختيار دفع سعر فائدة ثابت (أي معدل عائد سنوي ضمني) في مقابل سعر الفائدة العائم (أي معدل عائد سنوي أساسي من البورصة المركزية) والعكس صحيح.

ومع ذلك ، هناك اختلافات رئيسية بين الاثنين:

-

سعر الفائدة السفلي: عادةً ما تستخدم مصلحة الضرائب التقليدية أسعار الفائدة القياسية مثل SOFR أو ESTR.يستخدم بوروس معدلات تمويل العقد الدائمة.

-

بنية تحتية: مصلحة الضرائب التقليدية هي سوق تداول دون وصفة طبية (OTC) ، وعادة ما يكون الوسيط من قبل البنوك ويتم تطهيره بشكل متزايد من قبل الأطراف المركزية (CCPs).بوروس يبني دفتر الطلبات على السلسلة.

-

خطر الخصم: في التمويل التقليدي ، تعتبر مخاطر الطرف المقابل قضية رئيسية ، والتي يتم تخفيفها من خلال الاتفاقيات القانونية والضمان.في بوروس ، يتم إدارة مخاطر الطرف المقابل خوارزمياً من خلال نظام الرهن والهامش والتصفية على السلسلة.

1.3 مقدمة بوروس: يدخل Pendle تداول الدخل في الاستفادة

وسع بوروس “تداول الأرباح” إلى “معدل التمويل” وقدم آليات الهامش والرافعة المالية.

لسنوات عديدة ، تمكن المتداولون من تحمل معدل رأس المال بشكل سلبي كتكلفة معاملة أو مصدر للدخل ، ولا يمكنهم تداولها كعامل مخاطر مستقل.عمليات التحوط غير مباشرة وغير فعالة. حقق بوروس معاملات مباشرة على مخاطر أسعار رأس المال لأول مرة من خلال توفير أداة مباشرة وفعالة في رأس المال (YU) ومكان التداول (دفتر الطلبات على السلسلة).هذا مشابه لميلاد مبادلة التقصير الائتماني (CDS) في التاريخ المالي ، والذي يسمح للبنوك بفصل مخاطر الائتمان عن القروض الأساسية للمعاملات.يفعل بوروس نفس الشيء بالنسبة لمخاطر معدل تمويل عالم التشفير.

إن أكثر سيناريو التطبيق الأساسي والأقوى في هذه المرحلة هو توفير أدوات التحوط على مستوى المؤسسات لاستراتيجيات دلتا المحايدة مثل إيثينا التي تدير مليارات الدولارات من الأصول.ما إذا كان بإمكان Ethena توفير دخل ثابت مستقر لـ StableCoin USDE قد يعتمد جزئيًا على قدرتها على التحوط من مخاطر أسعار رأس المال على البوروس.

1.4 تشبيه: سوق موسان كينج دوريان المستقبلي

لفهم فلسفة بوروس الأساسية بشكل أفضل ، يمكننا مقارنتها بـ “سوق MaoShanwang Durian Futures” الافتراضي.

تخيل أن هناك شجرة Maoshanwang Durian.تمثل هذه الشجرة أحد الأصول الأساسية التي تولد الأرباح ، تمامًا مثل سوق العقود الدائمة على binance.

-

حصاد دوريان في المستقبل: كم عدد القدرين الذين سيتم إنتاجهم في المستقبل وجودتهم غير مؤكدة. يشبه هذا الحصاد المستقبلي غير المؤكد الجيل المستقبلي من سوق العقود الدائمةمعدل التمويل.في بعض الأحيان يكون الحصاد جيدًا (معدل رأس المال إيجابي وارتفاع) ، وأحيانًا يكون الحصاد مختلفًا (معدل رأس المال سلبي).

-

عقد دوريان المستقبلي: يأمل مزارعو الفاكهة وبائعي الفاكهة في قفل أسعار دوريان في المستقبل مقدمًا لتحوط عدم اليقين في الحصاد.لذلك قاموا بإنشاء سوق متخصص في عقد “Durian الذي تم تسليمه في تاريخ محدد في المستقبل”.هذا العقد يعادل اتفاقية بوروسوحدة الدخل (يو).

-

الأسعار في سوق العقود الآجلة: في هذا السوق ، فإن عقود العقود المستقبلية دوريان لها سعر تشكلت عن طريق تقديم العطاءات بين المشترين والبائعين.يعكس هذا السعر التوقعات الجماعية للسوق لحصاد دوريان في المستقبل.هذا السعر في بوروسمعدل العائد السنوي الضمني (APR الضمني).

-

قيمة الحصاد الفعلية: عندما يكون دوريان ناضجًا واختياره ، سيتم تحديد قيمته الفعلية في السوق الفورية. هذه القيمة النهائية ، القيمة الحقيقية هيكامح أبريل.

في هذا القياس ، يلعب اتفاق بوروس دور سوق دوريان المستقبلي.إنها لا تتداول شجرة دوريان نفسها (على سبيل المثال ، لا تتداول BTC أو ETH SPOT) ، ولكنها توفر للناس منصة لتداول التوقعات على وجه التحديد لـ “الفواكه” (معدل الصندوق) التي تنتجها هذه “الشجرة” (سوق العقود الدائمة).يمكن للتجار شراء وبيع توقعات أسعار رأس المال المستقبلية على بوروس ، مثلما يشتري تجار الفاكهة وبيع توقعات حصاد دوريان في المستقبل ، وبالتالي تحقيق المضاربة أو التحوط.

2. التحليل العملي للعمارة: آلية التشغيل لبروتوكول بوروس

سيقوم هذا الفصل بفك المكونات الفنية لبوروس بالتفصيل ، موضحًا كيف يحول معدل خادم سلسلة مجردة إلى أداة مالية يمكن تداولها على السلسلة.

2.1 رمز الدخل خارج السلسلة: ربط معدلات CEX مع الأصول على السلسلة

يعتمد Boros على Oracles لاستيراد بيانات معدل الصندوق في الوقت الفعلي من مصادر البيانات مثل Binance/Hyperlirazidi.هذه عقدة مركزية رئيسية وناقل معالجة محتمل ، ويعالج البروتوكول هذه المشكلة من خلال معلمات مخاطر محددة.

التصميم المبتكر للبوروس هو أنه يسمح للمستخدمين بتداول التغييرات أو الانتشار بين توقعات السوق والمعدلات الفعلية ، بدلاً من الأسعار نفسها.هذا يحولها إلى سوق تنبؤ قوي.

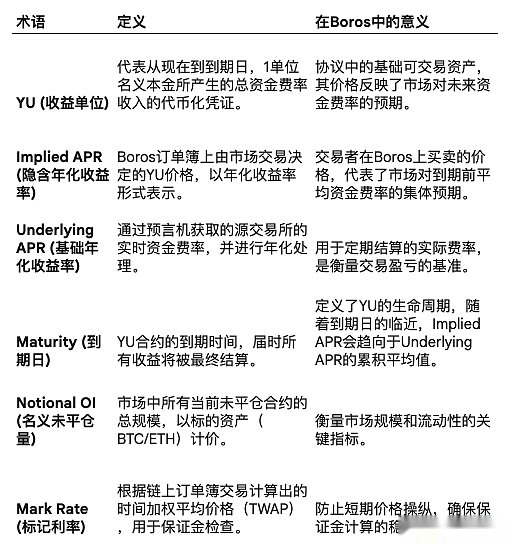

2.2 وحدة الدخل (YU): أداة التداول الأساسية

وحدة العائد (YU) هي أداة التداول الأساسية في بوروس ، والتي تمثل إجمالي دخل رأس المال الذي يمكن إنشاؤه من مدير اسمي (مثل 1 BTC أو 1 ETH) من تاريخ انتهاء صلاحية العقد.

من الناحية النظرية ، يشبه Yu Boros ‘الرموز الرموز (YTS) لـ Pendle V2 ، حيث يمثل كلاهما تيار الأرباح المستقبلي المميز.ومع ذلك ، على عكس V2 ، لا يحتوي Boros على رمز رئيسي مقابل (PT) ، مما يجعله أداة تداول عائلية متطورة.يسمح التداول Yu للمستخدمين بالتكهن أو التحوط في تقلب أسعار رأس المال دون اتخاذ مخاطر أسعار مباشرة على الأصول الأساسية (مثل BTC أو ETH).

2.3 معدل الازدواجية: تفكيك APR الضمنية والأباسي APR

تنبع الديناميات الأساسية لمعاملات بوروس من التفاعل بين معدلين:

-

معدل العائد السنوي الضمني (APR الضمني): هذا هو سعر Yu الذي تحدده معاملات السوق على دفتر أوامر بوروس ، والذي يمثل توقعات السوق الجماعية لمتوسط معدل رأس المال قبل الاستحقاق.التجار في الواقع طويلة أو تقصير هذا سعر الفائدة الضمني.

-

كامح أبريل: هذا هو معدل التمويل السنوي في الوقت الفعلي الذي تم الحصول عليه من قبل Oracle من Exchange.هذا هو الأساس لتسوية المناصب العادية.

تعتمد ربحية الموقف على الفرق بين APR الأساسي في التسوية والأبهر الضمنية في وقت الدخول من قبل التجار (بكلمات واضحة: أنت تراهن على APR الضمني):

افعل يو يو: إذا كان الكامنة وراء APR & GT ؛ ضمنيًا APR ، ثم مربحًا.

بيع يو يو: إذا كان هناك APR & lt ؛ ضمنيًا APR ، ثم مربحًا.

2.4 البنية التحتية للمعاملات: دفتر أوامر على السلسلة ومحرك التسوية

يستخدم Boros دفتر أوامر عامة معتمدة تمامًا للمعاملات من نظير إلى نظير في Yu.يوفر هذا التصميم شفافية ، ولكنه يمثل أيضًا تحديات تتعلق بتكاليف الغاز وصفقات القفز المحتملة.في الوقت نفسه ، يوجد لدى الاتفاقية أيضًا صانع سوق تلقائي (AMM) لتوفير السيولة الأساسية.

يتم تنفيذ عملية التسوية (المعروفة أيضًا باسم Rebase) بانتظام وفقًا لدورة معدل التمويل لتبادل المصدر (على سبيل المثال ، كل 8 ساعات).في كل تسوية ، يحسب النظام الربح والخسارة (أي الفرق بين APR الأساسي والأبرز الضمني) ويقوم مباشرة بضبط التوازن الجانبي للمستخدم.

يضمن وجود آلية التسوية الدورية هذه وفرصة التحكيم أنه مع اقتراب تاريخ انتهاء الصلاحية ، فإن APR الضمني سوف يتلاقى بشكل طبيعي مع المتوسط التراكمي لـ APR الأساسي.وذلك لأنه كلما كان الوقت المتبقي أقصر ، كلما كان عدم اليقين في الأسعار المستقبلية.

2.5 إدارة رأس المال: الهامش والهامش والراحة

يدعم Boros التداول المستفادة (الحد الأقصى الأولي هو 1.2 مرة ، ولكنه يمكن أن يدعم الرافعة المالية العليا حسب التصميم) ، ويوفر نماذج حساب الهامش المستقلة والتقاطع.تم تصميم نظام الهامش الخاص به لتحقيق كفاءة رأس المال ، ومطابقة متطلبات الضمانات مع مخاطر الدفع المتوقعة (أي تقلبات انتشار) بدلاً من التعرض للتعرض الاسمي الكامل.

بالنسبة لفحوصات الهامش ، يتم تحديد قيمة الموقف حسب Mark Ture ، وهو متوسط سعر مرجح للوقت (TWAP) المشتق من معاملات دفتر الطلبات على السلسلة.هذه هي آلية دفاع رئيسية ضد التلاعب في الأسعار على المدى القصير.إذا كان مستوى الهامش للحساب أقل من متطلبات هامش الصيانة ، فسيواجه الحساب تصفية لمنع ديون المعدومة من التراكم.

بنية بوروس تخلق نظامًا بيئيًا مرجعًا ذاتيًا ولكنه يرتكز عليه خارجيًا.يتم تحديد سعر المعاملة (ضمنيًا APR) داخليًا من قبل المشاركين في دفتر طلب بوروس.ومع ذلك ، يتم تسوية القيمة والربح وفقدان النظام في نهاية المطاف بناءً على مصدر بيانات خارجي (ORACLE).هذا الهيكل الثنائي للتسعير الداخلي والترسيخ الخارجي هو المحرك الأساسي للبروتوكول.تلعب آلية التسوية لمدة 8 ساعات دور “اختبار الواقع” ، وتجبر أسعار المضاربة على التوفيق بين الرسوم الفعلية خارج السلسلة.

3. اتجاهات التطبيق والسوق

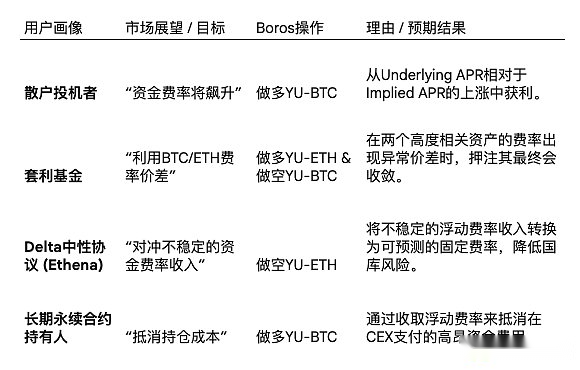

3.1 الإطار الإستراتيجية التداول في بوروس 3.1 إطار استراتيجية تداول بوروس

بالإضافة إلى الاستراتيجيات الواردة في الجدول أعلاه ، يمكن للتجار أيضًا استخدام القواعد الدورية لأسعار رأس المال (مثل انخفاض أسعار عطلة نهاية الأسبوع)تداول دوري، أو عندما ينحرف المعدل عن المتوسط التاريخييعني تداول الانحدار.بالإضافة إلى ذلك ، قبل حدوث أحداث السوق الرئيسية (مثل القرارات التنظيمية) ،المعاملات التي تعتمد على الحدثإنها أيضًا استراتيجية مشتركة.

3.2 المنفعة المؤسسية: دراسة حالة إيثينا ودلتا التحوط المحايد

تنشئ اتفاقيات مثل Ethena فوائد لـ StableCoins (USDE) عن طريق الاحتفاظ بقعة ETH/BTC واختصار موقف العقد الدائم المكافئ. مصدر الدخل الرئيسي هو معدل الأموال التي تم الحصول عليها كحاملين مختصرين.ومع ذلك ، فإن هذا الجزء من الإيرادات غير مستقر للغاية.بمجرد أن يتحول معدل رأس المال السلبي ، ستواجه إيثينا خسائر كبيرة.

يوفر بوروس حلاً لهذا الغرض.عن طريق تقصير Yu على البوروس ، يمكن لـ Ethena دفع ثمن (غير مستقر) العائم APR الأساسي أثناء شحن (يمكن التنبؤ به) APR الثابتة.يحول هذا بشكل فعال تدفق الإيرادات غير المستقر إلى إيرادات ثابتة يمكن التنبؤ بها ، مما يسمح لها بتقليل مخاطر الخزانة وحتى توفير منتجات دخل ثابتة لمستخدميها.تعتبر إمكانية التحوط هذه أمرًا بالغ الأهمية لأي كيان يدير “تحكيم التحكيم الموضعي” أو المعاملات على أساس ، بما في ذلك عمال المناجم ، والتعهد ، وصناديق التحكيم ، مما يتيح لهم قفل التكاليف أو الإيرادات وتحسين الاستقرار التشغيلي.

3.3 تقييم مطالبات كفاءة رأس المال

يدعي بوروس أنه يوفر كفاءة رأسمالية عالية للغاية ، مما يسمح للمستخدمين بتحوط المناصب الاسمية واسعة النطاق مع كمية صغيرة من الضمانات (ما يصل إلى 1000 مرة كما هو مذكور في الدعاية الرسمية).هذه الكفاءة تنبع من نموذج الهامش.في بوروس ، يتم حساب الهامش بناءً على التقلبات المحتملة في مدفوعات أسعار الفائدة ، بدلاً من أن تستند إلى القيمة الاسمية الكاملة للموضع الأساسي.

ومع ذلك ، فإن كفاءة 1000 مرة من الناحية النظرية هي شخصية تسويقية متطرفة.تقتصر نسبة الرفع الفعلية وكفاءة رأس المال بشكل صارم حسب معلمات مخاطر الاتفاق ومتطلبات الهامش وقبعات الرافعة المالية الأولية (على سبيل المثال ، 1.2 ضعف المرحلة الأولية من الإطلاق عبر الإنترنت).كفاءة رأس المال الحقيقية ديناميكية وتعتمد على تقلبات السوق.

4. التفكير

إن ظهور بوروس يخلق “لعبة ميتا” وجديدة في سوق العقود الدائمة الحالية.إنه يسمح للتجار ليس فقط بالتكهن بأسعار الأصول ، ولكن أيضًا لمواجهة (الاستثمار) سلوك وعناصر التجار الآخرين في سوق العقود الدائمة – أسعار رأس المال.

لأن معدل رسوم رأس المال هو النتيجة المباشرة للعبة غير المتوازنة من المراكز الطويلة والقصيرة على CEX.لذا فإن تداول Yu على Boros هو في الواقع رهان رافض على مناصب ومشاعر التجار في أسواق مثل Binance أو Hyperleliid.المتداول الذي يمثل فترة طويلة في يو هو في الأساس أن الطلب الطويل على الدعم سيزيد/انخفاض.هذا يضيف بعدًا جديدًا من التعقيد والفرصة ، ويحول هيكل السوق وعلم النفس المتداول نفسه إلى أحد الأصول القابلة للتداول مباشرة.

ومن المثير للاهتمام ، أن وجود سوق لتحوط أسعار رأس المال السليمة قد يقمع بدوره التقلب الذي يعتمد عليه.غالبًا ما تكون معدلات رأس المال القصوى ناتجة عن المعاملات أحادية الجانب المزدحمة.غالبًا ما يجرؤ المشاركون الكبار على زيادة مواقفهم بسبب ارتفاع تكاليف الحجز (أسعار رأس المال).مع Boros ، يمكن للمتداول الكبير الآن الاستفادة الطويلة على CEX (الذي يدفع معدلات إيجابية) أثناء عمله لفترة طويلة على Boros Yu لتحوط هذه التكلفة.هذا يقلل من الحافز السلبي للمشاركة في المعاملات المزدحمة.مع تعميق سيولة بوروس ، قد تلعب دورًا مستقرًا مثل سوق مصلحة الضرائب الناضجة في معدلات الإقراض التقليدية التي تستقر في التمويل ، مما يضغط على القمم الشديدة والوديان من أسعار رأس المال ، أو دفع المعاملات المزدحمة إلى الطرف الآخر؟