المؤلف: داني; المصدر: X، @agintender

في الآونة الأخيرة، لم يتسبب أداء السفينة الدوارة “الحصان الصغير والعربة” للعملات الشيطانية مثل $MYX و$AIA و$COAI وما إلى ذلك في تكبد عدد لا يحصى من المتداولين خسائر فادحة فحسب، بل أشار أيضًا بأصابع الاتهام إلى آلية التصفية في البورصة وقدرات التحكم في المخاطر.ويكشف أسلوب “الضخ والتفريغ” العنيف عن تناقض واضح: إذ تعتمد البورصات على التقلبات لكسب رسوم المناولة، ولكن التقلبات الخارجة عن السيطرة قد تستنزف أموال التأمين، بل وقد تهز ثقة السوق.

تحاول هذه المقالة التكهن بالتوازن بين الحفاظ على نشاط السوق وملاءة النظام من “المنظور الأول” للتحكم في مخاطر الصرف.سنقوم بتحليل من منظور التبادل كيف يمكن عزل سلوكيات التلاعب مقدمًا من خلال نظام مراقبة هرمي وخوارزميات كمية متقدمة، مثل نسبة تركيز الموضع (OICR) وسمية تدفق الطلب (OTSI).

ثانيًا، بالنسبة للمتداولين المحترفين الذين يأملون في البقاء وتحقيق الأرباح في إطار هذا الإطار، يتم توفير بعض المبادئ التوجيهية لتجنب الذات: كيفية مراقبة أولويات ADL الخاصة بهم ونسب المراكز الفردية في الوقت الفعلي لتجنب وصفهم من قبل نظام التحكم في المخاطر بأنهم “البائعون على المكشوف المحتملون” أو “المتلاعبون بالسوق” الذين يشكلون تهديدًا للبورصة.في الغرب المتوحش لأسواق مشتقات العملات المشفرة، يكمن سر البقاء في فهم القواعد – وهذا الخط الذي لا يمكن المساس به.

<ب>ملحوظة: هذه المقالة تستنتج فقط خوارزمية التبادل من منظور خارجي دون أي معلومات داخلية. هو للاشارة فقط.إنه لغرض التبادل الأكاديمي ولا يتحمل أي مسؤولية..

1. الاحتياجات الاستراتيجية الأساسية للبورصات: الموازنة بين التقلبات والملاءة المالية

وباعتبارها بنية تحتية مالية توفر أماكن للتداول وخدمات المقاصة، فإن الهدف الأساسي للبورصة هو البحث عن توازن ديناميكي: في حين لا تحد بشكل صارم من تقلبات السوق لتعظيم الدخل من الرسوم، يجب ألا تسمح لمثل هذه التقلبات بتهديد ملاءتها وسمعتها في السوق.

1.1 “القيود المزدوجة” والمتطلبات التجارية للبورصة

<ب>1.1.1 تعظيم دخل الرسوم والتقلبات المسموح بها

تؤدي الزيادة في حجم المعاملات بشكل مباشر إلى دفع دخل الرسوم.إن التقلبات الحادة في الأسعار، حتى تلك الناجمة عن المضخة والتفريغ (P&D)، ستجذب عددًا كبيرًا من المضاربين لدخول السوق، مما يؤدي إلى زيادة حجم التداول.ولذلك فإن البورصات لا تستبعد كافة التقلبات بل وتتطلب درجة معينة من المضاربة للحفاظ على نشاط السوق.

<ب>1.1.2 تجنب الخسائر الخاصة والمخاطر النظامية

صندوق التأمين الخاص بالبورصة هو مجمع رأس المال الأساسي لتداول العقود الدائمة. يستخدم هذا الصندوق لاستيعاب الخسائر الناشئة عن مراكز التداول ذات الرافعة المالية العالية (أي أن سعر التصفية أقل من الصفر، أو أقل من سعر إفلاس الطرف المقابل).وبمجرد أن تستنزف هذه الخسائر صندوق التأمين، ستضطر البورصة إلى تفعيل آلية التخفيض التلقائي (ADL).إن آلية ADL، نظراً لخصائصها المتمثلة في معاقبة صانعي الربح وإغلاق مراكز التحوط، تشكل نموذجاً “ديمقراطياً” عاجزاً لتحقيق التعادل.تجدر الإشارة إلى أن التنشيط المتكرر لـ ADL لا يؤثر فقط على سمعة البورصة، ولكن أيضًا لأن ADL يعمل بمثابة جدار الحماية الأخير، فإن تفعيل هذه الآلية يعني أن صندوق التأمين قد وصل إلى القاع.

<ب>1.1.3 ضغط الرأي العام ونزاهة السوق

إن حوادث P&D، وخاصة الانهيارات العنيفة في الأصول منخفضة السيولة، ستؤدي إلى خسائر فادحة لأغلبية المستخدمين، وبالتالي إثارة ضغوط عامة هائلة والإضرار بسمعة العلامة التجارية للبورصة.ولذلك، تحتاج البورصة إلى عزل تلك التلاعبات التي قد تؤدي إلى فشل نظامي، حتى لو كانت تسمح بدرجة معينة من التقلبات المضاربة.

<ب>الاستنتاج

خلاصة القول للتبادل هو<ب>كيف تترك السوق يلعب بحرية دون خسارة المال بنفسك. الهدف من نظام مراقبة المخاطر ليس القضاء على جميع عمليات P & D؛<ب>التحديد والتدخل بشكل استباقي قبل أن تتحول عمليات البحث والتطوير إلى أزمة نظامية تستنزف أموال التأمين. بمجرد تفعيل التحكم في المخاطر، قد يتم استجوابك وتقييدك من تقديم الأوامر؛وفي أسوأ الأحوال، قد يتم حظر حسابك، أو تجميد الأموال، أو حتى التدخل القضائي.

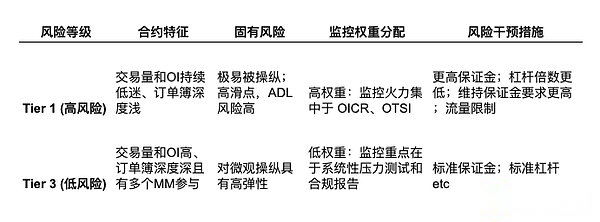

1.2 تصنيف المخاطر ووزن المراقبة

فئة نموذج التبادلات التقليدية، نتوقع أن تتبنى البورصات أيضًا نموذج حوكمة هرميًا لضمان توافق تدابير التحكم في المخاطر مع الضعف المتأصل في العقد.تنفيذ إدارة العقود على مستوى المخاطر وتركيز موارد المراقبة على “العقود عالية المخاطر” (المستوى 1)، لأن المتلاعبين لا يحتاجون إلا إلى استخدام رأس مال أقل في هذه العقود لممارسة تأثير غير متناسب على الأسعار.

<ب>المنطق الهرمي ومراقبة توزيع الوزن: (مثال)

<ب>منطق التحكم بالمخاطر: كلما ارتفع مستوى مخاطر العقد (مثل MYX، AIA، COAI، وما إلى ذلك)، زاد احتمال التعرض للهجوم من قبل استراتيجيات P&D، وبمجرد حدوث التصفية، فإن احتمالية استيعاب صندوق التأمين لخسائر التصفية أعلى أيضًا بسبب نقص السيولة. ولذلك، تتبنى البورصات عمومًا وضع مراقبة “الضغط العالي” لعقود المستوى الأول.<ب>زيادة الهامش وتقليل الرافعة المالية وتقليل مراكز الحساب الجاريللتخفيف من مخاطر الرافعة المالية، واستخدام مؤشرات مثل الخوارزميات عالية التردد (مثل OTSI) لتحديد سلوكيات التلاعب بسرعة، وبالتالي تحفيز التدخل خلال فترة تراكم المخاطر.

2. مؤشرات مراقبة البورصة والخوارزميات الكمية (نظام مراقبة المخاطر)

ومن أجل التدخل الوقائي والحد من التلاعب، ينشر نظام التحكم في المخاطر في البورصة خوارزميات متعددة المستويات وعالية الأبعاد لمراقبة سلوك السوق.ستبدأ هذه المقالة من<ب>تركيز الموقف(مرحلة تراكم P&D)،<ب>الشذوذ الجيني(الضغط الهيكلي) و<ب>ترتيب سمية التدفق(التحكم بالتردد العالي) سيتم مناقشته من ثلاث زوايا أساسية.

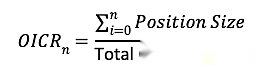

2.1 مؤشر الخوارزمية 1: تركيز الموقع والكشف عن التراكم (OICR)

الشاغل الأساسي للبورصة هو أن “كيانًا واحدًا لديه سيطرة غير متناسبة على السوق”.ولذلك، فإن مراقبة تركيز الفائدة المفتوحة أمر بالغ الأهمية.

المؤشر: نسبة تركيز الاهتمام المفتوح (OICR)

يقيس OICR إجمالي الفائدة المفتوحة لأفضل الكيانات التجارية (على سبيل المثال، أعلى 5 أو 10 حسابات) كنسبة من إجمالي OI لهذا العقد.

<ب>مثال للتنبيه الكمي (عقد المستوى 1):

- <لي>

<ب>المشهد: إجمالي الفائدة المفتوحة (OI) لعقد من المستوى 1 هو 1 مليون. وبعد تحديد الحسابات ذات الصلة، تبين أن الحسابات الثلاثة الأولى قد جمعت بهدوء 750 ألف عقد خلال الـ 24 ساعة الماضية.<لي>

<ب>الحساب والتنبيهات: OICR = 75%.إذا كان حد التنبيه الداخلي للبورصة لهذا العقد هو OICR > 60%، فسيقوم النظام على الفور بإطلاق تنبيه “التراكم المركّز”.يمثل هذا نهاية مرحلة تراكم P&D وسلوك التراجع المحتمل على وشك البدء.<لي>

ومن الجدير بالذكر أنه حتى مراكز الحسابات المتنوعة يمكن تمييزها بسهولة من خلال أساليب تداول مماثلة، ومصادر تمويل، وما إلى ذلك.

2.2 مؤشر الخوارزمية 2: اكتشاف سمية تدفق الطلب (OTSI)

يعد الانتحال أحد الأساليب الأساسية في مرحلة تنفيذ عمليات البحث والتطوير، أي تقديم طلب كبير ولكن<ب>تم إلغاء النية قبل التنفيذمما يخلق سيولة وطلبًا زائفين.تحدد أنظمة البورصة هذه “السمية” من خلال تحليل كفاءة تدفق الأوامر.

- <لي>

المؤشر: نسبة الطلب إلى التجارة (OTR)يقيس OTR إجمالي عدد الأوامر المقدمة والملغاة مقارنة بالحجم الفعلي للصفقات المنفذة.يعد OTR المرتفع بشكل مفرط أحد المؤشرات الرئيسية للانتحال.<لي>

OTR = إجمالي الطلبات المقدمة والإلغاءات / إجمالي الصفقات المنفذة<لي>

ومن الجدير بالذكر أن الانتحال عادة ما يكون مصحوبًا بعدد كبير من عمليات التداول الوهمية، مما يخلق اتجاهًا لتضخيم الأسعار وأحجام التداول.

<ب>مثال للتنبيه الكمي (حساب عالي التكرار):

- <لي>

<ب>المشهد: في غضون دقيقة واحدة من لحظة معينة من التقلبات العالية، أرسل حساب تداول عالي التردد وألغى 400000 طلب، لكنه نفذ 80 معاملة فقط.<لي>

<ب>الحساب والتنبيهات: OTR = 400,000 / 80 = 5,000. إذا كان متوسط OTR لصانع السوق القانوني للعقد أقل من 500، فسيقوم النظام بإطلاق تنبيه “تدفق الأوامر السامة” للحساب لأن OTR الخاص به يتجاوز المتوسط بكثير.قد يؤدي هذا إلى فرض قيود فورية على حركة المرور على معدل إرسال الطلب الخاص بالحساب.(البيانات مجرد أمثلة، لا تأخذها على محمل الجد)

2.3 المؤشر الخوارزمي 3: كاشف الشذوذ على أساس العقود الآجلة (SFFBAD)

وتحتاج البورصات إلى منع الاضطرابات الشديدة في الأسعار من التسبب في عمليات تصفية واسعة النطاق.يعكس الأساس (سعر العقود الآجلة – السعر الفوري) معنويات السوق وكفاءة المراجحة.

- <لي>

المؤشر: الانحراف الأساسي الموحد (SBD)احسب عدد الانحرافات المعيارية التي ينحرف عنها الأساس الحالي عن متوسطه على المدى الطويل (على سبيل المثال، 30 يومًا).

<ب>مثال التنبيه الكمي

- <لي>

<ب>المشهد: متوسط الفرق الأساسي (القسط) بين العقود الآجلة والفورية لعقد معين من المستوى 1 هو +0.2%. ومع ذلك، خلال سحب معين في السوق، بسبب الشراء المكثف من قبل المتلاعبين في سوق العقود الآجلة، ارتفع الأساس على الفور إلى +6.0٪ (علاوة عالية جدًا).<لي>

<ب>الحساب والتنبيهات: إذا كان الأساس 6% يعادل إحصائيًا انحرافًا قدره 5 انحرافات معيارية عن المتوسط (SBD > 3.0)، واستمر هذا الانحراف لمدة 15 دقيقة، فسيصدر النظام تنبيه “الإجهاد الهيكلي”.يشير هذا إلى اضطراب في الأسعار (غالبًا ما يكون مدفوعًا بالمضاربة أو التلاعب) مما قد يؤدي إلى ارتفاع عمليات التصفية وينذر بمخاطر الانهيار.(البيانات مجرد أمثلة، لا تأخذها على محمل الجد)

3. استراتيجيات تجنب الذات لدى تجار المشروع: المؤشرات الكمية وسبل البقاء

بالنسبة للمتداولين المحترفين أو أطراف المشاريع، فإن الشيء الأكثر أهمية هو<ب>تجنب أن يتم تصنيفك من قبل نظام مراقبة المخاطر في البورصة على أنه يمثل تهديدًا لملاءة النظام ونزاهة السوق.وهذا يتطلب من المتداولين إتقان مجموعة من مؤشرات المراقبة الذاتية “للسيطرة على المخاطر”.فيما يلي بعض المؤشرات الشائعة.

3.1 الخطر الأساسي 1: مخاطر الملاءة النظامية (صناديق التأمين وADL)

تبادل<ب>صندوق التأمينإنه حاجز يغطي خسارة المركز.يجب على المتداولين أن ينظروا إلى صحة صندوق التأمين على أنها تؤثر على أمنهم التجاري.<ب>المخاطر النظامية.

<ب>استراتيجيات التجنب الكمي للتجار

3.1.1 مراقبة أولوية ADL

هذا هو مؤشر المخاطر الأكثر مباشرة للمتداولين.عادةً ما توفر البورصات درجة في الوقت الفعلي لهذا المؤشر (على سبيل المثال، المستوى 5).كلما ارتفع المستوى، زاد خطر تصفية المركز عند تنشيط ADL.ومن منظور من هو المستفيد ومن هو المشتبه به الأكبر، ينبغي أيضًا تجنب هذا الموقف.

أولوية ADL = نسبة الربح / الرافعة المالية الفعالة

- <لي>

<ب>عمل مراوغ: يجب على المتداول أن يأخذ زمام المبادرة لإغلاق المركز جزئيًا عندما يصل مستوى ADL إلى مستوى مرتفع (مثل 4/5 أو 5/5).يؤدي هذا إلى تقليل “نسبة الربح”، وبالتالي خفض أولوية ADL الخاصة بها إلى المنطقة الآمنة (على سبيل المثال 2/5).

3.1.2 الاهتمام بديناميكيات صندوق التأمين

مراقبة رصيد صندوق التأمين الخاص بزوج التداول وإعلانات الصرف لنفس فئة أزواج التداول لتحديد اتجاه السياسة. يجب على المتداولين اعتبارها مؤشرات كلية للضغط النظامي.وينبغي اعتبار أي انخفاض حاد في أرصدة الصناديق بمثابة إنذار بالمخاطر النظامية، مما يشير إلى أن مخاطر ADL آخذة في التزايد.

3.1.3 تجنب الرافعة المالية العالية

تتمتع البورصات بمتطلبات أعلى للهامش ومراقبة المخاطر للعقود منخفضة السيولة (المستوى 1).يجب على المتداولين زيادة الهوامش لتخفيف الرافعة المالية الفعالة لتقليل مخاطر استهدافهم من قبل النظام عندما يتقلب السوق بعنف.

3.2 الخطر الأساسي 2: مخاطر التحكم والتلاعب المركزية (IOIR)

يجب على المتداولين تجنب السماح لمراكز أي حساب فردي أو مرتبط بالسيطرة على العقد، خاصة في العقود منخفضة السيولة.

<ب>استراتيجيات التجنب الكمي للتجار

- <لي>

IOIR المحسوبة ذاتيًا: نسبة الفائدة المفتوحة الفرديةIOIR = حجم مركزك / إجمالي الفائدة المفتوحة للعقد (OI)<لي>

<ب>هدف التجنب: في العقود عالية المخاطر (المستوى 1)، احرص على التحكم في IOIR للحساب الذي يقل عن n% لتجنب إثارة “تقرير الحساب الكبير/إنذار التركيز” داخل البورصة. إذا كان حجم رأس المال كبيرًا، فيجب تنويع المراكز لتجنب التراكم السريع والمركّز لـ OI في فترة زمنية قصيرة.

3.3 الخطر الأساسي 3: سمية تدفق الطلب (OTR)

يجب على المتداولين التأكد من أن خوارزمياتهم وأنماط التداول الخاصة بهم متوافقة مع<ب>السلوك المشروع لصناعة السوقكن متسقًا مع، وليس مع<ب>الخداع والتلاعبتطابق الخصائص.

<ب>استراتيجيات التجنب الكمي للتجار

- <لي>

<ب>مراقبة OTR: مراقبة OTR لحسابك الخاص بشكل مستمر.على الرغم من أن صانعي السوق الرسميين (توفير السيولة) لديهم OTRs أعلى، إلا أن أنماط تقديم الطلبات والإلغاء الخاصة بهم غالبًا ما تكون متوازنة وفي اتجاهين.<لي>

<ب>وضع التجنب: يُمنع منعا باتا تنفيذ الأنماط التالية التي تم وضع علامة عليها كتلاعب:

- <لي>

<ب>ارتفاع من جانب واحد: تتميز OTR بارتفاعات أحادية وشديدة، مثل وجود عدد كبير من الطلبات المقدمة من جانب الشراء، ولكن يتم إلغاء أوامر الشراء فورًا بعد التداول من جانب البيع.<لي>

<ب>فراغ سائل: تجنب العمليات التي تتسبب في انهيار عمق أحد جوانب دفتر الطلبات بسرعة في غضون ثوانٍ (انهيار العمق بأكثر من 70٪).سيتم وضع علامة على ذلك من قبل النظام على أنه يخلق “فراغًا في السيولة” وهو علامة قوية على التلاعب.

وتجدر الإشارة إلى أن المؤشرات المذكورة أعلاه ليست سوى بعض المؤشرات الكمية التقليدية. إذا لم تقم بإجراء المراقبة الذاتية المذكورة أعلاه بعد، فيرجى التفكير مرة أخرى.

لقد نسيت أين سمعت النكتة: بما أن ما تفعله هو انتزاع الطعام من فم النمر، فيجب أن تكون مستعدًا لإعادة اليشم إلى تشاو سليمًا.

أخيرًا، أقترح عليك إلقاء نظرة، لكنني لا أنصحك بتشغيله.