<سبان ليف = "">لقد تطورت العملات المستقرة من أدوات تداول العملات المشفرة إلى البنية التحتية، وتشمل الأسئلة الأساسية التي نطرحها علينا كل يوم: ما هي حالات الاستخدام المحددة الموجودة للعملات المستقرة؟ما هي القدرات التي توفرها والتي لا تستطيع العملات الورقية التقليدية تقديمها؟تتمثل نقطة البداية الأكثر طبيعية في النظر إلى العملات المستقرة باعتبارها بنية تحتية جديدة للدفع وتقييم فوائدها المحتملة – مثل التسوية الفورية على مدار الساعة طوال أيام الأسبوع – خاصة في سيناريوهات الدفع والتحويلات عبر الحدود.

<سبان ليف = "">على الرغم من وجود فرص واضحة ضمن نظام الدفع الحالي، إلا أنه يتم توفير العملات المستقرة أيضًا<ب><سبان ليف = "">المهمة التحويلية المتمثلة في تعزيز تحديث وأتمتة أسواق الإقراض ورأس المال العالمية.

<ب><سبان ليف = "">تعتبر العملات المستقرة فريدة من نوعها من حيث أنها تقع عند تقاطع ثلاثة أسواق ضخمة: أسواق المدفوعات والإقراض ورأس المال.

<ب><سبان ليف = "">نظرًا لأن العملات المستقرة تعمل على تحسين كفاءة المدفوعات عبر الحدود، فقد تصبح حجر الزاوية في أنظمة الإقراض والائتمان العالمية الناشئة عبر الحدود: استخدام العقود الذكية لربط أطراف رأس المال والطلب العالمية وأتمتة دورة الحياة الكاملة لاتفاقيات القروض.

<سبان ليف = "">على الرغم من أن دمج العملات المستقرة باعتبارها “عملات قابلة للبرمجة” في التمويل السائد لا يزال في مراحله المبكرة، فقد تم نشر البنية التحتية الأساسية للعقود الذكية بشكل عام واختبارها عمليًا، وتستمر في التوسع في النظام البيئي للتمويل اللامركزي (DeFi).من خلال الاستفادة من طبيعة blockchain التي يمكن التحقق منها علنًا، نحن قادرون على مراقبة وتتبع حجم وأداء القروض المقومة بالعملة المستقرة الصادرة من خلال العقود الذكية. على سبيل المثال،<ب><سبان ليف = "">وفي السنوات الخمس الماضية، تراكمت القروض المقومة بالعملة المستقرة أكثر من 670 مليار دولار أمريكي، ونمت بشكل ملحوظ سنة بعد سنة.<ب><سبان ليف = "">.

<سبان ليف = "">يُقال أن نهاية الدفع هي الاقتراض، لذا فإن إمكانية إنشاء عملة قابلة للبرمجة من العملات المستقرة استنادًا إلى blockchain والعقود الذكية لها أهمية كبيرة بالنسبة لنا.<ب><سبان ليف = "">الابتكار في نماذج الإقراض وزيادة الوصول إلى الائتمان العالمي<سبان ليف = "">جذابة للغاية.

<سبان ليف = "">إذا كان الإقراض السابق عبر السلسلة أكثر ملاءمة لسيناريوهات معاملات العملات المشفرة، فمع إقرار تشريعات العملة المستقرة، فإن الإقراض اللاحق عبر السلسلة سيكون تدريجيًا جزءًا لا يتجزأ من سيناريوهات الدفع المالية الواقعية.أعلنت Visa مؤخرًا رسميًا أن Visa Direct أطلقت أعمال التمويل المسبق باستخدام العملات المستقرة، وهذا أفضل دليل.أصدرت Visa أيضًا تقريرًا بحثيًا لاستكشاف كيف يمكن للعملات القابلة للبرمجة إعادة تشكيل نظام الإقراض العالمي بعد ربط العملات المستقرة ببروتوكولات الإقراض الذكية القائمة على العقود – مما يجعلها أكثر شفافية وكفاءة وسهولة في الوصول إليها.

<سبان ليف = "">وهذا أيضًا هو الاتجاه الذي نستكشفه بنشاط مؤخرًا، سواء كان سيناريو التمويل الاستهلاكي العالمي 2C أو سيناريو تمويل سلسلة التوريد عبر الحدود 2B.وفي هذه الاستكشافات، اكتشفنا أن احتياجات الإقراض هذه بعيدة كل البعد عن تلبية احتياجاتها من الإقراض في أسواق جنوب الكرة الأرضية! وفي الوقت نفسه، يمكن لقناة الدفع بالعملة المستقرة أن توفر راحة كبيرة لهذه الاحتياجات. ربما يكون تكامل المدفوعات المالية ومستقبل التمويل الشامل على الإنترنت أمام أعيننا.<اقتباس>

<سبان ليف = "">“إن الثورة الحقيقية لا تكمن في النقود الإلكترونية، بل في الثقة الإلكترونية.”—— دي هوك، مؤسس فيزا

<ب><سبان ليف = "">1. ما هو الإقراض عبر السلسلة؟

<ب><سبان ليف = "">يعد الإقراض عبر السلسلة سيناريو تطبيق مهم في النظام البيئي للعملات المشفرة.سواء كانت متصلة بالسلسلة أو خارج السلسلة، فقد نجحت في العثور على توافق قوي مع سوق المنتجات.<سبان ليف = "">يعد الإقراض عبر السلسلة جزءًا مهمًا من بناء النظام البيئي المالي للأصول الرقمية وهو مجموعة فرعية من التمويل عبر السلسلة: سوق ائتمان عالمي مدفوع بالعملات المستقرة، ويعمل تلقائيًا على مدار الساعة طوال أيام الأسبوع ومفتوح دائمًا.

<سبان ليف = "">يعمل الإقراض عبر السلسلة على إعادة بناء الخدمات المالية بالكامل باستخدام العقود الذكية لتحل محل المؤسسات المالية التقليدية وإكمال الوسطاء الماليين تلقائيًا.يتيح للمستخدمين الحصول على السيولة من خلال تخزين أصولهم للنشر في مجال التمويل اللامركزي (DeFi)، بالإضافة إلى المعاملات في الأماكن المتصلة بالسلسلة وخارجها.

<سبان ليف = "">عند دمجها مع العملات المستقرة، تتيح هذه البروتوكولات نماذج إقراض جديدة مع التنفيذ الآلي، والتسوية شبه الفورية، والتدفقات المالية بلا حدود – مما يؤدي بشكل أساسي إلى إنشاء سوق ائتمان عالمي لا يغلق أبدًا.

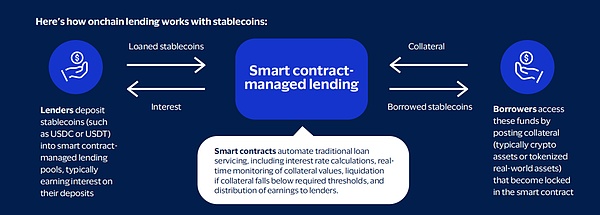

<سبان ليف = "">يعمل الإقراض بالعملة المستقرة عبر السلسلة على النحو التالي:

- <لي>

<سبان ليف = "">يقوم المقرضون بإيداع العملات المستقرة (مثل USDC وUSDT) في مجمعات الإقراض التي تديرها العقود الذكية ويحصلون على فائدة على الودائع وفقًا لذلك.<لي>

<سبان ليف = "">تُكمل العقود الذكية تلقائيًا العملية الكاملة لخدمات القروض التقليدية: حساب أسعار الفائدة، ومراقبة قيمة الضمانات في الوقت الفعلي، وإجراء التصفية عندما ينخفض معدل الرهن العقاري عن الحد المطلوب، وتوزيع الدخل على المُقرض.<لي>

<سبان ليف = "">للوصول إلى الأموال، يقدم المقترضون ضمانات (عادةً أصول مشفرة أو أصول حقيقية مرمزة)، وهي مقفلة في عقد ذكي.

<ب><سبان ليف = "">1.1 دور العملات المستقرة & نماذج المخاطر الجديدة

- <لي>

<سبان ليف = "">تحسين كفاءة سوق رأس المال

- <لي>

<سبان ليف = "">تراقب العقود الذكية بشكل مستمر قيمة الضمانات وتضبط أسعار الفائدة تلقائيًا بناءً على خوارزميات العرض والطلب – تنخفض أسعار الفائدة عندما يكون استخدام رأس المال منخفضًا وترتفع عندما تكون السيولة قليلة.

<لي>

<سبان ليف = "">إنشاء سوق ائتمانية يمكن الوصول إليها على مدار 24 ساعة طوال أيام الأسبوع

- <لي>

<سبان ليف = "">هذه الأسواق العالمية لا تغلق أبدًا، وتعمل تلقائيًا، وتكون الأسعار الشفافة مرئية لجميع المشاركين. يمكن لأي شخص لديه إمكانية الوصول إلى الإنترنت إقراض الأموال واقتراضها دون الحصول على إذن من السلطة المركزية.

<لي>

<سبان ليف = "">توفير مرساة قيمة موثوقة

- <لي>

<سبان ليف = "">العملات المستقرة مقومة بالعملة القانونية للحفاظ على الاستقرار، مع التمتع بالمرونة والكفاءة التي تتمتع بها العملات القابلة للبرمجة، مما يوفر وحدة تسعير وتسوية موثوقة لكل من المقترضين والمقرضين.

<سبان ليف = "">يغير الإقراض عبر السلسلة بشكل أساسي طريقة إدارة المخاطر.يقوم الإقراض التقليدي عادةً بتقييم مخاطر الطرف المقابل من خلال فحوصات الائتمان وشروط العقد؛يقلل الإقراض عبر السلسلة من هذه المخاطر المحددة من خلال التصفية التلقائية – لا يحتاج البروتوكول إلى الثقة في رغبة المقترض في السداد، بل يثق في رمز العقد الذكي لتنفيذ شروط القرض.

<سبان ليف = "">وهذا لا يلغي المخاطر، بل يحولها إلى:

- <لي>

<سبان ليف = "">يمكن إدارة مخاطر الطرف المقابل بمساعدة العقود الذكية؛<لي>

<سبان ليف = "">أصبحت المخاطر الفنية محور التركيز.وبدلاً من تحليل الميزانيات العمومية، يجب على مزودي السيولة تقييم عمليات تدقيق أمان البروتوكول وهيكل الإدارة وموثوقية مصدر البيانات.

<ب><سبان ليف = "">1.2 نموذج أعمال الإقراض عبر السلسلة

<سبان ليف = "">يتم تقديم خدمات الإقراض عبر السلسلة بشكل أساسي من خلال قناتين: التمويل اللامركزي (DeFi) والتمويل المركزي (CeFi)، ولكل منهما ميزاته ومنتجاته الفريدة.

<سبان ليف = "">فيما يلي نظرة عامة موجزة عن إقراض CeFi وDeFi:

<ب><سبان ليف = "">أ. التمويل المركزي (CeFi)

<سبان ليف = "">يشير CeFi إلى المؤسسات المالية المركزية خارج السلسلة التي توفر خدمات إقراض العملات المشفرة والأصول ذات الصلة، والتي يستخدم بعضها البنية التحتية الموجودة على السلسلة أو يبني أعماله بالكامل على السلسلة.هناك ثلاثة أنواع رئيسية من قروض CeFi:

- <لي>

<سبان ليف = "">خارج البورصة (OTC): خدمات التداول خارج البورصة التي تقدمها المؤسسات المركزية، وتوفير مجموعة من حلول ومنتجات الإقراض المخصصة.تتم المعاملات خارج البورصة على أساس ثنائي، مما يسمح للمقترضين والمقرضين بالدخول في ترتيبات مخصصة.يمكن تعديل شروط المعاملة، بما في ذلك سعر الفائدة وتاريخ الاستحقاق وقيمة القرض إلى القيمة (LTV)، بناءً على الاحتياجات المحددة لكلا الطرفين.هذه الخدمات متاحة بشكل عام فقط للمستثمرين والمؤسسات المعتمدة.<لي>

<سبان ليف = "">Prime Brokerage: منصة تداول شاملة توفر خدمات التمويل بالهامش وتنفيذ التجارة والحفظ.يمكن للمستخدمين سحب تمويل الهامش من الوسيط لأغراض أخرى، أو تركه على المنصة لأنشطة التداول.عادةً ما يقدم الوسطاء التمويل فقط لمجموعة محدودة من الأصول المشفرة وصناديق الاستثمار المتداولة للعملات المشفرة.<لي>

<سبان ليف = "">Onchain Private Credit: يسمح للمستخدمين بتجميع الأموال على السلسلة ونشرها من خلال البروتوكولات والحسابات خارج السلسلة.في هذه الحالة، تصبح blockchain الأساسية في الواقع منصة للتمويل الجماعي وتلبية الاحتياجات الائتمانية خارج السلسلة.غالبًا ما يتم ترميز الديون، إما كأصول ضمانية أو مباشرة من خلال الرموز المميزة التي تمثل أسهم مجمع الديون.نطاق استخدام الأموال عادة ما يكون ضيقا.

<ب><سبان ليف = "">ب. التمويل اللامركزي (DeFi)

<سبان ليف = "">يشير DeFi إلى التطبيقات التي تعتمد على العقود الذكية التي تعمل على blockchain، مما يسمح للمستخدمين بالاقتراض والإقراض باستخدام أصول العملة المشفرة كضمان، أو كسب الدخل من خلال الإقراض، أو حتى الحصول على نفوذ في المعاملات.يعمل إقراض DeFi على مدار الساعة طوال أيام الأسبوع، ويقدم مجموعة واسعة من الأصول والضمانات القابلة للإقراض، وهو شفاف تمامًا وقابل للتدقيق من قبل أي شخص.

- <لي>

<سبان ليف = "">تطبيقات الإقراض: تسمح التطبيقات الموجودة على السلسلة للمستخدمين بإيداع أصول ضمانات (مثل BTC وETH) واستخدامها كضمان لاقتراض عملات مشفرة أخرى.تعتمد شروط القرض على أصول الضمانات والأصول المقترضة المقدمة ويتم تحديدها مسبقًا من خلال تقييم المخاطر المطبق.إن الإقراض من خلال هذه التطبيقات يشبه الإقراض المفرط في الضمانات بالمعنى التقليدي.<لي>

<سبان ليف = "">العملات المستقرة لمركز الدين الجانبي: العملات المستقرة بالدولار الأمريكي والتي يتم ضمانها بشكل مفرط بواسطة عملة مشفرة واحدة أو مجموعة من العملات المشفرة.ويشبه هذا المبدأ الإقراض المفرط في الضمانات، ولكن يتم إنشاء أصل اصطناعي عندما يقوم المستخدمون بإيداع ضمانات.<لي>

<سبان ليف = "">البورصات اللامركزية: تسمح بعض البورصات اللامركزية للمستخدمين بالحصول على الرافعة المالية لتضخيم مراكز التداول.على الرغم من اختلاف وظائف البورصات اللامركزية، فإن دور مقدمي الهامش يشبه دور وسطاء CeFi.ومع ذلك، ليس من الممكن عمومًا نقل الأموال من البورصات اللامركزية.

<ب><سبان ليف = "">2. البيانات والرؤى الرئيسية

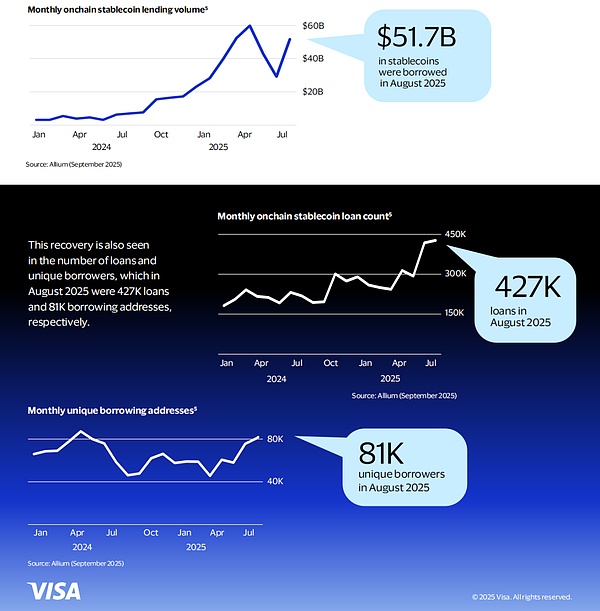

<سبان ليف = "">يتوسع سوق الإقراض العالمي عبر السلسلة بسرعة، حيث وصل إلى نطاق شهري قدره 51.7 مليار دولار أمريكي في أغسطس 2025، مع أكثر من 81000 مقترض نشط، مما يوضح حجم ومعدل نمو سوق الائتمان القائم على العملات المستقرة.

<ب><سبان ليف = "">2.1 حجم المعاملات والمقترضين

<سبان ليف = "">في أغسطس 2025، تم إقراض ما مجموعه 51.7 مليار دولار أمريكي من العملات المستقرة، ليصل المجموع التراكمي لإقراض العملات المستقرة منذ يناير 2020<ب><سبان ليف = "">أكثر من 670 مليار دولار<سبان ليف = "">.

<سبان ليف = "">من عام 2022 إلى أوائل عام 2024، تأثرًا بانهيار Terra Luna وFTX والعديد من مؤسسات إقراض العملات المشفرة المركزية، انخفض نشاط الإقراض بالعملات المستقرة عبر السلسلة بشكل حاد؛ ومع ذلك، فقد بدأ بالتعافي في نهاية عام 2024 ووصل إلى مستويات قياسية جديدة في الأشهر الأخيرة.

<سبان ليف = "">وينعكس هذا الانتعاش أيضًا في عدد القروض وعدد عناوين المقترضين الفريدة: ففي أغسطس 2025، بلغ عدد القروض 427 ألفًا وعدد عناوين الاستعارة 81 ألفًا.

<ب><سبان ليف = "">2.2 حجم التداول حسب القطاع

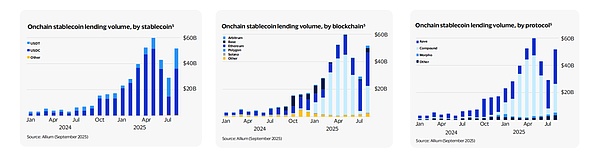

<سبان ليف = "">بشكل منفصل، يحتل USDC وUSDT موقعًا مهيمنًا تمامًا، حيث يمثلان أكثر من 99٪ من حجم الإقراض التراكمي التاريخي، وهو ما يتوافق مع كونهما يمثلان أكثر من 98٪ من إجمالي المعروض من العملات المستقرة قيد التحقيق.

<سبان ليف = "">في الدورة السابقة، حدث الإقراض بشكل رئيسي في Ethereum وAvalanche وBSC وPolygon.حتى الآن في هذه الجولة، لا يزال Ethereum وPolygon يحتفظان بالصدارة، حيث يمثلان 85٪ في أغسطس 2025؛وارتفعت أسهم Base وArbitrum وSolana بنسبة 11% في نفس الفترة.

<سبان ليف = "">وعلى مستوى البروتوكول، استحوذت Aave وCompound على 89% من حجم المعاملات الشهرية في أغسطس 2025، لتحتلا المرتبة الأولى في التاريخ؛وبعد إطلاق Morpho V1 في أوائل عام 2024 وV2 في يونيو 2025، ارتفعت حصتها إلى 4%.

<ب><سبان ليف = "">2.3 حجم القرض الواحد

<سبان ليف = "">وخلال الجولة الأخيرة من الانخفاض، انخفض متوسط مبلغ القرض في وقت واحد، لكنه انتعش إلى مستوى أغسطس 2025 مع تعافي السوق.<ب><سبان ليف = "">121,000 دولار<سبان ليف = "">مما يعكس زيادة محتملة في الطلب على الإقراض المؤسسي.

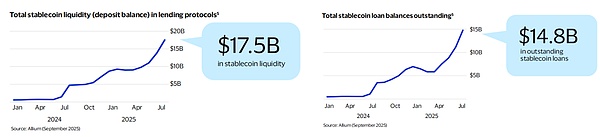

<ب><سبان ليف = "">2.4 القروض والودائع القائمة

<سبان ليف = "">كما انتعشت أرصدة القروض النشطة وعرض العملات المستقرة المودعة في بروتوكولات الإقراض وتجاوزت الذروة السابقة.في أغسطس 2025، متوسط الاحتفاظ بالاتفاقية<ب><سبان ليف = "">17.5 مليار دولار<سبان ليف = "">العملات المستقرة، من بينها<ب><سبان ليف = "">14.8 مليار دولار (84%)<سبان ليف = "">يتم إقراضها في شكل قرض.

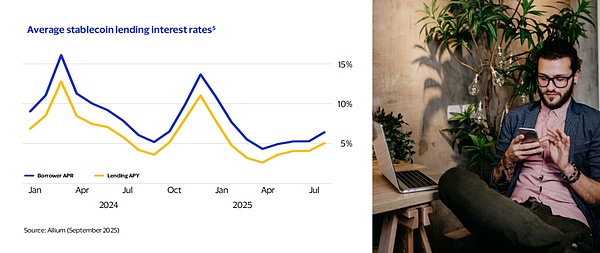

<ب><سبان ليف = "">2.5 مستوى سعر الفائدة

<سبان ليف = "">تتأثر معدلات إقراض العملات المستقرة على السلسلة، متأثرة بتقلبات أسعار ضمانات العملات غير المستقرة مثل ETH وBTC، حيث يتراوح معدل الفائدة السنوي للمقترضين من أقل من 2% إلى أكثر من 16%.

<سبان ليف = "">متوسط أسعار الفائدة في أغسطس 2025 هو: معدل الفائدة السنوية للقروض 6.4%، معدل العائد السنوي للودائع 5.1%؛ قريب من المتوسطات التاريخية – متوسط معدل الفائدة السنوية للقروض ومتوسط العائد السنوي للودائع على مدى الـ 12 شهرًا الماضية هو 6.7%، 5.0%،<ب><سبان ليف = "">ويبلغ المتوسط التاريخي العام معدل الفائدة السنوية 6.4% للقروض و4.8% للودائع.<سبان ليف = "">.وهذا يوضح أنه عندما تكون أسعار الفائدة على السلسلة مدعومة بضمانات عالية الجودة، يمكن أن تختلف ببضع نقاط مئوية فقط عن أسعار الإقراض في السوق التقليدية.

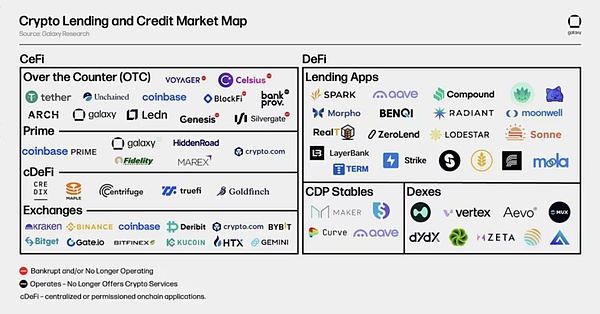

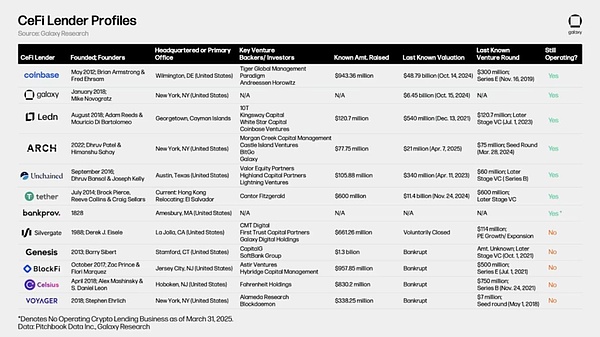

<ب><سبان ليف = "">3. كبار المشاركين في السوق

<ب><سبان ليف = "">3.1 اللاعبين الرئيسيين في التاريخ

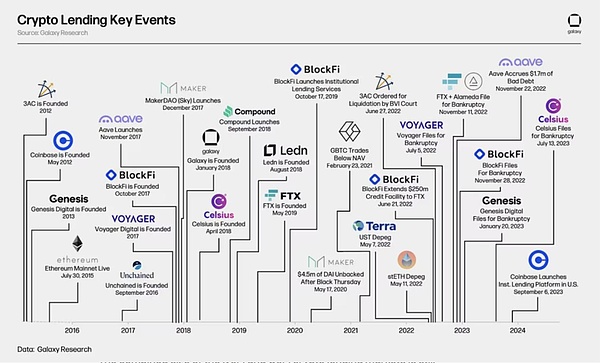

<سبان ليف = "">يسلط الرسم البياني أعلاه الضوء على بعض اللاعبين الرئيسيين السابقين والحاليين في أسواق إقراض العملات المشفرة CeFi وDeFi.في عامي 2022 و2023، انهار بعض أكبر مقرضي CeFi مع انخفاض أسعار الأصول المشفرة وجفاف سيولة السوق.أبرزها هي Genesis وCelsius Network وBlockFi وVoyager، والتي أعلنت جميعها إفلاسها في غضون عامين.وأدى ذلك إلى تقلص الحجم الإجمالي لسوق إقراض CeFi وDeFi بنسبة تقدر بـ 78% من الذروة في عام 2022 إلى أدنى مستوى في السوق الهابطة، حيث شهد إقراض CeFi انخفاضًا بنسبة 82% في القروض المستحقة.

<سبان ليف = "">يقارن الرسم البياني أدناه بعضًا من أكبر مقرضي العملات المشفرة CeFi في التاريخ.تقدم بعض الشركات خدمات متعددة للمستثمرين، مثل Coinbase، وهي عبارة عن بورصة في المقام الأول ولكنها توفر أيضًا خدمات ائتمانية للمستثمرين من خلال إقراض العملات المشفرة خارج البورصة وتمويل الهامش.

<سبان ليف = "">على الرغم من أن إقراض العملات المشفرة داخل وخارج السلسلة لم يصبح مستخدمًا على نطاق واسع حتى أواخر عام 2019/أوائل عام 2020، فقد تم تأسيس بعض اللاعبين الحاليين والمهمين تاريخيًا في وقت مبكر من عام 2012. ومن الجدير بالذكر بشكل خاص شركة جينيسيس، التي تأسست في عام 2013 ولديها محفظة قروض بقيمة 14.6 مليار دولار أمريكي.تم إطلاق عمالقة الإقراض عبر السلسلة مثل Aave وSky (المعروفة سابقًا باسم MakerDAO) وCompound Finance على Ethereum في 2017-2018.يرجع ظهور حلول الإقراض/الاقتراض هذه إلى ولادة الإيثريوم والعقود الذكية، والتي تم إطلاقها رسميًا في يوليو 2015.

<سبان ليف = "">كانت نهاية السوق الصاعدة 2020-2021 بمثابة بداية 18 شهرًا مضطربًا في سوق الإقراض عبر السلسلة، والتي تميزت بموجة من حالات الإفلاس.تضمنت الأحداث المهمة خلال هذه الفترة ما يلي: فك ارتباط عملة Terra المستقرة UST، لتصبح في النهاية عديمة القيمة مع LUNA؛ stETH، أكبر رمز سائل مضمون (LST) على Ethereum، تم فصله؛وبدأت أسهم Grayscale Bitcoin Trust (GBTC) في التداول بخصم من صافي قيمة الأصول (NAV) بعد سنوات من التداول بعلاوة.

<ب><سبان ليف = "">3.2 نماذج الإقراض المبتكرة في ظل تشريعات العملة المستقرة

<سبان ليف = "">تسلط الزيادة الأخيرة في إقراض العملات المستقرة الضوء على حالات الاستخدام الجديدة للعملات المستقرة في التمويل عبر السلسلة.وتقوم بروتوكولات مثل Morpho بتجميع السيولة العالمية من خلال العملات المستقرة وتحسين سوق الإقراض؛ وتستخدم شركة Rain، وهي جهة إصدار بطاقات مرتبطة بالعملات المستقرة، منصات مثل Credit Coop وHuma Finance لتمويل مشاريعها الائتمانية.بالإضافة إلى حلول البطاقات، تقوم Credit Coop أيضًا بإجراء التدفق النقدي والإقراض على أساس الدخل، بينما تستفيد Huma من العملات المستقرة لتمكين تمويل تجاري أكثر كفاءة ومدفوعات أسرع عبر الحدود.تستخدم بروتوكولات الإقراض الرائدة العملات المستقرة لتشغيل مشاريع البطاقات، وتمويل المدفوعات عبر الحدود، وأسواق الإقراض المجمعة، مما يعرض تطبيقات أعمال قابلة للتطبيق تتجاوز حالات استخدام أسواق رأس المال المشفرة.

<ب><سبان ليف = "">أ. مورفو

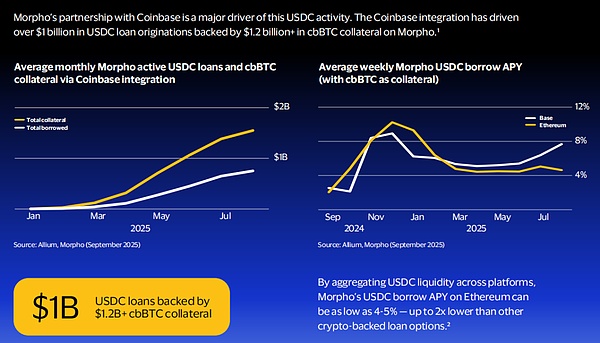

<سبان ليف = "">Morpho هو بروتوكول إقراض يجمع الطلب والسيولة عبر المنصات.باعتبارها بنية تحتية للإقراض الخلفي، تتكامل Morpho مع منصات ومحافظ الطرف الثالث مثل Coinbase وBitPanda وSafe وLedger وTrust Wallet والبنوك مثل Societe Generale.باستخدام “محرك” Morpho، يمكن لمستخدمي هذه المنصات مشاركة الطلب والسيولة من نفس المجمع: على سبيل المثال، قد يكون USDC الذي أقرضه أحد المستخدمين على Coinbase قد تم إيداعه في الأصل من قبل مستخدم آخر لمحفظة Ledger.ويستبدل هذا النموذج علاقات الإقراض التقليدية المجزأة الثنائية أو الثلاثية بسوق إقراض واحدة متعددة الأطراف، وبالتالي تحسين معدلات الإقراض وكفاءة رأس المال.

<سبان ليف = "">حاليًا، يصل حجم الإقراض الشهري للعملات المستقرة من Morpho إلى 1.7 مليار دولار أمريكي، وتبلغ القروض المستحقة للعملات المستقرة 1.9 مليار دولار أمريكي؛منها USDC تمثل 1.6 مليار دولار (90٪) من حجم الإقراض و1.8 مليار دولار (91٪) من القروض القائمة.تعد الشراكة مع Coinbase أكبر محرك لنشاط USDC: من خلال تكامل Coinbase، قامت Morpho بتسهيل أكثر من مليار دولار من عمليات إنشاء قروض USDC، مع أكثر من 1.2 مليار دولار في CBBTC كضمان.

<سبان ليف = "">يقترض Morpho USDC على Ethereum من خلال تجميع سيولة USDC عبر المنصات<ب><سبان ليف = "">يمكن أن تصل العوائد السنوية إلى 4-5%<سبان ليف = "">، أي أقل بحوالي النصف من خيارات الرهن العقاري المشفرة الأخرى.

<سبان ليف = "">بالنسبة للبورصات والمحافظ والتكنولوجيا المالية التي تعمل مع Morpho، يعمل البروتوكول أيضًا على تحسين الاحتفاظ بالمستخدمين: تتيح الخدمات المالية داخل التطبيق للمستخدمين الاقتراض دون نقل الأصول، بدلاً من بيعها.ولأن سوق مورفو يعمل بشكل مستقل على السلسلة، مع الشفافية الكاملة لمعلومات القروض والضمانات، يمكن للمشاركين الحصول على ثقة أعلى ومعلومات أكثر ملاءمة لإدارة مخاطر السوق والأطراف المقابلة.

<ب><سبان ليف = "">ب. تعاونية الائتمان

<سبان ليف = "">تعاونية الائتمان هي بروتوكول مالي منظم يدعم الإقراض والاقتراض مقابل التدفق النقدي عبر السلسلة. ويسمح عقدها الذكي للمقرضين بتقاسم الأرباح تلقائيا من “عقد توليد الدخل” للمقترض؛بمجرد تخلف المقترض عن السداد، يقوم العقد على الفور بتحويل 100% من تدفق الدخل إلى المُقرض، مما يحقق حق الرجوع غير الموثوق به.

<سبان ليف = "">تحصل Rain، وهي جهة مصدرة لبطاقات ائتمان العملة المستقرة وشريكة Visa، على السيولة من خلال Credit Coop: باستخدام حسابات السداد المستقبلية لحامل البطاقة كضمان لاقتراض الأموال لتلبية العمليات اليومية.بصفتها جهة إصدار البطاقة، يجب على Rain تسوية مبالغ استهلاك حاملي البطاقات مع Visa على أساس يومي، وعادةً لا يتم سحب أقساط المستخدمين حتى نهاية الشهر.تضع تقنية “Spigot” الخاصة بشركة Credit Coop صندوق أمانات قابلاً للبرمجة على تدفقات السداد المستقبلية هذه، مما يسمح لـ Rain باقتراض الأموال مقدمًا دون ضمانات إضافية، مما يحل مشكلة عدم تطابق توقيت رأس المال العامل.حتى الآن، اقترضت Rain أو سددت أكثر من 175 مليون دولار أمريكي من خلال Credit Coop، ولا يزال هذا الرقم يتسارع مع توسع قاعدة مستخدمي Rain.

<سبان ليف = "">من ناحية المستحوذ، يستخدم معالج الدفع المشفر الأصلي Coinflow أيضًا Credit Coop لتزويد التجار بخدمات مسبقة فورية في USDC حيث “لم تتم تسوية مدفوعات البطاقة بعد، ولكن تم استلام الأموال مقدمًا”.

<سبان ليف = "">بشكل عام، زاد حجم أعمال تعاونية الائتمان بشكل ملحوظ في الأشهر الأخيرة: في أغسطس 2025، تجاوز مبلغ القرض 30 مليون دولار أمريكي، وتجاوز رصيد القرض المستحق 8.8 مليون دولار أمريكي؛ كان هناك ارتفاع في شهر أغسطس على وجه الخصوص، وتوسع حجم الإيثيريوم، وبدأت السلسلة الأساسية أيضًا في المساهمة بزيادات جديدة كبيرة.

<سبان ليف = "">يتطابق تدفق السداد الخاص بـ Credit Coop بشكل وثيق مع أصول القروض (أكثر من 29 مليون دولار في أقساط السداد في أغسطس 2025)، حيث يجمع البروتوكول بشكل مستمر من تدفقات دخل المقترضين ويوزعها على المقرضين على أساس فوري.

<سبان ليف = "">للمقرضين، تقدم تعاونية الائتمان<ب><سبان ليف = "">عائد سنوي 12-15%<سبان ليف = "">، والسلسلة شفافة تمامًا، مما يسمح برؤية أداء القروض في الوقت الفعلي؛ وفي الوقت نفسه، مع السيطرة المبرمجة على العقود المدرة للدخل، يتم تحقيق اللجوء غير الموثوق. يقوم البروتوكول أيضًا بدمج قنوات الإيداع بشكل أصلي، بحيث يمكن للمؤسسات البدء بسهولة في الإقراض والحصول على دخل على السلسلة من خلال التحويل البنكي.

<ب><سبان ليف = "">ج.<ب><سبان ليف = "">هوما<ب><سبان ليف = "">تمويل

<سبان ليف = "">Huma Finance هي عبارة عن منصة “تمويل الدفع” تستخدم تقنية blockchain والعملات المستقرة، وهي متخصصة في تمويل الدفع المتوافق عبر الحدود، وتمويل بطاقات الائتمان بالعملة المستقرة، وتمويل التجارة وحلول التمويل الأخرى. توفر شبكة PayFi الخاصة بها للشركات ثلاثة أنواع من خطوط ائتمان العملات المستقرة: خطوط الائتمان الدوارة، وخطوط الائتمان المضمونة للحسابات المدينة، وخطوط التخصيم للحسابات المدينة. حاليًا، تستخدم الشركات المعتمدة بشكل أساسي Huma لتسريع المدفوعات عبر الحدود ومدفوعات الموردين.يمكن للمستلمين الحصول على أموال العملات المستقرة على الفور، وبالتالي القضاء على الحاجة إلى الأموال المدفوعة مسبقًا، وتأمين رأس المال، والتكاليف والتأخيرات ذات الصلة.

<سبان ليف = "">تحتاج الشركات فقط إلى الدفع على أساس يومي خلال مدة رصيد القرض (عادةً 6-10 نقاط أساس)؛ نظرًا لأن الأموال يتم سحبها بسرعة (عادةً من 1 إلى 5 أيام)، يمكن إعادة استثمار نفس رأس المال بشكل متكرر، لذلك يمكن للمستثمرين في Huma الحصول على عوائد سنوية تزيد عن 10٪.

<سبان ليف = "">سوف تتسارع أعمال هوما بشكل كبير اعتبارًا من النصف الثاني من عام 2024. ويبلغ حجم المعاملات الشهرية الحالية حوالي 500 مليون دولار أمريكي، نصفها تقريبًا عبارة عن إقراض وسداد؛وصلت السيولة النشطة إلى 140 مليون دولار أمريكي، منها 98 مليون دولار أمريكي من أصول PayFi في حالة قرض مستحق، ويستخدم معظمها في سيناريوهات تمويل الدفع عبر الحدود.

<سبان ليف = "">4. استشراف الفرص المستقبلية

<سبان ليف = "">لقد أدى التقاطع بين العملات المستقرة والإقراض عبر السلسلة إلى ظهور ثلاث فرص متطورة نتوقع أن تعيد تشكيل التمويل التقليدي على مدى العقد المقبل.

<سبان ليف = "">4.1 ترميز الأصول لفتح مجموعات الضمانات

<سبان ليف = "">يفتح ترميز الأصول في العالم الحقيقي (RWA) محيطًا أزرق جديدًا لضمانات الإقراض عبر السلسلة.ونما السوق من 5 مليارات دولار في ديسمبر 2023 إلى 12.7 مليار دولار اليوم؛وتتوقع شركة ماكينزي أن يصل إجمالي الأصول الرمزية إلى ما بين 1 إلى 4 تريليون دولار بحلول عام 2030.

<سبان ليف = "">يعد صندوق BUIDL التابع لشركة BlackRock نموذجًا للتبني المؤسسي، حيث وصلت حيازاتها الرمزية من سندات الخزانة الأمريكية إلى قيمة سوقية قياسية بلغت 2.9 مليار دولار في مايو 2025، وأصبحت بروتوكولات الإقراض المتعددة عبر السلسلة شركاء توزيع الإيرادات.جلب صندوق أموال الحكومة الأمريكية (BENJI) التابع لفرانكلين تمبلتون OnChain مبلغًا إضافيًا قدره 800 مليون دولار من السندات الرمزية، في حين أن MakerDAO تمتلك بالفعل ما يقرب من 30٪ من ميزانيتها العمومية البالغة 6.6 مليار دولار في أصول حقيقية.

<سبان ليف = "">الأصول التقليدية مثل سندات الشركات، والائتمان الخاص، والعقارات سوف تصبح قريبا ضمانات في سوق الإقراض العالمي 7 × 24.<ب><سبان ليف = "">ربط سوق الائتمان التقليدية التي تزيد قيمتها عن 40 تريليون دولار أمريكي بكفاءة وشفافية العملة القابلة للبرمجة لخلق مصدر جديد للسيولة للأصول التقليدية<سبان ليف = "">.تقوم شركات إدارة الأصول الكبيرة بالفعل بتجربة حلول قابلة للتطوير من المتوقع أن تقوم بترميز عشرات المليارات من الأصول التقليدية القابلة للمعالجة واحدة تلو الأخرى على مدى العقد المقبل.

<ب><سبان ليف = "">4.2 يساعد رهن الأصول المشفرة الجيل القادم من خطط الائتمان

<سبان ليف = "">مشروع بطاقة الائتمان على وشك التوسع ليشمل نموذجًا جديدًا من “الأصول المشفرة كضمان”، مما يفتح مساحة سوقية إضافية. يُطلق المحرك الأول ether.fi بطاقة ائتمان غير وصائية تسمح للمستخدمين بالحصول على سيولة من ممتلكاتهم من العملات المشفرة مع الاحتفاظ بملكية الأصول، وتجنب ضرائب أرباح رأس المال والاستمرار في الاستمتاع بالتعرض الصعودي.تراقب العقود الذكية الضمانات في الوقت الفعلي ويمكن أن تؤدي تلقائيًا إلى إطلاق نداءات الهامش والتخلص من المخاطر.ويمكن للبنوك وصناديق الائتمان الخاصة أن تعمل كمزودي السيولة وتصدر الصناديق المؤسسية لهذه الخطط من خلال بروتوكولات الإقراض القابلة للبرمجة بدلا من التسهيلات الائتمانية التقليدية، الأمر الذي لا يخلق فرص دخل جديدة للمستثمرين المؤسسيين فحسب، بل يقلل أيضا من مخاطر الطرف المقابل من خلال إدارة الضمانات الشفافة والآلية.

<ب><سبان ليف = "">4.3 تعمل الهوية على السلسلة على تسهيل الإقراض غير المضمون على نطاق واسع

<سبان ليف = "">واحدة من أكثر الفرص التحويلية هي الإقراض غير المضمون بناءً على السلوك عبر السلسلة والهوية الرقمية. ورغم أن نموذج الضمانات المفرطة الحالي آمن، فإنه غير فعال في التمويل ويقصر السوق على المقترضين الذين يمتلكون بالفعل كمية كبيرة من الأصول.تركز الموجة التالية من الابتكار على حل هذه المشكلة من خلال أنظمة تسجيل الهوية والائتمان على السلسلة.

<سبان ليف = "">تقوم الحلول الناشئة ببناء ملفات الائتمان من خلال تحليل سجل معاملات المحفظة، وممتلكات الأصول، والتفاعلات مع البروتوكولات الأخرى، مع حماية خصوصية المستخدم بمساعدة تقنيات مثل إثباتات المعرفة الصفرية.تقوم منصات مثل 3Jane وProvidence وCredora بتجربة طرق تقييم الائتمان بناءً على سلوكيات يمكن التحقق منها على السلسلة.في المستقبل، يمكن للبروتوكولات توفير قروض ائتمانية غير مضمونة أو حتى خالصة بناءً على السمعة والتاريخ الائتماني، مما قد يفتح سوقًا جديدًا قابلاً للخدمة ويقدم مجموعة كاملة من المنتجات الائتمانية التقليدية في هذه البنية الفعالة على السلسلة.

<ب><سبان ليف = "">4.4 ربيع آخر للتكنولوجيا المالية

<سبان ليف = "">سواء كان الأمر يتعلق بإقراض الرهن العقاري للأصول الرمزية/الأصول المشفرة المذكورة أعلاه (منطق التصفية على السلسلة)، أو منطق الإقراض الائتماني القائم على الهويات الرقمية على السلسلة وخارجها، فإن ترقية هذه التقنيات وتكرارها وتطويرها ستحتاج في النهاية إلى خدمة أكبر السيناريوهات التي يتم التحكم فيها حاليًا.يتوافق هذا المنطق مع منطق إصدار وتوزيع العملات المستقرة.ولذلك، نعتقد أن التكنولوجيا المالية المرنة ستجمع بين التقنيات المبتكرة في سيناريوهاتها لخلق المزيد من القيمة، في حين ستحتاج المؤسسات المالية إلى إيجاد توازن بين الامتثال التنظيمي والنمو المبتكر.

<ب><سبان ليف = "">5. ملخص

<سبان ليف = "">يمثل تطور سوق الإقراض عبر السلسلة علامة فارقة مهمة في نضج البنية التحتية للأصول الرقمية.لقد أصبحت قدرات الإقراض ركيزة أساسية للتمويل المشفر اللامركزي والمركزي، مما أدى إلى إنشاء آلية سوق مهمة توازي النظام المالي التقليدي مع تقديم ابتكارات تكنولوجية جديدة.

<سبان ليف = "">إن الاستقلالية والطبيعة الخوارزمية للبنية التحتية للإقراض عبر السلسلة تنشئ نموذجًا جديدًا لعمليات السوق التي تعمل بشكل مستمر وشفاف أثناء تنفيذ إدارة المخاطر المبرمجة.ويمثل هذا الإطار التكنولوجي تقدما كبيرا في النظام المالي التقليدي، مع إمكانية زيادة الكفاءة والحد من مخاطر الوساطة.

<سبان ليف = "">وبالنظر إلى المستقبل، يبدو أن سوق الإقراض عبر السلسلة مهيأ لمرحلة جديدة من النمو، تتميز بأطر محسنة لإدارة المخاطر، وزيادة المشاركة المؤسسية، ومبادئ توجيهية تنظيمية أكثر وضوحًا.يشير تكامل الخبرة المالية التقليدية وابتكار البلوكشين إلى أنه في المستقبل، ستصبح خدمات الإقراض عبر السلسلة أكثر نضجًا وموثوقية، وأكثر قدرة على اختراق سيناريوهات الأعمال الحقيقية، مع الاحتفاظ بالمزايا الفريدة لتقنية البلوكتشين.

<سبان ليف = "">ومع استمرار الصناعة في النضج، فمن المرجح أن تصبح جسرًا بين التمويل التقليدي والنظام البيئي للأصول الرقمية الناشئة، مما يعزز التطبيق الأوسع للخدمات المالية عبر السلسلة.