Originalautor: Steakhouse

„Empfohlene Nachricht: In diesem Artikel wird einige Kernprobleme im aktuellen ETH -Ökosystem -Wiederherstellung, AVS und flüssigen Wiedergutsch Tracken erneut untersucht und ein analoges Risiko- und Rendite -Bewertungsrahmen vorhersagend vorgestellt.genießen!„

Vertrauen ist ein wesentlicher Bestandteil wirtschaftlicher Aktivitäten und menschlicher Zusammenarbeit.In Unternehmensinteraktionen wird Vertrauen in erster Linie durch Ruf und rechtliche Durchsetzung festgelegt.Dezentrale Vertrauensnetzwerke sind eine neue Art von Koordinationsmechanismus, mit der Einzelpersonen Remote -Transaktionen durchführen können, ohne dass Vertrauensvermittler erforderlich sind.Ethereum und Beweis für Stakesysteme erstellen ein Konzept der kryptoökonomischen Sicherheit, in dem native Token von Netzwerkanbietern als Sicherheiten verwendet werden, um dezentrales Vertrauen zu gewährleisten.

Das Wiedersetzen erweitert die kryptoökonomische Sicherheit von Ethereum, indem ein „dezentraler Vertrauensmarkt“ geschaffen wird.Dies geschieht, indem Ethereums Restaker und Validatoren (den Anbieter des dezentralen Vertrauens) mit Suchenden dezentraler Trust AVs (Active Converification Service) zusammengebracht werden.Bitte beachten Sie, dass Ethereum selbst im Prinzip ein AVS ist.Andere AVSS können die Schaffung eines neuen dezentralen Vertrauensnetzwerks durch Wiederherstellung leiten, um bestimmte Dienste anzubieten.

ETH -Anbieter von Auflösungen müssen eine Risiko-/Belohnungsbewertung des Netzwerks durchführen, das sie für sie mit sicheren Sicherheiten zur Verfügung stellen.Die erwarteten Gesamtrenditen sind ein wichtiger Bestandteil der kryptoökonomischen Sicherheit, da höhere Renditen dezentrale vertrauenswürdige Anbieter für die Teilnahme am Netzwerk attraktiver machen.

In diesem Artikel untersuchen wir das Wiederherstellungsmuster, um die Wiederherstellungsrisiken in diesen AVS -Netzwerken zu bewerten und einen vereinfachten Rahmen für die Wertschätzung zu erstellen.In unserem groben Rahmen werden die „Vertrauenskosten“ berücksichtigt, die in den Kapitalmarktpreisenrisiken verwendet werden.Zersetzen in:

Rendite auf Vertrauen = Preisrendite + Jobeinkommen + Wiederaufnahmeerträge – Ausfallverlust

Repräsentatoren sollten die verfügbaren Chancen systematisch bewerten und feststellen, ob die Renditen dem Risiko entsprechen.Der Markt hat sehr hohe Erwartungen an die Wiederaufnahme von Renditen, die durch mehrschichtige Punkte bewertet werden.Letztendlich glauben wir, dass der Markt der Realität der AVS -Monomer -Ökonomie und der Fähigkeit, seinem Sicherheitsbudget standzuhalten, konfrontiert werden muss.

Wiederherstellung 101

Was ist AVs?

Active Verification Service (AVS) ist ein Unternehmen, das ein hohes Vertrauen erfordert, um Nützlichkeit zu gewährleisten und Vertrauen durch Verschlüsselungssicherheitsmechanismen zu gewinnen, anstatt durch traditionelle, zentrale Sicherheitsmodelle, die sich auf vertrauenswürdige Vermittler beruhen.

Im weitesten Sinne werden dezentrale Anwendungen (DApps), intelligente Verträge und Blockchains selbst durch Kryptoökonomie sichergestellt.Viele Dienste stützen sich auf das Standard -Sicherheitsmodell einiger der größten Netzwerke wie Ethereum, in denen die Dienste die Standards dieses Netzwerks erfüllen müssen.Einige Dienste können jedoch aus verschiedenen Gründen ihre eigenen Sicherheitsmodelle erstellen:

•Feinkörnige Anpassung spezifischer Regeln, Merkmale, Preisgestaltung oder Leistung

•Vollständige Souveränität über Governance und operative Entscheidungen

•Innovative oder neuartige Mechanismen bei Konsens oder anderen Protokollschichten

•Neutralität

•Vertrauensannahmen und spezifische Sicherheitsanforderungen

Leider kann ein dezentrales Netzwerk mit native kryptoökonomische Sicherheit sowohl teuer als auch komplex sein, um von Grund auf neu zu bauen.Tatsächlich zeigt der relative Mangel an Erfolg vieler Blockchains der Schicht 1 die hohe Kosten und die Koordinationskomplexität, um ein dezentrales kryptoökonomisches Sicherheitsnetzwerk mit vielen verteilten Validatoren zu leiten.Darüber hinaus sind die Token-Preise vieler Blockchains der Schicht 1 sehr flüchtig, was häufig instabile Mengen an kryptoökonomischen Sicherheit im Netzwerk verursacht und die langfristigen Kapitalkosten dieser Projekte erhöht.

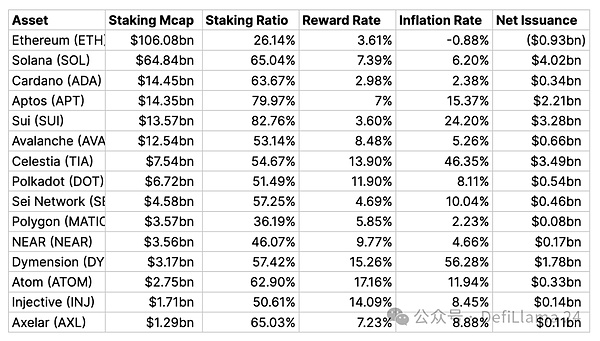

Quelle: Stakerewards.com ab dem 24. März 2024

Obwohl die Inflation kein guter Indikator für die Dezentralisierung ist, kann sie als nützliches Signal angesehen werden, das das Netzwerk mit der Anzahl der Validatoren ausgleichen möchte, die es motivieren möchte.In neuen Bootstrap -Netzwerken wie dymesion ist die Inflation sehr hoch, da die Entschädigung für die Anziehung neuer Versprechen.Wenn das langfristige Netzwerk „Umsatzwachstum“ die Auswirkungen der Verwässerung überwinden kann, ist die Zahlung neuer Validatoren für den Beitritt zum Netzwerk eine langfristige nachhaltige Ausgaben.

Was wird wiedergegeben?

Das Wiederherstellen ist die Wiederherstellung von ETH -LSD -Vermögenswerten für neue aktive Verifizierungsdienste (AVS), die Kapitalkürzungen auferlegen.AVS hat die Möglichkeit, ihre Sicherheit von Ethereum Stakers zu „leasen“, anstatt ein brandneues kryptoökonomisches Sicherheitsnetzwerk mit ihren nativen Token von Grund auf neu zu starten.Das Wiedergutmachung ermöglicht es ETH -Stakern, aus Sicht der Kapitaleffizienz zu erhöhen und AVs potenziell stabilere Sicherheit zu bieten, die nicht mehr von preislichen Schwankungen der nativen Token betroffen ist.Ethereums lebendige Wirtschafts- und Ökosystemaktivitäten machen ETH zu einem überlegenen, blau-chip-Vermögenswert, ähnlich dem Konzept der „harten Währung“.

Es gibt Vorteile, diese Dienste auszuwählen, um ihre Sicherheit in „harter Währung“ zu mieten, anstatt ein brandneues Krypto -Sicherheitssystem von Grund auf neu zu erstellen.

In POS -Sicherheitssystemen akzeptieren die Staker Opportunitätskosten und Preis -Token, die sie sich verpflichten müssen, um das Netzwerk zu überprüfen.Das Netzwerk muss eine ausreichend ausreichende Rückkehr zur Folge haben:

1) Einleger anziehen;

2) die Fixkosten der vom Überprüfer erbrachten Dienstleistungen ausgleichen.Je mehr Trust (Stake) zum Schutz der Dienste erforderlich ist, desto höher sind die Kosten für die Erfüllung der Bedürfnisse des Stakeholders.Darüber hinaus erfordert je mehr Wert -AVs -Produkte und -dienstleistungen, desto mehr Sicherheitsvertrauen benötigt es.In der Monomer -Ökonomie von AVs sind die Sicherheitskosten ein Ausgaben.

Die Ökonomie von AVs erfordert eine große Menge Kapital, um dieses Sicherheitsniveau bereitzustellen, was letztendlich bedeutet, dass ein großer Versorgungsbetrag aus dem Dienst bereitgestellt und der entsprechende Cashflow verdient werden sollte.Andernfalls werden AVs, die nicht genügend Wert erfassen können, gezwungen, kreative Wege zu finden, um diese Gebühr zu erfüllen, beispielsweise durch Erhöhung der Inflation in nativen Token oder bei der Abschaltung von Unternehmen.

Die Voraussetzung für wiedergegeben ist, dass das Leasingkapital billiger ist als der Kauf oder ein lokales Bauversprechen.Bei der Zusammenstellung können die Größe und die Sicherheitskosten wirklich die Kosten senken.Genau wie viele Unternehmen mit starkem physischem Inventar ist Leasing oft die richtige Entscheidung für frühe oder unreife Unternehmen.

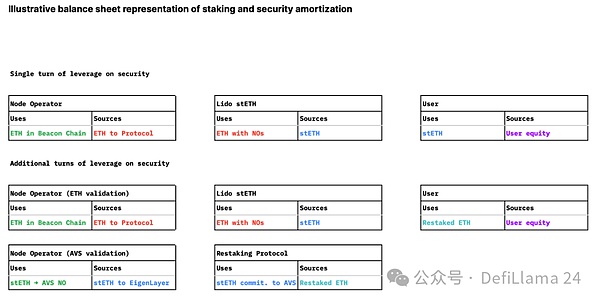

Aus der Sicht der Bilanz haben wir uns von der linearen alleinstehenden Hebelwirkung des Benutzerkapitals zu einem mehrschichtigen, einem Sicherheitsmodell mit unterschiedlichem Sicherheitsanforderungen und amortisierten Kapital verlagert.Dies erfolgt auf Kosten der Erhöhung des Hebelrisikos für die zugrunde liegenden Sicherheiten.

Aus AVS -Sicht ist die Amortisationssicherheit im Leasing mit ETH -Sicherheiten ein Finanztechnik, das im Vergleich zum Eigenkapital ein bisschen wie Schulden aussieht.Wir gehen davon aus, dass das Sicherheitsbedarf relativ unelastisch ist, da es sich um eine externe Variable handelt.

Je mehr AVs Sicherheit für mehr Vermögenswerte bietet, desto höher ist die Nachfrage nach Sicherheiten die Kosten für die Wiederholung, aber für die gleiche Menge an Vermögenswerten gibt es keinen Druck, die Sicherheit zu erhöhen-obwohl eine hohe Wahrscheinlichkeit einer lokalen Panik besteht. Wenn die Sicherheitssicherung der Sicherheitssicherheit zurückgezogen wird, wird die Re-Collateralisierungsgebühr teurer.

Die Sicherheitskosten werden das Angebot und die Nachfragebilanz der Nachschubgebühren sein.Unter der Annahme, dass die Repräsentanten, wenn AVS seine Zahlungsverpflichtungen nicht erfüllt, keine Motivation haben, sichere Sicherheiten zu gewährleisten, und ihre Versprechen zurückziehen, wodurch die neue Garantie teurer wird.Wenn mehr Umstände zur Verfügung stehen, sollten die Sicherheitskosten unter anderen Bedingungen gesenkt werden, wie es sowohl bei AVs als auch bei Wiederverwaltern der Fall ist.

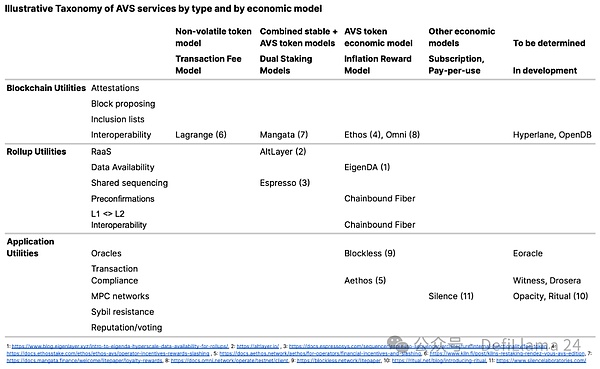

Was sind die verschiedenen Arten von AVs?

Zum Zeitpunkt des Schreibens ist es ein bisschen eine Illusion, da noch keine AVSS verfügbar sind, obwohl von einigen erwartet wird, dass sie bald auf dem Mainnet starten.Daher ist die Klassifizierung von AVs sehr spekulativ.Wir können uns jedoch ein Szenario von virtuellen Diensten vorstellen und versuchen, sie auf nützliche Weise zu klassifizieren, um Wert- und Risiko -Treiber zu identifizieren.Aus wirtschaftlicher Sicht können relevante Klassifizierungen untersuchen, wie AVs Wert schafft und die Teilnahme motiviert.

Das Folgende ist derzeit eine nicht exexhustive Liste von AVs, da in Zukunft neue Service-Typen erscheinen können, die weniger Abhängigkeit oder Korrelation zur zugrunde liegenden Ethereum-Basisschicht aufweisen.

Wir erwarten, dass Nachschubgebühren und ihre Beziehung zur AVS Monomer Economy die einzige Quelle der Wahrheit sein werden, ob AVs die Sicherheit durch Nachschub -ETH weiterhin mieten und attraktive Renditen an Nachfüller bringen kann.Die von der Wiederbekämpfung erhaltenen Belohnungen sind auch auf der Risikoachse von klein bis groß und belohnungsvariabilität von klein bis groß gestapelt.

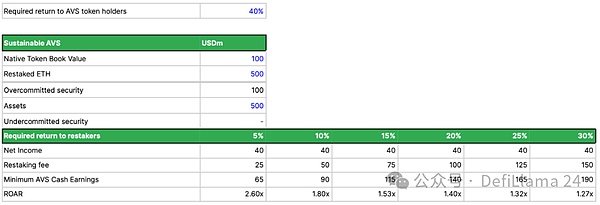

Der einfachste Weg, um die Nachhaltigkeit des eingehaltenen Sicherheitsmodells von AVS zu bewerten, besteht darin, eine Analogie durch die Abteilung für Schuldendienstabdeckung (DSCR) im traditionellen Geschäft zu erstellen:

DSCR = Einkommen / Gesamtverschuldung

Wir können es leicht anpassen, um das Rastieren aufzunehmen und die Betriebsverhältnisse (ROAR) für die Erschwinglichkeit von Restaurieren zu erzeugen:

Roar = AVS -Barerlös / Gesamtkosten für sichere Miete suchen

Unter ihnen kann AVS -Geldeinkommen unterteilt werden in:

AVs Bargeldeinkommen = Rentabilität x Effizienz x TVL = AVS -Einkommen / Umsatz x Umsatz / Vermögen x Vermögenswerte

Ohne eine AVS -Betriebsgeschichte können wir nicht wirklich sagen, welches Roar jetzt genug ist.Einfach ausgedrückt müssen AVs in der Lage sein, die von ihnen benötigten Sicherheitskosten strukturell zu decken, oder es muss ihre Sicherheitsanforderungen überdenken und andere Lösungen finden.Wenn ein AVS zu klein ist, um es sich leisten zu können, die Überprüfung von L1 in ETH -Sicherheiten mit harter Währung zu bezahlen, besteht eine Möglichkeit, die Lücke zu schließen, indem sie native Token ähneln, die dem Eigenkapital ähnlich sind, bis sie eine Skala zur Verlangsamung der Verdünnung erreichen können.Der Anteil der Gebühren, die in nichtflüchtigen Token oder Verdünnungen durch native Token gezahlt werden, bestimmt die Auswahl der AVs aus Sicht des Gläubigers oder der Perspektive des Aktieninvestors.

Dies führt jedoch zu einem Konzept, das den Vorteilen der Nachhaltigkeit der neuen Blockchain in Layer -1 ähnelt, die seine Ausgabe für die Zahlung neuer Sicherheit erhöhen muss.Die reflexive Gefahr eines nativen Token besteht darin, dass nur wenige kryptoökonomische Protokolle einen nachhaltigen Gleichgewicht zwischen Emission und herausgegebenen Token finden.Ethereum ist eines der wenigen wichtigsten auf Netzwerkebene.

Die Tendenz von AVS, seine eigenen Token zu erteilen, kann zumindest teilweise auf die potenzielle Markteffizienz auf dem Kryptomarkt zurückzuführen sein, was die effektiven Kapitalkosten im Vergleich zu nativen Token aus anderen Kapitalquellen senkt.Während die Equity-Emission eine hitzige Debatte im traditionellen Handel sein wird, häufig die teuerste Finanzierungsquelle für Unternehmen, scheint Crypto von einem überfüllten P/E-Verhältnis zu profitieren, was insgesamt die Kapitalkosten für neue Token reduziert.

Um zu beurteilen, ob eine solche Emission langfristig nachhaltig ist, muss der Repräsentator feststellen, ob die Preisrendite des nativen Tokens (Return Wachstum X Multiple Wachstum X -Angebotsänderungen) die anfängliche Inflationszeit überwinden wird.Rental Secure Boot Boot ist eine operative Hebelwirkung, mit der AVS schneller skaliert werden kann, als sie selbst ihre eigenen L1 -Netzwerke selbst leiten müssen.Die Verteilung nativer Token hat auch zusätzliche Marktvorteile, wodurch die Teilnehmer des AVS -Ökosystems langfristig zusammen sind.

Hier gibt es jedoch immer noch ein bekanntes Problem, da der Hauptzweck des Wiederauftretens darin besteht .

Wie messen Sie die Vertrauenskosten?

In der traditionellen Finanzierung ist die Gesamtrendite von Aktieninvestoren die Summe der Preisrenditen und Dividendenrenditen.Im Augenblick:

Gesamtrendite = Preisrendite + Dividendenergebnis

Preisrenditen können weiter in 3 Value -Treiber unterteilt werden:

Preisrendite = Gewinnwachstum x Gewinne Mehrfachwachstum x Token Angebotsänderungen

Dividendenerträge sind zusätzlicher Interim -Cashflow, der dem Kapitalanbieter gewährt wird.Alle Kapitalanbieter erhalten in der Regel die gleiche Dividendenrendite.

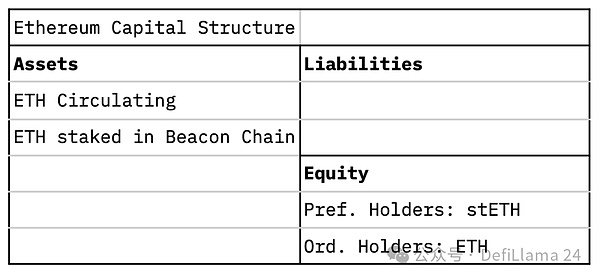

In dezentralen Treuhandnetzwerken wie Ethereum wird Arbeitsanbietern ein mittelfristiger Cashflow gewährt.Die Arbeit im Ethereum -Kontext besteht darin, an der Überprüfung der Transaktion teilzunehmen, indem sie 32 ETH als Sicherheiten für die Sicherheit der Kryptowirtschaft bereitstellt.Im Gegensatz zu Dividendenerträgen hängen die Arbeitseinnahmen davon ab, ob sich der ETH -Inhaber verspricht.

Gesamtrendite = ETH -Preisrendite + Jobgewinne

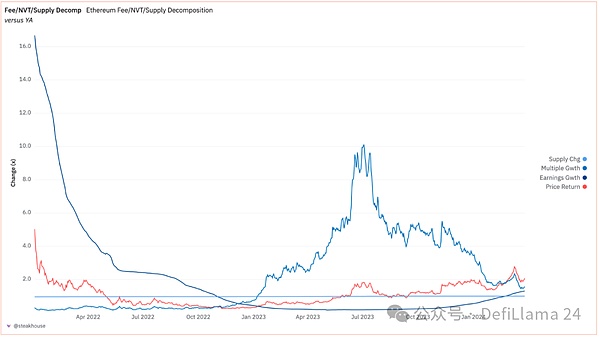

Dieser „Arbeitsgewinn“ ist für Nicht-Stakeholder im Wesentlichen negativ, da sie durch eine neue Erteilung der ETH, die den Stakeholdern belohnt wird, verdünnt wird.In gewissem Maße können Verpfregler als bevorzugte Anteilseigner angesehen werden, die Anspruch auf Dividendenzahlungen haben, während Verpfändungsgeräte als Stammaktionäre angesehen werden können, die einer Verwässerung unterliegen.Es gibt ein hypothetisches Beispiel im Anhang, in dem die Auswirkungen veranschaulicht, ob ein ETH -Inhaber auf seine Gesamtrenditen verspricht.Die folgende Abbildung zeigt die Aufschlüsselung der Preisrenditen der ETH, einschließlich Änderungen der Gaskosten in USD, Änderungen der Netzwerk -Multiplikatoren und Änderungen des Angebotswachstums.Multiplizieren Sie diese drei Komponenten über einen bestimmten Zeitraum entsprechen der Preisrendite von ETH.

Quelle: Dune

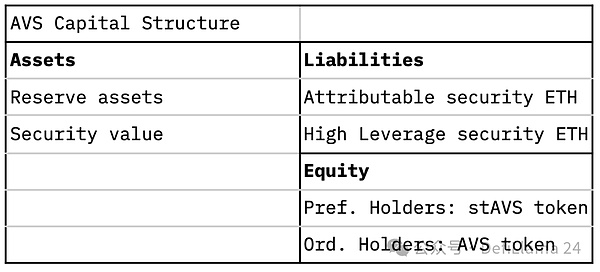

Die wiedergeeinigte Wirtschaft verleiht der Kapitalstruktur eine neue Dimension.Lease Crypto-Economic Security AVs von ETH-Repledgers haben quasi-debbt-/Eigenkapitalmerkmale.Im Kontext der theoretischen AVS -Bilanz stammt die gemischte Natur des Auffüllers aus den Auffüllbelohnungen, die manchmal in ETH bezahlt werden, manchmal in AVS -Native -Token oder einer Mischung aus beiden.Wenn die Repräsentanten ihr Einkommen in Form von ETH erhalten, werden sie den „Schuldeninvestoren“ eher nicht ausdrücklich vom Aufwärtspotential der AVS -Wirtschaft profitieren.Wenn die Wiederholungsgeräte Gewinne aus den nativen Token von AVS erzielen, werden sie eher wie „Equity Investors“ von AVS ähneln.Darüber hinaus wird es abhängig von der Häufigkeit der ETH-Wiederaufnahme das Konzept der „Priorität“ und der wahrgenommenen Sicherheit der Wiedereinstellung der ETH geben.Dies hängt davon ab, wie oft die ETH wiederhergestellt wird.Die Wahrscheinlichkeit eines „Verzugs“ der Wiedereinstellung der ETH kann exponentiell zunehmen, da die Häufigkeit derselben ETH wieder auftritt, um einen anderen AVS zu sichern.Im günstigsten Fall kann die „Attributsable-Sicherheit“, die ausschließlich von AVs aufbewahrt und durch ETH-Entschlossenererlös bezahlt wird, als „Schulden auf hoher Ebene“ angesehen werden.Da die ETH in verschiedenen AVSS öfter neu gestaltet wird, wird die ETH als „Hauptschuld“ angesehen.

Wenn die ETH-Wiederherstellungsstänger in AVs die Belohnung in Form von ETH erhalten, ist ihre Gesamtrendite einfach das Wiederaufbaueinkommen.Mit anderen Worten, die Wiederholer sind nicht direkt dem Risiko des Aufwärtspotentials der AVS-Wirtschaft ausgesetzt.Wenn ETH -Restaker in den nativen Token von AVS Belohnungen erhalten, umfassen ihre Gesamtrenditen die Preisrendite des AVS -Tokens.Daher sind Reklitter besorgt über das Aufwärtspotential der AVS-Wirtschaft in Bezug auf das Ausmaß, in dem sie die Ausgabe besitzen.

Gesamtrendite = ETH-Preis Rendite + ETH-Versprechen Einkommen + wiedergeeinigtes Einkommen

In

Wiederaufnahmeerträge = Wiederaufnahmeeinkommen (Nicht-Volatilitätskomponente % + AVS Token % X AVS Token Preis Rendite)

Die Vertrauenskosten eines einzelnen AVS: Die oben genannten erklärt uns die vom Wiederherstellungsgeschäft geforderten Belohnungen. Daher hängt die „Vertrauenskosten“ des AVS -Netzwerks von drei Hauptfaktoren ab:

•Die Häufigkeit, mit der die ETH-ETH mit AVS geliefert wird (d. H. Je weniger Male die ETH wieder gestaltet = desto niedriger die Vertrauenskosten)

•Die wiedergeeinigte Person erhält die wiedergeplante Belohnung (d. H. Native Token = höhere Vertrauenskosten)

•Die Preisrendite von AVS -Token wird die Business Foundation auf lange Sicht widerspiegeln

Damit müssen REPanten, die Repentee Rewards mit den nativen Token von AVS erhalten, die langfristige Nachhaltigkeit des Netzwerks sorgfältig berücksichtigen.Das obige Diagramm zeigt die Preisrendite von Ethereum.Wir können uns vorstellen, dass ähnliche Übungen auf der Wahrnehmung der Machbarkeit des AVS-Geschäfts durch die Restaker basieren können.

Die Vertrauenskosten mehrerer AVs: Die Rolle eines AVS -Operators oder eines LRT besteht darin, den Gesamtverriegelungswert (TVL) vom Restaker zu aggregieren, um in mehreren verschiedenen AVSS wiederherzustellen, um die Rendite für die Wiederholung der ETH zu erhöhen.Wir können die Korrelation zwischen verschiedenen AVs und die Möglichkeit erhöhter Kürzungsverluste nicht quantifizieren.Trotzdem erkennen wir an, dass der erwartete Verlust eines einzelnen Cut -Ereignisses zunehmen wird, da die ETH in verschiedenen AVs mehrmals neu gestaltet wird.

Vertrauensrücklaufformel: Angesichts der oben genannten Einsätze haben wir eine einfache Intuition über „Vertrauensrendite“ in der Wiederherstellungswirtschaft entwickelt.Im Augenblick:

Rendite des Vertrauens = ETH -Preisrendite + ETH Einsparung Einkünfte + Wiederaufnahmeerträge – Ausfallverlust

AvsWiederWas sollte die Versprechensrendite sein?

Gegenwärtig gibt es keine Geschichte und kein Konzept, wie viel sich ein Wiedergutmachungs -AVs als sicheres Budget für ETH -Sicherheiten leisten kann.Wir schlagen einen vereinfachten Rahmen für die Bewertung einer hypothetischen AVs vor, die unter Berücksichtigung von Einschränkungen wie der Rendite, die seine Token -Inhaber möglicherweise benötigen, erschwinglich sein könnten.

Kurz gesagt, das Maß an Sicherheits -AVs verspricht, für sein Geschäft proportional zu dem Wert oder der Aktivität der AVS zu sein.Unzureichende Verpflichtungen könnten AVs stören oder deren Geschäftstätigkeit stören.Zu viel Engagement birgt das Risiko, unerrückbare Ausgaben zu tragen, dass AVS -Benutzer keine zusätzlichen marginalen Leistungen erhalten können.

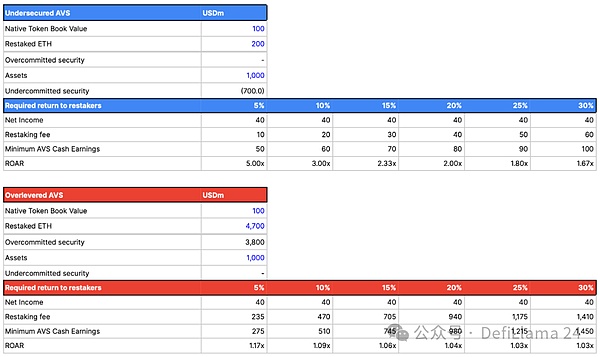

Hebelgewinnung (Arbeitseinkommen (WiederVersprechen)

Dies ist eine schematische, vereinfachte Darstellung der AVSWiederDie unterschiedlichen Renditen, die der Verpflegung benötigt (d. H. Reklinierte Gebühren oder Leistungen).Wir demonstrieren auch die entsprechenden RoAR -Verhältnisse, um Nachhaltigkeit zu signalisieren und mit Situationen zu vergleichen, in denen AVs nicht sicher genug sind, um ihre Dienste und Situationen zu leiten, in denen sich die Sicherheit zu viel leisten kann.

Um die tatsächlichen Erwartungen dieser Reverse Engineering -Einnahmenschwellenwerte zu klären: Bis heute erzielen nur wenige Projekte auf Ethereum pro Jahr mehr als 100 Millionen US -Dollar Einnahmen, einschließlich Ethereum selbst.

Heute verwenden Eigenlayer und höhere Hebelderivate (wie flüssige Wiederherstellungsprotokolle) das Konzept der Punkte, um das anfängliche Kapital anzulocken, um ihre Sicherheiten für das Wiederaufnehmen zu begehen.Dies ist ein kluger Schachzug, da es die Token -Verdünnung der frühen Verpflichtungen vermeidet und diese Protokolle ermöglicht, die Wertungsbewertungskriterien für Punkte in der tatsächlichen Verdünnung oder in der Hartwährungszahlungen zu ändern.Indem sie durch ein höheres Verpflichtungskapital ausreichend Verhandlungsmacht erlangen, können sie sich entscheiden, überhaupt keinen Geldwert zu geben und die 0 basierten Kapitalkosten zu erkennen.

Zuvor lag die erwarteten Punkte des Marktes für Punkte im Bereich von etwa 40%.Unter Verwendung unseres früheren Frameworks deutet dies darauf hin, dass AVs in der Lage sein sollten, mindestens 40% seines nativen Tokens zu entsprechen, damit das RoAR sicher größer als 1 ist.Für Krypto-Dienste mit niedrigem Margen, insbesondere wenn die Effizienz von Vermögenswerten weniger als 100%beträgt, d. H. Unausgenutzte TVL, um eine Verlustreserve zu hinterlassen, besteht die einzige Möglichkeit, die Servicebetreiber voranzutreiben, eine höhere Hebelbilanz.

Wer sind AVS -Kunden?

Viele AVs können in Betracht gezogen werden, um anderen Infrastrukturanbietern (z. B. Rollup) Wertschöpfungsdienste bereitzustellen.In diesem Sinne können AVs als B2B -Dienst (Business to Business) und nicht als B2C -Dienst (Business to Consumer) angesehen werden.

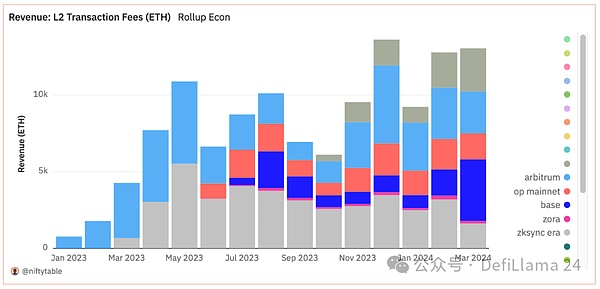

Das Marktpotential von AVs, die heute Rollups bedienen, wird durch den Umsatz von Rollups eingeschränkt.Die von Top Ethereum L2 im Februar erzeugte 12,8 -K -ETH -Gasgebühr bedeutet, dass die Einnahmen in der Rollups bei 153,6.000 ETH -Läufen betreiben.Nehmen wir an, dass alle Einnahmen für Rollups in AVS -Dienste umverteilt werden können.Derzeit hat Eigenlayer 3,535 Mio. Eth.Dies bedeutet, dass in der großzügigsten Situation, in der alle L2-Einnahmen in AVs umgeleitet werden können, der Re-Stakeholder eine annualisierte Rendite von 153,6 K/3,535 m = 4,3%erhält.Wir stellen fest, dass dieses annualisierte Einkommen keine Überlegungen zur Verringerung von Risiken und „Ausfallverlusten“ berücksichtigt, die wir im nächsten Abschnitt erklären werden.

Quelle: Dune

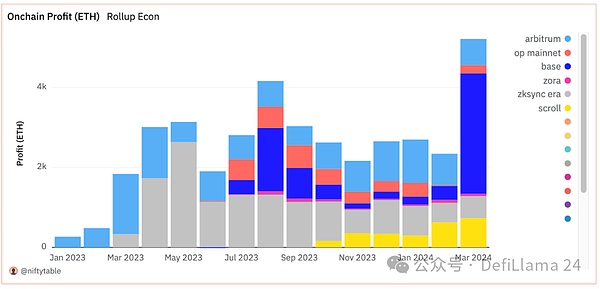

Wenn wir die Marktchancen für Sequenzergewinne beschränken (d. H. Rollups Revenue Minus Ethereum Call -Datenkosten), schrumpfen die Zahl auf eine annualisierte Rendite von 54.000/3,535 m = 1,5%.

Quelle: Dune

In der Tat ist unser Verdacht, dass die meisten Rollups versuchen, ihre Serializergewinne zu schützen und Kosteneinsparungen zu erzielen (z. B. Eigenverfügbarkeit von Eigenschaften als Ethereum) oder reale Technologie -Lücken (z. B. Interoperabilität) -Dienst zu behandeln.Daher müssen in den frühen Stadien der AVS -Start die meisten Einlageneinnahmen für die Ausgabe der AVS -Token -Token bezahlt werden.Wie wir in der Vertrauenskostenformel erwähnt haben, haben wir oben aufgenommen, dass die Vertrauenskosten von AVs in einheimischen Token anstelle von ETH erhöht werden.

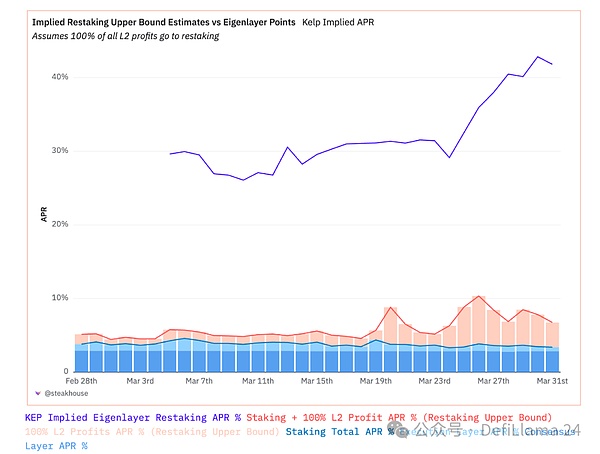

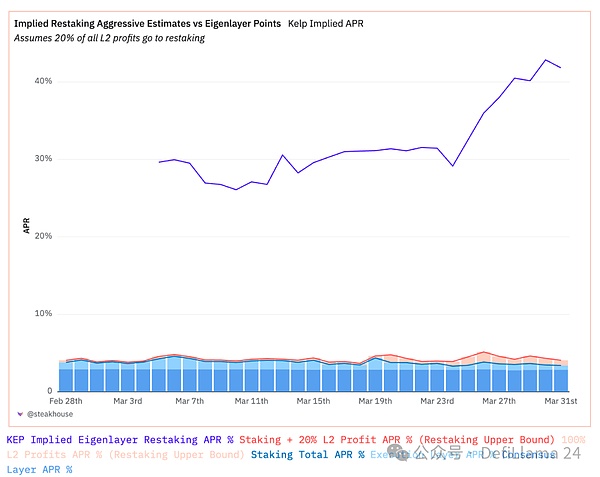

Die Marktdynamik kann sich interessant ändern, da der annualisierte Prozentsatz der Wiederherstellung von +40% Markterwartungen (verkörpert nach Punkten) mit der Realität der AVS -Monomer -Wirtschaft und -Skala konkurriert.Diese Erwartung ist im Vergleich zu einem geringeren Anteil an Gewinnen, den L2 möglicherweise um Wiederaufnahmen erzielen kann, schwieriger.

Quelle: Dune

Quelle: Dune

Unter der Annahme, dass alle Tier 2 -Gewinne an den Repräsentator für die Freigabe der Sicherheit gezahlt werden – was bestenfalls eine unmögliche Obergrenze schätzt – lassen wir den Reprivator mit ungefähr 1,5% ± 0,5% Reprivatorgewinne.Wenn dieser Gewinnanteil ein vernünftigeres, aber immer noch aggressivere Niveau erreicht, d. H. 20% aller Tier 2 -Gewinne werden den Repants zugeordnet, dann liegt unser Einkommen bei etwa 10%.Die Rendite der Nachschubs beträgt 0,75%± 0,25%.Dies hängt zumindest mit einer Schätzung aus dem aufstrebenden Liquiditäts -aufgelöstes Token (von Jason Vranek von Puffer Finance) zusammen, der kürzlich geschätzt hat, dass die gelöstes Rendite von etwa 0,5% „gut“ ist.

Standardverluste: Schnitte und andere Risiken

Das Risiko einer Wiederaufnahme muss mit Vorsicht berücksichtigt werden, da die Sicherheiten von Benutzern tatsächlich umstapfen, um mehrere wichtige Verifizierungsdienste zu unterstützen.Dies bedeutet, dass die Sicherheiten des Re-STACKERs wahrscheinlich unter völlig neuen Bedingungen gesenkt werden, abhängig von vielen besonderen Faktoren, die über kryptoökonomische Überprüfungsaktivitäten hinausgehen.

Das Risikodokument von Eigenlayer bestätigt sehr deutlich und überzeugend, dass es das verpfändete Token nicht erneut verpflichten wird.Es gibt jedoch das Konzept der Hebelwirkung, da Token viele Male wiederverwendet werden, was im Sinne eines Bankmultiplikators ähnlicher ist.

Das Risiko, die ETH wiederzugeben, beginnt mit der Reduzierung der Versprechen-ETH oder der operativen Risiken.In der Ertragsmanagementstudie für Lido DAO haben wir festgestellt, dass eine große Risikominderung (ein Offline -Offline -Offline) auf alle Stöcke auswirken würde.Betriebsrisiken sind in Schwanzrisikoereignissen wie Prysm -Fehlern und massiven Rückzugswarteschlangen (0,315%) zerstörerischer.

Diese Risiken sind mit dem Risiko eines Nachschubs überlagert.Wenn die Restauratoren ihrer ETH versprechen, AVs zu schützen, ist die ETH „gefährdet“ auf ähnliche Weise wie das Sesten von Ethereum.Die zur Durchführung von Überprüfungsaktivitäten anvertrauten Knotenbetreiber müssen korrekt funktionieren, um zu vermeiden, dass die Sicherheiten der Benutzer verkürzt werden.Es gibt keine endgültige Version der Schnittbedingungen, die sich auf den Restaureholder auswirken, sodass wir nur erraten können, wie wahrscheinlich dies ist.Priorität besteht darin, einfach und einfach zu bedienen und die Knotenanforderungen nicht zu ändern, um hohe Korruptionskosten zu verhindern.

Wir glauben nicht, dass diese Risiken völlig unmöglich sind.Das Underwriting -AVs wird sich wahrscheinlich sehr ähnlich wie die Kredite des Underwritings gewöhnliche Handelskredite als sehr ähnlich erweisen, und das Kapital, das jetzt gefährdet ist, ist etwas von operativen und kommerziellen Risiken beeinflusst, nicht nur von reinem Konsensalgorithmath.Es ist auch erwähnenswert, dass es auch einen Moral -Hazard -Effekt gibt, da die AVs, die sich lokaler L1 nicht leisten können, um seine Aktivitäten zu schützen, Anreize, Mietkapital zu geringeren Kosten zu suchen, ähnlich wie die Versicherung der Moral Hazard.

Wir können die Auswirkungen von Verlusten, einschließlich Kürzungen, als Ausfallverluste qualitativ einstellen, ähnlich wie bei herkömmlichen finanziellen Analogien.Der Standardverlust erfasst das zusätzliche Risiko, dass ETH -Inhaber sich entscheiden:

•Für nicht platzierte Personen beträgt die Standardverlustrate 0

•Für lokale Stakeholder wird die Ausfallverlustrate durch die Wahrscheinlichkeit des Verringerung der Verringerungsverlustrate und zusätzliche Sonderrisiken bestimmt, abhängig von der ausgewählten Verpfändungsmethode.

•Für Repräsentatoren umfassen Standardverluste der vorherige Inhalt und fügen Sie Portfolio -Standardverluste für Reprivate -Dienste hinzu: einige Text

○ Sonderverluste aus Kürzungen oder anderen Betriebsfehlern

○ Verwandte Verluste zwischen einem Schnitt- oder Verlustereignis auf einem AVS und einem anderen

○ Verwandte Verluste zwischen Ethereum Sepak und AVs

Mit anderen Worten, wir können nur erraten, was die Quelle für den Verlust des Wiederaufnehmens ist.

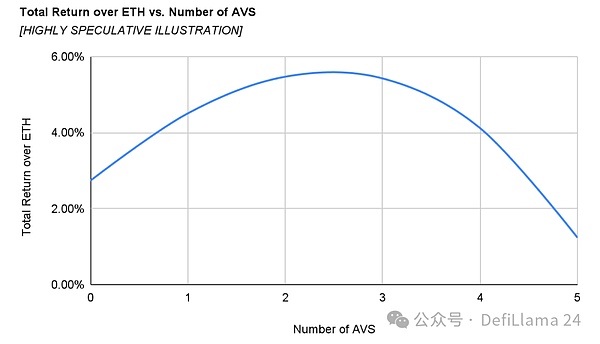

Dies bedeutet, dass der Standardverlust mit der Anzahl der Wiederholungen der ETH-Sicherheiten tatsächlich zunimmt.Je mehr Korrelationswahrscheinlichkeiten auftreten, desto größer ist die Möglichkeit eines Einkommensereignisses.

Das heißt, es gibt verschiedene Minderungsmaßnahmen, die mögliche Verluste mindern können, die sich aus Kürzungen oder Betriebsfehlern ergeben können.Der maximale Verlust von Stakern an Ethereum ist im Wesentlichen auf 50% der Sicherheiten jedes Validators begrenzt.In ähnlicher Weise können wir erwarten, dass die Korrelation zwischen AVs und zwischen AVS -Aktivitäten und Ethereum -S Staking eine Obergrenze für die Korrelation geben wird.Wir gehen davon aus, dass die von den AVs ausgewählte endgültige Optimierungskurve aufgrund der Standardverlustrate eine abnehmende Rendite erzielt und möglicherweise eine optimale maximale Anzahl von AVS -Zuteilungen aufweist.

Die folgende Kurve geht davon aus, dass jeder AVS im Satz gleich ist und die durchschnittliche Auflösungsgebühr etwa 5%beträgt, was die maximal geschätzte Obergrenze für Rollups -Umsatz ist.

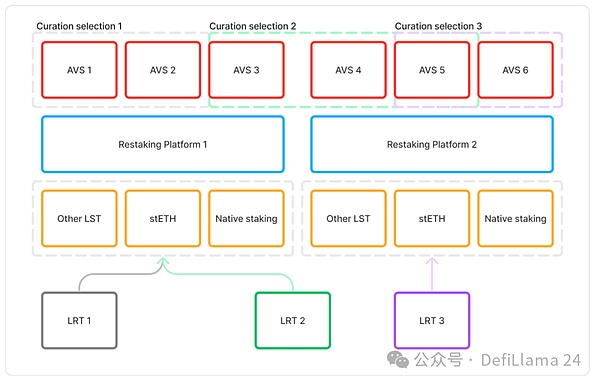

Liquiditätsvereinbarung

Die Liquiditätsvereinbarung (LRT) führt zu neuen Dimensionen der Aggregation und Liquidität.Bei der Betrachtung der Bilanz, im Gegensatz zu den derzeit verpfändeten Token (LSTs), beinhaltet die LRT -Strategie zur Vermögenszuweisung diversifiziertere Risiken und Renditen.Obwohl die Verwaltung von Knotenbetreibern ein wesentliches Merkmal von LST ist, sind sie in der Regel in ähnlichen Dimensionen konsistent und konkurrieren heftig mit Preis und Leistung.

Die Entwicklung von LRT als LST kann feststellen, dass das Endprodukt nicht mit den Erwartungen des Benutzers an die zugrunde liegenden Vermögenswerte übereinstimmt.LST spielt in das vertraute Fiat -Finanzsystem, das die Rolle eines geldpolitischen Übertragungsinstruments spielt, ähnlich wie ein Kerneinlageneinzahlung oder ein staatliches Schuldeninstrument.Wenn Steth das zugrunde liegende Vermögenswert ist, ist LRT Fondsmanagement, d. H. Strukturierte Produkte oder Anleihefonds.

Der sogenannte Vorteil von LRT ist ein AVS-Management, dh durch die Wiederaufnahme von AVS-Wiederaufnahmen der Gebühren, um die Renditen der Wiederaufnahme der ETH zu maximieren und gleichzeitig die Standardverluste zu minimieren.Die Verbesserung dieses Entscheidungsraums muss in einer begrenzten Gewinnspanne betrieben werden, um sie unter mehr Teilnehmern zu teilen.

Wenn die Renditen unzureichend sind, kann eine sinnvolle Differenzierung nicht reflektiert werden, und LRTs können gezwungen sein, mehr Risiken einzugehen, indem AVSS mit einer höheren Bilanzverwaltung oder einfach und elegant versagen oder mit LST konkurrieren.

Anhang: Jobleistungen

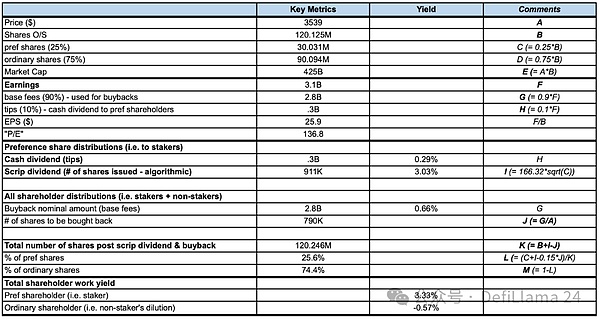

Wir verwenden hypothetische Zahlen und vertraute Gerechtigkeitsanalogien, um das Konzept von Ethereums „Arbeitsergebnisse“ zu veranschaulichen.Die Einstellung „Kapitalrendite“ von Ethereum für seine Token -Inhaber ist wie folgt:

Der Verpflegung ist ein bevorzugter Anteilseigner und hat Anspruch auf Cash -Dividenden (d. H. Benutzer -Tipps und MEVs) + Aktien -Dividenden (d. H. Neue Token -Ausgabe).Diese beiden sind die Gesamtbelohnung des Validators.

Die nicht platzierte Person ist ein Stammaktionär.

Alle Aktionäre können von Aktienkäufen profitieren (d. H. Benutzergasverbrennung).

Wie nachstehend gezeigt, erzielen die Verpflegung höhere Renditen auf Kosten von Nicht-Angestellten.Speziell:

Das Arbeitsergebnis des Vertragspflanzes beträgt 3,33%, was aus 0,29% Cash -Dividendenergebnis und 3,03% „Aktiendividenden“ -Ergebnis besteht.

Das Arbeitseinkommen der Nicht -Platten beträgt -0,57%, was durch die Verdünnung der „Aktiendividenden“ (d. H. Die Ausgabe neuer Token) an den Versprechen verursacht wird.

Kurz gesagt, Kryptowährungen bieten allen Token -Inhabern eine einheitliche Preisrendite, bieten jedoch je nach Art der Token -Inhaber unterschiedliche Maßstäbe an „Arbeitsgewinnen“.Dies bedeutet, dass Menschen, die Arbeitsplätze anbieten, eine andere Sicht auf den „fairen Wert“ von Token haben als Menschen, die dies nicht tun.

Überblick über die Auftragsrückgabemodell, 2. April 2024, Referenz: https://dune.com/steakhouse/eth-decomposition