1. Einführung

Aus der offiziellen Website der US-Regierung geht hervor, dass der Internal Revenue Service (IRS) am 14. November offiziell einen Vorschlag beim Weißen Haus eingereicht hat. Der Vorschlag heißt „Broker Digital Transaction Reporting“ und sein Kerninhalt ist die Umsetzung des von der OECD ins Leben gerufenen „Crypto-Asset Reporting Framework“ (CARF).Sobald CARF implementiert ist, wird der IRS in der Lage sein, Daten über ausländische Krypto-Asset-Konten von US-Bürgern zu erhalten.Derzeit prüft das Weiße Haus den Vorschlag.In diesem Artikel wird dieser Vorfall zum Anlass genommen, das CARF-Framework zu klären und vorzustellen – was ist CARF?Wie hat es sich entwickelt?Wurde es schon umgesetzt?

2. Was ist CARF?

Das „Crypto-Asset Reporting Framework“ (CARF) ist ein globaler Steuertransparenzstandard, der 2022 von der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) vorgeschlagen wird. Sein Kernmechanismus besteht darin, die Mitgliedstaaten zu verpflichten, automatisch Informationen über die Krypto-Asset-Bestände und -Transaktionen ihrer Bürger auszutauschen, um grenzüberschreitende Steuerhinterziehung wirksam einzudämmen.

Die Regulierungsbehörde von CARF ist sehr klar.Es regelt nicht die Krypto-Assets selbst, sondern „die Unternehmen, die Krypto-Asset-Dienste anbieten“. Gemäß diesem Rahmen kann jede Institution, die der Öffentlichkeit kommerzielle Dienstleistungen wie Handel, Verwahrung, Austausch und Verwaltung übertragbarer Krypto-Assets anbietet, als Reporting Crypto-Asset Service Providers (RCASPs) betrachtet werden und muss Meldepflichten tragen.Zu den typischen RCASPs gehören zentralisierte Börsen, Anbieter von Depot-Wallet-Diensten, OTC und Broker, Emittenten, die Stablecoin-Kauf- und -Verkaufs- oder Rücknahmedienste anbieten, und Institutionen, die nach DeFi benannt sind, hinter denen sich jedoch identifizierbare und operative Einheiten befinden (z. B. zentralisierte Frontends, Revenue-Management-Plattformen).

Gemäß dem CARF-Rahmenwerk muss RCASP die folgenden Arbeiten für Benutzer (einschließlich institutioneller Benutzer und Einzelbenutzer) durchführen: (1) Kunden-Due-Diligence-Prüfung zur Feststellung ihres steuerlichen Wohnsitzstatus usw.; (2) Benutzerkonten aufzeichnen und verfolgen sowie klassifizierte Statistiken über Austausch-, Veräußerungs-, Erwerbs- und Übertragungstransaktionsinformationen im Zusammenhang mit Krypto-Assets erstellen.Diese Aufzeichnungen und Daten müssen mindestens fünf Jahre lang aufbewahrt werden.Jedes Jahr übermittelt RCASP Due-Diligence-Informationen und Vermögensinformationen an die Steuerbehörden in der Gerichtsbarkeit, in der es ansässig ist.Dann werden die Steuerbehörden automatisch internationale Informationen austauschen – das entspricht dem Aufbau eines globalen Steuerinformationsnetzwerks im Bereich Krypto-Assets und schließt die Mängel des bestehenden automatischen Austauschstandards für steuerbezogene Informationen (CRS) im Bereich der Verschlüsselung aus.

Das CARF-Regelsystem besteht aus drei Teilen:

(1) CARF-Regeln und zugehörige Kommentare

Diese Regeln und Kommentare basieren auf vier Schlüsselelementen: i) dem Umfang der abgedeckten Krypto-Assets; ii) Unternehmen und Einzelpersonen, die Datenerfassungs- und Meldepflichten unterliegen; iii) meldepflichtige Transaktionen und meldepflichtige Informationen im Zusammenhang mit solchen Transaktionen; iv) Due-Diligence-Verfahren zur Identifizierung von Nutzern und Verantwortlichen von Krypto-Assets und zur Bestimmung der relevanten Steuerhoheitsgebiete für Melde- und Austauschzwecke;Länder können die Regeln für die Erhebung und den Austausch relevanter Meldeinformationen inländischer Krypto-Asset-Dienstleister mit anderen Ländern, die Vertragsbeziehungen unterhalten, in nationales Recht umsetzen.

(2) Bilaterale oder multilaterale Steuerabkommen

Eine Vereinbarung oder Vereinbarung zwischen bilateralen oder multilateralen zuständigen Behörden über den automatischen Informationsaustausch, die gemäß dem CARF-Code und zugehörigen Kommentaren getroffen wurde.

(3) Elektronisches Erklärungsformat

Das elektronische Format, das von den zuständigen Behörden zum Austausch von CARF-Informationen verwendet wird (XML-Format) und das elektronische Format, das von meldenden Kryptoasset-Dienstleistern verwendet wird, um CARF-Informationen an Steuerbehörden zu melden (wie im innerstaatlichen Recht festgelegt).

3. Entwicklung und Implementierung von CARF

Von der ersten Einführung bis zur breiten Akzeptanz spiegelt die Entwicklung von CARF die Akzeptanz des Trends zur Kryptosteuertransparenz durch die internationale Gemeinschaft wider.

2022: Anfang 2022 veröffentlichte die OECD ein Konsultationsdokument zum vorgeschlagenen Regelschema und veröffentlichte dann im Oktober die endgültige Version des Crypto-Asset Reporting Framework, in dem sie einen weltweit einheitlichen Standard für den grenzüberschreitenden Informationsaustausch von Krypto-Assets vorschlug und damit die erste Bildung der CARF-Regeln markierte.

2023: Die OECD veröffentlicht die erste Version von XML-Schema, FAQ, Due-Diligence- und Reporting-Betriebsrichtlinien, um ausführbare technische und Prozessregeln für CARF festzulegen.

2024: Die OECD veröffentlicht die endgültige Version des CARF-XML-Schemas und die Länder beginnen mit der Vorbereitung nationaler Rechtsvorschriften und Docking-Arbeiten.

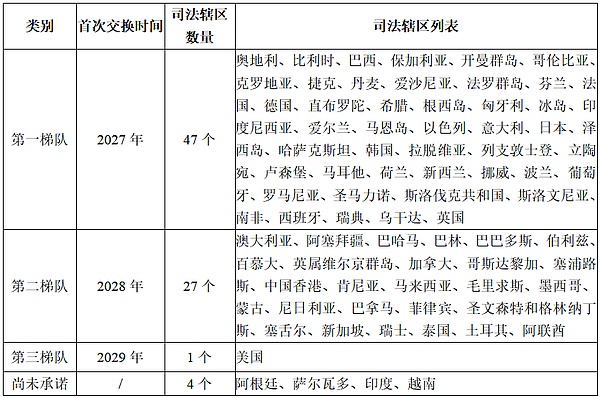

CARF selbst ist ein von der OECD formulierter internationaler Standard und hat keine unmittelbare rechtliche Wirkung. Es muss durch die Verpflichtung der Länder zum Beitritt, Gesetzesumwandlung und Systemkopplung umgesetzt werden.Mit anderen Worten: Der Zeitpunkt der CARF-Umsetzung in verschiedenen Ländern/Regionen hängt von den spezifischen Verpflichtungen jedes Landes ab.OECD-Daten zeigen, dass sich bis November 2025 74 Gerichtsbarkeiten offiziell dazu verpflichtet haben, CARF im Jahr 2027 oder 2028 umzusetzen, und 53 von ihnen haben das CARF Bilateral oder Multilateral Competent Authority Agreement (CARF MCAA) unterzeichnet.Unter anderem hat die EU im Jahr 2023 die DAC8-Richtlinie (Verwaltungskooperationsrichtlinie Nr. 8) verabschiedet, die die EU-Mitgliedstaaten verpflichtet, ab dem 1. Januar 2026 mit der Erhebung von Informationen zu beginnen und die erste Runde des grenzüberschreitenden Informationsaustauschs bis zum 30. September 2027 abzuschließen.Auch andere Länder/Regionen treiben CARF schrittweise voran.

Nach offiziellen Angaben der OECD lauten die Verpflichtungen der einzelnen Jurisdiktionen mit Stand vom 24. November 2025 wie folgt:

4. Fazit

CARF ist als CRS der Kryptowelt bekannt. Sein Ziel besteht darin, einen einheitlichen globalen Rahmen für den Austausch von Steuerinformationen zu schaffen, das Problem der Steueraufsicht von Krypto-Assets zu lösen und den Steuerbehörden verschiedener Länder mehr Daten Dritter über die Krypto-Aktivitäten von Steuerinländern bereitzustellen. Das Rahmenwerk verlangt von RCASPs, detaillierte KYC-Anforderungen einzuhalten und eine genaue und zeitnahe Meldung relevanter Informationen an die Steuerbehörden sicherzustellen.Die schrittweise Umsetzung von CARF zeigt den Trend zu globaler Transparenz der Kryptowährungssteuer und schrittweiser Klarheit der Kryptowährungsaufsicht.Während es Steuergerechtigkeit fördert, das Vertrauen der Öffentlichkeit stärkt und die Staatseinnahmen erhöht, werden auch höhere Compliance-Anforderungen an Vermittler und Steuerinländer gestellt.