Autor: Beichen

Es gibt immer mehr Diskussionen über PayTech. Das, was Anfang 2023 auf Depin passierte. Vertrautheit – Die einflussreiche Hauptstadt der neuen und alten Welten wird angelegt, und in der Erzählung geht es darum, Ressourcen in der realen Welt anzuziehen.In der Dritten Welt wie Südostasien und Südamerika ist USDT sogar eine bessere Wahl geworden als seine eigene Fiat -Währung.

Informationen aus verschiedenen Ebenen und Kanälen weist auf die gleiche Richtung hin, dh Web3 -Zahlung(Payfi/verschlüsselte Zahlung)Der Wind bläst.Wenn der globale Zahlungsmarkt mit einer Fantasy-Hochzeitstorte verglichen wird, wird er, solange der Kuchen verloren geht, ein Milliarden-Dollar-Riese, und dieser Goldrausch hat gerade begonnen.

Da das Konzept der Zahlung von Web3 jedoch zu viele irrelevante Dinge umfasst, müssen wir zunächst definieren, ob Fintech (Fintech) aus dem traditionellen Finanzsystem mit Stablecoins wie USDT als Kern oder von Bitcoin oder von einer Zahlung entwickelt wurde System basierend auf der verteilten Ledger -Technologie (DLT) wird hergestellt.

Die mit Finanztechnologie erzielten Web3 -Zahlungen fügen nur USDT und andere Stablecoins basierend auf den ursprünglich bereitgestellten Fiat -Währungen hinzu und übernehmen dennoch das traditionelle verschachtelte Clearing- und Abwicklungssystem.Der einzige Wert dieser Art von Produkt liegt im USDT als Schattendollar und andere Stablecoins, sonst unterscheidet es sich nicht von der Unterstützung von Q -Münzen und glücklichen Bohnen.

Die auf verteilte Hauptbuchentechnologie basierende Web3-Zahlung ist jetzt sehr bequem, um Geld zu überweisen, aber die hohe Frequenzzahlung wurde jedoch noch nicht implementiert.Diese Art von Web3 -Zahlung ist tatsächlich wirtschaftliche Gedanken, die seit Hunderten von Jahren gebraut und seit mehr als zehn Jahren auf der kryptografischen Teststelle verifiziert sind. im Morgengrauen!

1. Web3 Zahlung im Rahmen des traditionellen Finanztechnologiesystems

In den meisten Zahlungsprodukten wird der sogenannte Web3 tatsächlich auf stabile Münzen wie USDT bezieht. Unterstützt USDT.Da alternative Währungen gepfropft werden, sind die Kanalkosten tatsächlich höher als die von Fiat -Währung.

Lassen Sie uns zunächst aus der komplexen Verleumdung von Technologie und Finanzen ausbrechen, um die wahre Art des Zahlungssystems der traditionellen Finanztechnologie zu klären.

1.1.

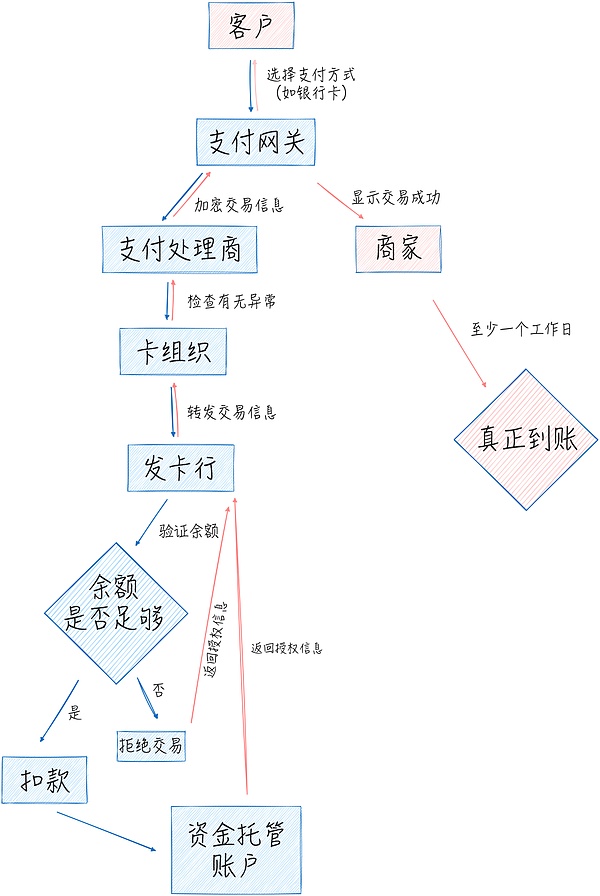

Lassen Sie uns zunächst den herkömmlichen Zahlungsverarbeitungsprozess unter Verwendung der Zahlungsszenarien im täglichen Leben als Beispiel analysieren.Wenn wir im Convenience Store einchecken, können wir den Code auf unserem Mobiltelefon scannen und die Zahlung bestätigen, aber dieseIn weniger als einer Sekunde der Aktion haben sechs oder sieben Teilnehmer es nach mehr als einem Dutzend Verfahren abgeschlossen..

Zunächst wählt der Kunde eine Zahlungsmethode (z. B. eine Kreditkarte, eine Debitkarte oder eine digitale Geldbörse wie Alipay) Überprüfen Sie, ob es keine Ausnahmen gibt, und übertragen Sie sie an die Kartenorganisation (wie Visa, MasterCard) und übertragen Sie sie dann an die ausstellende Bank, wo sich die Bankkarte befindet. wird vom Kundenkonto abgezogen (jedoch beachten Der Händler zeigt, dass die Zahlung erfolgreich ist.Es wird jedoch mindestens einen Arbeitstag dauern, bis der Abwicklungsprozess sehr kompliziert ist, sodass ich ihn hier nicht wiederholen werde.

Ein solcher komplexer Verarbeitungsprozess im modernen Finanzsystem wurde im Zeitalter von Postkutschen nach und nach festgelegt.Fintech -Unternehmen haben dieses System jedoch nicht verändert, sondernAusgehend von einem bestimmten Link im Prozess und der Verantwortung für die Beschleunigung der Informationsverarbeitung..Immerhin bedeutet jede Verbindung mit der Ansammlung unzähliger Transaktionen großer Wohlstand.

Obwohl die Banken seit den 1970er Jahren elektronisch sind, war es Fintechs Idee immer, Unternehmen online zu bewegen, um die Verarbeitung zu beschleunigen.Die interne Struktur und Prozesse der Bank haben sich höchstens geändert.

Als Cross-Bank-Clearing-Netzwerk besteht das Kerngeschäft von Kartenorganisationen darin, die Ausgabe, die Siedlung und die Abstimmung von Kreuzbanken-Transaktionen zu lösen. Ära.

Kartenorganisationen, die durch Visa vertreten warenVon da an hat sich das Zahlungs -Ökosystem um Zahlungsanschlüsse dreht.Beispielsweise wurde eine Gruppe von Hardwareherstellern, die durch Verifone (Whirfeng) vertreten sind, erstellt, und die Rolle von Zahlungsdienstenanbietern (PSP) wurde differenziert, und die Aufgaben von Zahlungsdienstanbietern wurden in Zahlungsverarbeitern/Bearbeitung abstrahiert Tor.

Wenn Kartenorganisationen ein Banknetz eingerichtet haben, so dass Händler Überweisungen von mehr Banken erhalten können, ermöglicht PSP (Zahlungsdienstleister) weiterhin Händler, mehr Kartenorganisationen und andere Zahlungskanäle (z. B. PayPal) zu erhalten.Wie für den Zahlungsabwickler/-prozessor und das Zahlungsgateway sind sie für die Übermittlung und Überprüfung von Informationen in verschiedenen Phasen verantwortlich.

Fintech in den obigen Links beschleunigt die Effizienz der Informationsverarbeitung..Zum Beispiel wird der unauffällige Zahlungsprozessor bis 2030 voraussichtlich 190 Milliarden US -Dollar überschreiten.

Fintech, das als revolutionär bezeichnet werden kann, ist 1998 PayPal. Benutzer verwenden ihre E -Mail, um ein Konto/ein digitales Geldbörsen zu registrieren. Banken Sie mit Banken um, wenn Sie Bargeld abheben.Obwohl die Handhabungsmethode von PayPal nicht anders ist als die glücklichen Bohnen der Spielfirma, ist es diese einfache und grobe Art und Weise, die ein Loch aus dem traditionellen Finanzsystem zerreißt.Auf Kosten der von PayPal vertretenen Finanztechnologieunternehmen, die von PayPal vertreten sind, werden ständig strafrechtlich verfolgt und unterdrückt.

Obwohl das Zahlungsfeld nach PayPal im Geschäft rasch gestiegen ist, wie der steigende Star Alipay hat nach und nach eine Finanzdienstleistungsplattform gebaut, die Banken vollständig ersetzen kann, und sogar ein Kreditsystem eingerichtet, das das Bankensystem übertrifft, ist der Fortschritt in Fintech nur Mikro -Innovation wie QR -Codes hat keine Mechanismusrevolution.

1.2.

Unabhängig davon, ob es sich um einen Kryptowährungsgiganten oder ein traditionelles Zahlungsunternehmen handelt, basieren alle Web3 -Zahlungsprojekte auf traditionellen Zahlungssystemen. Wir können sie jedoch weiterhin ausführlich vorstellen.

1.2.1.

Traditionelle Zahlungsunternehmen treten aktiv in Web3 ein.Genau wie die Kandidaten bei den US-Wahlen konkurrierten, um ihre Unterstützung für Kryptowährungen auszudrücken, haben sie nur viele Anstrengungen unternommen, um Ressourcen aus nicht-koreanischen strategischen Karten zu erhalten.

Tatsächlich haben traditionelle Zahlungsunternehmen das traditionelle Finanzsystem in der Vergangenheit nicht verändert und werden sich nicht ändern, selbst wenn sie Web3 eingeben.Sie nutzten nur ihren bestehenden Marktanteil und fügten die Vermögensklasse der Kryptowährung zu den vielen Dienstleistungen hinzu, die sie anbieten.Die technische Schwierigkeit entspricht dem Hinzufügen von glücklichen Bohnen.

Von Banken (wie z. Was zählt, was tun sie tatsächlich.Das gesamte Geschäft wird zusammengefasst, damit Verbraucher ihre Bankkarten zum Kauf von Kryptowährungen, Übertragung und Bezahlung verwenden könnenDas heißt, als „Übertragungskanal zwischen Fiat -Währung und Kryptowährung“, um Austauschgebühren zu verdienen, ist dies vollständig der OTC -Markt.Was Technologien wie „Endverbraucher nahtlos erleben“, ist es nicht überraschend, da glückliche Bohnen gleich sind.

Das traditionelle Zahlungsunternehmen, das in Web3 -Zahlungen wirklich weiter gehen kann, ist PayPal, das den US -Dollar Stablecoin Pyusd (PayPal USD) für Ethereum und Solana ausgestellt hat.PayPal -Ansprüche auf „Verwendung der DLT -Technologie (Distributed Ledger Technology), Programmierbarkeit, intelligente Verträge und Tokenisierung, um eine sofortige Abwicklung zu erreichen und mit den am häufigsten verwendeten Börsen, Brieftaschen und Dapps kompatibel zu sein …“, da sie nicht nur die Wechselgebühr zwischen Fiat verdienen kann Währung und PyUSD können auch die Ablagerungszeit von Geldern verlängern, was die ursprüngliche Absicht von Binance, Busd zu starten, übereinstimmt.

Das längerfristige Ziel von PayPal ist es, Bankkarten als Hauptzahlungskanal zu ersetzen.Derzeit hat es weder die Grundbasis von E-Commerce-Plattformen noch den Offline-Händlermarkt. Durch Pyusd scheint es wenig Chance zu geben.

Im Vergleich zu PayPal, dem die Zahlungsszenarien fehlen, hat Square, eine 2009 eingerichtete Zahlungsplattform, ein riesiges Händler -Zahlungsnetz offline eingerichtet und eine eigene Zahlungsinstrument für Bargeld -Apps durch Gebührenrabatte und andere Methoden beworben, die die Bankkarten und die Bankkarten ersetzen und anscheinend ersetzen und zu ersetzen scheint die Hauptzahlung werden.Es ist erwähnenswert, dass der Gründer von Square Jack Dorsey auch der Mitbegründer und ehemalige CTO von Twitter ist.

Der offizielle Eintritt von Square in Web3 besteht darin, Bitcoin -Bergbaumaschinen zu entwickeln, aber seine ehemaligen Mitarbeiter haben die Web3 Payment Company Bridge im Jahr 2023 eingerichtet und investierten 58 Millionen US -Dollar an Investitionen von Sequoia Capital, Ribbit, Index und anderen Institutionen, und im Oktober war es im Oktober. wieder.Die Bridge ist tatsächlich, dass Kunden US -Dollar und Euro einlegen, Stablecoins erstellen und dann Geld mit Stablecoins übertragen.Natürlich kritisiere ich Bridge nicht, in der Tat hat Bridge die große Erzählung, die Ripple damals versprochen hat, leise erkannt.

Ähnliche Produkte sind Huiwang, das als Chengdu -Team bezeichnet wird, aber der Hauptgrund, warum es in Südostasien ein erfolgreiches Produkt herstellen kann groß.

Das zugrunde liegende Produkt als Zahlungsinstrumente ist jetzt die Währung selbst. Amtszeit der Vereinigten Staaten.

insgesamt,Die Zahlung traditioneller Zahlungsunternehmen entspricht der technischen Schwierigkeit von Happy Beans..

1.2.2.

Wenn die traditionelle Finanzierung die Methode zur Unterstützung von Happy Beans verwendet, um OTC -Gebühren zu verdienen, verwenden sie die Methode, um Bankenkarten zu unterstützen, um OTC -Gebühren zu verdienen. Bohnen.

Der Grund, warum Börsen wie Coinbase und Binance mit erfahrenen Zahlungsriesen wie Visa und Mastercard zusammenarbeiten, um gemeinsame Krypto -Bankkarten auszugeben, ist sicherlich, die Infrastruktur der traditionellen Finanzen zu nutzen, um mehr Krypto -Vermögenswerte anzuziehen, und es gibt einen weiteren geheimen Grund. Das ist, eine Marke aufzubauen.Solange Sie eine Karte ausgeben, können Sie behaupten, „Kryptowährungen einzubeziehen und mit mehr als 60 Millionen Online- und Offline -Händlern auf der ganzen Welt zu konsumieren“.Tatsächlich müssen Sie nur mit einer Mitgliedsbank in Visa International zusammenarbeiten oder sie sogar direkt an eine Kartenausstellungsagentur von Drittanbietern auslagern..

Es gibt unzählige Fälle dieser Art, von denen einige um 2015 sind, wenn mobile Zahlungen nur boomten. .

Die Betriebskosten von Karten mit Co-Branded von Kryptowährungsgiganten sind beispielsweise ziemlich hoch.Laut der Ankündigung gibt es hier viele Herausforderungen. Es ist sehr schwierig, diese Faktoren gleichzeitig auszugleichen, um kostengünstigen Betrieb kleiner Teams, niedrigem Handhabungsgebühren, stabiler Betrieb von Kartensegmenten, Anti-Black und Grauproduktion zu erreichen , Einhaltung.“

Später erschien Payfi, ein neues On-Chain-Finanzkonzept, das sich um das Senden/Empfangen von Absiedlungen basiert, um Zahlungen neu zu definieren, um „frei von den Fesseln traditioneller Bankensysteme zu sein und den Nutzern es ermöglicht, Kryptowährungen weltweit zu niedrigen Gebühren zu senden. Die Option, das Krypto -Vermögen problemlos in persönliche Sorgerecht zu ziehen.Nach den aktuellen Lösungen beurteilen sie jedoch alle den Markt der OTC -Händler im Rahmen des traditionellen Zahlungssystems.UndIhre Konformität ist nicht anders als das traditionelle Bankensystem und glückliche Bohnen am Ende.

Die Web3 -Zahlungslösung, die wirklich eine Mechanismus -Revolution für PayTech bewirken kann, muss eine Lösung sein, die auf verteilten Ledger -Technologie basiert.

2. Blockchain -Zahlung: Blockchain -Zahlung innerhalb und außerhalb der Verordnung sind zwei Arten

Egal, ob es sich bei der Zentralbank CBDC, privaten Institutionen oder öffentlichen Ketten, der Distributed Ledger Technology (DLT) nicht um die Bezahlung von Web3 handelt. . von.

DLT ist im Wesentlichen eine Datenbank, die von mehreren Knoten gepflegt wird, wobei die gleiche Replikation und synchronisiert werden.Blockchain ist eine Art DLT, aber DLT ist nicht unbedingt eine Blockchain.Mit den Auswirkungen von Blockchain und Kryptowährungen, die durch die Geburt von Bitcoin verursacht werden, wird DLT zunehmend als eine neue Infrastruktur angesehen, um traditionelle zentralisierte Einheiten für die Übertragung von Fonds zu ersetzen, und natürlich befinden sich die meisten von ihnen noch in der experimentellen Phase als Alternative.

Der größte Vorteil von DLT besteht darin, dass es sich um ein Point-to-Point-Netzwerk (P2P) handelt, sodass beide Parteien der Transaktion keine komplexen Vermittler mehr benötigen.Finanztransaktionen können direkt durch öffentliche Ledgers verifiziert werden, wodurch die Freigabe erfasst werden kannBerechnen Sie und DLT arbeitet ebenfalls rund um die Uhr.Bei der Zahlung auf der Basis von DLT gibt es einen weiteren Vorteil, dass die Währung programmierbar ist – nicht nur unterschiedliche Währungsregeln durch intelligente Verträge, sondern können auch komplexere Funktionen erwerben, wenn sie mit anderen intelligenten Verträgen interagieren.

Das obige ist der gemeinsame Vorteil von DLT für die Zahlung, aber das Problem besteht darin, dass der Unterschied zwischen DLT und DLT sogar die reproduktive Isolation wie öffentliche Ketten und Bündnisketten ist.Selbst wenn es sich um alle öffentlichen Ketten handelt, können nur die verschiedenen Arten von Konsensalgorithmen (wie POW und POS) die Bestätigungsgeschwindigkeit und die Kostenstruktur stark variieren, geschweige denn Zahlungsanwendungen, die auf verschiedenen Arten von DLTs basieren.

Die Branche scheint diese Unterschiede zu ignorieren und kümmert sich nur um die schnelle und Langsamkeit von TPS und ob sie konform ist oder nicht.Im Gegensatz zu der akademischen Gemeinschaft, die sich auf Peer Review stützt (vielleicht wird die Entwicklung von DLT letztendlich auf dem Markt überlassen, wenn das Papier zu stark veröffentlicht wird).

2.1CBDC istDas Produkt des Geschlechtsverkehrs

Die Allianzkette ist größtenteils ein Produkt von kompatibel mit dem zentralisierten System– basierend auf DLT -Technologie und strikt kontrollieren die Zugriffsrechte.Diese scheinbar dezentrale zentralisierte Lösung kann die Einhaltung der behördlichen Einhaltung erfüllen, aber im Wesentlichen ist sie immer noch ein geschlossenes System.Dies ist dazu bestimmt, nur eine Rolle bei der Reduzierung der Kosten zu spielen und die Effizienz in einem bestimmten Zusammenhang im traditionellen Finanzsystem zu steigern, und verändert das System selbst nicht.

In der Mainstream -Erzählung scheint die digitale Central Bank (CBDC) der Endpunkt der Zahlung von Web3 zu sein.Obwohl CBDC selbst ein falsches Angebot ist, ist es nicht nur technisch, sondern auch aus Währungsperspektive.Einige CBDC-Lösungen sind nicht so gut wie Alliance-Ketten, da sie nur eine zentralisierte Datenbank sind, und es kann nur gesagt werden, dass sie einige technische DLT-Funktionen wie Multi-Nodes und Konsensmechanismen ausleihen.Noch absurder ist, dass einige Technologien, die zentrale Datenbanken verwenden, eine relationale Datenbank mit Versionsnummern zusammengestellt haben.

AlsoZahlungsanträge und CBDCs, die auf Allianzketten basieren, sind nur teilweise Tool -Iterationen für das Clearing- und Abwicklungssysteme innerhalb der Organisation und nicht die Paradigmenrevolution, an der das gesamte Finanzsystem beteiligt ist..Darüber hinaus wird es theoretisch iterativ besser, zentrale Datenbanken direkt zu verwenden.

Dieses Phänomen der Verwendung neuer Technologien zur Wiederholung des alten Unternehmens ist nur ein spezielles Produkt der Übergangsphase.Hongkong hat viele Fälle beim Aufbau von Finanzprodukten auf der Grundlage von DLT angesammelt, und derzeit hat es keinen qualitativen Geschäftssprung geführt.Konzentrieren wir uns also auf diese Web3 -Zahlungen, die wirklich auf der öffentlichen Kette basieren.

2.2.

Echte Web3 -Zahlungen sollten auf öffentlichen Ketten basieren, was auch die ursprüngliche Vision von Bitcoin und Blockchain ist.Im Laufe der Jahre schlug Lily Liu, Vorsitzende der Solana Foundation, im Juli dieses Jahres offiziell das Payfi -Konzept vor.

Sie wirdPayfi ist definiert als „ein neuer finanzieller Primitive, der um den Zeitwert der Währung basiert“ und ist eine finanzielle Innovation über der Siedlungsschicht.Defi löst Transaktionsprobleme, während Payfi eine breitere Wirtschaftsaktivität beinhaltet – Senden und Empfangen wie Lieferkettenfinanzierung, Gehaltsabrechnungsdarlehen, Kreditkarten, Unternehmenskredite, Interbank -Rückkauf und andere Szenarien, sodass der Markt auch größer ist.

Lily Liu ist der Ansicht, dass Payfis Erfolg drei Bedingungen erfüllen muss: schnell und kostengünstig, weit verbreitete Währung und Entwickler.Die vorherigen Diskussionen werden nicht kritisiert, aber diese Schlussfolgerung wird definitiv viele Opposition von Wettbewerbern wie Ripple anziehen.

Ripple hat 2012 offiziell gegründet (der Begriff war zu diesem Zeitpunkt nicht verfügbar). Forbes ’50 innovativste Fintech -Unternehmen.

Ripple’s Layer1 ist XRP -Ledger, eine Blockchain, die auf Föderierten Lernen basiert.Das erste Geschäft bestand darin, Bitcoin zu kopieren, aber es war schneller – so dass jeder seine native Asset XRP direkt verwenden konnte, um Geld zu überweisen.

Das Ripple -Team hält eine große Menge an XRP und verkauft weiter und erzielt den Markt wiederholt auf dem Sekundärmarkt, indem es Rückkaufnachrichten veröffentlicht und mit Marktherstellern zusammenarbeitet, um das Handelsvolumen zu erhöhen.Als sie XRP verkauften, verwischten sie absichtlich die Beziehung zwischen XRP und Ripple. Dieser XRP ist nutzlos.Ripple erkannte später, dass niemand mit einer Luftwährung wie XRP bezahlen würde, was Preisschwankung ist (selbst Bitcoin ist aufgrund von Volatilität nicht für Einzelhandelszahlungen geeignet), also versuchte er, einen Stablecoin -RLUSD zu starten, CBDCs für verschiedene Länder zu bauen und bereitzustellen und bereitzustellen Asset Agents.

Wenn Sie nur anhand von Ripple -Werbematerialien beurteilen, werden Sie das Gefühl haben, dass Ripple mehr als 80 Zahlungsmärkte weltweit mit mehr als 50 Milliarden US -Dollar an Transaktionsvolumina abgeholt hat, da die Zahlungen in wenigen Sekunden lang die Zahlungen ausgeführt haben.Tatsächlich zeichnet die Xcurrent-Banken von RIPPLE nur die Übertragungsinformationen von Ripple auf die Blockchain von Ripple auf.Der Wert dieses Geschäfts spiegelt sich hauptsächlich in Lizenzen und Kanälen wider, die RIPPLE im Jahr 2023 erworben hat.Für die Verwendung von Luftmünzen mit Preisschwankungen wie XRP, um Verbrauchszahlungen zu leisten, ist es noch falscher.

Kurz gesagt, Ripple spielt die Rolle eines Top -Vermarkters auf dem Payfi -Markt.Genau wie das früher erwähnte Kryptounternehmen, solange es mit einer Mitgliedsbank in Visa International zusammenarbeitet, kann behauptet, dass seine Produkte „Kryptowährungen mit mehr als 60 Millionen Online- und Offline -Händlern auf der ganzen Welt einlösen und konsumieren“.

Kurz gesagt, wenn sie über Payfi sprechen, betonen fast alle öffentlichen Ketten, wie schnell es ist, wie billig es ist und wie konform es ist. . Verwenden Sie einfach Blockchain als Buchhaltungswerkzeug.Was ist der Unterschied zwischen ihm und der Allianzkette abgesehen von der Abwesenheit von KYC?

2.3.

Daher hängt es immer noch von der nativen Lösung der Verschlüsselung ab, die auf der öffentlichen Kette basiert. Sie wird jedoch häufig durch die Blockgröße und die Bestätigungszeit der öffentlichen Kette begrenzt im täglichen Leben.Das Blitznetz ist eine gute Lösung.

Einfach ausgedrückt wird ein Zahlungskanal außerhalb des Kettens festgelegt. Oben wird der Status der Brieftaschenbilanz zu aktualisieren, um einen neuen UTXO zu bilden, dh die nicht ausgegebene Transaktionsausgabe), und wird zur Überprüfung nicht an das Bitcoin -Netzwerk übergeben, bis die letzte Übertragung geschlossen ist.AlsoDas Blitznetz kann Hochfrequenzzahlungen realisieren, ohne den zugrunde liegenden Mechanismus von Bitcoin zu ändern.

Hier kann es eine Frage geben, dh die Auslastungsänderungen im Zahlungskanal sind nicht verknüpft. Wie können Sie also Sicherheit gewährleisten?Die Sicherheit des traditionellen Finanzsystems hängt von der Kreditgarantie des Instituts ab, aber Lightning Network sorgt für die Sicherheit des Zahlungskanals durch kryptografische Technologien wie LN-Penalty und HTLC (Hash-Zeitsperrvertrag). .

Es ist zu beachten, dass der gerade diskutierte Sicherheitskanal eins zu eins ist, aber bei der tatsächlichen Übertragung ist es unmöglich, mit allen eine Multi-Signment-Brieftasche zu erstellen, so -Hop Routing -Technologie.In den Laien -Bedingungen gibt es einen Zahlungskanal zwischen A und B, und es gibt auch einen Zahlungskanal zwischen B und C, dann kann A direkt auf B Geld auf B überweisen, und dann auf C -Konto B als Relaisknoten, a und fungiert B Es ist nicht erforderlich, einen separaten Zahlungskanal zu erstellen.Nach der sechs Grad-Trennungstheorie können Sie jede Person auf der Welt durch sechs Menschen kennen.

Diese Eins-zu-Viele-Lösung erfordert, dass Relaisbenutzer regelmäßig online sind und über ausreichende Mittel verfügen, ansonsten können Transaktionen ausfallen.AberIn der tatsächlichen Verwendung ist dieses Design zu ideal——Suppose Der Benutzer ist bereit, im Voraus eine große Anzahl von Geldern einzuschließen. Unter der Annahme, dass der Benutzer bereit ist, verschiedene technische Beschränkungen zu tolerieren, sind diese alle alleLäuft im Gegensatz zu dem Problem der Kapitaleffizienz, das Payfi ursprünglich lösen wollte.

Die Lösung von Lightning Network wurde später von Bitcoin auf andere öffentliche Ketten erweitert.Zum Beispiel verfügt Fibre Network, das auf Nervos CKB basiert, die vollständigen intelligenten Vertragsfunktionen und ist flexibler im Vermögensverwaltung.

Dies wirft eine sehr tiefgreifende Frage auf: Finanzen ist ein komplexes System, und es kann schwierig sein, das gesamte Zahlungssystem nur durch Innovation auf technischer Ebene neu zu gestalten.Welche Art von Design kann also eine systematische Paradigmenrevolution bewirken?

3.. Der Endpunkt der Währung ist, dass es keine Währung gibt

Finanzen haben immer als komplexes System existiert, und es ist schwierig, wesentliche Änderungen vorzunehmen, wenn es sich nur um Technologie handelt. Daher ist es für uns erforderlich, dieses System erneut zu untersuchen.

Finanzen sind ein Instrumentensystem, das entwickelt wurde, um echte Transaktionen zu bedienen, bei denen die Währung die Rolle einer Wertkonto -Einheit spielt, was zu extrem komplexen Handelssystemen, Clearing -Systemen und Kreditsystemen führt.Weil wir Währung nicht vermeiden können, genau zu sein, rechtliche Währung zu sein und genauer zu sein, um uns schwer zu vermeiden, sind US -Dollar soDie aktuelle Web3 -Zahlungsstrecke und sogar der gesamte Kryptomarkt sind die höchste Verfolgung, die in das von USDT vertretene Schatten -Dollar -Wirtschaftssystem aufgenommen werden kann..

„Das große Glück eines Mannes ist, dass er sich auf eine extrem schwierige Straße beginnen muss, sei es im Erwachsenenalter oder in der Kindheit, aber es ist die zuverlässigste Straße; das Unglück einer Frau ist von fast unwiderstehlichen Versuchungen umgeben; sie wurde gebeten, nach Streben nach Streben nach Streben nach Es wurde nur ermutigt, das reine Land zu erreichen.

Diese Passage stammt von „The Second Sex“ von Beauvoir im Jahr 1949. Ich denke, die „Frauen“ können vollständig durch „Crypto“ ersetzt werden. die Welt.Ich möchte darauf hinweisen, dass wir einen weiteren äußerst schwierigen Weg gehen können, der von Hunderten von Jahren Wirtschaftsgedanken abgeleitet wurde und in den letzten zehn Jahren zunächst auf der Krypto -Teststelle erreicht wurde!

Daher wurden einige häufig benötigte und leicht zu verhinderne Rohstoffe als allgemeine Äquivalente angenommen und in die Rohstoffwährungsstufe eingetreten.Zum Beispiel hat Tierhäute, Vieh (das Wort „Geld“ in vielen Sprachen eine etymologische Beziehung zu Vieh), Getreide, Tücher, Salz und Muscheln usw.

Später, mit dem Ausbau der Handelsskala, wurden die Anforderungen an Portabilität, Haltbarkeit und Trennbarkeit zunehmend hoch, und die Währung konzentrierte sich auf Metalle und trat in die Stufe der Metallwährung ein.

Mit der Entwicklung des Handelsbereichs, auch wenn es sich um kostbare Metallwährungen handelt, ist es für Händler nicht bequem, sie in großen Mengen zu speichern und zu tragen. Aufbewahrungsrechnungen ähnlich wie bei Lagereinnahmen.

Da unter normalen Umständen niemand von selbst gespeicherter kostbare Metalle abgerufen wird, basiert der Wert der Rechnungen häufig auf dem Guthaben des Goldschmieds.Später entwickelten sich professionelle Banken aus Goldschmiede (die meisten Banker in London waren immer noch Mitglieder der Goldsmiths Guild im 18. Jahrhundert). standardisierte Regeln zur Ausgabe von Währungen und Rückzahlungen.

Als die früheste Papierwährung in der Southern Song -Dynastie sprach, war Jiaozi und der Hintergrund der Emission in der südlichen Song -Dynastie ähnlich, und die nachfolgenden Entwicklungspfade waren ähnlich. dann von der Regierung monopolisiert und vom staatlichen Kredit gebilligt und wird sie ausstellen.

Nach dem Eintritt in die Nationale Kreditwährungsstufe ist das Recht, die Währung zu erteilen Der Goldstandard und weiter veröffentlicht), in der nächsten Entwicklung geht es um Technologie.

Mit dem Handelsumfang kann Papiergeld (im Wesentlichen Rechnungen) die Nachfrage nicht erfüllen.Wenn beide Parteien ein Konto in derselben Bank eröffnen, müssen sie die Transaktion nicht durch reine Buchaufzeichnungen wie die Überweisung von Banken abschließen, wodurch die Bank lediglich eine komplexe Liquidation hinter den Kulissen durchführt.Diese Art der Lichtung kann natürlich der Überweisung zwischen verschiedenen Banken dienen, sodass ein Banknetz und ein Bankkreditsystem nach und nach gebildet wurden, einschließlich

Wenn wir hier zurückblicken, können wir feststellen, dass die Währung durch Handel mit Dienstleistungen generiert wird und das Angebot und die Nachfrage effizient übereinstimmen soll, von der Rohstoffwährung bis zur Kreditwährung, selbst nationale Kreditwährung ist keine Ausnahme.

Die nationale Kreditwährung stützt sich jedoch auf die Regulierung der Zentralbank, und unabhängig davon, ob die Zentralbank -Verordnung korrekt ist, sind die Ausgangspunkte der Zentralbankinteressen in jedem Land inkonsistent. Ressourceninvestitionen in die falsche Richtung und weiterhin Fehler ansammeln.Daher befürwortete Hayek die Denationalisierung der Währung und brauchte eine freie Währungsbewegung wie die Freihandelsbewegung im 19. Jahrhundert, und dann wurde ein neues Bankensystem gebildet.

Kann der Austausch von Waren und Dienstleistungen mit der Entwicklung des Austauschmechanismus (insbesondere des Clearing -Systems) von einem physischen Austauschmedium zu einer abstrakten Kontoeinheit direkt weiter abgeschlossen werden?schließlichDie Schaffung von Geld soll nur die Grenzen des Tauschhandels überwinden.Dies ist keineswegs die primitive Gesellschaft zurück.

Mit der Ausweitung der Marktgröße und der Entwicklung von Austauschmechanismen können diese jedoch überwunden werden.Tatsächlich hatten in Argentinien in den neunziger Jahren einige Gemeinden versucht, interne Kreditanleihen als alternative Währungen zu verwenden, um schutzbedürftige Gruppen zu helfen, an wirtschaftlichen Aktivitäten im Tauschhandel teilzunehmen, und erzielte aufgrund der Flut jedoch einen schrittweisen Erfolg (der Höhepunkt beträgt 6 Millionen Menschen). Von der Ausgabe war es so unvollendet wie die heute von den lokalen Regierungen herausgegebenen Junk -Anleihen, aber die Krypto -Welt beseitigte direkt die Möglichkeit von unvollendetem.

Ich möchte jedoch hier eine Sache hinzufügen. Referenzstandard.Die ideale Messeinheit sollte keine Fiat -Währung mit unbegrenzter Inflation sein, aber keine begrenzte Versorgung mit Gold, Bitcoin und anderen Vermögenswerten, da dies bedeutet wird unweigerlich dazu führen, dass die Inhaber zu horten, was schließlich zu unnötiger Deflation führen wird.

Diese Technologie, die das tiefere Finanzsystem berührt, ist die von Bitcoin eröffnete Blockchain.Als Point-to-Point-Wert-Exchange-System, das kein Vertrauen erfordert, können Sie das Multi-Level-Clearing-System in herkömmlichen Finanzen direkt überspringen (was sie tun, ist nichts weiter, als den Betrag zu berechnen).

In der Blockchain -Welt bedeutet jedes Token einen bestimmten Wert, ein bestimmtes Eigentum oder sogar einen Zugangsrecht, was bedeutet, dass sie natürlich eine Art von Waren oder Dienstleistungen sind, die in der Kette beheimatet sind, und sie können in DEX unterteilt werden. Überspringen Sie den Währungsintermediär, um den Wechselkurs direkt zu berechnen, sodass nicht nur eine physische Währung erforderlich ist, sondern auch keine Währung erfordert.

Diese Lösung scheint eine Fantasie von Satoshi Nakamotos Rissen aus dem Stein zu sein, aber bereits 1875 schrieb der britische Ökonom und Logiker William Stanley Jevons bereits 1875 in seinem Buch „Geld und seinen Austauschmechanismus“ (Geld). und der Mechanismus des Austauschs leitete den Entwicklungspfad der Währung ab und glaubte, dass er in Zukunft in die Tauschhandelstufe eintreten würde, und er prophezeite, dass der US -Dollar unerschütterlich in Richtung internationaler Währung bewegte.

Darüber hinaus haben auch Kryptographiepraktiken in den letzten Jahrzehnten diese Vermutung überprüft.

Nach vielen Vermutungen und Experimenten von Ideen und Technologien veröffentlichte Satoshi Nakamoto 2008 „Bitcoin: Ein Peer-to-Peer-Währungssystem“. Aufgrund seiner Vorgänger verglichen er Konsensalgorithmen mit öffentlicher Schlüsselkryptografie. Wirklich realisiert und die Ära der Blockchain wurde geöffnet.

Er glaubte jedoch hartnäckig, dass Bitcoin kein Skriptsystem benötigt, was den Nachzügeln eine Chance gab.Zum Beispiel schlug Yoni Assia im Jahr 2012 farbige Münzen vor

Mit farbigen Münzen kann Bitcoin verschiedene digitale Vermögenswerte darstellen. Aufgrund der funktionalen Einschränkungen von Bitcoin kann es jedoch nur ausgestellt und gehandelt werden und können trotzdem keine Turing -Skripte unterstützen.So startete Vitalik Buterin, ein Kernmitglied des Teams, einen neuen Start und veröffentlichte das Ethereum White Paper „Smart Contracts und Decernalized Application Platform“. , so dass jemand intelligente Verträge schreiben und dezentralisieren.

Bis jetzt,

abschließend

Im Gartengarten des Weges der Web3 -Zahlung führen die Konvertiten die Joy Bean -Tricks durch, um unzähliges Publikum anzulocken.Der Weg der Rebellen ist voller Dornen, was dazu bestimmt ist, „eine extrem schwierige Straße zu nehmen, aber die zuverlässigste Straße“.

Von Jevins bis Hayek haben liberale Ökonomen vorausgesehen, dass Geld schließlich zu einer wesentlichen Form des Austauschs zurückkehren wird.Von Cyberpunk bis zum Kryptoarchismus haben uns Schöpfer und Kryptografen bereits diese Möglichkeit in den Testgründen der Krypto -Welt gezeigt.

Auf diesem schwierigen, aber zuverlässigen Weg freuen wir uns auf gleichgesinntere Partner, die sich zusammenschließen, um zum Technologie-Stapel- und Geschäftsszenarien und der Pionierin unserer Paradigmenrevolution beizutragen.Willkommen zu folgen und zu diskutieren ~