Source: Salade de crypto

Récemment, les discussions sur le projet RWA ont été en plein essor dans les principales communautés Web3. Les observateurs de l’industrie présentent souvent l’affirmation selon laquelle « RWA reconstruirea la nouvelle écologie financière de Hong Kong », estimant que s’appuyant sur le cadre réglementaire existant de la région administrative spéciale de Hong Kong, la piste inaugurera le développement de la percée.Au cours du processus de communication et de discussion avec des collègues, la crypto Saru a constaté que tout le monde s’est disputé récemment sur la question dite de « conformité », et leur compréhension de la question de « ce qui est la conformité » est également différente.Il y a toujours une situation où le public parle et que la mère parle et la mère parle et la mère parle et la mère parle et la mère parle et la mère parle et la mère parle et la mère parle et la mère parle et la mère parle et la mère parle et la mère parle et la mère parle et la mère parle et la mère est raisonnable récemment.L’émergence de ce phénomène est en fait basée sur les différences de compréhension du concept de RWA.

Par conséquent, il est nécessaire de parler de la façon dont le concept de RWA doit être défini sur cette question du point de vue d’une équipe d’avocat professionnel et de régler la ligne rouge de la conformité de RWA.

1. Comment définir le concept de RWA?

(I) Contexte et avantages du projet RWA

À l’heure actuelle, RWA devient le centre de la discussion sur le marché et a progressivement formé une nouvelle vague de développement.La formation de ce phénomène est principalement basée sur les deux antécédents principaux suivants:

Premièrement, car les avantages du jeton lui-même peuvent compenser les lacunes du financement traditionnel.

Les projets sur les marchés financiers traditionnels ont longtemps fait face à des lacunes indigènes telles que des seuils d’entrée élevés, des cycles de financement longs, des vitesses de financement lentes et des mécanismes de sortie complexes.Mais le financement des jetons évite ces lacunes.Par rapport aux introductions en bourse traditionnelles, RWA présente les avantages significatifs suivants:

1. Vitesse de financement rapide:Étant donné que la circulation des jetons est basée sur la technologie de la blockchain, elle est généralement diffusée dans les établissements de négociation intermédiaire décentralisés, il évite les obstacles tels que les restrictions d’accès à l’investissement étranger, les contraintes de politique de l’industrie, les exigences de période de verrouillage que les projets financiers traditionnels peuvent rencontrer. Dans le même temps, il peut également comprimer le processus d’examen qui a pris des mois ou même des années, améliorant considérablement le taux de financement.

2. Diversification des actifs:Le type d’actif de l’introduction en bourse traditionnelle est unique et ne prend en charge que l’émission de fonds propres, il existe donc des exigences strictes sur la stabilité des revenus, la rentabilité et la structure des actifs de l’entité émettrice.Cependant, pour RWA, il existe plus de types d’actifs appropriés, qui peuvent couvrir toutes sortes d’actifs non standard. Cela étend non seulement la portée des actifs de financement, mais déplace également l’objectif de l’évaluation du crédit à la qualité des actifs sous-jacents, ce qui réduit considérablement le seuil de qualification des entités émettrices.

3. Le coût de financement est relativement faible: Les introductions en bourse traditionnelles nécessitent une participation et une coopération à long terme entre plusieurs établissements intermédiaires tels que les banques d’investissement, l’audit et les cabinets d’avocats. L’ensemble des coûts du processus d’inscription peut atteindre un million, voire des dizaines de millions de yuan, ce qui est énorme.Cependant, RWA économise beaucoup d’argent des intermédiaires grâce à des échanges décentralisés, et permet également d’économiser une autre grande quantité de coûts de main-d’œuvre grâce à des contrats intelligents.

En résumé, RWA a atteint le premier plan des projets de financement avec ses avantages uniques, et le WEB3 World and Currency Circle nécessite également des fonds et des projets traditionnels du monde réel.Cela a conduit au fait qu’aujourd’hui, que vous souhaitiez terminer une transformation commerciale substantielle ou que vous souhaitiez simplement profiter des « chauds » et « de la popularité », des principaux projets dans les sous-secteurs des sociétés cotées et des projets de démarrage « étranges et étranges » en bas, vous explortez activement les possibilités d’application de RWA.

Deuxièmement, la « conformité » de Hong Kong a ajouté du carburant à la popularité.

En fait, RWA se développe à l’étranger depuis un certain temps, et cette vague de popularité est venue farouchement parce qu’après que Hong Kong a passé une série d’innovations réglementaires et a mis en œuvre plusieurs projets de référence, il a fourni aux investisseurs domestiques des canaux pour une participation conforme au « RWA » pour la première fois.La «conformité» RWA que les Chinois peuvent atteindre est mise en œuvre.Ce progrès révolutionnaire a non seulement attiré les actifs de cryptographie indigène, mais a également incité des projets et des fonds dans des domaines traditionnels pour commencer à prêter attention à la valeur d’investissement de la RWA, et a finalement poussé la popularité du marché à un nouveau sommet.

Cependant, les utilisateurs qui veulent essayer RWA comprennent vraiment ce qu’est RWA? RWA a une variété de projets, avec divers actifs sous-jacents et structures opérationnelles.Pouvez-vous faire la différence entre eux? Par conséquent, nous pensons qu’il est nécessaire d’utiliser cet article pour définir pour vous ce qu’est un RWA conforme.

On pense généralement que RWA est un projet de financement qui tokenise les actifs réels réelles grâce à la technologie blockchain.Mais lorsque nous examinons les actifs sous-jacents de chaque projet et inversons le processus de fonctionnement du projet, nous constaterons que la logique sous-jacente de ces projets est en fait différente.Nous avons mené une étude systématique sur cette question et résumé le concept de RWA comme suit:

Nous pensons que RWA est en fait un concept général et n’a pas la soi-disant « réponse standard ».Le processus de réalisation de la tokenisation des actifs grâce à la technologie de la blockchain peut être appelé RWA.

(Ii) Éléments et caractéristiques des projets RWA

Un vrai projet RWA doit avoir les caractéristiques suivantes:

1. Prenez de vrais actifs comme couche inférieure

La question de savoir si les actifs sous-jacents sont réels et si le parti du projet peut établir un mécanisme de vérification des actifs hors chaîne transparent qui peut être accepté pour les audits tiers est la base clé pour juger si le jeton du projet atteindra une reconnaissance efficace de la valeur en réalité. Par exemple, PAXG, le projet émet des jetons ancrés avec de l’or en temps réel.Chaque jeton a une once d’approbation physique en or, et les réserves d’or sont sur une plate-forme de gestion tierce, et une société d’audit tierce mène des audits de réserve trimestriels, et soutient même l’utilisation de jetons pour échanger la quantité correspondante d’or physique.Ce mécanisme de vérification des actifs hautement transparent et réglementé permet au projet de gagner la confiance des investisseurs et lui donne également une base d’évaluation efficace dans le système financier réel.

2. Les jetons d’actifs sont enchaînés

La tokenisation des actifs fait référence au processus de transformation des actifs du monde réel en jetons numériques qui peuvent être émis, échangés et gérés sur la chaîne via des contrats intelligents et une technologie de blockchain.Les processus de flux de valeur et de gestion des actifs de RWA sont tous deux exécutés automatiquement via des contrats intelligents.Contrairement au système financier traditionnel qui s’appuie sur des intermédiaires pour les transactions et les établissements, les projets RWA peuvent utiliser des contrats intelligents pour atteindre l’exécution de la logique commerciale transparente, efficace et programmable sur la blockchain, améliorant ainsi considérablement l’efficacité de la gestion des actifs et réduisant les risques opérationnels.

La tokenisation des actifs donne aux caractéristiques clés de la RWA d’être segmentable, négociable et une liquidité élevée.Après la tokenisation des actifs, les actifs peuvent être divisés en petits jetons, réduisant le seuil d’investissement, modifiant les méthodes de détention et de circulation des actifs et permettant aux investisseurs de détail de participer au marché des investissements à initialement à haut seuil.

3. Les actifs numériques ont une valeur de propriété

Les jetons émis par le projet RWA seront des actifs numériques avec des attributs de propriété.La partie du projet doit distinguer clairement la différence entre les actifs de données et les actifs numériques: les actifs de données sont une collecte de données appartenant à l’entreprise et peuvent créer de la valeur.Mais en revanche, les actifs numériques sont lui-même et n’ont pas besoin d’être relevés par des données. Par exemple, lorsque vous concevez une peinture, téléchargez-la sur la blockchain et générez une NFT, ce NFT est un actif numérique car il peut être confirmé et échangé.Cependant, le grand nombre de commentaires des utilisateurs, les données de navigation, les clics et autres données que vous collectez pour cette peinture sont des actifs de données. Vous pouvez juger les préférences des utilisateurs en analysant les actifs de données, améliorer votre travail et ajuster son prix.

4. L’émission et la circulation des jetons RWA sont conformes aux réglementations juridiques et sont soumises à une supervision administrative.

L’émission et la circulation des jetons RWA doivent être exploitées dans le cadre juridique existant, sinon cela peut non seulement entraîner une défaillance du projet, mais également des risques légaux.Tout d’abord, les actifs du monde réel doivent être réels et légaux, avec une propriété claire et sans litiges, afin qu’ils puissent être utilisés comme base de l’émission de jetons.Deuxièmement, les jetons RWA ont généralement des intérêts de revenus ou d’actifs et sont facilement reconnus comme titres par les organismes de réglementation de divers pays. Par conséquent, ils doivent être traités conformément aux réglementations locales sur les valeurs mobilières avant l’émission.L’entité émettrice doit également être une institution qualifiée, comme détenir une licence de gestion des actifs ou de fiducie, et de terminer les procédures KYC et anti-blanchiment d’argent en collaboration avec elle.Après être entré dans le processus de circulation, la plate-forme de trading des jetons RWA doit également être réglementée, nécessitant généralement une échange conforme ou un marché secondaire avec une licence financière, et le commerce arbitraire sur une plate-forme décentralisée n’est pas autorisé.En outre, une divulgation d’informations est nécessaire pour garantir que les investisseurs peuvent obtenir la véritable situation des actifs liés aux jetons.Ce n’est que dans un tel cadre réglementaire que les jetons RWA peuvent être émis et diffusés légalement et en toute sécurité.

En outre, la gestion de la conformité de RWA a des caractéristiques inter-juridictionnelles typiques, il est donc nécessaire de construire un cadre de conformité systématique couvrant les normes juridiques, les parcours de flux de capital et diverses autorités réglementaires de l’emplacement des actifs. Pendant tout le cycle de vie de l’ouverture des actifs, des chaînes croisées et de la circulation transfrontalière et multiplateforme, RWA doit établir un mécanisme de conformité couvrant plusieurs liens tels que la confirmation des droits des actifs, l’émission de jetons, le flux de capital, la répartition des revenus, l’identification des utilisateurs et l’audit de la conformité. Cela implique non seulement des conseils juridiques et de la conception de la conformité, mais peut également nécessiter l’introduction de solutions techniques de confiance, de garde, d’audit et de réglementation.

(Iii) Types et supervision des projets RWA

Nous avons constaté qu’il existe deux types parallèles dans les projets RWA qui répondent aux exigences:

1. Rwa dans un sens étroit: les actifs physiques sont sur la chaîne

Nous pensons que RWA au sens étroit se réfère spécifiquement à des projets qui tokenize des actifs réels authentiques et vérifiables sur la chaîne.Il est également RWA généralement compris par le public. Son marché des applications est également le plus largement utilisé, comme des projets ancrés par des jetons et des actifs réels hors ligne tels que l’immobilier et l’or.

2. STO (Offrande de token de sécurité): les actifs financiers sont mis sur la chaîne

En plus des projets RWA étroits, nous avons constaté que le grand nombre de projets RWA actuellement sur le marché sont STOS.

(1) Définition de STO

Selon les actifs sous-jacents, la logique de fonctionnement et les fonctions de jetons, les jetons existants sur le marché peuvent être à peu près divisés en deux catégories: les jetons fonctionnels (jetons utilitaires) et les jetons de titres (jetons de sécurité).STO fait référence à l’émission d’actions ou de bons tokenisés sur la blockchain après que les actifs réels soient financiarisés et sous forme de jetons de titres.

(2) Définition des jetons de titres

Par rapport aux jetons fonctionnels, les jetons de titres sont simplement limités par les réglementations sur les titres et sont des produits financiers sur chaîne pilotés par la technologie de la blockchain, similaires aux actions électroniques.

(3) Supervision des jetons de titres

Dans le cadre réglementaire actuel des pays conviviaux des crypto-actifs traditionnels tels que les États-Unis et Singapour, une fois que le jeton est reconnu comme un jeton de titres, il sera soumis aux contraintes des agences de réglementation financière traditionnelles (comme le Securities Regulator Bureau). La conception de jetons, le modèle de trading, etc. doit se conformer aux réglementations locales de titres.

D’un point de vue économique, l’objectif principal des produits financiers est de coordonner la relation de l’offre et de la demande entre les parties financières et les investisseurs; Du point de vue de la supervision juridique, certains pays se concentrent davantage sur la protection des intérêts des investisseurs, tandis que d’autres préfèrent encourager un comportement de financement fluide et innovant.Cette différence de position réglementaire sera reflétée dans les règles spécifiques, les exigences de conformité et les efforts d’application dans les systèmes juridiques de divers pays.Par conséquent, lors de la conception et de l’émission de produits RWA, nous devons non seulement considérer l’authenticité et la légalité des actifs sous-jacents, mais également effectuer une révision complète et une conception de conformité de liens clés tels que la structure du produit, la méthode d’émission, le chemin de circulation, la plate-forme de négociation, le seuil d’entrée des investisseurs et le coût du capital.

Il est particulièrement remarquable qu’une fois que l’attractivité fondamentale d’un certain projet RWA provient de son effet de levier élevé, des attentes à rendement élevé et des égards « cent fois, mille fois de retour » comme principal argument de vente, puis indépendamment de son emballage de surface, son essence est très susceptible d’être classée comme produit de valeurs mobilières par les régulateurs.Une fois reconnue comme une société de valeurs mobilières, le projet sera confronté à un système réglementaire plus strict et plus complexe, et sa voie de développement ultérieure, les coûts d’exploitation et même les risques juridiques seront également considérablement augmentés.

Par conséquent, lors de l’exploration de la conformité légale de la RWA, nous devons comprendre profondément la connotation des «réglementations sur les titres» et la logique réglementaire derrière elle.Différents pays et régions ont des définitions et des priorités réglementaires différentes.Les États-Unis, Singapour et Hong Kong définissent tous les normes de reconnaissance des jetons de titres.Il n’est pas difficile de constater que la méthode de définition consiste en fait à juger si le jeton répond aux critères d’identification des «titres» par les réglementations locales de valeurs mobilières. Une fois les conditions de valeurs mobilières remplies, elle sera classée comme jetons de titres.Par conséquent, nous avons réglé les dispositions pertinentes des pays clés (régions) comme suit:

A. Chine continentale

Dans le cadre réglementaire de la Chine continentale, la loi sur les valeurs mobilières de la République populaire de Chine définit les titres comme des actions, des obligations de sociétés, des reçus dépositaires et d’autres certificats élaborables et négociables comptabilisés par le Conseil de l’État, et comprend également l’inscription et le commerce des obligations gouvernementales et des actions de fonds d’investissement de valeurs mobilières dans la réglementation de la loi sur les valeurs mobilières.

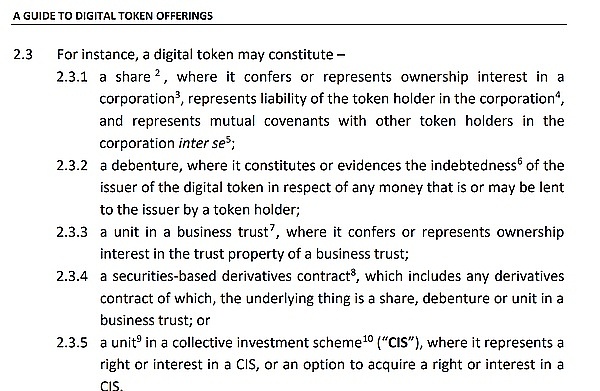

(L’image ci-dessus est la capture d’écran de la loi sur les valeurs mobilières de la République populaire de Chine)

B. Singapour

Bien que les « directives de Singapour pour l’émission de jetons numériques » et « le droit des actions et des contrats à terme » n’apparaissent pas directement le concept de « jetons de titres », il répertorie en détail les différentes situations dans lesquelles les jetons seront reconnus comme des « produits du marché des capitaux »:

(L’image ci-dessus est la capture d’écran de « Guide d’émission de jetons numériques »)

C. Hong Kong, Chine

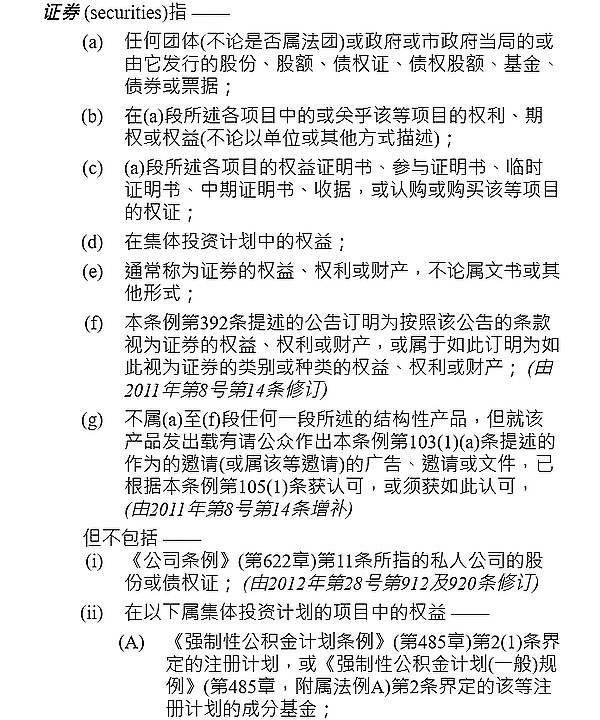

Dans l’ordonnance sur les valeurs mobilières et à terme, la Commission de réglementation des valeurs mobilières de Chine à Hong Kong a des réglementations spécifiques énumérées sur les listes positives et négatives des titres:

(L’image ci-dessus est la capture d’écran de l’ordonnance sur les valeurs mobilières et à terme)

Les règlements définissent les «titres» comme des produits structurés, notamment «des actions, des actions, des billets, des obligations» et ne limitent pas leur existence sur les transporteurs traditionnels. Dans la circulaire sur les intermédiaires pour s’engager dans des activités liées aux titres tokenisés, SFC a clairement déclaré que la nature de ses objets réglementaires est essentiellement des titres traditionnels emballés avec la tokenisation.

D. États-Unis

La Securities and Exchange Commission (SEC) stipule que tout produit qui réussit le test Howey est considéré comme des titres. Tout produit reconnu comme des titres doit être réglementé par la SEC. Le test Howey est une norme juridique établie par la Cour suprême des États-Unis dans la société SEC de 1946 c. W.J. Howey Company. Il est utilisé pour déterminer si une transaction ou un plan constitue un « contrat d’investissement » et s’applique donc à la réglementation de la loi américaine sur les valeurs mobilières.

Le test Howie répertorie quatre conditions pour que les produits financiers soient reconnus comme des « titres ». L’analyse « Framework for » Investment Contrat « des actifs numériques » publiée par la SEC américaine énumère l’application du test Howie dans les actifs numériques.Nous effectuerons une analyse détaillée à ce sujet suivante:

-

L’investissement de l’argent

Il fait référence à l’investisseur investissant de l’argent ou des actifs dans la partie du projet en échange de droits ou de rendements attendus.Dans le domaine des actifs numériques, que ce soit en utilisant une monnaie fiduciaire ou une crypto-monnaie pour acheter des jetons, tant qu’il y a un comportement d’échange de valeur, il peut généralement être considéré comme répondant à cette norme.Par conséquent, la plupart des émissions de jetons répondent essentiellement à cette condition.

-

Entreprise commune

« Common Enterprise » fait référence à la liaison étroite des intérêts entre les investisseurs et les émetteurs, qui se manifeste généralement car les rendements des investisseurs sont directement liés aux résultats opérationnels du projet.Dans les projets de jetons, si le retour du titulaire du jeton dépend du développement commercial du projet ou des résultats de la plate-forme, il répondra aux caractéristiques de la « cause commune », et cette condition est également plus facile à tenir en réalité.

-

Attente raisonnable des bénéfices dérivés des efforts des autres

C’est la clé pour déterminer si un jeton sera classé comme un jeton de titres.Cette condition signifie que si l’objectif de l’investisseur achetant un produit est de s’attendre à une appréciation future du produit ou d’obtenir d’autres rendements économiques, et cet avantage ne provient pas de son propre comportement ou de son comportement commercial, mais plutôt du développement global de projets qui reposent sur les efforts des autres à créer, alors le produit peut être considéré comme une « sécurité ».

Plus précisément dans les projets RWA, si l’objectif des investisseurs achète des jetons est d’obtenir une appréciation future ou des rendements économiques, plutôt que les avantages apportés par leurs propres activités d’utilisation ou leurs propres activités commerciales, le jeton peut avoir des « attentes à profit », ce qui déclenche la détermination des attributs de titres.Surtout lorsque le revenu du jeton dépend fortement des opérations professionnelles de l’émetteur ou de l’équipe de projet, telles que la conception de liquidités, l’expansion écologique, la construction de la communauté ou la coopération avec d’autres plateformes, cette « dépendance aux efforts des autres » renforce encore sa possibilité de titrisation.

Les jetons RWA avec une valeur durable dans le vrai sens doivent être directement ancrés aux avantages réels générés par les actifs réels sous-jacents, plutôt que de s’appuyer sur la spéculation du marché, l’emballage narratif ou la prime de plate-forme pour stimuler leur croissance de valeur. Si la fluctuation de la valeur du jeton provient principalement de la « récréation » de l’exploitation de l’équipe ou de la plate-forme derrière elle, plutôt que le changement de revenu de l’actif lui-même, il n’a pas les caractéristiques de « RWA étroite » et est plus susceptible d’être considéré comme un jeton de titres.

L’introduction du test ouvian dans la régulation des jetons cryptographiques signifie qu’il ne s’appuie plus sur la forme de jetons pour déterminer les attitudes réglementaires, mais se tourne plutôt vers un examen substantiel: se concentrer sur les fonctions réelles des jetons, la méthode d’émission et les attentes des investisseurs.Ce changement marque le positionnement juridique strict et mature des actifs cryptographiques par les régulateurs américains.

2. Quelle est la logique juridique de la stratification de la «conformité» des projets RWA?

Après avoir parlé de tant de concepts et de définitions de RWA, nous revenons maintenant aux principaux problèmes soulevés au début de l’article, qui est également au centre de l’attention générale dans l’industrie:

Depuis que RWA s’est développé à ce jour, quels types de RWA peuvent être considérés comme vraiment « conformes » RWA?Comment pouvons-nous respecter la conformité des projets RWA dans la pratique?

Tout d’abord, nous pensons que la conformité est réglementée par les agences de réglementation locales et se conforme aux dispositions du cadre réglementaire. Dans notre compréhension, la conformité RWA est un système en couches.

Niveau 1: conformité au bac à sable

Ici, nous nous référons spécifiquement au projet d’ensemble conçu par la Hong Kong Monetary Authority (HKMA), qui est actuellement la définition pilote la plus étroite et la plus réglementaire de la «conformité».Ensemble Sandbox encourage les institutions financières et les entreprises technologiques à explorer les innovations technologiques et modéliques dans des applications tokenisées par le biais de projets tels que RWA dans un environnement contrôlé pour soutenir leur projet de hong Kong Dollar.

La Hong Kong Monetary Authority (HKMA) a montré une importance importante sur la souveraineté future du système monétaire dans la promotion du dollar numérique de Hong Kong (E-HKD) de la Banque centrale et de la supervision des stablecoins.Le jeu entre la monnaie numérique de la banque centrale et les stablecoins est essentiellement une redéfinition et une compétition pour la « souveraineté monétaire ». Le bac à sable offre aux parties du projet un espace politique et une flexibilité dans une certaine mesure, ce qui est propice à la promotion de la pratique exploratoire des actifs réels sur la chaîne.

Dans le même temps, la HKMA guide également activement le développement des actifs tokenisés et essaie d’étendre sa demande dans des scénarios réels tels que le paiement, le règlement et le financement dans le cadre du cadre de conformité.De nombreuses technologies et institutions financières, y compris Ant Group, sont membres de la communauté Sandbox et participent à la construction de l’écosystème des actifs numériques. Les projets entrant dans le bac à sable réglementaire signifient dans une certaine mesure qu’ils ont une forte conformité et une reconnaissance politique.

Cependant, à en juger par la situation actuelle, ce type de projet est toujours dans un état fermé et n’est pas encore entré dans le vaste stade de circulation du marché secondaire, indiquant qu’il a toujours des défis pratiques dans le lien entre la liquidité des actifs et le marché.Sans un mécanisme d’approvisionnement en fonds stable et un soutien efficace sur le marché secondaire, il est difficile pour l’ensemble du système de jetons RWA de former une véritable boucle fermée économique.

Le deuxième niveau: conformité à la supervision administrative de Hong Kong

En tant que centre financier international, la région administrative spéciale de Hong Kong a permis de promouvoir continuellement l’exploration institutionnelle dans le domaine des actifs virtuels ces dernières années.En tant que première région en Chine à promouvoir clairement le développement d’actifs virtuels, en particulier les titres tokenisés, Hong Kong est devenu un marché cible pour de nombreux projets du continent pour essayer avec son environnement réglementaire ouvert, conforme et clair.

En réglant les circulaires et les pratiques politiques pertinentes émises par la Commission réglementaire des valeurs mobilières de Hong Kong, il n’est pas difficile de constater que le noyau réglementaire de Hong Kong de RWA est en fait de l’inclure dans le cadre du STO, puis de le gérer en conformité.En outre, la China Securities Regulatory Commission a créé un système de licence relativement complet pour les fournisseurs de services d’actifs virtuels (VASP) et une plate-forme de trading d’actifs virtuels (VATPS), et se prépare à émettre une deuxième déclaration de politique d’actifs virtuels pour clarifier davantage les attitudes réglementaires et les principes de base lors de la combinaison des actifs virtuels avec des actifs réels.Dans le cadre de cette structure institutionnelle, des projets de tokenisation impliquant des actifs réels, en particulier RWA, ont été inclus dans la portée de la supervision de la conformité de niveau supérieur.

À en juger par les projets RWA qui ont été mis en œuvre à Hong Kong et ont une certaine influence sur le marché, la plupart des projets ont des attributs de titres clairs.Cela signifie que les jetons émis impliquent la propriété, les bénéfices ou d’autres intérêts transférables des actifs réels et peuvent constituer des «titres» tels que définis par l’ordonnance sur les titres et à terme.Par conséquent, ces projets doivent être émis et diffusés via des jetons de titres (STOS) afin d’obtenir des autorisations réglementaires et d’atteindre une participation conforme au marché.

Pour résumer, le positionnement réglementaire de Hong Kong de RWA a été relativement clair: la cartographie de tout actif réel avec des attributs de titres sur la chaîne doit être inclus dans le système de réglementation STO.Par conséquent, nous pensons que le chemin de développement RWA actuellement promu par Hong Kong est essentiellement l’application et la pratique spécifiques du chemin de la tokenisation des titres (STO).

Le troisième niveau: un cadre réglementaire clair pour les régions conviviales cryptographiques

Dans certaines régions qui sont ouvertes aux actifs virtuelles et qui ont des mécanismes réglementaires relativement matures, tels que les États-Unis, Singapour et certains pays européens, une voie de conformité relativement systématique a été établie pour l’émission, le commerce et la garde des actifs cryptographiques et leur cartographie des actifs réels.Si les projets RWA dans ces régions peuvent obtenir des licences correspondantes conformément à la loi et se conformer aux exigences de divulgation et de conformité des actifs, elles peuvent être considérées comme une RWA conforme fonctionnant dans un système de réglementation clair.

Niveau 4: « Conformité pan »

Cela contraste avec la « non-conformité ».Il est dans le plus large sens de la conformité, se référant spécifiquement au projet RWA dans une juridiction offshore spécifique.Le gouvernement détient temporairement un État « paresseux » sur le marché des actifs virtuels et n’a pas été explicitement identifié comme illégal ou illégal. Son modèle commercial a un certain espace de conformité dans le cadre du cadre juridique local actuel. Bien que la portée et le concept de cette conformité soient relativement vagues et que le diplôme ne constitue pas une confirmation juridique complète, il est un État commercial que « cela peut être fait sans interdiction par la loi » avant que la surveillance juridique ne soit claire.

En réalité, nous pouvons observer que la plupart des projets RWA ont du mal à réaliser les deux premières conformes.La plupart des projets choisissent d’essayer les trois premiers chemins, c’est-à-dire, s’appuyant sur les politiques lâches de certaines juridictions « amicales » conviviales, essayant de contourner les limites des « conformité » souverain réglementaire et complète à un coût inférieur.

Par conséquent, le projet RWA est constamment mis en œuvre en surface « comme des boulettes », mais le moment de la génération de valeur financière substantielle n’est pas encore arrivé.Le tournant fondamental dépendra de la question de savoir si Hong Kong peut explorer le mécanisme du marché secondaire de la RWA – en particulier comment libéraliser les canaux de circulation transfrontaliers du capital.Si le trading RWA est toujours limité à un marché à clôture pour les investisseurs de détail locaux de Hong Kong, la liquidité des actifs et l’échelle de capital seront extrêmement limitées.Pour réaliser une percée, les investisseurs mondiaux doivent être autorisés à investir des fonds dans les actifs connexes de la Chine par le biais de mécanismes de conformité et à « acheter indirectement la Chine » sous la forme de RWA.

Le rôle joué par Hong Kong ici peut être comparé à l’importance du NASDAQ pour les actions technologiques mondiales à l’époque.Une fois que le mécanisme réglementaire est mature et que la structure du marché est claire, si les Chinois veulent « aller à l’étranger » pour trouver le financement et que les étrangers veulent « acheter en bas » des actifs chinois, le premier arrêt sera Hong Kong.Ce sera non seulement un dividende de politique régionale, mais aussi un nouveau point de départ pour la reconstruction de la logique des infrastructures financières et des marchés des capitaux.

Pour résumer, nous pensons que la conformité des projets RWA se fait à l’échelle actuelle et que tous les projets doivent maintenir la sensibilité des politiques. Une fois qu’il y a un ajustement légal, ils doivent être ajustés de toute urgence. Dans le contexte de la supervision actuelle qui n’est pas encore complètement claire et l’écologie RWA est toujours au stade d’exploration, nous recommandons fortement que toutes les parties du projet prennent l’initiative de réaliser un travail de «conformité de soi».Bien que cela signifie que davantage de ressources sont investies au début du projet et portent des coûts de temps et de conformité plus élevés, à long terme, cela réduira considérablement les risques systémiques dans les aspects du droit, des opérations et même des relations avec les investisseurs.

Parmi tous les risques potentiels, les risques de collecte de fonds sont sans aucun doute le potentiel le plus mortel pour la RWA.Une fois que la conception du projet est déterminée comme une collecte de fonds illégale, que les actifs soient réels ou que la technologie soit avancée, elle fera face à des conséquences juridiques majeures, constituant une menace directe pour la survie du projet lui-même et un coup dur pour les actifs et la réputation de l’entreprise.Au cours du développement de la RWA, il doit y avoir des différences dans les définitions des réglementations de conformité dans différentes régions et différents environnements réglementaires.Pour les développeurs et les institutions, ils doivent formuler des stratégies de conformité progressives en détail à la lumière de leurs propres types d’entreprise, attributs d’actifs et politiques réglementaires sur le marché cible.Ce n’est qu’en garantissant que les risques sont contrôlables que la mise en œuvre des projets RWA peut être promue régulièrement.

trois,Conseils d’avocat pour le programme RWA

En tant que résumé, nous, en tant qu’équipe d’avocat, nous réglons systématiquement les liens centraux à qui il faut prêter attention au processus de promotion de la chaîne entière du point de vue de la conformité.

1. Choisissez un domaine juridique adapté aux politiques

Dans le cadre du paysage réglementaire mondial actuel, la promotion de la conformité des projets RWA devrait donner la priorité aux juridictions avec des politiques claires, des systèmes réglementaires matures et l’ouverture aux actifs virtuels, ce qui peut réduire efficacement l’incertitude de la conformité.

2. Les actifs sous-jacents doivent avoir de véritables capacités rachetables

Peu importe la complexité de l’architecture technique, l’essence du projet RWA est de cartographier les droits des actifs réels à la chaîne.Par conséquent, l’authenticité des actifs sous-jacents, l’évaluation raisonnable et l’exécutabilité du mécanisme de rachat sont tous des éléments de base qui déterminent la crédibilité du projet et l’acceptation du marché.

3. Obtenu par les investisseurs

Le cœur de la RWA réside dans la cartographie des actifs et la reconnaissance des actions.Par conséquent, que l’acheteur final ou l’utilisateur d’actifs hors chaîne reconnaisse les droits représentés par les jetons sur chaîne est la clé du succès ou de l’échec du projet.Cela implique non seulement les souhaits personnels des investisseurs, mais également étroitement liés aux attributs juridiques des jetons et à la clarté des droits.

Tout en faisant la promotion du processus de conformité, les projets RWA doivent également faire face à un autre problème principal: les investisseurs doivent en être conscients.En réalité, de nombreux projets utilisent des structures complexes pour combler les risques et ne divulguent pas clairement le statut d’actif sous-jacent ou la logique du modèle de jeton, ce qui entraîne des investisseurs sans compréhension. Une fois qu’un événement de fluctuation ou de risque se produit, il non seulement déclenchera une crise de la confiance du marché, mais peut également attirer l’attention réglementaire, et les choses deviennent souvent plus difficiles à gérer.

Par conséquent, il est crucial d’établir un mécanisme de dépistage et d’éducation des investisseurs clairs.Les projets RWA ne devraient pas être ouverts à tous les groupes, mais devraient introduire consciemment des investisseurs matures avec une certaine tolérance au risque et compréhension financière.Dans les premiers stades du projet, certains seuils sont particulièrement nécessaires, tels que les mécanismes de certification des investisseurs professionnels, les limites de participation, les briefings de divulgation des risques, etc., pour s’assurer que les participants sont « informés et volontaires » et vraiment comprendre la logique des actifs, les limites de la conformité et les risques de liquidité de marché derrière le projet.

4. Assurez-vous que les opérations organisationnelles du lien se conforment aux réglementations

Dans l’ensemble du processus RWA, il implique souvent plusieurs liens tels que la collecte de fonds, la garde, l’évaluation, le traitement fiscal et la conformité transfrontalière. Chaque lien correspond aux organismes de réglementation réels et aux exigences de conformité.La partie du projet doit terminer la déclaration de conformité et la connexion de la supervision dans le cadre du cadre juridique pertinent pour réduire les risques juridiques.Par exemple, la partie impliquant la collecte de fonds devrait accorder une attention particulière à savoir si elle déclenche les obligations de conformité dans l’émission de valeurs mobilières, le lutte contre le blanchiment d’argent, etc.

5. Empêcher les risques post-conformité

La conformité n’est pas un comportement unique. Une fois le projet RWA mis en œuvre, il est nécessaire de continuer à faire face aux changements dans l’environnement réglementaire dynamique.Comment prévenir les enquêtes administratives potentielles ou la responsabilité de la conformité dans la dimension après l’événement est une garantie importante pour le développement durable du projet.Il est recommandé que la fête de projet ait créé une équipe de conformité professionnelle pour maintenir un mécanisme de communication avec les autorités réglementaires.

6. Gestion de la réputation de la marque

Dans l’industrie des actifs virtuels où la diffusion de l’information est très sensible, les projets RWA doivent également prêter attention à la gestion de l’opinion publique et aux stratégies de communication du marché.La construction d’une image de projet transparente, crédible et professionnel aidera à améliorer la confiance des niveaux public et réglementaire et à créer un bon environnement externe pour un développement à long terme.

Quatre,en conclusion

Dans le processus actuel d’intégration continue des actifs virtuels et de l’économie réelle, divers projets RWA ont des idées et des mécanismes différents, notamment l’innovation technologique et les expériences financières.Les capacités, le professionnalisme et les voies pratiques de différents projets varient considérablement, et cela vaut notre recherche et notre observation de classification une par une.

Au cours de la recherche approfondie et de la participation au projet, nous avons également profondément réalisé que pour les acteurs du marché, le plus grand défi n’est souvent pas au niveau technique, mais à l’incertitude du système, en particulier les facteurs d’instabilité dans la pratique administrative et judiciaire.Par conséquent, ce dont nous avons besoin de plus, c’est d’explorer des «normes pratiques» – même si nous n’avons pas de pouvoirs législatifs et réglementaires, il est toujours utile de promouvoir la formation de la normalisation et de la conformité de l’industrie dans la pratique.Tant qu’il y a plus de participants, le chemin est mature et que les autorités réglementaires ont établi une expérience de gestion suffisante, le système sera progressivement amélioré.Dans le cadre de l’état de droit, la promotion du consensus cognitif à travers la pratique et la promotion de l’évolution institutionnelle par un consensus pour la société, il s’agit d’une sorte d’évolution institutionnelle bénigne « ascendante ».

Mais nous devons également garder la sonnerie d’alarme en conformité.Le respect du cadre judiciaire et réglementaire existant est la condition préalable de base pour tous les comportements innovants.Peu importe comment l’industrie se développe ou comment la technologie évolue, le droit a toujours été la logique des résultats pour protéger l’ordre du marché et les intérêts publics.

Déclaration spéciale: il ne représente que les opinions personnelles de l’auteur de cet article et ne constitue pas des conseils juridiques ou des avis juridiques sur des questions spécifiques.