著者:ベイチェン

Paytech、Binance、Coinbase、およびその他のCrypto産業の巨人がWeb3の支払いに焦点を当てていることについて、ますます多くの議論があります。 2023年初頭にデピンで起こったこと。親しみやすさ – 新世界と旧世界の影響力のある首都はレイアウトされており、物語は現実世界で資源を引き付けることです。東南アジアや南アメリカなどの第三世界では、USDTは独自のフィアット通貨よりも良い選択肢にさえなりました。

さまざまなレベルとチャネルからの情報は、同じ方向、つまりWeb3支払いを指し示しています(Payfi/暗号化された支払い)風が吹いています。結局のところ、グローバルな支払い市場がファンタジーのウェディングケーキと比較された場合、ケーキが失われる限り、それは10億ドルの巨人になり、このゴールドラッシュは始まったばかりです。

ただし、Web3の支払いの概念には無関係なものが多すぎるため、FinTech(FinTech)がCoreとしてのUSDTなどのスタブコインを使用して、従来の金融システムから、またはBitcoinから、または支払いから最初に定義する必要があります。分散型台帳技術(DLT)に基づくシステムが生成されます。

金融技術で達成されたWeb3の支払いは、当初提供されていたFiat通貨に基づいてUSDTやその他のスタブコインのみを追加し、従来のネストされたクリアリングおよび決済システムを採用しています。このタイプの製品の唯一の価値は、USDTにシャドウダラーやその他のスタブコインとしてあります。そうでなければ、Qコインやハッピービーンをサポートすることと変わりません。

分散型台帳技術に基づくWeb3支払いは、お金の譲渡に非常に便利ですが、高周波支払いはまだ実装されていません。このタイプのWeb3の支払いは、実際には何百年もの間醸造されてきた経済的思考であり、この方向に前進する暗号化テストサイトで検証されています。夜明けに!

1。従来の金融技術システムに基づくWeb3の支払い

ほとんどのWeb3の支払い製品は、いわゆるWeb3は、製品レベルのような安定したコインを指します。そのようなUSDTタイプをサポートします。さらに、代替通貨は接ぎ木されているため、チャネルコストは実際にはフィアット通貨のコストよりも高くなっています。

最初に、従来の金融技術の支払いシステムの本質を明確にするために、テクノロジーと資金の複雑な中傷から抜け出しましょう。

1.1従来の支払いシステムとPayTechの進化

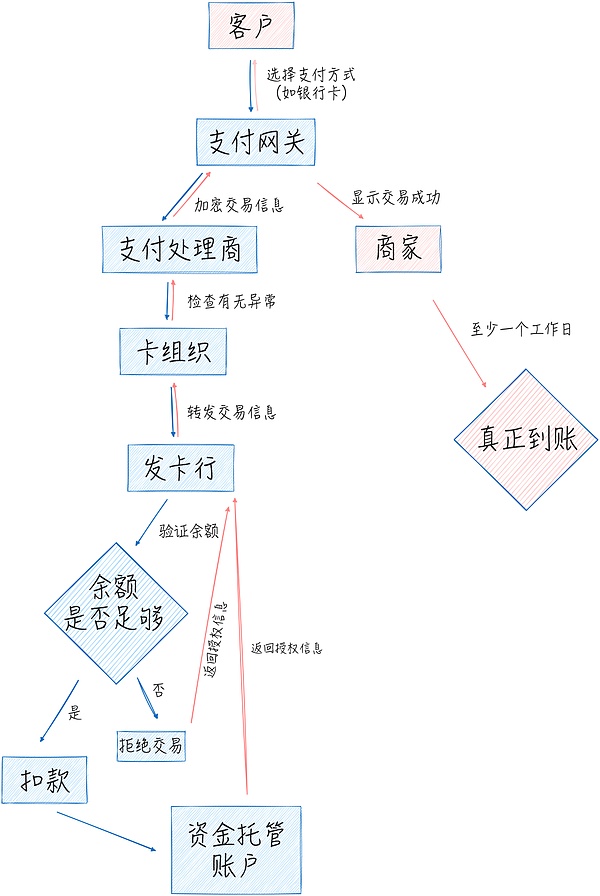

まず、日常生活の支払いシナリオを使用して、従来の支払い処理プロセスを例として分析しましょう。コンビニエンスストアでチェックアウトすると、携帯電話のコードをスキャンして支払いを確認できますが、これはアクションの1秒も経たないうちに、6〜7人の参加者が12回以上の手続きの後に完了しました。。

まず、支払い方法(クレジットカード、アリパイなどのデジタルウォレットなど)を選択します例外がないことを確認し、それをカード組織(Visa、MasterCardなど)に転送し、それが十分かどうかを確認した後、それを発行銀行に転送します。顧客のアカウントから(ただし、直接転送はありませんが、最初にホストされていることに注意してください)、情報は元のルートに従って返され、カード組織、支払いプロセッサ/プロセッサ、および支払いゲートウェイを介して商人に送信されます支払いが成功したことを示しています。ただし、実際に到着するには少なくとも1回の営業日が必要であり、決済プロセスも非常に複雑であるため、ここでは繰り返しません。

現代の金融システムにおけるこのような複雑な処理プロセスは、郵便局の時代に徐々に確立されました。フィンテック企業はこのシステムを変更していませんプロセスの特定のリンクから、情報処理の加速を担当します。結局のところ、無数のトランザクションが蓄積されたため、各リンクは膨大な富を意味します。

銀行は1970年代から電子でしたが、フィンテックのアイデアは常に、処理を加速するためにビジネスをオンラインで移動することでした。銀行の内部構造とプロセスは、せいぜい変更されていません。

クロスバンククリアリングネットワークとして、カード組織の中心的なビジネスは、1970年代に電子化され始めましたが、ビジネスロジックは紙の法案と違いはありません。 ERAは処理のみを加速しました。

ただし、Visaが代表するカード組織は、これに基づいて支払い端末-POSマシンを立ち上げました。それ以降、支払いエコシステムは支払い端末を中心に展開しています。たとえば、Verifone(Whirfeng)に代表されるハードウェアメーカーのグループが作成されており、支払いサービスプロバイダー(PSP)が差別化されており、支払いサービスプロバイダーのタスクが抽象化されていますゲートウェイ。

カード組織が銀行ネットワークを確立して、商人がより多くの銀行から転送を受け取ることができると言われている場合、PSP(支払いサービスプロバイダー)により、商人はさらに多くのカード組織やその他の支払いチャネル(後のPayPalなど)を受け取ることができます。支払いプロセッサ/プロセッサと支払いゲートウェイについては、さまざまな段階で情報を送信およびチェックする責任があります。

上記のリンクのフィンテックはすべて、情報処理の効率を加速しています。もちろん、コストも高くなっています。。たとえば、目立たない支払いプロセッサは、2030年までに1900億米ドルを超えると予想されます。

革新的なものと呼ばれるFintechは、1998年にPayPalです。ユーザーは、アカウント/デジタルウォレットを登録して、従来の金融システムを迂回して、プラットフォーム内で損失を出すことができます現金を撤回するときにのみ銀行に対処します。PayPalの取り扱い方法は、ゲーム会社のHappy Beansと違いはありませんが、従来の金融システムから穴を引き裂くのはこのシンプルで粗雑な方法です。、PayPalに代表される金融テクノロジー企業の犠牲を払って、従来の財政がインターネットの支払いの時代をずらしていることを強制しています。

PayPalの後の支払い分野は、新星のAlipayが徐々に銀行を完全に置き換えることができる金融サービスプラットフォームを徐々に構築し、銀行システムを上回るクレジットシステムを確立しているなど、ビジネスで急速に高騰していますが、Fintechの進捗はマイクロのみです。 – QRコードのような情報には、メカニズム革命はありません。

1.2金融技術に基づくWeb3の支払い

現在、それが暗号通貨の巨人であろうと従来の支払い会社であろうと、開始されたすべてのWeb3支払いプロジェクトは従来の支払いシステムに基づいていますが、それらを詳細に紹介することができます。

1.2.1

従来の支払い会社はWeb3を積極的に入力していますが、新しいユーザーを獲得することも考慮していますが、暗号通貨の傾向を逃すことを恐れています。米国の選挙の候補者が暗号通貨への支持を表明するために競争したように、彼らは非コア戦略マップからリソースを獲得するために多くの努力を費やしました。

実際、従来の支払い会社は過去に従来の金融システムを変更しておらず、Web3に入っても変更されません。彼らは既存の市場シェアを利用して、彼らが提供する多くのサービスに暗号通貨の資産クラスを追加しました。、技術的な困難は、幸せな豆を追加することと同等です。

銀行(ZA銀行など)からカード組織(ビザなど)まで、支払いサービスプロバイダー(PayPalなど)まで、彼らは暗号を受け入れると主張しており、彼らは非常に詳細な調査を持っていますが、彼らが言うことは重要ではありません、重要なのは、彼らが実際に何をしているのかです。すべてのビジネスは、消費者が銀行カードを使用して暗号通貨を購入し、譲渡して支払うことができると要約されています、つまり、「フィアット通貨と暗号通貨の間の転送チャネル」として、交換料金を獲得するため、これは完全にOTC市場です。「終わりの消費者をシームレスに体験する」などのテクノロジーについては、幸せな豆は同じであるため、驚くことではありません。

Web3の支払いで本当に進むことができる従来の支払い会社はPayPalであり、イーサリアムとソラナに関する米ドルのStablecoin Pyusd(PayPal USD)を発行しました。PayPalは、「分散型台帳テクノロジー(DLT)、プログラム性、スマートコントラクト、トークン化を使用して、即時の決済を達成し、最も広く使用されている交換、財布、DAPPと互換性がある」と主張しています。通貨とPYUSDは、預金の資金を延長することもできます。これは、Busdを開始するというBinanceの当初の意図と同じです。

PayPalの長期目標は、銀行カードをメイン支払いチャネルとして置き換えることです。もちろん、現在、電子商取引プラットフォームの基本的なベースもオフラインの商人市場もありません。 Pyusdを通して、ほとんどチャンスがないようです。

支払いシナリオがないPayPalと比較して、2009年に設立された支払いプラットフォームであるSquareは、オフラインで巨大な商人の支払いネットワークを確立し、料金の割引やその他の方法を通じて独自の支払いツールキャッシュアプリを宣伝しています。主な支払いになります。Squareの創設者であるJack DorseyがTwitterの共同設立者であり、元CTOでもあることに言及する価値があります。

SquareのWeb3への公式エントリはビットコインマイニングマシンを開発することですが、元従業員は2023年にWeb3 Payment Company Bridgeを設立するために発表され、Sequoia Capital、Ribbit、Index、その他の機関から5800万米ドルの投資を受け取りました。繰り返しますが、それは11億ドルで支払いプロセッサストライプに販売されました。ブリッジは、実際に顧客が米ドルとユーロを預け、スタブコインを作成し、安定した豆を扱うと、突然啓発されると感じることです。もちろん、私はブリッジを批判していません。実際、ブリッジは当時のリップルによって約束された壮大な物語を静かに実現しました。

同様の製品には、成都チームと言われているHuiwangが含まれますが、東南アジアで繁栄した製品を作ることができる主な理由は、そこに大きな政策スペースがあり、黒と灰色の製品の収集ツールは間違いなく非常に緊急のニーズが必要です。

支払いツールよりも基礎となる製品は、USDTとUSDCに加えて、特定のシナリオの多くのスタブコインが出現しました。米国財務省と銀行の需要預金。

全体として、従来の支払い会社の支払いは、ハッピー豆の技術的な難しさに相当します。。

1.2.2

従来の金融は、Happy BeanをサポートしてOTC料金を獲得する方法を使用している場合、Cryptocurrency Giantsは銀行カードをサポートする方法を使用してOTC料金を獲得し、銀行カードを接続し、チャンネルをハッピングしています。豆。

CoinbaseやBinanceなどの交換が、ビザやマスターカードなどのベテランの支払い大手と協力して、Crypto Bankカードを発行する理由は、確かに従来の資金のインフラストラクチャを活用して、より多くの暗号資産を引き付けることであり、別の秘密の理由があります。それはブランドを構築することです。結局のところ、カードを発行する限り、「世界中の6,000万人以上のオンラインおよびオフラインの商人で暗号通貨を償還して消費する」をサポートすると主張することができます。実際、Visa Internationalのメンバー銀行と協力するか、それをサードパーティのカード発行機関に直接外注するだけです。。

この種の数え切れないほどのケースがありますが、その一部は、モバイル決済が活況を呈している2015年ごろのようです。 。

たとえば、Cryptocurrency Giantsの共同ブランドカードの運用コストは非常に高いです。発表によると、「ここには多くの課題があります。これらの要因のバランスをとることは非常に困難です。小さなチームの低コスト操作、低扱い費用、カードセグメントの安定した運用、アンチブラック、灰色の生産を達成する、コンプライアンス。」

その後、和解の送信/受信を中心に構築された新しいオンチェーンファイナンスのコンセプトであるPayfiが、「従来の銀行システムの制約から解放され、ユーザーが世界中の低料金で暗号通貨を送信できると主張して、支払いを再定義しようとしています。暗号資産を個人監護権に簡単に引き出すオプション。しかし、現在のソリューションから判断すると、彼らはすべて、従来の支払いシステムの枠組みの下でOTC商人の市場を押収しています。そして彼らのコンプライアンスは、最終的には伝統的な銀行システムやハッピービーンズと違いはありません。

PayTechでメカニズム革命を真にもたらすことができるWeb3支払いソリューションは、分散型台帳技術に基づいたソリューションでなければなりません。

2。ブロックチェーンの支払い:規制の内外のブロックチェーン支払いは2種です

中央銀行のCBDC、民間機関、または公共チェーンであるかどうかにかかわらず、Redger Technology(DLT)はWeb3の支払いについて議論する際には避けられません。 。 の。

DLTは、基本的に複数のノードによって維持されるデータベースであり、それぞれ同じレプリカを共有および同期します。ブロックチェーンは一種のDLTですが、DLTは必ずしもブロックチェーンではありません。ビットコインの誕生によって引き起こされたブロックチェーンと暗号通貨の影響により、DLTは、従来の集中型エンティティを置き換えて資金を移転する新しいインフラストラクチャと見なされています。もちろん、それらのほとんどはまだ実験段階にあります。

DLTの最大の利点は、ポイントツーポイント(P2P)ネットワークであることです。そのため、取引の両当事者は複雑な仲介者を必要としなくなりました。金融取引は、公共の元帳を介して直接検証することができ、それによってクリアランスを実現することができます計算し、DLTも24時間年中無休で動作します。さらに、DLTに基づいて支払いを行う場合、通貨がプログラム可能であるという別の利点があります。スマートコントラクトを通じて異なる通貨ルールを定義できるだけでなく、他のスマートコントラクトとやり取りするときにより複雑な機能を達成することもできます。

上記は、支払いのためのDLTの一般的な利点ですが、問題は、DLTとDLTの違いは、公共チェーンやアライアンスチェーンなどの生殖的分離でさえあることです。さらに、それらがすべてパブリックチェーンであっても、異なるタイプのコンセンサスアルゴリズム(POWやPOSなど)のみであっても、さまざまなタイプのDLTに基づいて構築された支払いアプリケーションは言うまでもなく、確認速度とコスト構造は大きく異なる場合があります。

業界はこれらの違いを無視しているようであり、TPSの速くて遅くなることと、それが準拠しているかどうかだけを気にしています。ただし、ピアレビューに依存している学術コミュニティとは異なり(論文があまりにも多く公開されている場合は、権威あるものになります)、DLTの開発は最終的に検証のために市場に任されます。

2.1アライアンスチェーンCBDCはです性交の産物

アライアンスチェーンは、主に集中システムと互換性のある製品です– DLTテクノロジーに基づいており、アクセス権を厳密に制御します。この一見分散化された集中化されたソリューションは、規制のコンプライアンスを満たすことができますが、本質的には依然として閉じたシステムです。これは、従来の金融システムの特定のリンクのコストを削減し、効率を高める上でのみ役割を果たすことになっており、システム自体を変更することはありません。

最も主流の物語では、Central Bank Digital Currency(CBDC)がWeb3の支払いのエンドポイントであると思われます。CBDC自体は誤った命題ですが、技術的にだけでなく、通貨の観点からもです。一部のCBDCソリューションは、アライアンスチェーンほど良くありません。なぜなら、それらは単なる集中データベースであり、マルチノードやコンセンサスメカニズムなどのDLT技術的機能を借りているとしか言えないからです。しかし、さらにばかげているのは、中央のデータベースを使用するいくつかのテクノロジーが、バージョン番号を持つリレーショナルデータベースをまとめたことですが、SUIなどのブロックチェーンのイノベーションについて誇っています。

それでAlliance Chainsに基づく支払いアプリケーションとCBDCは、金融システム全体が関与するパラダイム革命ではなく、組織内の清算および決済システムの部分的なツール反復のみです。。さらに、理論的には、繰り返し、集中データベースを直接使用する方が良いでしょう。

新しいテクノロジーを使用して古いビジネスを繰り返すというこの現象は、移行段階の特別な産物にすぎません。香港は、DLTに基づいて金融商品の構築に多くの症例を蓄積しており、現在、ビジネスに定性的な飛躍をもたらしていません。それでは、パブリックチェーンに真に構築されているWeb3支払いに焦点を当てましょう。

2.2パブリックチェーンはアライアンスチェーンを模倣しています

真のWeb3の支払いは、ビットコインとブロックチェーンの元のビジョンでもある公共チェーンに基づいて構築する必要があります。長年にわたり、この考えに沿って、ソラナ財団の会長であるリリー・リューは、今年7月にPayFiコンセプトを正式に提案しました。

彼女はそうしますPayfiは、「通貨の時間価値を中心に構築された新しい金融プリミティブ」として定義されており、和解層を超える金融革新です。Defiは取引の問題を解決しますが、Payfiには、サプライチェーンファイナンス、給与ローン、クレジットカード、企業クレジット、インターバンクの買戻し、その他のシナリオなど、送信と受信など、より広範な経済活動が含まれます。

Lily Liuは、Payfiの成功は、高速で低コストの広く使用されている通貨と開発者の3つの条件を満たさなければならないと考えています。以前の議論は批判されていませんが、この結論は間違いなく、Rippleなどの競合他社から多くの反対を引き付けるでしょう。

Rippleは2012年にPayfiを開始しました(当時は利用できませんでした)。 Forbes ’50の最も革新的なフィンテック企業。

Rippleのlayer1は、連邦学習に基づいたブロックチェーンであるXRP Ledgerです。最初のビジネスはビットコインをコピーすることでしたが、それはより速いものでした – 誰もがネイティブアセットXRPを使用してお金を譲渡できるようにしました。

Rippleチームは、大量のXRPを保持しており、買い戻しニュースをリリースし、取引量を増やすことで、流通市場の市場を繰り返し引き出しています。彼らはXRPを販売したとき、XRPとRippleの公平性の関係を故意に曖昧にしたため、彼らはSECの標的にされ、4年間紛争に深く関わっていましたが、基本的な事実を妨げるものではありません。そのXRPは役に立たない。リップルは後に、XRPのような航空通貨で誰も支払うことはないことに気づきました。これは価格変動します(ビットコインでさえボラティリティによる小売支払いには適していません)。資産エージェント。

Rippleのプロモーション資料に基づいて判断する場合、Rippleは数秒で支払いを完了するという利点により、500億米ドル以上の取引量で世界中の80以上の支払い市場をカバーしていると感じるでしょう。しかし、実際、RippleのXcurrentターゲティングバンクは、Rippleのブロックチェーンに関するクロスバンク転送情報のみを記録しています。このビジネスの価値は、主にライセンスとチャネルに反映されており、リップルは2023年に取得しました。XRPなどの価格変動を備えたエアコインを使用して消費の支払いを行うことに関しては、さらに誤っています。

一言で言えば、RippleはPayFi市場でトップマーケティング担当者の役割を果たしています。前述のCrypto CompanyがVisa Internationalのメンバー銀行と協力している限り、その製品は「世界中の6,000万人以上のオンラインおよびオフラインの商人で暗号通貨を償還し、消費する」と主張することができます。

要するに、Payfiについて話すとき、ほとんどすべての公共チェーンは、それがどれほど速いか、どれだけ安く、どれだけ準拠しているかを強調しています。 。KYCの不在とは別に、それとアライアンスチェーンの違いは何ですか?

2.3ビットコインライトニングネットワークと制限

したがって、パブリックチェーン上に構築された暗号化ネイティブソリューションに依存していますが、パブリックチェーンのブロックサイズと確認時間によって制限されることが多いため、送金転送としてのみ使用でき、高周波の小支払いをサポートできません日常生活で。Lightningネットワークは良い解決策です。

簡単に言えば、このチャネルはオフチェーンを確立します。このチャネルは、アカウントAとアカウントBによって作成されたマルチシグネメントウォレットに相当します。上記は、ウォレットバランスの割り当てステータスを更新して、新しいUTXO、つまり未使用のトランザクション出力を形成し、最後の転送が閉じるまで検証のためにビットコインネットワークに引き渡されません。それでLightningネットワークは、ビットコインの基礎となるメカニズムを変更せずに高周波の支払いを実現できます。

ここに質問があるかもしれません。つまり、支払いチャネルの残高の変化がリンクされていないので、セキュリティを確保する方法は?従来の金融システムのセキュリティは、機関のクレジット保証に依存しますが、Linging Networkは、LN-PenaltyやHTLC(ハッシュタイムロック契約)などの暗号化技術を通じて支払いチャネルのセキュリティを保証します。

現在議論されているセキュリティチャネルは1対1であることに注意する必要がありますが、実際の転送では、すべての人とマルチ署名ウォレットを構築することは不可能です。 -hopルーティングテクノロジー。素人の用語では、AとBの間に支払いチャネルがあり、BとCの間に支払いチャネルもあります。その後、Aはお金に直接Bに送金され、次にC.アカウントBはリレーノード、A、およびAおよびAとして機能します。 b別の支払いチャネルを構築する必要はありません。6度の分離理論によれば、6人を通じて世界の人を知ることができます。

この1対多くのソリューションでは、リレーユーザーが定期的にオンラインであり、十分な資金を持っている必要があります。そうしないと、トランザクションはマルチパスルーティングやノード冗長性などのテクノロジーを使用しています。しかし実際に使用すると、このデザインは理想的すぎます– ユーザーが事前に大量の資金をロックする意思があり、ユーザーがさまざまな技術的制限を容認することをいとわないと仮定すると、これらはすべてPayfiが元々解決したかった資本効率の問題に反して実行されます。

Lightning Networkのソリューションは、後にビットコインから他の公共チェーンに拡張されました。たとえば、Nervos CKBに基づいて構築されたファイバーネットワークには、チューリングの完全なスマートコントラクト機能があり、資産管理により柔軟性がありますが、支払いチャネルの設計によってもたらされるジレンマから脱出しません。

これは非常に深い疑問を提起します。ファイナンスは複雑なシステムであり、技術レベルでのイノベーションだけで支払いシステム全体を再構築することは困難かもしれません。それでは、どのようなデザインが体系的なパラダイム革命をもたらすことができますか?

3.通貨の終点は、通貨がないということです

金融は常に複雑なシステムとして存在しており、それが単なる技術である場合、実質的な変更をもたらすことは困難であるため、このシステムを再検討する必要があります。

Financeは、実際のトランザクションにサービスを提供するために開発された計器システムであり、通貨はバリューアカウントユニットの役割を果たし、非常に複雑な取引システム、クリアリングシステム、クレジットシステムにつながります。通貨を避け、正確に、法的通貨であり、より正確にすること、米ドルを避けるのが難しいため、現在のWeb3支払いトラックと暗号市場全体でさえ、USDTが代表するShadow Dollar Economic Systemに含まれる最高の追求です。。

「男性の幸運は、成人期であろうと子供時代であろうと、彼が非常に困難な道に乗り出さなければならないことですが、それは最も信頼できる道です。女性の不幸はほとんど魅力的な誘惑に囲まれています。彼女は努力するように頼まれました。それは、純粋な土地に到達するために滑り落ちることを奨励しました。

この文章は、1949年にBeauvoirによって書かれた「The Second Sex」から来ています。その中の「女性」は、少なくともこの道にfall落して、「Crypto」に完全に置き換えることができると思います。私が指摘したいのは、何百年もの経済的思考によって推測されており、過去10年間で最初に達成された別の非常に困難な道に沿って行くことができるということです。

したがって、いくつかの一般的に必要で貯蔵が容易な商品は、一般的な同等物として自然に採用され、商品通貨段階に入りました。たとえば、動物の皮、家畜(多くの言語の「お金」という言葉は、家畜と語源的な関係を持っています)、穀物、布、塩、貝。

その後、貿易規模の拡大により、携帯性、耐久性、分離性の要件がますます高くなり、通貨は金属に集中し始め、金属通貨の段階に入りました。

ただし、貿易規模の開発により、貴金属通貨であっても、商人が大量に保管して運ぶことはできません。倉庫の領収書と同様の請求書。

通常の状況では、誰もが自分で保存されている貴金属を頻繁に回収しないため、この時点でゴールドスミスはしばしば請求書の価値があります。その後、より専門的な銀行はゴールドスミスから進化しました(ロンドンのほとんどの銀行家は、18世紀にまだゴールドスミスギルドのメンバーでした)。標準化された通貨の発行および償還規則。

そういえば、最も早い紙の通貨として、ジョージは南の歌王朝で発行され、南の歌王朝の発行の背景は似ており、その後の開発経路は最初に自由に発行され、競争しましたその後、政府によって独占され、州の信用によって支持され、それを発行します。

国家信用通貨の段階に入った後、通貨を発行する権利は国家主権の一部になり、通貨自体はより大きな変化を起こしていません(せいぜい、ブレトン・ウッズシステムの崩壊後、それはの制約から解放されましたゴールドスタンダードとさらにリリース)、次の開発はテクノロジーに関するものです。

貿易の規模が拡大するにつれて、紙幣(本質的に請求書)は需要を満たすことができません。ただし、両当事者が同じ銀行に口座を開設する場合、紙幣を使用することは銀行の譲渡などの純粋な本の記録を介して取引を完了する必要があります。この種のクリアリングは、異なる銀行間の譲渡に自然にサービスを提供できるため、銀行ネットワークと銀行クレジットシステムが徐々に形成されています。

ここを振り返ると、通貨はサービスの貿易によって生成され、商品通貨から信用通貨まで、需要と供給を効率的に一致させることを目的としていることがわかります。

ただし、国内の信用通貨は中央銀行の規制に依存しており、中央銀行の規制が正しいかどうかに関係なく、各国における中央銀行の利益の出発点は矛盾しています。間違った方向へのリソース投資、そして最終的に一緒になるまで蓄積し続けます。したがって、Hayekは通貨の否定化を提唱し、19世紀の自由貿易運動のような自由通貨運動を必要とし、その後、新しい銀行システムが形成されました。

交換メカニズム(特にクリアリングシステム)の進化により、通貨は物理的な交換媒体から抽象的なアカウント単位に進化したため、商品とサービスの交換をさらに直接完了できますか?結局お金の創造は物々交換の限界を克服することだけです。これは決して原始社会に退行します。

しかし、市場規模の拡大と交換メカニズムの進化により、これらは克服できます。実際、1990年代のアルゼンチンでは、一部のコミュニティは、脆弱なグループが物々交換の経済活動に参加するのを支援するために、内部信用債を代替通貨として使用しようとし、段階的な成功を達成しました(ピークは600万人です)。発行のうち、それは今日地方政府によって発行されたジャンク債と同じくらい未完成でしたが、暗号の世界は未完成の可能性を直接排除しました。

ただし、ここに1つのことを追加したいと思います。通貨は完全に排除されるべきではありませんが、将来のトランザクションの仲介者としては通貨が必要ないと考えていますが、それでも共通の価値が必要です。リファレンス標準。測定の理想的な単位は、無制限のインフレを伴うフィアット通貨であってはなりませんが、金、ビットコイン、その他の資産の供給が限られてはなりません。保有者が蓄えられる傾向に必然的につながり、最終的に不必要なデフレにつながります。

より深い金融システムに触れるこの技術は、ビットコインによって開かれたブロックチェーンです。信頼を必要としないポイントツーポイントバリューエクスチェンジシステムとして、従来の金融でマルチレベルのクリアリングシステムを直接スキップできます(それらが行うことは、金額を計算するだけです)。

さらに、ブロックチェーンの世界では、各トークンは特定の価値、所有権、またはアクセス権を意味します。つまり、自然にチェーン原産の商品またはサービスであり、DEXに分割することができます、通貨仲介業者をスキップして為替レートを直接計算するため、物理通貨を必要とせず、通貨をまったく必要としません。

このソリューションは、石からの中本atの亀裂のファンタジーのようですが、実際、1875年には、英国の経済学者で論理学者のウィリアム・スタンリー・ジェボンズは、1875年に彼の本に「お金とその交換メカニズム」(お金)を書きました。そして、交換のメカニズムは通貨の開発経路を推定し、将来、彼は物々交換の段階に入り、米ドルが激しく国際通貨に向かって動いていると予言した。

さらに、過去数十年にわたる暗号化の慣行もこの推測を検証しています。

アイデアとテクノロジーの多くの推測と実験の後、2008年に「ビットコイン:ピアツーピア電子通貨システム」を公開しました本当に実現し、ブロックチェーンの時代が開かれました。

しかし、彼は頑固に、ビットコインはスクリプトシステムを必要としないと信じており、それがラテセコマーにチャンスを与えました。たとえば、2012年には、Yoni Assiaが色付きのコインを提案しました

Colored Coinsを使用すると、ビットコインはさまざまなデジタル資産を表すことができますが、ビットコインの機能的な制限により、発行および取引のみができ、完全なスクリプトのチューリングをサポートすることはできません。そのため、チームのコアメンバーであるVitalik Buterinは、新しいスタートを開始し、「次世代のスマートコントラクトと分散型アプリケーションプラットフォーム」をリリースしました。 、誰でもスマートコントラートを書き、

これまでのところ、

結論は

Web3の支払いの道のフォークの庭で、改宗者は無数の聴衆を引き付けるために喜びの豆のトリックを実行しています。反乱軍の道はとげでいっぱいであり、それは「非常に困難な道をとることになるように運命づけられていますが、それは最も信頼できる道です」。

JevinsからHayekまで、リベラルエコノミストは、お金が最終的により重要な交換に戻ると予測しています。Cyberpunkから暗号分類主義まで、創造者と暗号学者は、暗号の世界のテスト場でこの可能性をすでに示しています。

この困難であるが信頼できるパスについては、テクノロジースタックとビジネスシナリオに貢献し、パラダイム革命を開拓するために一緒に参加する志を同じくするパートナーを楽しみにしています。フォローして話し合うことへようこそ〜