Guerra. La guerra nunca cambia.

Los desencadenantes directos de los eventos del 11/10 y 3/11 no fueron las monedas estables generadoras de ingresos, pero golpearon al USDe y al xUSD uno tras otro de manera dramática. El USDe codificado de Aave anclado al USDT evitó que la crisis en el sitio de Binance se extendiera a la cadena, y el propio mecanismo de acuñación/redención de Ethena no se vio afectado.

Sin embargo, la misma codificación rígida hizo que xUSD no muriera directamente y cayera en un largo período de basura. Las deudas incobrables del emisor Stream no pudieron saldarse a tiempo. También se cuestionó a la parte relacionada Elixir y su producto YBS (moneda estable de rendimiento) deUSD.

Además, varios curadores (lo traduzco como administradores) en Euler y Morpho aceptan activos xUSD, y los activos de los usuarios se explotan aleatoriamente en varias bóvedas. Sin el papel de respuesta de emergencia de la Reserva Federal en el SVB, existe una posible crisis de liquidez.

Dejemos que la crisis de un solo punto se amplifique hasta convertirse en shocks industriales, cuando xUSD cruce a los gerentes que se hunden y vaya a la guerra por la eternidad.

Gestor + apalancamiento, ¿el origen de la crisis?

No es una crisis causada por el apalancamiento. Los intercambios privados entre protocolos generan información opaca y reducen el umbral de defensa psicológica de los usuarios.

Cuando estalla una crisis, los siguientes dos puntos de entendimiento forman la base para la división de los sujetos responsables:

-

1. Los equipos directivos de Stream y Elixir son los principales culpables de la emisión insuficiente de xUSD del ciclo de apalancamiento;

-

2. Los mercados seleccionados (mercados seleccionados) de plataformas de préstamos como Euler/Morpho aceptan el «activo tóxico» xUSD, y la plataforma y el administrador deben asumir la responsabilidad conjunta y solidaria;

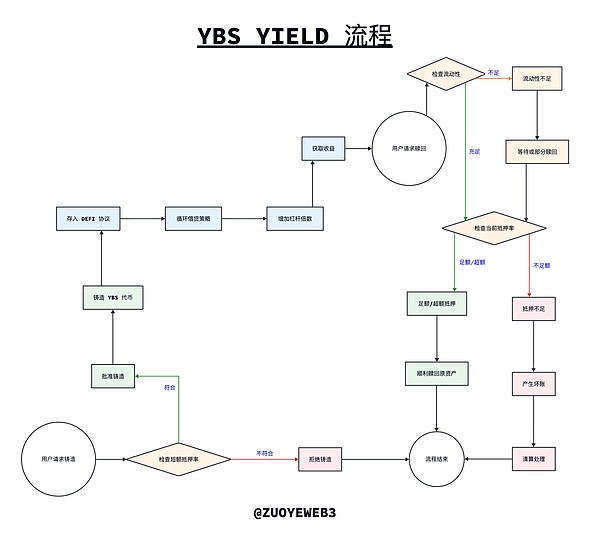

Primero reservemos nuestras opiniones y observemos el mecanismo operativo de YBS. En comparación con la lógica operativa de USDT/USDC, es decir, los dólares estadounidenses (incluida la deuda estadounidense) se depositan en bancos, Tether/Circle acuña monedas estables de cantidades iguales, Tether/Circle gana intereses de depósito o bonos del tesoro, y el uso de monedas estables respalda a la inversa el margen de beneficio de Tether/Circle.

La lógica operativa de YBS es ligeramente diferente. En teoría, adoptará un mecanismo de sobregarantía, es decir, emitirá 1 dólar estadounidense de moneda estable por más de 1 dólar estadounidense de garantía y luego lo incluirá en el protocolo DeFi.Una vez que los ingresos se distribuyen entre los tenedores, lo que queda es su propio beneficio, que es la esencia de sus ingresos.

Leyenda de la imagen: Proceso de acuñación, rendimiento y canje de YBS

Fuente de la imagen: @zuoyeweb3

La teoría no es la realidad. Bajo la presión de las altas tasas de interés, el proyecto YBS desarrolló tres métodos de «trampa» para mejorar su rentabilidad:

1. Convertir el mecanismo de sobregarantía en subcolateralización y reducir directamente el valor de la garantía es estúpido y básicamente ineficaz, pero las estrategias correspondientes también están evolucionando:

-

Para respaldarlo se mezclan activos «caros» y «baratos». El efectivo en dólares estadounidenses (incluida la deuda estadounidense) es el más seguro, y BTC/ETH también es relativamente seguro. Sin embargo, TRX también respalda el USDD y su valor se descontará;

-

El soporte mixto de activos dentro y fuera de la cadena no es un error, es una especie de arbitraje de tiempo. Simplemente asegúrese de que los activos estén en la posición correspondiente durante la auditoría. La mayoría de YBS adoptarán este mecanismo, por lo que no daré un ejemplo por separado.

2. Mejorar las capacidades de apalancamiento. Después de acuñar YBS, se incluirá en protocolos DeFi, principalmente en varias plataformas de préstamos, y es mejor mezclarlo con activos convencionales como USDC/ETH:

-

Si magnifica el apalancamiento al extremo y utiliza 1 dólar estadounidense como 100 dólares estadounidenses, mayor será el beneficio que podrá obtener, como el préstamo rotativo combinado de Ethena y Aave/Pendle. El ciclo más conservador de 5 veces puede lograr un apalancamiento de oferta de casi 4,6 veces y un apalancamiento de préstamo de 3,6 veces.

-

Utilice menos activos para apalancar. Por ejemplo, la base de rendimiento de Curve alguna vez planeó emitir directamente crvUSD adicionales, lo que en realidad redujo la cantidad de capital utilizado para apalancamiento.

Entonces, xUSD realizó una serie de combos,Apalancamiento al frente, emisión cíclica, que es el mecanismo de versión de xUSD. Como puede verse en la imagen de arriba, YBS entrará en la «estrategia» de ingresos después de la acuñación, que es esencialmente un proceso de aumento del apalancamiento. Sin embargo, xUSD y deUSD cooperan entre sí para migrarlo al proceso de emisión, de modo que los usuarios puedan ver tanto la tasa de sobregarantía como la estrategia de ingresos. Sin embargo, esto es completamente un encubrimiento de Stream. Stream actúa como árbitro y atleta, lo que convierte a xUSD en una YBS subcapitalizada.

xUSD utiliza el apalancamiento del segundo paso para emitir acciones adicionales en el primer paso, confiando en el deUSD de Elixir para apalancar aproximadamente 4 veces el apalancamiento, lo cual no es gran cosa. El problema es que el 60% de la circulación está controlada por el propio Stream. Al ganar dinero, las ganancias se quedarán para sí mismo, y cuando haya una tormenta, las deudas incobrables también serán para sí mismo.La parte más importante del mecanismo de liquidación, la socialización de las pérdidas, no se puede lograr.

La pregunta es ¿por qué Stream y Elixir hacen esto?

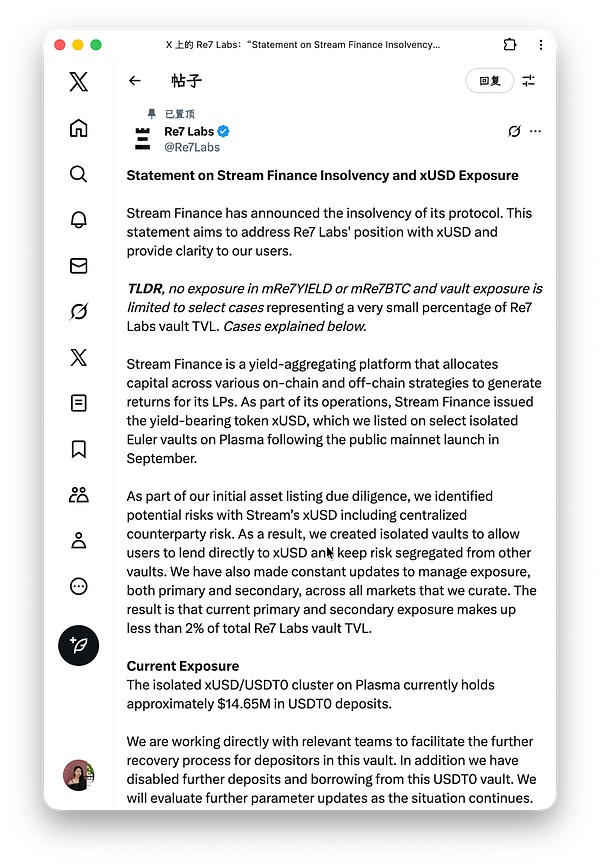

De hecho, la combinación directa entre protocolos ya no es una novedad. Cuando Ethena introduce capital CEX, también tiene inmunidad parcial ante la liquidación de ADL. Volviendo a xUSD, entre las respuestas de muchos administradores de bóvedas, Re7 es la más interesante.«Reconocimos el riesgo, pero debido a las fuertes solicitudes de los usuarios, aún así lo pusimos en las estanterías».

Título de la imagen: respuesta Re7

Fuente de la imagen: @Re7Labs

De hecho, los administradores de tesorería en plataformas como Euler/Morpho definitivamente pueden identificar los problemas de YBS, pero bajo la demanda de APY y ganancias, algunas personas lo aceptarán activa o pasivamente. Stream no necesita convencer a todos los directivos y no es rechazado por todos.

Estos directivos que aceptan xUSD deben tener una responsabilidad, pero este es un proceso de supervivencia del más fuerte. Aave no se desarrolla en un día, pero continúa creciendo hasta convertirse en Aave en las crisis.Si solo se utiliza Aave, ¿será más seguro el mercado?

En realidad no,Si Aave existiera como plataforma de préstamos en el mercado, entonces Aave se convertiría en la única fuente de crisis sistémica.

Plataformas como Euler/Morpho son un mercado descentralizado o mecanismo de «Nueva Tercera Junta», con estrategias de asignación más flexibles y barreras de entrada más bajas, que son de gran importancia para la popularización de DeFi.

Pero el problema sigue siendo opaco. El Curador de Euler/Morpho esencialmente permite que existan vendedores externos, mientras que Aave/Fluid es completamente autooperado por JD.com, por lo que cuando interactúa con Aave, Aave es responsable de la seguridad. Sin embargo, parte del tesoro de Euler es responsabilidad del Curador, y la plataforma desdibuja intencionalmente o no este punto.

En otras palabras, plataformas como Euler/Morpho reducen las expectativas de defensa y diligencia debida de los usuarios. Si la plataforma adopta una bifurcación amigable similar a la agregación de backend de liquidez de Aave o HL, mientras mantiene una separación absoluta entre el front-end y la marca, sufrirá muchas menos críticas.

¿Cómo deberían protegerse los inversores minoristas?

El objetivo final de todo sueño DeFi es tocar el timbre de los inversores minoristas.

Como principal cadena pública de DeFi, a Vitalik no le gusta mucho DeFi y durante mucho tiempo ha pedido que se produzca innovación no financiera en Ethereum.Sin embargo, beneficia sinceramente a los inversores minoristas. Dado que DeFi no se puede eliminar, ha comenzado a pedir DeFi de bajo riesgo para empoderar a los pobres de todo el mundo.

Título de la imagen: DeFi y el mundo real a través de los ojos de Vitalik

Fuente de la imagen: @zuoyeweb3

Desafortunadamente, lo que fantaseaba nunca ha sido cierto, y la gente ha creído durante mucho tiempo que DeFi es un producto de alto riesgo y alto rendimiento. De hecho, este es el caso en el verano DeFi de 2020, con retornos de más del 100% en todo momento, pero ahora se sospecha que el 10% es Ponzi.

La mala noticia es que no hay altos rendimientos y la buena noticia es que no hay altos riesgos.

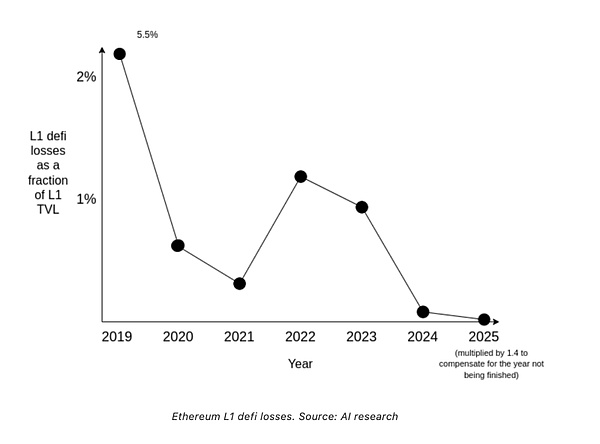

Leyenda de la imagen: tasa de pérdida de Ethereum

Crédito de la foto: @VitalikButerin

Ya sean los datos proporcionados por Vitalik o los datos de instituciones de investigación más profesionales, el nivel de seguridad de DeFi está aumentando. En comparación con los datos de liquidación de Binance 1011 y el enorme robo de Bybit, no vale la pena mencionar las tormentas y pérdidas de DeFi, especialmente YBS.

¡Pero! Quiero decirlo nuevamente, pero esto no significa que debamos invertir de manera segura en DeFi.CEX es cada vez más transparente, pero DeFi es cada vez más opaco.

La era del arbitraje regulatorio sobre CEX ha terminado, pero ha regresado la era de la regulación relajada de DeFi.Por supuesto, esto es beneficioso, pero en nombre de DeFi, la situación de centralización se está volviendo cada vez más grave. Hay demasiadas cláusulas escondidas entre protocolos y entre directivos que no pueden ser conocidas por personas ajenas.

Lo que pensamos de la cooperación en cadena es código, pero en realidad es el índice de reembolso de TG.Esta vez, muchos administradores de xUSD publicaron capturas de pantalla de TG y sus decisiones afectarán directamente el futuro de los inversores minoristas.

No tiene mucho sentido exigirles supervisión. El núcleo es combinar los módulos disponibles de la cadena.No olvide el exceso de garantías, PSM,x*y=ky Health Factor son suficientes para respaldar las macroactividades de DeFi.

En 2025, el rendimiento respaldado por todo el YBS no es más que lo siguiente:Activos de YBS, estrategia de rendimiento apalancado, acuerdo de préstamo, no demasiado numerosos para contarlos, como Aave/Morpho/Euler/Fluid y Pendle satisfacen el 80% de las necesidades de interacción.

Una gestión opaca conduce al fracaso de la estrategia. El gerente no demuestra mejores capacidades para establecer estrategias.El proceso de eliminación debe ocurrir después de cada problema.

Fuera de esto, lo que los inversores minoristas pueden hacer es penetrarlo todo, pero, francamente, esto no es fácil. En teoría, tanto la conversión de xUSD como la deUSD están sobregarantizadas, pero las dos se combinan para avanzar en el proceso de apalancamiento después de la conversión a la etapa de conversión, lo que da como resultado que xUSD en realidad no esté sobregarantizado.

Cuando YBS se acuña sobre la base de otro YBS, la tasa hipotecaria después de la iteración es difícil de distinguir.

Antes de la llegada de productos que lo penetran todo, los inversores minoristas sólo pueden confiar en las siguientes creencias para protegerse:

1. La crisis sistémica no es una crisis (socialización).Participar en productos DeFi convencionales es seguro por defecto. Los momentos inseguros son impredecibles e inevitables. Si Aave tiene problemas, verá el declive o el reinicio de DeFi;

2. No confíe en KOL/media. Participar en proyectos es una elección subjetiva (todos los juicios son nuestros pensamientos). News sólo nos recuerda que “este producto está disponible”. Independientemente de los recordatorios, advertencias, órdenes o exenciones de DYOR de KOL, al final, usted debe tomar su propio criterio. Los traders profesionales ni siquiera deberían leer las noticias, sino confiar únicamente en los datos para tomar decisiones;

3.La búsqueda de productos de alto rendimiento no es más peligrosa que la de productos de bajo rendimiento. Este es un juicio contrario a la intuición. Puede verse con el pensamiento bayesiano. Los productos de alto rendimiento no son explosivos y los productos de alto riesgo son muy pequeños. Los productos de bajo rendimiento no son explosivos, pero los productos de bajo riesgo son muy altos. Sin embargo, no podemos cuantificar la relación entre ambos, es decir, las probabilidades de ganar (Odds). En términos más generales, los dos son eventos independientes.

Revisar nuestras creencias con datos externos en lugar de buscar datos que respalden nuestras creencias.

Además, no hay necesidad de preocuparse demasiado por la capacidad de autocuración del mercado.No serán los inversores minoristas quienes buscarán rentabilidades de la volatilidad, sino que los fondos buscarán liquidez. Cuando todos los fondos vuelvan al estándar Bitcoin o al estándar USDT/USDC, el mercado los inducirá automáticamente a buscar volatilidad.Es decir, la estabilidad crea nueva volatilidad y las crisis de volatilidad desencadenan la búsqueda de la estabilidad.

Puede consultar la historia del desarrollo de tipos de interés negativos.La liquidez es el eterno pitido de las finanzas, y la volatilidad y la estabilidad son dos caras de la misma moneda.

Conclusión

Los inversores minoristas deben hacer dos cosas en el próximo mercado de YBS:

1. Busque datos, penetre en todos los datos, penetre en los índices de apalancamiento y las reservas, los datos transparentes no engañarán a las personas, no se basen en opiniones para evaluar los hechos;

2. Adopte la estrategia y el ciclo de aumento de apalancamiento/desapalancamiento será interminable. La simple reducción del apalancamiento no puede garantizar la seguridad. Asegúrese siempre de que su estrategia incluya los costos de salida;

3. Controlar las pérdidas.No puede controlar el índice de pérdidas, pero puede establecer su propia posición psicológica basándose en los puntos 1 y 2, y luego asumir la responsabilidad de su propia cognición.