Autor: Danny Fuente: X, @AgIntender

La forma en que la ballena gigante usa $ XPL para comerciar con hiperlíquidos antes de que el mercado sea correcto para el tiempo, el lugar y la cosecha de maestros, es decir, los titulares de los primeros aficionados mediante la venta en corto, formando así una «transacción abarrotada» y finalmente detonados por la «estrategia de ignición», no es fluctuaciones del mercado accidentales, sino un riesgo sistemático que se origina de los defectos estructurales en el mercado previo al mercado.

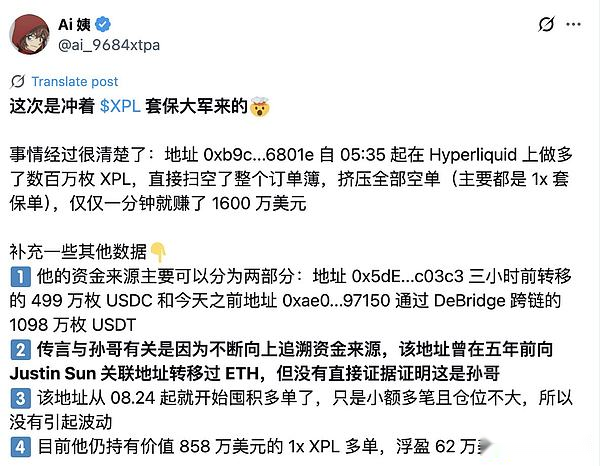

El asunto comienza con el tweet de la tía Ai:

Este artículo no evalúa los entresijos del incidente de $ XPL, pero quiere hablar con usted sobre algunos puntos de riesgo estructurales y sistémicos del «mercado de comercio previo al mercado». Si hay una ventaja en el modelo, hay una desventaja. Este asunto no tiene nada que ver con lo correcto o lo incorrecto.Este artículo tiene como objetivo señalar los riesgos y las razones para ello.

Este artículo no evalúa los entresijos del incidente de $ XPL, pero quiere hablar con usted sobre algunos puntos de riesgo estructurales y sistémicos del «mercado de comercio previo al mercado». Si hay una ventaja en el modelo, hay una desventaja. Este asunto no tiene nada que ver con lo correcto o lo incorrecto.Este artículo tiene como objetivo señalar los riesgos y las razones para ello.

Sección 1, un nuevo paradigma: negociación previa al mercado

En el corazón de la negociación previa al mercado (más precisamente «comercio previo al lanzamiento» o «comercio previo al lanzamiento») es crear un mercado sintético para un token que aún no se ha emitido o circulado públicamente. Esta no es una reacción a la información de activos existente, sino un proceso de descubrimiento puramente de precios para activos futuros. El objetivo de transacción no es el token en sí, sino un tipo de futuro.Algunas plataformas son spot, algunas OTC hacia adelante y otras son contratos perpetuos.

Este cambio de mecanismo cambia fundamentalmente la naturaleza del riesgo.Los principales riesgos del comercio tradicional previo al mercado son la liquidez insuficiente y la volatilidad intensificada, pero la existencia y el valor básico de los activos son incuestionables.El mercado previo al mercado de criptomonedas ha introducido una nueva dimensión de riesgo: primero, el riesgo de liquidación o riesgo de conversión, es decir, la parte del proyecto nunca puede emitir tokens, lo que resulta en que el mercado no pueda convertirse a un mercado estándar de contrato perpetuo o puede ser suspendido o eliminado de los estantes.

El segundo es el riesgo de anclaje de precios. Dado que no existe un mercado spot externo como referencia de precios, el precio del mercado está completamente determinado por el comportamiento comercial dentro de la plataforma, formando un circuito cerrado autoeferenciado, lo que hace que el mercado sea más susceptible a la manipulación.Por lo tanto, la innovación del comercio previo al mercado de criptomonedas es crear un mercado fuera de la nada, pero a costa de construir un entorno comercial más estructuralmente frágil y más diverso.

No es que todos no sepan sobre este riesgo, pero los intercambios pueden obtener tráfico, los fabricantes de mercado pueden lograr «descubrimiento de precios» por adelantado, y las partes/inversores de proyectos pueden «tener riesgos», en la premisa de que las múltiples partes obtienen ganancias, todos conscientes de este acuerdo (riesgo).

La segunda sección, el cobertura Dex tiene los ojos vendados y juega una espada de doble filo en el cable.

2.1 Rational Sabeders: por qué los titulares tempranos de futuros cortos de pre-comercio para bloquear el valor

Un nuevo token fue antes de que TGE, sus primeros titulares (incluidos los inversores de capital privado, los miembros del equipo, los receptores de airdrop, etc.) enfrentaron un dilema común: tenían tokens o derechos de adquisición de tokens que aún no estaban circulados y no circulados, pero el valor de estos activos futuros fue expuesto a una gran incertidumbre del mercado. Una vez que el token se negocia en línea, su precio puede ser mucho más bajo de lo esperado, lo que resulta en una fuerte disminución de la riqueza en papel.

El mercado de futuros previos al mercado proporciona una solución casi perfecta a este dilema.Al acortar la misma cantidad de contratos perpetuos en el mercado previo al mercado, los titulares pueden bloquear el precio de venta de sus tokens futuros por adelantado.Por ejemplo, un usuario de AirDrop que se espera que reciba 10,000 tokens puede cubrir el riesgo si el precio de futuros del token es de $ 3 en el mercado previo al mercado.Independientemente del precio spot en TGE, su ganancia total se bloqueará en aproximadamente $ 30,000 (ignorando los costos y la base de la transacción).La esencia de esta operación es construir una posición de Delta-neutral: el riesgo de sus anhelos (retener a los aviones para ser reclamados) se compensa con sus cortos de futuros (contratos perpetuos cortos).Esta es una operación financiera estándar y sabia para cualquier aversión al riesgo racional.

2.2 La formación de transacciones abarrotadas: cuando la cobertura colectiva crea vulnerabilidad concentrada

El «comercio concurrido» surge cuando una gran cantidad de participantes del mercado comercian en función de una lógica similar, al mismo tiempo, y utilizando la misma estrategia.Este riesgo no se origina en los fundamentos de los activos (riesgo exogenético), sino de la alta correlación del comportamiento de los participantes del mercado y es un riesgo endógeno.

Si ha visto el problema de Alpaca antes, sabrá que esta operación es un «consenso del mercado»: si hay un consenso del mercado, hay dirección; Si hay dirección, hay oportunidad; Si hay oportunidad, hay un juego.

En el mercado previo al mercado, este fenómeno de hacinamiento es estructural y predecible.La naturaleza de las drogas aéreas y las asignaciones de fichas tempranas determina que habrá un grupo grande y homogéneo (es decir, destinatarios de fichas) que enfrentan exactamente la misma exposición al riesgo en el mismo momento (antes de TGE) y tienen exactamente la misma motivación impulso (venta corta).Al mismo tiempo, el grupo de especuladores dispuestos a correr riesgos y comprar estos contratos de futuros es relativamente pequeño y disperso.Este desequilibrio natural a largo plazo conduce inevitablemente a un hacinamiento extremo en el mercado en la corta dirección, formando un típico vendedor corto y concurrido.

El mayor peligro de transacciones abarrotadas es su vulnerabilidad.Dado que la gran mayoría de las personas están en el mismo lado de la nave, una vez que hay un catalizador que los obliga a cerrar sus posiciones (como las fluctuaciones inversas en los precios), el mercado carecerá de oponentes suficientes para absorber estos órdenes de cierre.Esto desencadenará un «paso a paso» paso a paso de las exportaciones «, lo que resulta en movimientos unidireccionales extremos y violentos en el precio. Para posiciones cortas abarrotadas, esta estampida se manifiesta como un agitado corto devastador. Esta herramienta de cobertura, utilizada originalmente para la gestión de riesgos, ha creado un nuevo punto de riesgo sistémico debido a su uso colectivo.

2.3 Identificar desequilibrios: detectar la congestión a través del análisis de datos

Si bien los comerciantes individuales no pueden saber exactamente cuántas personas tienen la misma posición que ellos mismos, los signos de comercio lleno de gente pueden identificarse efectivamente mediante el análisis de datos del mercado público.

-

OI Análisis de contratos abiertos: OI es un indicador clave para medir el número total de contratos de derivados abiertos en el mercado, lo que refleja la cantidad total de fondos que fluyen hacia ese mercado y participación del mercado.En el mercado previo al mercado, si OI continúa y aumenta rápidamente, mientras que los precios se estancan o incluso caen ligeramente, esta es una señal fuerte de que una gran cantidad de fondos se están vierte en posiciones cortas, formando un consenso bajista que se están formando posiciones cortas abarrotadas.

-

Análisis de datos en la cadena: Aunque los tokens aún no están disponibles, los analistas pueden rastrear las actividades relacionadas con el aire a través de un navegador blockchain.Al analizar el número de billeteras que cumplen con las condiciones de drop aeropía, la concentración de asignaciones de tokens y el comportamiento histórico de estas billeteras, el número total de posiciones «spot» que potencialmente necesitan ser cubiertas se pueden estimar aproximadamente. Un airdrop enorme y disperso a menudo indica una demanda de cobertura más fuerte y un mayor riesgo de congestión.

-

Tasa de financiación y diferencia de precios: En plataformas como hiperlíquidas con tasas de financiación, las tasas de financiación negativas y profundas continuas son evidencia directa que dominan los cortos.En plataformas como AEVO, aunque no hay una tasa de tarifas de capital, la expansión continua de la oferta de venta y la profundidad del libro de pedidos en un lado que es mucho más grande que el libro de pedidos en el lado de la compra también puede reflejar la presión de venta unilateral.

Esta serie de análisis revela un fenómeno profundo: la «cobertura de hacinamiento» en el mercado previo al mercado no es un accidente de falla del mercado, sino un producto inevitable del diseño del sistema.El mecanismo aéreo crea un grupo grande y constantemente motivado, y el mercado previo al mercado les proporciona la herramienta de cobertura perfecta.El comportamiento racional a nivel individual (riesgo mantenido) converge en un estado irracional a nivel colectivo (una posición extremadamente frágil y llena). Esta vulnerabilidad es predecible, recopilando sistemáticamente una gran cantidad de comerciantes de pérdida de riesgo para crear un grupo de presas perfecto para los depredadores que entienden y tienen la capacidad de explotar este defecto estructural.

Breve Sweeze/Long no requiere razón, narrativa o propósito, pero cuando los fondos alcanzan un cierto nivel, atraerá ballenas y juegos: la versión contractual del crimen de poseer un tesoro.

Sección 3: Momento de encendido: Uso de transacciones concurridas y desencadenación de la cadena de limpieza

3.1 Ignición de impulso: un mecanismo para estrategias comerciales depredadoras

La ignición de impulso es una estrategia de manipulación de mercado compleja que generalmente es ejecutada por comerciantes de alta frecuencia o fondos comerciales a gran escala.Su objetivo central no se basa en el análisis fundamental, sino que crea artificialmente un impulso de precio unidireccional a través de una serie de transacciones rápidas y radicales, con el objetivo de desencadenar una orden de pérdida de pérdida preestablecida o la línea de cierre forzado (limpieza) en el mercado, y luego obtener ganancias de la reacción en cadena causada por esto.

La ejecución de esta estrategia generalmente sigue una «secuencia de ataque» exacta:

-

Detección y preparación: los atacantes primero probarán la profundidad del mercado presentando una serie de pedidos pequeños y rápidos y crearán la ilusión de que la demanda está creciendo.

-

Orden agresiva: después de confirmar que la profundidad del mercado es insuficiente, el atacante afectará violentamente al vendedor de la libreta de pedidos a través de una gran cantidad de compras de precios de mercado en muy poco tiempo.El objetivo de esta etapa es elevar los precios de manera rápida y violenta.

-

Activando la reacción en cadena: un fuerte aumento en los precios tocará el precio de liquidación forzada de una gran cantidad de posiciones cortas llenas de gente.Una vez que se activa la primera liquidación, el motor de riesgos del intercambio ejecutará automáticamente el precio de mercado para cerrar la posición corta, lo que aumenta aún más el precio.

-

REAP BLOFITS: El atacante inicial ha establecido una gran cantidad de posiciones largas en la primera y segunda fases.Cuando comienza la liquidación de la cadena y una gran cantidad de órdenes de compra pasivas se lanzan al mercado, el atacante comienza a operar en reversa, vendiendo sus largas posiciones a estos compradores que se han visto obligados a cerrar sus posiciones, logrando así ganancias a los precios inflados que ha creado.

3.2 Presa perfecta: cómo la iliquidez y los pantalones cortos abarrotados crean un entorno de ataque ideal

El mercado previo al mercado proporciona un caldo de cultivo casi perfecto para la implementación de estrategias de ignición de impulso.

-

Muy baja liquidez: como se mencionó anteriormente, la liquidez del mercado previo al mercado es extremadamente falta. Esto significa que los atacantes pueden tener un gran impacto en los precios con relativamente poco capital.La manipulación puede ser costosa en los mercados maduros con abundante liquidez y se vuelve económica y eficiente en los mercados previos al mercado.

-

Clusters de compensación predecible: Debido a que una gran cantidad de cobertizadores adoptan precios de entrada similares y relaciones de apalancamiento, sus precios de liquidación forzados se distribuirán densamente dentro de un rango estrecho por encima del precio del mercado. Esto crea un «clúster de limpieza» claro y predecible.Los atacantes tienen muy claro que solo necesitan impulsar el precio a esta área para detonar toda la reacción en cadena.Esto es consistente con la lógica del comportamiento de la «pérdida de pérdida de la caza» en los mercados tradicionales, es decir, el atacante ataca específicamente contra áreas densas de orden de pérdida de parada conocidas.(a través del mapa de liquidación)

-

Estructura de mercado unilateral: los pantalones cortos abarrotados significan que casi no hay una fuerza de comprador natural para absorber la presión de venta de los atacantes durante el aumento de precios.El precio puede subir sin esfuerzo hasta que llegue a la «pared» del grupo de liquidación.Una vez que golpea, la compra de liquidación pasiva se convierte en el «combustible» que impulsa que los precios continúen aumentando.

3.3 Desintegración: desde el espacio libre de punto fijo hasta la liquidación integral de la cadena

Todo el proceso fue un colapso cuidadosamente planificado y en fase.

-

Sobreversión corta: el aumento de precios inicial causado por la estrategia de encendido de impulso primero desencadenará la liquidación del primer lote de las posiciones cortas más altas y más frágiles.Las órdenes de compra generadas por el cierre forzado de estas posiciones subieron el precio y formaron un típico apretón corto.

-

Liquidación de la cadena: el precio subido por la primera ronda de presentación corta ahora ha alcanzado la línea de liquidación del segundo y tercer lotes de posiciones cortas.Esto forma un vicioso bucle de retroalimentación positiva: la liquidación conduce a aumentos de precios y los aumentos de precios desencadenan más liquidación.El mercado ha entrado en un estado de fuera de control, y el precio ha aumentado verticalmente en un período de tiempo muy corto, formando una sombra superior común y larga en la tabla, a saber, la llamada «vela de estafador».

-

Final final: para los primeros titulares que buscan cobertura, su final es una «posición de pérdida»: el margen está agotado, las posiciones de cobertura se ven obligadas a cerrar y se sufren enormes pérdidas de capital. No solo perdieron el «seguro» establecido para proteger el valor puntual, sino que también pagaron un precio pesado.Cuando la liquidación de la cadena agota todas las posiciones cortas disponibles para la liquidación y el atacante completa la recolección de ganancias, el precio tiende a volver rápidamente a su nivel inicial, dejando un desastre.

Desde un análisis más profundo, la estrategia de encendido de impulso en el mercado previo al mercado ha ido más allá del alcance de la simple manipulación del mercado, o no es la manipulación del mercado, sino más bien un juego entre fondos.

Es un arbitraje estructural basado en los defectos de la microestructura del mercado.El atacante utiliza información pública (escala de Airdrop), diseño de plataforma (mecanismo de apalancamiento) y comportamiento grupal predecible (cobertura colectiva), y ejecuta un juego casi cierto al calcular el costo del ataque (los fondos requeridos para aumentar los precios en un mercado de bajo líquido) y potenciales rendimientos (beneficios después de detonar el clúster de liquidación).Sus ganancias no provienen del juicio correcto del valor de los activos, sino de la utilización y amplificación precisas de las fallas del mercado.

Conocer la verdad y conocer la razón

Que siempre mantenemos una sensación de miedo al mercado.