著者:ジェイ・ジョー、出典:タイガー・リサーチ、編集:ショー・ビッチン・ビジョン

まとめ

-

Global Gentorized Exchange(CEX)は、新しい収益源を確保するために独自のブロックチェーンを開始しています。UpbitとBithumbは競争に参加する可能性があります。

-

4つのシナリオが発生する可能性があります。OPスタックに基づくレイヤー2ネットワーク、韓国人はStablecoin Infrastructureを獲得し、韓国のユニークな市場流動性を活用し、IPO以前の株式のトークン化です。各シナリオは、韓国のユニークな市場状況を反映しています。

-

規制の制限と技術的複雑さは依然として重大な障害です。短期的に実装することは非常に困難です。ただし、取引量の減少と世界的な競争の強化は、両方の集中交換が新たな成長の勢いを求めなければならないことを示唆しています。

1。準備、セットアップ、起動:CEX主導のインフラストラクチャ競争が始まります

集中交換(CEXS)は、ブロックチェーンインフラストラクチャの競争に従事しています。Coinbaseはベースを発売し、Krakenはインクを発射し、Robinhoodが最近参加しました。競争はますます激しくなっています。

この激しい競争は、有料ビジネスモデルの制限に由来しています。集中交換(CEX)は、暗号通貨業界で最も安定した収入源として充電モデルに依存しています。ただし、これらのモデルは市場の状況に大きく依存しています。これにより、収入の多様化が必要になりました。さらに、CEXは以前は限られた規制管轄区域でのみ競合していました。今日、競争の段階は世界に拡大しています。Dexはまた、ピーク時に市場シェアの25%以上を占めることにより、集中プラットフォームに挑戦しました。

同時に、暗号通貨の主流の採用が加速しています。これにより、ブロックチェーンインフラストラクチャを介してCEXのトランザクション以外の新しいビジネスチャンスが開かれます。これらの変更は、独自のブロックチェーンを開始する際のCEXの競争を加速します。

2. UpbitとBithumbが独自のブロックチェーンを起動するとどうなりますか?

世界中のCEXSは、独自のブロックチェーンを立ち上げるために競争しています。これは当然のことながら、「韓国の主要なCEXS、Upbit、およびBithumbは訴訟に続くのでしょうか?」という質問を請います。この可能性を評価するには、これらのCEXの現在の状況と以前の試みを調べる必要があります。

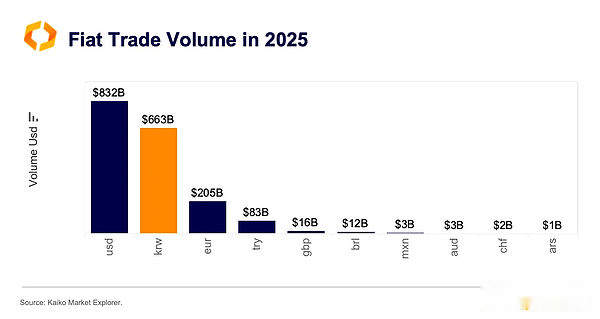

韓国は、世界の暗号通貨市場でユニークな地位を占めています。韓国人は、世界のフィアット通貨で米ドル(USD)の後、2位で取引され、時には米ドルを上回ることさえあります。他の国は、このような高い取引量を持つことはできません。このような市場環境により、UpbitとBithumbは大企業に成長することができます(韓国は、5兆ウォンを超える資産を持つ企業は大企業であると規定しています)。

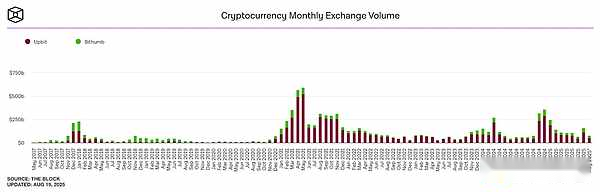

ただし、この構造は変化しています。2021年に史上最高に達して以来、韓国集中交換の取引量は減少しています。地元のユーザーは、バイナンスやバイビットなどの世界的な集中交換またはDEXに移行しています。これはつまり韓国の集中交換は、韓国の流動性プレミアムだけに頼ることができない環境に徐々に入っています。

韓国の集中交換(CEX)は、これらの変化に気づいています。UpbitとBithumbは、海外の子会社と多様化を通じて世界的な拡大を達成しようとしています。ただし、ブランド「韓国CEX」だけで海外で競争上の優位性を獲得することは困難です。彼らはさまざまなプラットフォームベースのビジネスを立ち上げましたが、ほとんどは失敗しました。これらのビジネスには、CEXの中心的な利点との関係がありません。規制制裁は、ビジネスの多様化の取り組みも制限しています。

変化の風が吹いています。暗号通貨を支援するトランプの政策は、世界的な規制環境を改善しました。集中交換(CEXS)は、新しい成長戦略をより積極的に実装できるようになりました。これに関連して、UpbitとBithumbの場合、独自のチェーンを起動することは実行可能なオプションになりました。

ブロックチェーンを起動すると、異なる結果が予想されます。彼らは自分の強みを直接利用することができます:大規模なユーザーベースと十分な流動性。韓国のユニークな市場特性は、差別化された価値を生み出す可能性をさらに高めます。

期待されるシナリオ1:OPアーキテクチャに基づいてレイヤー2ネットワークを構築する

これらの集中交換が独自のチェーンを構築する場合、レイヤー1の代わりにレイヤー2を選択する場合があります。

主な理由は、開発の複雑さと必要なリソースです。レイヤー1の開発と動作には、多くのリソースが必要です。ロールアップサービスのしきい値が低下しているにもかかわらず、レイヤー2には多くの専門知識が必要です。Krakenのインクプロジェクトには、約40人の開発者が関与しています。集中交換の場合、そのようなインフラストラクチャを独立して構築および運用することは、大きな負担になる可能性があります。彼らの目標は、高性能インフラストラクチャを単独で構築するのではなく、インフラストラクチャを通じてプラットフォームビジネスを拡大することです。

規制のリスクは、状況の複雑さをさらに悪化させます。レイヤー1ブロックチェーンでは、ネイティブトークンを発行する必要がありますが、韓国の規制環境により、トークンを発行し、厳しい規制罰則に直面することはほとんど不可能です。したがって、Coinbaseのアプローチに続いて、ネイティブトークンなしで実行されるレイヤー2モデルが最も実用的な代替品になります。

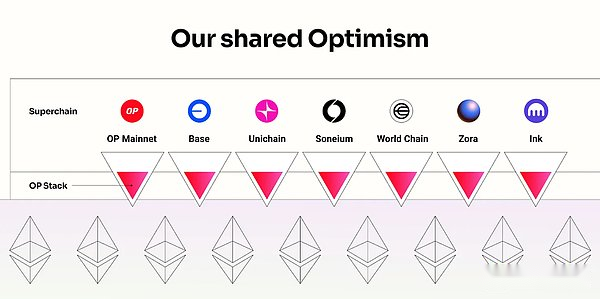

レイヤー2には複数のアーキテクチャが開発されていますが、グローバル集中交換(CEX)は、事実上の標準として楽観主義(OP)スタックを採用しています。CoinbaseのベースとKrakenのインクはどちらもこれに基づいて構築されており、CEXの参照モデルになります。ロビンフッドは、さまざまな戦略的目標のためにArbitrumを選択しました。CoinbaseとKrakenは、相互運用性を通じて広範な生態系を拡大することに取り組んでいますが、Robinhoodは金融サービスをチェーンに導入することに焦点を当てています。Arbitrumのより大きなカスタマイズの柔軟性は、このモデルに適している可能性があります。

UpbitとBithumbには、Coinbaseと同様の目標があります。両方の集中取引所は、大規模なユーザーベースを活用してオンチェーンサービスを拡張して、料金ベースのモデルの制限を克服し、新しい収益源を作成する必要があります。この拡張機能には、オープン性と相互運用性が重要です。したがって、UpbitとBithumbが独自のパブリックチェーンを起動する場合、最も可能性の高いオプションは、OPスタックに基づくPublic Layer 2ネットワークです。。

予想シナリオ2:韓国はStablecoinインフラストラクチャを獲得しました

UpbitとBithumbがそれぞれのチェーンを起動する別のシナリオは、韓国の周りに専用のインフラストラクチャを獲得したことです。

両方の集中交換は、Stablecoin市場に積極的に展開されています。UpbitとBithumbは、Stablecoin関連の商標に適用されています。UpbitとBithumbは、Stablecoinsに関連する商標アプリケーションを提出しました。Upbitは、韓国の主要なモバイル決済サービスであるNaver Payとの協力を通じて、韓国の獲得したStablecoin Marketに参入する計画を正式に発表しました。Upbitが最も可能性の高い候補であることを考えると、現実には、Naverは韓国の勝利に基づいてStablecoinsを支払うのに対し、Upbitはブロックチェーンインフラストラクチャを提供します。この構造は、CEXがそれ自体または関連会社によって発行された仮想資産を取引することを禁止する仮想資産ユーザー保護法と一致しています。

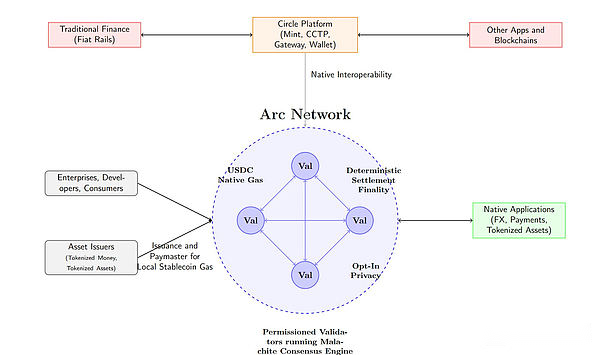

この場合、重要なのは、スタブコインをターゲットにするインフラストラクチャを構築することです。実際の支払いとプライバシー保護機能を追加することにより、差別化されたサービスを達成できます。ネットワークは、韓国の獲得したstablecoinsを使用して取引手数料を支払うように設計できます。これは、USDCのARCネットワークモードに似ています。目標は、すべてのトランザクションがスタブコインを中心に展開するエコシステムを構築することです。この構造は、ユーザーに安定したコストを提供しながら、韓国人の獲得したスタブコインに対する持続可能な需要を生み出します。

しかし、この状況には技術的な制限があります。楽観主義はイーサリアムを使用してデフォルトで手数料を処理するために支払いを行い、カスタム処理料金のトークンのサポートを停止します。したがって、韓国語を使用したカスタムメイドのarbitrumベースのレイヤー2またはレイヤー1は、ネイティブトークンとしてStablecoinsを獲得することがより適切なオプションになる場合があります。

期待されるシナリオ3:韓国の流動性プレミアムを利用する戦略

UpbitとBithumbが試すことができる戦略の1つは、韓国の流動性プレミアムを活用することです。韓国は現在、巨大な流動性を持ち、フィアット通貨で世界で2番目にランクされています。ただし、この流動性は依然として集中交換の内部システムに限定されています。

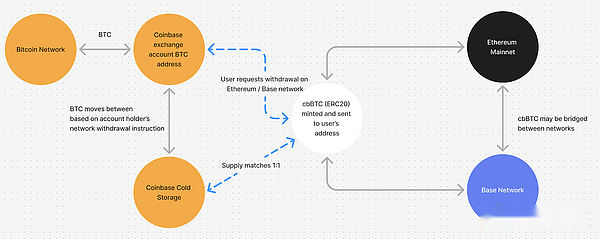

集中型取引所は、堆積した資産に基づいてUPBTCやBBBTCなどのパッケージ化されたトークンを発行できます。CoinbaseのCBBTCは典型的な例です。これらのカプセル化されたトークンは他のチェーンで使用できますが、プラットフォームがアプリケーションにワンクリック統合などの便利な機能を提供する場合、ユーザーはCEXによって構築されたチェーンにとどまることができます。これにより、プロジェクトチームは、流動性のためにこれらのエコシステムを構築することになりました。アクティブなエコシステムにより、CEXはインフラストラクチャベースの収益を獲得できます。CEXは、カプセル化されたトークンを貸し出しに使用するなど、他のビジネスモデルを直接テストすることもできます。

予想シナリオ4:リスティング前に株式トークン化市場に入る

UpbitとBithumbが選択できるもう1つの戦略は、リスティング前に在庫トークン化市場に参入することです。Upbitは、USTOCKPLUSを介して事前に上場株式取引プラットフォームを運営しており、経験を蓄積しています。ただし、これは依然としてP2Pマッチングパターンであり、買い手は販売注文に応答する必要があります。カウンターパーティがなければ、取引を完了できません。このパターンには、低流動性と予測不可能な実行に問題があります。

独立したチェーンに上場する前に在庫のトークン化により、この状況が変わりました。トークン化された株式は、流動性プールまたはマーケットメーカーを通じて継続的に取引できます。所有権の譲渡は、スマートコントラクトを通じて自動化され、透明です。単純な取引効率の改善に加えて、自動配当、条件付き取引、プログラム可能な株主の権利などの機能も鎖で実装できます。これにより、既存の証券システムでは達成できない金融商品を設計することが可能になります。

DunamuでUstockplus株式を取得するためのNaverの最近の追求は、注意を払う価値があります。Upbitはブロックチェーンインフラストラクチャを提供できますが、Naverはプラットフォーム運用と物理的な在庫管理を担当します。この構造は、現在の規制制限の下でうまく機能します。このアプローチは、取引インフラストラクチャを証券管理の役割から分離し、制度上のリスクを削減します。既存のサービスの制限を解決しながら、トークン化された市場へのアクセスを可能にします。

3。結論

UpbitとBithumb自身のチェーンが提示する可能性のあるさまざまな状況を探ります。しかし、実際にはまだ多くの障害があります。最大の制約は監督です。韓国は積極的な規制アプローチを採用しているため、法律で明確に規定されていないサービスを開始することが困難です。2つの集中交換が直面する規制の負担も、大規模なコングロマリットとして指定された後に増加しています。さらに、BaseのJesse PollakのようなリーダーがWeb3ネイティブ思考を備えています。技術的な複雑さは、困難の別の層を追加します。これらのチェーンが実装される可能性は、短期的にはまだ非常に低いです。

ただし、これらの試みにはまだ十分な可能性があります。韓国の国内取引量は、2021年のピーク以来減少しています。世界的な競争は引き続き強化されています。充電モデルだけでも成長の制限があります。収益を多様化しようとする以前の試みは、重要な結果を達成できませんでした。継続的な成長には、新しい原動力が必要です。独自のブロックチェーンを大胆に構築しようとすることは、柱の1つです。これは、競争上の利点であるユーザーベースと流動性を活用できる最も実用的なビジネス多様化戦略を表しています。

さらに、これらの可能性は、現実になるために規制上の態度の変化を必要とします。市場の健全な発展と機関の柔軟性に対する政策支援の保証により、UpbitとBithumbはさまざまなビジネス実験をより積極的に行うことができます。これは、これら2つの集中交換の成長だけでなく、韓国のブロックチェーンエコシステム全体の競争力を高める機会になる可能性があります。