Autor: Lawrence Lee

Nach zwei aufeinanderfolgenden Finanzierungsrunden, darunter eine von Polychain und einer Finanzierung von Binance Labs geleitete Finanzierung von 12 Millionen US .

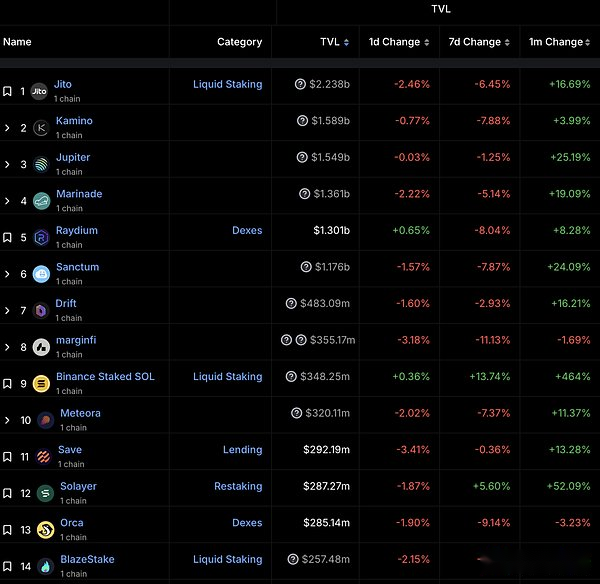

Solana -Projekt TVL Ranking Quelle: DeFillama

Der Versprechen ist ein krypto-nativer Unter Track-Track und auch der größte Krypto-Track in TVL. Gibt es auch andere Gründe?

-

Wie wettbewerbsfähig sind die Einstellungs- und Ruhevereinbarungen im Zusammenhang mit dem Einsatz von Benutzern im gesamten eingehaltenen Ökosystem?

-

Wie unterscheidet sich Solayers Ruhe von Eigenlayers Ruhe?

-

Ruht Solayer ein gutes Geschäft?

Ich hoffe, dieser Artikel kann die oben genannten Fragen beantworten.Beginnen wir mit dem Steck und der Ruhe des Ethereum -Netzwerks.

Die Wettbewerbssituation und das Entwicklungsmuster der flüssigen Einstellung, Wiederherstellung und der Flüssigkeitsrestaurierung im Ethereum -Netzwerk

In diesem Abschnitt werden wir hauptsächlich die folgenden Elemente diskutieren und analysieren:

Der Leiter des Ethereum -Netzwerks Liquid Sestering Project LIDO, das Head Ruhing -Projekt -Eigenlayer und der Leiter des flüssigen Ruheprojekts EtherFi.

Lidos Geschäftslogik und Umsatzzusammensetzung

In Bezug auf Lidos Geschäftslogik beschreiben wir sie hier kurz:

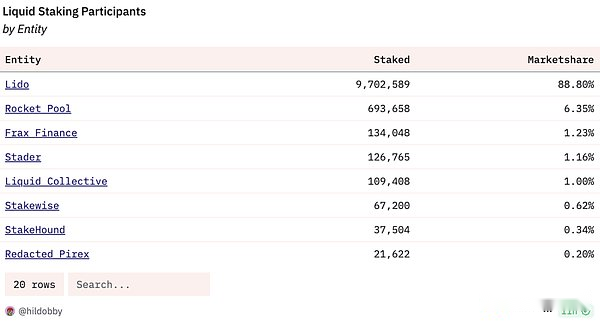

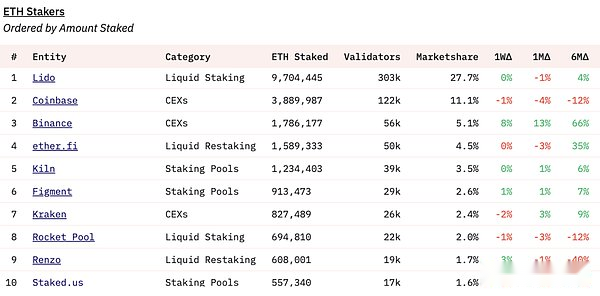

Aufgrund der Beharrlichkeit von Ethereum auf der Dezentralisierung begrenzt der POS -Mechanismus von ETH die Einladungsgrenze eines einzelnen Knotens maximal, indem Sie maximal 32 ETH in einem einzigen Knoten einsetzen. Kann Sie gleichzeitig eine höhere Kapitalwirkungsgrade erhalten, die Einstellung hat relativ hohe Hardware. Aufgrund von Netzwerk- und Wissensanforderungen ist die Schwelle für normale Benutzer zur Teilnahme an der ETH -Einstellung hoch.Vor diesem Hintergrund hat Lido das Konzept der LST vorgestellt.Obwohl der Liquiditätsvorteil von LST nach dem Upgrade von Shapella auf offene Abhebungen geschwächt wurde, bleiben die Vorteile von LST in Bezug auf Kapitaleffizienz und -verbesserbarkeit solide, was die grundlegende Geschäftslogik des LST -Protokolls aus LIDO darstellt.Im flüssigen Einstellprojekt liegt der Marktanteil von Lido nahe bei 90%und führt den Markt an.

Liquid -Seen -Teilnehmer und Marktanteilsquelle: Dune

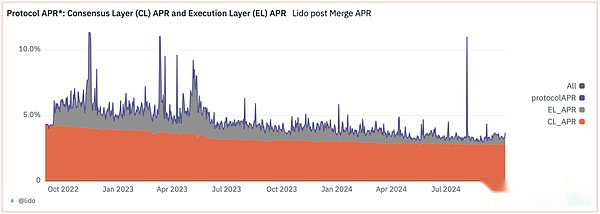

Die Einnahmen aus dem LIDO -Protokoll stammen hauptsächlich aus zwei Teilen: Einkommen von Konsensschichten und Ausführungsschicht.Das sogenannte Einkommen der Konsensschicht bezieht sich auf die Erhöhung der POS-Ausgabe des Ethereum-Netzwerks. Unterhalb des orangefarbenen Teils) und das Einkommen der Ausführungsschicht enthält die vom Benutzer gezahlten Prioritätsgebühren (Analyse des Einkommens der Ausführungsschicht, die Leser können zu Mint Ventures gehen, um weitere Informationen im vorherigen Artikel zu erhalten). wird nicht vom Ethereum -Netzwerk bezahlt, sondern von Benutzern während des Transaktionsausführungsprozesses zahlen (oder indirekt bezahlt), und dieser Teil ändert sich mit der Popularität in der Kette und schwankt stark.

Lido -Protokoll APR Quelle: Dune

Eigenlayer -Geschäftslogik und Umsatzzusammensetzung

Das Konzept der Wiederholung wurde von Eigenlayer im vergangenen Jahr vorgeschlagen und ist im vergangenen Jahr eine seltene neue Erzählung im Defi -Bereich und sogar im gesamten Markt geworden. wurde gestartet (zusätzlich zu Eigen gibt es EthFi, Rez und Pendle) sowie viele Ruhing -Projekte, die noch nicht gestartet wurden (Babylon, Symbiotic und Solayer, auf das wir uns unten konzentrieren werden). Mint Ventures haben im vergangenen Jahr einst Nachforschungen an Eigenlayer durchgeführt, und interessierte Leser können sich ansehen.

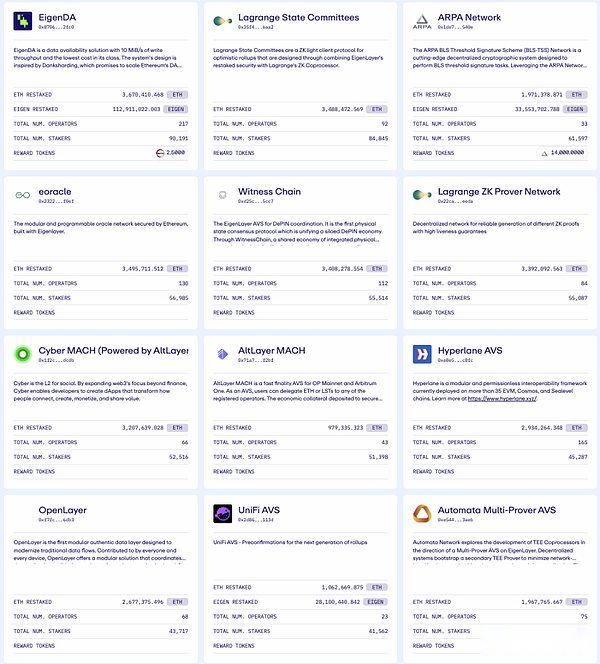

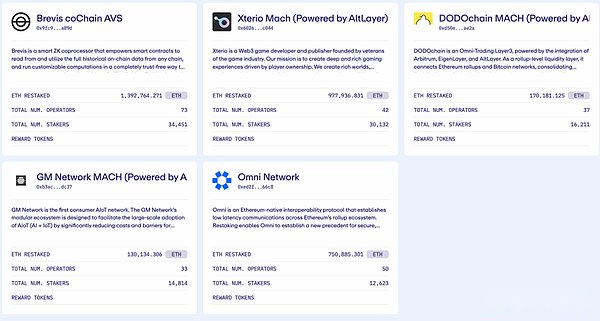

Nach seiner Definition bezieht sich Eigenlayers Wiederholung auf einen Benutzer, der die ETH festgelegt hat, die die ETH in Eigenlayer wiederherstellen kann (um überschüssige Renditen zu erzielen) und daher als „Wiederaufnahme“ bezeichnet.Eigenlayer nennt den Dienst, den es AVs bietet (aktiv validierte Dienste, die buchstäblich als „aktiver Verifizierungsdienst“ in Chinesisch übersetzt werden) und kann Dienste für verschiedene Sicherheitsdarsteller anbieten, einschließlich Seitenketten, DA-Schichten, virtuelle Maschinen und Orakles , Schwellenwertverschlüsselungsschema, vertrauenswürdige Ausführungsumgebung usw.Eigenda ist ein typisches Beispiel für die Verwendung des Eigenlayeravs -Dienstes.

Derzeit verwenden Sie die Eigenlayer AVS -Protokollquelle: Eigenlayer Offizielle Website

Die Geschäftslogik von Eigenlayer ist ebenfalls relativ einfach. Match und verdienen Sie einen bestimmten Geldbetrag.

Wenn Sie jedoch alle ruhenden Projekte ansehen, sind wir jedoch nicht sicher, ob die Ruhestand die relevanten Vereinbarung haben, dass die Ruhestands -Vertragsrelation die zusätzlichen Vorteile haben, die von den zusätzlichen Vorteilen erhalten wurden, die von Ruhesting erhalten wurden. Ausruhen; aber die Nachfrageseite ist immer noch ein Nebel: Gibt es wirklich eine Vereinbarung zum Kauf von Wirtschafts- und Sicherheitsdiensten für Vereinbarungen?Wenn ja, wie viele würden es geben?

Die Fragen von Multicoin -Gründer Kyle Samani zum ruhenden Geschäftsmodellquelle: x

Aus der Sicht der Zielnutzer von Eigenlayer, die Münzen herausgegeben haben: Oracles (Link, Pyth), Bridges (AXL, ZRO), DA (TIA, UlBER), sind die Zulassungen der Protokollsicherheit die Kernverwendungsfälle ihrer Token Der Kauf von Sicherheitsdiensten von Eigenlayer wird die Rationalität seiner Token -Emission erheblich untergraben.Sogar Eigenlayer selbst drückte bei der Erklärung von Eigentreue die Ansicht aus, dass „die Verwendung von Eigene zur Aufrechterhaltung der Protokollsicherheit der Hauptgebrauchsfall in sehr abstrakter und dunkler Sprache ist.

Flüssigrestaurant (Etherfi), um zu überleben

Eigenlayer unterstützt zwei Möglichkeiten zur Teilnahme an Ruhe: Verwenden von LST und nativem Ruhend.Die Art und Weise, wie sie mit LST an der Wiederherstellung von Eigenlagen teilnehmen, ist relativ einfach. Nehmen Sie an der Ruhestand während des Grenzzeitraums teil, um wie folgt einheimisch zu sein:

-

Erstens müssen Benutzer den gesamten Prozess der Verpflichtung im Ethereum -Netzwerk selbst vervollständigen, einschließlich der Vorbereitung der Fonds, der Ausführungsschicht und der Konsensschicht -Clientkonfiguration, der Einstellung von Auszahlungsgutscheinen usw.

-

Der Benutzer erstellt ein neues Vertragskonto namens Eurenpod in Eigenlayer

-

Der Benutzer legt den privaten Schlüssel des Ethereum Pledge -Knotens auf das Eigenpod -Vertragskonto fest.

Es ist zu erkennen, dass Eigenlayer’s Restaking ein relativ Standard -RE -Sekt ist.Der Prozess der nativen Wiederherstellung ist eine „komplexe Version“ des nativen Einsatzes von ETH, was ähnliche Schwellenwerte für Kapital, Hardware, Netzwerk und Wissen bedeutet.

Daher lieferten Projekte wie EtherFI schnell Flüssigrestaurants (LRTs), um dieses Problem zu lösen.

-

Der Benutzer legt die ETH in EtherFi ein und EtherFi gibt EETH dem Benutzer aus.

-

EtherFi verspricht die erhaltene ETH, so dass das Grundeinkommen der ETH -Einstellung erzielt werden kann;

-

Gleichzeitig legten sie den privaten Schlüssel des Knotens auf das Eigenpod -Vertragskonto gemäß dem nativen Wiederholungsprozess von Eigenlayer fest, damit sie das Ruheinkommen von Eigenlayer (sowie $ $ $, $ ethfi) erhalten können.

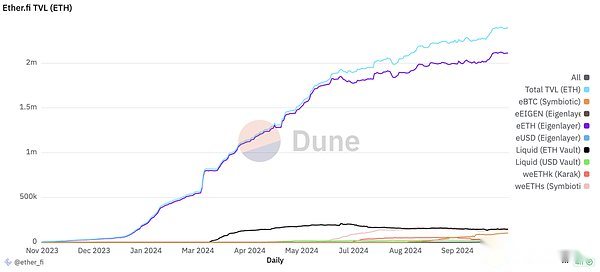

Offensichtlich sind die von EtherFi bereitgestellten Dienste die optimale Lösung für Benutzer, die ETH haben und Gewinne erzielen möchten: Einerseits ist Eeth einfach zu bedienen und hat Liquidität, was im Grunde genommen die Erfahrung von Lidos Steth ist. Die Benutzer verwenden ETH.

Eeth macht 90% von EtherFi TVL aus und trägt mehr als 6 Milliarden US -Dollar in TVL zu seinem Höhepunkt und FDV bis zu 8 Milliarden US -Dollar bei, wodurch Etherfi das viertgrößte verpfändete Unternehmen in nur einem halben Jahr erreicht hat.

Etherfi TVL -Verteilungsquelle: Dune

Versprechen Volumenranking Quelle: Dune

Die langfristige Geschäftslogik des LRT-Protokolls besteht darin, den Benutzern zu helfen, an einer einfacheren Art und Weise teilzunehmen und zu ruhen und so höhere Renditen zu erzielen.Da es in der gesamten Geschäftslogik keinen Gewinn selbst generiert (außer seinem eigenen Token), ähnelt das LRT -Protokoll der spezifischen Einkommensaggregatoren von ETH.Wenn wir es sorgfältig analysieren, werden wir feststellen, dass die Existenz seiner Geschäftslogik auf den folgenden beiden Räumlichkeiten basiert:

-

LIDO kann keine Flüssigkeitsrückstellungsdienste anbieten.Wenn Lido bereit ist, Eeth zu „imitieren“, wird es EtherFi schwierig sein, seine langfristigen Markenvorteile, Sicherheitsverträglichkeiten und Liquiditätsvorteile zu entsprechen.

-

Eigenlayer kann keine flüssigen Einstellungsdienste anbieten.Wenn Eigenlayer bereit ist, die ETH der Benutzer direkt für die Verpfändung aufzunehmen, wird es den Wertversprechen von Etherfi stark schwächen.

Aus der Perspektive der reinen Geschäftslogik bietet Lido als Leiter der liquiden Einstellung liquiden Restaurants, um den Benutzern eine breitere Einkommensquelle zu bieten machbar.Warum ruht Lido dann nicht, dass Flüssigkeit und Eigenlayer ruht?

Der Autor ist der Ansicht, dass dies durch die besonderen Umstände von Ethereum bestimmt wird.Vitalik im Mai 2023 hat Eigenlayer gerade eine neue Runde von 50 Millionen US -Dollar abgeschlossen. Um eine Reihe von Beispielen zu verwenden, die er ausführlich darüber ausgearbeitet hat, wie Ethereum -Konsens wiederverwendet werden sollte (dh „Wie sollten wir uns wiederholen“).

In Lido macht die Ethereum Foundation sie über 30% des Versprechens von Ethereum verpflichten, da die Ethereum -Stiftung sie längere Zeit einschränkte. Mit Ethereum, als es seinen geschäftlichen Fokus hat, schloss es nicht nur allmählich alle anderen Kettengeschäfte, einschließlich Solana, mit Ausnahme von Ethereum Lidos Geschäft einzuschränken, anstatt in das ruhende Protokollsymbiotikum zu investieren und in eine Lido -Allianz zu bilden, um mit dem Wettbewerb um seinen Marktanteil durch LRT -Protokolle wie Eigenlayer und Etherfi umzugehen.

Bestätigen Sie, dass Steth eine LST bleiben sollte, nicht zu einem LRT.

Unterstützung von Ethereum-ausgerichteten Validator-Diensten, beginnend mit Vorkonflexierungen, ohne Staker einem zusätzlichen Risiko auszusetzen.

Machen Sie Steth die Nr. 1 -Sicherheiten auf dem Ruhemarkt und ermöglichen es den Stakers, zusätzliche Punkte für das Risiko- und Belohnungsspektrum zu entscheiden.

Lidos Position zur Wiedergutmachung im Zusammenhang mit Angelegenheiten Quelle

In Bezug auf die Eigenlayer wurden die Forscher der Ethereum Foundation Justin Drake und Daankrad Feist von Eigenlayer sehr früh als Berater eingestellt. ::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::: ::::::::::::::: Der Grund, warum der Prozess der Benutzererfahrung ziemlich widerspricht.

In gewisser Weise wird der Marktraum von Etherfi durch das „Misstrauen“ von Lido und Eigenlayer durch die Ethereum Foundation hervorgerufen.

Analyse der ökologischen Übereinstimmung von Ethereum Versprechen

Wenn wir Lido und Eigenlayer kombinieren, können wir sehen, dass es in der aktuellen POS-Kette zusätzlich zu den Token-Anreizen der verwandten Parteien drei langfristige Einkommensquellen um das Versprechenverhalten gibt:

-

POS zugrunde liegende Einnahmen, die vom POS -Netzwerk gezahlten nativen Token, um den Netzwerkkonsens aufrechtzuerhalten.Die Ausbeute dieses Teils hängt hauptsächlich von dem Inflationsplan der Kette ab, wie beispielsweise der Inflationsplan von Ethereum mit dem Versprechen -Verhältnis verbunden ist.

-

Transaktionssortiereinträge, die Gebühren, die Knoten während des Sortierungsprozesses für Transaktionsverpackungen erhalten können, einschließlich der von den Benutzern angegebenen Prioritätsgebühr und der MEV -Leistungen, die während des Sortierungsprozesses der Transaktionsverpackung usw. erhalten wurden, usw.Die Ausbeute dieses Teils hängt hauptsächlich vom Aktivitätsniveau der Kette ab.

-

Das Leasingeinkommen von verpfändeten Vermögenswerten besteht darin, die vom Benutzer verpfändeten Vermögenswerte an andere Protokolle zu vermieten, die erforderlich sein müssen, wodurch die von diesen Protokollen gezahlten Gebühren erhalten werden. Gebühren, um die Sicherheit des Protokolls zu erhalten.

Im Ethereum -Netzwerk gibt es derzeit drei Arten von Protokollen zum Absetzen:

-

Das durch Lido- und Raketenpool dargestellte flüssige Einlagenprotokoll.Sie können nur die oben genannten 1. und 2. Gewinne erzielen.Natürlich können Benutzer ihre LST nehmen, um an der Restaurierung teilzunehmen, aber für das Protokoll können sie nur 1 und 2 oben bekommen.

-

Wiedergängigkeitsvereinbarung durch Eigenlayer und Symbiotical.Diese Art von Übereinstimmung kann nur die oben erwähnte dritte Art von Gewinn erhalten.

-

Etherfi und Puffer repräsentieren das flüssige Ruheprotokoll.Sie können theoretisch alle drei oben genannten Vorteile erhalten, aber sie ähneln „LST, die die Rendite der Ruhesteuerungen im Ruhestand veranstalten“.

Derzeit beträgt das zugrunde liegende Einkommen von ETH POS etwa 2,8% annualisiert, was bedeutet, dass das Verpfändungsverhältnis der ETH allmählich abnimmt.

Das Transaktionssortiereinkommen ist mit dem Start von EIP-4844 erheblich gesunken und lag in den letzten sechs Monaten bei etwa 0,5%.

Die Basis des Leasingeinkommens von verpfändeten Vermögenswerten ist gering und kann nicht annualisiert werden.

Für das LST -Protokoll ist die Einnahmebasis die Anzahl der Zusagen * Rendite -bei -Zusagen.Die Menge an ETH -Zusagen hat fast 30%erreicht Die jüngste Blog -Post von Vitalik, die Ethereum Foundation, diskutierte einmal, ob die Obergrenze der ETH auf 25% der Gesamtstufe festgelegt werden soll. -TERM APR von etwa % ist jetzt auf nur 3 % gesunken, und es gibt keinen Grund, in absehbarer Zukunft zu erholen.

Für die oben genannten Protokoll -Token, zusätzlich zu dem Niedergang der ETH selbst unterliegt:

Die Marktobergrenze des Ethereum -Netzwerks LST ist nach und nach sichtbar, was der Grund für die schlechte Leistung der Token -Preis -Governance auf der Grundlage von LST -Protokollen von LDO und RPL sein kann.

Für Eigene entstehen Protokolle auf anderen POS -Ketten, einschließlich BTC -Ketten, wodurch das Geschäft von Eigenlayer auf das Ethereum -Ökosystem einschränkt, wodurch die Marktgröße der AVS weiter verringert wird, was nicht klar ist.

Das Auftreten des LRT -Protokolls, das nicht erwartet wurde (die FDV am Ethfi -Spitzenwert überstieg 8 Milliarden, und die höchste FDV von LDO und Eigen in der Geschichte) „verdünnt“ den Wert der oben genannten zwei im Versprechen -Ökosystem weiter;

Für ETFI und REZ ist die übermäßige anfängliche Bewertung zusätzlich zu den oben genannten Faktoren ein wichtigerer Faktor, der den Preis ihrer Token auswirkt.

Solanas Sekt und Ruhe

Der Betriebsmechanismus des von Jito dargestellten Flüssigverlustprotokolls des Solana -Netzwerks unterscheidet sich im Wesentlichen nicht von dem des Ethereum -Netzwerks.Aber Solayers Ruhe unterscheidet sich von der Ruhe von Eigenlayer.Um Solayers Ruhe zu verstehen, müssen wir den SWQOS -Mechanismus von Soalna zuerst verstehen.

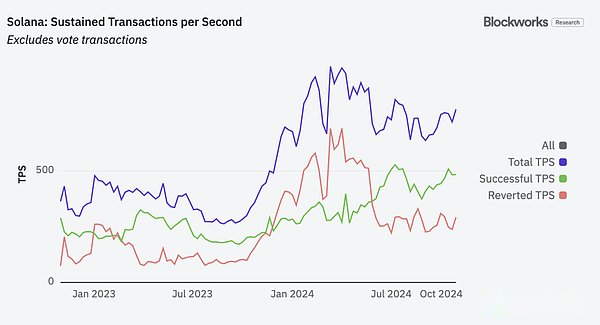

Die SWQOS von Solana Network (stakatgewichtete Servicequalität, steckgewichtige Servicequalitätsmechanismus) hat nach einem Upgrade im April dieses Jahres offiziell wirksam.Der Ausgangspunkt des SWQOS -Mechanismus ist für die Gesamteffizienz des Netzwerks, da das Solana -Netzwerk während des Meme -Booms im März eine lange Netzwerkverzögerung erlebte.

Einfach ausgedrückt, nachdem SWQOS aktiviert ist, bestimmen Blockproduzenten die Priorität ihrer Transaktionen basierend auf der Versprechensmenge des Versprechens. Die tiefgreifenden Auswirkungen auf Solana, Leser können Helius ‚Artikel lesen).Wenn SWQOS aktiviert ist, hat sich die Transaktionserfolgsrate des Solana -Netzwerks schnell zugenommen.

Solana -Netzwerk Erfolg und Fehler TPS Quelle: Blockworks

SWQOs „überflutet“ die Transaktionen von Small-Wert-Stakern im Netzwerk. Wenn also die Netzwerkressourcen begrenzt sind, wird SWQOS Priorität eingeräumt, um die Rechte und Interessen von Stakern größerer Werts im Netzwerk zu gewährleisten, wodurch böswillige Transaktionenangriffe auf das System vermieden werden.Bis zu einem gewissen Grad entspricht „desto mehr Versprechen, desto mehr Netzwerktivilegien“, entspricht der Logik der POS -öffentlichen Kette: Mehr Anteil an Ketten -Native -Token werden verpfändet, und der Beitrag zur Kettenstabilität und der Ketten -Native -Token wird sein Noch wichtiger ist, dass es natürlich ist, mehr Privilegien zu genießen.Natürlich ist das Zentralisierungsproblem dieses Mechanismus auch sehr offensichtlich: Größere Verpfändungsgeräte können natürlich mehr vorrangige Handelsrechte erhalten, und vorrangige Handelsrechte werden mehr Verpfändungsgeräte mit sich bringen, wodurch die Vorteile der Top-Verpfändungen den Vorteil der Selbstverstärkung vermitteln, weiter tendenziell zum Oligopolisten und sogar Monopol bilden.Dies scheint die von Blockchain befürwortete Dezentralisierung zu sein, aber dies ist nicht der Schwerpunkt dieses Artikels.

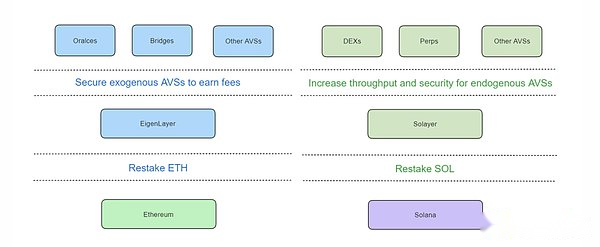

Im Kontext von SWQOs sind Solayer’s Ruhesting -Zielbenutzer keine Orakel oder Brücken, sondern Protokolle, die Transaktionspassivität/Zuverlässigkeit erfordern, normalerweise wie Dex.Solayer nennt daher die AVS -Dienste von Eigenlayer als exogene AVs (exogene AVs), da sich diese Systeme des Eigenlayer -Dienstes normalerweise außerhalb der Hauptkette von Ethereum befinden.Die von sich selbst erbrachten Dienstleistungen werden endogene AVs (endogene AVs) genannt, da sich ihre Servicelemente in der Hauptkette Solana befinden.

Der Unterschied zwischen Solayer und Eigenlayer -Quelle

Es ist ersichtlich, dass beide zu verpfändeten Vermögenswerten an andere erforderliche Vereinbarungen zur Umsetzung des Anteils von „Stake -Stakum“ von Solayer’s Endogenous AVs und Eigenlayers exogenen AVs unterschiedliche Kerndienste anbieten.Die endogenen AVS von Solayer ist im Wesentlichen eine „Transaktionspass -Leasing -Plattform“, bei der Benutzer eine Plattform (oder ihre Benutzer) sein müssen, die einen Transaktionspass -Leasing benötigt, während Egenlayer eine „Protokoll -sichere Leasingplattform“ ist.Die Kernunterstützung seiner endogenen AVs ist der SWQOS -Mechanismus von Solana.Wie Solayer in seiner Dokumentation sagte:

Wir stimmten nicht mit der technischen Architektur von Eigenlayer zu. Gewichtete Servicequalität und schließlich ein zentraler Primitiv der Solana -Blockchain/Konsens.

„Wir sind mit der technischen Architektur von Eigenlayer grundsätzlich nicht einverstanden. In gewissem Sinne bauen wir im Solana -Ökosystem wieder auf Solana Blockchain/Konsens. “

Wenn es andere Protokolle in der Solana -Kette gibt, die Vermögenswerte wie Protokollsicherheitsanforderungen zugesagt haben, kann Solayer seine SOL auch an diese Protokolle mieten.Tatsächlich kann jeder Mietvertrag/eine Wiederverwendung eines verpfändeten Vermögenswerts per Definition als Wiederaufnahme bezeichnet werden, ohne auf Sicherheitsanforderungen beschränkt zu sein.Aufgrund der Existenz des SWQOS -Mechanismus der Solana -Kette ist der ruhende Geschäftsbereich in der Solana -Kette breiter als in der Ethereum -Kette starr.

Ruht Solayer ein gutes Geschäft?

Der Geschäftsprozess für Benutzer, an der Solayer -Ruhe teilzunehmen, lautet wie folgt:

-

Der Benutzer legt den SOL direkt in den Solayer ein, und der Solayer gibt SSOL dem Benutzer aus

-

Solayer verspricht das empfangene SOL, so dass das Grundversprecheneinkommen erzielt werden kann.

-

Gleichzeitig können Benutzer SSOL an Vereinbarungen delegieren, die Transaktionspassraten erfordern und damit die von diesen Vereinbarungen gezahlten Gebühren erhalten.

Aktuelle Quelle von Solayers AVs

Es ist zu erkennen, dass Solayer nicht nur eine Ruheplattform, sondern auch eine Ruhestrafung ist, die LST direkt ausgibt.

Wie oben erwähnt, gibt es drei Einkommensquellen um das Versprechenverhalten.

-

POS -zugrunde liegende Einnahmen, Solana bezahlte Sol, um den Netzwerkkonsens aufrechtzuerhalten

-

Die Sortiereinnahmen, die Gebühren, die Knoten während des Sortierprozesses für Transaktionsverpackungen erhalten, einschließlich der vorrangigen Gebühr, die von den Nutzern vorliegt, und die von MEV -Sucher gezahlten Tipps sind ungefähr 1,5%, aber die Änderung. ist groß, abhängig vom Grad der Onkettenaktivität.

-

Das Leasingeinkommen von verpfändeten Vermögenswerten besteht darin, die von den Benutzern zugesagten Vermögenswerten an andere Vereinbarungen mit der Nachfrage (Transaktionsverpassungsfähigkeit, Vereinbarung Sicherheit) zu verpflichten.

Sol Liquid Seest (als Beispiel Jitosol einnehmen) Gesamteinkommen und MEV -Einkommen von APY

Wenn wir die oben genannten drei Renditen von Ethereum und Solana sorgfältig vergleichen, werden wir feststellen, dass der Marktwert von SOL zwar nur 1/4 ETH beträgt und der Marktwert von festgelegtem Sol nur etwa 60% des Marktwerts der festgelegten ETH beträgt Die stakkenbezogenen Vereinbarungen der Solana-Kette sind mehr als nur die stakkenbezogenen Vereinbarungen der Ethereum-Kette auf einen größeren Markt und einen größeren potenziellen Markt, da:

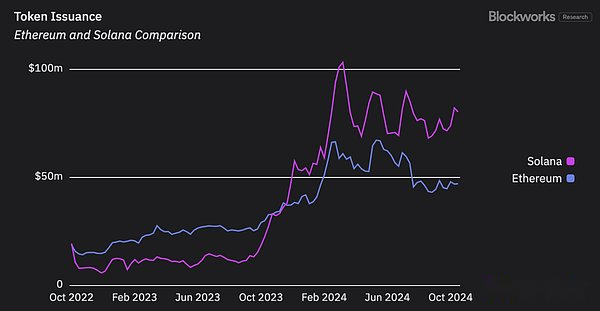

1. In Bezug auf das zugrunde liegende Einkommen: Die Einnahmen aus der zusätzlichen Ausgabe von Netzwerken, die SOL bereit sind, ist seit dem 23. Dezember höher als die ETH, und die Lücke zwischen den beiden erweitert sich noch.Unabhängig davon, ob es sich um ETH- oder SOL-Stakat handelt, macht dies mehr als 80% seiner Rendite aus, was die Umsatzbasis aller stakatbezogenen Vereinbarungen bestimmt.

Ethereum- und Solana -Token werden Bonus (d. H. Das POS -zugrunde liegende Einkommen des Netzwerks): Blockworks

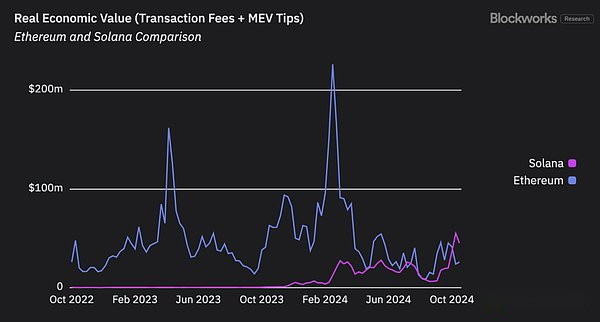

2. Sortiereinkommen: Blockworks verwendet Transaktionsgebühren und MEV -Tipps, um den wirklichen wirtschaftlichen Wert einer Kette zu widerspiegeln (real wirtschaftlich). Die Drehzahlen in beiden Ketten haben große Schwankungen, Ethereum’s Rev ist nach dem Upgrade von Cancun schnell gesunken, während Solanas Rev. im Allgemeinen einen Aufwärtstrend gezeigt hat und Ethereum in den letzten Jahren erfolgreich übertroffen hat.

Revs von Solana und Ethereum Quelle: Blockworks

In Bezug auf das Mieteinkommen von verpfändeten Vermögenswerten im Vergleich zum Ethereum -Netzwerk kann der SWQOS -Mechanismus von Solana zusätzliche passive Mietbedürfnisse der Transaktion erfordern.

Außerdem können Solanas Einrichtungsvereinbarungen sein Geschäft gemäß der Geschäftslogik erweitern, und jede liquiden Einstellungsvereinbarung kann Ruhebereich wie Jito durchführen, die wir sehen können.

Noch wichtiger ist, dass wir derzeit keine Möglichkeit einer Umkehrung des oben genannten Trends gesehen haben, dh die Vorteile des Solana -Abkommens über das Einbehalten von Ethereum könnten in Zukunft weiter expandieren.

Aus dieser Perspektive sind wir, obwohl wir nicht sagen können, dass Solanas Ruhe PMF gefunden hat, klar, dass Solanas Stakel und Ruhe bessere Unternehmen sind als Ethereum.