Cet article tente de trier pleinement la voie technique, la structure du marché, l’évolution institutionnelle et la logique des bénéfices des stablecoins et de construire un cadre panoramique pour comprendre la tendance des stablecoins.Cet article est également le premier d’une série de recherches.Nous lancerons également des recherches sur des sujets tels que les actions RWA et devises à l’avenir.

Chemin d’évolution de l’écupie

La naissance des stablecoins est un résultat naturel du système d’actifs cryptographique essayant de résoudre le problème de base de la « volatilité des devises ».Qu’il s’agisse de Bitcoin, d’Ethereum ou d’autres actifs décentralisés, son ouverture et sa rareté constituent le fondement du système d’actifs numériques, mais ses fluctuations de prix sont radicalement et manquent d’un ancre de prix stable, ce qui rend difficile pour lui de jouer un rôle monétaire dans les transactions et les paiements quotidiens.La proposition de stablecoins consiste à construire un pont entre « le règlement responsable signifie » et « valeur monétaire prévisible ».

Le prototype de stablecoin,Tentative initiale de Tether avec le dollar en chaîne

En 2014, le lancement de Tether a marqué la première tentative structurelle de stablecoin.Le principe est simple et simple: l’utilisateur transfère USD sur le compte Tether Company, qui émet des stablescoins USDT équivalents sur la blockchain et promet un rachat 1: 1. Ce modèle de «Custage de monnaie de la monnaie fiduciaire + de la garde à vue + émission sur chaîne» externalisait essentiellement les droits d’émission des dépôts du dollar américain aux institutions privées, formant un modèle commercial similaire à celui d’une banque étroite.

La clé du succès de Tether réside dans son premier avantage sur le marché, l’effet du réseau de la liquidité sur la chaîne et le renforcement de l’écart de la demande de règlement USD dans les transactions cryptographiques.Dans le même temps, la structure des actifs de garde de la garde de l’USDT a également provoqué la controverse.Les actifs qu’il détient ne sont pas entièrement en espèces ou en obligations de trésorerie, mais comprennent du papier commercial, des métaux précieux et même du bitcoin.Bien que cette structure mixte d’actif améliore la capacité de retour, elle laisse également une zone grise réglementaire au niveau de la confiance.

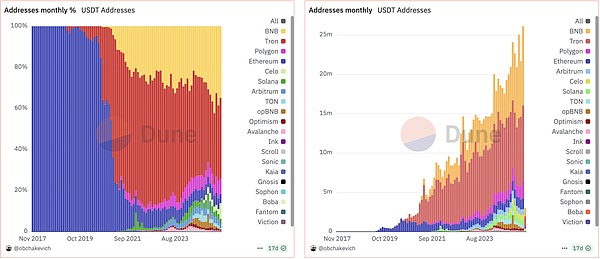

USDT lance diverses périodes de chaîne

La proportion de chaque utilisateur de blockchain utilisant USDT

Avec une augmentation des exigences réglementaires et la poursuite de la transparence par le marché, le stablecoin de l’USDC lancé par Circle a gagné la faveur avec les institutions grand public en 2018. Contrairement à Tether, Circle, co-sponsorisé par Coinbase, opère dans le système financier réglementé des États-Unis, et ses actifs de réserve sont entièrement composés de rapports en espèces et à court terme et sont régulièrement divulgués par le tiers rapports audits.L’USDC représente le chemin de la conformité à la stablecoin et est également devenu un échantillon de référence de l’industrie pour le gouvernement américain afin de promouvoir le projet de loi de conformité « Payment Stablecoin » à l’avenir.

Stablecoins solidés en crypto: l’émergence de Dai et la fondation de l’écosystème Defi

Si Tether et USDC sont les « versions tokenisées centralisées » du dollar américain en chaîne, le lancement de DAI a permis le modèle de stablecoin sous le paradigme de financement (DEFI) décentralisé. Le DAI lancé par Makerdao en 2017 ne s’appuie plus sur le dépôt de monnaie fiduciaire et les comptes bancaires, mais est automatiquement frappé et détruit par des contrats intelligents grâce à des actifs Ethereum en chaîne en chaîne.

L’émission du DAI repose sur le mécanisme de sur-collatéralisation.Les utilisateurs doivent collatéraliser ETH avec une valeur de plus de 150% afin d’obtenir un DAI équivalent et de récupérer la garantie après le remboursement du prêt.Ce mécanisme a bien fonctionné à un stade précoce, non seulement a résolu la demande de dollars américains décentralisés par les utilisateurs sur chaîne, mais est également devenu la monnaie de base du « marché des taux d’intérêt » et de la « structure de levier » dans la montée en puissance des applications Defi.

Cependant, ce modèle d’actifs centrés sur ETH fait face aux risques de volatilité et d’efficacité de liquidation.Au cours de l’incident de 2020 « 3,12 plongeant », Dai a été confronté à des problèmes tels que le blocage du système de liquidation et les trous noirs de la dette, ce qui a déclenché de nombreuses réflexions sur la sécurité du modèle par la communauté.Depuis lors, Makerdao a ajouté plusieurs garanties telles que l’USDC, le WBTC et même les actifs du monde réel (RWA), affaiblissant considérablement sa décentralisation mais améliorant sa stabilité.DAI s’est progressivement transformé d’un « stablecoin Crypto-collatéralisé » en un « système de dollars synthétiques multi-collatéralisés ».

La montée et la désillusion des écunines algorithmiques: un avertissement systématique de l’événement UST

Alors que les stalines fiat-collatéralisées telles que Tether et USDC assurent la conformité et la stabilité, tandis que les stalines crypto-collatéralisées telles que DAI explorent les chemins de décentralisation, un autre type de modèle de stablecoin algorithmique qui prétend être « pas collatéral » n’a également attiré l’attention de la marche.Ce type de modèle tente de réguler l’offre et la demande à travers des protocoles et de maintenir l’ancrage des prix des devises, réalisant ainsi un mécanisme stable entraîné par une pure logique mathématique.

UST dans Terra System est le cas le plus représentatif. L’UST ne s’appuie pas sur les actifs fiat ou cryptographiques à se garantie, mais est ancré par un mécanisme d’ajustement à double monnaie avec sa monnaie sœur Luna – lorsque l’UST est supérieur à 1 USD, les utilisateurs peuvent entourer 1 USD 1 USD 1 USD;Lorsque 1 USD est inférieur à 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD pour atteindre une couverture d’arbitrage.Cependant, ce modèle n’a pas de soutien réel en bas, et sa stabilité dépend entièrement de la confiance du marché de Luna.

Avec l’expansion du mécanisme d’incitation écologique de Terra, l’émission totale de l’UST a dépassé 10 milliards de dollars américains à la fin de 2021, devenant le troisième plus grand stablecoin après USDT et USDC.Cependant, une onde de rédemption à grande échelle en mai 2022 a déclenché le doyen de l’UST, et le mécanisme de l’émission automatique de Luna par le protocole n’a pas réussi à supprimer l’effondrement de la confiance. Luna est ensuite entrée dans la « Spirale de la mort » et Ust est complètement revenu à zéro.Cet effondrement a provoqué directement l’évaporation de dizaines de milliards de dollars d’actifs, et a également provoqué la « sortie » du modèle algorithmique de la stablecoin de « sortir » face à la réglementation mondiale.

La montée des nouvelles formes: le mécanisme de propagation des taux d’intérêt financier de l’USDE et de la chaîne

L’échec de l’UST n’a pas mis fin à l’exploration du modèle de stablecoin, mais a plutôt inspiré l’émergence d’une nouvelle génération de mécanismes de stabilité.À la fin de 2023, le stablecoin de l’USDE lancé par Ethena a proposé une idée différente: couvrir les fluctuations des prix des stablescoin avec la structure « neutre » (neutre du marché), tout en s’appuyant sur le revenu de propagation des taux d’intérêt sur la chaîne pour fournir un soutien.

L’émission de l’USDE est basée sur un portefeuille d’actifs garanti principalement basé sur Ethereum, combinée à la stratégie de court-circuit des contrats perpétuels de couverture de risques de volatilité.Les utilisateurs peuvent déposer ETH, STETH ou USDC, et la plate-forme la convertit en actifs structurés neutres et émettant de l’USDE.Cette structure peut théoriquement atteindre la stabilité de la valeur des actifs nets grâce à la combinaison des longs points ponctuels et des shorts contractuels.En outre, Susde lancé par Ethena permet aux utilisateurs d’engager l’USDE de participer au partage des revenus, et ses revenus annualisés proviennent de la combinaison du taux de financement des perp que de steth, qui peut atteindre 20 à 30%.

La clé du modèle USDE est son «mécanisme de stabilité de la génération d’intérêts» basée sur des revenus d’arbitrage réels sur la chaîne.Au lieu des étalcoins traditionnels s’appuyant sur des actifs externes ou une confiance en rachat, ce modèle utilise des écarts de taux d’intérêt sur chaîne comme source de soutien de réserve et lie fortement les étalines à la liquidité en chaîne et aux attentes du marché.Dans le même temps, Ethena fournit à l’USDE des mécanismes d’assurance supplémentaires et des fenêtres de rachat, s’efforçant d’améliorer sa résilience systématique et sa transparence.

L’efficacité de ce modèle doit encore être vérifiée périodiquement, en particulier pendant les faibles fluctuations de financement ou de liquidité en chaîne.Mais il est indéniable que l’USDE ait apporté de nouvelles instructions vers des étages: générer des revenus durables par le biais de mécanismes sur la chaîne, fournir un support d’actifs avec des stratégies neutres du marché et en intégrant des scénarios d’application Defi avec des protocoles natifs, représentant la tentative de transition des stablescoins de la « cartographie token » statique « aux » actifs de retour dynamiques « .

Modèle actuel du marché du marché: quatre principales logiques de classification et reconstruction institutionnelle

Avec le lancement de la loi sur le génie, le marché mondial des stablescoin est entré dans une nouvelle étape de reconstruction institutionnelle. Le projet de loi réglemente clairement les problèmes de base tels que le seuil d’émission, la structure de réserve, la fonction de paiement et les voies de participation des entreprises technologiques, et son impact est de grande envergure, pas moins qu’un «événement de bassin versant».En vertu de cette nouvelle structure institutionnelle, le marché des stablescoin a une différenciation de camp plus claire, qui peut être initialement résumé en quatre forces principales: les souverains de la conformité, les pragmatistes de l’efficacité, les capitalistes politiques et le système contre-attaque la faction des banques / géants technologiques traditionnels.

Conformité Sovereign: Alliance USDC

Représentants: Circle (USDC), Paxos (Pyusd), Gemini (GUSD)

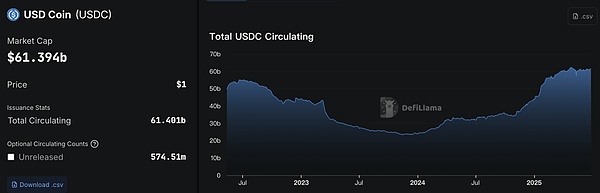

À mesure que les réglementations deviennent plus claires, les émetteurs de stablecoin, qui sont les premiers à s’adapter au cadre réglementaire, ont acquis un avantage de premier mobilier.Prenez le cercle comme exemple. Sa valeur marchande de l’USDC était proche de 61 milliards de dollars américains en juin 2025, et sa structure de réserve est entièrement constituée d’obligations de trésorerie américaines à court terme, qui répond aux « exigences de la loi stable pour les actifs de réserve » ≤ 93 jours « .

En tant que représentant de l’USDC, ce type de stablecoins est strictement conforme aux dispositions de la loi génie. La structure de réserve est principalement 100% en espèces et des obligations de trésorerie à court terme, et les rapports d’audit sont régulièrement divulgués. Il est très conforme et est accueilli par les clients institutionnels, les plateformes de garde et les infrastructures financières grand public.

USDC Valeur marchande totale, source: Defilama

Ces émetteurs ont généralement:

-

State Chartered Bank ou Licence de fiducie

-

Rapport de l’audit de la réserve mensuelle

-

Un mécanisme échangeable clair 1: 1

Mais en termes de modèle de revenus, Circle fait face au problème d’une forte dépendance aux canaux de distribution Coinbase.Il a été révélé que le chiffre d’affaires de Circle en année en 2024 a atteint 1,68 milliard de dollars, mais son bénéfice n’était que de 167 millions de dollars, principalement parce que Coinbase a enlevé la plupart de ses dépenses de canal et des récompenses de marketing.(Le modèle de profit des principaux sociétés de stablecoin sera expliqué en détail)

En termes de structure de revenu, les émetteurs de stable peuvent réaliser des milliards de revenus d’intérêts annualisés en gérant des actifs de réserve tels que les obligations du Trésor américain.Par exemple, les revenus annuels de Circle ont atteint 1,68 milliard de dollars américains en 2024, dont plus de 99% provenaient des revenus de placement de réserve.

Circle a été répertorié avec succès en 2025. L’intention stratégique derrière son introduction en bourse est claire, se détachant de la dépendance unique à Coinbase, renforçant ses capacités indépendantes de service d’émission et de conformité pour obtenir le soutien de plus d’institutions financières et d’utilisateurs de bancs.Mais le problème ne peut pas être ignoré – une solide supervision apporte également une « dépendance des canaux ».USDC (la raison de cette partie de la suppression et de la modification est qu’elle n’est pas juste. Il existe de nombreux volumes de transactions UDC sur la chaîne. Comment 90% du volume de transaction pourrait-il être motivé par CB?) Cette structure de « Oligopole de distribution stablecoin × distribution » conforme a également déclenché de nouveaux risques tels que la centralisation et le verrouillage de la plate-forme.

Efficacité et pragmatique: Alliance USDT

Représentants: Tether (USDT), Ethena (USDE), Dai (Makerdao)

Tether a construit un système d’exploitation typique avec « Supervision hors chaîne + efficace efficace et accessible ».L’USDT émis par Tether est toujours classé en premier dans les étages du monde pendant de nombreuses années. En juin 2025, la valeur marchande de la circulation de l’USDT était proche de 150 milliards de dollars américains, et ses avantages résident dans son efficacité ultime et son effet de réseau de marché.Sa stratégie de réserve est relativement flexible, et certains des fonds sont alloués à des obligations non trévoyantes des actifs à haut rendement (tels que le bitcoin, l’or et les obligations privées), formant un stablecoin « d’arbitrage à haut intérêt ».

Les avantages de l’attache est:

Les coûts de distribution globale sont extrêmement faibles et des chaînes telles que Tron et Solana dépendent fortement de leur liquidité.La structure des actifs de réserve est plus rentable (comme certains bitcoins, les métaux précieux et les obligations non trésor).Établir de solides obstacles à la demande pour les faibles marchés d’infrastructures financières telles que l’Amérique latine et l’Asie du Sud-Est.

Contrairement au cercle, Tether utilise sa position de tête pour récolter inversé les frais de canal.Les échanges majeurs activement connectés à l’USDT pour répondre aux besoins des utilisateurs, ce qui a aidé à attacher considérablement les coûts d’émission, ce qui a également fait son niveau de profit par habitant une fois dépassé les géants financiers traditionnels.

Face à la « régulation à haute pression » de la loi sur le génie, Tether adopte une « stratégie à double piste »: le maintien de la flexibilité de l’USDT sur les marchés étrangers, tout en prévoyant de lancer un nouveau stablecoin complètement conforme pour entrer sur le marché américain.Mais même avec Cantor Fitzgerald et a une approbation politique, son modèle « Global Stablecoin » est toujours dans la région grise des États-Unis.

Une autre catégorie représente l’USDE (Ethena) et Dai (Makerdao) et se dirige vers des modèles de synthèse sur chaîne. DAI s’est transformé en un modèle hybride quasi conforme à la gouvernance Vetoken «RWA + DSR +»;tandis que l’USDE adopte le modèle « Share Eth + Arbitrage Hedging » pour construire un mécanisme de stablecoin « pseudo-1-1: 1 ».

Ses caractéristiques communes sont les suivantes: indigène de chaîne, sensible aux taux d’intérêt et forte composabilité, mais il existe également une « incertitude politique » – comme la clause « stablecoins garantie de manière endogène » dans l’acte stable peut limiter son rôle de « stablecoin » de paiement « .

Tether Q1 2025 Reserve Assets Composition, Source: Rapport d’audit BDO

Capitaliste politique: USD1 et l’établissement du système commercial souverain

Représentant: USD1 (World Liberty Financial)

Les représentants sont le projet de stablecoin USD1 promu par World Liberty Financial et étroitement lié à la famille Trump.Sa caractéristique distinctive est qu’elle s’appuie sur des ressources politiques et un capital souverain pour tirer parti des scénarios d’application du marché, tels que la coopération d’investissement de 2 milliards de dollars américains avec le Fonds souverain des EAU MGX, et utilise une binance échange pour créer la profondeur et la liquidité des transactions.

De plus, ce type de projet se concentre davantage sur la «construction de scénarios» plutôt que sur la «percée technique». L’arrangement avec Tron Chain en tant que réseau d’émissions et Justin Sun en tant que consultant stratégique est une combinaison stratégique de « Fondation technique + couverture politique ».

Bien que la voie de l’USD1 contourne certains canaux financiers traditionnels, sa forte dépendance à l’égard de la stabilité politique et la relation entre les ressources du Moyen-Orient a également mis l’incertitude à sa croissance future.

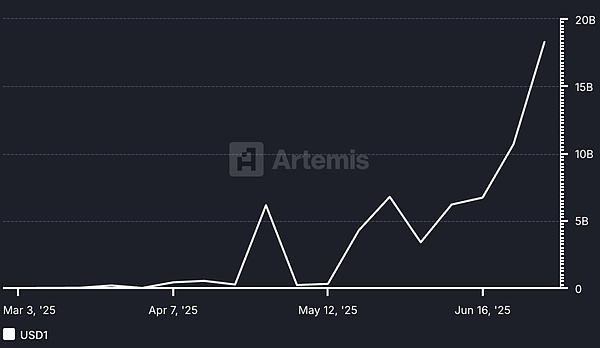

Changements dans le volume de trading de l’USD1, Source: Artemis

La structure du marché des stablecoins: échelle, participants et paysage concurrentiel

Au fur et à mesure que les stablecoins évoluent à partir d’outils de correspondance de transactions cryptographiques à l’infrastructure pour les paiements numériques mondiaux, leur structure de marché montre un modèle plus en couches et différencié. Du modèle d’émission, des réserves d’actifs, des mécanismes de circulation à la conformité régionale, diverses étalcoines forment un réseau composite entrelacé par plusieurs systèmes de règles, parties prenantes et scénarios d’utilisation.

Volume total du marché et distribution des actions

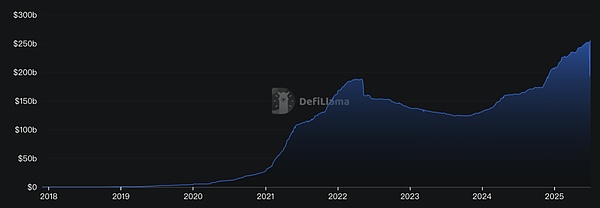

Tendance de croissance de la valeur marchande mondiale de la valeur marchande (2019-2025): La valeur de marché totale de la réserve des stables est passée de moins de 10 milliards de dollars à la fin de 2019 à plus de 250 milliards de dollars américains au deuxième trimestre de 2025.

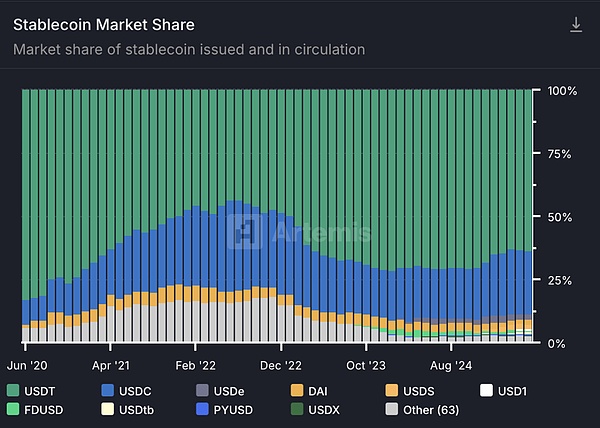

Actuellement, la valeur marchande totale des stablescoins mondiaux a représenté environ 7 à 8% de la valeur du marché total de la cryptographie.Parmi les nombreuses stablecoins, l’USDT et l’USDC dominent, la part de marché combinée de plus de 88% (USDT: 63,5%, USDC: 24,9%).

Parmi eux, l’USDT est toujours le plus grand stablecoin, l’offre dépassant 118 milliards de dollars en 2024, représentant près de 75% de la valeur marchande de la stablecoin à l’époque; À la mi-2025, la circulation de l’USDT a encore augmenté à environ 150 milliards de dollars, représentant environ 63% du total de la stablecoin mondial.

L’USDC est le deuxième plus grand stablecoin, avec une valeur marchande d’environ 40 milliards de dollars et 50 milliards de dollars, représentant environ 20%.En outre, d’autres stablecoins tels que DAI, FDUSD, TUSD, USDE et PYUSD constituent ensemble la part de marché restante, et chacune a formé une certaine influence dans des groupes d’utilisateurs et des scénarios spécifiques.

Structure de parts de marché de l’écupation (par valeur marchande)

Dès le dernier trimestre, l’USDT a représenté environ 69,0%, l’USDC représentait environ 20,7%, DAI représentait environ 3,1%, les FDUSD représentaient environ 1,7%, les stablescoins de revenu émergents représentaient environ 1,5% et d’autres stablecoins représentaient environ 4,0%. On peut voir que l’USDT et l’USDC sont absolument dominants sur le territoire des stablescoin. L’USDT occupe une position de premier plan avec son effet de réseau de trading à long terme, une vaste confiance des utilisateurs et une liquidité abondante. Son groupe d’utilisateurs valorise sa largeur de réseau, sa profondeur de marché et son enregistrement opérationnel relativement stable.L’USDC, en s’appuyant sur sa gestion de réserve très conforme et transparente, a gagné la faveur des institutions et des utilisateurs des entreprises – par exemple, ses réserves sont vérifiées et divulguées par des cabinets comptables agréés chaque semaine, principalement composés d’espèces et d’obligations américaines à court terme.Cet avantage de conformité transparent permet à l’USDC d’obtenir des taux de confiance et d’adoption plus élevés dans les canaux financiers formels tels que les banques et les sociétés de paiement.

Il convient de noter que dans un environnement de taux d’intérêt élevé, l’émetteur de Fiat Hugingd Stablecoins lui-même a également obtenu des rendements considérables.Par exemple, Tether a révélé qu’il détient environ 97 milliards de dollars en accords de trésorerie et de rachat américains (données du deuxième trimestre 2024), et ses revenus d’intérêt mensuels sont proches de 400 millions de dollars.Cela montre que l’échelle augmente, l’activité de stablecoin elle-même devient un centre de profit important et renforce encore les avantages des principales stablecoins en termes de capital et de crédibilité.

Pour l’avenir, à mesure que la réglementation mondiale devient progressivement claire et que la demande des utilisateurs continue de croître, le marché global des stablescoin a toujours de la place pour l’expansion.La nouvelle que le Sénat américain a adopté le projet de loi sur les stables en juin 2025 a poussé une fois la valeur de marché mondiale totale de la stablecoin à un niveau record de 251,7 milliards de dollars, ce qui indique que les politiques favorables de la politique peuvent améliorer encore la confiance du marché dans les étages.Bien que la structure du marché des stablescoins traditionnelles soit relativement stable, la montée de nouveaux types de stablescoins (comme l’USDE endogène, etc.) étend également constamment les limites du marché des stablescoin, injectant un nouveau moment concurrentiel dans ce domaine.

Distribution régionale

L’utilisation globale des stablecoins montre des différences géographiques importantes.D’une part, les stablecoins ont atteint le « débordement » de la valeur du dollar américain et ont agi comme un outil de remplacement pour l’anti-inflation et le dollar américain sur les marchés émergents; D’un autre côté, les différents environnements réglementaires dans différentes régions ont également affecté les types locaux préférés de staboins et le degré d’activité sur la chaîne.

Les États-Unis et les marchés développés: aux États-Unis, les institutions et les entreprises préfèrent les stablescoins conformes et transparentes en raison des exigences réglementaires plus strictes.Par exemple, l’USDC émis par Circle et Pyusd lancé par le géant des paiements PayPal ont été adoptés par de nombreuses institutions financières et sociétés technologiques.Sur les réseaux de paiement tels que Visa et MasterCard, l’USDC est utilisé pour la compensation transfrontalière et le règlement des marchands, réalisant le paiement instantané des dollars numériques. Par exemple, en juin 2025, Shopify a annoncé une coopération avec Coinbase et Stripe pour intégrer les paiements de stablecoin USDC, permettant aux réseaux de commerce électronique dans le monde entier d’accepter les paiements en dollars numériques.Dans ces scénarios, en tant que partie en boucle fermée des paiements conformes et pénétrants, sa transparence et son dépôt réglementaire sont particulièrement importants.Par conséquent, le marché américain est ancré par l’USDC, le PYUSD, etc., et est dominé par des stablecoins délivrés via le réseau principal Ethereum et les canaux bancaires de confiance.La demande de spéculation et de trading est relativement limitée. En outre, l’Europe, Singapour, le Japon et d’autres endroits ont également formulé des cadres réglementaires de stablecoin (tels que l’UE MICA, les réglementations Singapour MAS, etc.) pour cultiver des écunines locales conformes (telles que les euros euros, le dollar XSGD, etc.).Le point commun de ces régions développés est qu’ils mettent l’accent sur les qualifications de licence et l’examen de la réserve de l’émetteur, et que l’utilisation de stablecoins se reflète davantage dans des domaines tels que les paiements transfrontaliers B2B, les règlements commerciaux et la gestion de la patrimoine, plutôt que par l’aversion des risques personnels.

Marchés émergents et pays en développement: l’Amérique latine, l’Afrique, le Moyen-Orient, l’Asie du Sud et d’autres régions ont une demande particulièrement forte de stablecoins et sont considérées comme un outil pour le remplacement du dollar américain et de l’inclusion financière.Dans les pays à forte inflation et à l’amortissement de la monnaie locale, les résidents et les entreprises achètent de grandes quantités de staboins pour couvrir la baisse des devises, effectuer des envois de fonds transfrontaliers ou des règlements quotidiens.Selon les données de la chaîne de chaînes, l’Amérique latine est la principale région mondiale pour les applications réelles des stablescoins: 71% des répondants utilisent les paiements transfrontaliers comme principale utilisation des stables, bien supérieur à la moyenne mondiale de 49%.De nombreuses entreprises latino-américaines ont obtenu une expérience efficace des envois de fonds transfrontalières qui sont difficiles à atteindre dans les systèmes bancaires traditionnels en combinant des stablescoins avec des réseaux de paiement locaux.Par exemple, le Brésil a reçu un total d’environ 90,3 milliards de dollars d’entrées de fonds financés par crypto de juillet 2023 à juin 2024, se classant parmi la pointe de l’Amérique latine.Parmi eux, les stablecoins représentent jusqu’à 70% des flux de crypto des échanges locaux à l’étranger.Alors que le taux de change de monnaie réel local s’affaiblit, le volume des transactions des étalcoins sur la bourse brésilienne a grimpé en flèche de 207,7% en glissement annuel, dépassant de loin la croissance de Bitcoin ou Ethereum au cours de la même période.Cela reflète que pour obtenir une exposition au dollar américain et éviter les risques de change, les entreprises et les particuliers locaux se sont tournés vers les stablecoins en tant que transporteurs transfrontaliers de fonds.

En Afrique, les stablecoins jouent également un rôle dans les alternatives de financement quotidiennes.Le montant de la réception de la crypto-monnaie du Nigéria a atteint 59 milliards de dollars entre 2023 et 2024, dont environ 85% des fonds transférés sont inférieurs à 1 million de dollars – montrant qu’il est principalement composé de petites et moyennes transactions de vente au détail, et l’adoption de la base est extrêmement élevée.De nombreux Nigérians contournent les contrôles des banques et stockent la valeur et échangent par le biais de marchés peer-to-peer à l’aide de stablescoins tels que l’USDT pour remplacer Naira.L’avantage du coût des étages-garous sur les canaux de transfert traditionnels est particulièrement significatif: grâce à des envois de fonds transfrontaliers, les frais peuvent atteindre 0,1% du montant de transfert, tandis que les frais de versement traditionnels sont souvent aussi élevés que 7 à 8%.Cet écart signifie que l’utilisation de stablecoins peut économiser 98% des coûts de remises et des fonds arrivent en temps réel (achevé en quelques minutes), tandis que les transferts de fil traditionnels peuvent prendre 2 à 5 jours.Prenant l’exemple de l’Éthiopie, après que le pays a connu une dépréciation de 30% de son projet de loi sur les devises locales en 2024, les gens ont afflué vers des stablecoins pour éviter les risques, ce qui entraîne une augmentation des stablecoins locaux de niveau de vente au détail de 180% en glissement annuel.Selon les statistiques, les stablecoins représentent actuellement environ 43% du volume total des échanges de crypto en Afrique subsaharienne.On peut dire que dans les pays africains ayant une faible infrastructure financière, les stablecoins fournissent des moyens à faible coût sans précédent de transmission de valeur et sont considérés comme un outil « révolutionnaire » pour améliorer les systèmes de remise et de paiement.

Asie et autres régions: L’utilisation de stablecoins dans la région Asie-Pacifique est de plus en plus diversifiée, avec des applications institutionnelles dans les économies développées et la demande de détail dans les marchés en développement.Par exemple, l’Inde se classe en premier dans l’indice mondial d’adoption de la cryptographie, avec environ 68,8% de son volume de transactions cryptographiques provenant d’un seul transfert important d’une valeur de plus de 1 million de dollars américains – indiquant qu’il est principalement motivé par les institutions et les grands investisseurs, et les stablescoins sont largement utilisés dans des scénarios tels que le règlement commercial et la planification des fonds.En Asie du Sud-Est, le XSGD SGD Stablecoin lancé par Singapour a traité des transactions en chaîne de plus que l’équivalent SGD depuis son émission en 2020. Au deuxième trimestre de 2024, indiquant une augmentation de la gamme de paie sont de petits scénarios de vente au détail et 75% sont des paiements d’entreprise).L’Indonésie est devenue le leader émergent en Asie: de 2023 à 2024, l’Indonésie a reçu un total d’environ 157,1 milliards de dollars d’entrées de crypto, se classant troisième au monde, avec un taux de croissance annuel de près de 200%.La plupart du volume de transactions d’Indonésie se concentre sur les plateformes de trading décentralisées et les trading de jetons, mais les stablecoins jouent toujours un rôle important, aidant les utilisateurs locaux à économiser environ 300 millions de dollars par an en paiements transfrontaliers et en préservation du dollar américain.

Dans l’ensemble, les stablecoins ont un taux de pénétration beaucoup plus élevé dans les pays en développement que dans les pays développés.Cela est dû à une forte demande de dollar sous la pression des fluctuations des taux de change sur les marchés émergents et à la forte demande de dollar sous pression inflationniste, et aussi parce que les stablecoins abaissent les seuils financiers et comblent l’écart dans le système bancaire traditionnel.Les recherches du Forum économique mondial ont souligné que lorsque la monnaie locale se déprécie, l’adoption des stablecoins augmentera rapidement – cette règle a été confirmée dans de nombreux endroits en Amérique latine, en Afrique et en Asie du Sud-Est.Au contraire, aux États-Unis, à l’Union européenne et à d’autres endroits, les stablescoins sont plus utilisés comme outils pour les entreprises technologiques et les institutions financières pour améliorer l’efficacité des paiements, plutôt que les besoins urgents des résidents. Par conséquent, nous voyons que les « stablescoins du dollar » se propagent à l’échelle mondiale, mais les méthodes d’adoption varient d’un endroit à l’autre: d’un côté, de la bande, du visa, etc. Intégrer les stablescoins dans le lien de paiement, et de l’autre côté, les vendeurs de rue nigérians ont cité des marchandises avec USDT. Ce déséquilibre dans la distribution régionale indique que la promotion de la supervision et de l’éducation du marché dans divers pays affectera profondément la régionalisation du modèle de stablecoin à l’avenir.

Scénarios d’utilisation et intégration écologique

L’application de stablescoins va depuis longtemps au-delà de la portée de l’appariement des transactions, profondément intégrée dans divers scénarios financiers tels que le paiement, les prêts, la gestion financière et les envois de fonds, et est devenu une composante d’infrastructure indispensable dans l’écosystème de la blockchain.De plus en plus de sociétés de paiement multinationales incorporent des stablecoins dans leurs canaux, et Visa a permis à l’USDC d’effacer certaines transactions de carte de crédit transfrontalières via la plate-forme Circle;Les sociétés de versement telles que MoneyGram fournissent également des services de trésorerie Stablecoin, permettant aux utilisateurs des pays en développement d’envoyer et de recevoir des USDC et d’échanger immédiatement des monnaies fiduciaires locales. Dans le domaine du commerce électronique, après que les plateformes telles que Shopify intègrent le paiement des stables, les petits et moyens marchands peuvent facilement recevoir des dollars numériques à l’étranger sans se soucier des frais de manipulation élevée et des retards de règlement dans la collection traditionnelle.

Paiements et envois de fonds mondiaux

Les avantages exceptionnels des stablecoins dans le scénario de remises se reflètent dans deux aspects: un coût plus bas et une vitesse plus rapide:

Coût des frais de manipulation:

Les envois de fonds transfrontaliers traditionnels sont effectués par le biais de transferts de câbles bancaires ou de sociétés de versement (comme Western Union), avec des frais moyens d’environ 5% à 8%, et certains petits canaux sont même aussi élevés que les pourcentages à deux chiffres.Par exemple, en 2023, le taux de transfert moyen en Amérique latine était de 5,8%, et en Afrique, il était aussi élevé que plus de 8%.

En revanche, les envois de fonds de stable ne nécessitent que des frais de gaz, qui dans de nombreux cas ne sont qu’un taux fixe de quelques cents.Prenant l’exemple de l’Afrique à titre d’exemple, le taux moyen de remise de 200 $ avec des stablescoins est environ 60% inférieur à la méthode traditionnelle.

Vitesse d’arrivée du compte:

Les transferts transfrontaliers rapides traditionnels prennent souvent 2 à 5 jours ouvrables, et ils sont effacés par plusieurs banques d’agent et ne peuvent être traités que les jours ouvrables. S’il y a des week-ends et des vacances, il sera retardé plus longtemps. Les stablecoins sont transmises via la blockchain point à point et sont généralement confirmées en quelques minutes.Un transfert de stablecoin sur une chaîne haute performance ne prend que quelques secondes à enregistrer.

De plus, le réseau de stablecoin 7 × 24 fonctionne en continu et n’est pas soumis à la différence de horaire et aux heures d’ouverture. Ceci est particulièrement critique pour les petites et micro-familles qui dépendent du chiffre d’affaires instantané des capitaux.Le règlement plus rapide réduit également le risque de fluctuations des taux de change.Dans les envois de fonds traditionnels, de grandes fluctuations de fonds pendant les jours du voyage peuvent éroder la valeur des envois de fonds, tandis que l’échange instantané de stablecoins verrouille la valeur.

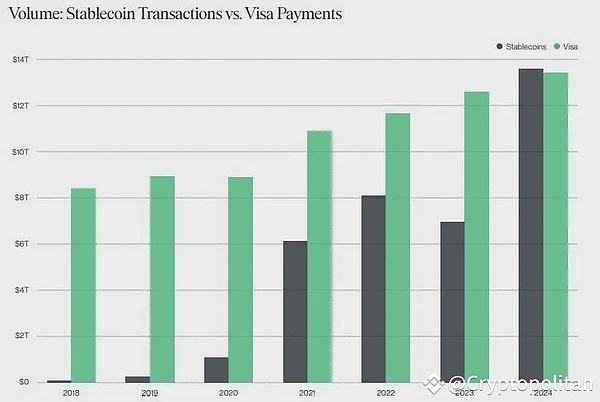

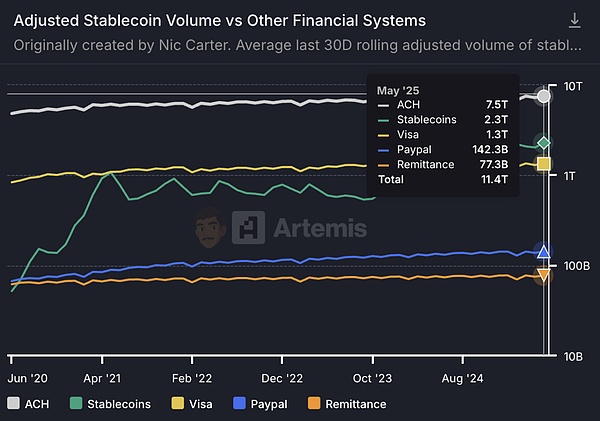

En résumé, les stablecoins deviennent une force transformatrice pour les envois de fonds transfrontaliers sur les marchés émergents. Au cours de la dernière année, le nombre de portefeuilles stablecoin actifs dans le monde a augmenté de 53% en glissement annuel à plus de 30 millions;Le volume de transfert mensuel en chaîne de stablescoins est également passé de 1,9 billion de dollars américains au début de 2024 à 4,1 billions de dollars américains au début de 2025, et a traité un total d’environ 35 billions de dollars de transferts de valeur tout au long de l’année, ce qui est comparable ou dépasse même le volume de transaction des réseaux de paiement internationaux traditionnels.

En Amérique latine, en Afrique, en Asie du Sud-Est et dans d’autres endroits, de nombreux cas réussis de transfert de fonds de stable montrent que leur faible coût et leur grande efficacité répondent aux besoins urgents des utilisateurs ordinaires et des petites et micro-entreprises.Bien entendu, l’application à grande échelle des stablecoins dépend toujours du soutien et de la coopération des autorités réglementaires dans divers pays, en particulier l’amélioration des systèmes de lutte contre le blanchiment d’argent et de protection des utilisateurs.

Source: Artemisanalytics, la quantité de règlement des stablecoins dépasse le visa et devient la deuxième plus grande architecture de colonie au monde

Prêts en chaîne et finance synthétique

Dans le monde Defi, les stablecoins sont la monnaie de base la plus importante et sont largement utilisées dans des activités telles que les prêts hypothécaires, les fermes de négociation et de revenu à effet de levier. Les utilisateurs peuvent déposer des étalcoins en protocole de prêt, obtenir des revenus d’intérêt ou les utiliser comme garantie pour prêter d’autres actifs.De nombreux commerçants à effet de levier amplifient leurs positions en empruntant des étages, car le prix des étages est stable et n’augmentera pas le risque de volatilité supplémentaire comme l’emprunt de BTC et d’ETH.Les pièces de monnaie stables sont également souvent utilisées comme fonds d’arbitrage et de fabricant de marchés: l’arbitrage emprunte des stablescoins pour vendre ou acheter des actifs sur différents bourses pour gagner des écarts de prix;Les fabricants de marché détiennent des jetons et des stablecoins en même temps, fournissant des liquidités dans le pool AMM pour facturer des frais de manutention. On peut dire que sans stablecoins, il n’y aurait pas d’écosystème de défi prospère d’aujourd’hui.

Trading OTC et marchés en vente libre

Emerging Market Clearing Media Caractéristiques

En raison des contrôles de change et des restrictions de dépôt et de sortie de la monnaie fiduciaire, les réseaux en vente libre ont adopté des étages pour effacer.L’USDT joue un rôle de «dollar fantôme» au Nigéria, en Argentine, au Venezuela et dans d’autres pays, et est utilisé pour les prix, l’échange et l’épargne des matières premières.Les résidents locaux utilisent l’USDT pour terminer les paiements via Telegram et d’autres canaux pour former un système financier parallèle.

Après que le Nigéria ait mis en œuvre des contrôles de change, il était difficile de trouver des dollars américains sur le marché noir, les citoyens se sont donc tournés vers des groupes de télégrammes pour utiliser l’USDT pour effectuer le paiement des paiements d’importation et d’exportation.Dans des pays à forte inflation comme l’Argentine et le Venezuela, les résidents échangent immédiatement le peso ont payé pour cela à l’USDT pour maintenir leur valeur et le dépenser ou l’échanger sur le papier-monnaie via des canaux point à point.On peut dire que les stablescoins agissent comme un système financier parallèle dans ces régions: USDT / USDC est le remplacement du dollar américain, les échanges et les portefeuilles sont des comptes bancaires, et la blockchain est le réseau de compensation. Bien que cette partie de la transaction soit largement exempte de réglementation traditionnelle, elle répond à la demande réelle du marché et favorise objectivement la croissance de la circulation mondiale des stablecoins.

Paiement commercial et financement de la chaîne d’approvisionnement

Les sociétés multinationales ont commencé à utiliser des stablescoins pour le règlement B2B, en raccourcissant le cycle de règlement et en réduisant les coûts d’échange.Le commerce électronique transfrontalier utilise l’USDC pour payer directement les fournisseurs à l’étranger, et les sociétés minières utilisent l’USDT pour payer l’équipement pour effectuer le paiement en quelques minutes. Dans le domaine du financement de la chaîne d’approvisionnement, les stablecoins fournissent des outils techniques pour la titrisation des comptes débiteurs pour accélérer le reflux de trésorerie. Certaines agences gouvernementales ont accepté des paiements d’impôts en devises stables.

Schéma compétitif et disposition écologique

La concurrence des stablecoins est passée de la valeur des devises stable à la concurrence écologique.L’USDT dirige les secteurs de la négociation de devises et de la vente au sol, et l’USDC mène dans les paiements conformes et les services d’entreprise.Tous les émetteurs augmentent activement les scénarios d’application: Circle fournit une API d’intégration de l’entreprise USDC, Tether investit dans des canaux de paiement transfrontaliers et les communautés décentralisées explorent la combinaison de DAI et de systèmes de crédit.

En résumé, les stablecoins se déplacent du cercle cryptographique à la finance traditionnelle, devenant un pont reliant différents systèmes économiques. À l’avenir, la concurrence se concentrera sur qui peut fournir des services de stablecoin plus efficaces sous la prémisse de la sécurité et de la conformité. La structure du marché se développe vers la division à plusieurs niveaux du travail et de la coordination, et les stablecoins devraient devenir une infrastructure financière importante à l’ère de l’économie numérique.

Le modèle de profit des principales sociétés de stablecoin

Cercle

Circle Internet Financial Formes Une source de revenus de base avec l’intérêt de la réserve USDC:Plus de 90% des revenus de Circle proviennent de l’intérêt de la réserve de l’USDC, et les intérêts proviennent principalement de l’investissement dans les obligations du Trésor américain et les accords de rachat inversé, et une petite partie provient des intérêts des dépôts bancaires;

La coopération avec Coinbase permet de répartir la plupart des revenus d’intérêts aux utilisateurs de coïs

En reclassant certaines des «dépenses de distribution» dans les dépenses du marché, Circle a considérablement augmenté son livre brut à la marge bénéficiaire;

De plus, le réseau de paiement d’entreprise de Circle, l’API du développeur et d’autres revenus représentent actuellement une faible proportion (moins de 5%), mais il a un potentiel de croissance à l’avenir.

COMPOSITION DES REVENUS INTÉRESS

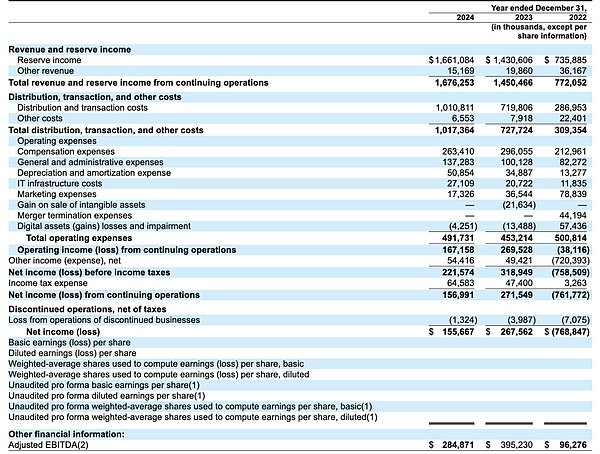

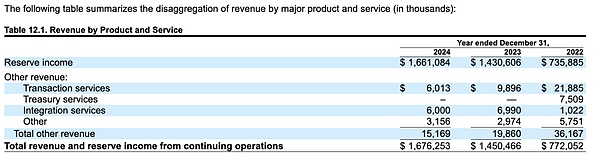

L’intérêt de réserve est le revenu absolu de l’entité de Circle. Le modèle de revenus de Circle est extrêmement simple: les réserves USD obtenues à partir de l’émission USDC sont investies dans des actifs sécurisés à court terme, gagnant ainsi les revenus d’intérêts.Selon la divulgation de Circle, plus de 99% de ses revenus en 2024 proviennent des intérêts générés par les réserves USDC, qui était de 98,6% en 2023 et 95,3% en 2022, montrant une tendance plus concentrée avec une augmentation des taux d’intérêt.

Plus précisément, Circle n’avait que des revenus d’intérêt de réserve de 735 millions de dollars américains en 2022, atteignant 1,43 milliard de dollars américains en 2023 et augmentant encore à 1,66 milliard de dollars américains en 2024. Ceci est principalement attribué à la forte augmentation des taux d’intérêt à court terme dans le cadre de l’environnement des taux d’intérêt de la Fed, ce qui entraîne encore une augmentation significative des revenus d’intérêts même si l’échelle de la circulation USDC diminue dans 2023.

Composition des actifs de réserve

Les obligations du Trésor américain sont principalement des rachats inversés, complétés par des dépôts bancaires.Selon le document Circle S-1, la société respecte des normes de gestion des réserves strictes, 80 ~ 90% des réserves USDC sont allouées à des équivalents de trésorerie tels que les obligations de trésorerie américains à court terme et les rachats inversés du jour au lendemain, et les 10 à 20% restants sont conservés comme dépôts de demande de bancs pour la liquidité.

À partir de janvier 2023, Circle concentrera ses réserves sur le Circle Reserve Fund, géré par BlackRock, un fonds du marché du marché du gouvernement qui n’est ouvert qu’à Circle, qui investit dans des obligations du Trésor américain qui mûrissent dans les trois mois, des accords de rachat d’obligations du Trésor aux États-Unis et une petite quantité de liquidités.Par exemple, Circle détient en moyenne environ 37,5 milliards de dollars dans le fonds en 2024, et environ 6,4 milliards de dollars sont déposés dans les comptes de dépôt de la Banque Systematique Global Systematic Bank (GSIB).Les dépôts bancaires génèrent également des intérêts (le taux d’intérêt moyen en 2024 est d’environ 3,96%), mais en raison de la faible proportion, sa contribution est bien inférieure à l’intérêt des obligations du Trésor et des accords de rachat.En d’autres termes, les revenus des intérêts de cercle proviennent principalement des intérêts des obligations du Trésor américain et des revenus de rachat inversé, tandis que les intérêts des dépôts bancaires ne représentent qu’une petite proportion.

Changement de tendance: les taux d’intérêt à la hausse stimulent la poussée des revenus des intérêts

La hausse des taux rapides de la Fed a porté le rendement sur les investissements de la réserve de cercle de moins de 0,5% au début de 2022 à environ 5% en 2023. En 2022, le taux de rendement de la réserve moyen ne sera que de 2 à 3% et d’ici 2023 dépassera 5%.Même si la liquidité de l’USDC a diminué après l’incident bancaire de la Silicon Valley à la mi-2023, la hausse des taux d’intérêt a toujours doublé les revenus des intérêts du cercle.Le taux d’intérêt pour l’année entière est resté élevé en 2024 (le taux d’intérêt des obligations du Trésor de la marche américaine était d’environ 5,1%) et les intérêts de la réserve de cercle ont continué de croître.On peut dire que pendant la période d’analyse, les revenus de Circle ont grandement bénéficié de l’environnement des taux d’intérêt macro: le taux d’intérêt à la hausse « profite aux bénéfices du cercle, et une fois qu’il entre dans le cycle de baisse des taux d’intérêt, ses revenus seront confrontés à la pression à la baisse. Selon l’analyse de sensibilité du prospectus, si les taux d’intérêt sont réduits de 200 points de base, le bénéfice annuel de Circle peut diminuer de 414 millions de dollars (équivalent à près de 1,6 fois le bénéfice net en 2024).

Mécanisme de coopération avec Coinbase et partage d’intérêt USDC

Coinbase n’est pas seulement un canal de distribution important pour l’USDC, mais aussi un partenaire clé de Circle. En 2018, les deux parties ont créé conjointement un consortium central et ont initialement convenu de partager des revenus d’intérêts en fonction de la proportion des USDC émises ou des gardiens.Selon ce modèle, « celui qui émet (ou hôte) plus USDC, plus vous vous intéressez », inspire effectivement Coinbase pour promouvoir activement l’adoption de l’USDC.En août 2023, le consortium du Centre a été dissous et Circle a pris la gouvernance de l’USDC en pleine autorité, et a accordé des capitaux propres minoritaires de Coinbase, et a signé un nouvel accord de coopération sur trois ans.

Le nouvel accord ajuste le mécanisme de distribution des revenus: Cercle extrait d’abord une petite partie des frais de rétention des émetteurs pour couvrir les coûts de conformité et d’exploitation, puis les revenus d’intérêts restants sont divisés à Coinbase en deux couches:

Partage de la plate-forme (tranche de fête): Les revenus d’intérêts attribués à Coinbase en fonction de la proportion d’USDC hébergée sur la plate-forme Coinbase ce jour-là;L’USDC sur la propre plate-forme de Circle obtient également la même proportion de revenus en fonction de la proportion.

Écosystème Slice: Après l’allocation ci-dessus, s’il reste des revenus, le cercle et la base de la base seront tous divisés en 50%, mais Coinbase devra remplir son obligation de promouvoir l’USDC (assurez-vous que les utilisateurs peuvent facilement acheter USDC, l’intégrer dans les produits clés et participer au support politique, etc.).

Ce nouvel arrangement d’actions signifie que Coinbase peut obtenir une part d’intérêt considérable quel que soit l’USDC à l’intérieur et à l’extérieur de sa plate-forme.Si la proportion d’USDC hébergée par la plate-forme Coinbase est plus élevée, plus la part de Coinbase est divisée; À l’inverse, si davantage de USDC sont diffusés sur Circle ou des plates-formes tierces, la proportion de partage de Coinbase est réduite.Ces dernières années, la proportion d’USDC sur la plate-forme Coinbase a considérablement augmenté, passant d’environ 5% à la fin de 2022 à environ 20% à la fin de 2024, et à 25% en mars 2025. Coinbase est devenue l’une des émissions les plus importantes et les canaux d’hébergement pour les USDC, qui non seulement apporte la croissance de l’échelle, mais signifient également que la majorité des revenus doit être partagée avec Coinbase.

Les points d’intérêt de l’USDC deviennent une « récompense » émise par les utilisateurs.Coinbase partagera les intérêts USDC obtenus auprès de Circle, qui est principalement utilisé pour payer les récompenses de solde USDC (similaires au revenu des intérêts) aux utilisateurs détenant USDC sur sa plate-forme.Il s’agit essentiellement de Coinbase subventionne les gains en devises des utilisateurs avec ses propres revenus pour augmenter l’attractivité de l’USDC aux utilisateurs.Par exemple, Coinbase a augmenté la récompense annualisée pour la tenue de l’USDC par les utilisateurs ordinaires à près de 5% au second semestre de 2023, stimulant considérablement la rétention et la croissance de l’USDC sur sa plate-forme.En comptabilité, Coinbase considère que les utilisateurs de l’USDC récompensent les dépenses de marketing et sont classés comme comptes de dépenses de vente et de marketing.Les dépenses de récompense des utilisateurs USDC de Coinbase ont atteint 224 millions de dollars en 2024, une augmentation de 542% par rapport à 34,94 millions de dollars en 2023. Coinbase a expliqué que l’augmentation du taux de récompense de l’USDC est destinée à améliorer l’acquisition, la rétention et la participation de la plate-forme des clients et est un investissement marketing.Par conséquent, bien que cette partie de l’intérêt provienne des réserves USDC, elle est finalement considérée comme le coût de marketing de Coinbase sous la forme de « récompenses des utilisateurs ».

Coinbase en bénéficiera considérablement en 2024. Alors que les revenus des intérêts USDC ont grimpé en flèche, le montant de la part de Coinbase a augmenté.Selon le prospectus, Circle a confirmé un total de 1,017 milliard de dollars de dépenses de «distribution, transaction et autres frais» en 2024, dont environ 908 millions de dollars ont été versés à Coinbase.

En d’autres termes, environ 54% des revenus totaux de Circle ont été transférés à Coinbase en tant que part de coopération.Ce chiffre était d’environ 248 millions de dollars et 691 millions de dollars américains en 2022 et 2023, correspondant à 40% et 50% des revenus annuels.On peut voir que Coinbase gagne une part croissante de revenus dans l’écosystème USDC avec sa solide base d’utilisateurs et ses capacités de distribution.Certains analystes ont souligné qu’après déduire les récompenses émises aux utilisateurs, le revenu net de Coinbase de l’activité USDC a même dépassé le cercle lui-même.Cela met en évidence la position forte de Coinbase dans l’écosystème de l’USDC: il ne s’agit pas seulement d’un « fabricant de pluie » pour la croissance des revenus de Circle, mais aussi d’une « station de péage » pour la rentabilité.

La classification des coûts de distribution réduit la marge bénéficiaire brute déclarée

Circle classe les canaux liés aux dépenses d’émission et de circulation de l’USDC en tant que «coûts de distribution et de transaction», qui sont directement inclus dans les coûts d’exploitation et déduits des revenus.La part de 908 millions de dollars versée à Coinbase en 2024 et les frais stratégiques de 74,1 millions de dollars versés à Binance ont été traités de cette manière, ce qui a permis à la société de déclarer une marge bénéficiaire brute de seulement 39%.

Ces dépenses de distribution sont des coûts d’acquisition économiquement essentiellement des utilisateurs et sont des dépenses de marketing.S’il est reclassé comme des frais de marketing plutôt que des coûts de vente, la marge bénéficiaire brute de Circle serait proche de 100%, car il n’y a presque aucun coût direct pour obtenir des revenus d’intérêts lui-même.Cependant, quelle que soit la classification comptable, Circle doit encore distribuer plus de 60% de ses revenus à ses partenaires, et la proportion des coûts de distribution est passée de 40% en 2022 à plus de 60% en 2024.

Edge Revenue: Enterprise Payment Network and API Services

D’autres revenus représentent actuellement une proportion limitée.En plus des intérêts de réserve, Circle a également une petite quantité de revenus des transactions et des services d’infrastructure, c’est-à-dire des «autres revenus».Cela comprend la fourniture aux clients des entreprises un revenu des frais du paiement du règlement, des portefeuilles numériques, de la liaison de blocs et d’autres services via des API, ainsi que des frais de service technique facturés lors de l’aide à l’intégration de l’USDC dans la nouvelle blockchain.Cependant, pour l’instant, cette partie des revenus est très faible.

Le prospectus a révélé qu’en 2024 et 2023, les autres revenus des produits de Circle ne représentaient que 1% des revenus totaux et, en 2022, il ne représentait que 5%.En termes de montant, les autres revenus en 2024 sont d’environ 36,17 millions de dollars, une baisse du seau par rapport au revenu total de 1,676 milliard de dollars.Circle n’a pas effectivement échappé à sa dépendance unique à l’égard des revenus des intérêts.

Perspectives de potentiel de développement

Le marché a des espoirs élevés pour que Circle augmente les revenus au-delà de l’intérêt.Les investisseurs s’attendent à ce que le cercle progresse substantiel dans le CCTP de ponts croisées, le paiement des marchands, l’API d’entreprise et d’autres domaines, « améliorant ainsi la qualité des revenus ».Selon l’analyse de Tanay Jaipuria sur le S-1, le marché des offres publics a laissé entendre que Circle atteindra la croissance de la circulation de l’USDC à deux chiffres à l’avenir et gagnera une traction importante sur les produits payants.La direction a également déclaré qu’elle continuerait d’investir dans le développement de nouveaux produits et de diversifier progressivement les revenus.Cependant, depuis le début de 2025, ces revenus marginaux étaient toujours en période d’incubation et avaient une contribution limitée à la performance globale. Les fluctuations de performance à court terme de Circle dépendront encore principalement des revenus d’intérêts de l’USDC. Ce n’est qu’en approfondissant l’écosystème de stable et en fournissant des services à valeur ajoutée différenciés que nous pouvons progressivement augmenter la proportion de revenus non intérêts et améliorer la résilience commerciale.

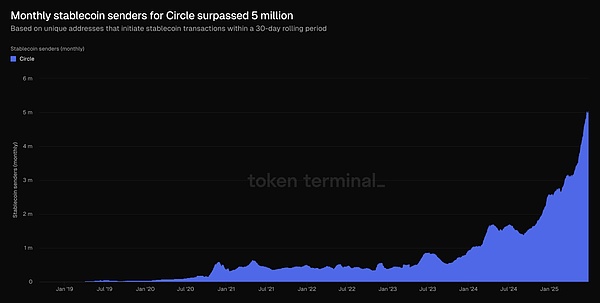

Courbe incrémentielle pour les utilisateurs de l’USDC, source: Token Tetminal

Attache

Revenu des intérêts obligataires américains

Les principaux revenus de Tether proviennent actuellement d’intérêts générés par de grandes quantités d’obligations du Trésor américain détenues par ses réserves.Alors que la Réserve fédérale augmente les taux d’intérêt pour augmenter les rendements du Trésor américain, le portefeuille d’obligations américaines à court terme de Tether est devenu sa principale source de revenus pour « à faible risque et à haut rendement » ces dernières années.

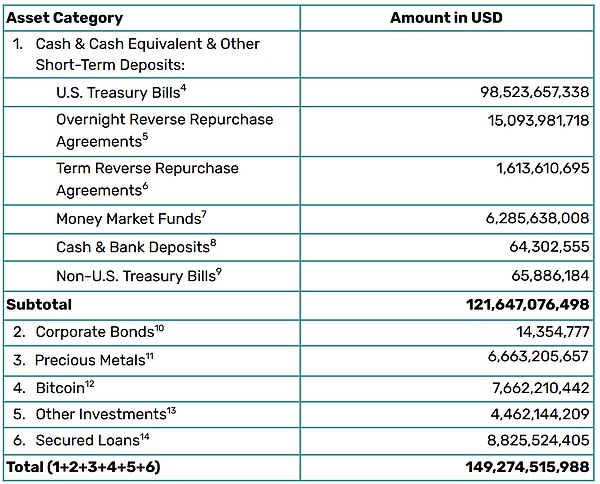

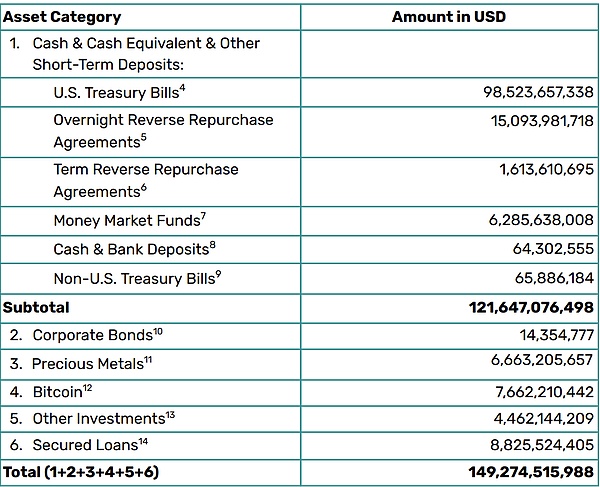

Actuellement, Tether détient directement les obligations américaines du Trésor, tout en détenant 6,286 milliards de dollars de fonds de marché monétaire, tout en détenant 4,885 milliards de dollars de fonds;Alors que dans l’accord de rachat inversé du jour au lendemain, 15,094 milliards de dollars d’obligations du Trésor américain en tant que garantie ont atteint 15,087 milliards de dollars américains.

Exposition du Trésor américain de Tether à:

-

Les obligations du Trésor américain directement détenuent à 98,524 milliards de dollars américains

-

Holding indirect (via le fonds du marché monétaire): 4,885 milliards USD

-

Comme contrôle collatéral: 15,087 milliards de dollars

-

Le total d’environ 118,496 milliards de dollars est lié aux obligations du Trésor américain, représentant environ 79,4% du total des réserves de 149,275 milliards de dollars.

Au premier trimestre de 2024, Tether a annoncé un bénéfice net record de 4,52 milliards de dollars américains, dont environ 1 milliard de dollars américains provenaient du revenu des intérêts du Trésor américain.Ce chiffre a augmenté de manière significative par rapport au trimestre précédent, reflétant le rôle de l’augmentation des taux d’intérêt du Trésor américain combinés à l’expansion de l’échelle de réserve de Tether. Dans un environnement de taux d’intérêt élevé, le revenu d’intérêt à trimestre de Tether a dépassé l’ordre de milliards de dollars.

Revenus pour le rachat et les frais de transaction

Tether reçoit également un certain revenu de frais par l’émission et le rachat de stablescoins. Selon ses règlements, le montant minimum d’une seule transaction pour l’abonnement ou l’échange de l’USDT directement sur la plate-forme Tether est de 100 000 $ US, avec des frais de rachat de 0,1% (au moins 1 000 $) et des frais d’abonnement de 0,1%.Ces frais répondent non seulement aux grands besoins institutionnels de rachat, mais fournissent également des flux de trésorerie stables.Au cours d’une période de fluctuations graves du marché, de grandes rachats ont été convertis en revenus de l’entreprise: par exemple, lors de la tourmente du marché de la crypto en 2022, l’attache a échangé plus de 20 milliards de dollars en rachat en seulement quelques semaines et a maintenu le rachat stable (les rachats au deuxième trimestre ont apporté à seulement des milliards de dollars en frais de traitement pour l’entreprise).

De plus, l’utilisation fréquente des transferts et transactions USDT par les utilisateurs dans des environnements multi-chaînes reflète également sa valeur en tant qu’infrastructure de marché cryptographique.Selon les statistiques, en avril 2025, les revenus cumulatifs de Tether de cette année ont été d’environ 1,46 milliard de dollars, nettement plus élevés que les autres plateformes de blockchain (les revenus d’Ethereum étaient d’environ 157 millions de dollars au cours de la même période et le bénéfice du cercle d’émetteur USDC était d’environ 620 millions de dollars américains).Dans l’ensemble, par rapport aux énormes revenus d’intérêts, les frais de rachat / transaction sont un supplément de revenus secondaire mais stable, reflétant l’utilisation généralisée de l’USDT dans le règlement des transactions.

L’évolution de l’allocation d’actifs et du modèle de profit

Le modèle de profit de Tether est étroitement lié à la composition de ses actifs de réserve, qui ont subi des ajustements importants à différentes étapes:

Premiers stades (2019-2021)

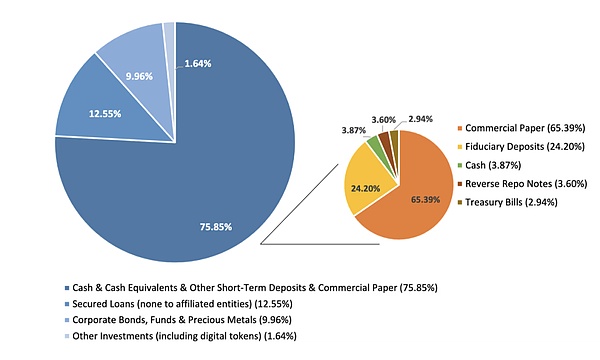

Dans un environnement mondial à faible taux d’intérêt, afin d’augmenter les rendements, Tether a alloué un grand nombre d’actifs de crédit et des investissements à haut rendement dans ses réserves, avec une faible proportion d’obligations en espèces et de trésorerie américains et une proportion élevée d’actifs de risque.Take the reserve details first disclosed in March 2021 as an example (at this time, the audit was provided by Moore Global, a Caribbean audit company with only 5 employees): Only 2.94% of the reserves are U.S. Treasury bonds, 49% are made up of relatively poor liquid commercial paper, and the rest are mortgages (12.55%), corporate bonds and precious metals (9.96%), and other investments (1,64%, y compris une petite quantité de monnaies numériques).

À cette époque, le taux d’intérêt du Trésor américain était presque nul.La société a obtenu des rendements supplémentaires en détenant des actifs de crédit à court terme tels que le papier commercial et les prêts d’entreprise, mais a également assumé des risques de crédit et de liquidité plus élevés.À ce stade, la structure des revenus de Tether peut être décrite comme un modèle de « taux d’intérêt à risque élevé et à faible taux »: revenus d’intérêt limité, en s’appuyant principalement sur le retour sur capital-risque et les frais de transaction rentables pour les activités de stablecoin, et fait également face à des doutes sur le marché (comme le manque d’audits indépendants au début, la qualité opaque des articles commerciaux, etc.).

Structure de réserve d’attache pour cette étape:

-

Le papier commercial représente 65,39% des équivalents en espèces et en espèces

-

Les obligations du Trésor américain représentent 2,94%

-

Les prêts garantis représentent 12,55% du total des réserves

-

Les obligations de sociétés et les métaux précieux représentent 9,96%

-

D’autres investissements (y compris les monnaies numériques) représentent 1,64%

Phase de transformation (2022)

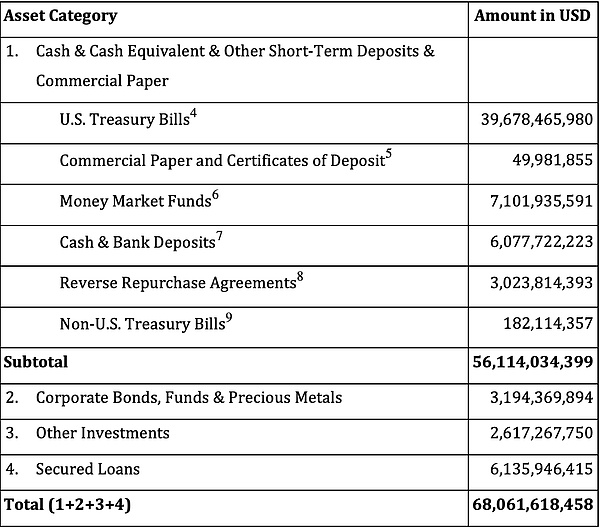

Face à la pression réglementaire et aux préoccupations de l’industrie concernant la sécurité des réserves (des événements tels que l’effondrement de TerrausD ont déclenché un examen de la qualité des réserves de stablecoin), ajusté considérablement son allocation d’actifs en 2022. La société a progressivement réduit ses avoirs de papier commercial et a annoncé en octobre 2022 que les documents commerciaux avaient été effacés, en les déplaçant en espèces telles que les obligations de trésor américain et les dépositions bancaires.

Le rapport médico-légal de BDO montre qu’à la fin de septembre 2022, Tether détenait environ 39,7 milliards de dollars d’obligations du Trésor américain, représentant plus de 58% du total des réserves;Dans le même temps, 82% des actifs sont des actifs «très actuels» tels que les espèces, les équivalents de trésorerie et les dépôts à court terme.Cet ajustement réduit considérablement les risques de crédit et de liquidité des réserves.

Au quatrième trimestre de cette année, malgré la forte baisse du marché de la cryptographie, Tether a toujours réalisé un bénéfice net de plus de 700 millions de dollars. La source de profit a commencé à passer aux revenus d’intérêts.Alors que les obligations américaines représentent plus de la moitié et que les taux d’intérêt augmentent, les bénéfices trimestriels de la société ont considérablement augmenté. Ce modèle de profit peut être résumé comme «réduction de l’exposition aux risques et dépensant régulièrement l’hiver».D’une part, l’augmentation de la proportion de la dette américaine garantit la liquidité et la sécurité des actifs de rachat, et avec succès le test d’un rachat important d’environ 20 milliards de dollars américains dans la seconde moitié de 2022. D’autre part, les revenus d’intérêts rapportés par la croissance du taux d’intérêt de la Réserve fédérale ont progressivement remplacé les précédents rendements d’investissement élevés et deviennent une nouvelle croissance pour le moteur de la Réserve.

Étape actuelle (2023 à présenter)

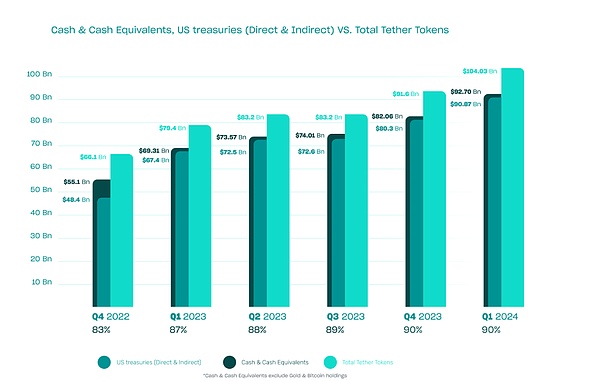

À partir de 2023, la structure des actifs de Tether s’inclinera davantage vers des liquidités conservatrices et élevées, et bénéficiera de taux d’intérêt élevés et améliorera considérablement la rentabilité. À la fin de 2023, les réserves de Tether des obligations chinoises-américaines et des équivalents de trésorerie ont dépassé 82%; Il a atteint plus de 90% au premier trimestre de 2024, fixant un record.En d’autres termes, la plupart des actifs de réserve sont des actifs à faible risque tels que les obligations de trésorerie à court terme américains, les fonds du marché monétaire et les dépôts bancaires, et la proportion d’investissements à forte volatilité (comme le bitcoin et l’or) est tombé à environ 10%.

Une telle structure d’actifs a apporté des rendements riches et stables dans le cycle à la hausse des taux d’intérêt.Tether a réalisé des bénéfices considérables à tous les trimestres en 2023, avec un bénéfice net annuel d’environ 6,2 milliards de dollars; Début 2024, il y a même eu une augmentation des bénéfices en un seul trimestre, avec un bénéfice net de 4,52 milliards de dollars américains au premier trimestre de 2024, ce qui est non seulement dû aux énormes revenus d’intérêt du Trésor américain au cours du trimestre, mais également aux avantages supplémentaires fournis par le prix des actifs tels que Bitcoin.

La proportion d’obligations américaines dans les réserves est passée de moins de 3% en 2021 à environ 82% en 2024, et les bénéfices ont également augmenté d’année en année.Le modèle de modèle de retour de Tether change du « risque élevé et de faible rendement » à « faible risque et rendement élevé ».Ce changement augmente non seulement le bénéfice total, mais améliore également considérablement la durabilité et la stabilité des bénéfices.

Figure: Composition des actifs de réserve d’attache de 2022 à 2024.

La figure ci-dessus montre la proportion de différentes classes d’actifs à chaque trimestre, de profonde à peu profonde: réserves de trésorerie, obligations du Trésor américain (avoirs directs ou indirects) et le montant total des jetons de tentes, indiquant que la proportion de la dette américaine a considérablement augmenté depuis 2022.

Cette allocation optimisée d’actifs a permis à Tother le bénéfice de Tether de grimper, tout en améliorant considérablement la stabilité et la durabilité des bénéfices.À la fin du premier trimestre de 2025, les actifs de réserve de Tether étaient passés à environ 149,3 milliards de dollars, avec USDT en circulation atteignant 143,6 milliards de dollars américains;dont près de 120 milliards de dollars ont été investis dans des obligations du Trésor américain (y compris des avoirs directs d’environ 98,5 milliards de dollars et des avoirs indirects d’environ 23 milliards de dollars par le biais d’accords et de fonds de rachat).

Source: rapport financier du premier trimestre de Tether pour 2025

Au premier trimestre de 2025, la circulation de l’USDT a augmenté de 7 milliards de dollars par mois, et le nombre d’adresses de portefeuille d’utilisateurs a augmenté d’environ 46 millions. L’attache a réalisé des bénéfices d’exploitation de plus de 1 milliard de dollars américains au trimestre, principalement des revenus de placement du Trésor américain;En termes d’actifs risqués, les revenus de Gold Holdings compensent essentiellement l’impact des fluctuations des prix dans les actifs cryptographiques tels que le bitcoin, et n’ont pas entraîné ou augmenté de manière significative le bénéfice net.

En comparant le premier trimestre de 2024 et le premier trimestre de 2025, on peut constater que le premier a d’énormes rendements de livres en raison de la forte augmentation du marché de la cryptographie, tandis que le second revient au profit « normal » dominé par les revenus d’intérêts.Cela montre que les bénéfices actuels de Tether reposent principalement sur les rendements des intérêts attendus, tandis que les fluctuations supplémentaires causées par des actifs risqués sont secondaires et intermittentes.

Modèle de profit de l’UST + USDE

Dans la voie du développement des stablescoins algorithmiques, UST est un cas historique et un représentant des premières expériences à grande échelle de l’industrie sur le « modèle de politique monétaire non garanti ».Son architecture principale repose sur un engagement à long terme envers les revenus annualisés de 20% du protocole d’ancrage, qui n’est pas basé sur des écarts réels ou une rentabilité en chaîne, mais est un système subventionné soutenu par la Terra Foundation, le mécanisme d’émission supplémentaire de Luna et les subventions financières externes.

L’UST lui-même ne crée pas de rendements réels, mais répond plutôt aux attentes des utilisateurs en matière d’intérêt en injectant constamment de nouveaux capitaux, créant ainsi une structure financière qui semble stable mais qui dépend en fait fortement des fonds supplémentaires.Dans le protocole d’ancrage, un grand nombre d’utilisateurs ne font que déposer UST et attendre des rendements élevés, tandis que le protocole n’a pas de chemin d’objectif de prêt ou de rendement d’actif clair, formant l’illusion des « subventions sont des revenus ».Lorsque la confiance des utilisateurs est ébranlée et que de grandes quantités de rachat, Luna est obligée de faire face aux jetons d’amortissement pour faire face à la pression de l’échange, entrant ainsi dans une « spirale de mort » irréversible, faisant s’effondrer l’ensemble du système en peu de temps.Le soi-disant revenu annualisé de 20% d’Anchor est en fait une avancée pour le développement écologique futur, plutôt que tout bénéfice commercial réel et durable.Une fois que les utilisateurs commencent à vendre UST, jetez Luna pour racheter l’USD, le prix Luna s’effondrera, et c’est la source de fonds pour le système de subvention, formant une chaîne d’autodestruction fatale

Les bénéfices annualisés de 20% d’Anchor proviennent initialement de Terra Community Reserve Pool (levé par Luna Financing) et des perfusions ultérieures par des investisseurs institutionnels tels que Jump Capital.

Dans le cadre de ce modèle, les utilisateurs obtiennent des rendements élevés, mais l’accord continue de brûler de l’argent.Ce n’est pas l’utilisateur qui paie les gains, mais les pertes sont supportées par les détenteurs de Luna et la Terra Foundation.

L’USDE tente de construire un système d’étalcoin synthétique qui ne s’appuie pas sur les réserves du dollar américain à travers la structure de couverture de Delta-neutre.Dans le protocole Ethena, tandis que l’utilisateur engage ETH ou Steth à la menthe USDE, le protocole ouvrira des positions courtes équivalentes sur les échanges centralisés ou certaines plates-formes perpétuelles en chaîne, essayant d’atteindre la stabilité des prix par le profit et la perte de pertes entre les taches et les dérivés.

Dans cette structure, la stabilité de l’USDE ne provient pas des garanties d’actifs, mais de la couverture des capitaux. Lorsque les prix des actifs tels que l’ETH fluctuent, la perte de profit / flotteur flottante des actifs garantis est compensée par le profit du contrat et la perte, atteignant un état approximatif « neutre », ce qui fait de l’USDE un « dollar synthétique » qui ne s’appuie pas sur les réserves, et sa stabilité provient de la logique « synthétique » plutôt que des garanties de réserve.

Si les utilisateurs souhaitent obtenir des avantages supplémentaires, ils peuvent convertir l’USDE entre leurs mains en Susde et participer à la distribution de propagation de l’accord.La source de revenus est principalement le taux de financement obtenu par des positions à découvert sur le marché perpétuel des contrats, c’est-à-dire que lorsque les fonds longs sont plus actifs, la subvention inversée pour les vendeurs à découvert devient la source d’intérêt pour les détenteurs.D’un autre côté, le produit provient des intérêts ou des frais de traitement payés par le créancier hypothécaire, et le niveau de conception de l’accord redistribue le surplus systémique aux détenteurs de Susde.

Logique de base du modèle de revenu: AUM (valeur USD des actifs déposés par les utilisateurs dans l’accord Smart Contrat) × taux d’intérêt annualisé aérobie

Différence du taux de financement: Bien que l’accord ouvre de courtes commandes sur le marché perpétuel et casse les fluctuations de l’eth, lorsque la demande du marché est forte (normale), le taux de financement payé par les longs du short devient les revenus de l’accord.

Frais d’hypothèque / Treat des intérêts: les détenteurs de l’USDE le convertissent en SUSDE et peuvent obtenir le revenu d’écart des taux d’intérêt de la couche de l’accord.

Frais de traitement des produits Vault: Les institutions accèdent à la voie de couverture à travers des stratégies personnalisées, permettant aux institutions de se couvrir directement avec le marché à terme, augmentant l’efficacité de l’utilisation du capital et renforcez la logique des revenus des frais de manipulation de la couche d’accord, qui fait une partie relativement stable de son modèle de profit.

Selon les données du terminal de jeton, du T2 2024 au T2 2025, l’AUM de l’USDE a connu une volatilité de 2,7 milliards à 6,6 milliards de dollars, avec un taux de croissance de 144,6%. Les bénéfices trimestriels ont considérablement fluctué, de 47 millions de dollars à 126 millions de dollars à un moment donné, puis se sont retirés à environ 48 millions de dollars.

Malgré cela, son taux d’intérêt d’arbitrage annualisé a toujours maintenu une structure cyclique dans une fourchette de 3% ~ 15%, ce qui signifie que Ethena ne s’appuie pas sur l’arbitrage sur un échange ou un nœud fixe, mais a construit un système de stratégie d’arbitrage relativement stable, mais le rendement dépend du marché sur le marché taureau structurel.

Bien que ce modèle ait fait des progrès essentiels par rapport à l’UST, il dépend toujours d’une forte dépendance à la profondeur du marché des dérivés, à la durabilité positive du taux de dépenses en capital et à la liquidité des marchands. Lorsque le taux de financement dérivé s’inverse ou que le marché fluctue trop et que la couverture échoue, l’USDE peut également s’effondrer.Par conséquent, les «rendements stables» reposent davantage sur les dividendes de propagation des taux d’intérêt sur le marché taureau structurel global, et il est toujours difficile de dire qu’il est complètement durable.

Les coûts de couverture de l’USDE sont restés élevés

Du point de vue du modèle de profit, le soi-disant revenu d’UST repose davantage sur l’émission supplémentaire, les subventions et l’empilement narratif, qui est un modèle de risque qui n’a pas de boucle fermée de transactions réelles; Alors que l’USDE essaie de reconstruire le «crédit» des stablescoins algorithmiques avec une conception d’ingénierie financière plus solide, mais son revenu fondamental est toujours limité par la prime de capital bull et la structure du marché de la couverture.La comparaison entre les deux représente non seulement la montée et la chute des stablescoins algorithmiques, mais souligne également que dans l’innovation de l’architecture des stables, le véritable défi vient de l’unité des mécanismes de stabilité et des mécanismes de revenu.

Innovation de stableBanques traditionnelles etC’est en aval

Inclusive Finance, qui a été discuté dans quelques années, permet aux utilisateurs plus terre-à-terre de bénéficier de services financiers tels que la gestion / le prêt / l’assurance bancaire. Pourquoi la Chine a-t-elle attaché autant d’importance à la finance inclusive à ce moment-là et a-t-elle déjà écrit une finance inclusive dans le 13e plan quinquennal?—— C’est parce que le pays doit permettre aux groupes qui ont été à l’origine ignorés par le système financier grand public (comme les résidents ruraux, les entreprises indépendantes, les petites et micro-entreprises) pour bénéficier de services financiers de base, tels que les prêts, les dépôts, l’assurance, etc.La finance est un outil d’attribution des ressources, et s’il ne sert que les groupes les plus élevés, il aggravera l’écart entre les riches et les pauvres.Les finances inclusives peuvent répartir les dividendes financiers aux niveaux moyens et inférieurs et améliorer la résilience économique.Le noyau est que le CAC (coût d’acquisition des clients) de la finance traditionnelle est en fait très élevé, ce qui conduit les banques / assurances / valeurs mobilières traditionnelles et d’autres institutions financières qui ne veulent pas atteindre les utilisateurs terre-à-terre.Mais les stablecoins sont complètement différents.Le CAC de stablecoins est 0, car tous les travaux de back-end sont effectués via la blockchain. En raison de l’effet du réseau, Circle n’a pas besoin d’ouvrir une boutique en ligne dans les villes du comté reculé pour attirer des clients et ouvrir des comptes. Les nouveaux utilisateurs obtiennent USDC via OTC ou C2C.

Deuxièmement, les stablecoins sont plus sans autorisation que les banques traditionnelles, avec une composabilité / confidentialité plus élevée.Tout utilisateur de l’USDC peut effectuer une gestion financière / emprunt / paiement sans autorisation sur la chaîne.

Cela a conduit à des stablescoins remodeler les banques traditionnelles et les industries en aval des banques traditionnelles.Ce qui se passe maintenant, c’est que les stablecoins remodèlent la banque centrale (Tether / Circle, CEX remodèle les échanges traditionnels et les banques commerciales (Binance / OKX / Coinbase), les sociétés de gestion d’actifs remodèlent les banques privées (Amber / Matrixport), et les sociétés de paiement Tripartite Stablecoin sont de remontage des sociétés de paiement transfrontalières traditionnelles (). À l’avenir, des industries plus en aval des banques traditionnelles seront remodelées. En plus de ce qui précède, ce que nous voyons maintenant peut être remodelé par les sociétés de valeurs mobilières, l’assurance, etc.

Fin

Les stablecoins passent de la « cartographie numérique du dollar » aux actifs numériques avec des rendements natifs et à l’échelle mondiale. Poussés par la double promotion de la reconstruction institutionnelle et de l’innovation technologique, ils ont progressivement remplacé certaines fonctions financières traditionnelles et deviennent une infrastructure clé pour les paiements transfrontaliers, la gestion des actifs et l’inclusion financière.Son remodelage des rôles traditionnels tels que les banques centrales, les banques commerciales, les institutions de paiement et même les titres et les assurances vient de commencer.