Este artículo intenta resolver completamente la ruta técnica, la estructura del mercado, la evolución institucional y la lógica de ganancias de las establo, y construir un marco panorámico para comprender la tendencia de las establo.Este artículo también es el primero de una serie de investigaciones.También lanzaremos investigaciones sobre temas como RWA y acciones de divisas en el futuro.

Ruta de evolución de stablecoin

El nacimiento de stablecoins es un resultado natural del sistema de activos criptográficos que intenta resolver el problema básico de la «volatilidad monetaria».Ya sea que se trate de Bitcoin, Ethereum u otros activos descentralizados, su apertura y escasez constituyen la base del sistema de activos digitales, pero sus fluctuaciones de precios son drásticamente y carecen de un ancla de precios estable, lo que dificulta que desempeñe un papel monetario en transacciones y pagos diarios.La propuesta de stablecoins es construir un puente entre las «medias de liquidación responsables» y el «valor de moneda predecible».

El prototipo de stablecoin,El intento inicial de Tether con el dólar en la cadena

En 2014, el lanzamiento de Tether marcó el primer intento estructural de una establo.El principio es simple y sencillo: el usuario transfiere USD a la cuenta de la compañía Tether, que emite estaces de USDT equivalentes en la cadena de bloques y promete la redención 1: 1. Este modelo de «Custodia fuera de la cadena + custodia fuera de la cadena + emisión en la cadena» esencialmente externalizando los derechos de emisión de los depósitos de dólar estadounidense a las instituciones privadas, formando un modelo de negocio similar al de un banco estrecho.

La clave del éxito de Tether radica en su ventaja de primer movimiento en el mercado, el efecto de la red de la liquidez en la cadena en la cadena y la llena de la brecha en la demanda de liquidación de USD en transacciones criptográficas.Al mismo tiempo, la estructura de activos de custodia fuera de la cadena de USDT también ha causado controversia.Los activos que posee no son completamente en efectivo o bonos del Tesoro, sino que incluyen papel comercial, metales preciosos e incluso bitcoin.Aunque esta estructura mixta de activos mejora la capacidad de retorno, también deja un área gris reguladora en el nivel de confianza.

USDT lanza varios períodos de cadena

La proporción de cada usuario de blockchain utilizando USDT

Con el aumento de los requisitos regulatorios y la búsqueda de la transparencia del mercado, el USDC Stablecoin lanzado por Circle ganó el favor con las instituciones convencionales en 2018. A diferencia de Tether, Circle, copatrocinado por Coinbase, opera bajo el sistema financiero regulado de los Estados Unidos, y sus activos de reserva están completamente compuestos de efectivo y a corto plazo de los Estados Unidos y se divulgan regularmente a través de los informes de audición de terceros.El USDC representa el camino hacia el cumplimiento de Stablecoin y también se ha convertido en una muestra de referencia de la industria para que el gobierno de los Estados Unidos promueva el proyecto de ley de cumplimiento de «pago establecoína» en el futuro.

Establecoínas criptográficas: la aparición de DAI y la base del ecosistema de Defi

Si Tether y USDC son las «versiones tokenizadas centralizadas» del dólar estadounidense en la cadena, entonces el lanzamiento de DAI ha habilitado el modelo Stablecoin bajo el paradigma de finanzas descentralizadas (DEFI). DAI lanzado por Makerdao en 2017 ya no se basa en cuentas depositarias y bancarias de la moneda fiduciaria, sino que es acuñado y destruido automáticamente por contratos inteligentes a través de activos de Ethereum de compromiso en cadena.

La emisión de DAI se basa en el mecanismo de sobre colateralización.Los usuarios deben colatalizar ETH con un valor de más del 150% para obtener DAI equivalente y recuperar la garantía después de pagar el préstamo.Este mecanismo funcionó bien en la etapa inicial, no solo resolvió la demanda de dólares estadounidenses descentralizados por parte de los usuarios en la cadena, sino que también se convirtió en la moneda base del «mercado de tasas de interés» y la «estructura de apalancamiento» en el aumento de las aplicaciones defi.

Sin embargo, este modelo de activos centrados en ETH enfrenta los riesgos de volatilidad y eficiencia de liquidación.Durante el incidente de 2020 «3.12 de caída», DAI enfrentó problemas como el bloqueo del sistema de liquidación y los agujeros negros de deuda, lo que desencadenó extensas reflexiones sobre la seguridad del modelo por parte de la comunidad.Desde entonces, Makerdao ha agregado múltiples garantías como USDC, WBTC e incluso activos del mundo real (RWA), debilitando significativamente su descentralización pero mejorando su estabilidad.DAI se transformó gradualmente de un «stablecoin cripto-colateralizado» fundamentalista a un «sistema de dólar sintético multiColateralizado».

El aumento y la desilusión de las estables algorítmicas: una advertencia sistemática del evento UST

Mientras que las establo colateralizadas de Fiat, como Tether y USDC, proporcionan cumplimiento y estabilidad, mientras que las estabilizaciones criptográficas colaterales como DAI exploran las rutas de descentralización, otro tipo de modelo de establo algorítmico que afirma ser «sin colaterales» también ha atraído rápidamente la atención del mercado.Este tipo de modelo intenta regular la oferta y la demanda a través de los protocolos y mantener el anclaje de los precios de la moneda, lo que logró un mecanismo estable impulsado por la lógica matemática pura.

UST en el sistema Terra es el caso más representativo. UST no confía en los activos fiduciarios o criptográficos para colatalizar, pero está anclado a través de un mecanismo de ajuste de doble moneda con su luna de moneda hermana, cuando UST está por encima de USD 1, los usuarios pueden acomodar 1 USD 1 USD Mint 1 USD;Cuando USD 1 está por debajo de USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 para lograr la cobertura de arbitraje.Sin embargo, este modelo no tiene soporte de activos real en la parte inferior, y su estabilidad depende completamente de la confianza del mercado de Luna.

Con la expansión del mecanismo de incentivos ecológicos de Terra, la emisión total de UST superó los US $ 10 mil millones al final de 2021, convirtiéndose en la tercera establo más grande después del USDT y el USDC.Sin embargo, una onda de redención a gran escala en mayo de 2022 desencadenó el decano del UST, y el mecanismo de la emisión automática del protocolo de Luna no pudo suprimir el colapso de la confianza. Luna luego entró en la «espiral de muerte», y UST regresó por completo a cero.Este colapso causó directamente la evaporación de decenas de miles de millones de dólares de activos, y también provocó que el modelo de establecoína algorítmica «saliera» colectivamente frente a la regulación global.

El aumento de las nuevas formas: mecanismo de propagación de tasa de interés de la ingeniería financiera del USDE y en la cadena

La falla de UST no terminó la exploración del modelo Stablecoin, sino que inspiró la aparición de una nueva generación de mecanismos de estabilidad.A finales de 2023, el stablecoin del USDE lanzado por Ethena propuso una idea diferente: cubrir las fluctuaciones del precio de establo con la estructura «delta-neutral» (del mercado neutral), al tiempo que depende de los ingresos de la tasa de interés en la cadena para brindar apoyo.

La emisión de USDE se basa en una cartera de activos garantizados basados principalmente en Ethereum, combinado con la estrategia de acortar contratos perpetuos de cobertura de riesgos de volatilidad.Los usuarios pueden depositar ETH, Steth o USDC, y la plataforma lo convierte en activos estructurados de Delta-neutral y emita el USDE.Esta estructura puede lograr teóricamente la estabilidad del valor del activo neto a través de la combinación de largos puntos y pantalones cortos de contrato.Además, Susde lanzado por Ethena permite a los usuarios comprometerse al USDE a participar en el intercambio de ingresos, y sus ingresos anualizados provienen de la combinación de la tasa de financiamiento de los PERP y la tasa de apuestas de Steth, que puede alcanzar el 20-30%.

La clave del modelo del USDE es su «mecanismo de estabilidad de generación de intereses» basado en el ingreso de arbitraje real en la cadena.En lugar de las establo tradicionales que dependen de activos externos o confianza en la redención, este modelo utiliza diferenciales de tasas de interés en la cadena como fuente de soporte de reserva, y une altamente stablecoins a la liquidez en la cadena y las expectativas del mercado.Al mismo tiempo, Ethena proporciona al USDE mecanismos de seguro adicionales y ventanas de redención, esforzándose por mejorar su resistencia sistemática y transparencia.

La efectividad de este modelo aún debe verificarse periódicamente, especialmente durante las fluctuaciones de liquidez de baja financiación o en la cadena en la cadena.Pero es innegable que el USDE ha traído nuevas direcciones a Stablecoins: generar ingresos sostenibles a través de mecanismos en la cadena, proporcionar apoyo de activos con estrategias neutrales del mercado e incrustar escenarios de aplicación Defi con protocolos nativos, que representan el intento de transición de las naciones estabilizadas desde el «token estático estático» a los asetios de retorno «.

Patrón actual de stablecoin del mercado: cuatro principales lógicas de clasificación y reconstrucción institucional

Con el lanzamiento de la Ley Genius, el mercado global de Stablecoin está entrando en una nueva etapa de reconstrucción institucional. El proyecto de ley regula claramente problemas centrales, como el umbral de emisión, la estructura de reserva, la función de pago y las rutas de participación de las compañías de tecnología, y su impacto es de gran alcance, no menos que un «evento de cuenca».Según esta nueva estructura institucional, el mercado de Stablecoin tiene una diferenciación de campamento más clara, que inicialmente se puede resumir en cuatro fuerzas principales: soberanos de cumplimiento, pragmáticos de eficiencia, capitalistas políticos y la facción del sistema de bancos tradicionales/gigantes tecnológicos.

Cumplimiento Sovereign: USDC Alliance

Representantes: Circle (USDC), Paxos (Pyusd), Géminis (GUSD)

A medida que las regulaciones se vuelven más claras, los emisores de stablecoin, que son los primeros en adaptarse al marco regulatorio, han obtenido una ventaja de primer movimiento.Tome el círculo como ejemplo.Su valor de mercado del USDC fue de cerca de US $ 61 mil millones en junio de 2025, y su estructura de reserva consiste completamente en efectivo y bonos del Tesoro de los Estados Unidos a corto plazo, que cumple con los «requisitos de acto estable para los activos de reserva» ≤93 días «.

Como representante del USDC, este tipo de stablecoins cumplen estrictamente con las disposiciones de la Ley Genius. La estructura de reserva es principalmente 100% en efectivo y bonos del Tesoro a corto plazo, y los informes de auditoría se divulgan regularmente. Es muy conforme y es bienvenido por clientes institucionales, plataformas de custodia e infraestructura financiera convencional.

Valor de mercado total de USDC, Fuente: Defilama

Estos emisores generalmente tienen:

-

Banco estatal o licencia fiduciaria

-

Informe de auditoría de reserva mensual

-

Un mecanismo redimible de 1: 1 claro

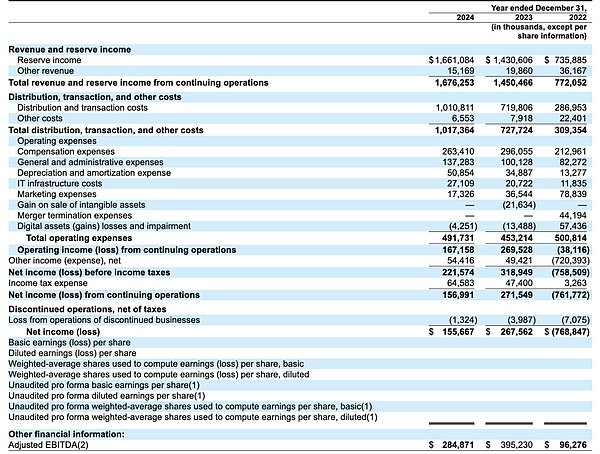

Pero en términos de modelo de ingresos, Circle enfrenta el problema de alta dependencia de los canales de distribución de Coinbase. Se reveló que los ingresos de todo el año de Circle en 2024 alcanzaron los $ 1.68 mil millones, pero su ganancia fue de solo $ 167 millones, principalmente porque Coinbase eliminó la mayoría de sus gastos de canales y recompensas de marketing.(El modelo de ganancias de las principales compañías de Stablecoin se explicará en detalle)

En términos de estructura de ingresos, los emisores de stablecoin pueden lograr miles de millones de ingresos de intereses anuales al administrar activos de reserva, como los bonos del Tesoro de EE. UU. Por ejemplo, los ingresos anuales de Circle alcanzaron los US $ 1.68 mil millones en 2024, de los cuales más del 99% provino de los ingresos por inversiones de reserva.

Circle se enumeró con éxito en 2025. La intención estratégica detrás de su OPI es clara, separándose de la dependencia única de Coinbase, fortaleciendo sus capacidades independientes de servicios de emisión y cumplimiento para obtener el apoyo de más instituciones financieras y usuarios de nivel bancario.Pero el problema no puede ser ignorado: la fuerte supervisión también trae «dependencia del canal».USDC (La razón de esta parte de la eliminación y la modificación es que no es correcto. Hay muchos volúmenes de transacciones UDC en la cadena. ¿Cómo podría ser impulsado el 90% del volumen de transacción? Esta estructura de «Oligopolio de distribución de stablecoin × distribución compatible» también ha desencadenado nuevos riesgos, como la centralización y el bloqueo de la plataforma.

Eficiencia y pragmático: USDT Alliance

Representantes: Tether (USDT), Ethena (USDE), Dai (Makerdao)

Tether ha construido un sistema operativo típico con «supervisión fuera de la cadena fuera de la cadena eficiente y accesible». El USDT emitido por Tether siempre se ha clasificado primero en las establo del mundo durante muchos años. A partir de junio de 2025, el valor de mercado de la circulación del USDT era cercano a US $ 150 mil millones, y sus ventajas radican en su máxima eficiencia y efecto de red de mercado.Su estrategia de reserva es relativamente flexible, y algunos de los fondos se asignan a los activos de alto rendimiento de los bonos no anteyas (como bitcoin, oro y bonos privados), formando una establo de «arbitraje de alto interés».

Las ventajas del atado son:

Los costos de distribución global son extremadamente bajos, y las cadenas como Tron y Solana dependen en gran medida de su liquidez.La estructura de los activos de reserva es más rentable (como algunos bitcoin, metales preciosos y bonos que no son de treena).Establecer barreras de demanda fuertes para los débiles mercados de infraestructura financiera como América Latina y el sudeste asiático.

A diferencia de Circle, Tether usa su posición de cabeza para cosechar reversamente las tarifas del canal.Las principales intercambios conectados activamente con el USDT para satisfacer las necesidades de los usuarios, lo que ayudó a unir significativamente los costos de emisión, lo que también hizo que su nivel de ganancia per cápita una vez superó a los gigantes financieros tradicionales.

Ante la «regulación de alta presión» de la Ley Genius, Tether adopta una «estrategia de doble vía»: mantener la flexibilidad del USDT en los mercados extranjeros, al tiempo que planea lanzar una nueva establamiento completamente compatible para ingresar al mercado estadounidense.Pero incluso con Cantor Fitzgerald y tiene un respaldo político, su modelo «Global Stablecoin» todavía está en el área gris en los Estados Unidos.

Otra categoría representa el USDE (Ethena) y DAI (Makerdao) y se dirige hacia modelos de síntesis en la cadena.DAI se ha transformado en un modelo híbrido casi compatible a través de «RWA + DSR + Gobierno Vetoken»; Mientras que el USDE adopta el modelo «Compartir ETH + Arbitrage Sobting» para construir un mecanismo de estamptoin de ingresos de reembolso «Pseudo-1: 1».

Sus características comunes son: nativa en la cadena, tasa de interés sensible y una fuerte composibilidad, pero también existe una «incertidumbre política», como la cláusula de «Establecoínas colateralizadas endógenas» en el acto estable puede limitar su papel como un «pago establecoína».

Tether Q1 2025 Composición de activos de reserva, Fuente: Informe de auditoría BDO

Capitalista político: USD1 y el establecimiento del sistema comercial soberano

Representante: USD1 (World Liberty Financial)

Los representantes son el proyecto Stablecoin de USD1 promovido por World Liberty Financial y estrechamente relacionado con la familia Trump.Su característica distintiva es que se basa en los recursos políticos y el capital soberano para aprovechar los escenarios de aplicación del mercado, como la cooperación de inversión de US $ 2 mil millones con el Fondo Soberano de los EAU MGX, y utiliza Binance Exchange para construir la profundidad y liquidez de la transacción.

Además, este tipo de proyecto se centra más en la «construcción de escenarios» en lugar del «avance técnico».El acuerdo con la cadena de Tron como la red de emisión y Justin Sun como consultor estratégico es una combinación estratégica de «fundación técnica + cobertura política».

Aunque el camino del USD1 evita algunos canales financieros tradicionales, su alta dependencia de la estabilidad política y la relación entre los recursos de Medio Oriente también ha causado incertidumbre por su crecimiento futuro.

Cambios en el volumen comercial de USD1, Fuente: Artemis

La estructura del mercado de Stablecoins: escala, participantes y panorama competitivo

A medida que las stablecoins evolucionan de las herramientas de coincidencia de transacciones criptográficas hasta la infraestructura para pagos digitales globales, su estructura de mercado muestra un patrón más en capas y diferenciado.Desde el modelo de emisión, las reservas de activos, los mecanismos de circulación hasta el cumplimiento regional, varias establecoínas forman una red compuesta entrelazada por múltiples sistemas de reglas, partes interesadas y escenarios de uso.

Volumen total del mercado y distribución de acciones

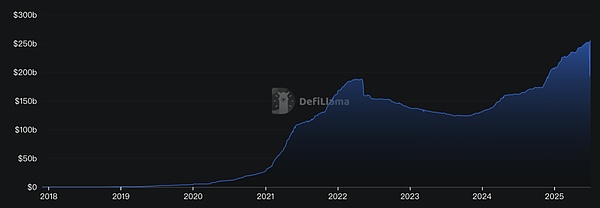

Tendencia de crecimiento del valor de mercado global de Stablecoin (2019–2025): el valor de mercado total de stablecoin ha aumentado de menos de US $ 10 mil millones a fines de 2019 a más de US $ 250 mil millones en el segundo trimestre de 2025. Esto significa que ha aumentado en más de cinco veces desde el final de 2020, reflejando la expansión explosiva de la demanda de la establamiento y su rápido aumento en la posición en el mercado de la criticación.

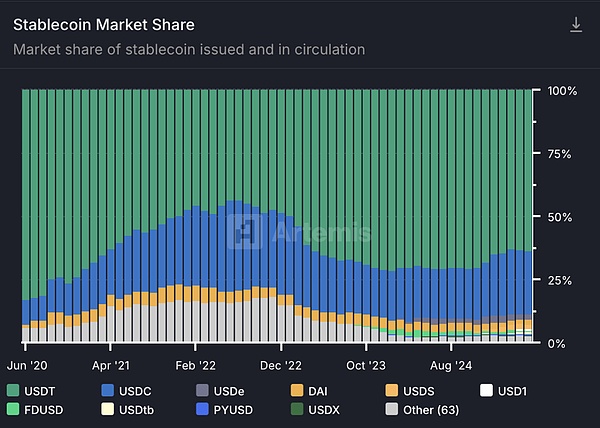

Actualmente, el valor de mercado total de Stablecoins global ha representado aproximadamente el 7-8% del valor total de mercado de la criptografía.Entre los muchos stablecoins, el USDT y el USDC dominan, con la cuota de mercado combinada de más del 88%(USDT: 63.5%, USDC: 24.9%).

Entre ellos, el USDT sigue siendo la mayor establo, con un suministro superior a US $ 118 mil millones en 2024, lo que representa casi el 75% del valor de mercado de Stablecoin en ese momento; A mediados de 2025, la circulación del USDT aumentó aún más a aproximadamente US $ 150 mil millones, lo que representa aproximadamente el 63% del total de establo global.

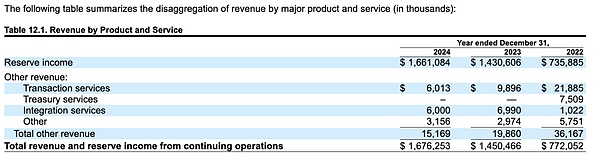

El USDC es la segunda establo más grande, con un valor de mercado de aproximadamente US $ 40 mil millones y 50 mil millones, que representa aproximadamente el 20%.Además, otras establo como DAI, FDUSD, TUSD, USDE y PYUSD constituyen la cuota de mercado restante, y cada una ha formado una cierta influencia en grupos y escenarios de usuarios específicos.

Estructura de participación de mercado de Stablecoin (por valor de mercado)

A partir del último trimestre, el USDT representó alrededor del 69.0%, el USDC representó alrededor del 20.7%, DAI representó aproximadamente el 3.1%, el FDUSD representó aproximadamente el 1.7%, el ingreso emergente que el USDE representó aproximadamente el 1.5%y otras estatuas contabilizadas por aproximadamente 4.0%. Se puede ver que el USDT y el USDC son absolutamente dominantes en el territorio de Stablecoin. USDT ocupa una posición de liderazgo con su efecto de red de negociación a largo plazo, extensa confianza del usuario y liquidez abundante. Su grupo de usuarios valora su amplitud de red, profundidad del mercado y un registro operativo relativamente estable.El USDC, confiando en su gestión de reserva altamente compatible y transparente, ha ganado el favor de las instituciones y los usuarios corporativos, por ejemplo, sus reservas son auditadas y reveladas por empresas de contabilidad con licencia cada semana, en su mayoría compuestas de efectivo y bonos estadounidenses a corto plazo.Esta ventaja de cumplimiento transparente permite al USDC obtener tasas de fideicomiso y adopción más altas en canales financieros formales, como bancos y compañías de pago.

Vale la pena señalar que en un entorno de alta tasa de interés, el emisor de Stablecoins hipotecados de Fiat también ha logrado rendimientos considerables.Por ejemplo, Tether reveló que posee aproximadamente $ 97 mil millones en acuerdos de recompra del Tesoro y Recompra de los EE. UU. (Datos del segundo trimestre de 2024), y sus ingresos por intereses mensuales son cercanos a $ 400 millones.Esto muestra que a medida que crece la escala, el negocio de stablecoin en sí se está convirtiendo en un importante centro de ganancias y fortalece aún más las ventajas de las mejores establo en términos de capital y credibilidad.

Mirando hacia el futuro, a medida que la regulación global se vuelve clara y la demanda de los usuarios continúa creciendo, el mercado general de Stablecoin aún tiene espacio para la expansión.La noticia de que el Senado de los Estados Unidos aprobó el proyecto de ley de Stablecoin en junio de 2025 una vez que llevó el valor de mercado global de Stablecoin global a un máximo récord de US $ 251.7 mil millones, lo que indica que las políticas favorables de las políticas pueden mejorar aún más la confianza del mercado en las estables.Aunque la estructura del mercado de las establo de la corriente principal es relativamente estable, el aumento de los nuevos tipos de establo (como el USDE endógeno, etc.) también está ampliando constantemente los límites del mercado de establo, inyectando un nuevo momento competitivo en este campo.

Distribución regional

El uso global de stablecoins está mostrando diferencias geográficas significativas.Por un lado, Stablecoins ha logrado «derrame» del valor del dólar estadounidense y actuó como una herramienta de reemplazo para la antiinflación y el dólar estadounidense en los mercados emergentes; Por otro lado, los diferentes entornos regulatorios en diferentes regiones también han afectado los tipos de establo preferidos locales y el grado de actividad en la cadena.

Mercados de EE. UU. Y desarrollados: en los EE. UU., Las instituciones y las empresas prefieren establo de composición y transparente debido a requisitos regulatorios más estrictos.Por ejemplo, el USDC emitido por Circle y Pyusd lanzado por el gigante de pago PayPal ha sido adoptado por muchas instituciones financieras y compañías de tecnología.En redes de pago como Visa y MasterCard, el USDC se está utilizando para la compensación transfronteriza y la liquidación comercial, realizando el pago instantáneo de dólares digitales. Por ejemplo, en junio de 2025, Shopify anunció una cooperación con Coinbase y Stripe para integrar los pagos de stablecoin de USDC, lo que permite que las redes de comercio electrónico en todo el mundo acepten pagos de dólar digital.En estos escenarios, como una parte de circuito cerrado de los pagos compatibles y penetrantes, su transparencia y presentación regulatoria son particularmente importantes.Por lo tanto, el mercado estadounidense está anclado por USDC, Pyusd, etc., y está dominado por stablecoins emitidos a través de la red principal de Ethereum y los canales bancarios de confianza.La demanda de especulación y comercio es relativamente limitada. Además, Europa, Singapur, Japón y otros lugares también han formulado marcos regulatorios de stablecoin (como las regulaciones de la UE Mica, Singapur MAS, etc.) para cultivar establo locales compatibles (como Euro Eurs, Singapur Dollar XSGD, etc.).El punto común de estas regiones desarrolladas es que enfatizan las calificaciones de la licencia del emisor y la revisión de reserva, y el uso de stablecoins se refleja más en áreas como pagos transfronterizos B2B, acuerdos comerciales y gestión de patrimonio, en lugar de aversión al riesgo personal.

Los mercados emergentes y los países en desarrollo: América Latina, África, Oriente Medio, Asia del Sur y otras regiones tienen una demanda particularmente fuerte de establo, y se consideran una herramienta para el reemplazo del dólar estadounidense y la inclusión financiera.En países con alta inflación y depreciación de la moneda local, los residentes y las empresas compran grandes cantidades de establo para la disminución de la división de divisas, realizan remesas transfronterizas o asentamientos diarios.Según los datos de la cadena, América Latina es la región líder mundial para las aplicaciones de la vida real de las estables: el 71% de los encuestados usan los pagos transfronterizos como el principal uso de stablecoin, mucho más alto que el promedio global del 49%.Muchas compañías latinoamericanas han logrado una experiencia eficiente de remesas transfronterizas que es difícil de alcanzar en los sistemas bancarios tradicionales al combinar stablecoins con redes de pago locales.Por ejemplo, Brasil recibió un total de aproximadamente US $ 90.3 mil millones de entradas de fondos financiados con criptográfico desde julio de 2023 hasta junio de 2024, clasificando entre la vanguardia de América Latina.Entre ellas, las establo representan hasta el 70% de los flujos criptográficos de intercambios locales al extranjero.A medida que el tipo de cambio de moneda real local se debilitó, el volumen de transacción de las establo en el intercambio brasileño se disparó en un 207.7% interanual, superando con creces el crecimiento de Bitcoin o Ethereum en el mismo período.Esto refleja que para obtener la exposición al dólar estadounidense y evitar los riesgos del tipo de cambio, las empresas locales e individuos han recurrido a las estables como transportistas transfronterizos de fondos.

En África, las stablecoins también juegan un papel en las alternativas de finanzas diarias.El monto de la recepción de la criptomonedas de Nigeria alcanzó los US $ 59 mil millones entre 2023 y 2024, de los cuales aproximadamente el 85% de los fondos transferidos son menos de US $ 1 millón, lo que demuestra que se compone principalmente de pequeñas y medianas transacciones minoristas, y la adopción de base es extremadamente alta.Muchos nigerianos evitan los controles bancarios y el valor de la tienda y el comercio a través de los mercados de igual a igual utilizando estables como USDT para reemplazar a Naira.La ventaja de costo de las estables sobre los canales de remesas tradicionales es particularmente significativa: a través de las remesas transfronterizas, las tarifas pueden ser tan bajas como 0.1% de la cantidad de transferencia, mientras que las tarifas de remesas tradicionales a menudo son tan altas como del 7-8%.Esta brecha significa que el uso de stablecoins puede ahorrar el 98% de los costos de remesas y los fondos llegan en tiempo casi en tiempo real (completado en minutos), mientras que las transferencias de alambre tradicionales pueden llevar de 2 a 5 días.Tomando Etiopía como ejemplo, después de que el país experimentó una depreciación del 30% de su factura de divisas local en 2024, las personas acudieron en masa a stablecoins para evitar riesgos, lo que lleva a las establo de grado minorista local a aumentar el 180% año tras año.Según las estadísticas, las stablecoins actualmente representan aproximadamente el 43% del volumen total de comercio de criptografía en África subsahariana.Se puede decir que en los países africanos con infraestructura financiera débil, Stablecoins proporcionan medios de transmisión de valor de bajo costo y de baja costo sin precedentes, y se consideran una herramienta «revolucionaria» para mejorar los sistemas de remesas y pagos.

Asia y otras regiones: el uso de establo en la región de Asia y el Pacífico se está volviendo más diversificada, con aplicaciones institucionales en las economías desarrolladas y la demanda minorista en los mercados en desarrollo.Por ejemplo, India ocupa el primer lugar en el índice global de adopción criptográfica, con aproximadamente el 68.8% de su volumen de transacciones criptográficas provenientes de una sola transferencia grande que vale más de US $ 1 millón, lo que indica que es impulsado principalmente por instituciones e grandes inversores, y las establecotradas se usan ampliamente en escenarios como el acuerdo comercial y la programación de fondos.En el sudeste asiático, el XSGD SGD Stablecoin por Singapur ha procesado transacciones en cadena de más de SGD equivalente desde su emisión en 2020. En el segundo trimestre de 2024, la escala de pago de Stablecoin de Singapur de las compañías de Fintech de US $ 1 en un solo coorden El 25% de los cuales son escenarios minoristas pequeños y el 75% son pagos corporativos).Indonesia se ha convertido en el líder emergente en Asia: de 2023 a 2024, Indonesia ha recibido un total de aproximadamente US $ 157.1 mil millones de entradas de activos criptográficos, ocupando el tercer lugar en el mundo, con una tasa de crecimiento anual de casi el 200%.La mayor parte del volumen de transacciones de Indonesia se concentra en plataformas de comercio descentralizadas y el comercio de tokens, pero Stablecoins todavía juega un papel importante, lo que ayuda a los usuarios locales a ahorrar alrededor de $ 300 millones al año en pagos transfronterizos y preservación de dólar estadounidense.

En general, las estables tienen una tasa de penetración mucho más alta en los países en desarrollo que en los países desarrollados.Esto se debe a la fuerte demanda del dólar bajo la presión de las fluctuaciones del tipo de cambio en los mercados emergentes y la fuerte demanda del dólar bajo presión inflacionaria, y también porque las establecoins bajan los umbrales financieros y llenan la brecha en el sistema bancario tradicional.La investigación del Foro Económico Mundial señaló que cuando la moneda local se deprecia, la adopción de Stablecoins crecerá rápidamente: esta regla se ha confirmado en muchos lugares en América Latina, África y el sudeste asiático.Por el contrario, en los Estados Unidos, la Unión Europea y otros lugares, Stablecoins se usan más como herramientas para las empresas de tecnología e instituciones financieras para mejorar la eficiencia de pago, en lugar de las necesidades urgentes de los residentes. Por lo tanto, vemos que las «establo de dólares» se están extendiendo a nivel mundial, pero los métodos de adopción varían de un lugar a otro: por un lado, rayas, visa, etc. Incorpde estables de establo en el enlace de pago, y por el otro lado, los proveedores de calle nigerianos citaron bienes con USDT. Este desequilibrio en la distribución regional indica que la promoción de la supervisión y la educación en el mercado en varios países afectará profundamente la regionalización del patrón de stablecoin en el futuro.

Escenarios de uso e incrustación ecológica

La aplicación de stablecoins ha ido más allá del alcance de la coincidencia de transacciones, profundamente integrada en varios escenarios financieros, como el pago, los préstamos, la gestión financiera y las remesas, y se ha convertido en un componente de infraestructura indispensable en el ecosistema de blockchain.Cada vez más compañías de pagos multinacionales están incorporando stablecoins en sus canales, y Visa ha permitido al USDC borrar algunas transacciones de tarjetas de crédito transfronterizas a través de la plataforma Circle;Las compañías de remesas como MoneyGram también brindan servicios en efectivo de Stablecoin, lo que permite a los usuarios de los países en desarrollo enviar y recibir USDC e inmediatamente intercambiar monedas fiat locales. En el campo del comercio electrónico, después de que las plataformas como Shopify integran el pago de Stablecoin, los comerciantes pequeños y medianos pueden recibir fácilmente dólares digitales del extranjero sin preocuparse por las altas tarifas de manejo y los retrasos en los asentamientos en la recolección tradicional.

Pagos y remesas globales

Las ventajas sobresalientes de Stablecoins en el escenario de remesas se reflejan en dos aspectos: menor costo y velocidad más rápida:

Costo de tarifas de manejo:

Las remesas transfronterizas tradicionales se realizan a través de transferencias bancarias o compañías de remesas (como Western Union), con una tarifa promedio de aproximadamente 5% a 8%, y algunos canales pequeños son tan altos como porcentajes de dos dígitos.Por ejemplo, en 2023, la tasa de remesas promedio en América Latina fue del 5,8%, y en África fue tan alta como más del 8%.

Por el contrario, las remesas de establo solo requieren una tarifa de gas, que en muchos casos son solo una tasa fija de unos pocos centavos.Tomar África como ejemplo, la tasa promedio de remitir $ 200 con stablecoins es aproximadamente un 60% más baja que el método tradicional.

Velocidad de llegada de la cuenta:

Las transferencias transfronterizas tradicionales de Swift a menudo tardan de 2 a 5 días hábiles, y son autorizadas por múltiples bancos de agentes y solo pueden procesarse en los días hábiles. Si hay fines de semana y vacaciones, se retrasará por más tiempo. Las estables se transmiten a través del punto a punto de blockchain y generalmente se confirman en cuestión de minutos.Una transferencia de stablecoin en una cadena de alto rendimiento tarda solo unos segundos en registrarse.

Además, la Red Stablecoin 7 × 24 opera continuamente y no está sujeta a diferencia de tiempo y horario comercial. Esto es particularmente crítico para las pequeñas y micro familias que dependen de la rotación de capital instantáneo.El acuerdo más rápido también reduce el riesgo de fluctuaciones del tipo de cambio.En las remesas tradicionales, las grandes fluctuaciones en los fondos durante los días del viaje pueden erosionar el valor de remesas, mientras que el intercambio instantáneo de stablecoins se bloquea en valor.

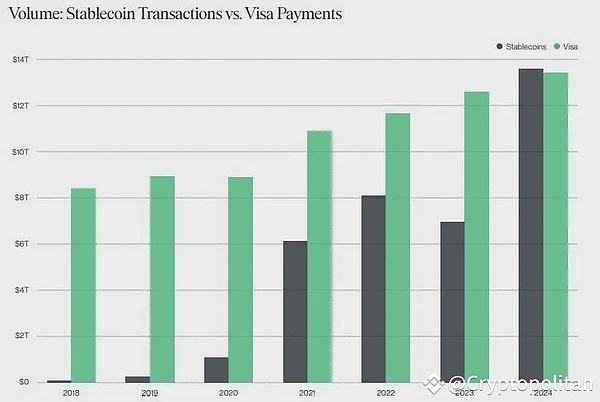

En resumen, las establo se están convirtiendo en una fuerza transformadora para las remesas transfronterizas en los mercados emergentes. En el último año, el número de billeteras activas de stablecoin en todo el mundo ha aumentado en un 53% interanual a más de 30 millones;El volumen mensual de transferencia en cadena de estables también ha aumentado de US $ 1.9 billones a principios de 2024 a US $ 4.1 billones a principios de 2025, y ha procesado un total de aproximadamente US $ 35 billones en transferencias de valor durante todo el año, lo que es comparable o incluso excede el volumen de transacciones de las redes de pagos internacionales tradicionales.

En América Latina, África, el sudeste asiático y otros lugares, muchos casos exitosos de remesas de stablecoin muestran que su bajo costo y alta eficiencia satisfacen las necesidades urgentes de los usuarios comunes y las pequeñas y micro empresas.Por supuesto, la aplicación a gran escala de stablecoins aún depende del apoyo y la cooperación de las autoridades reguladoras en varios países, especialmente la mejora de los sistemas en el lavado de dinero y la protección de los usuarios.

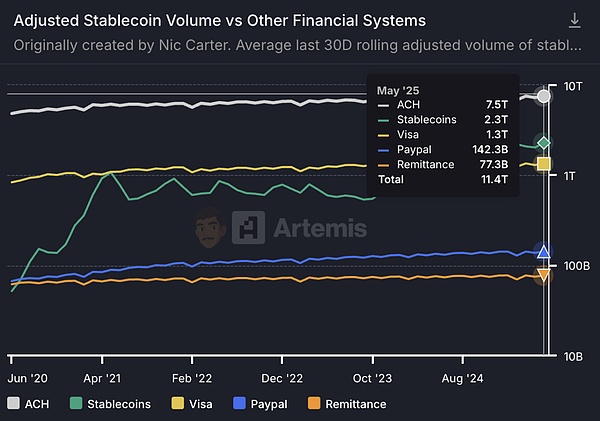

Fuente: Artemisanalytics, el monto de la liquidación de stablecoins excede la visa y se convierte en la segunda arquitectura de asentamiento más grande del mundo

Préstamos en la cadena y finanzas sintéticas

En el mundo de Defi, las establo son la moneda base más importante y se usan ampliamente en actividades como préstamos hipotecarios, comercio apalancado y granjas de ingresos. Los usuarios pueden depositar las establo en el protocolo de préstamos, obtener ingresos por intereses o usarlas como garantía para prestar otros activos.Muchos comerciantes apalancados amplifican sus posiciones al tomar prestados stablecoins, porque el precio de Stablecoins es estable y no aumentará el riesgo de volatilidad adicional como tomar prestados BTC y ETH.Las monedas estables también se usan a menudo como fondos de arbitraje y fabricante de mercado: el arbitraje toma prestado stablecoins para vender o comprar activos en diferentes intercambios para obtener diferenciales de precios;Los fabricantes de mercado tienen tokens y stablecoins al mismo tiempo, proporcionando liquidez en el grupo de AMM para cobrar tarifas de manejo. Se puede decir que sin stablecoins, no habría el próspero ecosistema de Defi de hoy.

OTC Comercio y mercados de venta libre

Características de los medios de compensación de mercados emergentes

Debido a los controles de divisas y las restricciones de depósito y salida de divisas fiduciarias, las redes OTC han adoptado las establo para eliminar.El USDT juega un papel de «dólar en la sombra» en Nigeria, Argentina, Venezuela y otros países, y se utiliza para los precios, el intercambio y los ahorros de productos básicos.Los residentes locales usan USDT para completar los pagos a través de Telegram y otros canales para formar un sistema financiero paralelo.

Después de que Nigeria implementó controles de divisas, fue difícil encontrar dólares estadounidenses en el mercado negro, por lo que los ciudadanos recurrieron a los grupos de telegramas para usar el USDT para completar el pago de pagos de importación y exportación.En países de alta inflación, como Argentina y Venezuela, los residentes intercambian inmediatamente el peso que lo pagó a USDT para mantener su valor, y gastarlo o cambiarlo de nuevo al papel moneda a través de canales punto a punto.Se puede decir que Stablecoins está actuando como un sistema financiero paralelo en estas regiones: USDT/USDC es el reemplazo del dólar estadounidense, los intercambios y las billeteras son cuentas bancarias, y Blockchain es la red de compensación. Aunque esta parte de la transacción está en gran medida libre de la regulación tradicional, cumple con la demanda real del mercado y promueve objetivamente el crecimiento de la circulación global de las estables.

Pago comercial y finanzas de la cadena de suministro

Las empresas multinacionales han comenzado a usar stablecoins para la liquidación B2B, acortando el ciclo de liquidación y reduciendo los costos de intercambio.El comercio electrónico transfronterizo utiliza USDC para pagar directamente a los proveedores en el extranjero, y las compañías mineras usan el USDT para pagar equipos para lograr el pago en minutos. En el campo de la financiación de la cadena de suministro, Stablecoins proporcionan herramientas técnicas para la titulización de cuentas por cobrar para acelerar el reflujo de efectivo. Algunas agencias gubernamentales han aceptado pagos estables de impuestos sobre divisas.

Patrón competitivo y diseño ecológico

La competencia por Stablecoins ha cambiado de un valor monetario estable a la competencia ecológica.USDT lidera el comercio de divisas y los sectores OTC, y los clientes potenciales de USDC en pagos y servicios empresariales compatibles.Todos los emisores están expandiendo activamente escenarios de aplicación: Circle proporciona API de integración empresarial de USDC, Tether invierte en canales de pago transfronterizos y comunidades descentralizadas exploran la combinación de sistemas DAI y crediticias.

En resumen, Stablecoins se están moviendo del círculo criptográfico a las finanzas convencionales, convirtiéndose en un puente que conecta diferentes sistemas económicos. En el futuro, la competencia se centrará en quién puede proporcionar servicios de stablecoin más eficientes bajo la premisa de seguridad y cumplimiento. La estructura del mercado se está desarrollando hacia la división de trabajo y coordinación de varios niveles, y se espera que las establecoínas se conviertan en una importante infraestructura financiera en la era de la economía digital.

El modelo de ganancias de las principales compañías de stablecoin

Círculo

Circle Internet Financial Forms Una fuente central de ingresos con intereses de reserva de USDC:Más del 90% de los ingresos de Circle provienen de intereses de reserva de USDC, y el interés proviene principalmente de la inversión en bonos del Tesoro de los Estados Unidos y acuerdos de recompra inversa, y una pequeña parte proviene de los intereses de depósito bancario;

La cooperación con Coinbase permite que la mayoría de los ingresos por intereses se distribuyan a los usuarios de mantenimiento de monedas en forma de «recompensas del usuario», y este acuerdo se considera un gasto de marketing;

Al reclasificar algunos de los «gastos de distribución» en los gastos del mercado, Circle aumentó significativamente su margen de beneficio bruto de libros;

Además, la red de pagos empresariales de Circle, la API de desarrolladores y otros ingresos actualmente representan una pequeña proporción (menos del 5%), pero tiene un potencial de crecimiento en el futuro.

Composición de ingresos por intereses y cambios de tendencia

El interés de reserva es el ingreso de la entidad absoluta de Circle.El modelo de ingresos de Circle es extremadamente simple: las reservas de USD obtenidas de la emisión del USDC se invierten en activos seguros de intereses a corto plazo, obteniendo así ingresos por intereses.Según la divulgación de Circle, más del 99% de sus ingresos en 2024 proviene de intereses generados por las reservas de USDC, que fue del 98.6% en 2023 y 95.3% en 2022, que muestra una tendencia de más concentrado con las crecientes tasas de interés.

Específicamente, Circle solo tuvo ingresos por intereses de reserva de US $ 735 millones en 2022, que se elevan a US $ 1.43 mil millones en 2023 y aumentó aún más a US $ 1.66 mil millones en 2024. Esto se adapta principalmente a la subida a las tasas de interés a corto plazo bajo el entorno de las tasas de interés de la Fed, que aún es un aumento significativo en el ingreso de intereses incluso si la escala de la escala de la crecina de circulación de USDC en 2023 en 2023.

Composición de activos de reserva

Los bonos del Tesoro de los Estados Unidos son principalmente recompras inversas, complementadas por depósitos bancarios.Según el documento Circle S-1, la compañía sigue los estrictos estándares de gestión de reservas, el 80 ~ 90% de las reservas de USDC se asignan a equivalentes en efectivo, como los bonos del Tesoro de los Estados Unidos y las recompras inverso durante la noche, y las recompras inversas de la noche restantes se conservan como depósitos de demanda bancaria por liquidez.

A partir de enero de 2023, Circle concentrará sus reservas en Circle Reserve Fund, un fondo del mercado monetario gubernamental que solo está abierto a Circle, que invierte en bonos del Tesoro de EE. UU. Que maduran dentro de los tres meses, los acuerdos de recompra de bonos del Tesoro de EE. UU. Y una pequeña cantidad de efectivo.Por ejemplo, Circle posee un promedio de aproximadamente $ 37.5 mil millones en el fondo en 2024, y aproximadamente $ 6.4 mil millones se depositan en las cuentas de depósito de Banco Global Systematic Implosated (GSIB).Los depósitos bancarios también generan interés (la tasa de interés promedio en 2024 es de aproximadamente 3.96%), pero debido a la pequeña proporción, su contribución es mucho menor que el interés en los bonos del Tesoro y los acuerdos de recompra.En otras palabras, el ingreso por intereses del círculo proviene principalmente de los intereses de los bonos del Tesoro de EE. UU. Y los ingresos por recompra inversa, mientras que los intereses de depósito bancario son solo una pequeña proporción.

Cambio de tendencias: las tasas de interés ascendentes impulsan el aumento de los ingresos por intereses

El aumento rápido de la tasa de la Fed ha traído el rendimiento de la inversión en círculo de reserva de menos del 0.5% a principios de 2022 a alrededor del 5% en 2023. En 2022, la tasa de rendimiento de reserva promedio será de solo 2 ~ 3%, y para 2023 excederá el 5%.A pesar de que la liquidez del USDC disminuyó después del incidente de la banca de Silicon Valley a mediados de 2023, el aumento de las tasas de interés aún duplicó los ingresos por intereses de Circle.La tasa de interés de todo el año se mantuvo alta en 2024 (la tasa de interés del tesoro del Tesoro de Marzo de EE. UU. Fue de aproximadamente 5.1%), y el interés de la reserva círculo continuó creciendo.Se puede decir que durante el período de análisis, los ingresos de Circle se han beneficiado enormemente del entorno de la tasa de interés macro: las ganancias de la tasa de interés ascendente «benefician» las ganancias de Circle, y una vez que ingresa el ciclo de reducción de la tasa de interés, sus ingresos se enfrentarán a la presión hacia abajo.Según el análisis de sensibilidad del prospecto, si las tasas de interés se reducen en 200 puntos básicos, el beneficio anual de Circle puede disminuir en US $ 414 millones (equivalente a casi 1.6 veces la ganancia neta en 2024).

Mecanismo de cooperación con Coinbase y participación de intereses de USDC

Coinbase no solo es un canal de distribución importante para el USDC, sino también un socio clave de Circle.En 2018, las dos partes establecieron conjuntamente un consorcio central e inicialmente acordaron compartir los ingresos por intereses basados en la proporción de USDC emitidos o custodios.Según este modelo, «quienes emita (o anfitriones) cuanto más USDC, más interés obtendrá», inspira efectivamente a Coinbase a promover activamente la adopción del USDC.En agosto de 2023, el consorcio central se disolvió, y Circle se hizo cargo de la gobernanza de USDC con plena autoridad, y otorgó Coinbase Minority Equity, y firmó un nuevo acuerdo de cooperación de tres años.

El nuevo acuerdo ajusta el mecanismo de distribución del ingreso: Circle primero extrae una pequeña porción de las tarifas de retención del emisor para cubrir el cumplimiento y los costos operativos, y luego los ingresos por intereses restantes se dividen en Coinbase en dos capas:

Share de la plataforma (Party-Product Slice): los ingresos por intereses asignados a Coinbase de acuerdo con la proporción del USDC alojado en la plataforma Coinbase ese día;El USDC en la propia plataforma de Circle también obtiene la misma proporción de ingresos basados en la proporción.

Slice del ecosistema: después de la asignación anterior, si todavía quedan ingresos, Circle y Coinbase se dividirán en el 50%, pero Coinbase deberá cumplir con su obligación de promover el USDC (asegurarse de que los usuarios puedan comprar fácilmente el USDC, integrarlo en productos clave y participar en soporte de políticas, etc.).

Este nuevo acuerdo de acciones significa que Coinbase puede obtener una participación de interés considerable independientemente del USDC dentro y fuera de su plataforma.Si la proporción de USDC organizada por la plataforma Coinbase es mayor, cuanto más participación de Coinbase se divide; Por el contrario, si se distribuyen más USDC en las plataformas de círculo o de terceros, se reduce la proporción de la participación de Coinbase.En los últimos años, la proporción de USDC en la plataforma Coinbase ha aumentado significativamente, desde aproximadamente el 5% a fines de 2022 a aproximadamente el 20% a fines de 2024, y al 25% a marzo de 2025. Coinbase se ha convertido en una de las medidas de emisión y alojamiento más importantes para el USDC, que no solo el crecimiento de la escala de escala al círculo, sino que también significa que la mayoría de los ingresos debe ser compartida con la Counbase.

Los puntos de interés del USDC se convierten en una «recompensa» emitida por los usuarios.Coinbase compartirá el interés de USDC obtenido de Circle, que se utiliza principalmente para pagar recompensas de saldo del USDC (similar a la devolución de los ingresos por intereses) a los usuarios que tienen USDC en su plataforma.Esto es esencialmente Coinbase subsidia las ganancias de divisas de los usuarios con sus propios ingresos para aumentar el atractivo del USDC para los usuarios.Por ejemplo, Coinbase aumentó la recompensa anualizada por la tenencia del USDC por parte de los usuarios comunes a casi un 5% en la segunda mitad de 2023, estimulando significativamente la retención y el crecimiento del USDC en su plataforma.En contabilidad, Coinbase considera que las recompensas de los usuarios del USDC como gastos de marketing y se clasifican como cuentas de gastos de ventas y marketing.El gasto de recompensa de los usuarios del USDC de Coinbase alcanzó los US $ 224 millones en 2024, un aumento del 542% de US $ 34.94 millones en 2023. Coinbase explicó que aumentar la tasa de recompensa del USDC está destinado a mejorar la adquisición de clientes, la retención y la participación de la plataforma, y es una inversión de marketing.Por lo tanto, aunque esta parte del interés proviene de las reservas de USDC, en última instancia se considera el costo de marketing de Coinbase en forma de «recompensas del usuario».

Coinbase se beneficiará enormemente en 2024. A medida que aumentó los ingresos por intereses de USDC, el monto de la participación de Coinbase aumentó.Según el prospecto, Circle confirmó un total de gastos de US $ 1.017 mil millones en «distribución, transacción y otros costos» en 2024, de los cuales aproximadamente US $ 908 millones fueron pagados a Coinbase.

En otras palabras, aproximadamente el 54% de los ingresos totales de Circle se transfirieron a Coinbase como una participación de cooperación.Esta cifra fue de aproximadamente US $ 248 millones y US $ 691 millones en 2022 y 2023, respectivamente, correspondiente al 40% y el 50% de los ingresos anuales.Se puede ver que Coinbase está ganando una mayor parte de los ingresos en el ecosistema del USDC con su fuerte base de usuarios y capacidades de distribución.Algunos analistas señalaron que después de deducir las recompensas emitidas a los usuarios, los ingresos netos de Coinbase del negocio del USDC incluso excedieron el círculo.Esto destaca la fuerte posición de Coinbase en el ecosistema del USDC: no es solo un «creador de lluvia» para el crecimiento de los ingresos de Circle, sino también una «estación de peaje» para la rentabilidad.

La clasificación de costos de distribución reduce el margen de beneficio bruto informado

Circle clasifica los canales relacionados con los gastos de emisión y circulación del USDC como «costos de distribución y transacción», que se incluyen directamente en los costos operativos y se deducen de los ingresos.La acción de $ 908 millones pagadas a Coinbase en 2024 y las tarifas estratégicas de $ 74.1 millones pagadas a Binance se procesaron de esta manera, lo que resultó en que la compañía informara un margen de ganancias brutas de solo 39%.

Estos gastos de distribución son económicamente esencialmente costos de adquisición de usuarios y son gastos de marketing.Si se reclasifica como gastos de marketing en lugar de costos de ventas, el margen bruto de ganancias de Circle estaría cerca del 100%, porque casi no hay un costo directo para obtener ingresos por intereses en sí.Sin embargo, independientemente de la clasificación contable, Circle aún necesita distribuir más del 60% de sus ingresos a sus socios, y la proporción de costos de distribución ha aumentado del 40% en 2022 a más del 60% en 2024.

Ingresos de borde: Servicios de API de red y API de la empresa

Otros ingresos actualmente representan una proporción limitada.Además del interés de reserva, Circle también tiene una pequeña cantidad de ingresos de las transacciones y los servicios de infraestructura, es decir, «otros ingresos».Esto incluye proporcionar a los clientes empresariales ingresos por tarifas al pago de liquidación, billeteras digitales, enlace de bloque y otros servicios a través de API, así como tarifas de servicio técnico cobrados al ayudar a la integración del USDC en la nueva cadena de bloques.Sin embargo, por ahora, esta parte de los ingresos es muy pequeña.

El prospecto reveló que en 2024 y 2023, los otros ingresos de otros productos de Circle solo representaron el 1% de los ingresos totales, y en 2022 también representó solo el 5%.En términos de monto, otro ingreso en 2024 es de aproximadamente $ 36.17 millones, una caída en el cubo en comparación con el ingreso total de $ 1.676 mil millones. Circle no ha escapado efectivamente de su única dependencia de los ingresos por intereses.

Perspectivas para el potencial de desarrollo

El mercado tiene grandes esperanzas en que Circle expanda los ingresos más allá de los intereses. Los inversores esperan que Circle haga un progreso sustancial en CCTP de puentes cruzados, pago comercial, API empresarial y otros campos, «mejorando la calidad de los ingresos».Según el análisis de Tanay Jaipuria de S-1, el mercado de la oferta pública ha implicado que Circle logrará un crecimiento de circulación del USDC de dos dígitos en el futuro y obtendrá una tracción significativa en productos pagados.La gerencia también declaró que continuará invirtiendo en el desarrollo de nuevos productos y diversificando gradualmente los ingresos.Sin embargo, a principios de 2025, estos ingresos marginales todavía estaban en el período de incubación y tenían una contribución limitada al rendimiento general.Las fluctuaciones de rendimiento a corto plazo de Circle dependerán principalmente de los ingresos por intereses del USDC. Solo profundizando el ecosistema de stablecoin y proporcionando servicios de valor agregado diferenciados podemos aumentar gradualmente la proporción de ingresos sin intereses y mejorar la resiliencia comercial.

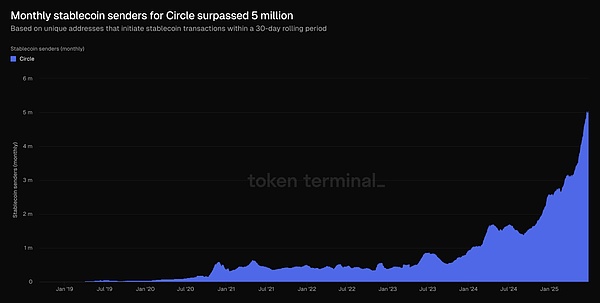

Curva incremental para usuarios de USDC, Fuente: Token TetMinal

Atar

Ingresos por intereses de bonos de EE. UU.

Los principales ingresos de Tether se derivan actualmente de los intereses generados a partir de grandes cantidades de bonos del Tesoro de EE. UU. Entidos por sus reservas.A medida que la Reserva Federal aumenta las tasas de interés para impulsar los rendimientos del Tesoro de los Estados Unidos, la cartera de bonos de los EE. UU. A corto plazo de Tether se ha convertido en su principal fuente de ingresos para el «bajo riesgo y alto rendimiento» en los últimos años.

Actualmente, Tether ofrece directamente los bonos del Tesoro de los Estados Unidos, mientras que posee US $ 6.286 mil millones en fondos del mercado monetario, mientras que posee US $ 4.885 mil millones en fondos;Mientras que en el acuerdo de recompra inverso durante la noche, US $ 15.094 mil millones en bonos del Tesoro de los Estados Unidos, ya que la garantía alcanzó los US $ 15.087 mil millones.

Exposición del Tesoro de los Estados Unidos de Tether a:

-

Los bonos del Tesoro de EE. UU. Ascendieron a US $ 98.524 mil millones

-

Probación indirecta (a través del fondo del mercado monetario): USD 4.885 mil millones

-

Como control colateral: $ 15.087 mil millones

-

El total de aproximadamente $ 118.496 mil millones está relacionado con los bonos del Tesoro de EE. UU., Representando aproximadamente el 79.4% de las reservas totales de $ 149.275 mil millones.

En el primer trimestre de 2024, Tether anunció una ganancia neta récord de US $ 4.52 mil millones, de los cuales aproximadamente US $ 1 mil millones provenían de los ingresos por intereses del Tesoro de los Estados Unidos.Esta cifra ha aumentado significativamente en comparación con el trimestre anterior, lo que refleja el papel del aumento de las tasas de interés del Tesoro de EE. UU. Combinadas con la expansión de la escala de reserva de Tether. En un entorno de alta tasa de interés, los ingresos por intereses de un solo trimestre de Tether han excedido el orden de miles de millones de dólares.

Ingresos para la redención y la tarifa de transacción

Tether también recibe un cierto ingreso de tarifas a través de la emisión y redención de stablecoins. De acuerdo con sus regulaciones, el monto mínimo de una sola transacción para suscribir o canjear USDT directamente en la plataforma Tether es de US $ 100,000, con una tarifa de redención de 0.1% (al menos $ 1,000) y una tarifa de suscripción de 0.1%.Estas tarifas no solo satisfacen las grandes necesidades institucionales de redención, sino que también proporcionan a Tether un flujo de efectivo estable.Durante un período de graves fluctuaciones del mercado, grandes reembolsas se convirtieron en ingresos de la compañía: por ejemplo, durante la agitación del mercado de criptográficos en 2022, Tether redimió más de $ 20 mil millones en reembolsos en solo unas pocas semanas y mantuvo el establo de la redención (las rediciones en el segundo trimestre solo trajeron tensores de tensiones de oficinas de los millones de dólares por las tarifas de la compañía).

Además, el uso frecuente de transferencias y transacciones de USDT por parte de los usuarios en entornos de múltiples cadenas también refleja su valor como infraestructura de mercado criptográfico.Según Statistics, a partir de abril de 2025, los ingresos acumulativos de Tether este año han sido de aproximadamente US $ 1.46 mil millones, significativamente más alto que otras plataformas de blockchain (los ingresos de Ethereum fueron aproximadamente US $ 157 millones durante el mismo período, y la ganancia del Círculo de Islas del USDC fue aproximadamente de US $ 620 millones).En general, en comparación con los enormes ingresos por intereses, la tarifa de redención/transacción es un suplemento de ingresos secundario pero estable, lo que refleja el uso generalizado de USDT en la liquidación de transacciones.

La evolución de la asignación de activos y el modelo de ganancias

El modelo de ganancias de Tether está estrechamente relacionado con la composición de sus activos de reserva, que se sometieron a ajustes significativos en diferentes etapas:

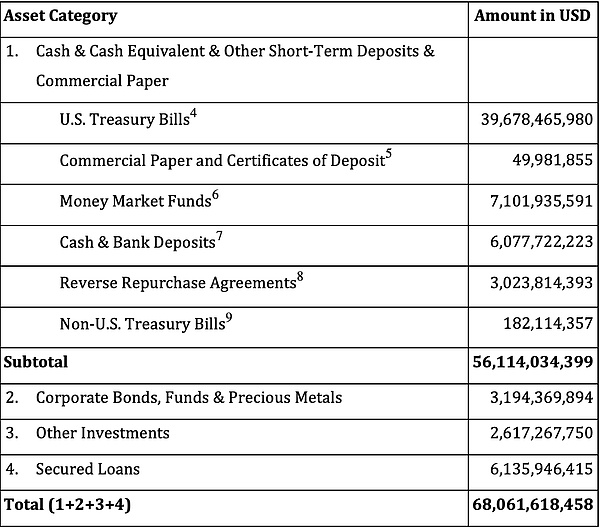

Etapas tempranas (2019–2021)

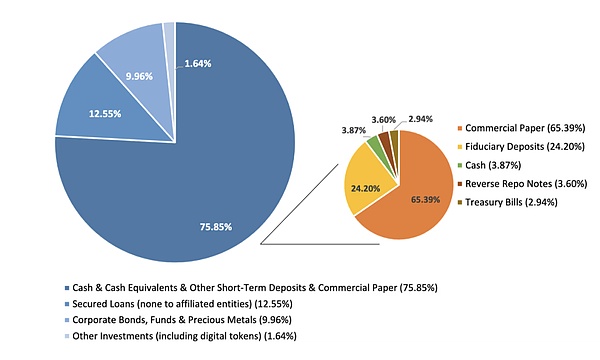

En un entorno global de baja tasa de interés, para aumentar los rendimientos, Tether ha asignado una gran cantidad de activos crediticios e inversiones de alto rendimiento en sus reservas, con una baja proporción de bono en efectivo y tesorería del dólar estadounidense y una alta proporción de activos de riesgo.Take the reserve details first disclosed in March 2021 as an example (at this time, the audit was provided by Moore Global, a Caribbean audit company with only 5 employees): Only 2.94% of the reserves are U.S. Treasury bonds, 49% are made up of relatively poor liquid commercial paper, and the rest are mortgage loans (12.55%), corporate bonds and precious metals (9.96%), and other investments (1.64%, incluida una pequeña cantidad de monedas digitales).

En ese momento, la tasa de interés del tesoro estadounidense era casi cero.La Compañía obtuvo rendimientos adicionales al mantener activos de crédito a corto plazo, como papel comercial y préstamos corporativos, pero también asumió mayores riesgos de crédito y liquidez.En esta etapa, la estructura de ingresos de Tether puede describirse como un modelo de «alto riesgo y baja tasa de interés»: ingresos por intereses limitados, principalmente dependiendo del rendimiento del capital de riesgo y las ganancias comerciales de la tarifa de estampto, y también enfrenta dudas del mercado (como la falta de auditorías independientes en la etapa temprana, la calidad opaca de los documentos comerciales, etc.).

Estructura de reserva de grifos para esta etapa:

-

El papel comercial cuenta el 65.39% de los equivalentes de efectivo y efectivo

-

Los bonos del Tesoro de EE. UU. Representan el 2.94%

-

Los préstamos garantizados representan el 12.55% de las reservas totales

-

Los bonos corporativos y los metales preciosos representan el 9.96%

-

Otras inversiones (incluidas las monedas digitales) representan 1.64%

Fase de transformación (2022)

Enfrentados con la presión regulatoria y las preocupaciones de la industria sobre la seguridad de la reserva (eventos como el colapso de Terrausd desencadenó una revisión de la calidad de las reservas de Stablecoin), Tether ajustó significativamente su asignación de activos en 2022. La compañía redujo gradualmente sus participaciones comerciales de documentos comerciales y anunció en octubre de 2022 que el documento comercial había sido claro, lo que aumentó a los equivalentes de efectivo de los EE. UU. Como los bondas de los EE. UU. Y los depósitos bancarios y los depósitos bancarios.

El informe forense de BDO muestra que a fines de septiembre de 2022, Tether tenía aproximadamente US $ 39.7 mil millones en bonos del Tesoro de EE. UU., Representando más del 58% de las reservas totales;Al mismo tiempo, el 82% de los activos son activos «altamente actuales», como efectivo, equivalentes de efectivo y depósitos a corto plazo.Este ajuste reduce en gran medida los riesgos de crédito y liquidez de las reservas.

En el cuarto trimestre de ese año, a pesar de la fuerte disminución en el mercado de criptografía, Tether aún logró una ganancia neta de más de $ 700 millones. La fuente de ganancias ha comenzado a cambiar a ingresos por intereses.A medida que los bonos estadounidenses representan más de la mitad y las tasas de interés aumentan, las ganancias trimestrales de la compañía han aumentado significativamente. Este modelo de ganancias se puede resumir como «reducir la exposición al riesgo y pasar constantemente el invierno».Por un lado, aumentar la proporción de la deuda de los Estados Unidos garantiza la liquidez de la redención y la seguridad de los activos, y resistió con éxito la prueba de una gran redención de aproximadamente US $ 20 mil millones en la segunda mitad de 2022. Por otro lado, los ingresos por intereses provocados por el aumento de la tasa de interés de la Reserva Federal han reemplazado gradualmente los retornos de inversión de alto riesgo anteriores y convertirse en un nuevo motor de ganancia.

Etapa actual (2023 hasta el presente)

A partir de 2023, la estructura de activos de Tether se inclinará aún más hacia la liquidez conservadora y alta, y se beneficiará de las altas tasas de interés y mejorará significativamente la rentabilidad. A finales de 2023, las reservas de los bonos y equivalentes de efectivo de China-US han excedido el 82%; Alcanzó más del 90% en el primer trimestre de 2024, estableciendo un récord alto.En otras palabras, la mayoría de los activos de reserva son activos de bajo riesgo, como los bonos del Tesoro a corto plazo de los EE. UU., Los fondos del mercado monetario y los depósitos bancarios, y la proporción de inversiones de alta volatilidad (como Bitcoin y Gold) ha caído a aproximadamente el 10%.

Tal estructura de activos ha traído rendimientos ricos y estables en el ciclo ascendente de la tasa de interés.Tether obtuvo ganancias considerables en todos los trimestres en 2023, con una ganancia neta anual de aproximadamente US $ 6.2 mil millones; A principios de 2024, incluso hubo un aumento en las ganancias en un solo trimestre, con una ganancia neta de US $ 4.52 mil millones en el primer trimestre de 2024, que no solo se debe a los enormes ingresos por intereses del Tesoro de los Estados Unidos en el trimestre, sino también los beneficios adicionales proporcionados por el aumento en el precio de los activos como Bitcoin.

La proporción de bonos de EE. UU. En reservas aumentó de menos del 3% en 2021 a aproximadamente el 82% en 2024, y las ganancias también han aumentado año tras año.El modelo del modelo de retorno de Tether cambia de «alto riesgo y bajo rendimiento» a «bajo riesgo y alto rendimiento».Este cambio no solo aumenta la ganancia total, sino que también mejora en gran medida la sostenibilidad y la estabilidad de las ganancias.

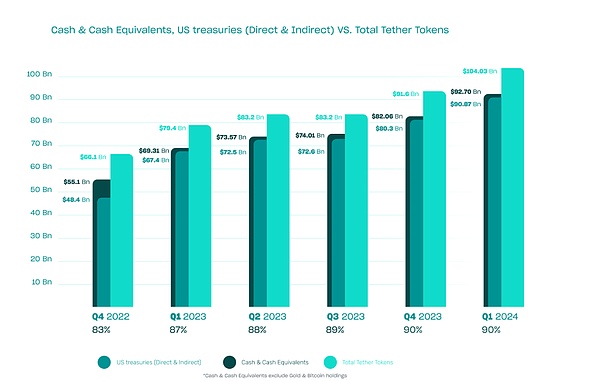

Figura: Composición de activos de reserva de ataduras de 2022 a 2024.

La cifra anterior muestra la proporción de diferentes clases de activos en cada trimestre, de profundas a superficies: reservas de efectivo, bonos del Tesoro de los Estados Unidos (tenencias directas o indirectas) y la cantidad total de tokens de tenther, lo que indica que la proporción de deuda de los Estados Unidos ha aumentado significativamente desde 2022.

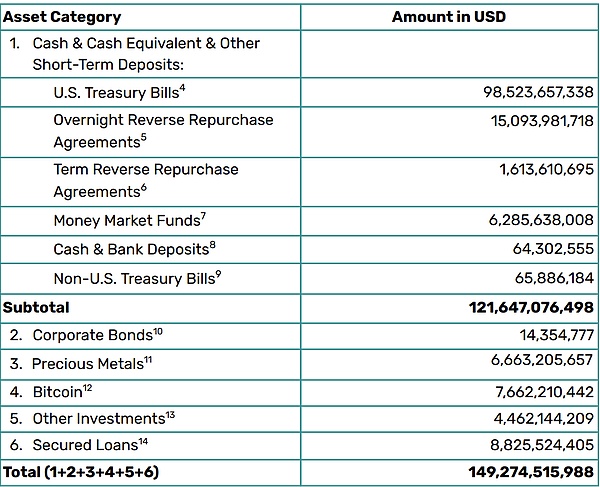

Esta asignación de activos optimizado ha permitido que aumente la ganancia total de Tether, al tiempo que mejora significativamente la estabilidad y la sostenibilidad de las ganancias.Al final del primer trimestre de 2025, los activos de reserva de Tether habían aumentado a aproximadamente US $ 149.3 mil millones, con USDT circulante que alcanza los US $ 143.6 mil millones;de los cuales casi US $ 120 mil millones se invirtieron en bonos del Tesoro de los Estados Unidos (incluidas las tenencias directas de aproximadamente US $ 98.5 mil millones y las tenencias indirectas de aproximadamente US $ 23 mil millones a través de acuerdos y fondos de recompra).

Fuente: Informe financiero del primer trimestre de Tether para 2025

En el primer trimestre de 2025, la circulación del USDT aumentó en otros US $ 7 mil millones mes a mes, y el número de direcciones de billetera del usuario aumentó en aproximadamente 46 millones. Tether logró ganancias operativas de más de US $ 1 mil millones en el trimestre, principalmente de los ingresos por inversiones del Tesoro de los Estados Unidos;En términos de activos riesgosos, los ingresos de las tenencias de oro básicamente compensan el impacto de las fluctuaciones de precios en activos criptográficos como Bitcoin, y no arrastraron ni aumentaron significativamente las ganancias netas.

Comparando el primer trimestre de 2024 y el primer trimestre de 2025, se puede encontrar que el primero tiene grandes rendimientos de libros debido al fuerte aumento en el mercado de criptografía, mientras que el segundo regresa a la ganancia «normal» dominada por los ingresos por intereses. Esto muestra que las ganancias actuales de Tether dependen principalmente de los rendimientos de intereses esperados, mientras que las fluctuaciones adicionales causadas por activos riesgosos son secundarios e intermitentes.

Modelo de ganancias de UST+USDE

En la ruta de desarrollo de las estables algorítmicas, UST es un caso histórico y un representante de los primeros experimentos a gran escala de la industria en el «modelo de política monetaria no garantizada». Su arquitectura central se basa en un compromiso a largo plazo de anclar el ingreso anualizado del 20% del Protocolo, que no se basa en diferenciales de intereses reales o rentabilidad en la cadena, pero es un sistema subsidiado respaldado por la Fundación Terra, el mecanismo de emisión adicional de Luna y los subsidios de financiamiento externo.

UST en sí no crea rendimientos reales, sino que cumple con las expectativas de interés de los usuarios al inyectar constantemente un nuevo capital, construyendo así una estructura financiera que parece estable pero que en realidad depende en gran medida de los fondos incrementales.En el protocolo de anclaje, una gran cantidad de usuarios solo depositan UST y esperan altos rendimientos, mientras que el protocolo no tiene una ruta de retorno de préstamo o objetivo de préstamo claro, formando la ilusión de «los subsidios son ingresos».Cuando se agita la confianza del usuario y grandes cantidades de redención, Luna se ve obligada a tokens de depreciación de menta para hacer frente a la presión del intercambio, entrando así en una «espiral de muerte» irreversible, lo que hace que todo el sistema colapse en un corto período de tiempo.El llamado ingreso anualizado del 20% de Anchor es en realidad un avance para el desarrollo ecológico futuro, en lugar de cualquier beneficio comercial real y sostenible.Una vez que los usuarios comienzan a vender UST, lanzar a Luna para canjear USD, el precio de Luna colapsará, y esta es la fuente de fondos para el sistema de subsidios, formando una cadena de autodestrucción fatal

Las ganancias anualizadas del 20% de Anchor comenzaron inicialmente del grupo de reserva comunitaria de Terra (recaudada por el financiamiento de Luna) e infusiones posteriores por parte de inversores institucionales como Jump Capital.

Según este modelo, los usuarios obtienen altos rendimientos, pero el acuerdo continúa quemando dinero.No es el usuario quien paga por las ganancias, pero las pérdidas son soportadas por los titulares de Luna y la Fundación Terra.

El USDE intenta construir un sistema de establo sintético que no dependa de las reservas de dólar estadounidense a través de la estructura de cobertura de Delta-neutral.En el protocolo Ethena, mientras que el usuario promete ETH o Steth a Mint USDE, el protocolo abrirá posiciones cortas equivalentes en intercambios centralizados o algunas plataformas perpetuas en cadena, tratando de lograr la estabilidad de los precios a través de la cobertura de ganancias y pérdidas entre el punto y los derivados.

En esta estructura, la estabilidad del USDE no proviene de las garantías de activos, sino de la cobertura de capital. Cuando los precios de los activos como la ETH fluctúan, la pérdida de ganancias flotantes/flotantes de los activos garantizados se compensa con las ganancias y pérdidas del contrato, logre un estado aproximado de «neutral en neutral», lo que hace que el USDE sea un «dólar sintético» que no se basa en las reservas y su estabilidad proviene de la logica de la aconía en lugar de la reserva de garantías.

Si los usuarios desean obtener beneficios adicionales, pueden convertir el USDE en sus manos en Susde y participar en la distribución de diferencial de acuerdo.La fuente de ingresos es principalmente la tasa de financiación obtenida por posiciones cortas en el mercado de contratos perpetuos, es decir, cuando los fondos largos son más activos, el subsidio inverso para los vendedores cortos se convierte en la fuente de intereses para los titulares.Por otro lado, los ingresos provienen de las tarifas de interés o manejo pagadas por el acreedor hipotecario, y el nivel de diseño de acuerdo redistribuye el excedente sistémico a los titulares de Susde.

Lógica central del modelo de ingresos: AUM (valor USD de los activos depositados por los usuarios en el contrato inteligente de acuerdo) × tasa de interés anualizado aeróbico

Diferencia de la tasa de financiación: si bien el acuerdo abre órdenes cortas en el mercado perpetuo y las fluctuaciones de ETH de los setos, cuando la demanda del mercado es fuerte (normal), la tasa de financiación pagada por los largos por los cortos se convierte en el ingreso del acuerdo.

Tarifa de la hipoteca/Difperre de intereses: los titulares del USDE lo convierten en Susde y pueden obtener el ingreso de la tasa de interés de la tasa de interés de la capa de acuerdo.

Tarifa de manejo del producto de bóveda: las instituciones acceden a la ruta de cobertura a través de estrategias personalizadas, lo que permite a las instituciones protegerse directamente con el mercado de futuros, aumentar la eficiencia de la utilización de capital y fortalecer la lógica de los ingresos de tarifas de manejo de la capa de acuerdo, que es una parte relativamente estable de su modelo de ganancias.

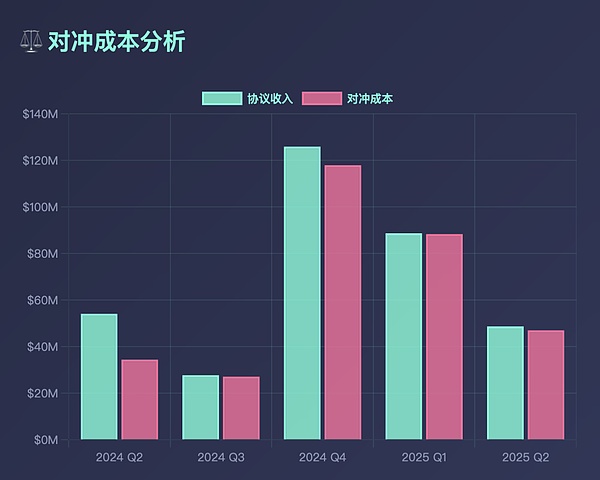

Según los datos terminales de token, desde el segundo trimestre de 2024 hasta el segundo trimestre de 2025, el AUM de USDE experimentó una volatilidad de $ 2.7 mil millones a $ 6.6 mil millones, con una tasa de crecimiento del 144.6%.Las ganancias trimestrales fluctuaron significativamente, de $ 47 millones a $ 126 millones en un punto, y luego se retiraron a alrededor de $ 48 millones.

Aun así, su tasa de interés de arbitraje anualizado siempre ha mantenido una estructura cíclica dentro del rango del 3%~ 15%, lo que significa que Ethena no depende del arbitraje en un intercambio o nodo fijo, pero ha construido un sistema de estrategia de arbitraje relativamente estable, pero el rendimiento tiene dependencia del mercado del mercado de toro estructural.

Aunque este modelo ha realizado un progreso esencial en comparación con UST, todavía tiene una alta dependencia de la profundidad del mercado de derivados, la sostenibilidad positiva de la tasa de gastos de capital y la liquidez de los fabricantes del mercado. Cuando la tasa de financiación derivada se invierte, o el mercado fluctúa demasiado y la cobertura falla, el USDE también puede colapsar.Por lo tanto, los «rendimientos estables» realmente dependen más de los dividendos de propagación de tasa de interés en el mercado alcista estructural general, y aún es difícil decir que es completamente sostenible.

Los costos de cobertura del USDE se han mantenido altos

Desde la perspectiva del modelo de ganancias, el llamado ingreso de UST se basa más en la emisión adicional, los subsidios y el apilamiento narrativo, que es un modelo de riesgo que carece de un circuito cerrado de transacciones reales; Mientras que el USDE trata de reconstruir el «crédito» de las establo algorítmicas con un diseño de ingeniería financiera más fuerte, pero su ingreso fundamental aún está limitado por la prima de capital de mercado alcista y la estructura del mercado de cobertura.La comparación entre los dos no solo representa el aumento y la caída de las establo algorítmicas, sino que también describe que en la innovación de la arquitectura de establo, el verdadero desafío proviene de la unidad de los mecanismos de estabilidad y los mecanismos de ingresos.

Innovación de stablecoinBancos tradicionales yEs aguas abajo

Inclusive Finance, que se ha discutido en unos pocos años, permite que más usuarios con los pies en la tierra disfruten de servicios financieros, como la gestión/préstamo/seguro de patrimonio bancario.¿Por qué China otorgó tanta importancia a las finanzas inclusivas en ese momento y una vez escribió las finanzas inclusivas en el 13 ° plan de cinco años?-Esto se debe a que el país necesita permitir que los grupos que originalmente fueron ignorados por el sistema financiero convencional (como residentes rurales, empresas independientes, pequeñas y micro empresas) disfruten de servicios financieros básicos, como préstamos, depósitos, seguros, etc.;Finanzas es una herramienta de asignación de recursos, y si solo sirve a los principales grupos, agravará la brecha entre los ricos y los pobres.Las finanzas inclusivas pueden difundir dividendos financieros a los niveles medios e inferiores y mejorar la resiliencia económica.El núcleo es que el CAC (costo de adquisición del cliente) de las finanzas tradicionales es en realidad muy alto, lo que lleva a los bancos/seguros/valores tradicionales y otras instituciones financieras no están dispuestas a llegar a los usuarios de los pies en la tierra.Pero Stablecoins son completamente diferentes.El CAC de Stablecoins es 0, porque todo el trabajo de fondo se realiza a través de blockchain. Debido al efecto de la red, Circle no necesita abrir una tienda en línea en ciudades remotas del condado para atraer clientes y cuentas abiertas. Los nuevos usuarios obtienen USDC a través de OTC o C2C.

En segundo lugar, las estables no tienen permiso que los bancos tradicionales, con mayor composición/privacidad.Cualquier usuario del USDC puede realizar una gestión financiera/préstamo/pago sin permiso en la cadena.

Esto ha llevado a las establo a reestructurar a los bancos tradicionales y a las industrias aguas abajo de los bancos tradicionales.Lo que está sucediendo ahora es que Stablecoins está remodelando el banco central (Tether/Circle, CEX está reestructurando los intercambios tradicionales y los bancos comerciales (Binance/OKX/Coinbase), las compañías de gestión de activos están remodelando a los bancos privados (Amber/Matrixport) y las compañías de pago tripartitas de Stablecoin están remodelando las compañías tradicionales de pago transversal (Bridge). En el futuro, se remodelarán más industrias posteriores de los bancos tradicionales. Además de lo anterior, lo que vemos ahora puede ser remodelado por compañías de valores, seguros, etc.

Final

Las estables están evolucionando de «mapeo digital en dólares» a activos digitales con rendimientos nativos y globalmente común. Impulsados por la doble promoción de la reconstrucción institucional y la innovación tecnológica, han reemplazado gradualmente algunas funciones financieras tradicionales y se han convertido en una infraestructura clave para los pagos transfronterizos, la gestión de activos y la inclusión financiera.Su remodelación de roles tradicionales, como bancos centrales, bancos comerciales, instituciones de pago e incluso valores y seguros, acaba de comenzar.