Auteur: Jasper de Maere, chercheur chez Outlier Ventures;

Points clés de cet article:

-

Le jeton $ Trump incarne la convergence de la politique, de la finance et de la culture, confirmant l’importance générale des crypto-monnaies.Il souligne que la financialisation des actifs non financières est un phénomène culturel qui remodèle la structure sociale.

-

La financiarisation a dominé les entreprises par le biais de dérivés et de titrisation depuis des décennies et se propage désormais aux domaines individuel et culturel à travers des jetons.

-

Nous croyons queIl y a trois facteurs moteurs derrière la super financialisation et la finance devenant la partie fondamentale de la culture.Ils sont:

-

Technologie – La révolution numérique rend les marchés financiers accessibles et innovants.

-

Éducation – La jeune génération a les connaissances financières les plus riches.

-

Esprit – Dans l’esprit d’aujourd’hui de l’époque, la réussite financière détermine les réalisations personnelles et professionnelles.

Le président américain émet des jetons Trump

L’impact net des jetons de $ Trump sur l’écosystème plus large n’est pas clair, et le lancement du président élu de Memecoin quelques jours avant l’inauguration ne frappait pas pour le moins.Il représente un moment majeur à l’intersection de la politique, de la finance et de la culture.Il cimente la position du jeton en tant que nouvelle catégorie d’actifs liquides et un outil de participation, de collecte de fonds et d’influence de la construction au sommet de l’influence mondiale.

En plus de confirmer la pertinence dominante des crypto-monnaies,Cette décision met également en évidence le phénomène culturel profond de la financialisation croissante des actifs non financiers.En transformant des concepts incorporels tels que l’identité, la communauté et l’influence en actifs tokenisés, il montre comment les jetons entrent en finance, technologie et culture.Cela marque un moment de changement dans la redéfinition des structures sociales et comment nous participons à la valeur.

Nous l’appelons Super Financialisation, dont nous avons également discuté en détail dans des recherches récentes sur le post Web.Dans le post-réseau, les améliorations de la technologie et des infrastructures financières augmenteront la financialisation des actifs individuels, ce qui les rend plus liquides et rentables.Cela remodelera fondamentalement la façon dont la valeur est stockée, acquise et utilisée.

Pas la première fois

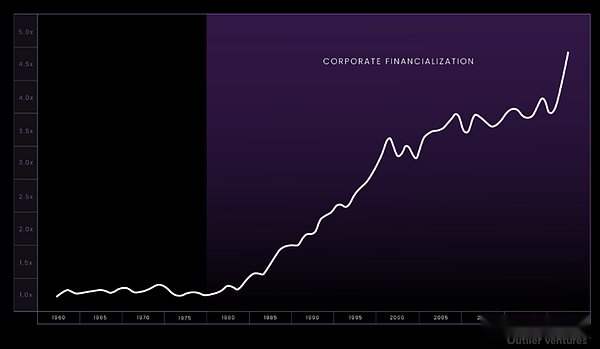

Nous avons déjà vu la financialisation se produire dans le monde des affaires.Au cours des 40 dernières années, la financialisation a transformé l’économie en transformant les bilans d’entreprise en moteurs à valeur spéculative.Dans les années 80, la déréglementation et les outils tels que les dérivés, la titrisation et les marchés mondiaux du crédit ont permis aux entreprises de débloquer la valeur de l’ingénierie financière plutôt que de la production.Comme les entreprises utilisent de plus en plus des instruments financiers pour maximiser les rendements des actionnaires, les actifs financiers non bancaires en pourcentage du PIB passaient de 40% à plus de 200% (voir figure 1).Cette transformation marque l’arrivée d’une nouvelle ère où l’économie n’est plus motivée par les biens et services tangibles, mais plus motivé par la monétisation des actifs financiers abstraits.

Figure 1: La proportion d’actifs des institutions financières non bancaires aux États-Unis au PIB

Semblable à une entreprise, les particuliers ont également des bilans (c’est-à-dire leur propriété).Les jetons et les crypto-monnaies apportent désormais la financialisation au niveau des consommateurs.Tout comme les dérivés et la titrisation dans les années 80, des innovations telles que la tokenisation et Defi permettent aux individus de gagner plus de valeur de leurs propres actifs.Cependant, contrairement aux années 1980, les crypto-monnaies sont allées plus loin, rassemblant la finance et la culture, et comme Memecoin, les jetons peuvent représenter l’identité, la communauté et la participation.Cependant, très similaires aux dérivés, ces nouveaux outils, émergeant comme des jetons, ont des risques inhérents que nous avons assistés de première main, car le cadre de leur gestion continue d’évoluer.

Spiritualité, éducation et technologie

La section suivante du chapitre 2 de l’âge post-internet élabore ce que nous considérons comme les principaux moteurs de l’hyperfinancialisation.

La tendance de la financialisation des nécessités quotidiennes devient de plus en plus évidente, et nous appelons ce phénomène « super financialisation ».Cette transformation socioculturelle permet aux actifs qui ne sont pas traditionnellement considérés comme des actifs financiers, en particulier les actifs incorporels, de quantifier sous forme d’argent et de les utiliser pour obtenir un gain financier maximal.Cette tendance à la monétisation des actifs quotidiens entraînera l’adoption de la technologie de la blockchain.Ces actifs deviennent plus économiques grâce à la tokenisation, offrant un retour sur investissement attrayant.

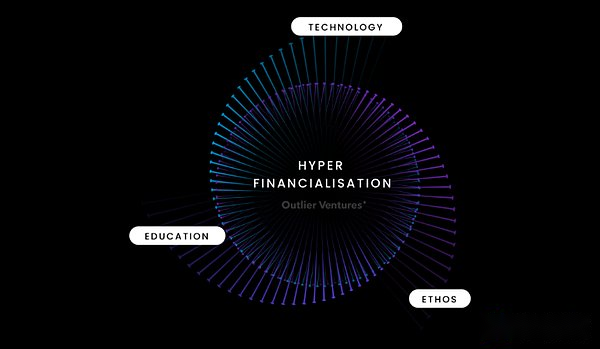

Nous pensons qu’il y a trois moteurs clés derrière l’hyperfinancialisation d’aujourd’hui, à savoir (i) l’éducation (ii) l’esprit et (iii) la technologie (voir ci-dessous).

Figure 2: Trois principaux moteurs de la superfinancialisation sociale

Source: Ventures aberrantes

1. Éducation

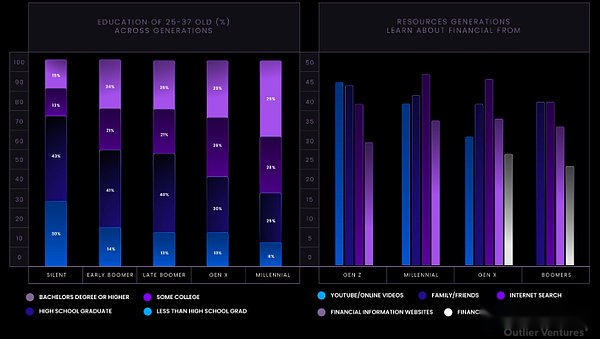

L’éducation donne aux individus une connaissance de la compréhension du marché financier et de son importance.Les jeunes générations d’aujourd’hui, en particulier la génération Z et Alpha, sont les générations les plus compétentes financièrement de l’histoire, grâce à leur exposition précoce à la technologie numérique et aux ressources en ligne «bricolage».La LLM et les agents réduisent davantage le lac de connaissances financières, permettant aux individus de toute langue du monde entier de recevoir une éducation, prenant ainsi des décisions éclairées sur l’épargne, l’investissement et la gestion de la dette ou de l’actif, qui, selon nous La population mondiale.

Figure 3: Image de gauche – Comparaison des niveaux d’éducation entre les générations.Image à droite – Source d’éducation des générations.

Source: Pew Research Center, Overlative Ventures

2. Spirituel

L’esprit, ou les valeurs collectives d’une génération, façonnent le désir de participer au marché financier.existerDans l’esprit de l’ère d’aujourd’hui, la réussite financière est étroitement liée aux réalisations personnelles et professionnelles.L’évaluation du succès financier par la Société stimule le désir d’explorer et de participer à des opportunités financières.L’esprit de poursuivre le succès financier encourage la financialisation des actifs que vous possédez pour maximiser le potentiel financier des actifs personnels.Nous entrons dans une ère de capitalisme extrême, où la financialisation pénètrera davantage dans tous les aspects de nos vies que jamais auparavant.

3. Technologie

La technologie est cruciale, elle comble l’écart entre les connaissances financières, la volonté de participer et les opportunités financières exploitables.La révolution numérique rend les marchés financiers et les actifs plus accessibles, permettant aux individus de participer librement.Les applications financières démocratisent non seulement l’accès aux marchés financiers, mais les technologies sous-jacentes modifient également les types de produits financiers que nous fournissons et l’abstraction de la complexité des produits financiers.

La technologie modifie les marchés financiers de trois manières interdépendantes

1. Visites démocratiques

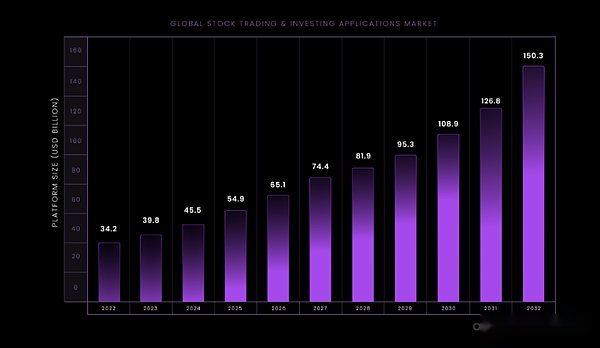

La démocratisation des services financiers a changé le paysage financier, a rendu les outils financiers et les plateformes largement popularisées et a réduit le seuil pour les particuliers et les investisseurs non qualifiés.Cette tendance favorise l’inclusion financière, élargit la participation du marché et développe rapidement le marché potentiel des produits financiers.

Figure 4: TAM (taille du marché potentiel) pour le trading et l’investissement des actions.La croissance du TAM signifie une augmentation de l’activité de service et du nombre d’utilisateurs.

Source: Vision, Ventures aberrantes

2. Nouveaux produits financiers

La technologie permet aux investisseurs d’accéder aux services et aux marchés plus complexes.Par exemple, les systèmes basés sur la blockchain débloquent décentralisé et financier tokenisé, modifiant complètement la façon dont les individus gèrent les actifs financiers.L’intersection de la technologie et de la finance a favorisé l’innovation des produits de financement et d’investissement de consommation.

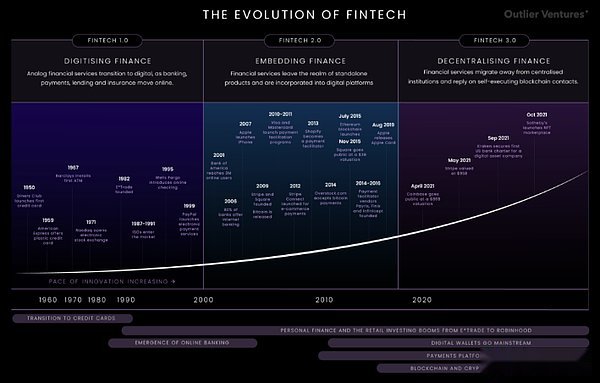

Figure 5:Le calendrier de l’évolution de la technologie financière au cours des 60 dernières années montre que les services financiers et les produits ont augmenté de façon exponentielle en raison du développement de la technologie.

Source: SVB, Ventures aberrantes

3. Abstraction de la complexité

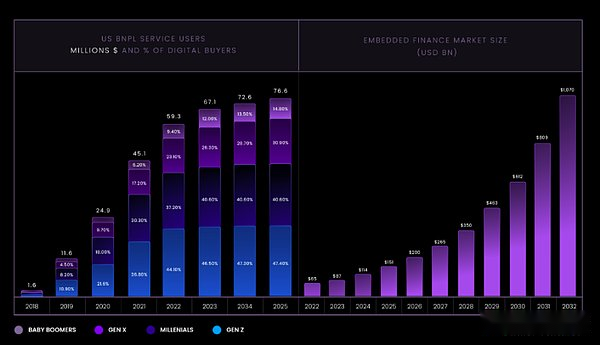

L’abstraction favorise la vulgarisation de nouveaux produits financiers, et grâce à des technologies telles que des algorithmes complexes, des consultants en robot et des plateformes axées sur l’IA, les utilisateurs ordinaires peuvent mener plus intuitivement la finance des consommateurs et l’investissement.Cette simplification stimule la croissance rapide de l’adoption de services financiers et d’opportunités d’investissement, comme des tendances telles que la finance intégrée et l’achat à la paie -pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay -to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to -pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay-to-pay -to-pay-La figure 6 montre que des produits plus complexes tels que le BNPL sont principalement adoptés parmi les jeunes générations averties en technologie.

Figure 6: L’adoption du BNPL et de la finance intégrée montre une adoption rapide.

Source: intelligence d’initiés, entreprises aberrantes

Par conséquent, le volume des transactions de l’économie moderne évolue rapidement.En plus de la super financialisation, la société devient de plus en plus transactionnelle.La numérisation permet des transactions granulaires plus fines, modifiant ainsi la façon dont nous payons pour les services.Par exemple, à mesure que les plates-formes numériques améliorent le suivi des paiements, les logiciels sont passés des achats prépayés aux modèles d’abonnement.La technologie du grand livre distribué est une autre mise à niveau qui permet aux services Web3 tels que DePin de mettre en œuvre un modèle de paiement comme vous-can-eat.

Super financiarisation à l’ère post-réseau

Alors que l’ère post-réseau accélère l’hyperfinancialisation, il devient crucial de résoudre l’écart des connaissances financières et de l’exécution.Les personnes possédant ces deux compétences participeront au cycle économique, augmenteront la richesse et participeront activement à l’économie tokenisée pour devenir actionnaires.Avec la tokenisation massive des actifs, les LLM et les agents de l’ère post-réseau jouent un rôle transformateur, en nivellement le domaine du jeu en donnant à tous les connaissances financières et participation de base.Ces outils permettent aux individus de gérer et d’utiliser leurs actifs tangibles et incorporels, d’assurer un accès plus large aux opportunités économiques et de réduire les lacunes dans la richesse et les connaissances.