Auteur : Lin Wanwan

Les détenteurs de MSTR (Stratégie) pourraient ne pas être en mesure de bien dormir ces derniers temps.

Le cours de l’action de cette « banque centrale Bitcoin » qui se tenait autrefois sur l’autel a connu un bain de sang.Avec la correction rapide du Bitcoin par rapport à son sommet historique de 120 000 $, le cours de l’action et la valeur marchande de MSTR ont considérablement diminué à court terme, chutant de plus de 60 %, et la stratégie pourrait même être retirée de l’indice boursier MSCI.

La correction des prix des devises et la réduction de moitié des cours des actions ne sont que des symptômes.Ce qui rend vraiment Wall Street nerveux, ce sont les signes croissants selon lesquels MSTR est impliqué dans une bataille pour le pouvoir monétaire.

Ce n’est pas une exagération.

Au cours des derniers mois, de nombreux événements apparemment sans rapport ont commencé à être liés : JPMorgan a été accusé d’avoir anormalement augmenté ses ventes à découvert de MSTR ; les utilisateurs ont connu des retards de livraison lors du transfert des stocks MSTR depuis JPM ; le marché des produits dérivés a fréquemment supprimé Bitcoin ; Les discussions sur le « Treasury Stablecoin » et le « Bitcoin Reserve Model » du côté politique se sont rapidement intensifiées ;

Et ce ne sont pas des incidents isolés.

Le MSTR se situe sur la ligne de fracture entre les deux systèmes monétaires américains.

D’un côté de la bataille des palais se trouve l’ancien système : la Réserve fédérale + Wall Street + les banques commerciales (avec JPMorgan Chase comme noyau) ; de l’autre côté, le nouveau système qui prend forme : le ministère des Finances + un système de monnaie stable + un système financier avec Bitcoin comme hypothèque à long terme.

Dans ce conflit structurel, Bitcoin n’est pas la cible, mais le champ de bataille.MSTR est un pont clé dans le conflit : il convertit le dollar américain et la structure de la dette des institutions traditionnelles en exposition au Bitcoin.

Si le nouveau système est établi, MSTR est l’adaptateur principal ; si l’ancien système est stable, MSTR est le nœud qui doit être supprimé.

Par conséquent, la récente chute du MSTR n’est pas une simple fluctuation des actifs. Derrière cela se cache la superposition de trois forces :L’ajustement naturel du prix du Bitcoin ; la fragilité de la propre structure de risque de MSTR ;les retombées des conflits provoqués par la migration du pouvoir au sein du système du dollar américain.

Bitcoin renforce la future architecture monétaire du Trésor et affaiblit celle de la Réserve fédérale.Le gouvernement est confronté à un choix difficile et doit continuer à supprimer Bitcoin par JPM s’il veut maintenir la possibilité d’une accumulation de prix à faible niveau.

La méthode de chasse au MSTR est donc systématique. JPMorgan Chase connaît très bien les règles de ce jeu, car c’est eux qui fixent les règles.Ils ont mis MSTR sur la table de dissection et ont clairement séparé ses veines (flux monétaire), ses os (structure de la dette) et son âme (croyances du marché).

Nous décomposons ici les quatre « postures de mort » auxquelles MSTR peut être confronté, qui sont aussi les quatre talismans de mort soigneusement préparés par l’ordre ancien pour MSTR.

Position 1 : Profiter de la situation

C’est le modèle le plus intuitif et le plus discuté du marché :Si le BTC continue de chuter, l’effet de levier du MSTR augmente et les cours des actions continuent de baisser, entraînant une perte des capacités de refinancement et, finalement, un effondrement de la chaîne.

Cette logique est simple, mais elle n’est pas le cœur du problème.

Car tout le monde sait que « si le BTC baisse trop, quelque chose arrivera au MSTR », mais peu de gens savent : dans quelle mesure le MSTR passera de « stable comme un chien » à « instable ».

La structure actif-passif de MSTR comporte trois chiffres clés :

-

La position totale du BTC dépasse 650 000 (environ 3 % de l’offre totale de Bitcoin)

-

Le coût moyen d’un poste est d’environ 74 400 $.

-

Certaines dettes comportent des risques de prix implicites (bien qu’il ne s’agisse pas d’une liquidation forcée, cela affecte l’actif net)

De nombreuses histoires « MSTR reviendra à zéro » le considèrent comme le style de liquidation des contrats d’échange, mais en fait, MSTR n’a pas de prix de liquidation, mais il existe un « prix de liquidation narratif ».

Qu’est-ce que cela signifie ?

Même si les créanciers ne liquident pas sa position, le marché liquidera le cours de ses actions.Lorsque le cours de l’action descendra jusqu’à un certain niveau, il ne pourra plus émettre d’obligations ou d’obligations convertibles pour continuer à couvrir sa position.

Les forces anciennes comme JP Morgan unissent leurs forces pour vendre à découvert le MSTR via le marché américain des options sur actions.Leur tactique est simple : profiter de la correction Bitcoin pour écraser follement le MSTR et créer la panique.Ils n’ont qu’un seul objectif à atteindre, briser le mythe de Michael Saylor.

C’était le premier orage de MSTR.Le prix du Bitcoin a chuté à un tel niveau que le monde extérieur n’était plus disposé à lui donner de l’argent.

Position 2 : Faire pression sur les dettes pour venir à votre porte

Avant de parler d’obligations convertibles, il faut d’abord comprendre comment opère la « magie » du PDG de MSTR, Michael Saylor.

De nombreux novices pensent que MSTR utilise uniquement l’argent gagné pour acheter des pièces, mais ils se trompent. MSTR joue à un « jeu d’arbitrage par effet de levier » extrêmement audacieux.

L’approche principale de Saylor consiste à émettre des billets convertibles (Convertible Notes), à emprunter des dollars américains et à acheter du Bitcoin.

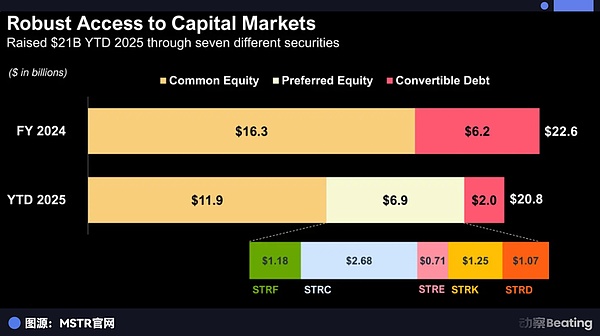

MSTR a levé la somme colossale de 20,8 milliards de dollars cette année, une échelle extrêmement rare parmi les levées de fonds annuelles pour les entreprises publiques américaines.Les sources de financement comprennent des actions ordinaires MSTR de 11,9 milliards de dollars, des actions privilégiées de 6,9 milliards de dollars et des obligations convertibles de 2 milliards de dollars.

Cela semble banal, mais le diable se cache dans les détails.

Les taux d’intérêt offerts aux investisseurs par ces obligations sont extrêmement bas (certains sont même inférieurs à 1 %).Pourquoi les investisseurs sont-ils prêts à les acheter ? Parce que ces obligations contiennent une « option d’achat ». Si le cours de l’action MSTR augmente, le créancier peut convertir la dette en actions et réaliser un énorme profit ;si le cours de l’action n’augmente pas, MSTR remboursera le principal et les intérêts à l’échéance.

Il s’agit du fameux « volant d’inertie », qui émet des obligations pour acheter des pièces, les prix des devises augmentent, les cours des actions MSTR montent en flèche, les créanciers sont satisfaits, les primes des actions sont élevées, les obligations sont à nouveau émises et davantage de pièces sont achetées.

C’est ce qu’on appelle la « spirale ».Mais partout où il y a une spirale ascendante, il y a aussi une spirale mortelle.

Cette posture tonitruante est appelée « désendettement forcé en cas d’épuisement des liquidités ».

Imaginez si, un an plus tard, Bitcoin entre dans une longue période latérale (pas besoin de chuter, juste latéralement). À ce moment-là, l’ancienne caution expire.Les créanciers ont vu le cours de l’action MSTR tomber en dessous du prix de conversion.

Les créanciers ne sont pas des philanthropes, ce sont des vampires de Wall Street.Ils ne choisiraient jamais de convertir les obligations en actions pour le moment. Ils dirent froidement : « Remboursez l’argent. En espèces.

MSTR a-t-il de l’argent liquide ?Non, son argent a été converti en Bitcoin.

À ce stade, MSTR était confronté à un choix désespéré : emprunter de nouvelles dettes pour rembourser les anciennes.Cependant, en raison de la faiblesse des prix des devises et du mauvais sentiment du marché, les taux d’intérêt sur les obligations nouvellement émises seront exorbitants, engloutissant directement les faibles flux de trésorerie du secteur des logiciels.

Ou vendez des pièces pour rembourser vos dettes.

Une fois que MSTR a été contraint d’annoncer qu’il « vendait du Bitcoin pour rembourser sa dette », ce fut une bombe nucléaire lancée sur le marché.

Le marché va paniquer et « les taureaux morts se sont rendus ! » La panique provoque une chute des prix des devises, ce qui entraîne une chute des cours des actions MSTR.Le cours des actions chute au point où davantage d’obligations ne peuvent plus être converties en actions et davantage de créanciers exigent le remboursement.

C’est le moment du tireur d’élite « à la Soros ».

Ce genre de geste orageux est le plus dangereux, car il ne nécessite pas l’effondrement du Bitcoin pour se déclencher, il ne demande que du « temps ».Lorsque la date d’échéance de la dette atteint la période de calme du marché, le bruit de la rupture de la chaîne du capital sera plus clair que celui du bris de verre.

Troisième posture : tuer et punir le cœur

Si la deuxième posture est « plus d’argent », alors la troisième posture est « plus personne n’y croit ».

C’est actuellement le plus grand danger caché du MSTR, et c’est aussi le point aveugle le plus ignoré par les investisseurs particuliers : le taux premium (Premium).

Laissez-moi vous calculer un compte.Vous achetez maintenant une action MSTR, en supposant que vous ayez dépensé 100 yuans.Mais les 100 yuans ne contiennent en réalité que 50 yuans de Bitcoin.Quels sont les 50 yuans restants ?

C’est de l’air.Ou, pour le dire gentiment, c’est une « prime de croyance ».

Pourquoi les gens sont-ils prêts à payer le double du prix pour acheter du Bitcoin ?

Avant la sortie des ETF au comptant, tels que l’IBIT de BlackRock, les agences de conformité ne pouvaient acheter des actions que parce qu’elles n’avaient pas le choix.Après la sortie de l’ETF au comptant, tout le monde l’a encore acheté parce qu’ils pensaient que Saylor pouvait « faire monter la monnaie » en émettant des obligations et surperformer simplement en thésaurisant la monnaie.

Cependant, cette logique présente une faiblesse fatale.

Le cours de l’action MSTR repose sur le récit suivant : « Je peux emprunter de l’argent bon marché pour acheter des pièces ».Une fois ce récit rompu, les taux de prime reviennent.

Imaginez, mais si Wall Street continue de le supprimer, la Maison Blanche forcera également MSTR à remettre ses jetons ?Et si la Securities Regulatory Commission des États-Unis publiait soudainement un document disant que « les détentions de devises des sociétés cotées sont illégales » ?À ce moment-là, la foi de chacun s’est effondrée.

Cette posture tonitruante s’appelle « Davis Double Kill ».

À ce moment-là, le marché se posera une question d’âme : « Pourquoi devrais-je dépenser 2 yuans pour acheter quelque chose qui coûte 1 yuan ? N’est-il pas bon pour moi d’acheter l’ETF de BlackRock ? Ils paient toujours 1:1.

Une fois que cette idée fera consensus, le taux de prime de MSTR reviendra rapidement à 1x contre 2,5x ou 3x actuels, voire tombera à 0,9x (remise) car il s’agit d’une personne morale avec des risques opérationnels.

Cela signifie que même si le prix du Bitcoin ne baisse pas d’un centime, le cours de l’action MSTR pourrait être réduit de moitié.

C’est l’effondrement du récit. Ce n’est pas aussi sanglant qu’un défaut de paiement, mais c’est plus meurtrier.Vous voyez que le Bitcoin dans votre main n’a pas baissé, mais le MSTR sur votre compte a diminué de 60% et vous douterez de votre vie.C’est ce qu’on appelle « tuer l’évaluation ».

Position 4 : Fermez la porte et battez le chien

La quatrième posture est la plus cachée, la moins connue, mais aussi la plus ironique.

Qu’est-ce que MSTR essaie désespérément de faire maintenant ?Elle tente désespérément d’augmenter sa capitalisation boursière et d’intégrer davantage d’indices, tels que l’indice boursier MSCI et le Nasdaq, comme l’indice S&P 500, dans lesquels elle s’est déjà intégrée.

De nombreuses personnes ont applaudi : « Si vous entrez dans le S&P 500, il y aura des dizaines de milliards de fonds passifs pour l’acheter, et le cours de l’action sera en perpétuel mouvement !

Comme le dit le vieil adage, la chance vient avec le malheur.

Depuis son entrée dans l’indice boursier américain, MSTR a depuis longtemps cessé d’être un simple teneur de marché. C’est devenu un vis dans la structure du système financier boursier américain.Wall Street vend à découvert le MSTR par la main gauche, et la main droite annonce que le MSTR a été exclu de l’indice, provoquant des ventes de panique parmi les investisseurs particuliers.

MSTR n’est plus en mesure de s’aider lui-même.Il voulait utiliser l’argent de Wall Street, mais a fini par se retrouver enfermé dans les règles de Wall Street.

Il veut utiliser les règles de Wall Street pour accéder au pouvoir, mais il pourrait finir par mourir selon les règles de Wall Street.

Épilogue : La bataille du palais contre le destin

Michael Saylor est un génie et un fou. Il a compris la nature de la dépréciation de la monnaie légale et a saisi les dividendes de l’époque.Il a transformé une société de logiciels médiocre en une arche de Noé portant les rêves de milliards de joueurs.

Mais la quantité de Bitcoin qu’il détient dépasse de loin ce que l’entreprise elle-même peut supporter.

De nombreux acteurs du marché spéculent déjà sur la possibilité que le gouvernement américain investisse directement dans MSTR à l’avenir.

La méthode consiste soit à remplacer directement les capitaux propres de MSTR par des bons du Trésor américain, soit à aider MSTR à émettre des actions privilégiées garanties par l’État, soit même à intervenir directement par l’administration pour améliorer de force sa cote de crédit.

Le point culminant de ce drame n’est pas complètement terminé. La bataille entre l’ancien et le nouvel ordre financier aux États-Unis se poursuit.La structure du MSTR est fragile, longue volatilité, court terme.

Tant que Wall Street dévisse une des vis du MSTR, alors les quatre postures que nous évoquions plus haut :L’effondrement des prix, le défaut de paiement de la dette, la disparition des primes et l’étranglement de l’indice entraîneront tous un déséquilibre de la structure du MSTR en peu de temps.

Mais d’un autre côté, lorsque la chaîne opère simultanément, elle peut devenir l’une des cibles les plus explosives du marché mondial des capitaux.

C’est la beauté du MSTR, mais aussi son danger.