Introduction

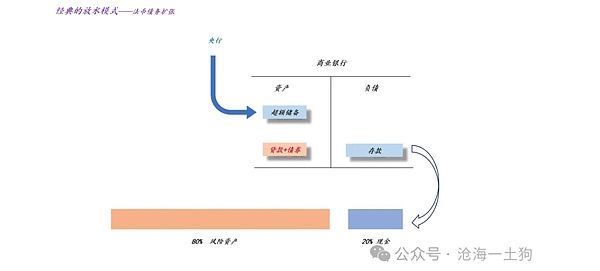

D’une manière générale, la théorie monétaire et bancaire traditionnelle est un ensemble deExpansion de la dette fiduciaireDans la théorie monétaire et bancaire, l’expansion de la dette en monnaie fiduciaire est au cœur de tout.

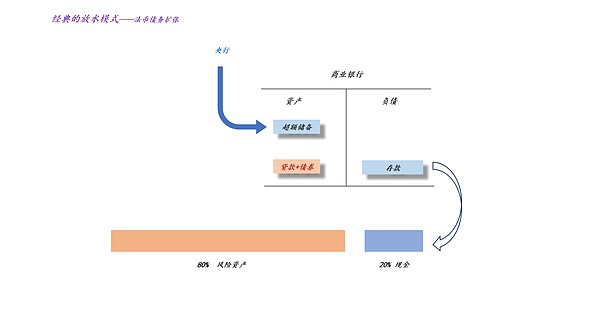

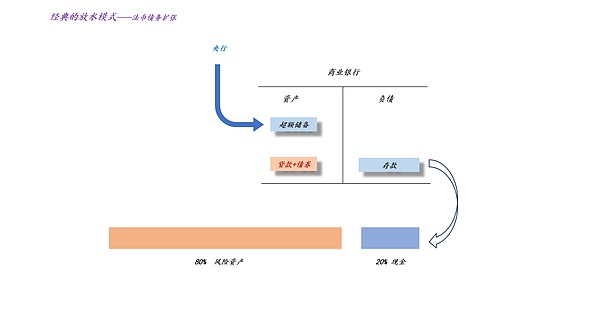

Comme le montre la figure ci-dessus, dans ce système, d’une part, la banque centrale augmente ses réserves excédentaires ; d’un autre côté, les banques commerciales élargissent le crédit et l’ampleur des dettes en monnaie légale, telles que les prêts et les obligations, s’accroît.A terme, on observera une expansion des dépôts et une inflation des prix des actifs risqués (ps : en supposant que la préférence pour le risque reste inchangée, c’est-à-dire le ratio liquidités/actifs risqués de la volonté des résidents).

Cette théorie est si classique que la plupart des gens utilisent ce cadre pour analyser les problèmes.Il y a donc deux raisonnements incontestables :

1. La Réserve fédérale élargit son bilan pour stimuler les prix des actifs risqués ;

2. La Réserve fédérale réduit les taux d’intérêt pour stimuler les prix des actifs à risque.

Cependant, cette théorie est trop ancienne et même un peu dépassée par l’évolution de l’époque.Par exemple, cette théorie s’appuie fortement surExpansion de la dette fiduciaire.Cependant, dans le monde réel, il existe deux contre-exemples :1. Flux de capitaux transfrontaliers ; 2. La substitution de l’or et d’autres actifs à la monnaie légale.

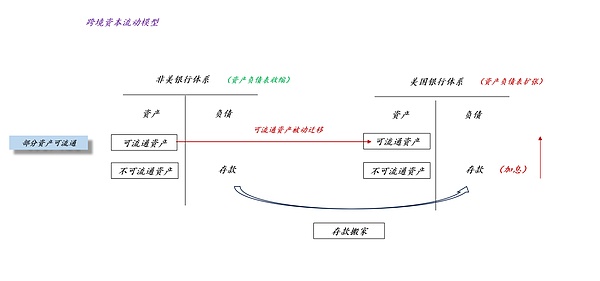

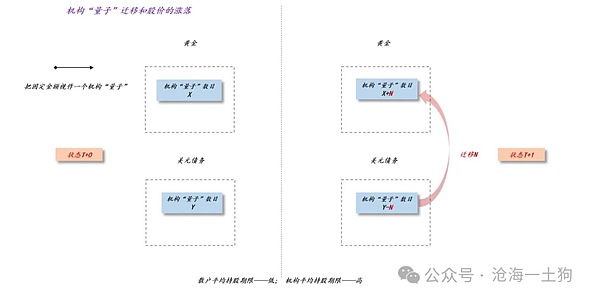

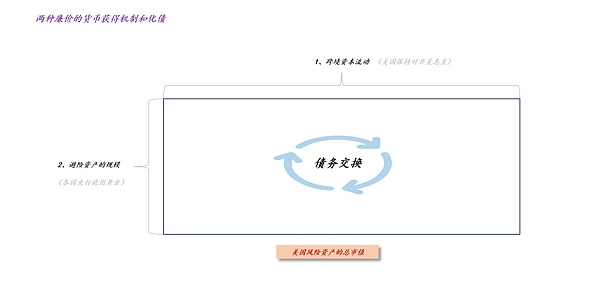

Effets des flux de capitaux transfrontaliers

Comme le montre la figure ci-dessus, nous pouvons considérer le système américain et le système non américain comme deux banques commerciales. Le flux de devises boursières dépend fortement de la différence d’intérêt entre le système américain et le système non américain.

Évidemment,Si les taux d’intérêt du système américain sont plus élevés que ceux des systèmes non américains, les dépôts auront tendance à se déplacer vers le système américain..

Nous avons donc découvert deux contradictions. Si la masse monétaire dépend d’une dette supplémentaire en monnaie légale, alors des taux d’intérêt bas sont propices à l’augmentation de la masse monétaire ;si la masse monétaire dépend des flux transfrontaliers de devises boursières, alors des taux d’intérêt élevés sont propices à la masse monétaire.

Il nous faut donc clarifier un prérequis :

Est-ce l’impact de l’endettement supplémentaire qui est plus important, ou l’impact des flux de capitaux transfrontaliers ?

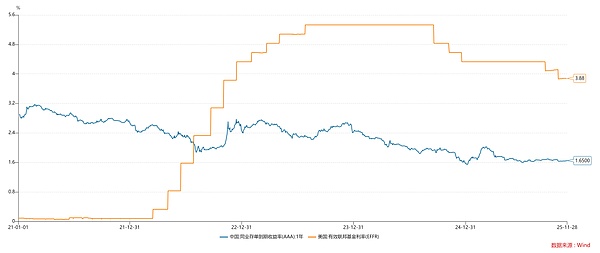

Évidemment, le modèle traditionnel suppose implicitement que l’impact des flux de capitaux transfrontaliers est faible.Alors pourquoi cette hypothèse était-elle fiable dans le passé ?Parce que la plupartLa banque centrale suivra le rythme de la Fed, cependant, cette hypothèse est désormais invalide.

Comme le montre le graphique ci-dessus, la Réserve fédérale a augmenté rapidement ses taux d’intérêt depuis 2022, mais les taux d’intérêt directeurs de la Chine sont toujours restés bas.Par conséquent,Les politiques monétaires de la Chine et des États-Unis sont mal alignées.

Selon les théories monétaires et bancaires traditionnelles, les actions américaines devraient entrer dans un marché baissier et les actions A devraient entrer dans un marché haussier.Cependant, le résultat est exactement le contraire.Cela montre queLes effets des flux de capitaux transfrontaliers sont majeurs, la stimulation des taux d’intérêt bas par rapport à l’expansion de la dette en monnaie fiduciaire est secondaire.

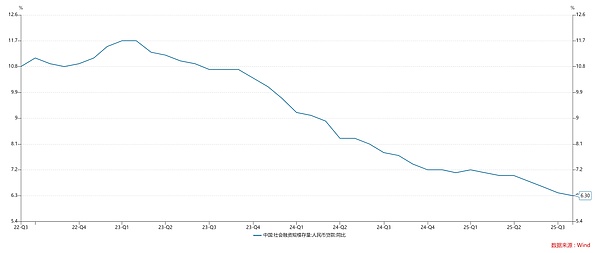

Comme le montre le graphique ci-dessus, le taux de croissance du crédit en Chine continue de baisser au cours de cette période. Beaucoup de gens attribuent ce phénomène au marché baissier de l’immobilier.Cependant, le véritable problème pour la plupart des gens est queIls ont inversé la relation entre les taux d’intérêt directeurs et les prix de l’immobilier..

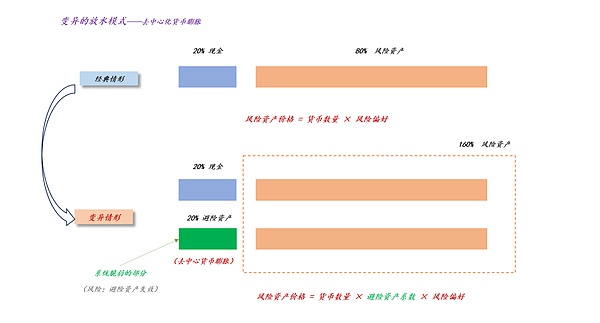

L’effet de substitution des actifs refuges

Nous avons discuté précédemment dans l’article,Le développement des instruments financiers modernes a entraîné des changements dans la forme de la masse monétaire..

La popularité des stratégies tout temps essentiellement basées sur la « vente à découvert de liquidités » a fait que les actifs refuges tels que l’or, les contrats sur l’or, le BTC et les contrats BTC se substituent de plus en plus au cash.En conséquence, la formule de tarification des actifs risqués a changé :

Traditionnel : prix des actifs à risque = taille des liquidités × préférence pour le risque ;

Moderne : prix des actifs à risque = taille des liquidités × coefficient des actifs refuges × préférence pour le risque.

Il n’est pas difficile de constater que dans le système monétaire moderne, les « actifs refuges » occupent une position centrale. Ils peuvent contourner complètement les contraintes du « cash scale » – les contraintes de la Réserve fédérale, et gonfler les prix des actifs risqués en augmentant le coefficient des actifs refuges.

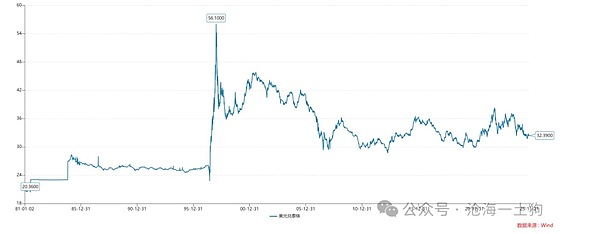

Actuellement, le M2 mondial est de l’ordre de 123 000 milliards de dollars américains, et la valeur marchande de l’or est de l’ordre de 30 000 milliards de dollars américains.Par conséquent, l’augmentation des prix de l’or modifiera effectivement considérablement le mécanisme mondial d’approvisionnement en devises.

Comme le montre le graphique ci-dessus, le prix de l’or à Londres au début de 2024 était inférieur à 2 000 dollars et a maintenant grimpé à 4 200 dollars.

En d’autres termes, la valeur marchande de l’or a augmenté de près de 15 000 milliards de dollars au cours de l’année écoulée.

Quelle est cette notion ? La Réserve fédérale a passé plus de deux ans à s’engager dans le QT et a réduit son bilan de 2 400 milliards de dollars.En conséquence, la valeur marchande de l’or a augmenté de 15 000 milliards de dollars en un an.Par conséquent, le système de masse monétaire moderne a subi des changements bouleversants.

Le mécanisme d’expansion « économe » de l’or

Dans le modèle traditionnel, l’augmentation de la monnaie fiduciaire dépend de l’augmentation de la dette en monnaie fiduciaire :

En fait, il s’agit d’une forme de masse monétaire très coûteuse, les prêteurs payant constamment des taux d’intérêt élevés.

Alors, existe-t-il un moyen moins coûteux de fournir de l’argent ? ? Oui, c’est une monnaie décentralisée.

Dans le cadre du nouveau modèle, l’expansion de la monnaie décentralisée ne dépend pas de l’expansion de la dette en monnaie légale, mais uniquement de l’expansion des prix des monnaies décentralisées.

C’est une façon très intelligente d’expansion. Il n’y a pas d’augmentation de la dette en monnaie légale, seulement un changement dans la concentration des réserves d’or.

Dans des articles précédents, nous avons évoqué le principe sous-jacent : la durée moyenne de détention des institutions est plus longue que celle des investisseurs particuliers.Par conséquent, le comportement de regroupement des institutions fera augmenter considérablement le cours des actions.

Symétriquement, on peut transférer cette logique à l’or.La durée moyenne de détention des banques centrales est supérieure à celle des institutions financières, et les institutions financières sont plus longues que les particuliers. Par conséquent, la vente par la banque centrale de dettes en dollars américains en échange d’or fera monter considérablement le prix de l’or.

Théoriquement, il n’y a pas de limite à la hausse des prix de l’or provoquée par ce groupement de banques centrales.Tant qu’il y aura une raison pour que les banques centrales mondiales continuent d’augmenter leurs réserves d’or, le prix de l’or deviendra de plus en plus élevé.(ps : Il faut ici se débarrasser de l’illusion selon laquelle le prix de l’or n’est pas acheté par les investisseurs particuliers, mais par les banques centrales et les grandes institutions financières)

Il n’est pas difficile de constater que tant qu’il existera un attracteur qui amènera les banques centrales de divers pays à s’unir à l’or, alors la « hausse du prix de l’or » deviendra une nouvelle source de masse monétaire, rivalisant avec la Réserve fédérale et le gouvernement américain pour les droits de monnaie mondiaux.

Une nouvelle façon de stabiliser le taux de change du dollar

Alors, le comportement des banques centrales du monde entier a-t-il nui au dollar américain ? ? En apparence, cela entraînera effectivement une dépréciation du dollar. Après tout, les banques centrales ont transféré leurs réserves d’obligations américaines vers l’or.Cependant, selon la formule de tarification des actifs risqués, l’expansion de la valeur marchande de l’or entraînera une augmentation du « coefficient des valeurs refuges », ce qui soutiendra fortement la hausse des actions américaines.En fin de compte, le dollar américain se renforcera grâce à ce mécanisme.

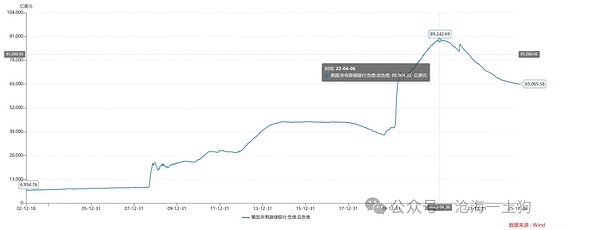

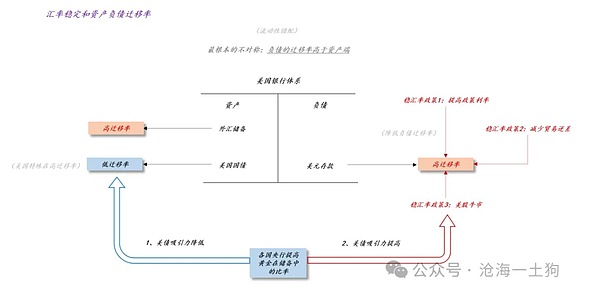

Comme le montre la figure ci-dessus, pour toute économie, l’essence du problème du taux de change réside dans le fait que le taux de migration du côté du passif est plus élevé que du côté de l’actif.Plus précisément, les dépôts en monnaie locale sont plus faciles à convertir en dépôts en devises, mais les obligations d’État en monnaie locale n’ont pas une liquidité transfrontalière aussi élevée, de sorte que le pays doit compter sur les réserves de change pour atténuer la différence.

Cependant, l’augmentation rapide de la dette publique américaine a modifié cette situation. Les banques centrales ont augmenté leurs ratios de réserves d’or et le taux de migration transfrontalière de la dette américaine a diminué. En fin de compte, la nature particulière du dollar américain a diminué.

En apparence, c’est une impasse. Les États-Unis ne peuvent procéder qu’à un resserrement financier pour restaurer la confiance des investisseurs internationaux dans la dette américaine.Cependant, les élites de Wall Street ont trouvé une solution plus ingénieuse.Suite à la vague de banques centrales augmentant leurs réserves d’or, le prix de l’or est encore poussé à la hausse..Il y a donc une situation de « perdu à l’est, gagné dans l’orme »——Même si l’attrait des obligations américaines a diminué, celui des actions américaines a augmenté..En d’autres termes, bien que les banques centrales de divers pays aient remplacé la dette américaine par de l’or, entraînant une dépréciation du dollar américain, les liquidités libérées par la hausse des prix de l’or ont stimulé la hausse des actions américaines, guidé l’afflux de capitaux étrangers et stimulé l’appréciation du dollar américain.

Le gouvernement américain aime voir les prix des actifs refuges augmenter et injecter de l’argent bon marché dans le système.

Dans l’ensemble, tout au long du processus, les piliers de soutien du dollar ont évolué, passant des obligations américaines aux actions américaines, et des banques centrales aux investisseurs internationaux.La hausse des prix des actifs refuges tels que l’or a joué un rôle médiateur essentiel.

Alors, quelle est la signification pratique de cette conversion ? ?Lorsque le marché boursier américain entrera dans un marché baissier, les investisseurs internationaux considéreront à nouveau la dette américaine comme un jeu d’enfant..En d’autres termes, cette conversion profite à la dette publique américaine.

L’art de régler ses dettes

En résumé, nous constaterons que nous ne devons pas nous laisser emprisonner par une forme spécifique de monnaie, mais que nous devons examiner directement les résultats finaux de l’expansion monétaire…Inflation des prix des actifs risqués.C’est à dire,Tant que les prix des actifs risqués augmentent, nous considérons que l’argent est expansionniste.;Tant que le prix des actifs risqués baisse, nous pensons que la monnaie se contracte.Grâce à cette « émancipation idéologique », nous ne serons pas liés par les méthodes aveugles traditionnelles de « hausse des taux d’intérêt » et de « baisse des taux d’intérêt ».

Par inspection « « Avec cette formule, nous constaterons que le mécanisme réel de fourniture de monnaie est plus compliqué que nous l’imaginions :

1. L’expansion monétaire peut provenir de l’expansion de la dette en monnaie fiduciaire ou des flux de capitaux transfrontaliers provoqués par des augmentations des taux d’intérêt ;

2. L’expansion rapide des actifs refuges tels que l’or entraînera également une hausse des prix des actifs risqués.

Nous disposons donc de trois outils pour stimuler la hausse des actifs risqués :1. Expansion de la dette en monnaie légale ; 2. Augmentation des taux d’intérêt directeurs nationaux ; 3. Augmentation des prix de l’or.

De toute évidence, la dette en monnaie fiduciaire est la plus coûteuse, obligeant le gouvernement, les entreprises et les résidents du pays à assumer une dette à long terme ; les hausses des taux d’intérêt de politique intérieure viennent en deuxième position, car la maturité globale de la dette est relativement courte ; Les hausses du prix de l’or sont les moins coûteuses, ce qui constitue une pure forme de relance qui nécessite uniquement l’unification des banques centrales des différents pays.

Comme le montre la figure ci-dessus, grâce à la différence de coût des trois instruments – « dette en monnaie fiduciaire > augmentation des taux d’intérêt > augmentation du prix de l’or », nous pouvons obtenir unMagie de résolution des dettes——Promouvoir la hausse des actifs à risque par la hausse des taux d’intérêt et l’expansion des actifs refuges. Dans le processus d’augmentation des actifs à risque, nous avons complété le processus avec les investisseurs étrangers.échange de dette.

Lorsque la marée se retire, certains investisseurs étrangers se retrouvent coincés dans des dettes coûteuses en monnaie légale. Les expériences tragiques de ces malchanceux serviront d’avertissement aux autres investisseurs.Qu’ils réexaminent la valeur de la dette américaine à long terme.

Conclusion

Enfin, nous tirerons les conclusions fondamentales suivantes, qui ne sont pas tant contre-intuitives que contraires au « modèle monétaire et bancaire classique » :

1. Les baisses de taux d’intérêt de la Réserve fédérale sont préjudiciables aux actions américaines. À mesure que le taux des fonds fédéraux continue de baisser, les fonds finiront par revenir à grande échelle vers l’Afrique ;

2. La hausse du prix de l’or profite aux actions américaines. Elle élargit le coefficient des actifs refuges et se protège contre l’impact négatif des baisses de taux d’intérêt de la Réserve fédérale ;

3. Lorsque le taux d’intérêt des obligations américaines à dix ans et le prix de l’or chutent simultanément, c’est la période la plus dangereuse pour le marché boursier américain. À l’heure actuelle, le flux initial de fonds est inversé et l’ensemble du système est confronté à un énorme chaos ;

4. Le résultat final de tout cela est que le taux d’intérêt des obligations américaines à dix ans et le taux des fonds fédéraux chutent ensemble, et finalement, la crise de la dette américaine est résolue ;

5. Lorsque la marée descendra, nous saurons qui nage nu, mais nous devons étudier la marée de manière approfondie ;

6. En apparence, Powell est un faucon, mais en fait c’est une colombe. En apparence, Trump est une colombe, mais en réalité c’est un faucon ;

7. La plus grande différence attendue en 2026 sera le nouveau FOMC, qui ne peut plus être intégré. Au nom d’une colombe, un aigle fait ce qu’il fait ;

8. Powell nous manquera.