Autor: Júpiter Zheng, socio, Fondo secundario de Hashkey Capital

El 24 de mayo, la Comisión de Bolsa y Valores de los EE. UU. (SEC) aprobó formalmente 8 Etfet ETF ETF Forma 19B-4,

Esto significa que la posición de las autoridades reguladoras ha cambiado de difícil a suavizar.

Al mismo tiempo, en un fuerte contraste, fue «primero en comer» al 30 de abril, y lanzó seis ETF de activos criptográficos de Hong Kong que cubren Bitcoin y Ethereum, lo que parecía bastante solitario en el último mes. por su rendimiento de datos de mercado «insatisfactorio».

Al mercado siempre le gusta sobreestimar los efectos a corto plazo de las cosas nuevas y subestimar su influencia a largo plazo.¿Cuáles son los incentivos detrás de esto y qué variables ignora el mercado y qué caminos puede tomar a continuación?

«Recesión» y variables en los datos

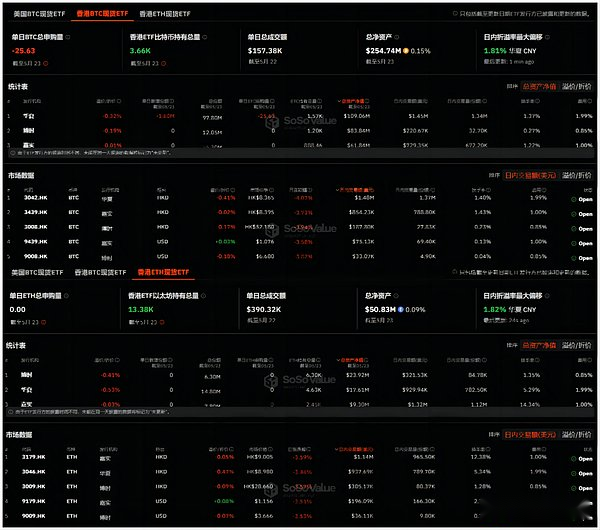

El 30 de abril, Bose Hashkey Bitcoin ETF (3008.HK), Bose Hashkey Ethereum ETF (3009.HK), Huaxia Bitcoin ETF (3042.HK), Huaxia Ethereum ETF (3046.HK) y Jiasshi Bitcoin Spot ETF (3439. HK) y Catl Ethereum Spot ETF (3179.hk) están llamando oficialmente la campana y se enumeran en la Bolsa de Hong Kong y el comercio está abierto.

Si miramos los datos de apertura,La escala de emisión de 3 ETF de Bitcoin Spot alcanzó los US $ 248 millones el primer día del 30 de abril (ETF Ethereum Spot fue de US $ 45 millones), que en realidad superó con creces el primer lanzamiento de los ETF spot de Bitcoin de EE. UU. De aproximadamente US $ 125 millones el 10 de enero. Escala (excluyendo la escala de grises), que también muestra que el mercado espera un alto rendimiento posterior de los ETF criptográficos de Hong Kong.

La crítica del mercado a estos seis ETF criptográficos de Hong Kong se concentra principalmente en su volumen de negociación «lento» en comparación con los ETF criptográficos de EE. UU. 11.2 millones)), de los cuales tres ETF de bitcoin tenían volúmenes de negociación de HK $ 67.5 millones, que es menos del 1% del volumen total de negociación de ETF spot de los Estados Unidos en el primer día (US $ 4.6 mil millones).

El volumen de la transacción cayó hasta el final, e incluso cayó por debajo de $ 1 millón el 23 de mayo.

Sin embargo, vale la pena señalar que el volumen de transacción de los ETF criptográficos de Hong Kong muestra una tendencia clara invertida con la escala de gestión de activos: a partir del 23 de mayo de 2024, la escala de gestión de activos total de 6 ETF virtuales de activos virtuales de Hong Kong superó los US $ 300 millones . con el primer día.

Aunque la escala de US $ 250 millones todavía es muy inferior al ETF de Bitcoin Spot de aproximadamente US $ 57.3 mil millones, esto en realidad ignora el objetivo «tamaño del grupo de Hong Kong y el mercado de ETF de los Estados Unidos». El volumen total del mercado de ETF de Hong Kong es de solo US $ 50 mil millones, mientras que el tamaño del mercado de ETF de EE. UU. Es tan alto como US $ 8.5 billones, una diferencia de aproximadamente 170 veces.

Por lo tanto, desde la perspectiva de la proporción relativa,El ETF de 250 millones de bitcoin representa el 0.5% del mercado de ETF de Hong Kong, mientras que los 57.300 millones de dólares estadounidenses representan el 0.67% del mercado de ETF de EE. UU., al mismo tiempo, esta sigue siendo una actuación de menos de un mes de lanzamiento, que también muestra indirectamente que el ETF criptográfico de Hong Kong también ha tenido un gran impacto en el mercado financiero local de Hong Kong.

Si observa de cerca los cambios en los datos internos de los ETF criptográficos de Hong Kong en el último mes, las tres compañías, Huaxia, Jiashishi y Boshi Hashkey, también han mostrado una tendencia de un aumento y otra disminución:

Las posiciones de BTC y ETH de Huaxia y Jiashi han disminuido significativamente, mientras que el Boshi Hashkey tiene un buen impulso de latecómero, con una escala de gestión de activos total que supera los US $ 100 millones, superando el 33% del total, un aumento de US $ 30 millones de los US $ 30 millones de los de los US $ 30 millones del Primer día: actualmente Boshi Hashkey tiene la posición ETH más alta, mientras que BTC es solo superado por China, y la brecha se ha reducido rápidamente de los miles iniciales a menos de 500.

«Dulces problemas» detrás de la aprobación inesperada

Los datos no mentirán.

Si mira hacia atrás al ritmo de la aprobación de los reguladores de Hong Kong y el lanzamiento de 6 ETF criptográficos de una vez, encontrará que la retroalimentación del mercado más importante es «razonable, inesperado»:

-

Es razonable que dado que el gobierno de Hong Kong ha adoptado activos virtuales y Web3 en 2022, una serie de políticas relevantes y marcos regulatorios han avanzado constantemente, incluidos los ETF de activos criptográficos que todos esperan.Todas las partes interesadas han comenzado a prepararse durante mucho tiempo;

-

Inesperadamente, los juicios realizados por todas las partes sobre ETF se concentran principalmente en el tercer trimestre o en la segunda mitad del año, por lo que han estado puliendo gradualmente el proceso operativo y los problemas de acoplamiento técnico, pero el gobierno de Hong Kong se aceleró inesperadamente en abril.El progreso de aprobación superó en gran medida las expectativas del mercado, lo que obligó a todas las partes a centrarse en la declaración de material y otros trabajos.El plan de implementación original no es adecuado.

En resumen, esto lleva a las partes interesadasEl trabajo de la aplicación es de antemano, y los problemas de operación, canal, producto y otras dimensiones que originalmente se planearon para pulir cuidadosamente no se han resuelto por completo, por lo que solo se pueden poner al ETF para «lecciones de maquillaje» después. se lanza., causando así algunos «dulces problemas» obvios.

Aquí tenemos que mencionar el modelo de redención física pionera por los ETF de criptomonedas de Hong Kong (es decir, la redención para mantener monedas), lo que permite a los inversores suscribirse directamente a las acciones de ETF utilizando Bitcoin y Ethereum: los inversores pueden mantener directamente BTC y ETH para suscribirse a las acciones de ETF. , Admite la redención de efectivo, y al mismo tiempo, la participación de los ETF de suscripción en efectivo también admite la redención de BTC y ETH.Tomando el 3008.HK y 3009.HK emitido por Bose Hashkey como ejemplo, cada acción de 3008 corresponde a 1/10,000 BTC, y cada acción de 3009 corresponde a 1/1,000 ETH.

Compañías de valores participantes: China Merchants Securities International, Mirae Asset Securities, Victory Securities, ED Securities

Market Makers: Eclipse Options (HK) Limited, Jane Street Asia Trading Limited, Optive Trading Hong Kong Limited, Vivienne Court Trading Pty. Ltd.

La ventaja de este mecanismo innovador es ayudar a los inversores a darse cuenta de la circulación bidireccional de activos virtuales y activos tradicionales, pero también involucra múltiples partes interesadas:

-

El comerciante participante (PD) es una institución seleccionada por el emisor de ETF (Boshi Hashkey, Huaxia, Jiashi) y asume la responsabilidad de agregar nuevas unidades de ETF en el mercado primario. y los valores de Huaying esperan;

-

Los corredores de bolsa son el canal principal para que los inversores intercambien mercados secundarios de ETF.

-

El custodio es responsable de los activos criptográficos de custodia correspondientes al ETF y garantiza la seguridad de los activos;

-

Market Maker, que proporciona servicios de fabricantes de mercado ETF, y es responsable de comprar y vender acciones de ETF en el mercado secundario para garantizar la liquidez del mercado;

Por lo tanto, es necesario participar en la ejecución entre diferentes instituciones, como los comerciantes (PD), las empresas de valores, los custodios/intercambios y los fabricantes de mercado para cooperar para abrir los cuellos de botella en toda la cadena comercial.

Es decir, la eficiencia de acoplamiento de cada enlace se ha convertido en un problema importante que todas las partes deben resolver después de que el ETF se conecte en línea.

-

Los inversores necesitanAbra una cuenta en el PD primero;

-

Luego dentro del tiempo especificadoEnviar Directiva de creación de compartir ETF;

-

Enviar monedas a PD nuevamente, y las monedas seránHosting al servicio de alojamiento de Hashkeymedio;

-

EntoncesCompartir ETF creado por Hong Kong Central Computing Institute,yEnviar a PDDonde, de nuevoDárselo al corredor a través de PD;

-

Y será necesario seguirInversores ordinarios comercio de empresas de corretaje;

Esto implica el acoplamiento de la información del inversor KYC durante la apertura de una cuenta de PD/Broker, suscripción y participación de la creación en el mercado primario, acoplamiento entre EP y custodio, acoplamiento entre PD y corredor, etc., que también son los puntos principales de los puntos de la carta actuales. . Por lo tanto, muchos fondos, especialmente los fondos del mercado primario, todavía están esperando y observando, lo que puede conducir fácilmente a un círculo vicioso de retroalimentación negativa, a saber, el lento volumen comercial → la entrada lenta de las instituciones de arbitraje → el volumen comercial continuo.

Sin embargo, todo se resuelve lentamente, y la tendencia cambiante de la escala de gestión de activos en el último mes es un claro ejemplo.

Los ETF cifrados aún pueden tardar 2 meses en fermentar

Por lo tanto, desde esta perspectiva, el rendimiento real de los ETF de cripto de Hong Kong todavía necesita tiempo para fermentar.Se espera que tome al menos 1-2 meses pulir y optimizar los procedimientos operativos relevantes, canales, conexiones técnicas y otros detalles.

Entonces, esperamos con ansias qué cambios vale la pena esperar en 2 meses.

En primer lugar, con la optimización de los procesos operativos, el acoplamiento técnico, etc., más y más PD, valores y otros roles ingresan al mercado, su base de clientes original se convertirá naturalmente en un grupo de semillas para usuarios incrementales, logrando la cobertura de los usuarios y el La escala de fondos de alcance, sin duda, ampliará en gran medida la imaginación futura de los ETF criptográficos de Hong Kong.

Al mismo tiempo, dos meses después, las instituciones financieras tradicionales que ahora se mantienen al margen y necesitan más tiempo para evaluar,También puede lanzar productos más derivados como apalancamiento, préstamos, gestión de activos y otros productos basados en productos ETF para lograr innovaciones financieras que fueron difíciles de usar directamente los activos físicos de Bitcoin para completar la implementación y satisfacer las necesidades de varios inversores para diseñar Crypto. activos..

Los dos también pueden promocionarse mutuamente para formar una ruta de retroalimentación positiva: el acceso de más EP, las empresas de corretaje y más usuarios promoverán aún más innovaciones financieras en ETF cifrados, y varios productos estructurales basados en ETF y derivados spot también traerán más posibilidades. al mercado de Hong Kong y lograr un ciclo virtuoso.

Al mismo tiempo, hay otra nueva variable más grande que vale la pena prestar atención especial: para las instituciones, Hong Kong Ethereum Spot ETF se ha convertido en una ventana de tiempo para «tomar la delantera» del ETF de los Estados Unidos.

La razón es que, aunque la SEC de EE. UU. Ha aprobado 8 formularios de Etfs Etfs de Ethereum, todavía está en la etapa de espera para que «las botas finalmente aterricen». antes de que se lance oficialmente.

EsoDurante este período de ventana, está interesado en Etherum Spot ETF, especialmente si desea emboscar la próxima entrada de capital incremental y ETH aumenta a gran escala, puede usar el ETF de Hong Kong, un canal barato seguro y conforme. «arrebatar», tome la delantera para establecer esta oportunidad alfa casi obvia.

resumen

En «Waiting for Godot», Godot simboliza la esperanza y un futuro brillante.

Detrás del volumen de comercio invertido y las tendencias de escala, las partes interesadas multifacéticas están puliendo el proceso y limpiando los cuellos de botella en 2 meses, puede ser el nodo clave para que los ETF de Hong Kong inicien el volumen y marcar un comienzo de una apertura real.