Mercredi dernier, lors du rapport financier très attendu de NVIDIA, face à des performances passionnantes, la pierre accrochée au cœur de milliers d’investisseurs est finalement tombée par terre : les revenus ont augmenté de plus de 60 % d’une année sur l’autre, l’activité des centres de données a été vendue et les prévisions de performance ont été à nouveau relevées.

Cependant, le marché des capitaux a réagi différemment. Le cours de l’action NVIDIA a brièvement bondi, puis est retombé, les actions du concept plus large de l’IA ont chuté collectivement et les spreads de crédit des entreprises qui ont développé de manière agressive l’infrastructure de l’IA se sont élargis.Le marché public a même connu une chute de 2,5% en un peu plus d’une heure.

En fait, les rumeurs d’une « bulle de l’IA » se sont répandues récemment : le MIT a déclaré que 95 % des projets pilotes d’IA en entreprise n’avaient pas réussi à produire des retours sur investissement mesurables, les gouverneurs des banques centrales ont averti que les valorisations étaient devenues aussi faussées qu’à la fin des années 1990, et les médias ont commencé à s’intéresser aux revenus de recyclage des grandes entreprises d’IA.

En d’autres termes, malgré les chiffres d’affaires élevés, le marché commence à se demander si la base sous-jacente du secteur peut soutenir cette valorisation.

Le véritable goulot d’étranglement de l’IA : l’électricité et le capital

Dans un récent rapport sur le secteur de l’énergie et de l’électricité, Goldman Sachs a fait une analogie intéressante. Le moment actuel fait écho à deux super cycles d’infrastructures dans l’histoire.

XIXe siècleLa construction ferroviaire a donné naissance aux banques d’investissement modernes et aux obligations en tant que classe d’actifs populaire..

fin du XXe siècleLa construction d’Internet a donné naissance au capital-risque et déclenché la montée en puissance des actions de croissance et des introductions en bourse à haut risque..

À l’ère actuelle de l’IA, les actions et obligations traditionnelles ne peuvent pas répondre à la demande provoquée par l’explosion de l’électricité et de la puissance de calcul. Nous avons besoin d’un nouveau modèle de formation de capital, voire d’un nouveau marché des capitaux.

Et la contrainte fondamentale est de savoir si nous pouvons fournir suffisamment de puissance pour l’IA et la financer sans surcharger le système financier.

Dilemme de pouvoir

Au cours des deux dernières décennies, le réseau électrique américain a connu une croissance annuelle moyenne inférieure à 1 %, ce qui est gérable à l’ère des serveurs Web et des smartphones, mais constitue un désastre pour les usines d’IA.

Certaines analyses montrent que pour répondre aux besoins globaux de nouveaux centres de données, de véhicules électriques et de relocalisation industrielle, les États-Unis doivent désormais ajouter environ 80 gigawatts de capacité de production d’électricité chaque année.Cependant, la croissance annuelle réelle n’est que de 50 à 60 GW, ce qui crée un écart d’environ 20 GW chaque année, soit suffisamment pour alimenter deux ou trois villes de la taille de New York.

La première réaction pour combler le vide est toujours l’option intuitive : davantage de centrales électriques au gaz naturel, déploiement accéléré du stockage de l’énergie éolienne et solaire et espoir d’une résurgence de l’énergie nucléaire.Mais aucun d’entre eux ne parvient à répondre à la demande dans un délai raisonnable :

-

Nouvelle centrale électrique au gaz naturelC’était tentant sur le papier, mais en pratique, c’est devenu un projet qui prend en moyenne quatre ans, avec des goulots d’étranglement dans l’approvisionnement des turbines poussant les délais de livraison des équipements à trois à cinq ans, sans compter les files d’attente d’approbation et de raccordement au réseau.

-

L’énergie éolienne terrestreEn incluant la planification préliminaire et les études de raccordement au réseau, cela prend généralement de trois à quatre ans, et peut même s’étendre sur près de dix ans, bien que la phase de construction physique ne dure que six à 24 mois.

-

Solaire de qualité utilitaireIl est plus modulaire et plus rapide à construire. La période de construction typique est de 12 à 18 mois et la période moyenne de développement du stockage d’énergie par batterie est inférieure à deux ans.Ainsi, le « photovoltaïque + stockage d’énergie » représente plus de 80 % de la nouvelle capacité installée attendue aux États-Unis en 2025.

-

L’énergie nucléaire, en particulier les petits réacteurs modulaires, pourraient constituer la réponse à long terme la plus convaincante à une puissance de niveau IA 24h/24 et 7j/7, mais la durée d’exploitation commerciale cible de la première série de projets SMR en Amérique du Nord se situe également autour de 2030-2035.

Toutes ces options sont essentielles, mais elles ne constituent que des solutions à moyen et long terme dans un monde où les files d’attente pour les connexions au réseau durent souvent quatre à sept ans.

La seule façon d’obtenir une accélération significative est de réutiliser les sites qui disposent déjà de terrains, de connexions au réseau à haute capacité et d’infrastructures électriques, en particulier les grandes mines de Bitcoin..En pratique, la transformation d’une mine existante en une installation d’IA ne nécessite que quelques mois de travaux de modification (refroidissement liquide, distribution d’énergie, GPU), plutôt que le long voyage de quatre à sept ans requis pour demander une nouvelle connexion au réseau à partir de zéro.

C’est pourquoi les sociétés d’IA acquièrent ou coopèrent avec des sociétés minières : CoreWeave a fait une offre sur CoreScientific, dans le but principal de convertir ses quelque 1,3 GW d’infrastructure minière à l’IA.

Bien que l’étonnante Gemini 3 ait amené tout le monde à se demander si le TPU remplacerait le GPU à l’avenir, de sorte que la demande de puissance a été réduite, le consensus progressivement formé sur le marché est toujours le modèle « GPU comme pilier et TPU comme supplément ».Tout comme les doutes précédents sur la demande de GPU provoqués par l’émergence de DeepSeek, le GPU de Nvidia a une fois de plus résisté à la pression et les attentes en matière de demande de puissance restent fortes.

dilemme capital

Depuis que ChatGPT a déclenché l’engouement pour l’IA fin 2022, la demande de centres de données IA a grimpé en flèche et le modèle de financement a évolué en plusieurs étapes.

-

première étapeSoutenu presque entièrement par les flux de trésorerie opérationnels des très grandes entreprises. Lorsque vous générez des dizaines de milliards de dollars de flux de trésorerie disponibles chaque année, vous pouvez tranquillement construire de nombreux centres de données et verrouiller de nombreux GPU.Mais l’ampleur de la vision actuelle – une pile d’IA de plusieurs milliards de dollars à l’échelle mondiale – commence à peser sur ces bilans.

-

Nous sommes donc entrésPhase deux : dette et crédit privé.Il y a eu une augmentation des emprunts de qualité pour financer la construction d’IA ; les émetteurs à haut rendement (les mineurs de Bitcoin en transition vers l’IA, les développeurs de nouveaux centres de données) sont entrés sur le marché des obligations spéculatives ;et un système de crédit privé en croissance rapide a ajouté à cette fondation des prêts personnalisés, des cessions-bails et des facilités de partage des revenus.

-

Il convient de noter que de nombreux fonds n’apparaissent jamais au bilan comme une simple « dette » mais sont hors bilan.crédit privé: Ils existent dans les coentreprises de projets, les baux structurés et autres véhicules hors bilan, convertissant les dépenses en capital en obligations à long terme, faisant de l’ensemble de la pile une sorte de financement parallèle. Si les prévisions d’investissement en IA de plusieurs milliards de dollars sont globalement exactes, les banques et les détenteurs d’obligations ne seront pas en mesure de les soutenir ; d’ici 2028, le crédit privé et ces structures quasi furtives devraient fournir une part importante, voire la majorité, du capital derrière les centres de données d’IA et le commerce de l’énergie.

-

Même cela ne suffit pas, alors nous voyonsPremières tendances de la phase trois : titrisation.Les titres adossés à des actifs pour la location et les baux de centres de données ont progressivement augmenté pour atteindre une valeur encours d’environ 80 milliards de dollars et devraient atteindre environ 115 milliards de dollars d’ici 2026. En termes de capitaux propres, les instruments de type REIT et les coentreprises divisent les intérêts économiques de « terre + coque + électricité contre GPU contre revenus d’applications d’IA ».

Les marchés publics du crédit sont déjà conscients de ces risques potentiels.Les critiques de Bloomberg concernant le « financement créatif » par Meta de sa coentreprise de centres de données hors bilan de 27 milliards de dollars, ainsi que ses commentaires sur les stratégies agressives de location et de prêt d’Oracle, vont tous dans le même sens :Les géants de la technologie sont incapables d’autofinancer entièrement leurs efforts en matière d’IA, et chaque nouvelle astuce de financement qu’ils emploient rend les investisseurs obligataires encore plus nerveux..

Alors, est-ce une bulle d’IA ?Dans une certaine mesure, c’est le cas – mais pas de la manière dont les gros titres le suggèrent.

Du côté des actions, les valorisations sont vraiment époustouflantes.Les sociétés liées à l’IA représentent une part disproportionnée des revenus du marché, le S&P 500 se négocie aux multiples de valorisation de l’ère Internet et la capitalisation boursière de Nvidia a brièvement dépassé le PIB de presque tous les pays, à l’exception de la Chine et des États-Unis.Mais les investisseurs en actions pensent au moins savoir comment évaluer la croissance et le battage médiatique.

L’action la plus intéressante – et la plus dangereuse – se cache derrière cespile de capital.Le problème n’est pas que l’IA n’a aucune utilité pratique, c’est que nous essayons de l’utiliser avec une combinaison de risques qui ne sont pas spécifiques à cela (Risques physiques à long terme : modernisation des centrales électriques et du réseau électrique ; risques techniques à court terme : les anciens GPU pourraient devenir obsolètes d’ici cinq ans) pour concevoir des outils et des intermédiaires pour financer une génération d’infrastructures.

Revenant à l’analogie historique mentionnée plus haut : les chemins de fer n’étaient pas financés uniquement par des prêts universels pour le pétrole brut, mais la nécessité de financer des milliers de kilomètres de voies et de matériel roulant a donné naissance à des banques d’investissement modernes et à des obligations ferroviaires standardisées ; Internet n’a pas été simplement greffé sur les bilans des conglomérats ;elle a donné naissance à des partenariats de capital-risque et à des normes autour de l’utilisation des fonds propres pour financer d’autres sociétés déficitaires du portefeuille, en raison de la répartition extrêmement asymétrique des rendements et du potentiel d’appréciation.

La vraie question est donc la suivante : quel devrait être un mécanisme de formation de capital plus efficace à l’ère de l’IA ? Quels sont ses instruments financiers natifs ?

RWA : Un instrument financier pour une nouvelle ère

En apparence, il semble que Wall Street ait la réponse.

« RWA » est devenu un mot brûlant chaque année dans les appels aux résultats et les discours réglementaires. Il s’agit du nom général désignant les bons du Trésor, les actions, les dépôts bancaires et les expériences de rachat en chaîne, et est considéré comme une nouvelle ère d’infrastructure des marchés financiers.

Selon le récit de la SEC, il semble qu’elle soit née pour être l’infrastructure financière de l’ère de l’IA, tout comme les obligations ferroviaires le sont pour l’acier et les capitaux propres des startups pour Internet.

Cependant, par essence, les RWA tokenisés ne constituent pas en soi une nouvelle forme de capital, il s’agit simplement d’un nouvel emballage de produits financiers familiers : derrière lui se trouvent toujours des dettes senior et mezzanine ; actions ordinaires et actions privilégiées ; accords de partage des revenus, etc.

Dans le contexte d’un centre d’énergie ou de données, cela pourrait signifier des actions symboliques d’un contrat d’achat d’électricité de 20 ans ; capital de projet tokenisé avec logique de cascade en chaîne ; parts de REIT tokenisées ; ou des billets surgarantis à court terme adossés à des revenus GPU contractés.

Alors, si le RWA n’a rien de nouveau, quels avantages réels apporte-t-il par rapport aux instruments financiers traditionnels qui transcendent le bruit et le battage médiatique ?Grâce à l’analyse de certains premiers projets, nous pouvons constater quatre avantages pratiques majeurs :

-

séparabilité fine: Une part de projet de 50 millions de dollars peut être divisée en milliers de positions en chaîne, permettant à la taille de la position de correspondre à un plus large éventail d’exigences d’investissement.

-

Portée mondiale: Tant que les règles en matière de valeurs mobilières sont respectées, le même instrument peut être détenu par des fonds, des family offices, des DAO ou des sociétés dans différentes juridictions sans avoir à recâbler le pipeline sous-jacent à chaque fois.

-

Distribution programmable des flux de trésorerie: Les contrats intelligents peuvent déposer des pièces stables, appliquer des cascades et des contrats et payer automatiquement des coupons ou des parts de revenus sur la base de données de performances vérifiables sans recourir à des feuilles de calcul ni à des intermédiaires.

-

Règlement rapide basé sur le stablecoin USD: Vous pouvez déplacer le capital et les intérêts d’un fuseau horaire à l’autre et le week-end en quelques minutes, même si la profondeur du marché secondaire est encore bien plus faible que sur les marchés obligataires traditionnels.

Tout cela ressemble à une amélioration financière, mais il semble que cela laisse sans réponse la question plus profonde de la formation de capital.

À l’ère du chemin de fer, les obligations fonctionnaient parce qu’elles étaient entourées de tout un appareil qui transformait l’acier et la terre en titres standardisés ; À l’ère d’Internet, les capitaux à forte croissance ont fonctionné parce que les partenariats de capital-risque ont transformé des startups chaotiques en pipelines bancables.Mais le RWA tokenisé ne peut pas créer miraculeusement ce volant d’inertie à partir de rien.

Le véritable problème financier à résoudre dans le cycle énergétique IA+ n’est pas de savoir comment les principales sociétés d’IA peuvent continuer à utiliser « intelligemment » l’ingénierie financière pour emprunter de la dette afin de construire des centres de données et des centrales électriques IA, maisComment créer, regrouper et réduire les risques de milliers de petits actifs distribués (toits solaires, batteries, micro-centres de données, charges flexibles) et exprimer leurs flux de trésorerie de manière à ce que le capital mondial puisse réellement les détenir en toute confiance.

C’est exactement le vide que DePIN RWA tente de combler, et c’est pourquoi les réseaux énergétiques et informatiques sont plus importants dans ce contexte qu’un autre « récit RWA » général.

Energy DePIN : formation de capital à longue traîne

C’est là que DePIN – l’idée d’utiliser des jetons pour coordonner le déploiement de l’infrastructure physique – devient intéressante.

Aujourd’hui, DePIN est encore petit.Les données du rapport 2024 de Messari montrent que les quelque 350 jetons du secteur dans son ensemble ont une valeur marchande totale d’environ 50 milliards de dollars américains, se négociant à environ 100 fois les revenus consolidés.Plus précisément, il existe environ 65 projets dans la sous-catégorie DePIN énergétique, avec une valeur marchande totale inférieure à 500 millions de dollars américains.

Si vous êtes un investisseur traditionnel dans les infrastructures, ces chiffres sont ridiculement petits face aux plans d’investissement en IA de plusieurs milliards de dollars.Cependant, la forme de la conception DePIN énergétique optimale correspond presque parfaitement au goulot d’étranglement électrique auquel est confrontée la pile IA.

Prenons l’exemple de la lumière du jour.

Sa logique fondamentale est que les ressources énergétiques distribuées – énergie solaire sur les toits, batteries domestiques, chargeurs de véhicules électriques – peuvent être orchestrées dans une sorte de centrale électrique définie par logiciel si elles peuvent détecter et payer pour la « flexibilité » plutôt que pour une simple production brute.Son mécanisme de « preuve de flexibilité » paie en jetons $GRID lorsque les appareils intelligents promettent d’ajuster la consommation ou le comportement de charge et de décharge dans les futurs moments de haute tension ;les sociétés énergétiques brûlent $GRID pour acheter l’accès à cette capacité flexible.

Sur cette base, $GRID sert de monnaie adossée à l’énergie qui touche chaque partie de la pile : remises d’installation pour les propriétaires ; paiements pour les données et les analyses ;le jalonnement et les produits dérivés pour une mauvaise tarification de la capacité régionale ; et une assurance pour les engagements de capacité hors chaîne.Dans son modèle uniquement américain, le total des marchés physiques et financiers de l’énergie s’élève à environ 1 000 milliards de dollars par an.

Le modèle de Daylight est étroitement couplé au réseau existant.Si vous pensez que les centres de données IA seront principalement situés à l’intérieur ou à proximité du réseau de transmission actuel et que les services publics sont prêts à payer un supplément pour la flexibilité, il s’agit d’un argument de vente important.Il existe également un risque si les retards de connexion au réseau et les réglementations ralentissent tout.

En revanche, Arkreen.

Si Daylight est « natif du réseau et centré sur les États-Unis », alors Arkreen est « indépendant du réseau et orienté vers le monde ».

Il connecte les ressources d’énergie renouvelable distribuées à un réseau de données et d’actifs alimenté par Web3. Les participants installent des « mineurs » ou se connectent via API ;le réseau enregistre des données vérifiables sur la production d’énergie verte et les transforme en certificats d’énergie renouvelable et autres actifs verts.

Arkreen a connecté plus de 200 000 nœuds de données sur les énergies renouvelables, émis plus de 100 millions de kilowatts de REC tokenisées et facilité des milliers d’actions climatiques en chaîne.

Sa vision est explicitement mondiale et à long terme : un réseau d’échange d’actifs énergétiques peer-to-peer où les ménages et les petits producteurs peuvent connecter leurs DER au système DePIN, gagner des jetons grâce à des activités de « profit pour impact » et former indirectement des centrales électriques virtuelles ou des compensations d’IA verte.

Pris individuellement, aucun de ces projets ne financera le prochain parc de données de 1 GW pour les entreprises hyperscale.Mais ils soulignent la forme possible de « formation de capital » à l’ère de l’IA…Et si nous arrêtions de penser uniquement en termes de financement de projets à neuf chiffres et commençons à penser en termes de « kilowattheures » atomiques ?

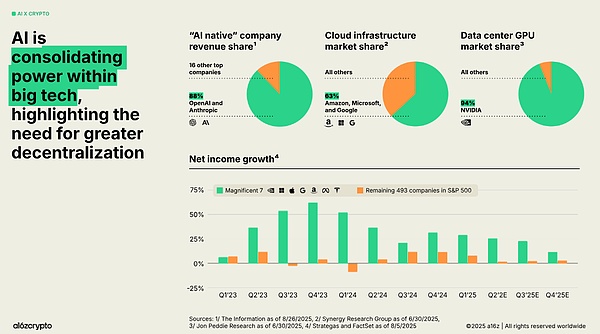

C’est exactement le problème de centralisation souligné par l’histoire du chiffrement + IA et le dernier rapport sur l’état du chiffrement d’a16z : l’IA du laissez-faire a tendance à être centralisée – grands modèles, gros clusters, gros nuages.En revanche, la blockchain excelle à regrouper un grand nombre de petites contributions distribuées et à leur donner un accès fluide au marché mondial.

Un pont cryptographique reliant les kilowattheures et les jetons IA

Actuellement, la chaîne de valeur allant des « kilowattheures » marginaux aux « jetons d’IA » est fragmentée.

Les centrales électriques signent des PPA avec des sociétés de services publics ;les sociétés de services publics ou les développeurs signent des contrats avec des centres de données ; les centres de données signent des contrats avec des fournisseurs de cloud et des sociétés d’IA ; Les sociétés d’IA vendent des accès ou des sièges API ; et quelque part en haut de la pile, les utilisateurs paient quelques dollars pour exécuter une inférence.

Chaque segment est financé indépendamment, avec des investisseurs, des modèles de risque et des contraintes juridictionnelles différents.L’opportunité, et la version crypto-native de la « formation de capital », est de rendre cette chaîne transparente et programmable.

-

du côté de l’offre, vous pouvez symboliser la production liée au kilowattheure pour représenter les réclamations sur des flux de production d’énergie renouvelable spécifiques ; symboliser les CER et les crédits carbone ; et des jetons qui représentent des engagements de capacité flexibles pour les batteries, les appareils intelligents et les VPP.Des projets comme Arkreen montrent que cela est techniquement et commercialement réalisable à une échelle raisonnable.

-

au milieu, vous pouvez exprimer l’infrastructure sous forme de RWA tokenisé : capitaux propres et dettes dans les centres de données, mises à niveau de connexion au réseau, génération et stockage derrière le compteur, clusters GPU.Ici, la titrisation au sens traditionnel du terme existe toujours, mais les rails en chaîne la rendent plus transparente : lorsque les investisseurs achètent des produits à plusieurs niveaux, ils savent exactement quels actifs les soutiennent, et les flux de trésorerie sont réglés en pièces stables qui évoluent en quelques minutes plutôt qu’en jours.

-

du côté de la demande, vous pouvez relier l’énergie et l’informatique avec des outils natifs d’IA : jetons d’heure GPU, crédits de seconde d’inférence et même jetons de « service IA » de couche application.À mesure que les systèmes d’IA des agents mûriront, certains de ces jetons seront détenus et dépensés directement par des agents logiciels, des programmes capables d’évaluer où acheter du calcul et de l’énergie à la marge et d’arbitrer dynamiquement entre les fournisseurs.

À partir de là, chaque kilowattheure marginal utilisé par un modèle d’IA, depuis son origine (toit, ferme solaire, SMR nucléaire) jusqu’à sa consommation dans le rack GPU jusqu’à sa monétisation dans l’application d’IA, estTraçable, mesurable et couverture.

Cela ne nécessite pas que chaque maillon soit sur la même chaîne ou libellé dans le même jeton.Cela signifie plutôt que l’état de chaque lien est lisible par machine et peut être assemblé par des contrats intelligents et des agents.

Si vous y parvenez, vous créez essentiellement une nouvelle forme de capital : n’importe quel investisseur, n’importe où, peut choisir où prendre des risques dans la chaîne (énergie, réseaux, centres de données, GPU, applications d’IA) et acheter une exposition symbolique de taille et de durée correspondantes.

Le bilan des hyperscalers ne disparaît pas, mais ce n’est plus le seul moyen de stocker ce risque.

Conclusion

Cette histoire n’est pas gagnée d’avance.

La combinaison « grandes usines + grand capital » suffit pour accomplir tout cela de manière indépendante.Les hyperscalers peuvent décider de posséder la pile énergétique directement grâce à une intégration verticale et de conserver les flux de trésorerie en interne.

Le DePIN énergétique à longue traîne ne dépassera peut-être jamais les projets centralisés.

Mais même si seule une petite partie de l’énergie et de l’informatique liées à l’IA finit par être financée et coordonnée via DePIN et RWA tokenisé, nous avons répondu aux questions ouvertes laissées par Goldman Sachs et l’appel à la décentralisation d’a16z.

À l’heure actuelle, la puissance de calcul et l’électricité sont étroitement liées d’une manière sans précédent, et la forme du capital est également discrètement remodelée.