出典:支払いコンプライアンスの補助

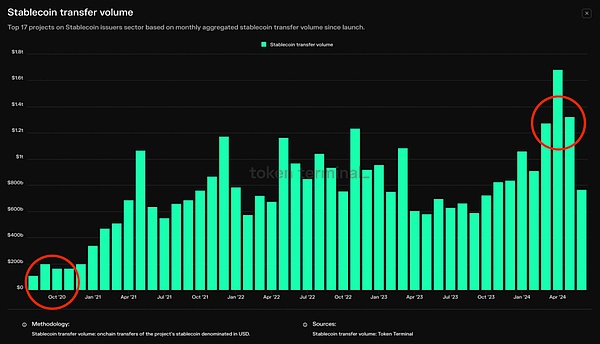

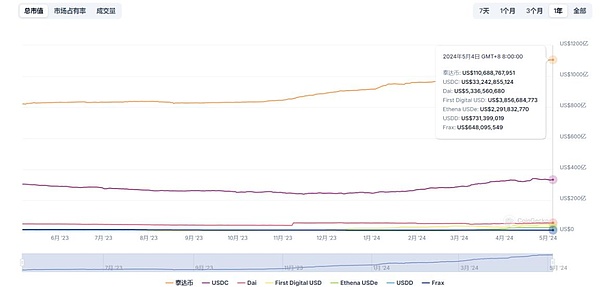

トークン端末のデータから、2024年6月20日の月額1,000億米ドルから1兆米ドルまで、毎月のStablecoin転送量が過去4年間で10倍に増加していることがわかります。 74.391億ドル、Stablecoinsはそのうち60.13%を占め、約4471億ドルを占めました。その中で、USDT(Tether)が最も使用されており、市場価値は11224億米ドルで、すべてのスタブコインの総額の69.5%を占めています。6月20日、USDTの取引量は3,484億米ドルに達し、その日の総取引量の46.85%を占めました。

暗号通貨市場における重要な存在としてのStablecoinsは、基本的に、安定した価値を達成するために、フィアット通貨または他の資産に固定された暗号通貨として定義されています。国際集落銀行は、スタブコインを「不法行為通貨またはその他の資産に釘付けにされている暗号通貨」と定義しています。この設計は、Stablecoinsが固定された特定の資産またはパッケージと比較して安定した値を維持できるように設計されており、そのため、価値のある安定した貯蔵と交換の媒体を達成します。このメカニズムはゴールドスタンダードに非常に似ていますが、ブロックチェーンで発行されているため、暗号資産の地方分権化、ピアツーピアトランザクション、中央銀行の清算はありません。

AIINGのこのレポートでは、Stablecoinsとその主要なモデルの定義を調査し、現在の市場全体の全体像と競争傾向を分析し、FiaT Currency Allateral、Crypto Asset Allateral and Algorithmic Stablecoinsの運用原則、利点、および欠点の導入に焦点を当てます。さまざまな種類のスタブコインとして。

1。定義とメインモードの定義モード

1。基本的な定義:アンカーフィアット通貨、安定した値

Stablecoinsは、国際的な和解銀行の文字通り暗号通貨です。拡張において、安定した通貨を確立する主な目的は、固定された特定の資産またはパッケージ資産と比較して安定した価値を維持して、実際にはゴールドスタンダードと非常に類似した価値と交換媒体の安定した貯蔵庫を達成することです。ブロックチェーンで発行されているため、暗号資産の分散型のピアツーピアの性質もあり、中央銀行がクリアする必要はなく、改ざんされていません。

スタブコインの価値の安定性と従来の中央銀行のフィアット通貨の通貨価値の安定性の追求との主な違いは、スタブコインがフィアット通貨に対する為替レートのパリティを追求する一方、フィアット通貨の価値は、横断的な購買力。より簡単に言えば、Stablecoinsは本質的に、フィアット通貨システムを固定して、トークン値の安定性を実現することを望んでいます。

2。メインモデル:住宅ローン資産と集中化の主な違い

Stablecoinsの場合、Fiat Currencyシステムの固定を確保したい場合、住宅ローンや無担保を含む基礎となる資産の承認に従って2つのカテゴリに分割され、発行の観点から集中化され、分散化されています。価値の安定性のために、実際の貴重な資産を担保として使用し、その後、フィアット通貨でのアンカーを達成するためにスタブコインを発行することは、実装を達成するための最も簡単で比較的安全な方法であり、住宅ローン率が高いほど十分なソルベンシーを意味します。担保の分類によれば、それはさらに、フィアット通貨住宅ローン、暗号資産の住宅ローン、およびその他の支援資産の住宅ローンに洗練されます。

次のように特定の区画メソッドがあります。

上記の表から、基本的な操作モデルから、スタブコインの価値の安定性は、主に担保資産またはアルゴリズム規制に依存して、制御可能なフィアット通貨交換範囲内の安定コインの価格を安定させることがわかります。重要なのは、通貨価格を変動する方法ではなく、安定した範囲で動作できるようにこの変動を合理的に修正する方法です。

2。スタブコイン市場の全体像と競争状況

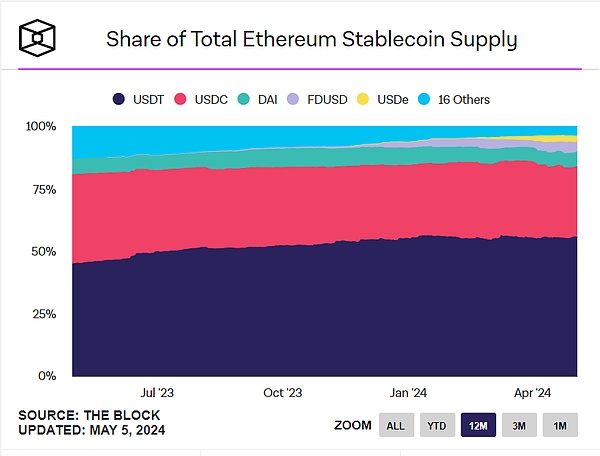

1。固定されたフィアット通貨の観点から:米ドルはほぼ市場全体を占めています

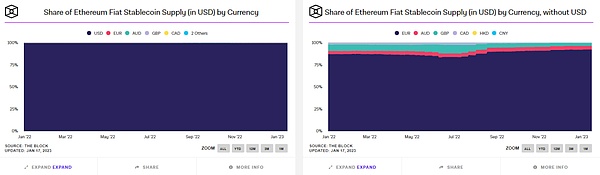

PAXGなどの金価格を固定することに加えて、固定価格を固定するという観点からは、安定した99%が米ドル1:1に固定されており、ユーロを固定するなど、他のフィアット通貨を固定するスタブコインもあります。 3,800万米ドルの市場価値は、日本円のGyenの市場価値は1400万米ドルです。全体的な市場価値は非常に少ないです。

米ドルに固定された馬鹿げたstable岩の割合は現在約99.3%のままであり、残りは主にユーロ、オーストラリアドル、イギリスのポンド、カナダドル、香港ドル、人民元などで構成されています。

Stablecoinは、フィアット通貨市場シェアを固定しています。出典:ブロック

2。市場シェアと市場価値から:USDTは絶対的な大君主であり、USDCは追いかけています

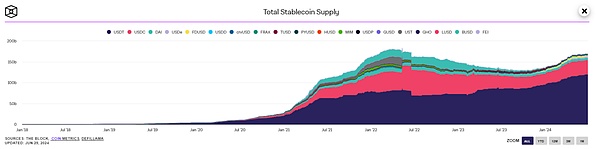

スタブコインの発行は、監視データから密接に関連していますが、全体的な発行量は成長し続けていますが、現在、限界発行の上方段階にあります。

チャート3:stablecoinsの歴史的発行(出典:ブロック)

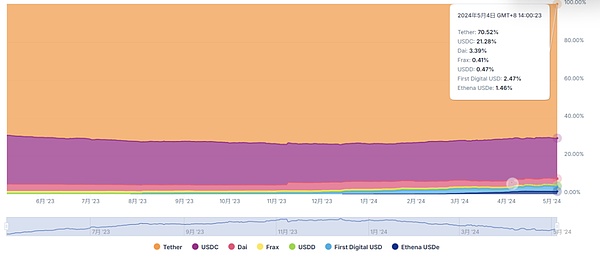

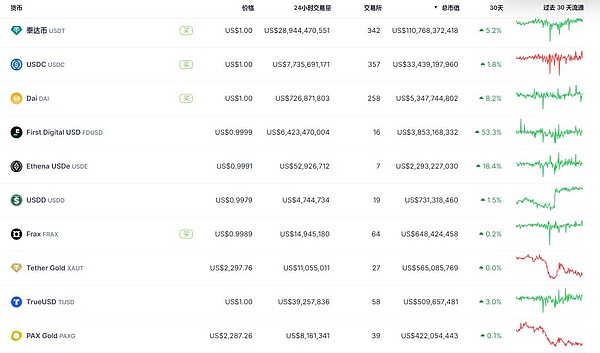

Coingeckoの最新データによると、5月4日現在、StablecoinトラックにおけるUSDTの現在の市場シェアは70.5%で、続いてUSDC 21.3%、DAI 3.39%、FDUSD 2.5%、Frax 0.41%が続きました。

チャート4:Stablecoinトラック市場シェア出典:Coingecko

さらに、市場価値の観点から、すべてのスタブコインの市場価値は1,600億米ドル以上であり、その中で安定した市場価値は1,100億米ドルを超えています330億米ドル以上ですが、USDTと比較してまだギャップがあります。他のスタブコインは基本的に安定しています。

チャート5:主流の安定したコインの市場容量出典:Coingecko

3。上位10の市場価値から、フィアット通貨住宅ローンの馬小屋は絶対的なリーダーを占め、あらゆる種類のstablecoinsをカバーする

現在、トップ10の主流のスタブコインから、集中型の米ドルの協力化されたスタブコインは、主にUSDT \ usdc \ fdusdで構成されており、基本的には100%を超えています合成米ドル、担保は暗号資産です。

チャート6:主流の安定したコインの市場能力出典:Coingecko

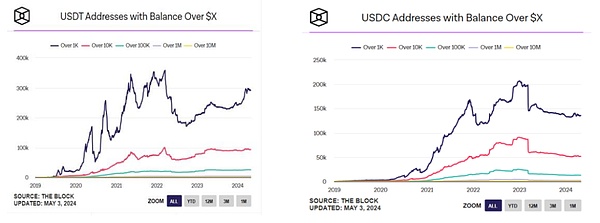

4。コイン保持住所の観点から:USDTは一般的に安定しています、USDCは最近弱いです

2つのコインホールディングアドレスの変更から、2つのコイン保持アドレスの突入は、2023年3月11日の学部長によるものであり、USDCはSVBストームの影響を受けました。米ドルから、約0.88に落ちました。

チャート7:USDT対USDCコイン保持アドレス変更ソース:ブロック

上記の図からわかるように、ディーンイベントの後、USDCの住所は1,000米ドル以上に1,000万米ドル以上に減少しました。ピークから約30%減少し、対応する着実にUSDTが増加しました。

3.主流のスタブコインの運用原則、利点と短所は何ですか?

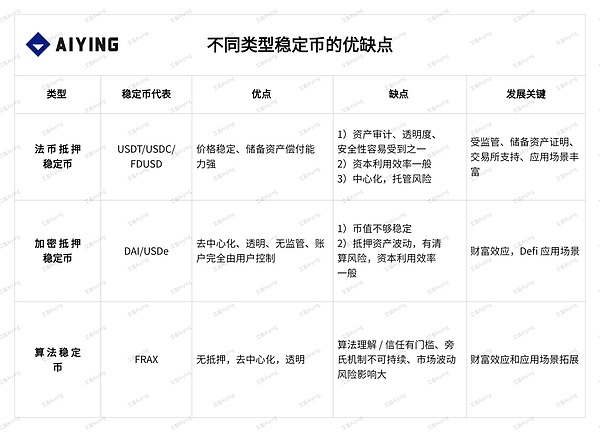

上記の分析を継続して、現在の主流のスタブコインは、主に担保資産の種類と発行の集中化の程度に従って区別されます。彼らは暗号資産またはアルゴリズム稳定币多为去中心化发行によって抵当に入れられています每一赛道均有其龙头。每一个稳定币的设计框架都有其优劣势。

1、法币抵押稳定币(USDT\USDC)

1)USDT 的主要运作原理

-

基本的な紹介:

2014年、Ifinexの会社TetherはStablecoin USDTを作成し、同社は香港に本社を置くBritish Virgin諸島に登録されているCryptocurrency Exchange Bitfinexも所有しており、Tetherはシンガポールに本社を置いています。現在のCEOは、イタリア語であるPaolo Ardoino(以前のCTO)で、主にヘッジファンドのトレーディングシステムを開発し、2017年にテザーに参加しています。テザーの株式。

-

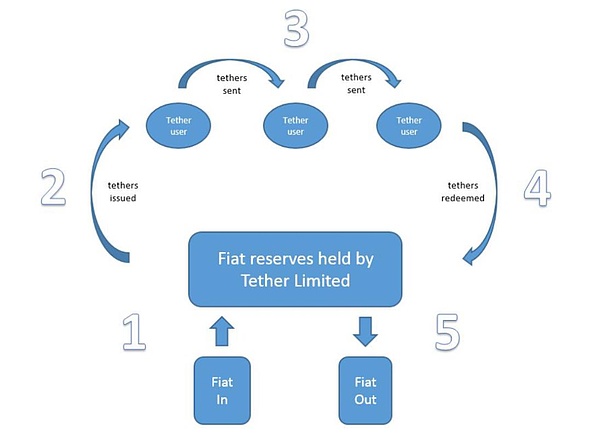

発行と流通:

最初のステップは、Tetherの銀行口座に米ドルを預けます償還段階では、ユーザーが米ドルを引き換える場合、USDTはTether Companyに引き渡されなければなりません。

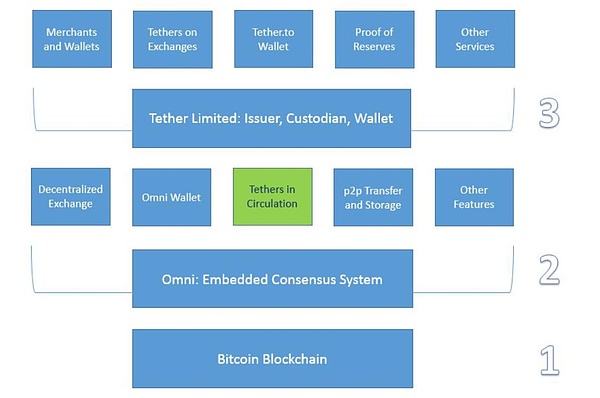

チャート8:USDT発行、取引、流通、リサイクルフルプロセス出典:Tether Company White Paper

技術実装:

上記のプロセスを達成するためにUSDTを発行するには、ブロックチェーン技術の埋め込みが必要です。

-

最初のレイヤーはメインブロックチェーンネットワークです、初期の時代は主にビットコインブロックチェーンであり、現在、200以上の公共チェーンに拡大しています。

-

2番目のレイヤーは、Omniレイヤープロトコルです(Omni Layer Protocol)、主にUSDTの造り、取引、保存のためにビットコインブロックチェーンを提供するプロトコル。2019年以降、USDTキャスティングは、主にTRC-20およびERC-20プロトコルを使用して、徐々にTronとEthereumに移行しました。

-

3階はテザー会社です、主に住宅ローン資産などの発行と管理、監査を担当します。

図9:USDTテクノロジーの実装アーキテクチャ(ビットコインネットワークを例として取得)出典:Tether Company White Paper

上記の発行と技術的な実施では、USDTが鋳造されている限り、具体的には保護区の証拠ですUSDT。

資産(担保)予備状態:

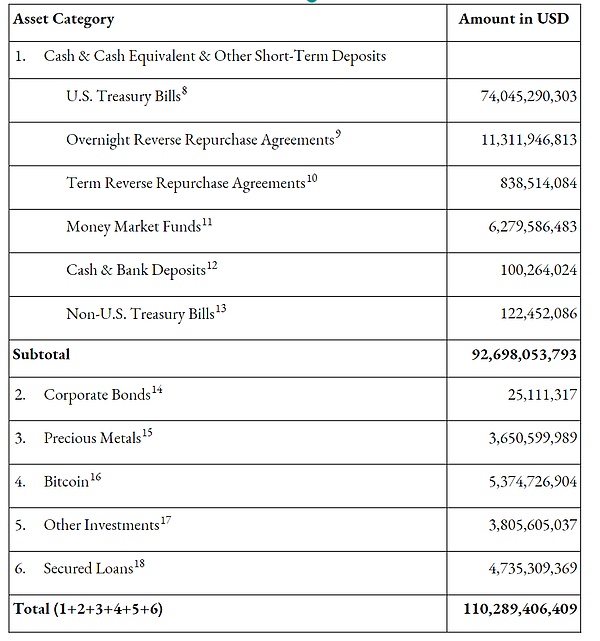

現在の総資産準備金は1,100億ドル以上であり、これは現在の時価総額と一致しています。資産予約カテゴリの観点から見ると、現金と現金の同等物が83%を占め、他の人は17%を占めています。

セグメンテーションの観点から、現金と現金に相当するものの中で、短期の米国財務省債は約80%を占め、その後12%近くの一晩逆買い戻し契約が続き、残りのものはマネーマーケットファンド、現金、銀行預金、修正買戻しです。契約、非米国財務省債。他の資産クラスの中でも、主にビットコイン、高級企業債、貴金属、住宅ローンで構成されており、その中でビットコインと住宅ローンは大きな割合を占めています。

チャート10:Tetherの資産予約構成(2024年第1四半期現在のデータ)出典:Tetherの公式Webサイト

さらに、過去3年間の監査報告書から、テザーが資産埋蔵量の観点から外部マクロ環境に対応していること、および米国の短期財務債、マネーマーケットファンドなどの割合があることがわかります。拡大し続け、同時に、企業の債券、現金、銀行の預金を減らしました。さらに、その資産の成熟度が異なるため、これは監査報告書に記載されているデータによると、現在の財務債と定期的な買戻し契約は、超短期間であると思われます。 90日未満の唯一の会社は、150日未満で250日未満の満期を持つ、企業債と米国以外の財務債である唯一のものです。

これらの準備資産の割り当ては、資産運用の収入を間接的に増加させ、資産のセキュリティ、特に成熟の短縮をさらに削減します。

利益モデル:

-

コスト側:非常に少数の技術的および運用および保守担当者、限界コストが非常に低い

-

収入側:KYC(1人あたり150米ドル)、インレットおよび引き出し料(約0.1%)、利息収入(短期財務省の4〜5%の収入など、費用は0、その他のローン利息収入も利用できます)、監護料(テザーの一部の機関によって委託された手数料。2024年の第1四半期に、テザーは第1四半期の45億米ドル、記録的な高値で純利益を発表しましたが、従業員数はしかでした。ゴールドマン・サックスと同じ利益である約100は、50,000人以上です。

2)USDCの主な運用原則

USDTと同様に、USDCの主な発行、流通、技術実装は同様であり、2018年にCoinbaseとCircleによって作成されたStablecoinに1つのUSDCに固定されていますが、特定の操作の詳細に関しては、特定の違いがあります。全体:

-

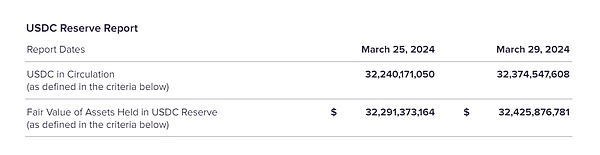

資産埋蔵量の透明性の向上:USDTの資産保護区の四半期ごとの開示と比較して、USDCは毎月資産を開示しています。資産準備金は毎年サードパーティの監査機関によって監査され、主に初期段階でグラントソーントンが監査し、2023年にデロイトに変更されました。2024年3月現在、流通しているUSDCは322億米ドルであり、Circle同等の資産は約322億米ドルでした。基本的に同じ。

チャート11:USDT発行、取引、流通、リサイクルのプロセス全体

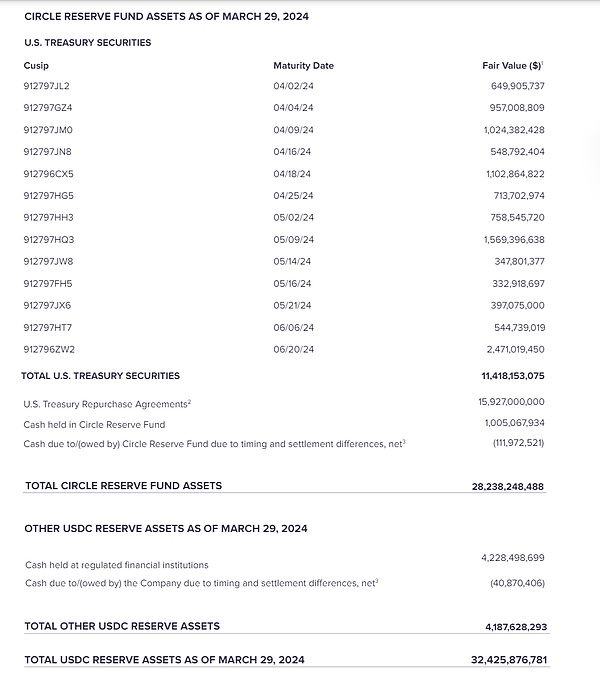

ほとんどの資産埋蔵量は、財務省の全体的な成熟度を開示するUSDTと比較して、短期財務省の債券と現金であり、USDTと比較して、流動性が高くなります3月に開示されたデータはすべて3か月以内にあり、最新のものは6月に予定されている短期的な債券であり、さらに114億米ドルで、主に買い戻し契約と現金埋蔵量があります。さらに、42億米ドルの現金があります追加、資産の現金比が高いため、償還レベルでの流動性もUSDTよりも高くなっています。

图表 12:USDC 储备资产(截至 2024 年 3 月)Source:Circle 官网

-

USDCは、米国の規制枠組みの下に設立され、法的地位が高くなりました。サークル登録は、米国財務省の金融犯罪実行ネットワークの下で金銭的サービスビジネス組織であり、州の法律に従っても実施されています。 currency transmission business, and is regarded as a regulatory as a whole. A prepayment method.USDTと比較して、USDCの予備資産は独立しています。サークルが破産すると仮定して、これらの準備資産はニューヨーク銀行法および連邦銀行法に基づいて保護されます。

-

USDC 并不直接与个人进行兑换。USDT 对于 10 万美元以上,只要付注册费即可直接与 Tether 进行兑换,但 Circle 是按照客户等级运行。パートナーまたはクラスAユーザー(取引所、金融機関)のみが、サークルと償還する資格があります。個々の通常のユーザー(クラスB)は、サードパーティチャネル(Coinbaseなど)を通じて拡張する必要があります。さらに、利益源に関しては、USDCとUSDTは基本的に同じですが、USDC資産は主に短期財務省債と現金であるため、リスクエクスポージャーはUSDTよりも低いため、利回りも比較的低くなります。

3)FDUSDの主な運用原則

ニューヨーク州の金融サービスが暗号通貨会社Paxosに、世界最大の交換であるBinanceの発行を停止するよう命じた後、2023年12月15日にBusd製品のサポートを停止し、それ以来BUSDバランスを発表し、自動的に交換しました、FDUSDの市場価値は上昇しており、Fiat Currencyの担保でStablecoin市場で3位を占めています。

-

基本的な紹介:

FDUSDは、6月23日にFD121(First Digital Labs)によって発売された米ドルベースのStablecoinですレガシートラストにより設立され、2019年に完全に独立したパブリックトラスト企業になりましたが、レガシートラストは1992年に設立されたベテランパブリックトラスト企業です。

-

実行モード:

FDUSDは基本的に、USDT \ USDCの操作モデルとそれほど違いはありません。同様に、米ドルが撤回された場合、対応するFDUSDの数が破壊されます。FDUSDの監査機関は、先見の明の保証(ニューヨークに拠点を置く会計事務所、世界のCREST認定のトップ20セキュリティテストおよび監査組織)であり、契約監査はPAIシールドです。

-

資産の開示と予約ステータス:

USDCと同様に、FDUSDは毎月資産を開示しています。 financial institutions are all Standard & Poor’s. A-2 credit rating under rating.截止到 2024 年 3 月,发行及流通的 FDUSD 为 25 亿美元,对应储备资产也为 25 亿美元。予備資産の分類に関しては、短期財務省債券は18億6,000万米ドル、最新の満期日は5月21日、固定預金は2億6500万米ドル、昨夜の期間は1か月、その他の現金資産は1億7,000万米ドルです。整体上均为超短期资产,流动性和即时偿付效应非常高。

4)法币抵押稳定币赛道小结

USDT、USDC、およびFDUSDの上位3つのフィアットコラート化されたstablecoinsを確認すると、詳細に確認できます。

成功への3つの異なるパス。簡単な要約は次のとおりです。

-

USDT:1)最大の利点は最初の展開の利点ですが、上昇は主に交換と市場の爆発の支援によるものです。暗号通貨の荒野では、初期のビットコインブロックチェーンからその後のイーサリアムエコシステムまで、USDTは当然の先駆者であり、同時に、市場が爆発した場合、市場が爆発した場合に推測しました。 2014年は2017年に設立されましたが、実際の上昇は2017年でした。ブルマーケットに加えて、USDTはスーパー発行を開始しました反転、および簡単に見落とされているのは、仮想通貨を閉鎖したのは中国であったものであり、さらに重要なことに、USDTは同時にその年にトップ3の交換を開始しました。2)危険なイベントに攻撃されますが、市場の信頼を迅速に回復するためにタイムリーで適切な方法で対応します。TetherのアフィリエイトBitfinex Exchangeは、2014年から2016年にかけて、Wells FargoとTaiwan Bankによって遮断されたTetherの国際的な電信送金を含む米国政府によって連続してハッキングされ罰金を科され、さらには米国政府から罰金を科されました。しばらくの間、それを扱う主な方法は、その過剰な埋蔵量と未分配の利益を含め、そのデータの健康であるかどうかを通じて市場の信頼を回復することです確かに非常に強力な対応です。First-Moverの優位性といくつかの市場PRを通じて、USDTは消費者にとって強力な消費習慣を形成し、依然として最も完全な交換をカバーする取引ペアを含む、預金と引き出しに最も好まれた馬鹿げた馬鹿げたものです。

-

USDC:1)USDTの危機、透明性、規制、およびより多くの流動的な資産保護区での上昇は、顧客の好意を獲得しました。USDCの台頭を振り返ると、コイン保持アドレスの増加は通常、USDTのコインホルディングの減少に対応しています。これは通常、USDTがリスクイベントを持っている時間です。この種の規制支援は、初期のUSDC市場の拡大に大きな利益をもたらし、USDTの最初の王位にも影響を与えています。2)コンプライアンスのため、DefiプロトコルはUSDCを好み、流動性採掘によりUSDCは迅速に量を増やし、チェーンでより良い利点を持っています。Makerは2020年に規制されたStablecoin USDCを導入した後、現在、主要なDefiプロトコルの最初の選択肢になりましたこの背後には、Defi契約の担保として、USDCはVolatilityが低いことです。USDCの勝利は、コンプライアンスの勝利として要約できます。しかし、2023年8月には、米国財務省が指示した竜巻現金(マネーロンダリング料金)を凍結することは注目に値します違いの要因。

-

FDUSD:1)トップ交換の支援と暗黙の規制コンプライアンスは、FDUSDの増加の主な理由の1つになりました。トップ1の暗号通貨交換ビナンスは、2023年にBUSDを放棄し、その年の7月にFDUSDをサポートすることを決定しました全体的な市場価値は急速に増加し、市場の上位3つのフィアット担体のスタブコインに急速に成長しています。FDUSDの台頭は、より重要な要因であると言えます。香港で生まれたFDUSDとして、米国の米国。2)シナリオベースと富の影響は、成長率と上限を決定します。FDUSDが取引所で採用されていると仮定すると、適切なアプリケーションシナリオなしで上昇を達成することは困難です。Binanceが発売された後、FDUSDはLaunchPoolとLaunchpadの唯一の鉱業暗号通貨になりました(もう1つはBNBです)より高いリターンを決定することであり、これだけでFDUSDの使用率がすぐに増加します。

全体として、フィアット通貨によってのみ抵当になっているスタブルコインの場合、彼らの成功はいくつかの重要な要因と分離できません。

-

規制の枠組みの下で開発されているかどうかは、初期段階でユーザーの信頼を得るのに役立ちます。たとえば、USDC、FDUSDなどはすべて同じです。

-

これは、予備証明書の監査、セキュリティ、透明性の利点です。(たとえば、TUSDは2023年にリアルタイムの監査機能を開始しました。ChainLinkを使用してコインの造りのセキュリティを確保するなど、この古いStablecoinを再び輝かせるなど。たとえば、USDCの増加はこの要因によるものでもあります)。

-

開発の下限を決定するのは、交換と広範な協力の支援です。USDTのUSDCとFDUSDへの台頭は、これらの交換の大規模な流動性サポートとのみ、安定したスタートを達成することができます。

-

アプリケーションシナリオと富の影響により、開発の速度と上限が決まります。より典型的な例は、FDUSD、およびPayPalが上記のPYUSD(PayPalウォレットの寄生虫)を発売しましたユーザーの採用率。

2。暗号資産は安定したコイン(DAI/USDE)を誓約する

暗号資産の膨大なボラティリティのため、そのクレジットベースは、米ドル(財務省債、USD預金)などのリスクのない資産よりも弱いため、一般的に過剰に協力化されていますが、派生的なヘッジモードを介した合成USDはまた、 100元の住宅ローンレートを達成します。

1)DAIの主な運用原則

-

基本的な紹介:

DAIは現在、2017年に正式に発行および管理された分散型Stablecoins Maker DAOのリーダーです。Makerdaoは、米国サンフランシスコに本社を置き、Runechristensenが設立した分散型金融(DEFI)プロジェクトです。プロジェクトの投資家には、A16Z、パラダイム、ポリ修了資本などの暗号産業の有名な投資機関が含まれます。 MRKトークンを保持)。

-

主な動作メカニズム:

また、Daiは全体で1:1のドルを固定しています。メーカー契約は2017年に開始されましたが、主にETHを誓約することにより、ユーザーはDAIをMintすることができます。 。

作成プロセスは次のとおりです。

-

最初のステップOASIS借入ポータルまたはInstadApp、Zerion、MyetherWalletなどのコミュニティが作成したインターフェイスを介してボールトを作成し、DAIを生成するために特定のタイプと量の担保をロックするローン、売掛金)。

-

ステップ2トランザクションは暗号化財布を介して開始および確認され、DAIが生成されます(住宅ローン貸付に相当)

-

ステップ3担保を償還する場合、ユーザーは対応するDAI数量(債務の返済に相当)を返済し、安定した料金を支払う必要があります(リスク補償に相当するか、需要と供給を調整するリスクパラメーターと見なすことができます。ダイと米ドルを維持します。4番目のステップでは、メーカープロトコルはDAIを自動的に破壊し、資産をユーザーに返します。

チャート13:メーカー契約参加者出典:Maker公式Webサイト

DAIの価格安定メカニズム。フィアット通貨の担保を持つstablecoinsと比較して、彼らの誓約された資産はリスクがなく、ハードアンカーであり、予備資産を通じて価格帯をすばやく安定させることができます。暗号資産によって担保された分散型のスタブコインの場合、暗号市場自体でのボラティリティと取引は、価格の広がりにつながるため、価格安定メカニズムを設定する必要があります。これは主に金利の調整と清算によるものであり、金利には主に安定した金利とDAI預金率(DSR)が含まれます。安定したレートは、DSRがDAIを取得するための基本的な利回りまたは預金金利に相当する、米ドルの継続的なペギングのリスク係数に基づいています。この安定した論理は、従来の銀行の借入と貸付に似ています(安定した料金収入)がDSR収入(DAIの利息費用に預けられている)不良債権のために、追加のMRK(ガバナンスエージェント)が必要(ガバナンスエージェント)発行が必要です。その後、ベアラーはMKRホルダーに転送されます。また、このメカニズムは、安定した料金に投票する際に誰もが公正かつ合理的であることを保証します。

Daiの清算メカニズム。従来のクレジットと同様に、担保の価値が大幅に低下し、支払不能の場合、銀行からの強制リサイクルに直面します。Daiは、オランダのオークションを使用して、同じメカニズムを設定します(入札が完了します)除去率が異なります。たとえば、担保は75%であり、市場価格は3,000Uで、ユーザーはDAIの2,000Uしか取得できません時間、担保資産のカバレッジ率は1.5であり、使用量のエクスポージャーは66.7です。一般に清算に直面しています。DAIの固定安定性プロトコル。文字通り、従来の金融用語で表現することは非常に困難です。言い換えれば、ユーザーは1USDCをデポジットし、ピア1:1の為替レートも1DAIをミントすることができます。さらに、Stablecoin Swapを通じて、契約は、予備プールのUSDCなどのFiat Currency Stablecoinsを米ドルに変換します。これは、短期の米国財務省債に投資するために使用され、DSRリターンを増やすためにリターンをさらに増やし、フィードバックします。ユーザーを引き付ける。

Daiの利益分析。これは主に安定した手数料収入(ローンの利息)によるものであり、類推はUSDT預金と撤退造りの資本料金率です。罰金収入の清算。2023年の契約収益は9600万米ドルでした。

2)USDEの主な運用原則

基本的な紹介:

USDEは、エテナのラボによって作成された分散型の鎖のstable岩です。 Deribit、Bybit、Okx、Geminiおよびその他の巨大な資金。2024年2月19日に発売された後、供給量はロケットのように上昇し、FDUSDに次ぐStablecoin Supply業界のトップ5に入りました。

チャート14:Stablecoinトラックのトップ5の供給(2024年5月現在)出典:ブロック

USDEの仕組み:暗号通貨でのニュートラルヘッジ戦略の適用

Ethena LabsのUSDEは、合成ドル契約です。暗号通貨では、いわゆる合成米ドル契約は、暗号誘導体の一連の組み合わせを通じて、発行された馬鹿げた馬小屋と米ドルの間に安定したペグを達成することです。

特定の操作に関しては、USDEはデルタニュートラル戦略を使用しています。価格の変化の影響は一般にデルタニュートラルと呼ばれます(デルタは0)。

エセナの中立戦略操作は次のとおりです。ユーザーは1USDEのEthena Stablecoinを鋳造し、ENAはDerivatives Exchangeに1米ドルのETHを預け入れ、短い1etusdとの永続的な契約を確立します。ETHが10回低下した場合、契約は9ethを獲得します。ENAの合計は10倍になるため、その位置の合計値は同じものです。これは、造影剤の安定性を確保するために使用されます。ユーザーがUSDEを償還することを選択した場合、ENAは短い契約をすばやく閉じます。USDEの担保は、実際には、それに対応する短い注文であり、基本的に100%の完全な担保です。

USDEの急速な台頭の謎:ポンテのようなメカニズムは、ポンテのようなものだけでなく、本質的にはアービトラージの金融商品という用語です。

まず第一に、ユーザーのミントUSDEの場合、キャスティングが完了した後、エセナですぐに誓約して誓約収入を得ることができます。USDTなどの他の馬鹿げたものと比較して、伝統的な金融では、既存のUSDTはまったく共有されませんそれからそれを取り出します。これだけでは、大規模な機関を引き付けるのに十分です。

第二に、$ enaの場合、それはプロジェクトパーティーのプラットフォームガバナンスコインです。USDEがベーシック収入を得るように誓約している間、プロジェクトパーティーはENAトークンの報酬も与えます。同時に、ENAを保持している場合は、誓約に参加することもできます。

基本的に、USDEは、基礎となる資産としてのETHに完全に基づいたスタブコインアーキテクチャを構築しましたユーザー、投資ポートフォリオは、StablecoinsをMintするユーザーに戻り、Stablecoin価格の安定性を享受できるだけでなく、同時にプラットフォームの通貨ENAが発行されます。 USDEのみがENAを取得することができますが、状況を逆転させることもできます。ポンテの属性を持っていますが、その中心的な利益モデルは個人として、この方法を使用することです所得。

USDEの利益モデル:

USDEのキャスティング自体には、ユーザーのSTETHと協力が必要です。ここには収入の2つの部分があります。1つはStethの誓約収入(APY 3%-4%)、もう1つは短い注文の資本料金です。永久契約の資金調達メカニズムは、契約とスポット価格を可能な限り平らにするために、市場の長い注文が短い場合、長いポジションは短い資金を支払いますショートポジションは長いお金を払います。強気市場では、一般的にロングの資本料金率は比較的高く(APY25%)、そうでなければ競合他社を引き付けることは困難です。この部分は、プロジェクトの最大の利益です。プロジェクトパーティーが通常のCEXに染色されたが、CoboやCeffuなどのホスティングプラットフォームに配置して、不正流用やCEXが保存するのを防ぐことは注目に値します。

USDEコアリスク:

USDEは、暗号化された統合されたスタブコインとして、担保の最も基本的なモデルであり、実際にはSpot ETHと対応する短い注文であり、 、ENAは言うまでもなく、この段階では嵐のリスクはありませんが、ETHのLST担保(STETH)がETH自体から切り離されていることを示しています。ある時点で8%近く分離されました。最大のリスクは、スケールの上限です。単一の交換のショートポジションの割合が大きすぎる場合、競合他社の問題に直面する可能性があります。現在の市場の状況から判断すると、安全なキャスティングキャップは約100億米ドルです。2つ目は、誓約の持続可能性の問題です。これは詳細ではなく、明らかな問題です。また、ENAの監護モデルもあります。これは、悪と破産のリスクもあり、一連のレバレッジ清算を引き起こします。最後の最大のリスクはプロジェクトパーティーのリスクであり、お金は逃げます。

3)暗号資産のStablecoin Mortgageのトラックの概要

フィアット通貨担保を持つスタブコインと比較して、暗号資産を持つスタブコインはシナリオや集中交換に依存していません。それがDaiであろうとUSDEであろうと、成功への道は非常に一貫性があり、富の影響と透明な管理です。DaiとUSDEはどちらも強気市場で生まれ、急速に成長しました。ブルマーケットの成長のおかげで、DAIから派生した貸付契約は、小売投資家に同時により高いリターンを獲得する機会を与えました。顧客を引き付けるアンカーは、高いリターンによってもたらされる資産と見なすことができます。USDTとUSDCを比較すると、純粋に保持している場合、同時に有利な配当を楽しむことができません。

3。無担保/アルゴリズムStablecoin(FRAX)

アルゴリズムの安定コインの最後のピークは、Lunaによって作成されたアルゴリズムの安定コインであるUSTであり、ポントーのメカニズムのために最終的に崩壊しました。これまで、サークルで人気を博したアルゴリズムの馬鹿薬は市場に登場しておらず、Fraxなどのプロジェクトは現在ぬるま湯ではありません。アルゴリズムの2つのモードがあります。後者は主にFrax(混合アルゴリズムの安定コイン)です。単一のトークンの純粋なアルゴリズムStablecoinの最大の欠点は、ポンテモデル(高収量)として設計されていない限り、成長の良いシナリオを形成することはほとんど不可能であり、暗号市場の極端な変動により、ユーザーがアルゴリズムを使用するよう奨励します。これに基づいて、Fraxはハイブリッドアルゴリズムのスタブコインのモデルを開発しました。

Fraxは、比較的複雑なステーキング +アルゴリズムモデルのハイブリッドスタブコインを設計しました。担保は主にUSDCおよびFXS(プロジェクトガバナンストークン)です。そのコアの足場は、アービトラージ取引に基づいています。

主な動作ロジックは次のとおりです。

契約が最初に発売されたとき、1つのFRAXの需要が増加するにつれて1 USDCが必要でした。 Frax、および0.1 FXSは同時にトークンで燃焼します。引き換えられた場合、再び、返品は0.9USDCおよび0.1 FXSになります。このモデルは安定しており、本質的にはアービトラージ取引に依存しています。FRAXが1米ドル未満の場合、アービトラージ取引はFRAXを購入し、USDCとFXSを引き換え、FXSを同時に販売して利益を上げます。アービトラージ取引のFRAX需要が増加するにつれて、為替レートを回復することができます。逆に。最新の第2版では、プロジェクトではアルゴリズム市場コントローラー(AMO)を紹介します。主な改善は、FRAX1:1の米ドルを固定し、契約の担保を他のdefi契約に入れて収益を獲得することにあります。

主な利益モデル:Stablecoin Minting and Destructionの費用、AMOメカニズムの下でのさまざまなDefiプロトコル。さらに、誓約されたETHやその他の資産を使用して、誓約ノードに座って利益を得ることもできます。現在の総市場価値は6億米ドルを超えています。コアボトルネック:USDC/USDTやDAIなどのスタブコインと比較されるかどうか、FRAXはセミステーキングを通じてセキュリティを改善しますが、その上限は現在、シナリオの制限(エコシステム内の仲裁)により制限されています。これは、安定性のための最も重要なボトルネックであり、暗号通貨エコシステムでアプリケーションシナリオを拡張する方法です。

4.プレビューと香港のスタブコインの考えを追跡します

1。さまざまな種類のstable岩の長所と短所

フィアット通貨担保、暗号通貨の担保、または無担保安定性であろうと、地方分権化の程度、資本効率、およびスタブコインの価格安定性には、開発に対する独自の利点と短所と鍵があります。

2。Stablecoinトラックの概要

Stablecoinトラックの在庫を通じて、それがfiat通貨の担保、暗号通貨、またはアルゴリズムの安定性であるかどうかを見ることができます。その共通の機能は、アプリケーションシナリオのサポートにあります。十分な利便性と信用承認があるか、シナリオでのスタブコインを使用すると、ユーザーのためにお金を稼ぐことができます。USDCの上昇は、規制の承認の重要性を証明し、FDUSDの上昇は、交換トラフィックによってもたらされるシナリオの重要性を証明し、USDEの急速な発生は再び実施されています。常に富の効果。

上記の概要と分析に基づいて、Stablecoinプロジェクトの市場認識を見つけたい場合。既存の市場構造では、パスは比較的明確です。

1)それがフィアット通貨を持つスタブコインの場合。成功のための2つの重要な条件は、1つがコンプライアンス監督の信頼基盤です。どちらも不可欠です。

2)暗号化の住宅ローンと計算の安定性。成功するために必要な条件は、1つは、暗号資産のターンオーバー効率に対するユーザーの需要を解決するための基本的な収益率/高い収益率です。上記の2つのポイントが満たされている場合、Stablecoinプロジェクトは最初に成功する可能性があります。さらに、プロジェクトパーティーは常に、資本効率、価値の安定性、地方分権の3つの側面でトレードオフとバランスを求める必要があります。

3.香港の安定したコインについて考える

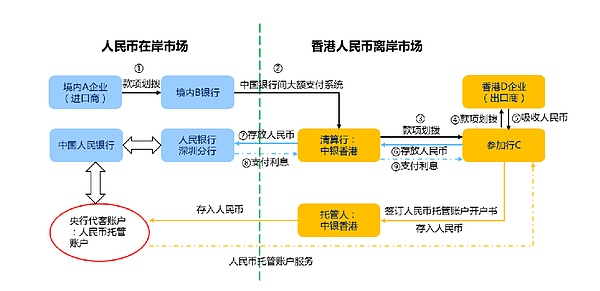

香港の場合、米ドルのペグを脇に置いてください。残りの香港ドルとオフショア人民元はペグされています。監督の剛性に加えて、スタブコインの観点から現実になることはほとんど不可能です。物理的な世界での現実の支払いまたは国境を越えた交換を拡大します。暗号の世界自体の観点から、たとえそれと協力するための大規模な交換があったとしても、結局のところ、米ドルの信用と流通が強くなります。規制の観点から見ると、特に香港の仮想資産写真が2023年に有効になった後、香港の馬鹿げた規制枠組みは遅かれ早かれ開始されます。それが香港のドルをPEGとして伴う法定通貨である場合、次の側面でアプリケーションを拡張できます。

1)Crypto Assetsの利益生成効果をFiat Currency Pledgeに導入します。香港ドルを誓おうとしている資産は、誓約された資産からの収入を通じてユーザーに分配され、ユーザーの早期信頼を獲得します。

2)香港ドルの馬鹿げた支払い。香港ドルの和解における国境を越えた取引を含む、単純なトランザクション媒体ではなく、支払いツールに拡張します。さらに、香港ドルは関連する為替レートであるため、利益を持つ金融商品/支払いツールでない場合、その必要性と魅力はほとんど最小限です。香港のドルに加えて、香港には10兆以上のオフショアRMBおよび人民元資産(オフショアRMB債を含む)もあり、そのうちオフショア預金は1.5兆近くで、主に香港、シンガポール、その他の場所に集中しています。実際、オフショアRMBのスタブコインは、TCHNが発売したTCHN、Tetherが発売したCNHT、CNHCグループが発行したCNHCなど、新しいものではありません(プロジェクトパーティーは2023年に本土で逮捕されましたが、Stablecoinプロジェクトのためではありません)。まだ成長していない主な理由は、一方では、香港の規制の枠組みの不確実性のためであり、他方では、オフショアのRMBには次のようなエントリポイントがありません。 :

1)オフショア人民元は国内および外国為替管理の対象ではありませんが、資産を保有するという同一性の問題は依然として障害です。

中国人民銀行から始めて、私が最も気にしているのは、人民元の法的地位です。それが単なるStablecoinフックの場合

オフショアRMBは、人民元の国際化を助長し、さらに重要なことに、それは巨大な分離の活性化を助長します。

海岸のRMB資産。現在最大のボトルネックは、オフショア人民元の所有者のほとんどが中国本土であることです。

実際の操作にはまだかなりの困難と障害があります。

2)中国銀行や香港などの銀行からの支持があります。中国銀行香港は、オフショア人民元のクリアリング銀行です。もし

中国香港銀行に拘束された場合、オフショアのスタブコイン、その後のクリアリングと監護権を発行します。

解決できます。

チャート15:陸上および沖合の人民元が国境を越えた貿易の下で流れます

3)国境を越えた貿易の下での支払いと調達シナリオの拡大は、オフショア人民元の最も中心的なシナリオアプリケーションになります。

現在のオフショアRMB CNHは、主に国境を越えた貿易、調達、および支払いから来ており、特にベルトアンドロードイニシアチブの国で香港/シンガポールで保持を形成します。世界のオフショアドルの観点からは、ほとんどの国はドルに非常に及ばないため、多くの国の地方通貨の不安定性により、中国との貿易は人民元の形で蓄積されます。オフショアRMB Stablecoin/USDCトレーディングペアを通じて、RMBからUSDのチャネルが大幅に改善されます電子商取引、ゲーム、および商品取引シーンの支払いを探求する機関。

4)オフショア人民元の独自の収入モデルを構築することを試みることができます。従来のキャスティングと償還手数料に加えて、より重要なことは、ユーザーの収益の期待に報いる方法です。また、人民元住宅ローンと米ドル資産の住宅ローンを混合して、為替レートの中立性を達成し、より高い安定性を達成しながら、資産管理のための双方向の短期的な財務リターンを獲得し、その後スタブコインの基本的なリターンとして得ることもできます。さらに、海外の国内の高レベルの信用団体(RWA)の物理的資産を証券化することも可能です。さらに、毎年最大3,000億元の沖合債券もトークン化される可能性があります。

全体として、現在の香港ドルのスタブコインまたはオフショアRMBの最大の難しさは、発行ではなく、将来のトレンド開発の設計であるオフショアRMBが幅広いアプリケーションスペースとシナリオを持っています。RMBが香港の枠組みの下で強く固定され、規制されている場合、RMB Fiat Currencyのステータスと直接矛盾するわけではありませんが、利点がある場合、Offshore RMBの支払いの利便性を拡大できます(銀行口座の開設なし、いつでも支払い、どこでも)。これには、より厳しい外国為替管理と景気低迷の現在のサイクルに特定の政策空間と受け入れがあります。