Introducción

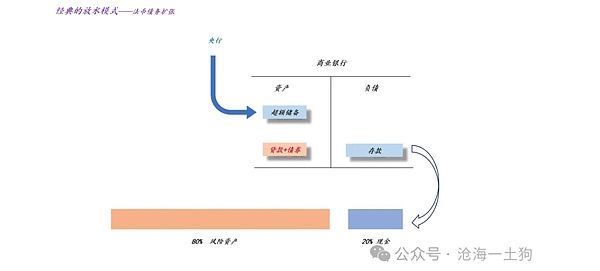

En términos generales, la teoría monetaria y bancaria tradicional es un conjunto deExpansión de la deuda fiduciariaEn la teoría monetaria y bancaria, la expansión de la deuda en moneda fiduciaria es el núcleo de todo.

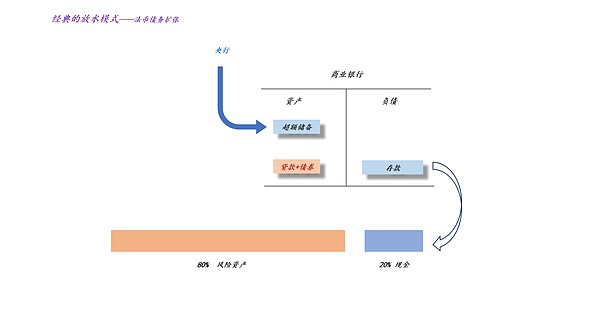

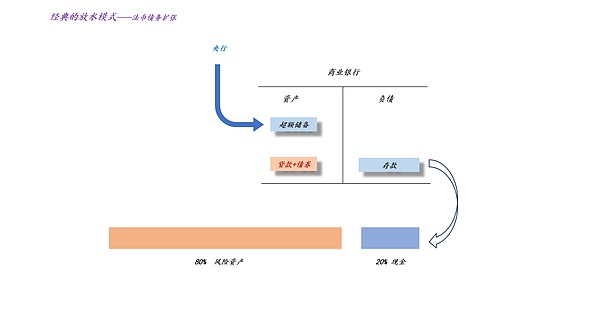

Como se muestra en la figura anterior, bajo este sistema, por un lado, el banco central expande el exceso de reservas; por otro lado, los bancos comerciales amplían el crédito y aumenta la escala de la deuda en moneda legal, como préstamos y bonos.Eventualmente, observaremos una expansión de los depósitos y una inflación de los precios de los activos de riesgo (PD: Suponiendo que la preferencia por el riesgo permanece sin cambios, es decir, la relación efectivo/activos de riesgo de la disposición de los residentes).

Esta teoría es tan clásica que la mayoría de la gente utiliza este marco para analizar problemas.Por tanto, hay dos razonamientos indudables:

1. La Reserva Federal amplía su balance para estimular los precios de los activos de riesgo;

2. La Reserva Federal recorta las tasas de interés para estimular los precios de los activos de riesgo.

Sin embargo, esta teoría es demasiado antigua e incluso un poco desactualizada con el desarrollo de los tiempos.Por ejemplo, esta teoría se basa fuertemente enExpansión de la deuda fiduciaria.Sin embargo, en el mundo real, hay dos contraejemplos,1. Flujos de capital transfronterizos; 2. La sustitución del oro y otros activos por moneda de curso legal.

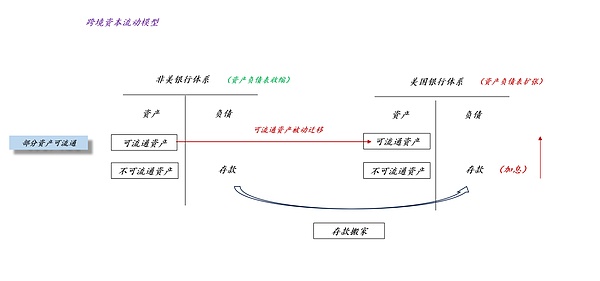

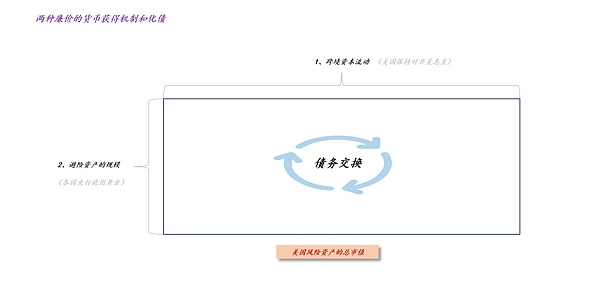

Efectos de los flujos de capital transfronterizos

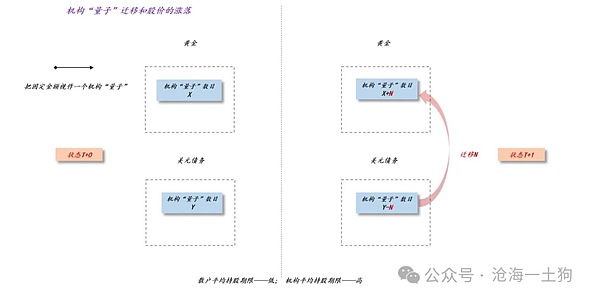

Como se muestra en la figura anterior, podemos considerar el sistema estadounidense y el sistema no estadounidense como dos bancos comerciales. El flujo de divisas depende en gran medida de la diferencia de intereses entre el sistema estadounidense y el sistema no estadounidense.

Obviamente,Si las tasas de interés en el sistema estadounidense son más altas que las de los sistemas no estadounidenses, los depósitos tenderán a trasladarse al sistema estadounidense..

Por tanto, hemos encontrado un par de contradicciones. Si la oferta monetaria depende de una deuda incremental en moneda legal, entonces las bajas tasas de interés conducen a un aumento de la oferta monetaria;Si la oferta monetaria depende del flujo transfronterizo de moneda común, entonces las altas tasas de interés favorecen la oferta monetaria.

Por tanto, es necesario aclarar un requisito previo:

¿Es mayor el impacto de la deuda incremental o el impacto de los flujos de capital transfronterizos?

Obviamente, el modelo tradicional supone implícitamente que el impacto de los flujos de capital transfronterizos es débil.Entonces, ¿por qué esta suposición era confiable en el pasado?Porque, la mayoría deEl banco central seguirá el ritmo de la Reserva Federal, sin embargo, esta suposición ahora no es válida.

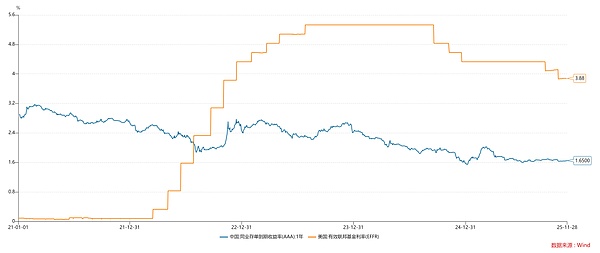

Como se muestra en el gráfico anterior, la Reserva Federal ha aumentado las tasas de interés rápidamente desde 2022, pero las tasas de interés oficiales de China siempre se han mantenido bajas.Por lo tanto,Las políticas monetarias de China y Estados Unidos están desalineadas.

Según las teorías monetarias y bancarias tradicionales, las acciones estadounidenses deberían entrar en un mercado bajista y las acciones A deberían entrar en un mercado alcista.Sin embargo, el resultado es exactamente el contrario.Esto muestra queLos efectos de los flujos de capital transfronterizos son importantes, el estímulo de tasas de interés bajas frente a la expansión de la deuda en moneda fiduciaria es secundario.

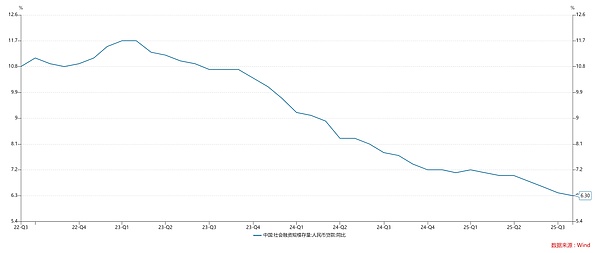

Como se muestra en el gráfico anterior, la tasa de crecimiento del crédito de China continúa disminuyendo durante este período. Mucha gente atribuye este fenómeno al mercado bajista del sector inmobiliario.Sin embargo, el verdadero problema para la mayoría de la gente es queHan revertido la relación entre las tasas de interés oficiales y los precios de la vivienda..

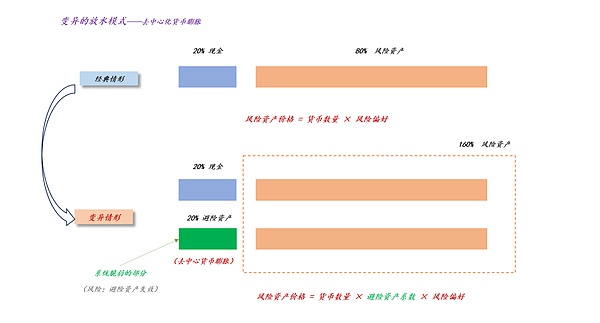

El efecto sustitución de los activos refugio

Anteriormente discutimos en el artículo,El desarrollo de instrumentos financieros modernos ha provocado cambios en la forma de la oferta monetaria..

La popularidad de las estrategias para todo clima basadas esencialmente en «cortar efectivo» ha hecho que los activos de refugio como el oro, los contratos de oro, BTC y los contratos de BTC sustituyan cada vez más al efectivo.Como resultado, la fórmula de valoración de los activos riesgosos ha cambiado:

Tradicional: Precio del activo de riesgo = tamaño del efectivo × preferencia de riesgo;

Moderno: Precio de los activos de riesgo = tamaño del efectivo × coeficiente de activos de refugio seguro × preferencia de riesgo.

No es difícil descubrir que, en el sistema moderno de oferta monetaria, los «activos de refugio seguro» ocupan una posición central. Pueden eludir por completo las limitaciones de la «escala de efectivo», las limitaciones de la Reserva Federal, e inflar los precios de los activos de riesgo aumentando el coeficiente de los activos de refugio seguro.

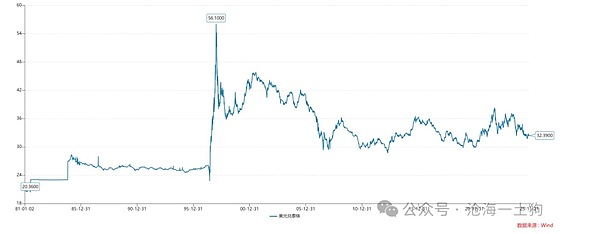

Actualmente, el M2 global es del orden de 123 billones de dólares estadounidenses y el valor de mercado del oro es del orden de 30 billones de dólares estadounidenses.Por lo tanto, la expansión de los precios del oro cambiará significativamente el mecanismo global de oferta de divisas.

Como se muestra en el gráfico anterior, el precio del oro en Londres a principios de 2024 era inferior a 2.000 dólares y ahora se ha disparado a 4.200 dólares.

En otras palabras, el valor de mercado del oro casi se ha expandido en 15 billones de dólares el año pasado.

¿Cuál es este concepto? La Reserva Federal pasó más de dos años participando en QT y redujo su balance en 2,4 billones de dólares.Como resultado, el valor de mercado del oro aumentó en 15 billones de dólares en un año.Por lo tanto, el sistema moderno de oferta monetaria ha experimentado cambios trascendentales.

El mecanismo de expansión “ahorrador” del oro

En el modelo tradicional, el aumento de la moneda fiduciaria depende del aumento de la deuda en moneda fiduciaria:

De hecho, es una forma muy cara de oferta monetaria, en la que los prestamistas pagan constantemente altas tasas de interés.

Entonces, ¿existe una manera más barata de suministrar dinero? ? Sí, esa es moneda descentralizada.

Según el nuevo modelo, la expansión de la moneda descentralizada no depende de la expansión de la deuda en moneda legal, sino sólo de la expansión de los precios de las monedas descentralizadas.

Esta es una forma muy inteligente de expansión. No hay ningún aumento de la deuda en moneda legal, sólo un cambio en la concentración de las tenencias de oro.

En artículos anteriores, analizamos el principio subyacente: el período de tenencia promedio de las instituciones es más largo que el de los inversores minoristas.Por lo tanto, el comportamiento de agrupación de las instituciones hará subir significativamente el precio de las acciones.

Simétricamente, podemos transferir esta lógica al oro.El período de tenencia promedio de los bancos centrales es mayor que el de las instituciones financieras, y las instituciones financieras son mayores que los de los individuos. Por lo tanto, la venta de deuda en dólares estadounidenses por parte del banco central a cambio de oro aumentará significativamente el precio del oro.

En teoría, no hay límite para el aumento de los precios del oro provocado por este grupo de bancos centrales.Mientras haya una razón para que los bancos centrales mundiales sigan aumentando las reservas de oro, el precio del oro será cada vez más alto.(PD: debemos deshacernos de la ilusión de que el precio del oro no lo compran los inversores minoristas, sino los bancos centrales y las grandes instituciones financieras)

No es difícil descubrir que mientras exista un atractor que haga que los bancos centrales de varios países se unan con el oro, entonces el «aumento del precio del oro» se convertirá en una nueva fuente de oferta monetaria, compitiendo con la Reserva Federal y el gobierno de Estados Unidos por los derechos mundiales de acuñación.

Una nueva forma de estabilizar el tipo de cambio del dólar

Entonces, ¿el comportamiento de los bancos centrales de todo el mundo ha perjudicado al dólar estadounidense? ? Superficialmente, efectivamente provocará una depreciación del dólar. Después de todo, los bancos centrales han cambiado sus reservas de bonos estadounidenses a oro.Sin embargo, según la fórmula de fijación de precios de los activos de riesgo, la expansión del valor de mercado del oro conducirá a un aumento del «coeficiente de activos de refugio seguro», lo que apoyará fuertemente el aumento de las acciones estadounidenses.En última instancia, el dólar estadounidense se fortalecerá gracias a este mecanismo.

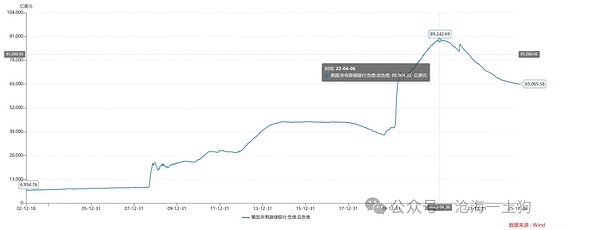

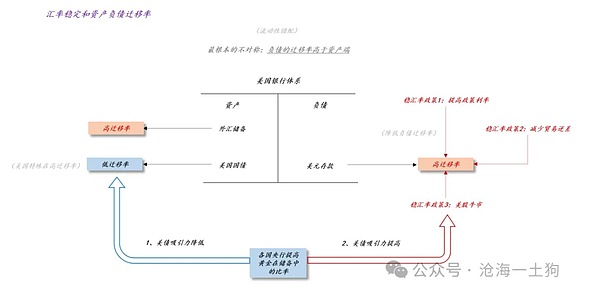

Como se muestra en el gráfico anterior, para cualquier economía, la esencia del problema del tipo de cambio es que la tasa de migración en el lado del pasivo es mayor que en el lado del activo.Específicamente, los depósitos en moneda local son más fáciles de convertir en depósitos en moneda extranjera, pero los bonos gubernamentales en moneda local no tienen una liquidez transfronteriza tan alta, por lo que el país tiene que depender de las reservas de divisas para suavizar la diferencia.

Sin embargo, el rápido aumento de la deuda pública estadounidense ha cambiado esta situación. Los bancos centrales han aumentado sus ratios de reservas de oro y la tasa de migración transfronteriza de la deuda estadounidense ha disminuido. En última instancia, la naturaleza especial del dólar estadounidense ha disminuido.

A primera vista, esto es un callejón sin salida. Estados Unidos sólo puede realizar un ajuste financiero para restaurar la confianza de los inversores internacionales en la deuda estadounidense.Sin embargo, las élites de Wall Street pensaron en una forma más ingeniosa.Tras la ola de aumentos de las tenencias de oro por parte de los bancos centrales, el precio del oro sigue aumentando.Entonces hay una situación de «perdido en el este, ganado en el olmo»——Aunque el atractivo de los bonos estadounidenses ha disminuido, el atractivo de las acciones estadounidenses ha aumentado.En otras palabras, aunque los bancos centrales de varios países han reemplazado la deuda estadounidense con oro, provocando la depreciación del dólar estadounidense, la liquidez liberada por el aumento de los precios del oro ha impulsado el aumento de las acciones estadounidenses, guiado la entrada de capital extranjero y estimulado la apreciación del dólar estadounidense.

Al gobierno estadounidense le gusta ver subir los precios de los activos de refugio e inyectar dinero barato en el sistema.

En general, a lo largo del proceso, los pilares de apoyo del dólar han cambiado, de los bonos estadounidenses a las acciones estadounidenses, y de los bancos centrales a los inversores internacionales.El aumento de los precios de los activos refugio como el oro ha desempeñado un papel mediador vital.

Entonces, ¿cuál es el significado práctico de esta conversión? ?Cuando el mercado de valores estadounidense entre en un mercado bajista, los inversores internacionales volverán a considerar la deuda estadounidense como pan comido..En otras palabras, esta conversión es beneficiosa para la deuda pública estadounidense.

El arte de resolver deudas

En resumen, encontraremos que no deberíamos quedarnos aprisionados por la forma específica de moneda, sino que deberíamos examinar directamente los resultados finales de la expansión monetaria——Inflación en los precios de los activos riesgosos.Es decir,Mientras los precios de los activos de riesgo sigan subiendo, consideramos que el dinero es expansivo;Mientras el precio de los activos de riesgo siga cayendo, creemos que la moneda se está contrayendo.A través de esta «emancipación ideológica», no estaremos atados a los tradicionales métodos ciegos de «aumentar las tasas de interés» y «recortar las tasas de interés».

A través de la inspección ««Con esta fórmula, encontraremos que el mecanismo real de oferta de dinero es más complicado de lo que imaginábamos:

1. La expansión monetaria puede provenir de la expansión de la deuda en moneda fiduciaria o de los flujos de capital transfronterizos causados por aumentos de las tasas de interés;

2. La rápida expansión de activos de refugio como el oro también impulsará la expansión de los precios de los activos de riesgo.

Así, disponemos de tres herramientas para estimular el auge de los activos de riesgo:1. Ampliación de la deuda en moneda legal; 2. Aumento de las tasas de interés de política interna; 3. Aumento de los precios del oro.

Obviamente, la deuda en moneda fiduciaria es la más cara, lo que requiere que el gobierno, las empresas y los residentes del país asuman la deuda a largo plazo; los aumentos de las tasas de interés de política interna ocupan el segundo lugar, porque el vencimiento general de la deuda es relativamente corto; Los aumentos del precio del oro son los más baratos, lo cual es una forma pura de estímulo que solo requiere que los bancos centrales de varios países se unan.

Como se muestra en la figura anterior, a través de la diferencia de costos de los tres instrumentos – «deuda en moneda fiduciaria > aumento de la tasa de interés > aumento del precio del oro», podemos obtener unaMagia para resolver deudas——Promover el aumento de los activos de riesgo mediante aumentos de las tasas de interés y la expansión de los activos de refugio. En el proceso de aumento de los activos de riesgo, hemos completado el proceso con inversores extranjeros.canje de deuda.

Cuando la marea baja, algunos inversores extranjeros quedan atrapados en costosas deudas en moneda legal. Las trágicas experiencias de estas desafortunadas personas servirán de advertencia para otros inversores.Que reexaminen el valor de la deuda estadounidense a largo plazo..

Conclusión

Finalmente, sacaremos las siguientes conclusiones básicas, que no son tanto contraintuitivas como contrarias al “modelo monetario y bancario clásico”:

1. Los recortes de las tasas de interés de la Reserva Federal son perjudiciales para las acciones estadounidenses. A medida que la tasa de los fondos federales siga disminuyendo, los fondos eventualmente regresarán a África en gran escala;

2. El aumento del precio del oro beneficia a las acciones estadounidenses. Está ampliando el coeficiente de activos de refugio seguro y protegiéndose contra el impacto negativo de los recortes de las tasas de interés de la Reserva Federal;

3. Cuando la tasa de interés de los bonos estadounidenses a diez años y el precio del oro caen juntos, es el momento más peligroso para el mercado de valores estadounidense. En este momento, el flujo original de fondos se invierte y todo el sistema enfrenta un enorme caos;

4. El resultado final de todo es que la tasa de interés de los bonos estadounidenses a diez años y la tasa de los fondos federales caen juntas y, finalmente, se resuelve la crisis de la deuda estadounidense;

5. Cuando baje la marea sabremos quién está nadando desnudo, pero debemos estudiar la marea a fondo;

6. A primera vista, Powell es un halcón, pero en realidad es una paloma. A primera vista, Trump es una paloma, pero en realidad es un halcón;

7. La mayor diferencia esperada en 2026 será el nuevo FOMC, que ya no se puede encajar. En nombre de una paloma, el águila hace lo que hace;

8. Echaremos de menos a Powell.