著者: Prathik Desai、出典: Token Dispatch、コンパイラー: Shaw Bitcoin Vision

最近どうやって我慢しているのか本当にわかりません。圧倒的な財務諸表の多さに圧倒されそうになった。私は今、自分の数字への愛を疑い始めています。それは分析が多すぎるからではなく、過去 3 週間で私が書いた過去 6 つの収益分析レポートのそれぞれが、企業財務諸表ではめったに見られない何かを明らかにしているからです。

デジタル アセット トレジャリー (DAT) ビジネスの財務は分散型金融 (DeFi) 戦略と複雑に絡み合っており、企業の財務実績の分析が困難になっています。

Upexi と SharpLink Gaming は最近四半期決算を報告しましたが、これらは私が財務内容を詳しく調査した最新の企業です。

表面的には、これらは普通のビジネスに見えます。1 つは消費者向けブランドを販売し、もう 1 つはスポーツ賭博のアフィリエイト マーケティングを行っています。しかし、深く理解した後でのみ、実際に企業の評価に影響を与え、収益性を決定し、企業の全体的なイメージを形成しているのは倉庫や電子商取引プラットフォームではなく、暗号通貨であることがわかります。

Upexi と SharpLink は、企業財務と仮想通貨の資金管理の間の境界があいまいな領域に参入します。

この記事では、イーサリアムとソラナ国債の準備金で私が興味深いと感じたこと、そして投資家がこれらの手段を通じて仮想通貨に参入する前に知っておくべきことについて説明します。

SharpLinkのETHトレーディングデスク

1 年も経たない前であれば、私はシャープリンクをニッチなスポーツ リーグのマーケティング会社、スーパー ボウルの時だけ記憶に残るような会社だと説明していたと思います。同社の財務状況は中規模の同業他社と似ており、収益は乏しく、業績はスポーツカレンダーの季節変動に左右され、収益性も低いことが多い。

貸借対照表に30億ドルがあるという兆候はない。

2025 年 6 月にすべてが一変しました。同社はイーサリアムを主要財務資産として指定し、イーサリアムを保有する大手企業の 1 つとなるという決定を下してイメージを一新しました。

その後、同社はイーサリアム管理事業を中心に再編し、イーサリアムの共同創設者でありコンセンシスの創設者兼CEOであるジョー・ルービンが率いています。同氏は5月末に取締役会長としてシャープリンクに入社した。

過去数か月にわたって、SharpLink はネイティブ ステーキング、流動性ステーキング、および DeFi プロトコルに資金を直接投資することで、ビジネスの焦点をイーサリアムに移しました。3 か月後、変革は実を結び始めています。

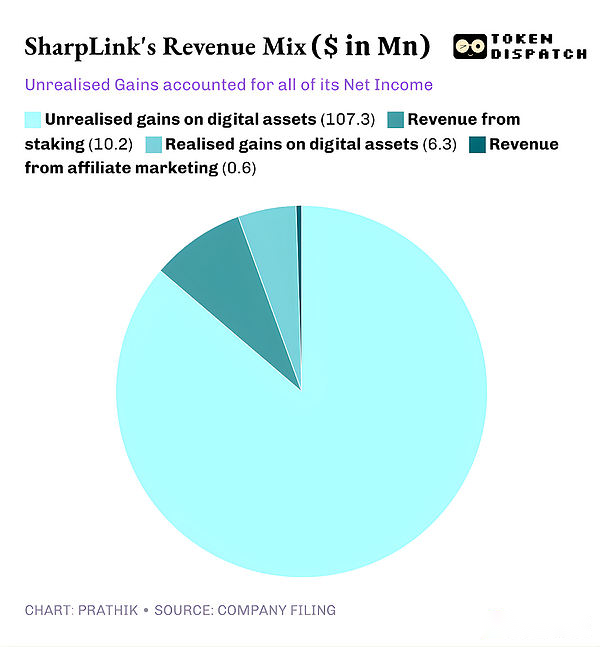

SharpLink の四半期売上高は 1,080 万ドルで、前年同期の 90 万ドルから 11 倍に増加しました。このうち、1,020万ドルはETH準備金からのステーキング収入によるもので、従来のアフィリエイトマーケティング事業によるものはわずか60万ドルのみでした。

SharpLink の総資産は、2024 年 12 月 31 日の 260 万ドルから、2025 年 9 月 30 日には 30 億ドルに増加しました。

四半期末時点で、シャープリンクは 817,747 ETH を保有していましたが、11 月初旬までに 861,251 ETH まで増加しました。現在、ETHの保有額としては2番目に大きい。この資本準備金だけで収益が 11 倍に増加しました。

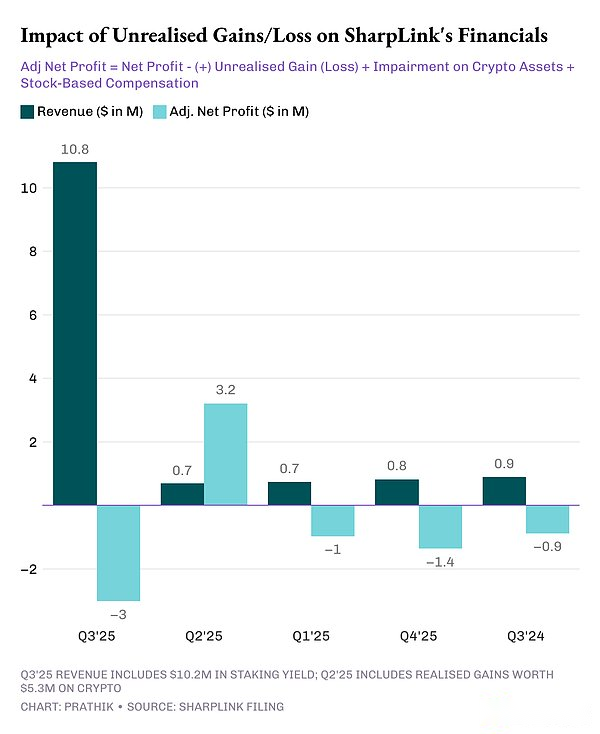

この四半期、SharpLink の収益のほぼ 95% はイーサリアムのステーキングからの収益によるものでした。純利益は1億430万ドルと100倍に急増したが、2024年第3四半期の純損失は90万ドルだったが、そこには問題が隠れている。他のほとんどの DAT と同様に、SharpLink の利益はすべて、保有する ETH の含み益から来ています。

これは、米国の一般に認められた会計原則 (GAAP) が、会計期間終了時に資産を公正市場価格で評価することを企業に要求しているためです。アフィリエイトによる利益への貢献は最小限です。

したがって、これらの未実現利益はすべて、本質的には非現金です。SharpLink がステーキング報酬から受け取る収益も、定期的に法定通貨に変換されるのではなく、ETH で支払われます。これが私にとって心配なことなのです。

非現金収入は依然として会計上の収益としてカウントされますが、同社は給与、法務および監査費用、およびサーバー費用を賄うために、9 か月間で 820 万ドルの営業現金を使い果たしました。

これらのドルはどこから来たのでしょうか?

他のほとんどの DAT と同様に、SharpLink は新株の発行を通じて ETH の蓄積に資金を提供します。同社は今年、株式公募を通じて29億ドルを調達し、その後15億ドルの自社株買い承認で希薄化を相殺した。

これは、DAT でますます一般的になっている DeFi フライホイール効果の繰り返しです。

SharpLink は株式を発行し、その収益を ETH の購入に使用します。収益を得るためにETHを賭け、ETH価格の上昇に応じて含み益を認識し、より多くの株式を発行できるように会計上の収益が増加すると報告しています。等々。

他の DAT ケースでも述べたように、このモデルはアップサイクルでうまく機能します。このモデルは、企業の現金準備が支出を維持するのに十分である限り、数回の弱気相場サイクルの後でもうまく機能します。ETH価格の上昇によりバランスシートが強化され、国庫準備金の価値が運営コストを上回るペースで増加し、市場は強力な流動性と豊かな収益構造を備えたイーサリアム流動性公的代理人を獲得することも可能になります。

この脆弱性は、価格が長期間横ばいに変動する場合に現れますが、これはイーサリアム所有者にとっては目新しいことではなく、高いビジネスコストと相まってです。

ビットコイン国債準備金大手ストラテジー社の場合にも同様のリスクが見られる。

私は、DAT リザーブ戦略をサポートするための強力な現金準備と健全な収益性を持たない限り、どの仮想通貨に投資するかに関係なく、ほぼすべての DAT がこれらのリスクにさらされると予想します。しかし、利益を上げている企業が仮想通貨に全力を注ぐのを目にすることはほとんどありません。

Strategyがビットコインを追いかけ、SharpLinkがイーサリアムに賭けたときにこれが起こるのを私たちは見ました。ソラナの国庫準備金の状況もほぼ同じである。

Upxi のソラナ工場

SharpLink はアフィリエイト ゲーム会社からイーサリアム トレジャリーにほぼ完全に変身しましたが、Upexi は依然として消費者ブランド企業としての古い外観を保っているにもかかわらず、Solana リザーブ戦略を採用しています。

私はしばらくの間Upxiをフォローしています。経営の観点から見ると、過去 5 会計年度のうち 4 会計年度で黒字を達成しています。ブランドの買収と収益の伸びはいずれも良好で、粗利益率も満足のいくものです。しかし企業としては、Upexi は過去 4 年間それぞれ純損失を計上している。

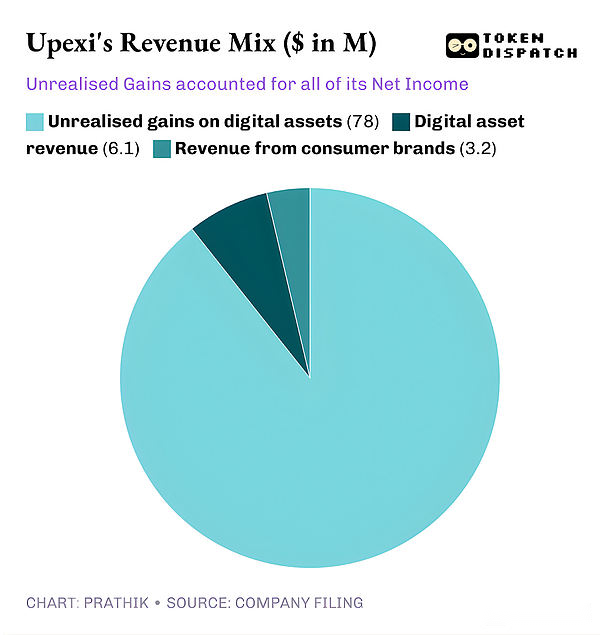

おそらくこれが、同社が財務諸表にデジタル資産を含めるきっかけとなったのだろう。過去 2 四半期にわたって、この変化は微妙ではありますが、目に見えて現れています。そしてこの四半期中、デジタル資産が同社の財務諸表の大部分を占めました。

2025 年第 3 四半期の Upexi の収益は 920 万米ドルで、このうち 610 万米ドルが SOL の出資によるもの、残りの 310 万米ドルが消費者ブランド事業によるものでした。前四半期には仮想通貨からの収益がゼロだった消費財企業にとって、収益の3分の2がデジタル資産ステーキングから得られることは大きな進歩だ。

Upexi は現在、4 億ドル以上相当の 207 万 SOL を保有しており、その約 95% が担保されています。この四半期だけで、彼らは 31,347 SOL のステーキング報酬を受け取りました。

Upexi が他の DAT と異なるのは、ロックされた SOL を取得する戦略です。

同社はロックされたSOL約105万個を市場価格より14%安い平均価格で購入し、ロック解除期間は2026年から2028年となった。

ロックされたトークンは現在販売できないため、低価格で取引されます。これらのロックされた SOL のロックが解除されると、その価値は通常の SOL と同じレベルまで自然に上昇し、Upexi はステーキング報酬を獲得し、これらの SOL から組み込まれた価格上昇を得ることができます。

この戦略は通常、一般的な DAT ではなくファンドで見られます。しかし、Upexi のキャッシュフローを見ると、SharpLink と同じ問題が見えてきます。

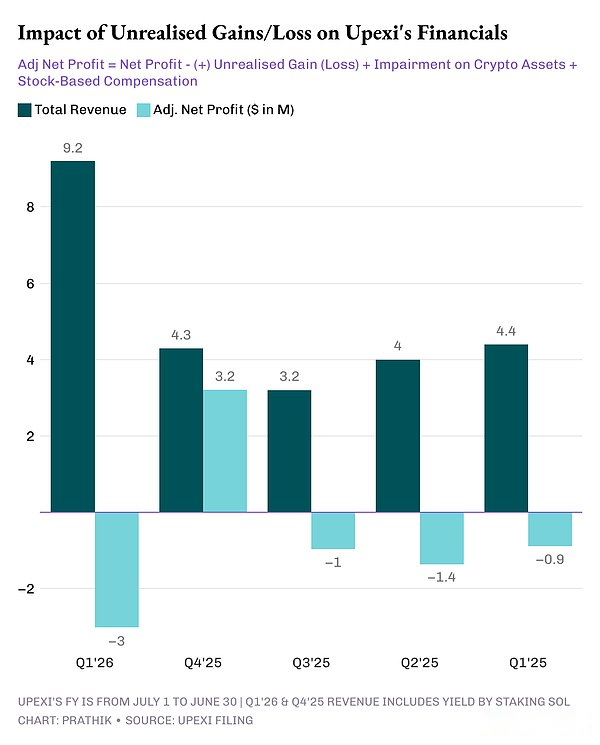

Upexi は 7,800 万ドルの未実現利益により 6,670 万ドルの純利益を計上しましたが、営業キャッシュ フローはマイナス 980 万ドルでした。SOL のステーキング収益は法定通貨に換算されないため、依然として非現金収益です。そこで同社は、資金優先のDATが通常行うこと、つまり資金調達を行った。

Upexi は転換社債を通じて 2 億ドルを調達し、5 億ドルの株式融資枠を確保しました。短期負債は2000万ドルから5000万ドルに増加した。

同じフライホイールですが、同様のリスクがあります。SOL が 1 年間冷却されたらどうなるでしょうか?

SharpLink と Upexi は両方ともいくつかの優れた製品を開発しています。しかし、それは必ずしも持続可能であるという意味ではありません。

簡単な答えはない

ここには無視できないパターンがあります。両社とも、景気が良いときには合理的な金融システムを運営しているのです。どちらも、ネットワーク活動に応じて拡張できる財務省を構築しています。彼らは収益源を補うことができる収益構造を開発しました。そして、これらの取り組みを通じて、彼らは世界で最も重要な 2 つのレイヤー 1 ブロックチェーンのトップ公的エージェントになりました。

しかし、両社はほぼすべての利益を含み益から得ており、非流動性のトークン収入を得ており、体系的な収益性を達成するために保有株を清算する兆候はなく、営業キャッシュフローはマイナスであり、請求書の支払いを資本市場に依存している。

これは単なる批判ではなく、DAT アーキテクチャの採用を決定したすべての企業が直面しなければならない現実とトレードオフです。

このモデルを継続するには、次の 2 つのうちの 1 つが起こる必要があります。どちらかのステーキングが、企業がデジタル資産を購入するための資金を継続的に調達するためのキャッシュ フロー エンジンになる必要があります。あるいは、企業は体系的な収益性を達成するために、デジタル資産の計画的な販売をデジタル資産信託戦略に組み込む必要があります。

これは不可能ではありません。SharplinkはETHのステーキングで1,030万ドルを稼ぎ、UpexiはSOLのステーキングで608万ドルを稼いだ。

これらは決して小さな数字ではありません。たとえその一部が事業を支援するために法定通貨に再投資されたとしても、状況は変わる可能性がある。

それまでは、Upexi と Sharplink の両方が、並外れたイノベーションと資本市場の流動性のバランスという同じジレンマに直面しています。