Geschrieben von: Ryan Chen, Louis Wan (Spinat)

Dieser Artikel wurde von reichlich Fintech und Digift geschrieben

Vorwort des Autors:

Ryan Chen,

Forschung und Innovation, Digift

Ende 2023 haben wir einen Forschungsbericht über reale Vermögenswerte (RWA) geschrieben.Zu dieser Zeit waren die Hauptmarktteilnehmer immer noch Web3 -Ureinwohner und die institutionelle Beteiligung war gering.2024 markierte jedoch einen Wendepunkt, wobei die globalen Institutionen wie Blackstone, UBS und Franklin Templeton den Markt betreten.Als Industriepraktiker haben wir die Intensivierung des Wettbewerbs und den Beginn zweier verschiedener Kräfte aus erster Hand beobachtet.

Dieses Phänomen spiegelt die allmähliche Konvergenz von Web2 und Web3 wider, und der Austausch von Daten, Kapital und Humanressourcen wird zunehmend diversifizierter und häufig.Mit der kontinuierlichen Entwicklung des Regulierungsumfelds des Krypto -Marktes und der Rückkehr zu den Kernprinzipien der Finanzierung glauben wir, dass RWA zu einer zentralen Richtung für die zukünftige Entwicklung wird.Durch schnellere Siedlungssysteme, transparentere Märkte und kollaborative Datenbanken werden die Blockchain -Technologie schließlich zum Mainstream werden, wodurch die Effizienz des Kapitalmarktes verbessert und die reale Welt greifbarer Wert erzielt.

Louis Wan (Spinat)

Forschungsleiter reichlich Fintech

Innovationen in Technologien wie Distributed Ledger Technology (DLT) und Tokenisierung verbessern die Effizienz der heutigen Finanzsysteme erheblich.Diese Fortschritte versprechen nicht nur, Transaktionsprozesse zu vereinfachen, sondern werden auch zu neuen Formen der finanziellen Interaktion führen, die transparenter, integrativer und sicherer sind.Durch die Verringerung der Abhängigkeit von Vermittlern, die Geschwindigkeitsabrechnungszeiten und die Einbettung von Compliance -Maßnahmen durch Programmierbarkeit zeigen diese Technologien das Potenzial, die Grundlagen der Finanzbranche zu verändern.

Heute haben wir ein beispielloses Maß an öffentlich-privater Zusammenarbeit erlebt.Die treibende Kraft hinter der Tokenisierung von realen Vermögenswerten (RWA) ist natürlich nicht mehr nur die Akteure der Web3-Branche, sondern die gemeinsamen Bemühungen von Regierungen, Zentralbanken, Finanzinstitutionen und internationalen Organisationen.Reichlich Fintech hat die Ehre, mit mehreren Zentralbanken zusammenzuarbeiten, um die realistische Anwendung von tokenisierten Währungen zu untersuchen.Avimple Fintech wird weiterhin praktische Lösungen basierend auf digitalen Währung und intelligenten Vertragsanwendungen untersuchen, um mehr Menschen den integrativen Wert programmierbarer Zahlungen und Finanzierungen zu vermitteln.

Zusammenfassung

-

In den letzten Monaten hat das Tokenisierungsfeld den Proof of Concept (POC) übertroffen und in die Kommerzialisierungsstufe eingetreten, wobei führende Finanzinstitute eine führende Rolle spielen.

-

Obwohl die Regulierung des globalen Tokenization -Marktes weiterhin unklar ist, entwickeln die wichtigsten Finanzzentren einen umfassenderen Rahmen, und die Tokenisierung der Bemühungen sind an einigen Orten mehr willkommen geworden.

-

In diesem Jahr starteten Finanzinstitute wie Blackstone, UBS und Franklin Templeton Tokenisierungsprojekte für öffentliche Ketten und konkurrierten mit Web3 Native Initiativen.

-

Marktchancen, Infrastrukturreife und Lizenzierung innovativer Startups sind wichtige Treiber für die Einführung öffentlicher Blockchains durch Institutionen.

-

Die Finanzinstitute des Privatsektors sind in der Tokenisierung von Vermögenswerten führend, während eine zunehmende Koordination zwischen dem privaten und öffentlichen Sektor in der Geldstrafe besteht.

-

Mit zunehmender Nachfrage nach grenzüberschreitenden Zahlungen ist sich die globale Wirtschaft der Ineffizienz bestehender grenzüberschreitender Zahlungssysteme bewusst.Hohe Kosten, niedrige Geschwindigkeiten und mangelnde Transparenz werden zunehmend zu Herausforderungen, die gelöst werden müssen.Die G20 hat eine grenzüberschreitende Zahlungs-Roadmap entwickelt, um die Effizienz, Transparenz und Zugänglichkeit von Zahlungssystemen zu verbessern.Die Währungs -Tokenisierung ist zu einer der wichtigsten Möglichkeiten, um die Zahlungseffizienz und -kosten zu verbessern.

-

Die Tokenisierung der Währung bringt nicht nur die Kostenreduzierung und die Verbesserung der Effizienz in das Zahlungssystem, sondern erreicht auch die Programmierbarkeit und Automatisierung durch intelligente Verträge.Diese Technologie kann komplexe Finanztransaktionen innovativere, transparentere und schnelle Lösungen bieten, und der globale öffentliche Sektor führt verwandte Projekte in großem Maßstab durch.Einführung: Über Spekulation hinaus

Finanzen basieren auf Vertrauen, einschließlich des Vertrauens in Infrastruktur, Vertrauen in Unternehmen und Vertrauen in Menschen.Die Entstehung von Kryptowährung und Blockchain -Technologie zielt darauf ab, eine effizientere und transparentere Finanzwelt mit weltweit vertrauenswürdigen Hauptbüchern als Infrastruktur aufzubauen.Wenn wir auf das erste Design von Bitcoin zurückblicken, ist es das Ziel, ein Peer-to-Peer-Zahlungssystem zu erstellen.Das Ziel von Ethereum ist es, eine intelligente Vertragsplattform für dezentrale Anwendungen zu werden.

Bitcoin [1]:

• Konzentrieren Sie sich auf die Erstellung einer dezentralen digitalen Währung für sichere, kostengünstige Peer-to-Peer-Transaktionen.

• Entworfen, um Finanzintermediäre zu entfernen, die finanzielle Einbeziehung zu fördern und ein Finanzsystem aufzubauen, das kein Vertrauen erfordert.

Ethereum [2]:

• Erweitern Sie Blockchain -Anwendungen auf intelligente Verträge und dezentrale Anwendungen.

• Ziel, Finanzsysteme durch programmierbare Währung, Asset -Tokenisierung und dezentrale Finanzierung (DEFI) zu innovieren, um automatisierte, transparente und sichere Finanztransaktionen und -dienstleistungen zu ermöglichen.

Sowohl Bitcoin als auch Ethereum verwenden die Blockchain -Technologie, um traditionelle Finanzsysteme zu verbessern und Dezentralisierung, Transparenz und Effizienz zu fördern.

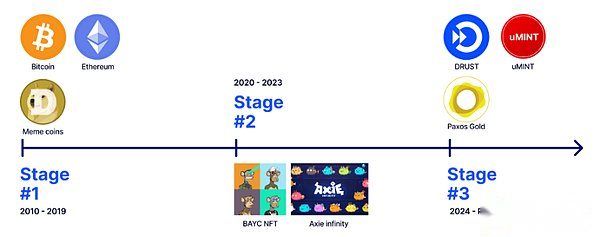

In den letzten Jahren ist der native Kryptowährungsmarkt schnell gewachsen und hat eine Vielzahl von Konzeptzyklen wie ICO, Defi, NFT und GameFi erlebt.Die Hauptinnovationen konzentrieren sich auf die Ausgabe von Vermögenswerten und Handelsmodellen, aber sie haben wenig Auswirkungen auf die reale Welt.Mit der Entwicklung des Marktes kann es offensichtlich nicht die Bedürfnisse von Investoren erfüllen, wenn man sich ausschließlich auf krypto native Vermögenswerte stützt.Darüber hinaus ermöglichen die Vorteile neuer Finanztechnologie Innovatoren, verschiedene Anwendungsszenarien weiter zu untersuchen.Wir können dieses technologiebetriebene digitale Assets eindeutig in drei Stufen unterteilen: • Phase 1, Crypto-native Assets, 2010 ~ 2019:

Zum Beispiel Defi -Token, Meme -Münzen und native Token für Blockchain.Diese Vermögenswerte werden im Wesentlichen an öffentlichen Blockchains ausgestellt und gehandelt, wodurch alle Vor- und Nachteile der Blockchain -Technologie genossen werden.

• Phase 2, Digital Native Assets, 2020 ~ 2023:

Zum Beispiel NFT- und GameFi -Token.Diese Vermögenswerte sind mit digitalen Diensten oder Anwendungen verbunden.

• Stufe 3, digitale Zwillinge, 2024 ~ jetzt:

Bezieht sich auf reale Vermögenswerte, die durch Hauptbucheinträge auf der Blockchain wie Gold-Token und US-amerikanische Finanzkunst-Token dargestellte Vermögenswerte.In diesem Stadium sind Token Dateneinträge zu öffentlichen Blockchain-gesteuerten Ledgers, die mit Off-Chain-Unternehmen oder -vermögen verbunden sind, um schnellere Siedlungen, Echtzeit-Transparenz und Prozessautomatisierung auf Ledgers zu ermöglichen.

In den ersten beiden Phasen ähnelt Web3 eher ein Casino, wobei heiße Geld in den Markt strömt und große Preiseschwankungen wie Meme -Münzen verursacht.Die Adoption von Web3 muss über die Casinos hinausgehen, und es ist wichtig, zwischen „Kryptowährung“ und „Blockchain -Technologie“ zu unterscheiden.Wenn wir in die dritte Phase eintreten, stammen die Herausforderungen, denen wir vor allem aus unklaren rechtlichen und regulatorischen Umgebungen stammen, und nicht aus technischen Fragen, die die Transformation der realen Welt in die Web3 -Ära beeinflussen.

Die traditionellen Finanzmärkte haben einen erheblichen Raum für Verbesserungen und Innovationen, der durch Verschlüsselung und Blockchain -Technologie erreicht werden kann.Zum Beispiel verwendeten die Teilnehmer des US -amerikanischen Federal Reserve Fund -Transfersystems gemäß den Schätzungen der Bank für internationale Siedlungen (BIS) [3] zwischen 2003 und 2020 durchschnittlich 630 Milliarden US -Dollar an Liquidität pro Tag, mit einem Höhepunkt von fast 1 USD Billion.Im Euro -System beträgt das durchschnittliche und maximale tägliche Liquiditätsintraday 443 Milliarden US -Dollar bzw. 800 Milliarden US -Dollar.Die Teilnehmer verwendeten durchschnittlich 15% der täglichen Zahlungen oder 2,8% des BIP, um die Intraday-Liquiditätsbedürfnisse in den neun Gerichtsbarkeiten in der Stichprobe und eine Zeitspanne von 17 Jahren zu erfüllen.Diese riesigen Zahlen unterstreichen die wichtige Rolle der Intraday -Liquidität bei der Aufrechterhaltung der finanziellen Stabilität.Die mit der Bereitstellung dieser Liquidität verbundenen Kosten beträgt ungefähr 600 Millionen US-Dollar pro Jahr, hauptsächlich für die Erfüllung der Anforderungen von Echtzeitzahlungen, die Verwaltung von Zeitfehlanpassungen, die Reduzierung der Siedlungsrisiken und die Einhaltung der behördlichen Anforderungen.Der Grund für diese Anordnung ist hauptsächlich auf die Ineffizienz der weit verbreiteten Clearing- und Siedlungsinfrastruktur zurückzuführen, und einfache Transaktionen dauern Tage.

Blockchain-basierte Clearing- und Siedlungssysteme können die Siedlungszeit auf T+0 verkürzen und sogar die Echtzeit-Siedlung realisieren, wodurch die Nachfrage nach Intraday-Liquidität und die Verringerung der Siedlungsrisiken erheblich verringert wird.

Im Jahr 2024 sehen wir mehr Institutionen, die an diesem Bereich teilnehmen, nicht nur den Proof of Concept (POC), sondern auch zu einer kommerzialisierten Richtung.In Bezug auf die Einführung von Blockchain -Technologie und Tokenisierung gibt es zwei Hauptbereiche: Geld -Tokenisierung und Tokenisierung von Vermögenswerten.In Bezug auf die Tokenisierung von Vermögenswerten traten im Jahr 2024 mehrere wichtige Meilensteine auf.Mainstream -Finanzinstitute haben im Bereich der öffentlichen Blockchain erhebliche Fortschritte erzielt.Aus ihrer Sicht konzentrieren sie sich auf Blockchain -Technologie als neues und innovatives Hauptbuch für die Aufzeichnung von Eigentum und Versöhnung.

In Bezug auf die Währungs -Tokenisierung haben wir nicht nur die Annahme von Stablecoins auf dem Kryptomarkt gesehen, sondern auch andere aussagekräftige Anwendungsfälle, wie z. B. zielgerichtete Währungen und programmierbare Währungen.

Dieser Bericht konzentriert sich auf die Exploration, Einführung und Anwendung der Blockchain -Technologie durch Mainstream -Finanzinstitute, insbesondere die öffentliche Blockchain und die dezentrale Finanzierung (DEFI), und ist in zwei Teile unterteilt: Vermögens -Tokenisierung und Geldstrafe.Die meisten der genannten Fälle befinden sich in den Anfangsphasen, aber wir können deutlich sehen, wie Institutionen zwischen Kryptowährung und Blockchain -Technologien sowie aufkommenden Trends und Anwendungspfade für diese Technologien unterscheiden.

Warum sich die Erlaubnis ohne Blockchain in der sich schnell entwickelnden Umgebung mit digitaler Technologie entscheiden, wurde eine Erlaubnis ohne Blockchain als revolutionäres Konzept, das das traditionelle Konzept zentraler Systeme in Frage stellte und für dezentrale Anwendungen eine neue Ära hat den Weg geebnet.Lizenzlose Blockchain ist im Wesentlichen eine verteilte Ledger -Technologie, mit der jeder ohne Genehmigung der Zentralbehörden am Netzwerk teilnehmen kann.Bitcoin und Ethereum sind die bekanntesten Fälle von billiglosen Blockchains, die die Aufmerksamkeit globaler Tech-Experten, Investoren und Träumer auf sich ziehen.

Das Hauptmerkmal bei der Definition von Erlaubnislosen ohne Blockchains ist der offene Zugang und die dezentrale Natur.Diese Eigenschaften unterscheiden es von traditionellen zentralisierten Systemen und Teilnahme an eingeschränkten lizenzierten Blockchains.

Wenn wir über ein Erlaubnisloser Blockchains sprechen, könnte man an Kryptowährungen denken, die ein Antragsfall von blocklosen Blockchains und auch die Dezentralfinanzierungsanwendungen (Dezentralisierung) sind.Im Wesentlichen ist eine Erlaubnis ohne Blockchain eine offene gemeinsam genutzte Datenbank, mit der wir Effizienz erreichen können.Mainstream -Finanzinstitute haben erkannt, dass Kryptowährungen in wenigen Minuten atomisch angesiedelt werden können und dass diese Funktion wahrscheinlich auch auf andere Vermögenswerte angewendet wird, die auch in Token -Form ausgedrückt werden.Zu den Vorteilen, die wir mit diesen Technologien erzielen können, gehören:

• höhere Liquidität und schnellere Abwicklung

o In traditionellen Märkten waren Standard -T+2- oder längere Siedlungszyklen die Norm, hauptsächlich aufgrund der Übertragung von Siedlungsrisiken zwischen verschiedenen Gegenparteien.Diese Vergleichsverzögerung nimmt Kapital auf und erhöht das Gefahr des Gegenpartei.

o Um die Siedlungszeit zu verkürzen, besteht eine gute Praxis darin, ein Konto bei der Gegenpartei derselben Bank oder Sorgerechtsagentur zu eröffnen.Auf diese Weise kann die Vermögensübertragung zwischen Ihnen und der Gegenpartei in die Bücher innerhalb der Bank übertragen und fast sofort beigelegt werden.Das Eröffnen eines Bankkontos ist jedoch nicht einfach, insbesondere für Finanzinstitute.Im Gegensatz dazu können Blockchain-basierte Systeme die Transaktionsabrechnungszeit auf T+0 oder sogar einige Sekunden verkürzen, fast sofort.

• Bequeme und niedrige Schwellenwert -Zugänglichkeit

o Diese offene Architektur definiert die Zugänglichkeit neu, und traditionelle Systeme haben versucht, dieses Ziel zu erreichen.Jeder mit einem Smartphone hat Zugriff auf die vollständige Suite von Finanzdienstleistungen, genau das, was wir versprechen.Millionen von Menschen, die von traditionellen Finanzen ausgeschlossen sind, finden durch Finanzdienstleistungen in öffentlichen Blockchains neue wirtschaftliche Möglichkeiten.Kleinunternehmen können Finanzmittel erhalten, ohne endlose, umständliche Verfahren durchzuführen.Einzelpersonen mit allen Hintergründen können investieren und sinnvolle Renditen erzielen, ohne dass eine perfekte Kreditwürdigkeit oder ein wunderschöner Anzug erforderlich ist.

• automatisierte und vertrauenslose Vorgänge

o Ein wichtiger Vorteil einer Erlaubnis ohne Blockchain ist seine dezentrale Struktur.Im Gegensatz zu herkömmlichen Systemen, bei denen „Strom und„ Kontrolle “in den Händen einer einzelnen Entität konzentriert sind, verteilen die ohne Erlaubnis ohne Blockchains die Entscheidungsleistung im gesamten Netzwerk.

o Daher ist es für eine einzelne Entität schwierig, das System zu manipulieren oder zu lähmen, da es keine „zentrale“ Schwäche gibt.Dies schafft ein Umfeld ohne Vertrauen, und die Teilnehmer müssen sich nicht auf das Vertrauen der zentralen Behörde verlassen.Stattdessen spiegelt sich Vertrauen im System selbst wider, das durch transparente Regeln und kryptografische Beweise bestimmt wird.

o Smart Contracts sind ein klassisches Beispiel für diese vertrauenslose Umgebung, ein selbstverständlicher Vertrag, der die Bedingungen der Vereinbarung direkt in den Kodex schreibt.Diese Verträge erzwingen automatisch die Bedingungen der Vereinbarung, wodurch die Notwendigkeit von Vermittlern verringert und die potenzielle Möglichkeit von Streitigkeiten minimiert wird.

• Globale Beteiligung der offenen offenen

o Die offene Art von Erlaubnislosenblockchains ermöglicht es diesen Netzwerken, rund um die Uhr zu betreiben, wodurch grenzüberschreitende Transaktionen ermöglicht werden, ohne durch traditionelle Bankstunden oder internationale Übertragungsbeschränkungen eingeschränkt zu werden.Diese globale Zugänglichkeit hat das Potenzial, Überweisungen und grenzüberschreitende Zahlungen zu revolutionieren, wodurch sie schneller und kostengünstiger wird.

o Für weltweit ungerückte und unterversorgte Finanzdienstleistungen bieten diese Systeme eine Möglichkeit, an der Weltwirtschaft teilzunehmen, ohne Zugang zu traditioneller Bankeninfrastruktur.Alles, was benötigt wird, ist eine Internetverbindung und ein Gerät, das Brieftaschenanwendungen ausführen kann.

• Transparenz und Echtzeitüberwachung

o Jede Transaktion im Netzwerk wird in einem öffentlichen Ledger aufgezeichnet, der für alle Teilnehmer sichtbar ist.Im Vergleich zu herkömmlichen Finanzsystemen sind Transaktionsaufzeichnungen nicht einfach zu erhalten, und diese Art der Transaktionstransparenz ist weitaus größer als die der herkömmlichen Systeme.Diese öffentliche Natur erhöht das Vertrauen unter den Benutzern, da jeder den Gesamtzustand der Transaktion und des Netzwerks überprüfen kann.Gleichzeitig wird der Zugriff auf Transaktionsdaten in Echtzeit in Echtzeit für die Überwachung und Automatisierung an verschiedene Gegenparteien gewährt.

Die lizenzlose Blockchain -Technologie hat breite Aussichten, aber wie jede aufkommende Innovation konfrontiert sie einige Einschränkungen und Hindernisse, um sie zu überwinden.Mit der Entwicklung der dezentralen Finanzplattform (DEFI) und der Follow-up traditioneller Finanzinstitutionen haben wir ein dynamisches Finanzökosystem voller Potenzial und Herausforderungen erlebt.Das Verständnis dieser Herausforderungen ist entscheidend für die Risikominderung und das volle Potenzial für Erlaubnisloser Blockchains:

• Sicherheits- und Datenschutzfragen

o Nicht lizenzierte Blockchains können bestimmten Risiken ausgesetzt sein.Beispielsweise haben Sicherheitsrisiken wie 51% Angriffe (in Systemen, die den Nachweis der Arbeit und den Nachweis der Stakemechanismen verwenden).

o Wenn intelligente Verträge nicht ordnungsgemäß geprüft und getestet werden, können auch Sicherheitsrisiken eingeführt werden.

o Transparenz ist ein zweischneidiges Schwert, wenn es um Privatsphäre geht.Alle Transaktionen zu öffentlichen Blockchains sind für alle sichtbar, was zu Problemen für Einzelpersonen und Unternehmen führen kann, die vertraulich gehalten werden müssen.

• regulatorische Unsicherheit

o Die dezentrale Natur der Erlaubnis ohne Blockchains erfordert eine gemeinsame Überwachung zwischen verschiedenen Gerichtsbarkeiten, was den Aufsichtsbehörden erhebliche Herausforderungen stellt.Viele Regierungen arbeiten immer noch daran, zu bestimmen, wie Kryptowährungen und Blockchain-basierte Vermögenswerte klassifiziert und regulieren.Wir werden im nächsten Abschnitt mehr Details zur Regulierung eingehen.

o Die Existenz von Kryptovorschriften soll Stabilität schaffen, Investoren schützen und illegale Aktivitäten wie Geldwäsche oder Betrug verhindern.Da der Kryptomarkt sehr volatil und größtenteils dezentralisiert ist, können die Vorschriften die Anlegerrisiken verringern und sicherstellen, dass der Austausch und andere Krypto -Unternehmen transparent und unparteiisch funktionieren.

o Darüber hinaus zielen die Vorschriften darauf ab, Kryptowährungen in bestehende Finanzsysteme zu integrieren, gleichzeitig die Regulierung aufrechtzuerhalten, die Chancen für Missbrauch zu verringern und eine breitere Einführung zu fördern, indem das Vertrauen des Systems verbessert wird.Die sich ständig ändernde Natur der Kryptovorschriften macht es schwierig, vorherzusagen, da jedes Land und jede Region unterschiedliche Ansichten zu Kryptowährungen haben.

• Marktvolatilität

o Kryptowährungen sind häufig einheimische Vermögenswerte für mit Erlaubniss ohne Blockchains bekannt für ihre extremen Preisschwankungen, und sogar Bitcoin mit der größten Marktkapitalisierung kann um 20% pro Tag schwanken.Tokenisierte Vermögenswerte, die mit flüchtigen Kryptowährungen koexistieren, können Risiken an Mainstream -Finanzsysteme weitergeben, was die Bedenken der SEC hervorruft.Zum Beispiel kann ein großer Händler Treasury -Token als Sicherheiten verwenden, muss jedoch aufgrund schwerer Marktschwankungen liquidiert werden.Dies kann zum Ausverkauf der zugrunde liegenden Vermögenswerte auf den Mainstream-Finanzmärkten führen.

• Komplexe Benutzererfahrung

o Trotz der potenziellen Vorteile ist die Interaktion mit genehmigten Blockchains für viele Benutzer immer noch schwierig.Der Prozess der Einrichtung einer Brieftasche, der Verwaltung privater Schlüssel und der Interaktion mit dezentralen Anwendungen kann für nicht-technische Benutzer eine Herausforderung sein.

o Die Irreversibilität von Blockchain -Transaktionen bedeutet, dass die Kosten für Benutzerfehler hoch sein können.Das Senden von Mitteln an die falsche Adresse oder das Verlust des Zugangs zur Brieftasche kann zu dauerhaften Vermögensverlusten führen.Diese Umgebung mit hohem Risiko kann Druck auf die Benutzer ausüben und die Akzeptanz durch die Öffentlichkeit behindern.

• Mangel an Rechenschaftspflichtmechanismen

o Lizenzlose Blockchain stellt erhebliche Herausforderungen für die Anti-Geldwäsche (AML) und das Verständnis Ihrer Kundenkonformität (KYC) vor, die die Eckpfeiler der finanziellen Regulierung sind.Im Gegensatz zu Vermittlern, die als Türormen in Tradfi fungieren, ermöglichen diese offenen Netzwerke jedem, Transaktionen ohne vorherige Genehmigung oder Identitätsprüfung durchzuführen.Diese Anonymität schafft zwar für Datenschutzvertreter, aber auch ein Umfeld, das illegale Aktivitäten hervorrufen kann.Das Fehlen einer zentralisierten Regulierung macht es schwierig, Geldströme zu verfolgen oder Parteien in verdächtigen Transaktionen zu identifizieren, was die Bemühungen zur Bekämpfung von Finanzkriminalität erschwert.

o Der Aufstieg der dezentralen Finanzierung (DEFI) auf mit Erlaubnislosen ohne Blockchains hat diese Bedenken weiter verschärft.Die Defi -Plattform bietet Finanzdienstleistungen an, verfügt jedoch nicht über die Schutzmaßnahmen, die normalerweise in Tradfi vorhanden sind, z. B. Identitätsprüfung oder Transaktionsüberwachung.Dies bietet zwar finanziellen Zugang zu unterversorgten Menschen, bietet Kriminellen auch Möglichkeiten, das System zu nutzen.Zum Beispiel können Geldwäscher komplexe Defi -Transaktionsketten verwenden, um die Mittelquelle zu maskieren, was es den Strafverfolgungsbehörden schwer macht, Geldströme zu verfolgen.Wenn die Regulierungsbehörden hart daran arbeiten, diese Probleme zu lösen, bleibt die Ausbindung von Innovation und Sicherheit eine wichtige Herausforderung, was die kontinuierliche Entwicklung der Blockchain -Technologie hat.

• Schwierigkeiten beim Upgrade

o Die Verbesserung des lizenzlosen Blockchain -Protokolls ist ein komplexer und riskanter Prozess.Im Gegensatz zu zentralisierten Systemen, die einseitig Upgrades implementieren können, erfordern Änderungen an Blockchain -Protokollen einen Konsens zwischen verschiedenen und dezentralen Teilnehmern.

o Schwierigkeiten bei der Implementierung von Upgrades können zu technologischer Stagnation, bekannten Problemen oder Einschränkungen führen, die nicht gelöst werden, da die Gemeinschaft keinen Konsens darüber erzielen kann, wie sie behoben werden sollen.Dies macht es auch schwierig, schnell auf neu entdeckte Schwachstellen oder sich ändernde Technologieumgebungen zu reagieren.Lizenzlose Blockchain stellt eine bahnbrechende Technologie dar, die das Potenzial hat, unser digitales Leben zu verbessern und die zukünftige Welt der Investitionen zu revolutionieren.Ihre Vorteile bieten enorme Vorteile im Vergleich zu herkömmlichen zentralisierten Systemen.Ihr innovatives Potenzial, das in Bereichen wie dezentraler Finanzierung und neuen Wirtschaftsmodellen freigeschaltet wurde, ist aufregend.Diese Systeme stehen jedoch auch erheblichen Herausforderungen und Risiken, die erhebliche Hindernisse für die Einführung in groß angelegter Einführung darstellen.

Letztendlich kann die Zukunft der Erlaubnislosen ohne Blockchains einem Prozess der Evolution und Verbesserung durchlaufen.Obwohl sie kurzfristig nicht vollständig traditionelle Systeme ersetzen, haben sie ihr Potenzial nachgewiesen, bestehende finanzielle und technologische Infrastruktur zu ergänzen und zu verbessern.

Wenn die Technologie reift und Lösungen für die aktuellen Herausforderungen entstehen, können wir mit freundlicher Genehmigung von Blockchain -Technologie erwarten, um eine breitere Integration in alle Bereiche der Wirtschaft und Gesellschaft zu erreichen.

Diese Integration braucht Zeit und erfordert sorgfältige Berücksichtigung der Kompromisse zwischen Dezentralisierung, Effizienz, Sicherheit und Benutzererfahrung.Beim Vergleich der dezentralen Finanzierung mit traditionellen Finanzen ist es wichtig, die Entwicklung der traditionellen Finanzen zu berücksichtigen.Das Internet- oder Online -Banking wird nicht über Nacht erreicht.Große Banken oder Teilnehmer, die früh auf den Markt kommen, sind mit der Entwicklung der traditionellen Finanzen aufgewachsen und gelang es schließlich in der Finanzbranche.Diese Mentalität gilt auch für dezentrale Finanzierung und ihre Blockchain -Integration in traditionelle finanzielle Ökosysteme, um eine weit verbreitete Einführung dezentraler Finanzmittel zu erreichen.

Änderungen der rechtlichen und regulatorischen Trends – regulatorische Rahmenbedingungen für jede Gerichtsbarkeit

Das globale rechtliche Umfeld in Bezug auf Tokenisierung von Reality -Vermögenswerten (RWA) ist fragmentiert.Das Rechtssystem muss klare Standards festlegen, um die an Wertpapiergesetze gebundenen Token zu klassifizieren.Token können traditionelle Wertpapiere ersetzen. In diesem Fall müssen die Regeln des Wertpapiergesetzes angepasst und angewendet werden.Die Erweiterung des Wertpapiergesetzes auf Token, die keine Wertpapiere sind, kann zu negativen Ergebnissen führen und wirtschaftliche und/oder technologische Innovationen hemmen.Einige Gerichtsbarkeiten verfolgen einen traditionellen Ansatz, um zwischen sicheren Token und Kryptowährungen nach bestehenden Wertpapiergesetzen zu unterscheiden.

Mit der rasanten Entwicklung von dezentralen Finanzmitteln (DEFI) und Tokenisierung verbessern die globalen Aufsichtsbehörden ständig den rechtlichen Rahmen für digitale Vermögenswerte und damit verbundene finanzielle Aktivitäten.Dieser Trend spiegelt nicht nur die wachsende Nachfrage der Marktteilnehmer wider, sondern zeigt auch, dass die Regierung auf die Aufrechterhaltung der finanziellen Stabilität und den Schutz der Anlegerrechte der Regierung aufrechterhalten wird.Mit dem Wohlstand des Kryptowährungsmarktes und der Anwendung der Tokenisierungstechnologie haben unterschiedliche Regulierungsbehörden unterschiedliche Überlegungen und Anforderungen für Kryptowährung auf Kryptowährungen und Tokenisierungstechnologie.Wir werden uns auf einige der größten Gerichtsbarkeiten und ihre Haltung gegenüber der Regulierung konzentrieren, einschließlich der Vereinigten Staaten, Hongkong, Singapur, den Vereinigten Arabischen Emiraten, den Britischen Jungferninseln und der Europäischen Union.

USA

Regulierungsbehörde:Die Securities and Exchange Commission (SEC), die Commodity Futures Trading Commission (CFTC) und das Financial Crime Enforcement Network (Fincen).

Kryptoregulierung:

-

Sicherheitstoken: Reguliert von der SEC gemäß dem US -amerikanischen Securities Act.Wenn ein Token als Wertpapier im Rahmen des WOHWAY -Tests eingestuft wird, muss es den Registrierungsanforderungen, Ausnahmen (z. B. Vorschriften, S -Vorschriften), Offenlegungsverpflichtungen und Verhaltensstandards entsprechen.

-

Rohstofftoken: Bitcoin (BTC) und Ethereum (ETH) werden als Waren eingestuft und durch die CFTC reguliert.

-

Zahlungstoken (Kryptowährung): Wenn es in Währungsübertragungsdiensten verwendet wird, unterliegt es den Vorschriften gegen Geldwäsche (Fincen) und -Prürigkeit (AML/CFT).

Tokenisierung:

-

Tokenisierte Wertpapiere:Es wird als traditionelle Wertpapiere angesehen und muss alle SEC -Vorschriften für Ausstellung, Handel und Sorgerecht einhalten.

-

Digital Asset Sorody Agency:Muss registrieren und die SEC- und CFTC -Vorschriften bezüglich des Sorgerechts digitaler Vermögenswerte einhalten.

Hongkong

Regulierungsbehörde:Die Securities and Futures Commission (SFC) und die Monetary Authority (HKMA) in Hongkong.

Kryptoregulierung:

-

SFC reguliert Kryptowährungen, die im Rahmen der Wertpapier- und Futures -Verordnung (SFO) für Wertpapiere oder Futures -Verträge in Frage kommen.

-

Virtual Asset Trading Platform: Die Lizenz muss im Rahmen der Anti-Geld-Wäsche- und Terrorismus-Finanzierungsverordnung (AMLO) beantragt werden und die Anforderungen der Anti-Geldwäsche (AML) und der Finanzierung der Terrorismus-Terrorismus (CTF) entsprechen.

-

Regulatorische Sandbox: Ermöglicht Krypto -Plattformen unter strenger Aufsicht, um sicherzustellen, dass sie den regulatorischen Standards entsprechen.

Tokenisierung:

-

Sicherheitstoken: Es wird als Wertpapier im Rahmen des SFO angesehen und unterliegt dem Securities Act, einschließlich der Lizenzanforderungen des Vermittlers, der Prospektanforderungen und der Einhaltung der Bestimmungen des Verhaltenskodex.

-

STABLECOINS: HKMA entwickelt einen regulatorischen Rahmen zur Behandlung von Stablecoins als Einzahlungsfazilitäten (SVFs) und erfordert Lizenzierung und umsichtige Anforderungen, die den Zahlungsanbietern ähnlich sind.

Singapur

Regulierungsbehörde: Geldbehörde von Singapur (MAS).

Kryptoregulierung:

-

Payment Token: Auch als Digital Payment Token (DPT) bekannt, reguliert gemäß dem Payment Services Act (PSA).Krypto-Börsen und Brieftaschenanbieter müssen Lizenzen erhalten und die Anforderungen an Geldwäsche (AML) und Anti-Terrorismusfinanzierung (CTF) erfüllen.

-

Sicherheitstoken: Reguliert im Rahmen des Securities and Futures Act (SFA), wenn es für Wertpapiere oder Kapitalmarktprodukte qualifiziert ist.Emittenten müssen den Anforderungen an Prospekte erfüllen und eine Lizenz ohne Verzicht erhalten.

Tokenisierung:

-

Praktische Token: Im Allgemeinen nicht unter SFA reguliert, es sei denn, es ist Teil einer bestimmten Kategorie, die die Regulierung auslöst.Sie müssen die Gesetze über AML/CFT und Verbraucherschutz einhalten.

-

MAS unterstützt Secure Token Emission (STOS) und legt einen Rahmen fest, um die Ausgabe von tokenisierten Wertpapieren im Rahmen von SFA zu erleichtern und für regulierte Unternehmen in STO Leitlinien zu geben.

VAE

Regulierungsbehörde:Dubai Financial Services Authority (DFSA), Abu Dhabi Global Markets (ADGM) Financial Services Authority (FSRA) und Securities and Commodity Authority (SCA).

Kryptoregulierung:

-

Sicherheitstoken: Reguliert nach den Finanzmarktvorschriften von ADGM und DFSA.Emittenten und Vermittler müssen Lizenzen erhalten, Verhaltenskodizes entsprechen und die Anforderungen an Geldwäsche (AML) und Anti-Terrorismusfinanzierung (CTF) erfüllen.

-

Virtual Asset Service Providers (VASPS): müssen bei jeder Regulierungsbehörde registriert werden und die spezifischen Anforderungen entsprechen (z. B. Virtual Asset Framework von ADGM und Vorschriften für virtuelle Vermögenswerte von DFSA).

Tokenisierung:

-

Frankreich Penged Tonnen (FRTs): reguliert nach dem von ADGM vorgeschlagenen Token-Rahmen von Stablecoin und Asset-Backed-Token.Diese Token müssen durch hochwertige, flüssige Vermögenswerte vollständig unterstützt werden.

-

Die VAE ermutigen Secure Token Emissions (STOs) in der Finanzfreiheit (ADGM und DIFC) und haben eindeutige Einhaltung, Anlegerschutz- und Ausstellungsregeln festgelegt.

Britische Jungferninseln

Regulierungsbehörde: BVI Financial Services Commission (BVI FSC)

Kryptoregulierung:

-

Sicherheitstoken: reguliert nach dem BVI Securities and Investment Business Act 2010 (SIBA).Emittenten und Vermittler müssen Lizenzen erhalten, Verhaltenskodizes entsprechen und die Anforderungen an Geldwäsche (AML) und Anti-Terrorismusfinanzierung (CTF) erfüllen.

-

Virtual Asset Service Providers (VASPS): Wenn der Emittent die Definition von VASPS erfüllt, muss er oder sie nach dem VASPS -Gesetz eine Lizenz erhalten.Darüber hinaus hat BVI FSC Leitlinien zu Registrierungsanträgen für Virtual Asset Service Provider („VASPS-Registrierungsleitlinien“) sowie Leitlinien zur Anti-Geldwäsche, der Finanzierung von Terrorismus und der Verbreitung finanzierende Finanzierung für virtuelle Vermögensdienstleister veröffentlicht.

Tokenisierung:

-

Sicherheitstoken: Token, die Wertpapiere oder andere Finanzinstrumente bilden, müssen eine Vielzahl von Vorschriften einhalten, einschließlich (, aber nicht beschränkt auf) das VASPS -Gesetz, das Securities and Investment Business Act 2010 und das Finanz- und Währungsdienstleistungsgesetz 2009.

EU

Regulierungsbehörde:European Securities and Markets Authority (ESMA), Europäische Bankenbehörde (EBA) und nationale Aufsichtsbehörden.

Kryptoregulierung:

-

Die EU hat die Crypto Asset Market Supervision Vorschriften (MICA) festgelegt, um den Mitgliedstaaten einen umfassenden Kryptoasset -Regulierungsrahmen zur Verfügung zu stellen.

-

Asset-Linked Tokens (Arts) und Electronic Currency Tokens (EMTs) müssen die Anforderungen im Zusammenhang mit Genehmigung, Reservemanagement, Kapitalangemessenheit und Offenlegungspflichten der Information erfüllen.

-

Crypto Asset Service Providers (CASPs): Lizenzen müssen erhalten werden und die Anti-Geldwäsche (AML)/Terrorismusfinanzierung (CTF) und Marktverhaltensstandards im Rahmen von MICA entsprechen.

Tokenisierung:

-

Sicherheitstoken: Wenn er für Finanzinstrumente wie übertragbare Wertpapiere qualifiziert ist, wird sie gemäß den bestehenden Marktrichtlinien für Finanzinstrumente (MIFID II) reguliert.

-

MICA umfasst auch praktische Token und bietet klare Leitlinien für ihre Ausgabe- und Handelsanforderungen, während praktische Token möglicherweise nicht in den Umfang der traditionellen Wertpapierregulierung fallen.

Zusammenfassen

Jede Gerichtsbarkeit hat einen eigenen Ansatz bei der Regulierung von Kryptowährungen und einer Tokenisierung von Vermögenswerten.Allgemein gesprochen:

-

Hongkong und Singapur konzentrieren sich auf einen ausgewogenen Ansatz und fördern die Innovation und gewährleisten gleichzeitig den Schutz der Anleger und die Marktintegrität.

-

Das regulatorische Umfeld in den Vereinigten Staaten ist fragmentierter, wobei mehrere Institutionen verschiedene Aspekte der Krypto -Vermögenswerte regulieren.

-

Die VAE bieten einen maßgeschneiderten regulatorischen Rahmen in ihren finanziellen freien Zonen und fördern ein reguliertes Umfeld für digitale Vermögenswerte und Tokenisierung.

-

Die britischen Jungferninseln haben klare Systeme, die sich auf bestehende Wertpapiergesetze zur Verwaltung von Sicherheitstoken stützen und VASPS Act zur Verwaltung virtueller Vermögensdienste haben.

-

Durch MICA bewegt sich die EU in Richtung eines einheitlichen regulatorischen Rahmens in den Mitgliedstaaten und konzentriert sich auf Verbraucherschutz, Marktintegrität und finanzielle Stabilität.

Asset Tokenization: Institutionen geben Web3 ein

Dezentrale Finanzierung (DEFI) erlangt schnell auf die Aufmerksamkeit, da die institutionellen Finanzdienstleistungen durch Blockchain -Technologie und intelligente Verträge revolutionieren können.Befürworter von Defi stellen sich ein neues Finanzparadigma mit schneller Abrechnung, Effizienz, Komposition sowie offenen und transparenten Netzwerkmerkmalen vor.

Trotz der optimistischen Aussichten hat Defi vorsichtig bei der Entwicklung regulierter finanzieller Aktivitäten, hauptsächlich auf das sich ständig ändernde makroökonomische und regulatorische Umfeld sowie Unsicherheiten bei der technologischen Entwicklung zurückzuführen.Bisher befinden sich die meisten institutionellen Defi-Initiativen noch in einer Nachweis- oder Sandkastenumgebung.Eine erfolgreiche Implementierung tritt jedoch auf, und die Integration von Defi in digitale Vermögenswerte und Tokenisierung wird voraussichtlich in den nächsten ein bis drei Jahren beschleunigt.

Finanzinstitute bereiten sich seit Jahren vor und sind sich des Veränderungspotentials von Defi bewusst.Mit dem technologischen und regulatorischen Rahmen wird erwartet, dass die Integration von Defi- und institutionellen Finanzen neue Effizienz-, Transparenz- und Innovationen entfesselt.In diesem Abschnitt werden wir uns auf Wertpapiere konzentrieren, die Hauptkomponente des Vermögens, um zu untersuchen, wie Finanzinstitute dieses Feld untersuchen.

Von der Konzeption zur Realität: Mainstream -Denken über Blockchain und Tokenisierung

Aus institutioneller Sicht ist Tokenisierung eine Form der Dateneingabe, die bestimmte Vorteile gegenüber herkömmlichen Bucheintragsformularen hat, während Blockchain ein Kontonbuch ist, das die Eigentumsverhältnisse aufzeichnet und Transaktionen erleichtert.

Während sich die Blockchain -Technologie und die Kryptoindustrie weiterentwickeln, ist der Begriff „realer Weltabkommen“ (RWA) immer häufiger geworden.RWA deckt eine Vielzahl von Dingen ab, von der Tokenisierung physischer Vermögenswerte bis hin zu Mainstream -Finanzinstrumenten und sogar Vermögenswerten im Zusammenhang mit Umwelt-, Sozial- und Governance -Standards (ESG).In Web3 ist die erste weit verbreitete reale Vermögensklasse Stablecoins, die wir im nächsten Abschnitt diskutieren werden.In enger Hintern sind Produkte im Zusammenhang mit Finanzanleihen im Zusammenhang mit Bindungen, die weithin als sicheres Gut anerkannt und standardisierter anerkannt werden.In den letzten Monaten haben wir ein rasantes Wachstum der US-amerikanischen Finanz- und Geldmarktfonds in den USA verzeichnet, wobei der Gesamtwert von rund 100 Millionen US-Dollar zu Beginn von 2023 auf 2,21 Milliarden US-Dollar wächst.

Tokenisierung: Meilensteine für die Mainstream -Finanzierung im Jahr 2024

Ethereum, Bitcoin und andere öffentliche Blockchains haben ein offenes Finanzsystem aufgebaut, mit dem die Vermögenswerte frei gehandelt und fließen können.Dieses offene System hat zahlreiche finanzielle Innovationen mitgebracht, aber aufgrund seiner Anonymität und der offenen Natur stellt es auch große Herausforderungen für die Bemühungen zwischen Geldwäsche (AML) und Anti-Terrorismusfinanzierung (CFT).Mainstream -Finanzinstitute haben viel Zeit und Mühe in die Erforschung und Erforschung von Lösungen investiert und beginnen allmählich, die besten Lösungen zu finden.

Um dies oben zu beherrschen, haben Finanzinstitute einige Best Practices entwickelt, mit denen die Aufsichtsbehörden einen solchen Fluss bequemer ermöglichen.Einige Beispiele sind die Anti-Geld-Wäschemanien-Screening, Token-Whitelists und Blacklist-Kontrollen usw.

Diese Praktiken bieten den Mainstream -Finanzinstitutionen bequem, um in das Feld Defi einzutreten.2024 scheint ein Wendepunkt zu sein, wobei einer der wichtigen Meilensteine der Start von Buidl -Token auf Ethereum ist und von Franklin Templetons Tokenisierung auf mehreren Blockchains [6] und UBS -Finanzfonds in Zusammenarbeit mit Digift [7] gefolgt von Franklin Templetons Ausgabe ist.

Zu den Faktoren, die diesen Fortschritt fördern, gehören die Effizienz von Onkain-Operationen und Marktchancen, alles dank der Entstehung konformerer Marktteilnehmer auf dem Ketten.Sec-zugelassene Übertragungsagent nutzt öffentliche Blockchains als Infrastruktur zur Registrierung und Aufzeichnung des Eigentums in der Blockchain.Dies ermöglicht es, als Distributor von Blackstone zu fungieren, die Tokenisierung und Verteilung von Vermögenswerten auf der Ethereum -Blockchain zu fördern, die Buidl -Token von Blackstone in die Felder von Defi und Web3 einzubetten.

Zuvor verwendete Franklin Templeton auch Blockchains wie Polygon und Stellar für Aufzeichnungen, stützte sich jedoch hauptsächlich auf seine traditionelle Form des Bucheintritts unter Verwendung öffentlicher Blockchains als sekundäre Ledger.Blackstone hat jedoch öffentliche Blockchains zu seinem Hauptbuch gemacht, sodass Token direkt in die Kette übertragen und die Eigentümerübertragung gültig gemacht werden können.Kurz nachdem Blackstone Buidl auf den Markt gebracht hatte, veröffentlichte Franklin Templeton auch seine Token -Transferfunktion und unterstützte sogar Token -Transfers auf anderen Blockchains wie Solana, Avalanche, Aptos und Arbitrum, um seine Kundenbasis zu erweitern.

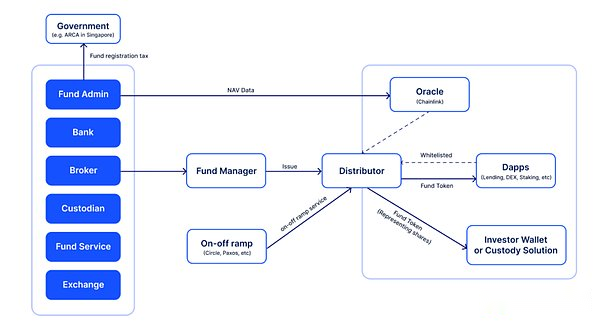

Tokenisierte Struktur

Obwohl ähnliche Fonds auf dem Web2 -Markt bereits häufig vorkommen

Dieser Prozess besteht aus drei Hauptkomponenten:

-

Fondsmanagement:Fondsmanager eröffnen Konten bei Institutionen wie Banken, Börsen, Makler und Depotbanken, um Vermögenswerte nach ihren Strategien zu investieren und zu verwalten.

-

Verwaltungsmanagement Fonds:Beinhaltet Aufgaben wie NEAn Asset Value (NAV) Berechnung, Buchhaltung und Buchhaltung, Anlegerdienste, Compliance -Berichterstattung, Kostenmanagement und Prüfungsunterstützung.

-

Fondsverteilung:Vertriebskanäle fungieren als Brücke zwischen Investmentfonds und Investoren und bieten die Infrastruktur für Vertriebs-, Marketing- und Lieferfonds.In Web3 werden Vertriebskanäle dem Web3 -Ökosystem im Token -Format Mittel zuweisen.

Im Tokenisierungsprozess ist die Fondsverteilung am direktesten miteinander verbunden.Um die Verbreitung zu vervollständigen, sind Aktivitäten wie KYC-Verknüpfung, Inspektion von Anti-Geldwäsche (AML), Datenaktualisierungen, Dividendenzahlungen und Verteilung eng mit anderen Stufen verbunden.

Im obigen Diagramm können wir es in Ketten- und Off-Chain-Abschnitte unterteilen.Die Prozesse rechts sind alle mit der Kette zusammenhängen, einschließlich:

Ankettiger Anti-Geldwäsche und Kyc

-

Verknüpfen Sie die Brieftaschen-Adresse des Kunden mit dem Off-Chain-KYC und fügen Sie der Whitelist die Adresse hinzu.

Eigentumsrekord

-

Das Token repräsentiert das Eigentum des Fonds und wird durch einen rechtlichen Vertrag garantiert.Auf diese Weise hat die Übertragung der Kette in eine andere Adresse eine rechtliche Wirkung.

Token -Vertragsdesign

-

Der Token -Vertrag wird vom Fondsmanager verwaltet und kontrolliert und verfügt über Funktionen wie Rolleneinstellungen, Zwangsübertragung, Token -Münzen oder Zerstörung, Whitelisting- und Blacklisting -Funktionen.

-

Distributoren können Whitelisten hinzufügen oder entfernen und Fonds -Token zerstören oder zerstören.

-

Letztendlich haben Anleger normalerweise nur das richtige Transfer -Token (Übertragung an eine andere Whitelist -Adresse oder ein Einlösungsvertrag).

Datenverfügbarkeit auf Ketten

-

Dieser Prozess beinhaltet normalerweise eine Oracle-Veröffentlichung von Off-Chain-Daten (z. B. die NAV der Fondsaktien) an die Kette.

Wie oben gezeigt, beinhaltet die institutionelle Asset -Tokenisierung mehrere Parteien, erfordert die Bemühungen mehrerer Parteien und ist nicht einfach und intuitiv.Einige Institutionen haben den Prozess optimiert und ihre Fonds -Token im Jahr 2024 erfolgreich gestartet.Wir sehen 2024 als Schlüsselwende.

2024: Hauptmeilensteine

Blackstone und Security Start Buidl

Blackstone ist das erste Unternehmen unter den wichtigsten Finanzinstituten, die direkte Fonds -Tokenisierung einführen und dies durch die Zusammenarbeit mit Wertpapieren erreicht.

Der Fonds namens Buidl (BlackRock USD Institutional Digital Liquidity) wird von Blackstone im Unternehmen der Britischen Jungferninseln herausgegeben.Der Fonds ist ein Subfunk, der in einen von Blackstone Asset Management verwalteten übergeordneten Fonds investiert wird.Secenrise-Plattform, Transfer Agent und alleiniger Vertriebshändler des Fonds dient als SEC-zugelassene Übertragungsagent.

Als Vertreter von Fonds-Aktien können Fonds-Token zwischen den Whitelist-Adressen auf Kette übertragen werden.Mit dieser Übertragbarkeit fügte Circle, der Emittent von Stablecoin USDC, in Smart Contracts in Echtzeit in BUIDL hinzu und lieferte 100 Millionen US-Dollar an USDC-Liquidität.Anleger können Buidl -Token in Smart Contracts übertragen und eine USDC -Liquidität erhalten, nachdem Transaktionen auf der Ethereum -Blockchain bestätigt wurden.Diese Funktion zeigt die Vorteile einer schnellen und effizienten Besiedlung der öffentlichen Blockchain -Technologie.

Um in den Fonds zu investieren, muss der Investor ein qualifizierter Käufer (QP) mit einer Mindestinvestition von 5 Mio. USD sein.Der Fonds nimmt eine Kategoriestruktur der Vertriebsanteils an. Jedes Buidl -Fonds -Aktien -Token entspricht immer dem USD1 und verteilt monatliche Einnahmen in Form eines Buidl -Token -Airdrops.

Franklin Templeton startet FOBXX auf Multi-Chain

Es wird allgemein angenommen, dass Übertragungen über öffentliche Blockchains rechtliche Auswirkungen haben.Dies ist jedoch nicht der Fall.In einigen rechtlichen Bereichen erfordert das Gesetz die Koordination der allgemeinen Bestimmungen für die Übertragung immaterieller Vermögenswerte mit dem tatsächlichen Betrieb der Blockchain -Technologie.Dies wird durch die Integration von On-Chain-Transfers in universell anwendbare Regeln erreicht.Für Franklin Templeton hat sein Fonds -Tokenisierungsprogramm diesen Prozess durchlaufen.

Franklin Templeton hat 2021 seinen US -Finanzministerium auf den Blockchains Polygon und Stella unter Verwendung einer Tokenisierungsplattform Benji angetrieben, die Brieftaschen- und Sorgerechtslösungen für Einzelhandelskunden anbietet.Der Fonds steht US -amerikanischen Einzelhandelsinvestoren offen.

Anfangs konnte das Benji -Token von Franklin Templeton nicht direkt in die Kette übertragen werden.Benji verwendet nur Blockchains wie Polygon und Stella als Hilfsbücher und stützt sich immer noch auf ein eigenes zentrales System.

Kurz nachdem Blackstone Buidl auf den Markt gebracht hatte, schalteten sie lokale On-Chain-Transfers ein und unterstützten andere Blockchains wie Ethereum, Arbitrum, Aptos und Avalanche C-Ketten.

UBS kooperiert mit Digift, um tokenisierte Mittel zu verteilen

Das Projekt war ursprünglich ein Pilotprojekt der Geldbehörde von Singapur (MAS) „Project Guardian“.In diesem Projekt hat UBS interne Fähigkeiten festgelegt, um auf öffentlichen Blockchains zu token.Kürzlich hat UBS eine Partnerschaft mit Digift und einem anderen Distributor (SBI) für Token Distribution gegründet, einem Defi -Händler von US -Dollar -Geldmarktfonds -Token.

Das Fonds -Token stellt einen Anteil der Variable Capital Corporation (VCC) dar, einer weit verbreiteten Fondsstruktur in Singapur, die für seine Flexibilität bekannt ist.

Die Partnerschaft mit DIGIFT ermöglicht es den Geldmarktfonds von UBS, eine breitere Palette von Kunden in Web2 und Web3 anzulocken Interaktion mit dem Defi -Ökosystem.

DTCC arbeitet mit ChainLink zusammen, um einen intelligenten NAV -Piloten zu starten

DTCC und Chainlink kündigten den erfolgreichen Abschluss des Smart Nav Pilots im Jahr 2024 an [9].Das Programm zielt darauf ab, Investmentfonds zu token und die Blockchain -Technologie von Chainlink zu verwenden, um die Verteilung von NAV -Daten zu automatisieren.NAV ist die tägliche Bewertung von Investmentfonds-Vermögenswerten, und traditionell ist der Prozess der Verteilung von NAV-Daten manuell, fehleranfällig und langsam.Der Smart Nav-Pilot hat diese Situation geändert, indem der CCIP von Chainlink verwendet wurde, um auf Ketten-NAV-Daten zu öffentlichen und privaten Blockchains zu liefern.

Der Pilotunternehmen umfasste auch wichtige Akteure der Branche wie JPMorgan Chase, BNY Merrill Lynch und Franklin Templeton, die getestet haben, wie Blockchain-basierte Automatisierung Transparenz und Effizienz bei den Finanzbetrieben verbessern kann.

Zu den wichtigsten Errungenschaften des Piloten gehören:

-

Interoperabilität:Die CCIP von Chainlink stellt sicher, dass NAV -Daten nahtlos zwischen verschiedenen Blockchain -Netzwerken verteilt werden können, wodurch Datensilos vermieden und Zugriff und Skalierbarkeit verbessert werden.Diese Kreuzkette ist entscheidend für die Zukunft der Tokenisierung, da traditionelle Finanzmärkte es ermöglicht, sicher mit dezentralen Plattformen zu interagieren.

-

Echtzeitdatenzugriff:Durch die Aufnahme von NAV-Daten in die Kette erhalten Finanzinstitute Echtzeit-Preisinformationen und verbessern die Markteffizienz.Dies beschleunigt nicht nur die Entscheidungsfindung, sondern ebnet auch den Weg für die Tokenisierung von Investmentfonds, wodurch sie einfacher zu handeln und zu verwalten sind.

-

Verbesserte Betriebseffizienz:Der Pilot automatisiert mehrere Aspekte der NAV -Datenverteilung, wodurch manuelle Fehler und Betriebskosten reduziert werden.Die Fähigkeit, historische Daten aufzubringen, verbessert auch die Transparenz und Aufzeichnungen, was von entscheidender Bedeutung ist.

Die Zusammenarbeit von Chainlink mit DTCC stellt eine zukunftsgerichtete Denkweise dar, die darauf abzielt, die Blockchain-Technologie mit traditionellen Finanzen zu kombinieren.Durch die Automatisierung der Übertragung wichtiger Finanzindikatoren wie NAV -Daten zeigt diese Zusammenarbeit das Potenzial für eine größere Effizienz, Transparenz und Innovation auf den Finanzmärkten.Mit der Teilnahme wichtiger Finanzakteure wie JPMorgan Chase, BNY Merrill Lynch und Franklin Templeton demonstriert der Smart Nav-Pilot eindeutig das wachsende Interesse von Institutionen an Blockchain-basierten Lösungen.

Nach der Tokenisierung – Welche Anwendungsszenarien gibt es?

Warum konzentrieren sich diese Mainstream -Finanzinstitute auf Tokenisierung?Wenn Token auf öffentlichen Blockchains nur zur Aufzeichnung und Wartung des Eigentums in Vermögenswerten ausgestellt werden, wird die Effizienz nicht verbessert.Einer der direkten Vorteile ist der Eintritt in einen neuen Markt, der ihre Asset Management -Skala (AUM) erhöht.Die Erzählung von Institutional Defi ist auch ein Explorationsbereich, in dem mehr Anwendungsfälle von tokenisierten Vermögenswerten vorhanden sind, die im traditionellen Finanzsystem wirklich einige Schmerzpunkte lösen können.

Institutional Defi braucht nicht nur Zeit, um geschäftliche und technische Fragen zu lösen, sondern auch Rechts- und Compliance -Fragen zu lösen.Diejenigen, die schnell handelten, waren Defi -Teilnehmer.Abgesehen von Tokenisierung fügen die Defi -Teilnehmer mehr Anwendungsfälle hinzu, die von diesen Institutionen ausgestellt wurden.

Echtzeit-Siedlungsfähigkeit

Die Echtzeit-Siedlung ist ein ideales Szenario für den Kapitalmarkt.In Mainstream -Systemen kann dies jedoch nur eine kleine Zahl erreichen.Das Hindernis liegt in den Räumungs-, Abwicklungs- und Versöhnungsprozessen zwischen verschiedenen Handelsparteien.Diese Prozesse dauern Zeit, da jeder Teilnehmer sein eigenes Hauptbuch hat und das Vertrauen untereinander fehlt.

Bei öffentlichen offenen Ledgers ist jedoch eine Echtzeit-Siedlung möglich.Nach dem Start von Blackstone Buidl schloss Circle einen Echtzeit-Einlösungsvertrag für jeden Buidl-Inhaber fest, der Liquidität von 100 Mio. USD für die sofortige Einlösung liefert [10].Sie verwalten die empfangenen Buidl -Token und füllen den mobilen Pool bei Bedarf wieder auf.

Digift stellt einen internen Echtzeit-Einlösungsvertrag für Inhaber von Vermögensstoken fest, sodass sie sofort USDC-Liquidität erhalten können, während intelligente Verträge normale Rücklösungen auslösen, um den Liquiditätspool zu ergänzen.

Stablecoin Reserve Assets

Im Vergleich zu hochvolatilen Kryptowährungen sind Wertpapier -Token wie Treasury -Fonds -Token und Geldmarktfonds -Token besser als Reserve -Vermögen für Fiat Currency Reference Stablecoins geeignet.

Sky (ehemaliger Makerdao) ist das erste dezentrale Stablecoin, das außerhalb des Kettenvermögens annimmt und jetzt tokenisierte Vermögenswerte als Stablecoin-Reserve verwendet hat [11]. ], UBS, Blackstone, Franklin Templeton und andere Unternehmen, um um diese 1 -Milliarden -Dollar -Zuweisung zu kämpfen.

Weitere Beispiele sind das Stablecoin -USDM des Bergprotokolls und das Stablecoin UstB von Ethena [13].

Vermögensverpackung und Abteilung

In der Finanzversorgungskette fungieren Händler als Kanäle, um die Eintrittsbarrieren für bestimmte Vermögenswerte zu senken und die Effizienz zu verbessern.Ein Distributor -Fall in Web3 ist Ondo Finance, der Distributionskanal von Blackstone Buidl mit einem Gesamtspeicherwert von mehr als 200 Millionen US -Dollar.

Ondo Pakete Buidl in einen Fonds -Token namens OUSG, der den Zugang professioneller US -Investoren ermöglicht.Im Gegensatz zu Buidls, die ein Mindestabonnement von 5 Millionen US-Dollar erfordern, akzeptiert OUSG mindestens 5.000 US-Dollar und ermöglicht Echtzeit-USDC-Abonnements und -rücknahme.

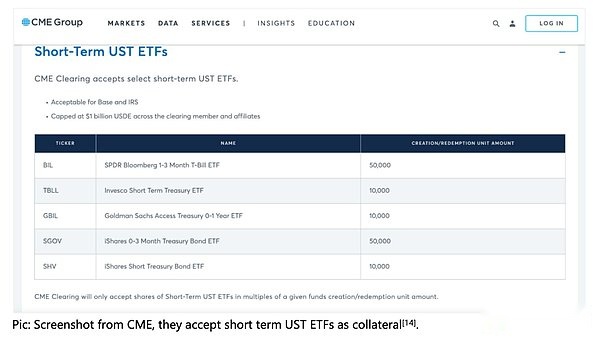

Margenhypothek

In Mainstream-Finanzierung werden sich sichere und profitable Vermögenswerte wie US-Finanzanleihen und Unternehmensschulden häufig als hochflüssige Sicherheiten für den Handel mit Margen und Derivaten handelt.

Nehmen Sie CME als Beispiel, das eine Vielzahl von Vermögenswerten als Sicherheiten akzeptiert, einschließlich Anleihen, Fonds und anderen Wertpapieren.

Derzeit kann die Verwendung von kurzfristigen Token für US-Finanz-Fonds oder Geldmarktfonds als Marge, anstatt Stablecoins oder Bargeld zu verwenden, die Kapitalkosten des Margenhandels ausgleichen.

Im Jahr 2023 hat Binance eine Partnerschaft mit einigen krypto-fähigen Banken zusammengestellt, um US-Finanzministerien als Sicherheiten für ihre institutionellen Kunden anzubieten [15], aber das gesamte System basiert immer noch auf traditionellen Handelsorten wie der Sygnum Bank.

In Web3 sind Institutionen und Kryptowährungsbörsen mit tokenisierten Vermögenswerten besser vertraut, und mit der Entstehung von hochflüssigen und sicheren Vermögenswerten wie Buidl beginnen sie, tokenisierte Vermögenswerte als Sicherheiten für bestimmte Transaktionszwecke zu verwenden.Aufgrund der Liquidität der sofortigen Erlösung wird der Liquidationsprozess kein Hindernis.

Makler wie Falconx [16] und Hidden Road Partners [17] entwickeln bereits solche Anwendungsfälle, um institutionelle Investoren anzulocken.

Asset Tokenization – Was ist der nächste Schritt?

Wenn wir uns in 2024 und darüber hinaus bewegen, wird erwartet, dass Asset -Tokenisierung die Finanzlandschaft revolutioniert, indem sie beispiellose Liquidität, Effizienz und Zugänglichkeit freigibt.Wir können deutlich einige aufkommende zukünftige Trends sehen.

Das native Token -Ökosystem von Web3 reift allmählich.Traditionelle Finanzmärkte sind bereits ausgereift und die Teilnehmer spielen in verschiedenen Rollen.Im Jahr 2024 sehen wir einige Startups auf Geschäftsmodelle und wenden sich an Web3.Zum Beispiel Bewertungsagenturen (wie Partikel) und Buchhaltungs- und Prüfungsunternehmen (wie Elven, das Netzwerkunternehmen).

Zusätzlich zu US-amerikanischen Staatsanleihen haben Web3-Anleger auch Interesse an hochrangigen Vermögenswerten entwickelt, wenn die US-Zinssätze zu sinken beginnen.Diese Vermögenswerte werden mit den nativen Ergebnissen von Web3 konkurrieren, um Investitionen anzuziehen.

Tokenisierungsplattformen und Vertriebskanäle konzentrieren sich auch auf traditionell unter-liquide Produkte wie Handelsfinanzierungsprodukte und Risikokapitalfonds.In diesem Prozess werden auch Märkte mit unzureichender Liquidität demokratisiert.

Compliance und Lizenzierung sind ebenfalls ein wichtiger Trend, da Web3 -Unternehmen in Bezug auf freundliche Gerichtsbarkeiten wie die VAE und die EU Lizenzen erhalten.Mit der Entstehung von Compliance -Spielern im Ökosystem können Mainstream -Institutionen auch mit ihnen zusammenarbeiten, um neue Marktchancen zu erkunden.

Wenn sich die Institutionen an die Infrastruktur von Web3 und Blockchain anpassen, werden die Liquidität und die Echtzeit-Siedlung in großem Maßstab auch realistisch, und der Siedlungsprozess wird sich nach und nach in die Kette bewegen.

Währungs -Tokenisierung

Mit der kontinuierlichen Digitalisierung der Weltwirtschaft steht das Geldsystem an der Spitze eines weiteren großen Wandels.Von der Dematerialisierung bis zur Digitalisierung und bis zur heutigen Tokenisierung werden Form und Funktion der Währung tiefgreifend entwickelt.In den letzten Jahren haben wir festgestellt, wie die Triebwerke der realen Vermögenswerte (RWA) Vermögensverwaltung und Finanzdienstleistungen effizienter machen können.Zusätzlich zur Tokenisierung von Vermögenswerten ist die Tokenisierung der Währung allmählich zu einem wichtigen Trend geworden, der viel Aufmerksamkeit erregt hat, was das enorme Potenzial zur Transformation von Zahlungssystemen und Finanzmärkten zeigt.

Verschiedene Schmerzpunkte im aktuellen Zahlungssystem, wie z. B. hohe grenzüberschreitende Zahlungskosten, langsame Abrechnungsgeschwindigkeiten und die Komplexität des Liquiditätsmanagements, treiben die Finanzbranche dazu, effizientere und intelligentere Lösungen zu suchen.Die Tokenisierung der Währung ist der Kern dieser Exploration.Digitale Währungen haben dem vorhandenen Finanzsystem eine neue Effizienz und Flexibilität eingeführt, die den Mittelfluss beschleunigen, die Transparenz erhöhen und die Abhängigkeit von Vermittlern verringern und damit das globale Finanzsystem neue Vitalität injiziert.

Neue Horizonte: Zusammenarbeit und Innovation digitaler Währungen

Die Diskussionen über die digitale Währung und ihre Anwendungsszenarien haben in den frühen Tagen des Aufstiegs der Blockchain -Technologie weit verbreitete Aufmerksamkeit erregt.Aufgrund des unreifen Verständnisses der Blockchain -Technologie und der Art der Digitalisierung von Währungen in der Vergangenheit und des Mangels an entsprechenden rechtlichen und regulatorischen Rahmenbedingungen sind viele Versuche gescheitert, was die Diskussionshitze in diesem Bereich allmählich abgekühlt hat.

Seit 2017 hat die Branche viele fehlgeschlagene Versuche und Anpassungen an der Richtlinie und des regulatorischen Umfelds erlebt, und die diskutierten Diskussionen über die praktische Anwendung von Gelddigitalisierung und Blockchain haben sich allmählich abkühlt.Der Aufstieg der Welle der dezentralen Finanzierung (DEFI) hat diese Situation jedoch verändert.Die Entwicklung von Defi hat das Interesse der Menschen an Blockchain und Tokenisierung wieder aufgenommen.

In den letzten Jahren sind viele aufstrebende Technologien und Standards allmählich gereift. Die Zertifizierungsstandards verbessern die Vielfalt von Vermögens- und Währungs -Tokenisierung weiter.Die allmähliche Verbesserung dieser Infrastrukturen hat den Weg für die praktische Anwendung der digitalen Währung geebnet und eine weitere Erforschung der Innovation und Blockchain -Technologie fördert.

Im Jahr 2020 unterzeichnete G20 eine Roadmap für die Stärkung grenzüberschreitender Zahlungen [18] und erkannte die Bedeutung effizienter Zahlungssysteme für das globale Wirtschaftswachstum und die finanzielle Einbeziehung.Das Kernziel dieser Roadmap ist es, Herausforderungen bei grenzüberschreitenden Zahlungen zu lösen, die Zahlungsgeschwindigkeit und -transparenz zu verbessern, die Zugänglichkeit für grenzüberschreitende Zahlungsdienste zu erhöhen und ihre Kosten zu senken.Der G20 -Plan hat die Entwicklung digitaler Währungen gefördert, und die Aufmerksamkeit und Unterstützung wichtiger Volkswirtschaften auf der ganzen Welt liefern auch solide politische Garantien für Innovationen auf diesem Gebiet.

Ziele und Visionen des G20 -Programms

Das Ziel der grenzüberschreitenden Zahlung von G20 ist es, die Effizienz, Transparenz und Zugänglichkeit globaler Zahlungssysteme, insbesondere im Bereich grenzüberschreitender Zahlungen, grundlegend zu verbessern.Das Programm zielt darauf ab, die folgenden Hauptziele zu erreichen [19]:

Kosten

-

Die weltweite durchschnittliche Überweisung von 200 US -Dollar beträgt bis 2027 nicht mehr als 3%

-

Bis 2030 werden die durchschnittlichen globalen Zahlungskosten 1% nicht überschreiten

Geschwindigkeit

-

Bis 2027 werden 75% der grenzüberschreitenden Großhandelszahlungen innerhalb von 1 Stunde nach der Einweihung realisiert, und der Rest wird innerhalb eines Arbeitstages abgeschlossen.

Zugang

-

Stellen Sie bis 2027 sicher, dass mindestens 90% der Personen Zugang zu grenzüberschreitenden elektronischen Überweisungen haben und alle Endbenutzer mindestens eine Option haben, grenzüberschreitende Zahlungen zu senden und zu erhalten.Finanzinstitute sollten in jedem Zahlungskanal auch mindestens eine grenzüberschreitende Zahlungsoption für Großhandel bieten.

Transparenz

-

Bis 2027 müssen alle Zahlungsdienstleister (PSPs) Mindestinformationen, einschließlich Transaktionskosten, geschätzte Ankunftszeit, Verfolgung des Zahlungsstatus und Nutzungsbedingungen, bereitstellen.

Schmerzpunkte des aktuellen Zahlungssystems

Trotz der zunehmenden Bedeutung grenzüberschreitender Zahlungen stehen vorhandene Zahlungssysteme mit vielen Schmerzpunkten und Herausforderungen, die die Zahlungseffizienz, Kosten und Zugänglichkeit ernsthaft beeinträchtigen.Nach der Analyse des Board of Zahlungs- und Marktinfrastrukturen (CPMI) umfassen die Hauptherausforderungen der grenzüberschreitenden Zahlungssysteme [20]:

1. hohe Kosten:

Aktuelle grenzüberschreitende Zahlungen umfassen mehrere Vermittler, und jede Verbindung erhöht die Transaktionskosten.Die hohen Kosten machen viele kleine Zahlungen unwirtschaftlich und behindern die Popularität grenzüberschreitender Überweisungen.

2. Niedrige Geschwindigkeit:

Grenzübergreifende Zahlungen erfordern normalerweise eine lange Transaktionskette, und die Lichtung und Abwicklung mehrerer Teilnehmer führt zu einem langsamen Zahlungsprozess, und die Verarbeitung der Stapel und die mangelnde Echtzeitüberwachung verlängern die Transaktionszeit weiter.

3.. Begrenzte Transparenz:

Der Mangel an Transparenz in mehreren Links im Zahlungsprozess macht es den Benutzern schwierig, detaillierte Informationen über den Zahlungsstatus und die Gebühren zu erhalten, wodurch die Zahlung der Zahlung und die Vertrauenskosten erhöht werden.

4. Die Zugänglichkeit ist begrenzt:

Benutzer in vielen Regionen haben Schwierigkeiten beim Zugriff auf grenzüberschreitende Zahlungsdienste, insbesondere in Entwicklungsländern, in denen Finanzinstitute und Zahlungsdienste nicht ausreichend sind, was dazu führt, dass die grenzüberschreitenden Zahlungen weit verbreitet sind.

5. Compliance und Komplexität:

Grenzübergreifende Zahlungen umfassen komplexe Einhaltung von Anforderungen wie Anti-Geldwäsche (AML) und Anti-Terrorismus-Finanzierung (CFT), und inkonsistente regulatorische Bestimmungen in verschiedenen Gerichtsbarkeiten haben Zahlungsdienstleister in enorme Compliance-Herausforderungen gestellt.

6. Traditionelle Technologieplattform:

Die bestehende Zahlungsinfrastruktur beruht hauptsächlich auf herkömmliche Technologieplattformen, wobei ein einheitlicher Standards für Echtzeitverarbeitungsfunktionen und Datenübertragung fehlen, was zu einer Ineffizienz grenzüberschreitender Zahlungen führt.

Anwendungstrends der verteilten Ledger -Technologie (DLT) und der digitalen Währung

Mit der kontinuierlichen Entwicklung der grenzüberschreitenden Zahlungstechnologie wird die Anwendung der verteilten Ledger-Technologie (DLT) in digitalen Währungen zu einem wichtigen Trend.DLT bietet eine zuverlässige Lösung, die die Herausforderungen der aktuellen Zahlungssysteme effektiv bewältigen kann, insbesondere mit erheblichen Vorteilen bei grenzüberschreitenden Zahlungen.Durch DLT können Zahlungssysteme Datenaustausch, Transparenz und Echtzeit realisieren, die alle im aktuellen Zahlungssystem fehlen.

Die Anwendung von DLT hat nach und nach drei Haupttypen digitaler Währungen verwaltet:Digitalwährung der Zentralbank (CBDC)AnwesendTokenisierte BankeinlagenUndStabile Münze[zwanzig eins]:

1. Digitalwährung der Zentralbank (CBDC):

Die von der Zentralbank ausgestellte digitale Währung, CBDC, zielt darauf ab, die finanzielle Eingliederung durch die Bereitstellung zuverlässiger digitaler Zahlungsinstrumente zu verbessern und gleichzeitig die Abhängigkeit von Bargeld zu verringern.Als eine der technischen Optionen zur Implementierung von CBDC ermöglicht die DLT-basierte CBDC-Architektur effiziente und kostengünstige grenzüberschreitende Zahlungen und sorgt für die Gewährleistung von Einhaltung und Sicherheit.CBDC gilt als Haftung in der Bilanz der Zentralbank, was die direkte Verantwortung der Zentralbank gegenüber der Öffentlichkeit widerspiegelt und durch den Kredit des Staates gebilligt wird und ein hohes Maß an Stabilität und Vertrauen gewährleistet.

2. Tokenized Bankablagerungen:

Dies ist eine digitale Darstellung herkömmlicher Bankeinlagen, wobei die DLT -Technologie verwendet wird, damit Bankeinlagen in Form von Token gehandelt und beigelegt werden können.Tokenisierte Bankeinlagen verbessern nicht nur die Zahlungseffizienz, sondern realisieren auch die Echtzeit-Liquidation zwischen Banken, wodurch die Kosten des Kapitalverbrauchs reduziert werden.Tokenisierte Bankeinlagen sind Verbindlichkeiten in der Bilanz der Geschäftsbanken.

3. Stablecoins:

Stablecoins sind digitale Währungen, die den Wert der Fiat -Währung oder anderer Vermögenswerte verankern, um die Stabilität der Preise aufrechtzuerhalten.Stablecoins werden üblicherweise im Dezentralisierungs-Finanz-Ökosystem (DEFI) verwendet, um schnelle, kostengünstige Zahlungslösungen bereitzustellen.Mit DLT können Stablecoins global effizient übertragen werden, wodurch die Reibung und die Vermittlerkosten in herkömmlichen Zahlungssystemen gesenkt werden.Stabile Münzen werden in der Regel von privaten Unternehmen ausgestellt, die die Verbindlichkeiten des Emittenten an den Inhaber vertreten, und das gehaltene Sicherheitsgüter wird durch ihren Kredit unterstützt, und ihre Gutschrift hängt von der Qualität der Sicherheiten und des Rufs des Emittenten ab und wird in der Regel an Fiat -Währung verankert. oder andere Vermögenswerte.

Vorteile der digitalen Währung

Der Aufstieg digitaler Währungen wird von zahlreichen Vorteilen begleitet, was sie zu einem wichtigen Bestandteil des Finanzsystems macht.Insbesondere digitalen Währungen zeigen in den folgenden Aspekten erhebliche Vorteile [22]:

Gemeinsames Ledger

Digitale Währungen nutzen die verteilte Ledger-Technologie (DLT), um eine einheitliche Infrastruktur für grenzüberschreitende und inländische Zahlungen bereitzustellen.Im Vergleich zu den Informationsinseln in herkömmlichen Systemen kann DLT die Betriebskosten effektiv senken.

Handelszeit verkürzen

Die dezentrale Natur von DLT ermöglicht es, Transaktionen in Sekunden bis Minuten abzuschließen.Zum Beispiel erfordern herkömmliche grenzüberschreitende Zahlungen normalerweise2-5 TageDie Verarbeitungszeit der digitalen Währung kann diesmal verkürzenWie viele Sekunden bis wie viele Minuten.

Atomansiedlung

Digitale Währungen und DLTs haben die Merkmale der Atomansiedlung, um sicherzustellen, dass die Fonds und Vermögenswerte der Transaktion gleichzeitig zur Verfügung gestellt werden werden nur ausgeführt, wenn beide Parteien gleichzeitig die Bedingungen erfüllen, um einige fehlgeschlagene Transaktionen zu verhindern.

Transparenz

Die Transparenz von DLT verbessert die Sichtbarkeit der Transaktion erheblich, und alle Transaktionsunterlagen können von allen Teilnehmern angezeigt und verifiziert werden.Blockchain -Plattformen können die Versöhnungszeit der Transaktion von mehreren Tagen bis zu verkürzenSekunden, was bedeutet, die Risiken der Gegenpartei zu reduzieren, insbesondere in Szenarien für die Finanzierung von Lieferketten und in Handelsfinanzierung, an denen mehrere Parteien teilnehmen.

Vermittler beseitigen

Digitale Währungen werden durch Punkt-zu-Punkt-Methoden gehandelt, wodurch ihre Abhängigkeit von Vermittlern verringert wird.Zum Beispiel werden traditionelle internationale Überweisungssysteme in der Regel mehrere Banken oder Zahlungsverarbeiter durchlaufen, während digitale Währungen es Absendern und Empfängern ermöglichen, direkt zu handeln, wodurch die Behandlungsgebühren und -verzögerungen reduziert werden.

Finanzielle Eingliederung

Die Daten der Weltbank zeigen, dass es noch gibt1,4 MilliardenMenschen können nicht auf Bankdienste zugreifen [23], aber mehr als 60% eigene Mobiltelefone.Digitale Währungen können kostengünstige, zugängliche Zahlungslösungen über mobile Geräte bereitstellen.Insbesondere in Bereichen mit unterentwickelten Finanzinfrastruktur ermöglichen digitale Währungen wie Stablecoins Nutzern, an der Weltwirtschaft ohne Bankkonto teilzunehmen, was die globale finanzielle Einbeziehung fördert.

Konformität und Sicherheit

Digitale Währungen erreichen automatisierte Einhaltung und sichere Transaktionen durch intelligente Verträge, reduzieren menschliche Betriebsfehler durch vorprogrammierte Regeln und reduzieren Betrugs- und Sicherheitsrisiken.In den Finanzmärkten können intelligente Verträge beispielsweise KYC (Kenntnis Ihrer Kunden) und AML-Prozesse (Anti-Geldwäsche) automatisch durchführen, um sicherzustellen, dass grenzüberschreitende Transaktionen konform sind.

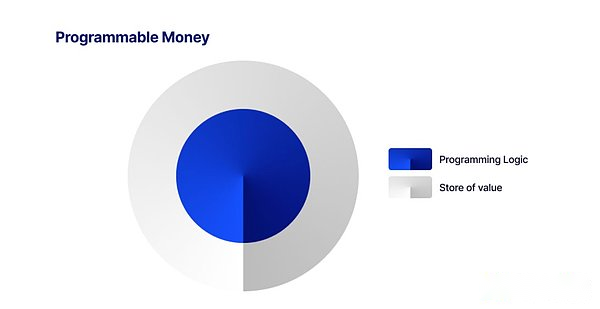

Programmierbarkeit

Die Programmierbarkeit digitaler Währungen ermöglicht die Hinzufügung von Bedingungen und Logik in der Währung, wodurch das Zahlungssystem flexibler und effizienter wird.Die Programmierbarkeit ermöglicht beispielsweise Finanzinstitute, hochmobile Zahlungsprozesse zu erstellen, die eine größere Effizienz und Sicherheit in Szenarien wie Finanzierung der Lieferkette, grenzüberschreitenden Zahlungen und automatisierten Investitionen bieten können.Darüber hinaus können Smart Contracts auch Konformitätsprüfungen einbetten, um sicherzustellen, dass die Anforderungen von AML (Anti-Geldwäsche) und KYC (wissen, dass Ihre Kunden) automatisch abgeschlossen werden, wenn die Transaktion ausgeführt wird, wodurch die Zahlungssicherheit und -konformität weiter verbessert werden.

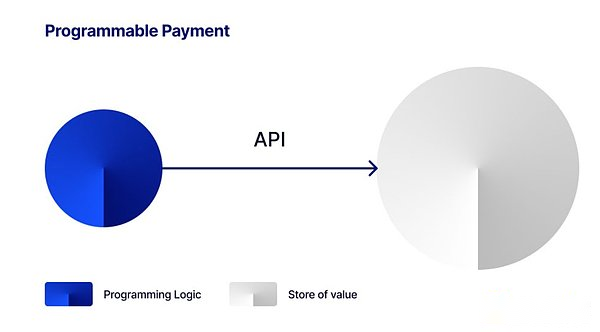

Ein neues Paradigma für programmierbare Währung

Digitale Währungen können nicht nur die Wertübertragung erreichen, sondern auch verschiedene Programmierlogiken einbetten, was viele Vorteile bietet, z wie die automatische Ausführung bedingter Zahlungen, die Vorautorisierung, die Schaffung von bedingten Depotien, Devisenbörsen für grenzüberschreitende Zahlungen und komplexe Finanzgeschäfte.

Dies unterscheidet sich völlig von der Definition der digitalen Währung in herkömmlichen Finanztechnologien. Schließen Sie sie mit der Datenbank an und stellen Sie entweder Verbindungen mit den für die Datenbankwartung verantwortlichen Entitäten oder extern über eine Anwendungsprogrammierschnittstelle (API) mit dem Client an. Einfach ausgedrückt ist in herkömmlichen Systemen der Speicher von Wert und Programmierlogik unabhängig und getrennt, während im dezentralen Hauptbuch (Blockchain) der Wert und die Programmierung der „programmierbaren Währung“ in einem integriert ist und ein neues Paradigma realisiert .

Obwohl digitale Währungen viele Vorteile bringen, ist die Fähigkeit, die Programmierlogik einfach an Geldeinheiten anzuhängen, immer noch umstritten, was sich hauptsächlich um das „Ein einzelne“ -Prinzip der Währung dreht.Nach diesem Prinzip müssen alle verschiedenen Formen von Währungen, ob in Form von Währung auf einem Bankkonto, Banknote oder Münzen, zum Nennwert gegeneinander ausgetauscht werden.Mit anderen Worten, der Dollarwert auf einem persönlichen Bankkonto muss den Dollarmünzen in der Tasche einer anderen Person entsprechen.Wenn wir daher eine komplexe Nutzungslogik für programmierbare Währungen wie die Verwahrungsbehälter unter Verwendung von Stablecoins aus dem ERC-20-Standard oder nur für einen Zweck ausführen möchten, da der ERC-20-Standard solche komplexen Funktionen nicht unterstützt, die programmierbare Währung nicht unterstützt Kann seine „Einheitlichkeit“ verlieren, wenn zusätzliche maßgeschneiderte Entwicklung und neue Verträge erforderlich sind.

Im Allgemeinen besteht die Herausforderung der programmierbaren Zahlung darin, dass programmierbare Währungen, um komplexere Programmierregeln zu implementieren, die programmierbare Währung selbst zu programmieren müssen, was nicht nur dazu führt, dass die Währung ihre „Singleess“ verliert. politische und öffentliche Vertrauensausgaben und sogar eine übermäßige Kontrolle der Rechte durch Institutionen, die Umsetzungsmechanismen verwalten [25], um diese Herausforderung zu lösen, schlug die monetäre Autorität von Singapur ein neues Geld „Intention“ -Beweg (speziell gebundenes Geld) vor, [26] Versuche, die Programmierbarkeit der Erweiterung der Währung zu untersuchen, ohne die Homogenität von anfänglichen Vermögenswerten und „Singleness“ zu beeinflussen, und erklärt mehrere aktuelle programmierbare Zahlungsformulare:

-

Programmierbare Zahlung: Die programmierbare Zahlung bezieht sich auf Zahlungen, die automatisch nach den Voreinstellungsbedingungen ausgeführt werden.Beispielsweise können tägliche Verbrauchsbegrenzungen oder reguläre Zahlungen festgelegt werden, ähnlich wie bei direkten Abzügen oder langfristigen Bestellungen.In der Regel werden programmierbare Zahlungen implementiert, indem ein Datenbankauslöser oder eine API -Gateway (Application Programming Interface) eingerichtet wird, die sich zwischen dem Ledger -System und der Client -Anwendung befindet.Diese Schnittstellen interagieren mit herkömmlichen Ledgers und passen den Kontostand anhand der Programmlogik an, um eine automatisierte Fondsmanagement zu erreichen.Programmierbare Zahlungen hatten bereits eine breite Palette von Anwendungsfällen auf der Bank- und Internet -Zahlungsplattformen, wie z. B.:

-

Regelmäßige Rechnungszahlung: Bankkunden können eine automatische Zahlungsfunktion einrichten, um regelmäßig Versorgungsunternehmen, Miete oder Darlehensabrichtungen zu zahlen.Solange das geplante Datum eintrifft und der Kontostand ausreicht, wird das System die Zahlung automatisch ohne manuellen Betrieb durch den Benutzer abziehen und abschließen.

-

Persönliches Finanzmanagement: Benutzer können tägliche oder wöchentliche Verbrauchsgrenzen für sich selbst festlegen.Wenn der Benutzer beispielsweise ein tägliches Limit von 50 US -Dollar festlegt und die Ausgaben des Tages 50 US -Dollar erreicht, lehnt das System automatisch weitere Ausgabenanforderungen ab und hilft dem Benutzer, die Ausgaben besser zu steuern.

-

Sub-Account-Management und Zuweisung:Einige Banken und Internet-Zahlungsplattformen ermöglichen es Benutzern, Unterkonten zu erstellen und unterschiedliche Zahlungsbedingungen für jeden Unterkonto festzulegen.Zum Beispiel können Benutzer Unterkonten einrichten, um die Ausbildung ihrer Kinder oder die monatliche Taschengeld festzulegen, und alle Zahlungen werden automatisch auf der Grundlage voreingestellter Bedingungen geleistet.

-

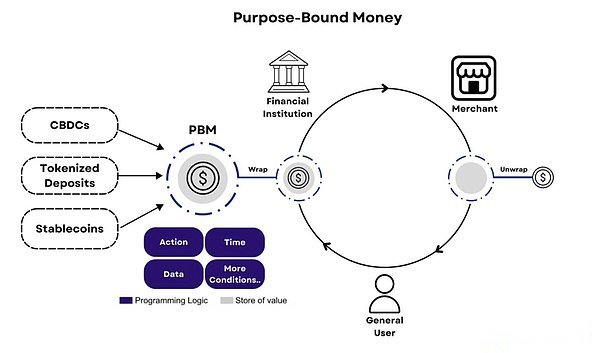

Programmierbare Währung:Die programmierbare Währung bezieht sich auf das Austauschmedium, das Wert- und Programmlogik kombiniert. Definitionsregeln, machen Sie den Wertspeicher nur an die Whitelist -Brieftasche gesendet.

Die Implementierung programmierbarer Währung umfasst Stablecoins, tokenisierte Bankeinlagen und CBDC. Die programmierbare Währung ist in sich geschlossen und enthält die Programmlogik und dient als Wertspeicher, was bedeutet, dass bei der programmierbaren Währung auch Logik und Regeln übertragen werden.

-

Absichtswährung: Programmierbare Währung bezieht sich auf das Austauschmedium, das Wert- und Programmierlogik kombiniert. oder Regeln definieren, den Wert des Wertes nur an die Whitelist -Brieftasche gesendet werden.

Die Implementierung programmierbarer Währung umfasst Stablecoins, tokenisierte Bankeinlagen und CBDC. Die programmierbare Währung ist in sich geschlossen und enthält die Programmlogik und dient als Wertspeicher, was bedeutet, dass bei der programmierbaren Währung auch Logik und Regeln übertragen werden.

Die Nutzungsszenarien der beabsichtigten Währung sind breit und deckt vom täglichen Verbrauch bis hin zu komplexen Finanztransaktionen ab.Im Folgenden finden Sie einige typische Anwendungsszenarien [27]:

-

Gutscheine: Die beabsichtigte Währung kann verwendet werden, um digitale Gutscheine auszugeben und zu verwalten.Beispielsweise kann ein Einkaufszentrum Gutscheine in Form von Absichtswährung entwerfen, die nur innerhalb eines bestimmten Händlers, eines Produkts oder eines bestimmten Zeitraums verwendet werden können.Wenn ein Verbraucher ein Produkt kauft, wenn sie berechtigt sind, werden die Mittel in der beabsichtigten Währung automatisch freigegeben, um einige oder alle Gebühren zu zahlen.

-

Grenzüberschreitende Zahlungen und Devisenbörsen: Grenzüberschreitende Zahlungen wurden immer mit hohen Gebühren und Devisentransaktionsgebühren ausgesetzt und werden von Anforderungen an die starken Einhaltung und manuellen Prozesse begleitet.Diese Probleme werden jedoch durch die Übernahme von Währungswährung (PBM) für die Zwecke der Zwecke gelindert, die intelligente Verträge zur Koordinierung grenzüberschreitender Anti-Geldwäsche (AML) und der Verständnis Ihrer Compliance-Bedürfnisse Ihrer Kunden (KYC) verwendet.Zum Beispiel kann PBM die Nutzungsbedingungen voreinstellen, um die Kapitalflussregeln (z. B. FATF -Reiseregeln) einzuhalten und die KYC PBM kann auch Verbrauchsbeschränkungen einführen, um die lokale Regulierung einzuhalten.

Nicht nur das, PBM ist auch in der Lage, einen konformen Devisenaustausch durch Komposition mit dezentralem Austausch (DEXS) zu erreichen.Benutzer können Zahlungen in einer Währung leisten und sie dann automatisch über einen intelligenten Vertrag gegen eine andere austauschen.Dieser Devisenprozess kann durch DEFI -Protokolle wie automatisierte Markthersteller (AMM), Auftragsbuch oder Tresor) abgeschlossen werden, und der Wechselkurs wird automatisch dynamisch entsprechend der Liquidität eines bestimmten Währungspaares angepasst.Obwohl diese Methode eine große Anzahl von Währungspaaren und ausreichende Liquiditätspools in der Kette erfordert, wird dieses Modell mit der Popularität digitaler Währungen und der Entwicklung der dezentralen Ledger (Blockchain) -Technologie immer reifer, globale globale grenzüberschreitende Zahlungen mitbringen höhere Effizienz, niedrigere Kosten und stärkere Compliance -Garantien.

-