كتبه: ريان تشن ، لويس وان (السبانخ)

كتب هذا المقال من قبل fintech و digift

مقدمة المؤلف:

ريان تشن ،

رئيس البحث والابتكار ، digift

في نهاية عام 2023 ، كتبنا تقريرًا بحثيًا عن أصول العالم الحقيقي (RWA).في ذلك الوقت ، كان المشاركون الرئيسيون في السوق لا يزالون من السكان الأصليين على Web3 وكانت المشاركة المؤسسية منخفضة.ومع ذلك ، كان عام 2024 يمثل نقطة تحول ، مع دخول أفضل المؤسسات العالمية مثل Blackstone و UBS و Franklin Templeton إلى السوق.كممارسين في هذا المجال ، شهدنا مباشرة تكثيف المنافسة وبداية قوتين مختلفين تتقارب.

تعكس هذه الظاهرة التقارب التدريجي لـ Web2 و Web3 ، وتبادل البيانات ورأس المال والموارد البشرية متزايدة وتكرار.مع التطور المستمر للبيئة التنظيمية في سوق التشفير والعودة إلى المبادئ الأساسية للتمويل ، نعتقد أن RWA ستصبح اتجاهًا رئيسيًا للتنمية في المستقبل.من خلال أنظمة التسوية الأسرع ، والأسواق الأكثر شفافية وقواعد البيانات التعاونية ، ستصبح تقنية blockchain في النهاية سائدة ، مما يحسن من كفاءة سوق رأس المال وجلب قيمة ملموسة إلى العالم الحقيقي.

لويس وان (السبانخ)

رئيس البحوث ، وافرة fintech

تعمل الابتكارات في التقنيات مثل تقنية دفتر الأستاذ الموزعة (DLT) والرمز إلى تحسين كفاءة النظم المالية اليوم بشكل كبير.لا تعد هذه التطورات بتبسيط عمليات المعاملات فحسب ، بل ستؤدي أيضًا إلى أشكال جديدة من التفاعل المالي الأكثر شفافية وشمولية وآمنة.من خلال الحد من الاعتماد على الوسطاء ، وأوقات التسوية السرعة ، وتضمين تدابير الامتثال من خلال القابلية للبرمجة ، فإن هذه التقنيات توضح القدرة على إعادة تشكيل أسس الصناعة المالية.

اليوم ، شهدنا مستوى غير مسبوق من التعاون بين القطاعين العام والخاص.من الواضح أن القوة الدافعة وراء الرمز المميز للأصول في العالم الحقيقي (RWA) لم تعد مجرد لاعبين في صناعة الويب 3 ، بل الجهود المشتركة للحكومات والبنوك المركزية والمؤسسات المالية والمنظمات الدولية.يشرف FinTech الوافرة التعاون مع العديد من البنوك المركزية لاستكشاف التطبيق الواقعي للعملات الرمزية.ستواصل FinTech الوافعة استكشاف الحلول العملية بناءً على العملة الرقمية وتطبيقات العقود الذكية ، بهدف تقديم القيمة الشاملة للمدفوعات القابلة للبرمجة والتمويل إلى المزيد من الأشخاص.

ملخص تنفيذي

-

في الأشهر الأخيرة ، تجاوز مجال الرمز المميز إثبات المفهوم (POC) ودخل مرحلة التسويق ، حيث تلعب المؤسسات المالية الرائدة دورًا رائدًا.

-

على الرغم من أن تنظيم سوق الرمز المميز العالمي لا يزال غير واضح ، فإن المراكز المالية الرئيسية تقوم بتطوير إطار أكثر شمولاً ، وأصبحت الرمز الجهود أكثر ترحيباً في بعض الأماكن.

-

هذا العام ، أطلقت المؤسسات المالية مثل Blackstone و UBS و Franklin Templeton مشاريع الرمز المميز على السلاسل العامة ، التي تتنافس مع المبادرات الأصلية Web3.

-

تعد فرص السوق ونضج البنية التحتية وترخيص الشركات الناشئة المبتكرة من المحركات الرئيسية لاعتماد المؤسسات للكلام العامة.

-

تقود المؤسسات المالية للقطاع الخاص الطريق في رمز الأصول ، في حين أن هناك تنسيقًا متزايدًا بين القطاعين العام والخاص في الرمز المميز النقدي.

-

مع زيادة الطلب على المدفوعات عبر الحدود ، يدرك الاقتصاد العالمي عدم كفاءة أنظمة الدفع عبر الحدود الحالية.أصبحت التكاليف المرتفعة والسرعات المنخفضة ونقص الشفافية تحديات متزايدة التي يجب حلها.طور G20 خريطة طريق للدفع عبر الحدود لتحسين كفاءة أنظمة الدفع والشفافية وإمكانية الوصول إليها.أصبحت الرمز المميز النقدي أحد الطرق الرئيسية لتحسين كفاءة الدفع والتكلفة.

-

لا يجلب رمز العملة فقط تخفيض التكاليف وتحسين الكفاءة لنظام الدفع ، ولكنه يحقق أيضًا قابلية البرمجة والأتمتة من خلال العقود الذكية.يمكن أن توفر هذه التكنولوجيا حلولًا أكثر إبداعًا وشفافة وسريعة للمعاملات المالية المعقدة ، ويقوم القطاع العام العالمي بإجراء المشاريع ذات الصلة على نطاق واسع.مقدمة: أبعد من التكهنات

تم بناء التمويل على الثقة ، بما في ذلك الثقة في البنية التحتية ، والثقة في الشركات ، والثقة في الناس.يهدف ظهور العملة المشفرة وتكنولوجيا blockchain إلى بناء عالم مالي أكثر كفاءة وشفافية مع دفتر الأستاذ الموثوق بها على مستوى العالم كبنية تحتية.إذا نظرنا إلى الوراء في التصميم الأولي لبيتكوين ، فإن الهدف هو بناء نظام دفع نظير إلى نظير.وهدف Ethereum هو أن تصبح منصة عقد ذكية للتطبيقات اللامركزية.

بيتكوين [1]:

• التركيز على إنشاء عملة رقمية لا مركزية للمعاملات الآمنة المنخفضة التكلفة من الأقران.

• مصمم لإزالة الوسطاء الماليين ، وتعزيز التضمين المالي ، وبناء نظام مالي لا يتطلب أي ثقة.

Ethereum [2]:

• تمديد تطبيقات blockchain إلى العقود الذكية والتطبيقات اللامركزية.

• تهدف إلى ابتكار الأنظمة المالية من خلال العملة القابلة للبرمجة ورمز الأصول والتمويل اللامركزي (DEFI) لتمكين المعاملات والخدمات المالية الآلية والشفافة والآمنة.

يستخدم كل من Bitcoin و Ethereum تقنية blockchain لتحسين النظم المالية التقليدية وتعزيز اللامركزية والشفافية والكفاءة.

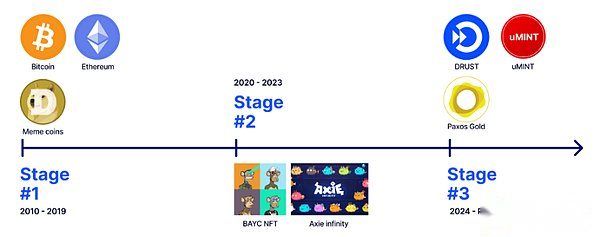

في السنوات القليلة الماضية ، نمت سوق العملة المشفرة الأصلية بسرعة وشهدت مجموعة متنوعة من دورات المفاهيم مثل ICO و Defi و NFT و Gamefi.تتركز الابتكارات الرئيسية على نماذج إصدار الأصول وتداولها ، ولكن لها تأثير ضئيل على العالم الحقيقي.مع تطوير السوق ، من الواضح أن الاعتماد فقط على الأصول المشفرة الأصلية لا يمكن أن تلبي احتياجات المستثمرين.بالإضافة إلى ذلك ، تسمح مزايا التكنولوجيا المالية الجديدة للمبتكرين بزيادة استكشاف سيناريوهات التطبيق المختلفة.يمكننا تقسيم هذه الأصول الرقمية التي تعتمد على التكنولوجيا بوضوح إلى ثلاث مراحل: • المرحلة الأولى ، الأصول المحلية المشفرة ، 2010 ~ 2019:

على سبيل المثال ، رموز Defi ، العملات المعدنية Meme والرموز الأصلية لـ blockchain.يتم إصدار هذه الأصول بشكل أساسي وتداولها على blockchains العامة ، وتتمتع بجميع إيجابيات وسلبيات تكنولوجيا blockchain.

• المرحلة 2 ، الأصول الأصلية الرقمية ، 2020 ~ 2023:

على سبيل المثال ، NFT و Gamefi الرموز.ترتبط هذه الأصول بالخدمات أو التطبيقات الرقمية.

• المرحلة 3 ، التوائم الرقمية ، 2024 ~ الآن:

يشير إلى الأصول في العالم الحقيقي ، والأسهم الأصول التي تمثلها إدخالات دفتر الأستاذ على blockchain ، مثل الرموز الذهبية ورموز الخزانة الأمريكية.في هذه المرحلة ، تعد الرموز إدخالات بيانات حول دفاتر الأستاذ العام المدفوعة بالشوكات العامة المتصلة بالكيانات أو الأصول خارج السلسلة لتمكين التسويات الأسرع والشفافية في الوقت الفعلي وأتمتة العملية على دفاتر الأستاذ.

خلال المرحلتين الأوليين ، يشبه Web3 كازينو ، حيث تتدفق الأموال الساخنة في السوق ، مما تسبب في تقلبات كبيرة في الأسعار مثل العملات المعدنية.يجب أن يتجاوز اعتماد Web3 الكازينوهات ، ومن المهم التمييز بين “العملة المشفرة” و “تقنية blockchain”.مع دخولنا المرحلة الثالثة ، تأتي التحديات التي نواجهها بشكل أساسي من بيئات قانونية وتنظيمية غير واضحة بدلاً من القضايا الفنية التي تؤثر على تحول العالم الحقيقي إلى عصر الويب 3.

الأسواق المالية التقليدية لديها مجال كبير للتحسين والابتكار ، والتي يمكن تحقيقها من خلال تشفير وتكنولوجيا blockchain.على سبيل المثال ، وفقًا لتقديرات البنك للتسويات الدولية (BIS) [3] تريليون.في نظام اليورو ، يبلغ متوسط السيولة اليومية المتوسطة وذروة الدوران 443 مليار دولار أمريكي و 800 مليار دولار أمريكي على التوالي.استخدم المشاركون في المتوسط 15 ٪ من المدفوعات اليومية أو 2.8 ٪ من الناتج المحلي الإجمالي لتلبية احتياجات السيولة داخل اليوم في السلطات القضائية التسعة في العينة ومدى زمني مدته 17 عامًا.هذه الأرقام الضخمة تسلط الضوء على الدور المهم الذي تلعبه السيولة داخل اليوم في الحفاظ على الاستقرار المالي.تبلغ التكلفة المرتبطة بتوفير هذه السيولة حوالي 600 مليون دولار سنويًا ، وذلك أساسًا لتلبية احتياجات المدفوعات في الوقت الفعلي ، وإدارة عدم تطابق الوقت ، وتقليل مخاطر التسوية والامتثال للمتطلبات التنظيمية.يرجع سبب هذا الترتيب بشكل أساسي إلى عدم كفاءة البنية التحتية للتسوية والتسوية المستخدمة على نطاق واسع ، وتستغرق الإكمال أيامًا بسيطة.

يمكن أن تؤدي أنظمة المقاصة والتسوية المستندة إلى blockchain إلى تقصير وقت التسوية إلى T+0 [4] وحتى تحقيق التسوية في الوقت الفعلي ، مما يقلل بشكل كبير من الطلب على السيولة داخل اليوم وتقليل مخاطر التسوية.

في عام 2024 ، نرى المزيد من المؤسسات المشاركة في هذا المجال ، ليس فقط إثبات المفهوم (POC) ، ولكن أيضًا تتحرك نحو اتجاه أكثر تسويقًا.فيما يتعلق بتكنولوجيا blockchain واعتماد الرمز المميز ، هناك مجالان رئيسيان: الرمز المميز النقدي ورمز الأصول.من حيث رمز الأصول ، حدثت عدة معالم مهمة في عام 2024.أحرزت المؤسسات المالية السائدة تقدمًا كبيرًا في مجال blockchain العام.من وجهة نظرهم ، يركزون على تقنية blockchain باعتباره دفترًا جديدًا ومبتكارًا لتسجيل الملكية والمصالحة.

من حيث الرمز المميز النقدي ، لم نر فقط اعتماد stablecoins في سوق التشفير ، ولكن أيضًا حالات تطبيقات ذات مغزى يتم استكشافها ، مثل العملات الهادفة والعملات القابلة للبرمجة.

يركز هذا التقرير على استكشاف وتبني وتطبيق تكنولوجيا blockchain من قبل المؤسسات المالية السائدة ، وخاصة blockchain العامة والتمويل اللامركزي (DEFI) ، ويتم تقسيمها إلى جزأين: الرمز المميز للأصول والرمز المميز النقدي.تقع معظم الحالات المذكورة في المراحل الأولية ، ولكن يمكننا أن نرى بوضوح كيف تتجاوز المؤسسات بين العملة المشفرة وتقنيات blockchain ، وكذلك الاتجاهات الناشئة ومسارات التطبيق لهذه التقنيات.

لماذا تختار الرمز المميز على blockchain بدون إذن في بيئة التكنولوجيا الرقمية النامية بسرعة ، ظهر blockchain بدون إذن كمفهوم ثوري ، يتحدى المفهوم التقليدي للأنظمة المركزية والتطبيقات اللامركزية التي مهدها حقبة جديدة.تعتبر blockchain غير المرخصة تقنية دفتر الأستاذ الموزعة بشكل أساسي تتيح لأي شخص المشاركة في الشبكة دون موافقة السلطات المركزية.يعتبر Bitcoin و Ethereum الحالات الأكثر شهرة في blockchains بدون إذن ، حيث تجذب انتباه خبراء التكنولوجيا العالمية والمستثمرين والحالم.

الميزة الرئيسية لتحديد blockchains بدون إذن هي وصولها المفتوحة وطبيعتها اللامركزية.هذه الخصائص تميزها عن الأنظمة المركزية التقليدية والمشاركة في blockchains المرخصة المقيدة.

عندما نتحدث عن blockchains بدون إذن ، قد يفكر المرء في العملات المشفرة ، وهي حالة تطبيق من blockchains بدون إذن ، وكذلك تطبيقات التمويل اللامركزي (DEFI).في جوهرها ، تعتبر blockchain بدون إذن قاعدة بيانات مشتركة مفتوحة يمكننا استخدامها لتحقيق الكفاءة.لقد أدركت المؤسسات المالية السائدة أنه يمكن تسوية العملات المشفرة من الناحية الذرية في غضون دقائق قليلة ، ومن المحتمل أن يتم تطبيق هذه الميزة على الأصول الأخرى المعبر عنها في شكل رمز أيضًا.تشمل بعض الفوائد التي يمكننا تحقيقها مع هذه التقنيات:

• ارتفاع السيولة وتسوية أسرع

o في الأسواق التقليدية ، كانت دورات التسوية T+2 القياسية أو أطول هي القاعدة ، ويرجع ذلك أساسًا إلى نقل مخاطر التسوية بين الأطراف المقابلة المختلفة.هذا تأخير التسوية يأخذ رأس المال ويزيد من مخاطر الطرف المقابل.

o لتقصير وقت التسوية ، تتمثل الممارسة الجيدة في فتح حساب مع الطرف المقابل في نفس البنك أو وكالة الحضانة.وبهذه الطريقة ، يمكن نقل نقل الأصول بينك وبين الطرف المقابل على الكتب داخل البنك ويمكن تسويته على الفور تقريبًا.لكن فتح حساب مصرفي ليس بالأمر السهل ، خاصة بالنسبة للمؤسسات المالية.على النقيض من ذلك ، يمكن أن تقلل الأنظمة القائمة على blockchain من وقت تسوية المعاملات إلى T+0 أو حتى بضع ثوانٍ تقريبًا.

• إمكانية الوصول إلى العتبة المريحة والمنخفضة

o تعمل هذه البنية المفتوحة على إعادة تعريف إمكانية الوصول ، وتحاول الأنظمة التقليدية تحقيق هذا الهدف.يمكن لأي شخص لديه هاتف ذكي الوصول إلى مجموعة كاملة من الخدمات المالية على السلسلة ، وهذا بالضبط ما نراه وعودًا.يجد الملايين من الأشخاص المستبعدين من التمويل التقليدي فرصًا اقتصادية جديدة من خلال الخدمات المالية على blockchains العامة.يمكن للشركات الصغيرة الحصول على التمويل دون المرور من خلال إجراءات مرهقة لا نهاية لها.يمكن للأفراد من جميع الخلفيات أن يستثمروا ويكسبوا عوائد ذات مغزى دون الحاجة إلى الحصول على درجة ائتمان مثالية أو بدلة رائعة.

• العمليات الآلية وغير الموثوقة

o ميزة مهمة من blockchain بدون إذن هي هيكلها اللامركزي.على عكس الأنظمة التقليدية التي تتركز فيها “الطاقة” و “التحكم” في أيدي كيان واحد ، توزع blockchains بدون إذن قوة صنع القرار عبر الشبكة بأكملها.

لذلك ، من الصعب على أي كيان واحد التلاعب بالنظام أو شله لأنه لا يوجد ضعف “مركزي”.هذا يخلق بيئة بدون ثقة ، ولا يحتاج المشاركون إلى الاعتماد على ثقة السلطات المركزية.بدلاً من ذلك ، تنعكس الثقة في النظام نفسه ، والذي يحكمه قواعد شفافة وأثريمات تشفير.

o العقود الذكية هي مثال كلاسيكي على هذه البيئة غير الموثوق بها ، وهو عقد تنفيذي ذاتي يكتب شروط الاتفاقية مباشرة في القانون.تقوم هذه العقود تلقائيًا بتطبيق شروط الاتفاقية ، مما يقلل من الحاجة إلى الوسطاء وتقليل الإمكانية المحتملة للنزاعات.

• المشاركة المفتوحة العالمية

o تتيح الطبيعة المفتوحة لـ Blockchains بدون إذن هذه الشبكات أن تعمل على مدار الساعة طوال أيام الأسبوع ، مما يسمح بمعاملات عبر الحدود دون تقييدها بواسطة ساعات الخدمات المصرفية التقليدية أو قيود النقل الدولية.إن إمكانية الوصول العالمية هذه القدرة على إحداث ثورة في التحويلات والمدفوعات عبر الحدود ، مما يجعلها أسرع وأكثر فعالية من حيث التكلفة.

o للخدمات المالية غير المخصصة والمحرومة في جميع أنحاء العالم ، توفر هذه الأنظمة وسيلة للمشاركة في الاقتصاد العالمي دون الوصول إلى البنية التحتية المصرفية التقليدية.كل ما هو مطلوب هو اتصال بالإنترنت وجهاز قادر على تشغيل تطبيقات المحفظة.

• الشفافية والمراقبة في الوقت الفعلي

o يتم تسجيل كل معاملة على الشبكة على دفتر الأستاذ العام المرئي لجميع المشاركين.بالمقارنة مع الأنظمة المالية التقليدية ، ليس من السهل الحصول على سجلات المعاملات ، وهذا النوع من شفافية المعاملات أكبر بكثير من تلك الخاصة بالأنظمة التقليدية.تزيد هذه الطبيعة العامة من الثقة بين المستخدمين ، حيث يمكن لأي شخص التحقق من الحالة الكلية للمعاملة والشبكة.في الوقت نفسه ، يتم منح الوصول إلى بيانات المعاملات إلى أطراف عاقدة مختلفة في الوقت الحقيقي للمراقبة والأتمتة.

تقنية blockchain غير المرخص لها آفاق واسعة ، ولكن مثل أي ابتكار ناشئ ، فإنها تواجه بعض القيود والعقبات التي يجب التغلب عليها.من خلال تطوير منصة التمويل اللامركزي (DEFI) ومتابعة المؤسسات المالية التقليدية ، شهدنا نظامًا بيئيًا ماليًا ديناميكيًا مليئًا بالمحتملة والتحديات.إن فهم هذه التحديات أمر بالغ الأهمية للتخفيف من المخاطر والإمكانات الكاملة للملاحظة بدون إذن:

• قضايا الأمن والخصوصية

o قد تواجه blockchains غير المرخصة مخاطر معينة.على سبيل المثال ، المخاطر الأمنية مثل 51 ٪ من الهجمات (في الأنظمة التي تستخدم إثبات العمل وإثبات آليات الإجماع على حصة).

o إذا لم يتم تدقيق العقود الذكية واختبارها بشكل صحيح ، فقد يتم أيضًا إدخال مخاطر الأمن.

الشفافية هي سيف ذو حدين عندما يتعلق الأمر بالخصوصية.جميع المعاملات على blockchains العامة مرئية للجميع ، والتي يمكن أن تسبب مشاكل للأفراد والشركات التي تحتاج إلى أن تبقى سرية.

• عدم اليقين التنظيمي

o تتطلب الطبيعة اللامركزية للفروسية بدون إذن الإشراف المشترك بين الولايات القضائية المختلفة ، والتي تمثل تحديات كبيرة للمنظمين.لا تزال العديد من الحكومات تعمل على تحديد كيفية تصنيف وتنظيم العملات المشفرة والأصول القائمة على blockchain.سنحفر في مزيد من التفاصيل حول التنظيم في القسم التالي.

o يهدف وجود لوائح التشفير إلى خلق الاستقرار وحماية المستثمرين ومنع أنشطة غير قانونية مثل غسل الأموال أو الاحتيال.نظرًا لأن سوق التشفير متقلبة للغاية ومعظمها لا مركزي ، فإن اللوائح تساعد في تقليل مخاطر المستثمرين وتضمن أن عمليات التبادل وغيرها من أعمال التشفير تعمل بشفافية ونزيهة.

بالإضافة إلى ذلك ، تهدف اللوائح إلى دمج العملات المشفرة في النظم المالية الحالية مع الحفاظ على التنظيم ، وتقليل فرص الإساءة ، وتعزيز التبني الأوسع من خلال تعزيز ثقة النظام.إن الطبيعة المتغيرة باستمرار للوائح التشفير تجعل من الصعب التنبؤ لأن كل بلد ومنطقة لها وجهات نظر مختلفة حول العملات المشفرة.

• تقلب السوق

o غالبًا ما تكون العملات المشفرة أصولًا أصلية من blockchains بدون إذن ، والمعروفة بتقلباتها القصوى للأسعار ، وحتى Bitcoin مع أكبر القيمة السوقية يمكن أن تتقلب بنسبة 20 ٪ في يوم واحد.قد تمر الأصول المميزة بالتعايش مع العملات المشفرة المتقلبة المخاطر على النظم المالية السائدة ، مما يثير مخاوف من SEC.على سبيل المثال ، يمكن للمتداول الكبير استخدام رموز الخزانة كضمان ، لكنه قد يحتاج إلى تصفية بسبب تقلبات السوق الشديدة.قد يؤدي هذا إلى بيع الأصول الأساسية في الأسواق المالية السائدة.

• تجربة المستخدم المعقدة

على الرغم من الفوائد المحتملة ، لا يزال التفاعل مع blockchains بدون إذن أمرًا صعبًا على العديد من المستخدمين.يمكن أن تشكل عملية إعداد محفظة وإدارة المفاتيح الخاصة والتفاعل مع التطبيقات اللامركزية تحديًا للمستخدمين غير التقنيين.

o تعني عدم استقرار معاملات blockchain أن تكلفة أخطاء المستخدم يمكن أن تكون مرتفعة.يمكن أن يؤدي إرسال الأموال إلى العنوان الخاطئ أو فقدان الوصول إلى المحفظة إلى فقدان دائم للأصول.قد تضع هذه البيئة عالية الخطورة الضغط على المستخدمين وتعيق اعتماد الجمهور.

• نقص آليات المساءلة

o تمثل o blockchain غير المرخصة تحديات كبيرة لمكافحة غسل الأموال (AML) وفهم امتثال العميل (KYC) ، والتي هي حجر الزاوية في التنظيم المالي.على عكس الوسطاء الذين يتصرفون كقائد في Tradfi ، تسمح هذه الشبكات المفتوحة لأي شخص بإجراء المعاملات دون موافقة مسبقة أو التحقق من الهوية.هذا عدم الكشف عن هويته ، رغم أنه جذاب لدعاة الخصوصية ، يخلق أيضًا بيئة قد تولد أنشطة غير قانونية.إن الافتقار إلى التنظيم المركزي يجعل من الصعب تتبع تدفقات الأموال أو تحديد الأطراف في المعاملات المشبوهة ، مما يعقد الجهود المبذولة لمكافحة الجريمة المالية.

o إن صعود التمويل اللامركزي (DEFI) على blockchains بدون إذن قد أدى إلى تفاقم هذه المخاوف.توفر منصة Defi خدمات مالية ، ولكن لا تحتوي على ضمانات موجودة عادة في TradFI ، مثل فحص الهوية أو مراقبة المعاملات.على الرغم من أن هذا يوفر الوصول المالي إلى الأشخاص المحرومين ، إلا أنه يخلق أيضًا فرصًا للمجرمين لاستخدام النظام.على سبيل المثال ، يمكن لأموال غسيل الأموال استخدام سلاسل معاملات Defi المعقدة لإخفاء مصدر الأموال ، مما يجعل من الصعب على وكالات إنفاذ القانون تتبع تدفقات الأموال.نظرًا لأن المنظمين يعملون بجد لحل هذه المشكلات ، فإن موازنة الابتكار والأمن لا يزال يمثل تحديًا رئيسيًا وسط التطور المستمر لتكنولوجيا blockchain.

• صعوبة في الترقية

o ترقية بروتوكول blockchain غير المرخص هو عملية معقدة ومحفوفة بالمخاطر.على عكس الأنظمة المركزية التي يمكنها تنفيذ ترقيات من جانب واحد ، تتطلب التغييرات على بروتوكولات blockchain توافقًا في الآراء بين المشاركين المتنوعين واللامركزيين.

o يمكن أن تؤدي الصعوبات في تنفيذ الترقيات إلى الركود التكنولوجي أو القضايا أو القيود المعروفة التي لا يتم حلها لأن المجتمع لا يمكنه التوصل إلى توافق في الآراء بشأن كيفية حلها.هذا يجعل من الصعب أيضًا الاستجابة بسرعة لنقاط الضعف المكتشفة حديثًا أو بيئات التكنولوجيا المتغيرة.تمثل blockchain الترخيص تقنية اختراق لديها القدرة على تحسين حياتنا الرقمية وإحداث ثورة في عالم الاستثمار المستقبلي.توفر مزاياها فوائد ضخمة مقارنة بالأنظمة المركزية التقليدية.إمكاناتهم المبتكرة غير المقفلة في مجالات مثل التمويل اللامركزي والنماذج الاقتصادية الجديدة مثيرة.ومع ذلك ، تواجه هذه الأنظمة أيضًا تحديات ومخاطر كبيرة ، والتي تشكل حواجز كبيرة أمام التبني على نطاق واسع.

في نهاية المطاف ، قد يخضع مستقبل blockchains بدون إذن لعملية التطور والتحسين.على الرغم من أنها قد لا تحل محل الأنظمة التقليدية تمامًا على المدى القريب ، فقد أثبتوا قدرتهم على تكملة وتعزيز البنية التحتية المالية والتكنولوجية الحالية.

مع ظهور التكنولوجيا والحلول للتحديات الحالية ، يمكننا أن نتوقع أن تحقق تقنية blockchain بدون إذن تكامل أوسع في جميع مجالات الاقتصاد والمجتمع.

يستغرق هذا التكامل وقتًا ويتطلب مراعاة بعناية في المفاضلات بين اللامركزية والكفاءة والأمن وتجربة المستخدم.عند مقارنة التمويل اللامركزي بالتمويل التقليدي ، من المهم النظر في تطور التمويل التقليدي.لا تتحقق الإنترنت أو الخدمات المصرفية عبر الإنترنت بين عشية وضحاها.نشأت البنوك الكبيرة أو المشاركين الذين يدخلون السوق في وقت مبكر مع تطور التمويل التقليدي ونجحوا في النهاية في الصناعة المالية.تنطبق هذه العقلية أيضًا على التمويل اللامركزي وتكامل blockchain مع النظم الإيكولوجية المالية التقليدية لتحقيق اعتماد على نطاق واسع للتمويل اللامركزي.

التغييرات في الاتجاهات القانونية والتنظيمية – الأطر التنظيمية لكل ولاية قضائية

البيئة القانونية العالمية حول رمز أصول الواقع (RWA) مجزأة.يحتاج النظام القانوني إلى وضع معايير واضحة لتصنيف الرموز المربوطة بقوانين الأوراق المالية.يمكن أن تحل الرموز محل الأوراق المالية التقليدية ، وفي هذه الحالة ، يجب تعديل قواعد قانون الأوراق المالية وتطبيقها.يمكن أن يؤدي توسيع قانون الأوراق المالية إلى الرموز التي لا هي الأوراق المالية إلى نتائج سلبية وتمنع الابتكار الاقتصادي و/أو التكنولوجي.تتبنى بعض الولايات القضائية مقاربة تقليدية للتمييز بين الرموز الآمنة والعملات المشفرة بموجب قوانين الأوراق المالية الحالية.

مع التطوير السريع للتمويل اللامركزي (DEFI) والرمز المميز ، تعمل المنظمون العالميون على تحسين الإطار القانوني للأصول الرقمية والأنشطة المالية ذات الصلة باستمرار.لا يعكس هذا الاتجاه الطلب المتزايد للمشاركين في السوق فحسب ، بل يُظهر أيضًا تركيز الحكومة على الحفاظ على الاستقرار المالي وحماية حقوق المستثمر.مع ازدهار سوق العملة المشفرة وتطبيق تكنولوجيا الرمز المميز ، يتمتع المنظمون المختلفون باعتبارات ومتطلبات مختلفة للعملات المشفرة القائمة على العملة المشفرة وتكنولوجيا الرمز المميز.سوف نركز على بعض الولايات القضائية الرئيسية وموقفهم من التنظيم ، بما في ذلك الولايات المتحدة وهونغ كونغ وسنغافورة والإمارات العربية المتحدة وجزر فيرجن البريطانية والاتحاد الأوروبي.

الولايات المتحدة الأمريكية

السلطة التنظيمية:لجنة الأوراق المالية والبورصة (SEC) ولجنة تداول العقود الآجلة للسلع (CFTC) وشبكة إنفاذ الجريمة المالية (FINCEN).

تنظيم التشفير:

-

الرموز الأمنية: تنظمها SEC بموجب قانون الأوراق المالية الأمريكية.إذا تم تصنيف الرمز المميز على أنه أوراق مالية ضمن اختبار Howway ، فيجب عليه الامتثال لمتطلبات التسجيل والإعفاءات (مثل اللوائح D واللوائح S) والتزامات الكشف ومعايير السلوك.

-

رموز السلعة: مثل Bitcoin (BTC) و Ethereum (ETH) ، يتم تصنيفها على أنها سلع ويتم تنظيمها بواسطة CFTC.

-

الرموز الرموز (Cryptocurrency): إذا تم استخدامها في خدمات نقل العملات ، فهي تخضع لتوفيات تمويل Fincen لمكافحة غسل الأموال/مكافحة الإرهاب (AML/CFT).

الرمز المميز:

-

الأوراق المالية المميزة:تعتبر الأوراق المالية التقليدية ، يجب أن تمتثل لجميع لوائح SEC فيما يتعلق بالإصدار والتجارة والحضانة.

-

وكالة حضانة الأصول الرقمية:يجب تسجيل وامتثال لوائح SEC و CFTC فيما يتعلق بحضانة الأصول الرقمية.

هونغكونج

السلطة التنظيمية:لجنة الأوراق المالية والعقود الآجلة (SFC) والهيئة النقدية في هونغ كونغ (HKMA).

تنظيم التشفير:

-

تنظم SFC العملات المشفرة المؤهلة للحصول على عقود الأوراق المالية أو العقود المستقبلية بموجب قانون الأوراق المالية والمستقبل (SFO).

-

منصة تداول الأصول الافتراضية: يجب تطبيق الترخيص بموجب قانون تمويل مكافحة غسل الأموال ومكافحة الإرهاب (AMLO) والامتثال لمتطلبات غسل الأموال (AML) ومتطلبات تمويل الإرهاب (CTF).

-

صندوق الرمل التنظيمي: يتيح أن تعمل منصات التشفير تحت إشراف صارم لضمان امتثالها للمعايير التنظيمية.

الرمز المميز:

-

رمز السلامة: يُعتبر الأوراق المالية بموجب SFO ، ويخضع لقانون الأوراق المالية ، بما في ذلك متطلبات الترخيص للوسيط ومتطلبات الإصدار والامتثال لأحكام قواعد السلوك.

-

StableCoins: تقوم HKMA بتطوير إطار تنظيمي لعلاج StableCoins كمرافق قيمة الإيداع (SVFS) ، وتتطلب متطلبات ترخيص ومتطلبات حكيمة مشابهة لمقدمي الدفع.

سنغافورة

السلطة التنظيمية: السلطة النقدية في سنغافورة (MAS).

تنظيم التشفير:

-

رمز الدفع: المعروف أيضًا باسم الرمز المميز للدفع الرقمي (DPT) ، والذي ينظم بموجب قانون خدمات الدفع (PSA).يجب أن يحصل عمليات التبادل المشفرة ومقدمي خدمات المحفظة على تراخيص والامتثال لمتطلبات مكافحة غسل الأموال (AML) ومتطلبات تمويل مكافحة الإرهاب (CTF).

-

رمز السلامة: تنظم بموجب قانون الأوراق المالية والعقود الآجلة (SFA) إذا كان مؤهلاً للحصول على أوراق مالية أو منتجات سوق رأس المال.يجب على المصدرين الامتثال لمتطلبات نشرة الإصدار والحصول على ترخيص دون التنازل.

الرمز المميز:

-

الرموز العملية: عمومًا لا يتم تنظيمها بموجب SFA ، ما لم تكن جزءًا من فئة محددة تؤدي إلى تنظيم.يجب أن تمتثل لقوانين AML/CFT وقوانين حماية المستهلك.

-

يدعم MAS إصدار الرمز المميز الآمن (STOS) ويؤسس إطارًا لتسهيل إصدار الأوراق المالية الرمزية بموجب SFA وتقديم إرشادات للكيانات الخاضعة للتنظيم في STO.

الإمارات

السلطة التنظيمية:هيئة الخدمات المالية في دبي (DFSA) ، هيئة الخدمات المالية في أبو ظبي (ADGM) (FSRA) وسلطة الأوراق المالية والسلع (SCA).

تنظيم التشفير:

-

الرمز المميز للأمان: تنظمها لوائح السوق المالية في ADGM و DFSA.يجب على المصدرين والوسطاء الحصول على تراخيص ، والامتثال لقوانين السلوك ، والامتثال لمتطلبات تمويل مكافحة الأموال (AML) ومتطلبات لمكافحة الإرهاب (CTF).

-

مقدمو خدمات الأصول الافتراضية (VASPS): يجب أن يتم تسجيلها مع كل سلطة تنظيمية والامتثال لمتطلبات محددة (مثل إطار الأصول الافتراضية في ADGM والوائح الأصول الافتراضية في DFSA).

الرمز المميز:

-

طن فرنسا PENGED (FRTS): تنظم وفقًا لإطار الرمز المميز المدعوم من الأصول والإطار المدعوم من الأصول المقترحة من قبل ADGM.يجب أن تكون هذه الرموز مدعومة بالكامل بأصول سائلة عالية الجودة.

-

تشجع دولة الإمارات العربية المتحدة إصدارًا آمنًا للرمز المميز (STOS) ضمن المنطقة الحرة المالية (ADGM و DIFC) وأثبتت امتثالًا واضحًا وقواعد حماية المستثمر وإصدارها.

جزر فيرجن البريطانية

الهيئة التنظيمية: لجنة الخدمات المالية BVI (BVI FSC)

تنظيم التشفير:

-

الرموز الأمنية: تنظم بموجب قانون BVI للأوراق المالية والاستثمار لعام 2010 (SIBA).يجب على المصدرين والوسطاء الحصول على تراخيص ، والامتثال لقوانين السلوك ، والامتثال لمتطلبات تمويل مكافحة الأموال (AML) ومتطلبات لمكافحة الإرهاب (CTF).

-

مقدمي خدمات الأصول الظاهرية (VASPS): إذا كان المصدر يفي بتعريف VASPS ، فيجب عليه الحصول على ترخيص بموجب قانون VASPS.بالإضافة إلى ذلك ، أصدرت BVI FSC إرشادات حول طلبات التسجيل لمقدمي خدمات الأصول الافتراضية (“إرشادات تسجيل VASPS”) ، وكذلك إرشادات بشأن مكافحة غسل الأموال ، وتمويل مكافحة الإرهاب وتمويل تكاثر لمقدمي خدمات الأصول الظاهرية.

الرمز المميز:

-

الرموز الأمنية: يجب أن تمتثل الرموز المميزة التي تشكل الأوراق المالية أو غيرها من الأدوات المالية لمجموعة متنوعة من اللوائح ، بما في ذلك (على سبيل المثال لا الحصر) قانون VASPS ، قانون الأعمال في مجال الأوراق المالية 2010 وقانون التمويل والخدمات النقدية لعام 2009.

الاتحاد الأوروبي

السلطة التنظيمية:هيئة الأوراق المالية والأسواق الأوروبية (ESMA) ، والهيئة المصرفية الأوروبية (EBA) والهيئات التنظيمية الوطنية.

تنظيم التشفير:

-

أنشأ الاتحاد الأوروبي لوائح الإشراف على سوق أصول التشفير (MICA) لتزويد الدول الأعضاء بإطار تنظيمي شامل للتشفير.

-

يجب أن تمتثل الرموز المميزة المرتبطة بالأصول (ARTS) ورموز العملة الإلكترونية (EMTs) للمتطلبات المتعلقة بالترخيص وإدارة الاحتياطي والتزامات كفاية رأس المال والكشف عن المعلومات.

-

موفري خدمة أصول التشفير (Casps): يجب الحصول على التراخيص والامتثال لها لمكافحة غسل الأموال (AML)/تمويل مكافحة الإرهاب (CTF) ومعايير سلوك السوق تحت MICA.

الرمز المميز:

-

الرمز المميز للأمان: إذا تم تنظيم مؤهل للأدوات المالية ، مثل الأوراق المالية القابلة للتحويل ، بموجب توجيه سوق الأدوات المالية الحالية (MIFID II).

-

تتضمن MICA أيضًا رموزًا عملية وتوفر إرشادات واضحة حول متطلبات إصدارها وتداولها ، في حين أن الرموز العملية قد لا تندرج ضمن نطاق تنظيم الأوراق المالية التقليدية.

لخص

كل ولاية قضائية لها نهجها الفريد في تنظيم العملات المشفرة ورمز الأصول.بشكل عام:

-

تركز هونغ كونغ وسنغافورة على نهج متوازن ، مما يشجع الابتكار مع ضمان حماية المستثمرين وسلامة السوق.

-

البيئة التنظيمية في الولايات المتحدة أكثر تجزئًا ، حيث تنظم مؤسسات متعددة جوانب مختلفة من أصول التشفير.

-

توفر الإمارات العربية المتحدة إطارًا تنظيميًا مصممة خصيصًا داخل المناطق الحرة المالية ، مما يعزز بيئة منظمة للأصول الرقمية والرمز المميز.

-

تمتلك جزر فيرجن البريطانية أنظمة واضحة تعتمد على قوانين الأوراق المالية الحالية لإدارة الرموز الأمنية ولديها قانون VASPS لإدارة خدمات الأصول الافتراضية.

-

من خلال MICA ، ينتقل الاتحاد الأوروبي نحو إطار تنظيمي موحد عبر الدول الأعضاء ، مع التركيز على حماية المستهلكين وسلامة السوق والاستقرار المالي.

رمز الأصول: المؤسسات تدخل web3

يكتسب التمويل اللامركزي (DEFI) الانتباه بسرعة بسبب إمكانية إحداث ثورة في الخدمات المالية المؤسسية من خلال تكنولوجيا blockchain والعقود الذكية.يتصور مؤيدو Defi نموذجًا ماليًا جديدًا مع تسوية سريعة وكفاءة وقابلية للتسمية وخصائص الشبكة المفتوحة والشفافة.

على الرغم من التوقعات المتفائلة ، أحرز Defi تقدمًا حذرًا في تطوير الأنشطة المالية المنظمة ، ويعزى بشكل أساسي إلى البيئة الاقتصادية والتنظيمية المتغيرة باستمرار ، فضلاً عن عدم اليقين في التنمية التكنولوجية.حتى الآن ، لا تزال معظم مبادرات Defi المؤسسية في بيئة إثبات المفهوم أو صندوق الرمل.ومع ذلك ، بدأ التنفيذ الناجح في الظهور ، ومن المتوقع أن يتسارع تكامل Defi مع الأصول الرقمية والرمز المميز في السنوات القادمة إلى ثلاث سنوات.

تستعد المؤسسات المالية لسنوات وتدرك إمكانات التغيير في Defi.مع نضوج الإطار التكنولوجي والتنظيمي ، من المتوقع أن يطلق تكامل Defi والتمويل المؤسسي مستويات جديدة من الكفاءة والشفافية والابتكار.في هذا القسم ، سوف نركز على الأوراق المالية ، المكون الرئيسي للأصول ، للتحقيق في كيفية استكشاف المؤسسات المالية في هذا المجال.

من الحمل إلى الواقع: التفكير السائد على blockchain والرمز المميز

من منظور مؤسسي ، فإن الرمز المميز هو شكل من أشكال إدخال البيانات ، والذي له مزايا معينة على نماذج إدخال الكتب التقليدية ، في حين أن blockchain هو كتاب حساب يسجل ملكية ويسهل المعاملات.

مع استمرار تطور تكنولوجيا blockchain وصناعة التشفير ، أصبح مصطلح “أصول العالم الحقيقي” (RWA) شائعًا بشكل متزايد.تغطي RWA مجموعة واسعة من الأشياء ، من رمز الأصول المادية إلى الأدوات المالية السائدة ، وحتى الأصول المتعلقة بالمعايير البيئية والاجتماعية والحوكمة (ESG).في Web3 ، أول فئة الأصول الواقعية المعتمدة على نطاق واسع هي StableCoins ، والتي سنناقشها في القسم التالي.متابعة عن كثب هي المنتجات المتعلقة بسندات الخزانة ، حيث يتم قبولها على نطاق واسع كأصل آمن وأكثر توحيدًا.على مدار الأشهر القليلة الماضية ، شهدنا نموًا سريعًا في صناديق وزارة الخزانة والمال في الولايات المتحدة ، حيث تنمو القيمة الإجمالية من حوالي 100 مليون دولار في بداية 2023 إلى 2.21 مليار دولار الآن.

الرمز المميز: المعالم البارزة للتمويل السائد في عام 2024

قامت Ethereum و Bitcoin وغيرها من blockchains العامة ببناء نظام مالي مفتوح يسمح بتداول الأصول وتدفقها بحرية.جلب هذا النظام المفتوح العديد من الابتكارات المالية ، ولكن نظرًا لعدم الكشف عن هويته وطبيعته المفتوحة ، فإنه يشكل أيضًا تحديات كبيرة لجهود تمويل الأموال (AML) ومكافحة الإرهاب (CFT).استثمرت المؤسسات المالية السائدة الكثير من الوقت والجهد في البحث عن الحلول واستكشافها وبدأت تدريجياً في العثور على أفضل الحلول.

لمعالجة ما ورد أعلاه ، طورت المؤسسات المالية بعض أفضل الممارسات لتمكين المنظمين من السماح بالحدوث هذا التدفق بشكل أكثر راحة.تشمل بعض الأمثلة فحصًا على خلاف غسل الأموال على السلسلة ، عازفات البيض الرمزية وعناصر التحكم في القائمة السوداء ، إلخ.

توفر هذه الممارسات الراحة للمؤسسات المالية السائدة لدخول مجال Defi.يبدو أن 2024 نقطة تحول ، حيث كانت إحدى المعالم الهامة هي إطلاق الرموز المميزة لـ Buidl على Ethereum وتليها رمز فرانكلين تيمبلتون على مجموعات متعددة [6] ، وإصدار UBS صندوق الخزانة الأمريكي بالشراكة مع Digift [7].

تشمل العوامل التي تقود هذا التقدم كفاءة العمليات على السلسلة وفرص السوق ، كل ذلك بفضل ظهور المشاركين في السوق المتوافقة.تستخدم الأوراق المالية ، بصفتها وكيل نقل معتمد من SEC ، blockchain العامة كبنية تحتية لها لتسجيل وتسجيل ملكية الأصول على blockchain.يسمح ذلك بالتوريق بالعمل كموزع لـ Blackstone ، ويعزز الرمز المميز وتوزيع الأصول على ethereum blockchain ، وتضمين رموز Buidl من Blackstone في حقول Defi و Web3.

في السابق ، استخدم Franklin Templeton أيضًا blockchains مثل Polygon و Stellar للسجلات ، ولكن اعتمد بشكل أساسي على شكله التقليدي من إدخال الكتب ، باستخدام blockchains العامة كدامترات ثانوية.ومع ذلك ، فإن Blackstone جعلت Blockchains العامة دفتر الأستاذ الأساسي ، مما يسمح بنقل الرموز مباشرة على السلسلة وجعل نقل الملكية صالحًا.بعد فترة وجيزة من إطلاق Blackstone Buidl ، أصدر Franklin Templeton أيضًا ميزة Token Transfer ، حتى تدعم عمليات النقل الرمزية على blockchains الأخرى مثل Solana و Avalanche و Aptos والتعريفي لتوسيع قاعدة عملائها.

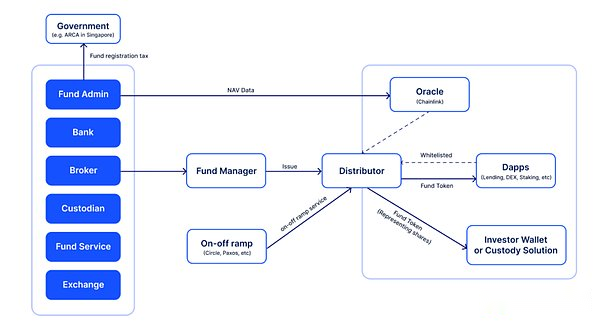

هيكل رمزي

على الرغم من أن الأموال المماثلة شائعة بالفعل في سوق Web2 ، إلا أنه لا يزال هناك العديد من التحديات في تنفيذ الرمز المميز ، حيث أن تشغيل الأموال يشمل العشرات من أصحاب المصلحة والعمليات الرئيسية كما هو موضح في الشكل التالي

تتكون هذه العملية من ثلاثة مكونات رئيسية:

-

إدارة الصناديق:سيفتح مديرو الصناديق حسابات مع مؤسسات بما في ذلك البنوك والبورصات والوسطاء والوصياء لاستثمار الأصول وإدارتها وفقًا لاستراتيجياتها.

-

صندوق الإدارة الإدارية:يتضمن مهام مثل حساب قيمة الأصول الصافية (NAV) ، والمحاسبة ومسك الدفاتر ، وخدمات المستثمرين ، وتقارير الامتثال ، وإدارة النفقات ودعم التدقيق.

-

توزيع الصندوق:تعمل قنوات التوزيع كجسر بين صناديق الاستثمار والمستثمرين ، مما يوفر البنية التحتية للمبيعات والتسويق والتسليم.في Web3 ، ستقوم قنوات التوزيع بتخصيص أموال للنظام الإيكولوجي لـ Web3 بتنسيق رمز.

في عملية الرمز المميز ، يكون توزيع الصندوق هو الأكثر ارتباطًا بشكل مباشر.ومع ذلك ، لإكمال التوزيع ، ترتبط أنشطة مثل ربط KYC ، وتفتيش مكافحة غسل الأموال (AML) ، وتحديثات البيانات ، ومدفوعات الأرباح والتوزيع ارتباطًا وثيقًا بالمراحل الأخرى.

في الرسم البياني أعلاه ، يمكننا تقسيمه إلى أقسام خارج السلسلة وخارج السلسلة.ترتبط جميع العمليات الموجودة على اليمين بالسلسلة ، بما في ذلك:

على سلسلة مكافحة غسل الأموال و KYC

-

ربط عنوان محفظة العميل إلى KYC خارج السلسلة وإضافة العنوان إلى القائمة البيضاء.

سجل الملكية

-

يمثل الرمز ملكية الصندوق ويضمنه عقد قانوني.وبهذه الطريقة ، فإن النقل على السلسلة إلى عنوان آخر له تأثير قانوني.

تصميم العقد الرمز المميز

-

سيتم إدارة عقد الرمز المميز والسيطرة عليه من قبل مدير الصندوق ، وله وظائف مثل تحديد الأدوار ، والنقل القسري ، والرمز المميز أو التدمير ، ووظائف القائمة البيضاء والقائمة السوداء.

-

سيتمكن الموزعون من إضافة أو إزالة العازفين البيض ونعناع أو تدمير رمز الصناديق.

-

في النهاية ، عادةً ما يكون للمستثمرين رمز النقل الصحيح (نقل إلى عنوان آخر أو عقد استرداد).

توافر البيانات على السلسلة

-

تتضمن هذه العملية عادةً بيانات Oracle Publish Off-Chain (مثل NAV of the Fund Shares) إلى السلسلة.

كما هو موضح أعلاه ، يتضمن رمز الأصول المؤسسي العديد من المشاركين ، ويتطلب جهود أطراف متعددة ، وليس بسيطة وبديهية.قامت بعض المؤسسات بتبسيط العملية وأطلقت بنجاح رموز الصناديق في عام 2024.نرى 2024 كنقطة تحول رئيسية.

2024: المعالم الرئيسية

Blackstone و Security Launch Buidl

Blackstone هي أول شركة بين المؤسسات المالية الكبرى التي تتبنى رمز الصناديق مباشرة ، وتحقيق ذلك من خلال تعاونها مع الأوراق المالية.

يتم إصدار الصندوق ، الذي يطلق عليه Buidl (BlackRock USD المؤسسي للسيولة الرقمية) ، من قبل Blackstone في كيان جزر فيرجن البريطانية.الصندوق هو تمويل فرعي مستثمر في صندوق أولياء الأمور تديره شركة Blackstone Asset Management.تعمل Securitize كمنصة رمزية ووكيل نقل وموزع وحيد للصندوق كوكيل نقل معتمد من SEC.

كممثل لأسهم الصناديق ، يمكن تحويل مموز الصناديق على السلسلة بين عناوين القائمة البيضاء.من خلال إمكانية النقل هذه ، أضاف Circle ، المصدر لـ StableCoin USDC ، عقودًا ذكيًا في الوقت الفعلي إلى BUIDL ، حيث يوفر 100 مليون دولار من سيولة USDC.يمكن للمستثمرين نقل رموز Buidl إلى عقود ذكية والحصول على سيولة USDC بعد تأكيد المعاملات على ethereum blockchain.توضح هذه الميزة مزايا التسوية السريعة والفعالة لتكنولوجيا blockchain العامة.

للاستثمار في الصندوق ، يجب أن يكون المستثمر مشترًا مؤهلاً (QP) مع الحد الأدنى من الاستثمار البالغ 5 ملايين دولار.يتبنى الصندوق هيكل فئة مشاركة التوزيع ، كل رمز حصة صندوق BUIDL يساوي دائمًا 1 دولار أمريكي ويوزع الدخل الشهري في شكل Airdrop Token Buidl.

فرانكلين تيمبلتون يطلق fobxx على multi-chain

يُعتقد عمومًا أن عمليات النقل على blockchains العامة لها تأثير قانوني.ومع ذلك ، هذا ليس هو الحال.في بعض المجالات القانونية ، يتطلب القانون تنسيق الأحكام العامة لنقل الأصول غير الملموسة مع التشغيل الفعلي لتكنولوجيا blockchain.سيتم تحقيق ذلك من خلال دمج عمليات النقل على السلسلة في قواعد سارية عالميًا.بالنسبة لفرانكلين تيمبلتون ، مر برنامج رمز الصناديق به بهذه العملية.

قامت فرانكلين تيمبلتون بتصميم صندوق الخزانة الأمريكي على Polygon و Stella Blockchains في عام 2021 ، باستخدام منصة رمزية Benji ، والتي توفر حلول محفظة وحضانة لعملاء البيع بالتجزئة.الصندوق مفتوح لمستثمري التجزئة في الولايات المتحدة.

في البداية ، لم يكن من الممكن نقل رمز بنجي من فرانكلين تيمبلتون نقله مباشرة على السلسلة.يستخدم Benji فقط blockchains مثل Polygon و Stella كدفتر الأستاذ المساعدة ولا يزال يعتمد على نظامه المركزي.

بعد فترة وجيزة من إطلاق Blackstone Buidl ، قاموا بتشغيل عمليات النقل المحلية على السلسلة ودعموا مجموعات أخرى مثل Ethereum ، التعريفي ، Aptos و Avalanche C.

يتعاون UBS مع Digift لتوزيع الأموال المميزة

كان المشروع في الأصل مشروعًا تجريبيًا للسلطة النقدية في سنغافورة (MAS) “Project Guardian”.في هذا المشروع ، أنشأت UBS قدرات داخلية للرمز على blockchains العامة.في الآونة الأخيرة ، أنشأت UBS شراكة مع Digift وموزع آخر (SBI) لتوزيع الرمز المميز ، وهو موزع Defi لرموز صندوق سوق المال بالدولار الأمريكي.

يمثل رمز الصندوق حصة من شركة Capital Corporation (VCC) ، وهي هيكل صناديق يستخدم على نطاق واسع في سنغافورة المعروفة بمرونتها.

تتيح شراكة Digift مموزات سوق UBS لجذب مجموعة واسعة من العملاء في Web2 و Web3 التفاعل مع النظام الإيكولوجي Defi.

تتعاون DTCC مع ChainLink لإطلاق طيار NAV الذكي

أعلنت DTCC و ChainLink عن الانتهاء بنجاح من طيار NAV الذكي في عام 2024 [9].يهدف البرنامج إلى تمييز صناديق الاستثمار المشتركة واستخدام تقنية blockchain في سلسلة سلسلة سلسلة لتوزيع بيانات NAV.NAV هو التقييم اليومي لأصول صناديق الاستثمار المشترك ، وتقليديًا عملية توزيع بيانات NAV هي يدوي ومعرضة للخطأ وبطيئة.غيّر طيار Smart NAV هذا الموقف باستخدام CCIP من ChainLink لتقديم بيانات NAV على السلسلة على blockchains العامة والخاصة.

شارك الطيار أيضًا لاعبي الصناعة الرئيسيين مثل JPMorgan Chase و BNY Merrill Lynch و Franklin Templeton ، الذين اختبروا كيف يمكن للأتمتة القائمة على blockchain تحسين الشفافية والكفاءة في العمليات المالية.

تشمل الإنجازات الرئيسية للطيار:

-

قابلية التشغيل البيني:يضمن CCIP الخاص بـ ChainLink أنه يمكن توزيع بيانات NAV بسلاسة بين شبكات blockchain المختلفة ، وتجنب صوامع البيانات وتحسين الوصول والقابلية للتوسع.تعتبر هذه القدرة المتقاطعة أمرًا بالغ الأهمية لمستقبل الرمز المميز لأنه يسمح للأسواق المالية التقليدية بالتفاعل بشكل آمن مع المنصات اللامركزية.

-

الوصول إلى البيانات في الوقت الحقيقي:من خلال وضع بيانات NAV على السلسلة ، حصلت المؤسسات المالية على معلومات التسعير في الوقت الفعلي ، وتحسين كفاءة السوق.هذا لا يسرع من صنع القرار فحسب ، بل يمهد أيضًا الطريق لرمز صناديق الاستثمار المتبادلة ، مما يجعلها أسهل في التداول والإدارة.

-

تحسين الكفاءة التشغيلية:يقوم الطيار بأتمتة جوانب متعددة من توزيع بيانات NAV ، وتقليل الأخطاء اليدوية وتكاليف التشغيل.أن تكون قادرًا على تقديم بيانات تاريخية على السلسلة يعزز أيضًا الشفافية وحفظ السجلات ، وهو أمر بالغ الأهمية.

يمثل تعاون ChainLink مع DTCC عقلية تطلعية تهدف إلى الجمع بين تقنية blockchain والتمويل التقليدي.من خلال أتمتة نقل المؤشرات المالية الرئيسية مثل بيانات NAV ، يوضح هذا التعاون إمكانية زيادة الكفاءة والشفافية والابتكار في الأسواق المالية.بمشاركة اللاعبين الماليين الرئيسيين مثل JPMorgan Chase و BNY Merrill Lynch و Franklin Templeton ، يوضح الطيار Smart NAV الاهتمام المتزايد للمؤسسات في الحلول القائمة على blockchain.

بعد الرمز المميز – ما هي سيناريوهات التطبيق الموجودة؟

لماذا تركز هذه المؤسسات المالية الرئيسية على الرمز المميز؟إذا تم إصدار الرموز على blockchains العامة فقط لتسجيل وصيانة ملكية الأصول ، فلن يتم تحسين الكفاءة.واحدة من الفوائد المباشرة تدخل سوقًا جديدًا يزيد من مقياس إدارة الأصول (AUM).إن سرد Defi المؤسسي هو أيضًا مجال استكشاف ، حيث سيكون هناك المزيد من حالات الاستخدام للأصول المميزة التي يمكن أن تحل حقًا بعض نقاط الألم في النظام المالي التقليدي.

يستغرق Defi المؤسسي وقتًا ليس فقط لحل القضايا التجارية والتقنية ، ولكن أيضًا لحل القضايا القانونية والامتثال.أولئك الذين تصرفوا بسرعة كانوا مشاركين في Defi.إلى جانب الرمز المميز ، يضيف المشاركون Defi المزيد من الحالات الاستخدام الرموز الصادرة عن هذه المؤسسات.

القدرة على التسوية في الوقت الحقيقي

تعد التسوية في الوقت الفعلي سيناريوًا مثاليًا لسوق رأس المال.ولكن في الأنظمة السائدة ، يمكن لعدد صغير فقط تحقيق ذلك.تكمن العقبة في عمليات المقاصة والتسوية والمصالحة بين أطراف التداول المختلفة.تستغرق هذه العمليات وقتًا لأن كل مشارك لديه دفتر الأستاذ الخاص به ويفتقر إلى الثقة بين بعضها البعض.

ولكن في دفتر الأستاذ العام المفتوح ، من الممكن تسوية الوقت الفعلي.بعد إطلاق Blackstone Buidl ، أنشأت Circle عقد استرداد في الوقت الفعلي لأي حامل BUIDL ، حيث يوفر 100 مليون دولار من السيولة من أجل الفداء الفوري [10].سيقومون بإدارة الرموز المستلمة Buidl وتجديد تجمع الهاتف المحمول إذا لزم الأمر.

ينشئ Digift عقدًا داخليًا في الوقت الفعلي في الوقت الفعلي لحاملي رمز الأصول ، مما يسمح لهم بالحصول على سيولة USDC على الفور ، بينما في الخلفية ، تثير العقود الذكية استردادات طبيعية لتكملة تجمع السيولة.

الأصول الاحتياطية StableCoin

بالمقارنة مع العملات المشفرة للغاية ، فإن الرموز المميزة للأوراق المالية مثل الرموز المميزة لصندوق الخزانة ورموز صندوق سوق المال أكثر ملاءمة كأصول احتياطية ل stablecoins المرجعية للعملة.

Sky (Makerdao السابق) هي أول stablecoin اللامركزية التي تتبنى أصولًا خارج السلسلة ، والتي تستخدم الآن أصولًا رمزية كاحتياطي stablecoin [11]. ] ، UBS و Blackstone و Franklin Templeton والشركات الأخرى للتنافس على هذا التخصيص المليار دولار.

وتشمل الأمثلة الأخرى stablecoin USDM من بروتوكول الجبال و stablecoin ustb من إيثينا [13].

تغليف الأصول والقسمة

في سلسلة التوريد المالية ، يعمل الموزعون كقنوات لخفض حواجز الدخول لأصول محددة وتحسين الكفاءة.إحدى حالات الموزعين في Web3 هي Ondo Finance ، وهي قناة التوزيع في Blackstone Buidl ، بقيمة إجمالية للوضع المقفلة تزيد عن 200 مليون دولار أمريكي.

Ondo Packages Buidl في رمز صندوق يسمى OUSG ، مما يتيح الوصول من قبل المستثمرين الأمريكيين المحترفين.على عكس Buidls التي تتطلب اشتراكًا لا يقل عن 5 ملايين دولار ، تقبل OUSG ما لا يقل عن 5000 دولار وتمكّن اشتراكات وتراجعات USDC في الوقت الفعلي ، وفي هذه الحالة تساعد ONDO على توسيع جمهورها.

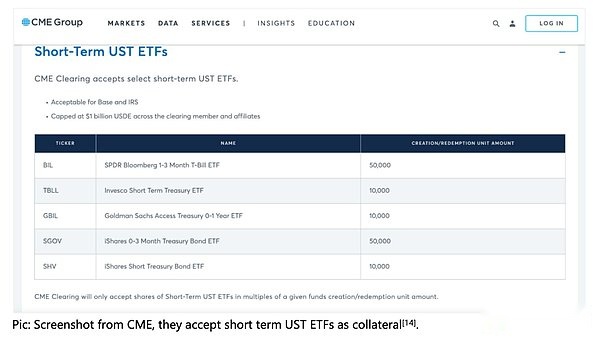

الهامش الرهن العقاري

في التمويل السائد ، غالبًا ما يتم استخدام الأصول الآمنة والمربحة ، مثل سندات الخزانة الأمريكية وديون الشركات ، كضمان عالي السائل لتداول الهامش وتداول المشتقات.

خذ CME كمثال ، يقبل مجموعة متنوعة من الأصول كضمان ، بما في ذلك السندات والأموال والأوراق المالية الأخرى.

حاليًا ، يمكن أن يعوض الرموز المميزة لصندوق الخزانة في الولايات المتحدة قصيرة الأجل أو صناديق سوق المال كهامش ، بدلاً من استخدام Stablecoins أو Cash ، التكلفة الرأسمالية لتداول الهامش.

في عام 2023 ، عقدت Binance شراكة مع بعض البنوك التي تدعم التشفير لتوفير سندات الخزانة الأمريكية كضمان لعملائها المؤسسيين [15] ، ولكن لا يزال النظام بأكمله يعتمد على أماكن التداول التقليدية مثل Sygnum Bank.

في Web3 ، تعد المؤسسات وتبادل العملة المشفرة أكثر دراية بالأصول المميزة ، ومع ظهور أصول سائلة وآمنة للغاية مثل Buidl ، فقد بدأوا في استخدام الأصول المميزة كضمان لأغراض المعاملة.بسبب سيولة الفداء الفوري ، لن تصبح عملية التصفية عقبة.

يقوم الوسطاء مثل Falconx [16] و Hidden Road Partners [17] بتطوير حالات الاستخدام هذه لجذب المستثمرين المؤسسيين.

رمز الأصول – ما هي الخطوة التالية؟

مع انتقالنا إلى عام 2024 وما بعده ، من المتوقع أن تحدث رمز الأصول ثورة في المشهد المالي من خلال إطلاق السيولة غير المسبوقة والكفاءة وإمكانية الوصول.يمكننا أن نرى بوضوح بعض الاتجاهات المستقبلية الناشئة.

النظام الإيكولوجي المميز الأصلي لـ Web3 ينضج تدريجياً.الأسواق المالية التقليدية ناضجة بالفعل والمشاركين في أدوار مختلفة.في عام 2024 ، نرى بعض الشركات الناشئة تعتمد على نماذج الأعمال والتحول إلى Web3.على سبيل المثال ، وكالات التصنيف (مثل الجسيم) وشركات المحاسبة والتدقيق (مثل Elven ، شركة الشبكة).

بالإضافة إلى سندات الخزانة الأمريكية ، طور مستثمرو Web3 أيضًا اهتمامًا بالأصول ذات العائد المرتفع مع انخفاض أسعار الفائدة في الولايات المتحدة.سوف تتنافس هذه الأصول مع الأرباح الأصلية Web3 لجذب الاستثمار.

تركز منصات الرمز المميز وقنوات التوزيع أيضًا على المنتجات التقليدية غير السائلة ، مثل منتجات تمويل التجارة وصناديق رأس المال الاستثماري.في هذه العملية ، سيتم أيضًا إضفاء الطابع الديمقراطي على الأسواق ذات السيولة غير الكافية.

يعد الامتثال والترخيص أيضًا اتجاهًا رئيسيًا حيث نرى شركات Web3 تحصل على تراخيص في ولايات قضائية ودية مثل الإمارات والاتحاد الأوروبي.مع ظهور لاعبي الامتثال في النظام الإيكولوجي ، يمكن للمؤسسات الرئيسية أيضًا العمل معهم لاستكشاف فرص السوق الجديدة.

حيث تتكيف المؤسسات مع Web3 والبنية التحتية blockchain ، ستصبح السيولة على السلسلة والتسوية في الوقت الفعلي واقعية أيضًا على نطاق واسع ، وستنتقل عملية التسوية تدريجياً إلى السلسلة.

الرمز المميز النقدي

مع الرقمنة المستمرة للاقتصاد العالمي ، يكون النظام النقدي في طليعة تغيير كبير آخر.من إزالة المواد إلى الرقمنة ، وإلى رمز اليوم ، فإن شكل ووظيفة العملة يمرون بتطور عميق.في السنوات القليلة الماضية ، رأينا كيف يمكن أن تجعل الرمز المميز للأصول في العالم الحقيقي (RWA) أكثر كفاءة.ومع ذلك ، بالإضافة إلى رمز الأصول ، أصبح رمز العملة تدريجياً اتجاهًا رئيسيًا جذب الكثير من الاهتمام ، مما يدل على إمكاناته الهائلة لتحويل أنظمة الدفع والأسواق المالية.

تقود نقاط الألم المختلفة في نظام الدفع الحالي ، مثل تكاليف الدفع عبر الحدود المرتفعة ، وسرعات التسوية البطيئة ، وتعقيد إدارة السيولة ، الصناعة المالية للبحث عن حلول أكثر كفاءة وأكثر ذكاءً.رمز العملة هو جوهر هذا الاستكشاف.أدخلت العملات الرقمية كفاءة ومرونة جديدة للنظام المالي الحالي ، والتي يمكن أن تسرع تدفق الأموال ، وزيادة الشفافية ، وتقليل الاعتماد على الوسطاء ، وبالتالي ضخ حيوية جديدة في النظام المالي العالمي.

آفاق جديدة: تعاون وابتكار العملات الرقمية

اجتذبت المناقشات حول العملة الرقمية وسيناريوهات تطبيقها اهتمامًا واسع النطاق في الأيام الأولى من ظهور تكنولوجيا blockchain.ومع ذلك ، نظرًا للفهم غير الناضج لتكنولوجيا blockchain وطريقة رقمنة العملة في الماضي وعدم وجود أطر قانونية وتنظيمية مقابلة ، فشلت العديد من المحاولات ، والتي تبهدت تدريجياً حرارة المناقشة في هذا المجال.

منذ عام 2017 ، شهدت الصناعة العديد من المحاولات والتعديلات الفاشلة على السياسة والبيئة التنظيمية ، والمناقشات حول التطبيق العملي للرقمنة النقدية و blockchain قد تهدئة تدريجيا.ومع ذلك ، فإن صعود موجة التمويل اللامركزي (DEFI) قد غير هذا الموقف.أعاد تطوير Defi اهتمام الناس في blockchain والرمز المميز.

في السنوات القليلة الماضية ، نضجت العديد من التقنيات والمعايير الناشئة تدريجياً. معايير الشهادة تزيد من تحسين تنوع الأصول ورمز العملة.لقد مهد التحسين التدريجي لهذه البنى التحتية الطريق للتطبيق العملي للعملة الرقمية وعزز مزيد من الاستكشاف لابتكار العملات وتكنولوجيا blockchain.

في عام 2020 ، وقعت مجموعة 20 على خريطة طريق على تعزيز المدفوعات عبر الحدود [18] ، مع إدراك أهمية أنظمة الدفع الفعالة للنمو الاقتصادي العالمي والإدماج المالي.الهدف الأساسي لخريطة الطريق هذه هو حل التحديات في المدفوعات عبر الحدود ، وتحسين سرعة الدفع والشفافية ، وزيادة إمكانية الوصول إلى خدمات الدفع عبر الحدود ، وتقليل تكاليفها.عززت خطة مجموعة العشرين تطوير العملات الرقمية ، كما يوفر اهتمام ودعم الاقتصادات الرئيسية في جميع أنحاء العالم ضمانات سياسية قوية للابتكار في هذا المجال.

أهداف ورؤى برنامج G20

الهدف من خريطة طريق الدفع عبر الحدود G20 هو تحسين كفاءة أنظمة الدفع العالمية والشفافية وإمكانية الوصول إليها بشكل أساسي ، وخاصة في مجال المدفوعات عبر الحدود.يهدف البرنامج إلى تحقيق الأهداف الرئيسية التالية [19]:

التكاليف

-

متوسط التحويل العالمي البالغ 200 دولار لا يزيد عن 3 ٪ بحلول عام 2027

-

بحلول عام 2030 ، لن يتجاوز متوسط تكلفة الدفع العالمية 1 ٪

سرعة

-

بحلول عام 2027 ، سيتم تحقيق 75 ٪ من مدفوعات الجملة عبر الحدود في غضون ساعة واحدة من البدء ، وسيتم إكمال الباقي خلال يوم عمل واحد ؛

وصول

-

بحلول عام 2027 ، تأكد من أن 90 ٪ على الأقل من الأفراد لديهم إمكانية الوصول إلى التحويلات الإلكترونية عبر الحدود ، وأن جميع المستخدمين النهائيين لديهم خيار واحد على الأقل لإرسال واستلام المدفوعات عبر الحدود.يجب أن توفر المؤسسات المالية أيضًا خيار الدفع بالجملة عبر الحدود على الأقل في كل قناة دفع.

الشفافية

-

حتى عام 2027 ، يتعين على جميع مقدمي خدمات الدفع (PSPs) تقديم الحد الأدنى من المعلومات ، بما في ذلك تكاليف المعاملات ، ووقت الوصول المقدر ، وتتبع حالة الدفع ، وشروط الخدمة.

نقاط ألم نظام الدفع الحالي

على الرغم من الأهمية المتزايدة للمدفوعات عبر الحدود ، تواجه أنظمة الدفع الحالية العديد من نقاط الألم والتحديات التي تؤثر بشكل خطير على كفاءة الدفع والتكلفة وسهولة الوصول إليها.وفقًا لتحليل مجلس المدفوعات والبنية التحتية للسوق (CPMI) ، تشمل التحديات الرئيسية التي تواجهها أنظمة الدفع عبر الحدود [20]:

1. التكلفة العالية:

تتضمن المدفوعات الحالية عبر الحدود وسطاء متعددين ، وسيزيد كل رابط من تكاليف المعاملات.تجعل التكلفة العالية العديد من المدفوعات الصغيرة غير الاقتصادية ، مما يعيق شعبية التحويلات عبر الحدود.

2. السرعة المنخفضة:

تتطلب المدفوعات عبر الحدود عادة سلسلة معاملات طويلة ، ويؤدي تطهير وتسوية العديد من المشاركين إلى عملية دفع بطيئة ، ومعالجة الدُفعات وعدم وجود مراقبة في الوقت الفعلي.

3. الشفافية المحدودة:

إن عدم وجود شفافية في روابط متعددة في عملية الدفع يجعل من الصعب على المستخدمين الحصول على معلومات مفصلة حول حالة الدفع والرسوم ، مما يزيد من عدم اليقين في الدفع وتكلفة الثقة.

4. إمكانية الوصول محدودة:

يواجه المستخدمون في العديد من المناطق صعوبة في الوصول إلى خدمات الدفع عبر الحدود ، وخاصة في البلدان النامية ، حيث تكون المؤسسات المالية وخدمات الدفع غير كافية ، مما يؤدي إلى إمكانية الوصول إلى المدفوعات عبر الحدود على نطاق واسع.

5. الامتثال والتعقيد:

تتضمن المدفوعات عبر الحدود متطلبات امتثال معقدة مثل مكافحة غسل الأموال (AML) وتمويل مكافحة الإرهاب (CFT) ، والأحكام التنظيمية غير المتسقة في ولايات قضائية مختلفة ، وضعت مقدمي خدمات الدفع في تحديات الامتثال الضخمة.

6. منصة التكنولوجيا التقليدية:

تعتمد البنية التحتية الحالية للدفع على منصات التكنولوجيا التقليدية ، والتي تفتقر إلى المعايير الموحدة لقدرات المعالجة في الوقت الفعلي ونقل البيانات ، مما يؤدي إلى عدم كفاءة المدفوعات عبر الحدود.

اتجاهات التطبيق لتكنولوجيا دفتر الأستاذ الموزعة (DLT) والعملة الرقمية

مع التطور المستمر لتكنولوجيا الدفع عبر الحدود ، أصبح تطبيق تقنية دفتر الأستاذ الموزعة (DLT) بالعملات الرقمية اتجاهًا مهمًا.يوفر DLT حلاً موثوقًا يمكنه مواجهة تحديات أنظمة الدفع الحالية بشكل فعال ، خاصة مع مزايا كبيرة في المدفوعات عبر الحدود.من خلال DLT ، يمكن أن أنظمة الدفع يمكن أن تحقق مشاركة البيانات والشفافية والوقت الفعلي ، والتي تفتقر إليها جميعًا في نظام الدفع الحالي.

لقد جعل تطبيق DLT تدريجياً ثلاثة أنواع رئيسية من العملات الرقمية حقيقة:العملة الرقمية للبنك المركزي (CBDC)وودائع المصرفية المميزوعملة مستقرة[واحد وعشرون]:

1. العملة الرقمية للبنك المركزي (CBDC):

تهدف CBDC إلى العملة الرقمية الصادرة عن البنك المركزي ، إلى تعزيز الإدماج المالي من خلال توفير أدوات دفع رقمية موثوقة مع تقليل الاعتماد على النقد.كواحد من الخيارات الفنية لتنفيذ CBDC ، تتيح بنية CBDC المستندة إلى DLT المدفوعات الفعالة والمنخفضة التكلفة عبر الحدود مع ضمان الامتثال والأمان.يعتبر CBDC مسؤولية على الميزانية العمومية للبنك المركزي ، مما يعكس مسؤولية البنك المركزي المباشر تجاه الجمهور ويؤيده رصيد الدولة ، مما يضمن درجة عالية من الاستقرار والثقة.

2. ودائع المصرفية المميزة:

هذا تمثيل رقمي للودائع المصرفية التقليدية ، باستخدام تقنية DLT لتمكين الودائع المصرفية من تداولها وتسويتها في شكل الرموز.الودائع المصرفية المميز لا تحسن كفاءة الدفع فحسب ، بل تحقق أيضًا تصفية في الوقت الفعلي بين البنوك ، مما يقلل من تكلفة استخدام رأس المال.ودائع المصرفية المميزة هي الالتزامات على الميزانية العمومية للبنوك التجارية.

3. StableCoins:

stablecoins هي عملات رقمية ترسخ قيمة العملة فيات أو غيرها من الأصول ، المصممة للحفاظ على استقرار الأسعار.يتم استخدام StableCoins بشكل شائع في النظام البيئي للتمويل اللامركزي (DEFI) لتوفير حلول دفع سريعة منخفضة التكلفة.تمكن DLT من نقل StableCoins بكفاءة عالميًا ، مما يقلل من التكاليف والتكاليف الوسيطة في أنظمة الدفع التقليدية.عادة ما يتم إصدار العملات المعدنية المستقرة من قبل الشركات الخاصة ، التي تمثل التزامات المصدر للحامل ، وتدعم الأصول الجانبية التي تحتفظ بها ائتمانها ، ويعتمد ائتمانها على جودة الضمان وسمعة المصدر ، وعادة أو أصول أخرى.

مزايا العملة الرقمية

يرافق صعود العملات الرقمية العديد من المزايا ، مما يجعلها جزءًا مهمًا من النظام المالي.على وجه التحديد ، تُظهر العملات الرقمية مزايا كبيرة في الجوانب التالية [22]:

دفتر الأستاذ المشترك

تستخدم العملات الرقمية تقنية دفتر الأستاذ الموزعة (DLT) لتوفير بنية تحتية موحدة للمدفوعات عبر الحدود والمحلية.بالمقارنة مع جزر المعلومات في الأنظمة التقليدية ، يمكن لـ DLT تقليل تكاليف التشغيل بشكل فعال.

تقليل وقت التداول

تتيح الطبيعة اللامركزية لـ DLT إكمال المعاملات في ثوانٍ إلى دقائق.على سبيل المثال ، عادة ما تتطلب المدفوعات التقليدية عبر الحدود2-5 أياميمكن أن تقصر وقت المعالجة للعملة الرقمية هذه المرةكم ثانية إلى عدد الدقائق.

التسوية الذرية

تتمتع العملات الرقمية و DLTs بخصائص التسوية الذرية ، مما يضمن تسليم أموال وأصول المعاملة في نفس الوقت ، مما يقلل من مخاطر الطرف المقابل بشكل كبير ، وخاصة في المدفوعات عبر الحدود والمعاملات عالية التردد يتم تنفيذها فقط عندما يستوفي الطرفان الظروف في نفس الوقت لمنع بعض المعاملات الفاشلة.

الشفافية

تعمل شفافية DLT على تحسين وضوح المعاملة بشكل كبير ، ويمكن رؤية جميع سجلات المعاملات والتحقق منها من قبل جميع المشاركين.يمكن أن تقلل منصات blockchain من وقت تسوية المعاملات من عدة أيام إلىثوان، مما يعني تقليل مخاطر الطرف المقابل ، وخاصة في سيناريوهات تمويل سلسلة التوريد والتمويل التجاري حيث تشارك العديد من الأطراف.

القضاء على الوسطاء

يتم تداول العملات الرقمية من خلال طرق من نقطة إلى نقطة ، مما يقلل من اعتمادها على الوسطاء.على سبيل المثال ، تمر أنظمة التحويل الدولية التقليدية عادةً عبر بنوك أو معالجات الدفع ، في حين تسمح العملات الرقمية للمرسلين والمستقبلات بالتداول مباشرة ، مما يقلل من الرسوم والتأخير.

التضمين المالي

تظهر بيانات البنك الدولي أنه لا يزال هناك1.4 مليارلا يستطيع الناس الوصول إلى الخدمات المصرفية [23] ، ولكن أكثر من 60 ٪ من الهواتف المحمولة الخاصة.يمكن أن توفر العملات الرقمية حلول دفع منخفضة التكلفة يمكن الوصول إليها من خلال الأجهزة المحمولة.لا سيما في المجالات التي لديها البنية التحتية المالية المتخلفة ، تسمح العملات الرقمية مثل StableCoins للمستخدمين بالمشاركة في الاقتصاد العالمي دون حساب مصرفي ، مما يعزز الإدماج المالي العالمي.

الامتثال والأمن

تحقق العملات الرقمية الامتثال التلقائي والمعاملات الآمنة من خلال العقود الذكية ، وتقليل الأخطاء التشغيلية البشرية من خلال القواعد المبرمجة مسبقًا ، وتقليل المخاطر الأمنية.على سبيل المثال ، في الأسواق المالية ، يمكن للعقود الذكية تنفيذ عمليات KYC (تعرف على عملائك) و AML (مكافحة غسل الأموال) لضمان امتثال المعاملات عبر الحدود.

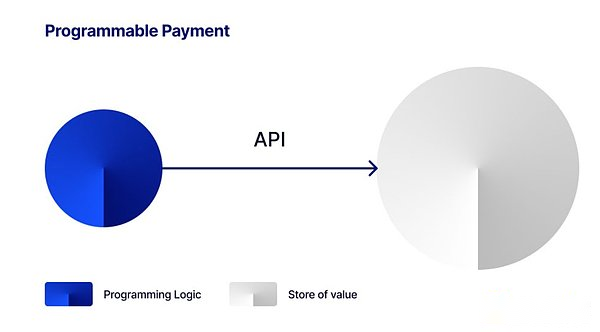

قابلية البرمجة

تتيح قابلية برمجة العملات الرقمية إضافة الشروط والمنطق إلى العملة ، مما يجعل نظام الدفع أكثر مرونة وكفاءة.على سبيل المثال ، تسمح قابلية البرمجة للمؤسسات المالية ببناء عمليات دفع مخصصة للغاية ، والتي يمكن أن توفر أكبر كفاءة وأمان في سيناريوهات مثل تمويل سلسلة التوريد ، والمدفوعات عبر الحدود والاستثمار الآلي.بالإضافة إلى ذلك ، يمكن للعقود الذكية أيضًا تضمين اختبارات الامتثال لضمان إكمال متطلبات AML (مكافحة غسل الأموال) و KYC (تعرف على عملائك) تلقائيًا عند تنفيذ المعاملة ، مما يؤدي إلى تحسين أمان الدفع والامتثال.

نموذج جديد للعملة القابلة للبرمجة

لا يمكن للعملات الرقمية تحقيق تحويل القيمة فحسب ، بل يمكن للمصدرين أيضًا تضمين العديد من منطق البرمجة ، مما يجلب العديد من المزايا ، مثل تحسين تجربة المستخدم ، وتحسين الشفافية ، والكفاءة وإمكانية الوصول إلى الخدمات المالية ، وتعزيز الجدة في المعاملات مثل التنفيذ التلقائي للمدفوعات الشرطية ، والتراجع المسبق ، وإنشاء الودائع الحضانة المشروطة ، وتبادلات العملات الأجنبية للمدفوعات عبر الحدود والعمليات المالية المعقدة.

هذا يختلف تمامًا عن تعريف العملة الرقمية في أنظمة التكنولوجيا المالية التقليدية. قم بتوصيلها بقاعدة البيانات ، إما توفير الاتصالات داخليًا للكيانات المسؤولة عن صيانة قاعدة البيانات ، أو خارجيًا إلى العميل من خلال واجهة برمجة التطبيق (API). ببساطة ، في الأنظمة التقليدية ، يكون متجر القيمة والبرمجة مستقلة ومنفصلة ، بينما في دفتر الأستاذ اللامركزي (blockchain) ، يتم دمج تخزين القيمة وبرمجة “العملة القابلة للبرمجة” في واحد ، مع إدراك نموذج جديد .

على الرغم من أن العملات الرقمية تجلب العديد من الفوائد ، إلا أن القدرة على إرفاق منطق البرمجة بالوحدات النقدية لا تزال مثيرة للجدل ، والتي تدور بشكل أساسي حول مبدأ العملة “الفردي”.وفقًا لهذا المبدأ ، يجب إيداع جميع أشكال العملات المختلفة ، سواء في شكل عملة في حساب مصرفي ، أورانتي أو العملات المعدنية ، لبعضها البعض بالقيمة الاسمية.وبعبارة أخرى ، يجب أن تكون قيمة الدولار في حساب مصرفي شخصي مساوياً للعملات المعدنية في جيب شخص آخر.لذلك ، إذا كنا نرغب في أداء بعض منطق الاستخدام المعقد للعملات القابلة للبرمجة ، مثل مدفوعات الحراسة باستخدام stablecoins من معيار ERC-20 ، أو لبعض الأغراض فقط ، نظرًا لأن معيار ERC-20 لا يدعم هذه القدرات المعقدة ، فإن العملة القابلة للبرمجة قد تفقد “التوحيد” إذا كانت هناك حاجة إلى تطوير مخصص إضافي وعقود جديدة.

بشكل عام ، فإن التحدي المتمثل في الدفع القابل للبرمجة هو أنه من أجل تنفيذ قواعد البرمجة الأكثر تعقيدًا ، يجب تخصيص العملات القابلة للبرمجة لبرمجة العملة القابلة للبرمجة نفسها ، والتي لن تتسبب في فقدان العملة فقط. قضايا السياسة والثقة العامة ، وحتى تسبب السيطرة المفرطة على الحقوق من قبل المؤسسات التي تدير آليات التنفيذ [25] [26] يحاول استكشاف برمجة توسيع العملة دون التأثير على تجانس الأصول الأولية و “الولادة” ، وتشرح العديد من نماذج الدفع الحالية القابلة للبرمجة:

-

الدفع القابل للبرمجة: يشير الدفع القابل للبرمجة إلى المدفوعات التي يتم تنفيذها تلقائيًا بعد استيفاء شروط الإعداد المسبق.على سبيل المثال ، يمكن تعيين حدود الاستهلاك اليومية أو المدفوعات العادية ، على غرار الخصومات المباشرة أو الطلب طويل الأجل.عادةً ما يتم تنفيذ المدفوعات القابلة للبرمجة عن طريق إعداد بوابة مشغل قاعدة البيانات أو بوابة واجهة برمجة التطبيقات (API) الموجودة بين نظام دفتر الأستاذ وتطبيق العميل.تتفاعل هذه الواجهات مع دفتر الأستاذ التقليدي وتعديل رصيد الحساب وفقًا لمنطق البرمجة لتحقيق إدارة الأموال الآلية.كانت المدفوعات القابلة للبرمجة لديها بالفعل مجموعة واسعة من حالات التطبيق على الجانب المصرفي ومنصات الدفع عبر الإنترنت ، مثل:

-

دفع الفواتير العادية: يمكن لعملاء البنوك إعداد وظيفة الدفع التلقائي لدفع الأدوات المساعدة أو الإيجار أو أقساط القروض بانتظام.طالما وصول التاريخ المجدول ويكون رصيد الحساب كافياً ، سيقوم النظام تلقائيًا بخصم وإكمال الدفع دون تشغيل يدوي من قبل المستخدم.

-

الإدارة المالية الشخصية: يمكن للمستخدمين تعيين حدود الاستهلاك اليومية أو الأسبوعية لأنفسهم.على سبيل المثال ، إذا قام المستخدم بتعيين حد يومي قدره 50 دولارًا ، بمجرد أن يصل إنفاق اليوم إلى 50 دولارًا ، سيرفض النظام تلقائيًا طلبات الإنفاق الإضافية ، مما يساعد المستخدم على التحكم بشكل أفضل في الإنفاق.

-

إدارة الحسابات الفرعية وتخصيصها:تتيح بعض البنوك ومنصات دفع الإنترنت للمستخدمين إنشاء حسابات فرعية وتعيين شروط دفع مختلفة لكل حساب فرعي.على سبيل المثال ، يمكن للمستخدمين إعداد الحسابات الفرعية لدفع ثمن تعليم أطفالهم أو أموال الجيب الشهرية الثابتة ، وسيتم إجراء جميع المدفوعات تلقائيًا بناءً على شروط محددة مسبقًا.

-

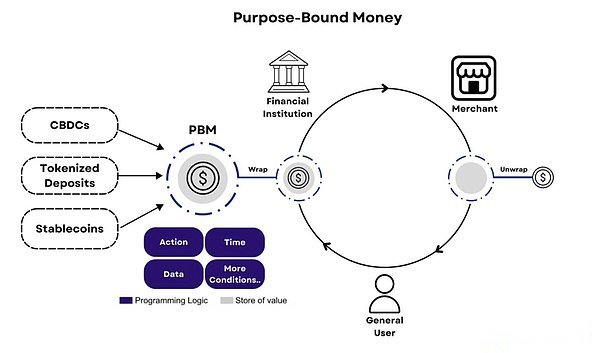

عملة قابلة للبرمجة:تشير العملة القابلة للبرمجة إلى وسيلة التبادل التي تجمع بين تخزين منطق القيمة والبرمجة. قواعد التعريف ، اجعل متجر القيمة المرسلة فقط إلى محفظة القائمة البيضاء.

يتضمن تنفيذ العملة القابلة للبرمجة stablecoins ، ودائع المصرفية المميزة و CBDC. العملة القابلة للبرمجة قائمة بذاتها وتحتوي على منطق البرنامج وتعمل كمتجر للقيمة ، مما يعني أنه عندما يتم نقل العملة القابلة للبرمجة إلى الطرف الآخر ، يتم نقل المنطق والقواعد أيضًا.

-

عملة نية: تشير العملة القابلة للبرمجة إلى وسيلة التبادل التي تجمع بين منطق القيمة والبرمجة. أو تحديد القواعد ، اجعل متجرًا يتم إرساله فقط إلى محفظة القائمة البيضاء.

يتضمن تنفيذ العملة القابلة للبرمجة stablecoins ، ودائع المصرفية المميزة و CBDC. العملة القابلة للبرمجة قائمة بذاتها وتحتوي على منطق البرنامج وتعمل كمتجر للقيمة ، مما يعني أنه عندما يتم نقل العملة القابلة للبرمجة إلى الطرف الآخر ، يتم نقل المنطق والقواعد أيضًا.

سيناريوهات استخدام العملة المقصودة واسعة ، وتغطي من الاستهلاك اليومي إلى المعاملات المالية المعقدة.فيما يلي العديد من سيناريوهات التطبيق النموذجية [27]:

-

كوبونات: يمكن استخدام العملة المقصودة لإصدار وإدارة القسائم الرقمية.على سبيل المثال ، يمكن للمركز التجاري تصميم كوبونات في شكل عملة نية لا يمكن استخدامها إلا داخل تاجر أو منتج أو فترة زمنية معينة.عندما يقوم المستهلك بشراء منتج عندما يكون مؤهلاً ، سيتم إصدار الأموال بالعملة المقصودة تلقائيًا لدفع بعض الرسوم أو جميعها.

-

المدفوعات عبر الحدود وتبادل صرف العملات الأجنبية: واجهت المدفوعات عبر الحدود دائمًا رسوم المناولة العالية ورسوم المعاملات الأجنبية ، وترافقها متطلبات الامتثال الشديد والعمليات اليدوية.ومع ذلك ، يتم تخفيف هذه القضايا من خلال اعتماد عملة ربط الغرض (PBM) ، والتي تستخدم العقود الذكية لتنسيق احتياجات الامتثال لعملائك (AML) وتفهم عملائك (KYC).على سبيل المثال ، يمكن لـ PBM أن تتوافق مع قواعد تدفق رأس المال (مثل قواعد سفر FATF) ، وإكمال التحقق تلقائيًا من التحقق من KYC وتفتيشها للمستخدمين ومحافظهم عند تحقيق أغراض المعاملات ، أو تنفيذ ضوابط العملات في البلدان التي يمكن لـ PBM أيضًا تقديم قيود الاستهلاك للامتثال للتنظيم المحلي.

ليس ذلك فحسب ، فإن PBM قادرة أيضًا على تحقيق تبادل العملات الأجنبية المتوافقة من خلال التوطين مع التبادلات اللامركزية (DEXS).يمكن للمستخدمين إجراء مدفوعات بعملة واحدة ثم تبادلها تلقائيًا لآخر من خلال عقد ذكي.يمكن إكمال عملية الصرف الأجنبي هذه من خلال بروتوكولات DEFI مثل صانعي السوق الآلي (AMM) ، أو دفتر الطلبات ، أو قبو) ، ويتم تعديل سعر الصرف تلقائيًا ديناميكيًا لسيولة زوج العملة المحدد.على الرغم من أن هذه الطريقة تتطلب عددًا كبيرًا من أزواج العملات ومجمعات السيولة الكافية على السلسلة ، مع شعبية العملات الرقمية وتطوير تقنية دفتر الأستاذ اللامركزية (blockchain) ، فإن هذا النموذج سيصبح أكثر وأكثر نضجًا ، والمدفوعات العالمية عبر الحدود كفاءة أعلى ، انخفاض التكاليف وضمان الامتثال أقوى.

-

الاستضافة القابلة للبرمجة الدفع: تم استخدام الدفع المستضافة على نطاق واسع في الأنشطة الاقتصادية العالمية. لا يمكن استلام البائع إلا بعد التزاماته.أو في سيناريو التجارة الإلكترونية ، عندما يتسوق المستخدم على منصة التجارة الإلكترونية ، عندما يضع المشتري طلبًا ويدفع ، لن يتم نقل الأموال إلى حساب البائع على الفور ، ولكن سيتم تمييزها بواسطة طرف ثالث منصة.سيتم إصدار الأموال من حساب الضمان إلى البائع فقط عندما يؤكد المشتري أن العنصر قد تم استلامه ورضاته.إذا لم يؤكد المشتري إيصاله خلال فترة زمنية معينة ، فسيؤكد النظام افتراضيًا ، وسيتم تحويل الأموال تلقائيًا إلى البائع ، وسيتم الاحتفاظ بحق الدفع قبل أن يتلقى المشتري ويؤكد أن البضائع راضي.

توفر Cintent Currency (PBM) حلولًا مبتكرة لهذه العملية في اتجاه المدفوعات القابلة للبرمجة.من خلال PBM ، يمكن توفير الدفع مقدمًا في “التغليف القابل للبرمجة” ونقله إلى الطرف الآخر ، وسيتم تفريغه تلقائيًا بعد أن يؤكد المشتري إيصاله ، وسيتم إصدار الأموال إلى المورد.تضمن آلية “الحضانة القابلة للبرمجة” عدم سحب الأموال حتى يتم استيفاء الظروف المحددة مسبقًا ، وبمجرد الانتهاء من المعاملة ، يمكن للمستفيد الحصول على الدفع على الفور. سيكون إمكانية الاحتيال تقل إلى حد كبير.بالإضافة إلى ذلك ، يمكن أيضًا استخدام صناديق الحراسة المميزة كضمان ، على غرار العوملة ، مما يساعد التجار بسهولة أكبر على الحصول على دعم الائتمان وتحسين المرونة المالية.

-

صناديق الاستخدام الخيرية / الاستخدام العام:لإدارة الأعمال الخيرية أو الأموال العامة ، يمكن للعملة المقصودة أن تضمن أن استخدام الأموال يتماشى تمامًا مع الغرض المحدد.على سبيل المثال ، قد تضع الحكومة أو المؤسسة الخيرية صناديق الإغاثة لتكون متاحة فقط في سوبر ماركت أو صيدلية محددة وتقتصر على شراء الضروريات اليومية أو الأدوية.تمنع هذه السمة من العملة المقصودة إساءة استخدام الأموال وسوء استخدامها وتضمن استخدام كل تبرع للنية الأصلية.في الوقت نفسه ، يمكن أن تضمن وحدة الامتثال المدمجة أيضًا أن تكون عملية إصدار الصندوق واستخدامها شفافة ويمكن تتبعها ، والامتثال للوائح ذات الصلة.

حالات مشروع العملة الرقمية والعقود الذكية

إن إمكانات القابلية للبرمجة لمجموعة من العملات الرقمية والعقود الذكية ضخمة ، ويمكن أن يحسن هذا المزيج بشكل كبير من كفاءة المعاملات المالية والشفافية والأمن.تتيح خصائص الأتمتة للعقود الذكية تسليم الأموال والأصول لإكمالها تلقائيًا عند استيفاء الظروف المحددة مسبقًا ، مما يقلل من التدخل البشري والمخاطر التشغيلية.أظهر نموذج المعاملات الفعال والآمن قيمة تطبيقات رائعة وإمكانات تطوير في العديد من المجالات مثل تمويل التجارة ، والمدفوعات عبر الحدود ، وإدارة سلسلة التوريد.في الوقت الحالي ، أجرت العديد من القطاعات العامة والمؤسسات الخاصة سلسلة من الاستكشافات على المستوى الدولي.

تبسيط تمويل سلسلة التجارة وسلسلة التوريد:

-

مشروع دينامو: بدأ مشروع Dynamo من قبل مركز الابتكار بالبنك للتسويات الدولية ، وهي هيئة نقدية في هونغ كونغ و Linklogis ، مما يخلق حلًا مبتكرًا لتمويل الشركات الصغيرة والمتوسطة على DLT من خلال الاستفادة من الرموز التجارية الرقمية والعقود الذكية.يهدف المشروع إلى تبسيط عملية تمويل سلسلة التوريد من خلال الفواتير الإلكترونية لآليات الشحن وآليات الدفع القابلة للبرمجة ، مما يساعد المؤسسات الصغيرة والمتوسطة الحجم على الحصول على دعم مالي أكثر كفاءة وشفافية.بالإضافة إلى ذلك ، يمكن لكل عقدة في سلسلة التوريد أن تصدر تلقائيًا من خلال العقود الذكية ، مما يقلل من خطر الافتراضي [28].

-

مشروع الفاتورة الرمزية الأسترالية CBDC Plot:يتكون مشروع CBDC التجريبي الأسترالي من RBA ومركز أبحاث التمويل الرقمي (DFCRCوبدأت Unizon ، يوضح المشروع التجريبي تطبيق الفواتير الرمزية في مبيعات ومدفوعات الطرف الثالث ، والتي تضم تاجر سيارات بالجملة (المورد) ، ووكالات تمويل الطرف الثالث ومشتري السيارات بالجملة.يولد المورد فاتورة رمزية نيابة عن طلب دفع المشتري وتقسيمها وبيعها إلى وكالة تمويل طرف ثالث لتحسين رأس المال العامل للمورد.عندما تنتهي صلاحية الفاتورة ، يستخدم المشترون stablecoins مدعومة من قبل شركة Pilot Central Bank Digital Currency (CBDC) ، ويقوم النظام تلقائيًا بتسوية المدفوعات للموردين ومؤسسات التمويل في نفس الوقت [29].

الدفع عبر الحدود:

-

مشروع Agorá:Project Agorá هو مشروع رئيسي بدأه البنك للتسويات الدولية (BIS) وسبعة بنوك مركزية. الرمز المميز وتكنولوجيا العقود الذكية.تشمل البنوك المركزية المشاركة بنك فرنسا (الذي يمثل نظام اليورو) وبنك اليابان وبنك كوريا وبنك المكسيك وبنك سويسرا الوطني وبنك إنجلترا وبنك الاحتياطي الفيدرالي في نيويورك. يتعاون المشروع أيضًا مع أكثر من 40 قطاعًا ماليًا خاصًا بما في ذلك Swift ، Visa ، MasterCard ، وما إلى ذلك لتعزيز تحديث النظام النقدي [30].

-

مشروع Mbridge: Project Mbridge عبارة عن منصة دفع عبر الحدود تم تطويرها من قبل العديد من البنوك المركزية بالتعاون بهدف تحسين كفاءة وتكلفة المدفوعات عبر الحدود من خلال العملة الرقمية للبنك المركزي (CBDC).بدأ المشروع بشكل مشترك من قبل البنوك المركزية في الصين وهونغ كونغ وتايلاند والإمارات العربية المتحدة ، بهدف تبسيط عملية الدفع في المعاملات عبر الحدود متعددة الأطراف باستخدام CBDC [31].

-

مشروع جلسة: بدأ مشروع Desft من قبل السلطة النقدية في سنغافورة ، والبنك المركزي في غانا ، و rafple fintech ، و straitsx ، و g+d ، ومجموعة سائلة و proxtera ، بهدف تقليل العتبة للمؤسسات الصغيرة والمتوسطة للمشاركة في التجارة الدولية و مدفوعات عبر الحدود.في هذا المشروع ، يتم استخدام العملات الرقمية والعقود الذكية لسيناريوهات الدفع عبر الحدود بين سنغافورة وغانا. بعض الشروط ، وتحسين شفافية المعاملات والأمن ، وتقليل مخاطر الائتمان في المدفوعات عبر الحدود ، وتعزيز التوصيل المالي بين الاقتصادات المختلفة [32].

-

مشروع ماريانا:Project Mariana هو تعاون بين البنك للمستوطنات الدولية (BIS) وفرنسا وسنغافورة والبنك الوطني السويسري لاختبار المعاملات والمستوطنات لتكنولوجيا البنك المركزي بالجملة (WCBDCS) من خلال تكنولوجيا المالية غير المركزية (DEFI).يستخدم المشروع معايير رمزية للتكنولوجيا الموحدة ، والجسور عبر الشبكة وآليات صانعي السوق الآلي (AMM) لتحقيق معاملات ومستوطنات سلسة بين اليورو ، والدولار السنغافوري والفرنك السويسري في المؤسسات المالية المحاكاة ، مما يدل المدفوعات [33].

التمويل الأخضر

-

مشروع سفر التكوين: Project Genesis هو مشروع تمويل أخضر بدأه مركز الابتكار BIS ، بالاقتران مع هيئة النقد في هونغ كونغ (HKMA) ومركز الأمم المتحدة العالمي للابتكار لتغير المناخ ، يهدف إلى استكشاف كيفية ترقيم الروابط الخضراء من خلال blockchain والعقد الذكي التقنيات.كجزء من المشروع ، طور Project Genesis 2.0 نموذجين أوليين لتتبع وتسليم ونقل نتائج تخفيض الانبعاثات الرقمية (MOIS) المرتبطة بعقود تخفيض انبعاثات الكربون ، وهي تخفيضات في الكربون تأتي مع روابط خضراء ، من خلال هذه العقود ، ومصدر السندات. لاستخدام ائتمان الكربون من أجل السداد في المستقبل ، بهدف تعزيز الشفافية والسلامة البيئية في سوق السندات الخضراء [34].

الفكر النهائي

لقد ركود سوق التشفير الأصلي مع القليل من الابتكار.ومع ذلك ، بالنسبة للنظام المالي الأوسع ، يمثل رمز الأصول تطورًا كبيرًا للبنية التحتية المالية ، واستكشاف الرمز المميز على blockchains العامة أمر مهم بشكل خاص.

في هذا التقرير ، ندرس ممارسات وابتكارات العديد من المشاركين في السوق من منظور الرمز المميز للأصول والرمز المميز النقدي.نحن نتصور مستقبلًا يتم تمثيل جميع الأصول في شكل رمزي على blockchains العامة.حاليًا ، تصل الأصول في العالم الحقيقي (بما في ذلك StableCoins) إلى السلسلة العامة فقط إلى 200 مليار دولار.يوضح تحليل McKinsey أن سوق الرمز المميز يمكن أن ينمو إلى حوالي 2 تريليون دولار بحلول عام 2030.هذا يدل على أن إمكانات السوق ضخمة ولا تزال هناك العديد من سيناريوهات التطبيق الجديدة في انتظار استكشافها.

شكر خاص لكينيث ليم ، ماركو كوينترو ، واينج لي ، وأديما يوسيا براسيتيو وإيفي هوانغ على مساهماتهم ودعمهم.بدونهم ، لم تكن هذه الدراسة شاملة للغاية.

قم بتنزيل الإصدار الصيني: https://docsend.com/view/wrjsgcgkz5vmkebv

قم بتنزيل الإصدار الإنجليزية: https://docsend.com/view/8h7hi32b4qqg6xen