書かれた:ライアン・チェン、ルイ・ワン(ほうれん草)

この記事は、Ample FintechとDigiftによって書かれました

著者の序文:

ライアン・チェン、

研究とイノベーションの責任者、Digift

2023年の終わりに、実世界資産(RWA)に関する調査レポートを書きました。当時、主要な市場参加者はまだWeb3アボリジニになっており、制度的参加は低かった。しかし、2024年はターニングポイントをマークし、ブラックストーン、UBS、フランクリンテンプルトンなどのトップグローバル機関が市場に参入しました。業界の開業医として、私たちは競争の強化と2つの異なる力の始まりを直接目撃しました。

この現象は、Web2とWeb3の段階的な収束を反映しており、データ、資本、人事の交換はますます多様化し、頻繁に行われています。暗号市場の規制環境の継続的な進化と財務の中核原則に戻ることで、RWAは将来の開発の重要な方向になると信じています。より高速な和解システム、より透明な市場、および共同データベースを通じて、ブロックチェーンテクノロジーは最終的に主流になり、資本市場の効率を改善し、実世界に有形の価値をもたらします。

ルイワン(ほうれん草)

研究責任者、十分なフィンテック

分散型台帳技術(DLT)やトークン化などの技術の革新は、今日の金融システムの効率を大幅に改善しています。これらの進歩は、トランザクションプロセスを簡素化することを約束するだけでなく、より透明性が高く、包括的で安全な新しい形式の金融相互作用につながります。仲介者への依存を減らし、決済時間のスピードを上げ、プログラマ性を通じてコンプライアンス測定を埋め込むことにより、これらの技術は金融業界の基礎を再構築する可能性を示しています。

今日、私たちは前例のないレベルの官民協力を目撃しました。明らかに、現実世界資産(RWA)のトークン化の背後にある原動力は、もはやWeb3業界のプレーヤーではなく、政府、中央銀行、金融機関、国際組織の共同努力です。十分なフィンテックには、いくつかの中央銀行と協力して、トークン化された通貨の現実的な適用を探求する名誉があります。十分なFintechは、プログラム可能な支払いと資金の包括的な価値をより多くの人々にもたらすことを目指して、デジタル通貨とスマート契約アプリケーションに基づいて実用的なソリューションを引き続き検討します。

エグゼクティブサマリー

-

ここ数か月で、トークン化分野は概念実証(POC)を超え、商業化段階に入り、主要な金融機関が主導的な役割を果たしています。

-

グローバルトークン化市場の規制は不明のままですが、主要な金融センターはより包括的なフレームワークを開発しており、一部の場所でトークン化はより歓迎されてきました。

-

今年、Blackstone、UBS、Franklin Templetonなどの金融機関は、Web3ネイティブのイニシアチブと競合する公共チェーンに関するトークン化プロジェクトを開始しました。

-

市場の機会、インフラストラクチャの成熟度、革新的な新興企業のライセンスは、機関の公共ブロックチェーンの採用の重要な要因です。

-

民間部門の金融機関は、資産トークン化の道をリードしていますが、金融トークン化の民間部門と公共部門の間にはますます調整があります。

-

国境を越えた支払いの需要が増加するにつれて、世界経済は既存の国境を越えた支払いシステムの非効率性を認識しています。高コスト、低速、透明性の欠如は、解決する必要がある課題になりつつあります。G20は、支払いシステムの効率、透明性、アクセシビリティを改善するための国境を越えた支払いロードマップを開発しました。金融トークン化は、支払いの効率とコストを改善する重要な方法の1つになりました。

-

通貨のトークン化は、支払いシステムにコスト削減と効率の改善をもたらすだけでなく、スマートコントラクトを通じてプログラム性と自動化を達成します。このテクノロジーは、複雑な金融取引に対して、より革新的で透明性の高い迅速なソリューションを提供することができ、グローバルな公共部門は関連プロジェクトを大規模に実施しています。はじめに:憶測を超えて

財務は、インフラストラクチャへの信頼、企業への信頼、人々への信頼など、信頼に基づいて構築されています。暗号通貨とブロックチェーンテクノロジーの出現は、グローバルに信頼できる元帳をインフラストラクチャとして、より効率的で透明な金融の世界を構築することを目的としています。ビットコインの初期設計を振り返ると、目標はピアツーピア支払いシステムを構築することです。Ethereumの目標は、分散型アプリケーションのスマートコントラクトプラットフォームになることです。

ビットコイン[1]:

•安全で低コストのピアツーピアトランザクションのための分散型デジタル通貨の作成に焦点を当てます。

•金融仲介業者を削除し、金融包摂を促進し、信頼を必要としない金融システムを構築するように設計されています。

Ethereum [2]:

•ブロックチェーンアプリケーションをスマートコントラクトと分散アプリケーションに拡張します。

•プログラム可能な通貨、資産トークン化、分散財務(DEFI)を通じて金融システムを革新することを目指して、自動化され、透明性のある安全な金融取引とサービスを可能にします。

ビットコインとイーサリアムはどちらもブロックチェーンテクノロジーを使用して、従来の金融システムを改善し、分散化、透明性、効率を促進します。

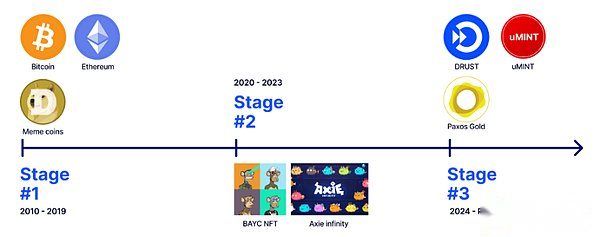

過去数年間で、ネイティブの暗号通貨市場は急速に成長し、ICO、DEFI、NFT、GameFiなどのさまざまなコンセプトサイクルを経験しています。主な革新は、資産の発行モデルと取引モデルに集中していますが、現実の世界にほとんど影響を与えません。市場の発展に伴い、暗号化の資産のみに依存することは、明らかに投資家のニーズを満たすことができません。さらに、新しい金融技術の利点により、イノベーターはさまざまなアプリケーションシナリオをさらに探求することができます。このテクノロジー主導のデジタル資産を3つの段階に明確に分割できます。•フェーズ1、Crypto-Native Assets、2010〜2019:

たとえば、defiトークン、ミームコイン、ブロックチェーン用のネイティブトークン。これらの資産は本質的に発行され、公開ブロックチェーンで取引され、ブロックチェーンテクノロジーのすべての長所と短所を享受しています。

•フェーズ2、デジタルネイティブ資産、2020〜2023:

たとえば、NFTおよびGameFiトークン。これらの資産は、デジタルサービスまたはアプリケーションに接続されています。

•ステージ3、デジタルツインズ、2024〜今:

ゴールドトークンや米国財務省のトークンなど、ブロックチェーン上の元帳エントリで表される現実世界の資産、資産の資本を指します。この段階では、トークンは、オフチェーンエンティティまたはアセットに接続されているパブリックブロックチェーン駆動型の元帳に関するデータエントリであり、高速な集落、リアルタイムの透明性、および元帳のプロセス自動化を可能にします。

最初の2つの段階では、Web3はカジノのようなもので、ホットマネーが市場に注がれ、ミームコインのような価格が大きく変動します。Web3の採用はカジノを超える必要があり、「暗号通貨」と「ブロックチェーンテクノロジー」を区別することが重要です。第3フェーズに入ると、私たちが直面する課題は、現実世界のWeb3時代への変化に影響を与える技術的な問題ではなく、主に不明確な法的および規制環境から生じます。

従来の金融市場には、改善と革新の余地があり、暗号化とブロックチェーンテクノロジーを通じて達成できます。たとえば、国際和解銀行(BIS)[3]の見積もりによると、米国連邦準備制度資金移転システムの参加者は、2003年から2020年の間に1日あたりの平均6,000億ドルの流動性を使用し、1ドル近くのピークがありました。兆。ユーロシステムでは、毎日の平均的な流動性とピーク時の流動性がそれぞれ4,430億米ドルと8,000億米ドルです。参加者は、毎日の支払いの平均15%またはGDPの2.8%を使用して、サンプルの9つの管轄区域と17年間の期間で日中の流動性ニーズを満たしました。これらの膨大な数字は、金融の安定性を維持する上で、日中の流動性が果たす重要な役割を強調しています。この流動性の提供に関連するコストは、主にリアルタイムの支払いのニーズを満たし、時間の不一致の管理、決済リスクの削減、規制要件を遵守するために、年間約6億ドルです。この取り決めの理由は、主に広く使用されているクリアリングおよび決済インフラストラクチャの非効率性によるものであり、単純なトランザクションは完了するまでに数日かかります。

ブロックチェーンベースのクリアリングおよび決済システムは、決済時間をt+0に短縮し[4]、リアルタイムの決済を実現することさえ、それにより、日中の流動性の需要を大幅に削減し、和解リスクを減らすことができます。

2024年には、概念実証(POC)だけでなく、より商業化された方向に向かって移動するだけでなく、この分野に参加している機関が増えています。ブロックチェーンテクノロジーとトークン化の採用に関しては、2つの主要な領域があります。金融トークン化と資産トークン化です。資産トークン化に関しては、2024年にいくつかの重要なマイルストーンが発生しました。主流の金融機関は、公共のブロックチェーンの分野で大きな進歩を遂げています。彼らの観点から、彼らは所有権と和解を記録するための新しい革新的な元帳としてのブロックチェーン技術に焦点を当てています。

通貨トークン化に関しては、暗号市場でのスタブコインの採用だけでなく、目的のある通貨やプログラム可能な通貨など、他の意味のあるアプリケーションケースも検討されています。

このレポートは、主流の金融機関、特に公共のブロックチェーンと分散財務(defi)によるブロックチェーン技術の探査、採用、および適用に焦点を当てており、資産トークン化と金融トークン化の2つの部分に分けられています。言及されたケースのほとんどは初期段階にありますが、機関が暗号通貨とブロックチェーン技術をどのように区別するか、およびこれらのテクノロジーの新たな傾向とアプリケーションパスをどのように区別するかを明確に見ることができます。

急速に発展しているデジタルテクノロジー環境で許可のないブロックチェーンをトークン化することを選択する理由は、革新的な概念として革新的な概念として出現し、集中型システムの伝統的な概念に挑戦し、分散型アプリケーションのために新しい時代が道を開いた。ライセンスレスブロックチェーンは、基本的に、中央当局の承認なしに誰もがネットワークに参加できるようにする分散型台帳技術です。ビットコインとイーサリアムは、許可のないブロックチェーンの最も有名な例であり、グローバルな技術の専門家、投資家、夢想家の注目を集めています。

許可のないブロックチェーンを定義する重要な特徴は、オープンアクセスと分散型の性質です。これらの特性は、それを従来の集中システムと区別し、制限されたライセンスされたブロックチェーンへの参加です。

許可されていないブロックチェーンについて話すとき、暗号通貨、これは許可されていないブロックチェーンのアプリケーションケースであり、また分散財務(DEFI)アプリケーションについて考えるかもしれません。本質的に、Permissionless Blockchainは、効率を実現するために使用できるオープンな共有データベースです。主流の金融機関は、暗号通貨を数分で原子的に解決できる可能性があり、この機能はトークン形式で表現される他の資産にも適用される可能性が高いことを認識しています。これらのテクノロジーで達成できる利点のいくつかは次のとおりです。

•より高い流動性とより速い和解

o従来の市場では、主に異なるカウンターパーティ間の決済リスクの移転のために、標準のT+2以上の決済サイクルが標準となっています。この和解遅延は資本を占め、カウンターパーティのリスクを高めます。

o決済時間を短縮するために、良い慣行は、同じ銀行または監護機関でカウンターパーティとアカウントを開設することです。このようにして、あなたとカウンターパーティとの間の資産譲渡は、銀行内の本に譲渡することができ、ほぼすぐに解決することができます。しかし、特に金融機関にとっては、銀行口座を開設するのは簡単ではありません。対照的に、ブロックチェーンベースのシステムは、トランザクション決済時間をt+0または数秒に短縮できますが、ほぼ瞬時になります。

•便利で低いしきい値アクセシビリティ

oこのオープンアーキテクチャはアクセシビリティを再定義しており、従来のシステムはこの目標を達成しようとしています。スマートフォンを持っている人は誰でも、鎖で一連の金融サービススイートにアクセスできます。これはまさに私たちが約束しているものです。従来の金融から除外されている何百万人もの人々は、公共のブロックチェーンで金融サービスを通じて新しい経済的機会を見つけています。中小企業は、無限の扱いにくい手続きを行わずに資金を得ることができます。すべてのバックグラウンドの個人は、完璧なクレジットスコアや豪華なスーツを必要とせずに、有意義なリターンを投資して獲得することができます。

•自動化された信頼のない運用

o許可のないブロックチェーンの重要な利点は、その分散構造です。「電力」と「制御」が単一のエンティティの手に集中している従来のシステムとは異なり、許可のないブロックチェーンは、ネットワーク全体に意思決定力を分配します。

oしたがって、「中心的な」弱点がないため、単一のエンティティがシステムを操作したり麻痺させたりすることは困難です。これにより、信頼のない環境が作成され、参加者は中央当局の信頼に依存する必要はありません。代わりに、信頼はシステム自体に反映されており、これは透明なルールと暗号化された証明に準拠しています。

oスマート契約は、この信頼のない環境の典型的な例であり、契約の条件をコードに直接書く自己実行契約です。これらの契約は、契約の条件を自動的に実施し、仲介者の必要性を減らし、紛争の潜在的な可能性を最小限に抑えます。

•グローバルオープン参加

o許可されたブロックチェーンのオープンな性質により、これらのネットワークは24時間年中無休で動作し、従来の銀行時間や国際的な移転制限に制限されることなく、国境を越えたトランザクションを可能にします。このグローバルなアクセシビリティは、送金と国境を越えた支払いに革命をもたらす可能性があり、より速く、より費用対効果の高いものにします。

o世界中の銀行のないサービスの不十分な金融サービスのために、これらのシステムは、従来の銀行インフラストラクチャにアクセスすることなく、世界経済に参加する方法を提供します。必要なのは、インターネット接続とウォレットアプリケーションを実行できるデバイスだけです。

•透明性とリアルタイム監視

oネットワーク上のすべてのトランザクションは、すべての参加者に見える公開台帳に記録されます。従来の金融システムと比較して、取引記録は簡単に取得できません。この種のトランザクションの透明性は、従来のシステムの透明性よりもはるかに大きいです。誰でもトランザクションとネットワークの全体的な状態を検証できるため、この公共の性質はユーザー間の信頼を高めます。同時に、監視と自動化のために、トランザクションデータへのアクセスがさまざまなカウンターパーティにリアルタイムで許可されます。

ライセンスレスブロックチェーンテクノロジーには幅広い見通しがありますが、新たなイノベーションと同様に、克服すべきいくつかの制限と障害に直面しています。分散型金融(DEFI)プラットフォームの開発と従来の金融機関のフォローアップにより、潜在的と課題に満ちた動的な金融エコシステムを目撃しました。これらの課題を理解することは、緩和と許可のないブロックチェーンの可能性を最大限に引き出すために重要です。

•セキュリティとプライバシーの問題

o無許可のブロックチェーンは、特定のリスクに直面する可能性があります。たとえば、51%の攻撃などのセキュリティリスク(仕事の証明とステークコンセンサスメカニズムの証明を使用するシステム)。

oスマートコントラクトが適切に監査され、テストされていない場合、セキュリティリスクも導入される場合があります。

o透明性は、プライバシーに関しては両刃の剣です。パブリックブロックチェーン上のすべてのトランザクションは、すべての人に表示されます。これにより、個人や企業に秘密を保つ必要がある問題を引き起こす可能性があります。

•規制の不確実性

o許可されたブロックチェーンの分散型の性質には、異なる管轄区域間の共同監督が必要であり、規制当局に大きな課題を提示します。多くの政府は、暗号通貨とブロックチェーンベースの資産を分類および規制する方法を決定するためにまだ取り組んでいます。次のセクションでは、規制に関する詳細について説明します。

o暗号規制の存在は、安定性を生み出し、投資家を保護し、マネーロンダリングや詐欺などの違法な活動を防ぐことを目的としています。暗号市場は非常に不安定で、ほとんど分散化されているため、規制は投資家のリスクを軽減し、交換やその他の暗号ビジネスが透明かつ公平に運営されていることを保証します。

oさらに、規制は、規制を維持し、虐待の機会を減らし、システムの信頼を強化することにより、より広範な採用を促進しながら、既存の金融システムに暗号通貨を統合することを目的としています。暗号規制の絶えず変化する性質により、各国と地域は暗号通貨について異なる見解を持っているため、予測が困難になります。

•市場のボラティリティ

o暗号通貨は、多くの場合、極端な価格の変動で知られている許可のないブロックチェーンのネイティブ資産であり、最大の時価総額を持つビットコインでさえ、1日で20%変動する可能性があります。揮発性の暗号通貨と共存するトークン化された資産は、リスクを主流の金融システムに渡し、SECから懸念を引き起こす可能性があります。たとえば、大規模なトレーダーは財務トークンを担保として使用できますが、深刻な市場の変動のために清算する必要がある場合があります。これは、主流の金融市場における基礎となる資産の売却につながる可能性があります。

•複雑なユーザーエクスペリエンス

o潜在的な利点にもかかわらず、多くのユーザーにとって、許可のないブロックチェーンとの相互作用は依然として困難です。ウォレットのセットアップ、プライベートキーの管理、分散型アプリケーションとの対話プロセスは、非技術的なユーザーにとって課題になる可能性があります。

oブロックチェーントランザクションの不可逆性は、ユーザーエラーのコストが高くなる可能性があることを意味します。間違った住所に資金を送るか、ウォレットへのアクセスを失うと、資産が恒久的に失われる可能性があります。このリスクの高い環境は、ユーザーに圧力をかけ、一般の人々による採用を妨げる可能性があります。

•説明責任メカニズムの欠如

oライセンスレスブロックチェーンは、マネーロンダリングアンチマネーロンダリング(AML)と顧客(KYC)コンプライアンスの理解に大きな課題を提示します。これは、金融規制の基礎です。これらのオープンネットワークにより、Tradfiでドアマンとして行動する仲介者とは異なり、誰でも事前の承認や身元確認なしで取引を行うことができます。この匿名性は、プライバシーの支持者にとって魅力的ですが、違法な活動を繁殖させる可能性のある環境も生み出します。集中規制の欠如により、金銭の流れを追跡したり、疑わしい取引で当事者を特定したりすることが困難であり、金融犯罪と戦う努力を複雑にしています。

o許可されたブロックチェーンでの分散財政(DEFI)の台頭は、これらの懸念をさらに悪化させました。Defiプラットフォームは金融サービスを提供しますが、IDチェックやトランザクション監視など、通常TRADFIに存在する保護手段はありません。これにより、サービスが行き届いていない人々への経済的アクセスが提供されますが、犯罪者がシステムを使用する機会も生み出します。たとえば、Money Launderersは複雑なDefiトランザクションチェーンを使用して資金源を隠すことができ、法執行機関がお金の流れを追跡することを困難にします。規制当局がこれらの問題を解決するために一生懸命働くため、ブロックチェーン技術の継続的な進化の中で、イノベーションとセキュリティのバランスをとることは重要な課題のままです。

•アップグレードの難しさ

oアップグレードライセンスのないブロックチェーンプロトコルは、複雑で危険なプロセスです。アップグレードを一方的に実装できる集中システムとは異なり、ブロックチェーンプロトコルの変更には、多様な分散型参加者の間でコンセンサスが必要です。

oアップグレードの実装の困難は、コミュニティがそれらを解決する方法についてコンセンサスに到達できないため、技術的な停滞、既知の問題、または制限が解決されない可能性があります。これにより、新たに発見された脆弱性や技術環境の変化に迅速に対応することも困難になります。ライセンスレスブロックチェーンは、デジタル生活を改善し、将来の投資の世界に革命をもたらす可能性を秘めた画期的なテクノロジーを表しています。それらの利点は、従来の集中型システムと比較して大きな利点を提供します。分散型金融や新しい経済モデルなどの分野でロック解除された革新的な可能性はエキサイティングです。ただし、これらのシステムは重大な課題とリスクにも直面しており、大規模な採用に大きな障壁をもたらします。

最終的に、許可のないブロックチェーンの未来は、進化と改善のプロセスを受ける可能性があります。近い将来、従来のシステムを完全に置き換えるわけではありませんが、既存の財務および技術インフラストラクチャを補完および強化する可能性を証明しています。

テクノロジーが成熟し、現在の課題に対する解決策が現れるにつれて、私たちは、許可されていないブロックチェーンテクノロジーが経済と社会のあらゆる分野でより広範な統合を達成することを期待できます。

この統合には時間がかかり、地方分権、効率、セキュリティ、およびユーザーエクスペリエンスの間のトレードオフを慎重に検討する必要があります。分散型財務を従来の財政と比較する場合、伝統的な金融の進化を考慮することが重要です。インターネットまたはオンラインバンキングは、今日私たちが知っているオンライン証券会社と取引プラットフォームを一晩で達成していません。大規模な銀行または参加者は、伝統的な金融の進化で育ち、最終的に金融業界で成功しました。このメンタリティは、分散型金融と、従来の金融エコシステムとのブロックチェーンの統合にも適用され、分散型金融の広範な採用を達成しています。

法的および規制上の傾向の変化 – 各管轄区域の規制枠組み

現実資産(RWA)のトークン化に関する世界的な法的環境は断片化されています。法制度は、証券法に縛られたトークンを分類するための明確な基準を確立する必要があります。トークンは従来の証券を置き換えることができます。その場合、証券法の規則を調整して適用する必要があります。証券法を証券ではないトークンに拡張すると、有害な結果につながり、経済的および/または技術革新を阻害する可能性があります。一部の管轄区域は、既存の証券法の下で安全なトークンと暗号通貨を区別するための従来のアプローチを採用しています。

地方分権化された金融(DEFI)とトークン化の急速な発展により、グローバルな規制当局は、デジタル資産と関連する金融活動の法的枠組みを常に改善しています。この傾向は、市場参加者の需要の高まりを反映しているだけでなく、政府が財政の安定性を維持し、投資家の権利を保護することに重点を置いていることを示しています。暗号通貨市場の繁栄とトークン化テクノロジーの適用により、さまざまな規制当局が暗号通貨ベースの暗号通貨とトークン化技術についてさまざまな考慮事項と要件を持っています。米国、香港、シンガポール、アラブ首長国連邦、イギリス領バージン諸島、欧州連合など、主要な管轄区域と規制に関する彼らのスタンスに焦点を当てます。

アメリカ合衆国

規制当局:証券取引委員会(SEC)、商品先物取引委員会(CFTC)、および金融犯罪執行ネットワーク(FINCEN)。

暗号規制:

-

セキュリティトークン:米国証券法に基づくSECによって規制されています。トークンがHowwayテストに基づく証券として分類されている場合、登録要件、免除(D規制、規制など)、開示義務、および行動基準を遵守する必要があります。

-

コモディティトークン:ビットコイン(BTC)やイーサリアム(ETH)などは、商品として分類され、CFTCによって規制されています。

-

支払いトークン(暗号通貨):通貨移転サービスで使用される場合、Fincenのマネーロンダリングアンチマネーロンダリング/テロ対策資金調達(AML/CFT)規制の対象となります。

トークン化:

-

トークン化された証券:従来の証券と見なされているため、発行、取引、監護権に関するすべてのSEC規制に準拠する必要があります。

-

デジタル資産拘留機関:デジタル資産の管理に関するSECおよびCFTC規制に登録および遵守する必要があります。

香港

規制当局:証券先物委員会(SFC)および香港通貨局(HKMA)。

暗号規制:

-

SFCは、証券先物条例(SFO)に基づく証券または先物契約の対象となる暗号通貨を規制しています。

-

仮想資産取引プラットフォーム:マネーロンダリングおよびテロ対策資金調達条例(AMLO)の下でライセンスを適用し、マネーロンダリングアンチマネーロンダリング(AML)およびテロ対策資金(CTF)の要件に準拠する必要があります。

-

規制サンドボックス:クリプトプラットフォームは、厳格な監督の下で動作して、規制基準に準拠していることを確認できます。

トークン化:

-

安全トークン:SFOに基づく証券とみなされると、仲介者のライセンス要件、目論見書の要件、および行動規範の規定の遵守など、証券法の対象となります。

-

Stablecoins:HKMAは、スタブコインを預金価値施設(SVF)として扱うための規制の枠組みを開発しており、支払いプロバイダーと同様のライセンスと慎重な要件を要求しています。

シンガポール

規制当局:シンガポールの金融当局(MAS)。

暗号規制:

-

支払いトークン:デジタル決済トークン(DPT)とも呼ばれ、支払いサービス法(PSA)に基づいて規制されています。暗号取引所とウォレットプロバイダーは、ライセンスを取得し、マネーロンダリングアンチマネーロンダリング(AML)およびテロ対策ファイナンス(CTF)の要件に準拠する必要があります。

-

安全トークン:証券または資本市場製品の資格がある場合、証券先物法(SFA)に基づいて規制されています。発行者は、目論見書の要件を遵守し、権利放棄なしにライセンスを取得する必要があります。

トークン化:

-

実用的なトークン:規制をトリガーする特定のカテゴリの一部でない限り、一般にSFAで規制されていません。彼らは、AML/CFTおよび消費者保護法を遵守する必要があります。

-

MASは、Secure Token発行(STO)をサポートし、SFAに基づくトークン化証券の発行を促進するためのフレームワークを確立し、STOの規制エンティティにガイダンスを提供します。

uae

規制当局:ドバイ金融サービス局(DFSA)、アブダビグローバルマーケット(ADGM)金融サービス局(FSRA)および証券および商業局(SCA)。

暗号規制:

-

セキュリティトークン:ADGMおよびDFSAの金融市場規制に基づいて規制されています。発行者と仲介業者は、ライセンスを取得し、行動規範を遵守し、マネーロンダリング対策(AML)およびテロ対策ファイナンス(CTF)要件を遵守する必要があります。

-

仮想資産サービスプロバイダー(VASPS):各規制当局に登録し、特定の要件(ADGMの仮想資産フレームワークとDFSAの仮想資産規制など)に準拠する必要があります。

トークン化:

-

フランスはトン(FRTS):ADGMが提案したStablecoinおよび資産支援トークンフレームワークに従って規制されています。これらのトークンは、高品質の液体資産によって完全に裏付けられている必要があります。

-

UAEは、金融フリーゾーン(ADGMおよびDIFC)内で安全なトークン発行(STO)を奨励し、明確なコンプライアンス、投資家保護、発行規則を確立しています。

イギリスのバージン諸島

規制当局:BVI金融サービス委員会(BVI FSC)

暗号規制:

-

セキュリティトークン:BVI証券および投資事業法2010(SIBA)に基づいて規制されています。発行者と仲介業者は、ライセンスを取得し、行動規範を遵守し、マネーロンダリング対策(AML)およびテロ対策ファイナンス(CTF)要件を遵守する必要があります。

-

仮想資産サービスプロバイダー(VASPS):発行者がVASPの定義を満たしている場合、VASPS法に基づいてライセンスを取得する必要があります。さらに、BVI FSCは、仮想資産サービスプロバイダーの登録申請に関するガイダンス(「VASPS登録ガイダンス」)、および仮想アセットサービスプロバイダーの反マネーロンダリング、テロ対策資金調達、増殖資金調達に関するガイダンスを発行しました。

トークン化:

-

セキュリティトークン:証券またはその他の金融商品を構成するトークンは、VASPS法、証券投資事業法2010、および金融サービス法2009年を含む(ただしこれらに限定されない)さまざまな規制に準拠する必要があります。

欧州連合

規制当局:欧州証券市場局(ESMA)、欧州銀行局(EBA)、および国家規制機関。

暗号規制:

-

EUは、Crypto Asset Market監督規制(MICA)を設立し、加盟国に包括的なCryptoAsset規制の枠組みを提供しています。

-

資産関連のトークン(芸術)および電子通貨トークン(EMT)は、承認、予備管理、資本の妥当性、情報開示義務に関連する要件に準拠する必要があります。

-

Crypto Asset Service Providers(CASPS):ライセンスを取得し、マネーロンダリングアンチマネーロンダリング(AML)/テロ対策資金調達(CTF)およびMICAに基づく市場行動基準に準拠する必要があります。

トークン化:

-

セキュリティトークン:譲渡可能な証券などの金融商品の資格がある場合、既存の金融商品市場指令(MIFID II)の下で規制されています。

-

また、MICAには実用的なトークンが含まれ、発行および取引要件に関する明確なガイダンスを提供しますが、実用的なトークンは従来の証券規制の範囲に該当しない場合があります。

要約します

各管轄区域には、暗号通貨と資産トークン化の規制における独自のアプローチがあります。一般的に言えば:

-

香港とシンガポールは、バランスの取れたアプローチに焦点を当て、投資家の保護と市場の完全性を確保しながら革新を促進します。

-

米国の規制環境はより断片化されており、複数の機関が暗号資産のさまざまな側面を規制しています。

-

UAEは、金融フリーゾーン内のテーラーメイドの規制の枠組みを提供し、デジタル資産とトークン化の規制環境を促進します。

-

ブリティッシュバージン諸島には、セキュリティトークンを管理するために既存の証券法に依存している明確なシステムがあり、VASPが仮想資産サービスを管理するためにVASPを行います。

-

MICAを通じて、EUは加盟国の統一規制の枠組みに向かっていて、消費者保護、市場の完全性、財務の安定性に焦点を当てています。

資産トークン化:機関はWeb3を入力します

分散型財務(DEFI)は、ブロックチェーンテクノロジーとスマートコントラクトを通じて機関の金融サービスに革命をもたらす可能性があるため、すぐに注目を集めています。Defiの支持者は、迅速な決済、効率、複合性、およびオープンで透明なネットワーク特性を備えた新しい金融パラダイムを想定しています。

楽観的な見通しにもかかわらず、Defiは、主に絶えず変化するマクロ経済的および規制環境、および技術開発の不確実性に起因する規制された金融活動の開発に慎重に進歩しました。現在までに、ほとんどの制度的規制イニシアチブは、まだ概念実証またはサンドボックス環境にあります。ただし、実装が成功し始めており、Defiとデジタル資産とトークン化の統合は、今後1〜3年で加速すると予想されます。

金融機関は何年も準備をしており、債務の変化の可能性を認識しています。技術的および規制上の枠組みが成熟するにつれて、defiと施設の財政の統合は、新しいレベルの効率、透明性、革新を解き放つと予想されます。このセクションでは、資産の主要な要素である証券に焦点を当て、金融機関がこの分野をどのように調査しているかを調査します。

概念から現実まで:ブロックチェーンとトークン化に関する主流の思考

制度上の観点から見ると、トークン化はデータ入力の一形態であり、従来の帳簿入力フォームよりも特定の利点がありますが、ブロックチェーンは所有権を記録し、取引を促進するアカウントブックです。

ブロックチェーンテクノロジーと暗号業界が進化し続けるにつれて、「Real World Asset」(RWA)という用語はますます一般的になっています。RWAは、物理的資産のトークン化から主流の金融商品、さらには環境、社会、ガバナンス(ESG)の基準に関連する資産まで、幅広いものをカバーしています。Web3では、最初に広く採用されている現実世界の資産クラスはStablecoinsです。これについては、次のセクションで説明します。緊密に続いて、安全な資産として広く受け入れられ、より標準化されているため、財務債に関連する製品があります。過去数ヶ月にわたって、鎖での米国財務省とマネーマーケットファンドの急速な成長が見られ、2023年の初めの約1億ドルから22億1,000万ドルに増加しています。

トークン化:2024年の主流の金融のマイルストーン

イーサリアム、ビットコイン、その他のパブリックブロックチェーンは、資産を自由に取引して流れることを可能にするオープンな金融システムを構築しています。このオープンシステムは多くの金融革新をもたらしましたが、その匿名性とオープンな性質により、マネーロンダリング(AML)とテロ対策ファイナンス(CFT)の取り組みに大きな課題をもたらします。主流の金融機関は、ソリューションの調査と調査に多くの時間と労力を投資しており、徐々に最良のソリューションを見つけ始めています。

上記に対処するために、金融機関は、規制当局がそのようなフローがより快適に発生するようにするためのいくつかのベストプラクティスを開発しました。いくつかの例には、オンチェーンアンチマネーロンダリングスクリーニング、トークンホワイトリスト、ブラックリストコントロールなどがあります。

これらの慣行は、主流の金融機関がDefi分野に入るための利便性を提供します。2024年はターニングポイントのようであり、重要なマイルストーンの1つはイーサリアムでのBuidlトークンの発売であり、その後に複数のブロックチェーンでのフランクリンテンプルトンのトークン化[6]、およびUBSがDigiftと提携して米国財務基金を発行します[7]。

この進歩を促進する要因には、コンプライアンスオンチェーン市場参加者の出現のおかげで、オンチェーン運用と市場機会の効率が含まれます。Securitizeは、SECが承認した転送エージェントとして、パブリックブロックチェーンをインフラストラクチャとして使用して、ブロックチェーンに資産所有権を登録および記録します。これにより、SecuritizeはBlackstoneのディストリビューターとして機能し、Ethereumブロックチェーン上の資産のトークン化と分布を促進し、BlackstoneのBuidlトークンをDEFIおよびWeb3フィールドに埋め込みました。

以前は、Franklin TempletonはレコードにPolygonやStellarなどのブロックチェーンも使用していましたが、主に公共のブロックチェーンを二次台帳として使用して、従来の本の帳簿入力に依存していました。ただし、Blackstoneはパブリックブロックチェーンを主要な元帳にしているため、トークンをチェーン上に直接転送し、所有権の転送を有効にしています。BlackstoneがBuidlを立ち上げて間もなく、Franklin Templetonはトークン転送機能もリリースし、Solana、Avalanche、Aptos、Arbitrumなどの他のブロックチェーンでのトークン転送をサポートして顧客ベースを拡大しました。

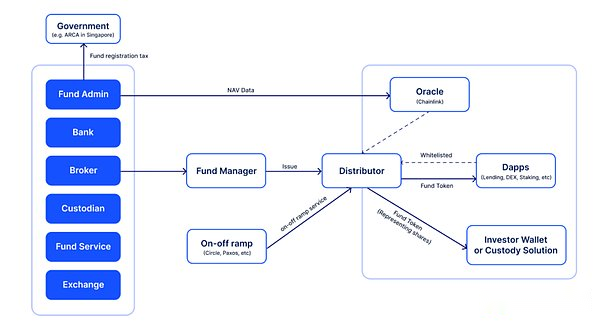

トークン化された構造

Web2市場では同様の資金がすでに一般的ですが、次の図に示すように、資金の運営には数十の利害関係者と重要なプロセスが含まれるため、トークン化の実装にはまだ多くの課題があります。

このプロセスは、3つの主要なコンポーネントで構成されています。

-

ファンド管理:ファンドマネージャーは、銀行、取引所、ブローカー、カストディアンなどの機関で口座を開設し、その戦略に従って資産を投資および管理します。

-

資金管理管理:純資産価値(NAV)計算、会計と簿記、投資家サービス、コンプライアンス報告、経費管理、監査サポートなどのタスクが含まれます。

-

資金分配:流通チャネルは、投資ファンドと投資家の間の橋渡しとして機能し、販売、マーケティング、配送ファンドのインフラストラクチャを提供します。Web3では、流通チャネルは、トークン形式のWeb3エコシステムに資金を割り当てます。

トークン化プロセスでは、ファンドの分配が最も直接的なものです。ただし、分布を完了するために、KYCリンク、マネーロンダリングアンチマネーロンダリング(AML)の検査、データの更新、配当の支払い、流通などのアクティビティは、他の段階に密接にリンクされています。

上記のチャートでは、オンチェーンおよびチェーンオフチェーンのセクションに分割できます。右側のプロセスはすべてチェーンに関連しています。

オンチェーンアンチマネーロンダリングとKYC

-

顧客のウォレットアドレスをオフチェーンKYCにリンクし、ホワイトリストにアドレスを追加します。

所有権記録

-

トークンはファンドの所有権を表し、法的契約によって保証されています。このようにして、チェーン上で別のアドレスに転送することに法的効果があります。

トークン契約設計

-

トークン契約は、ファンドマネージャーによって管理および管理され、役割設定、強制転送、トークンミントまたは破壊、ホワイトリスト、ブラックリスト機能などの機能があります。

-

ディストリビューターは、ホワイトリストを追加または削除したり、ファンドトークンを造ったり破壊したりすることができます。

-

最終的に、投資家は通常、適切な転送トークンしか持っていません(別のホワイトリストの住所または償還契約に転送)。

オンチェーンデータの可用性

-

このプロセスには、通常、Oracle Publishing Off-Chainデータ(ファンド株式のNAVなど)がチェーンに含まれます。

上記のように、機関の資産トークン化には複数の当事者が関与し、複数の当事者の努力が必要であり、単純で直感的ではありません。一部の機関はプロセスを合理化し、2024年にファンドトークンを正常に発売しました。2024は重要なターニングポイントと考えています。

2024年:主要なマイルストーン

BlackstoneとSecurity Launch Buidl

ブラックストーンは、ファンドトークン化を直接採用した主要な金融機関の中で最初の企業であり、証券との協力を通じてこれを達成しています。

Buidl(BlackRock USD Institutional Digital流動性)と呼ばれるこの基金は、BlackstoneによってBlackstoneによって発行されています。このファンドは、Blackstone Asset Managementが管理する親ファンドに投資されたサブファンドです。Securitizeは、SECが承認した転送剤として、ファンドのトークン化プラットフォーム、転送エージェント、および唯一のディストリビューターとして機能します。

ファンド株式の代表として、ファンドトークンは、ホワイトリストアドレス間でチェーン上で転送できます。この転送可能性により、Stablecoin USDCの発行者であるCircleは、リアルタイムの償還スマートコントラクトをBuidlに追加し、1億米ドルのUSDC流動性を提供しました。投資家は、イーサリアムブロックチェーンでの取引を確認した後、Buidlトークンをスマートコントラクトに移転し、USDCの流動性を取得できます。この機能は、パブリックブロックチェーンテクノロジーの高速かつ効率的な解決の利点を示しています。

ファンドに投資するには、投資家は最低500万ドルの投資で資格のある買い手(QP)でなければなりません。ファンドは分布シェアカテゴリ構造を採用しており、各Buidlファンドの共有トークンは常にUSD1に等しく、Buidlトークンエアドロップの形で月収を配布します。

Franklin Templetonは、マルチチェーンでFOBXXを起動します

一般に、パブリックブロックチェーンへの転送には法的効果があると考えられています。ただし、そうではありません。一部の法的領域では、法律は、ブロックチェーンテクノロジーの実際の運用と無形資産の送信に関する一般的な規定の調整を要求しています。これは、オンチェーン転送を普遍的に適用可能なルールに統合することによって達成されます。フランクリン・テンプルトンにとって、彼のファンドトークン化プログラムはこのプロセスを経ました。

フランクリン・テンプルトンは、2021年に米国財務基金をポリゴンとステラブロックチェーンでトークン化し、小売顧客にウォレットと親権のソリューションを提供するトークン化プラットフォームBenjiを使用しました。このファンドは、米国の小売投資家に開放されています。

当初、フランクリン・テンプルトンのベンジートークンをチェーンに直接転送することはできませんでした。ベンジーは、ポリゴンやステラなどのブロックチェーンを補助元帳として使用しているだけでなく、独自の集中システムに依存しています。

BlackstoneがBuidlを発売した直後に、彼らはローカルオンチェーン転送をオンにし、Ethereum、Arbitrum、Aptos、Avalanche Cチェーンなどの他のブロックチェーンをサポートしました。

UBSはDigiftと協力して、トークン化された資金を配布します

このプロジェクトはもともと、シンガポール通貨当局(MAS)「プロジェクトガーディアン」のパイロットプロジェクトでした。このプロジェクトでは、UBSはパブリックブロックチェーンでトークン化する内部機能を確立しています。最近、UBSは、米ドルマネーマーケットファンドトークンのDefiディストリビューターであるToken DistributionのDigiftと別のディストリビューター(SBI)とのパートナーシップを確立しました。

ファンドトークンは、柔軟性で知られるシンガポールで広く使用されているファンド構造である変動キャピタルコーポレーション(VCC)のシェアを表しています。

Digiftとのパートナーシップにより、UBSのマネーマーケットファンドトークンは、DigiftのTrading Smart Contractを提供する幅広い顧客を引き付けますDefi Ecosystemとの相互作用。

DTCCはChainLinkと協力してSmart NAVパイロットを起動します

DTCCとChainLinkは、2024年にSmart NAVパイロットが正常に完了したことを発表しました[9]。このプログラムは、ミューチュアルファンドをトークン化し、ChainLinkのブロックチェーンテクノロジーを使用してNAVデータの分布を自動化することを目的としています。NAVは、ミューチュアルファンド資産の毎日の評価であり、従来、NAVデータを配布するプロセスはマニュアル、エラーが発生しやすく、遅いことです。Smart NAVパイロットは、ChainLinkのCCIPを使用して、パブリックおよびプライベートブロックチェーンに関するチェーンオンナビゲーションデータを提供することにより、この状況を変更しました。

パイロットには、JPMorgan Chase、BNY Merrill Lynch、Franklin Templetonなどの主要な業界のプレーヤーも参加しました。

パイロットの主な成果は次のとおりです。

-

相互運用性:ChainLinkのCCIPは、NAVデータをさまざまなブロックチェーンネットワーク間にシームレスに配布し、データサイロを避け、アクセスとスケーラビリティを改善できるようにします。このクロスチェーン機能は、従来の金融市場が分散型プラットフォームとしっかりと相互作用することを可能にするため、トークン化の将来にとって重要です。

-

リアルタイムのデータアクセス:NAVデータをチェーンに配置することにより、金融機関はリアルタイムの価格設定情報を取得し、市場の効率を向上させます。これにより、意思決定をスピードアップするだけでなく、ミューチュアルファンドのトークン化への道を開き、取引と管理が容易になります。

-

運用効率の向上:パイロットは、NAVデータ分布の複数の側面を自動化し、手動エラーと運用コストを削減します。チェーン上の履歴データを提供できることは、透明性と記録保持を強化することも重要です。これは重要です。

DTCCとのChainLinkのコラボレーションは、ブロックチェーンテクノロジーと従来の資金を組み合わせることを目的とする前向きな考え方を表しています。NAVデータなどの主要な財務指標の伝達を自動化することにより、このコラボレーションは、金融市場における効率、透明性、革新の可能性を示しています。JPMorgan Chase、BNY Merrill Lynch、Franklin Templetonなどの主要な金融プレーヤーの参加により、Smart NAVパイロットは、ブロックチェーンベースのソリューションにおける機関の関心の高まりを明確に示しています。

トークン化後 – どのようなアプリケーションシナリオがありますか?

なぜこれらの主流の金融機関がトークン化に焦点を合わせているのですか?資産所有権の記録とメンテナンスのためにのみパブリックブロックチェーンでトークンが発行された場合、効率は改善されません。直接的な利点の1つは、資産管理スケール(AUM)を増やす新しい市場に参入することです。制度的債務の物語は探査分野でもあり、従来の金融システムの問題のあるポイントを真に解決できるトークン化された資産のより多くのユースケースがあります。

機関の債務は、ビジネスや技術の問題を解決するためだけでなく、法的およびコンプライアンスの問題を解決するためにも時間がかかります。すぐに行動した人は、債務の参加者でした。トークン化を超えて、Defiの参加者は、これらの機関によって発行されたトークンを追加するより多くのユースケースを追加します。

リアルタイムの決済機能

リアルタイムの決済は、資本市場にとって理想的なシナリオです。しかし、主流のシステムでは、これを達成できるのはごく少数だけです。障害は、異なる取引当事者間の開拓、和解、和解プロセスにあります。これらのプロセスには、各参加者が独自の元帳を持ち、お互いの間で信頼を欠いているため、時間がかかります。

しかし、公開されている元帳では、リアルタイムの和解が可能です。Blackstone Buidlの発売後、CircleはBuidl保有者のリアルタイム償還契約を確立し、即座の償還のために1億米ドルの流動性を提供しました[10]。受信したBuidlトークンを管理し、必要に応じてモバイルプールを補充します。

Digiftは、資産トークン保有者の内部リアルタイム償還契約を確立し、USDCの流動性を即座に取得できるようにしますが、バックグラウンドでは、スマート契約では、通常の償還をトリガーして流動性プールを補完します。

Stablecoin Reserve Assets

非常に不安定な暗号通貨と比較して、財務基金トークンやマネーマーケットファンドのトークンなどの証券トークンは、フィアット通貨参照スタブコインの予備資産としてより適しています。

Sky(以前のMakerdao)は、オフチェーン資産を採用した最初の分散型Stablecoinであり、現在、Tokenized AssetsをStablecoin Reserveとして使用しています[11]。 ]、UBS、Blackstone、Franklin Templeton、および他の企業は、この10億ドルの割り当てを競い合っています。

その他の例には、Mountain ProtocolのStablecoin USDMおよびEthenaのStablecoin USTBが含まれます[13]。

資産包装と部門

金融サプライチェーンでは、ディストリビューターは特定の資産のエントリーバリアを下げ、効率を向上させるチャネルとして機能します。Web3のディストリビューターケースの1つは、Blackstone Buidlの流通チャネルであるOndo Financeで、合計ロックされた位置値が2億米ドルを超えています。

Ondoパッケージは、Ousgと呼ばれるファンドトークンにBuidlを掲載し、プロの米国投資家によるアクセスを可能にします。500万ドルの最低サブスクリプションを必要とするBuidlsとは異なり、OUSGは最低5,000ドルを受け入れ、リアルタイムのUSDCサブスクリプションと償還を可能にします。

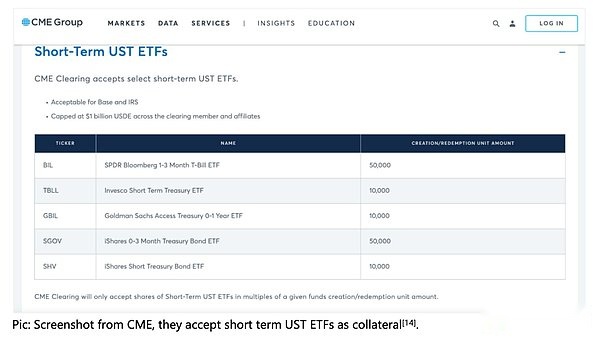

マージン住宅ローン

主流の財政では、米国財務省債や企業債務などの安全で収益性の高い資産は、マージン取引およびデリバティブ取引のための高液体担保としてしばしば使用されます。

CMEを例にとって、債券、資金、その他の証券など、さまざまな資産を担保として受け入れます。

現在、短期の米国財務基金トークンまたはマネーマーケットファンドトークンを、stable岩や現金を使用するのではなく、マージンとしてマージンとして使用すると、マージン取引の資本コストを相殺できます。

2023年、Binanceは一部の暗号対応銀行と提携して、米国財務省の債券を機関顧客の担保として提供しました[15]が、システム全体はまだSygnum Bankなどの従来の取引場に基づいています。

Web3では、機関と暗号通貨取引所はトークン化された資産に精通しており、Buidlなどの非常に流動的で安全な資産の出現により、特定の取引目的の担保としてトークン化された資産を使用し始めています。即時の償還の流動性により、清算プロセスは障害にはなりません。

Falconx [16]やHidden Road Partners [17]などのブローカーは、機関投資家を引き付けるためにすでにそのようなユースケースを開発しています。

資産トークン化 – 次のステップは何ですか?

2024年以降に移行するにつれて、資産トークン化は、前例のない流動性、効率性、アクセシビリティをリリースすることにより、金融環境に革命をもたらすと予想されます。いくつかの新たな将来の傾向をはっきりと見ることができます。

Web3のネイティブトークン化エコシステムは徐々に成熟しています。従来の金融市場はすでに成熟しており、参加者は異なる役割を担っています。2024年には、いくつかのスタートアップがビジネスモデルを利用してWeb3に目を向けるのを見ます。たとえば、格付け機関(粒子など)や会計および監査会社(ネットワーク会社Elvenなど)。

米国財務省債に加えて、Web3投資家は、米国の金利が低下し始めるにつれて、高利回り資産への関心も高めています。これらの資産は、投資を引き付けるためにWeb3ネイティブの収益と競合します。

トークン化プラットフォームと流通チャネルは、貿易金融製品やベンチャーキャピタルファンドなど、伝統的に液体の低い製品にも焦点を当てています。このプロセスでは、流動性が不十分な市場も民主化されます。

コンプライアンスとライセンスも大きな傾向です。Web3企業は、UAEやEUなどの友好的な管轄区域でライセンスを取得していることを確認しています。エコシステムにコンプライアンスプレーヤーが出現することで、主流の機関は、新しい市場機会を探求するために協力することもできます。

機関がWeb3およびブロックチェーンインフラストラクチャに適応するにつれて、オンチェーンの流動性とリアルタイムの決済も大規模に現実的になり、和解プロセスは徐々にチェーンに移動します。

金融トークン化

世界経済の継続的なデジタル化により、金融システムは別の大きな変化の最前線にあります。非物質化からデジタル化、そして今日のトークン化まで、通貨の形と機能は深遠な進化を遂げています。過去数年間、実際の資産(RWA)のトークン化が、BlackRockやFranklin Templetonなどの主流の金融機関をより効率的にすることができます。しかし、資産のトークン化に加えて、通貨のトークン化は、徐々に多くの注目を集めている主要な傾向になり、支払いシステムと金融市場を変革する大きな可能性を示しています。

国境を越えた高度な支払いコスト、和解速度の低下、流動性管理の複雑さなど、現在の支払いシステムのさまざまな問題ポイントは、金融業界をより効率的でよりスマートなソリューションを求めています。通貨のトークン化は、ブロックチェーンとスマートコントラクトテクノロジーを通じて、プログラム可能で自動化された、効率的で透明な支払いと決済を実現できます。デジタル通貨は、既存の金融システムに新しい効率と柔軟性を導入しました。これにより、資金の流れを加速し、透明性を高め、仲介者への依存を減らし、それによりグローバルな金融システムに新しい活力を注入できます。

New Horizons:デジタル通貨の協力と革新

デジタル通貨とそのアプリケーションシナリオに関する議論は、ブロックチェーンテクノロジーの急速な発展により、多くの金融テクノロジーフォーラムや実験でホットなトピックになっていることに伴い、広範囲にわたる注目を集めています。しかし、ブロックチェーン技術の未熟な理解と過去の通貨のデジタル化方法と、対応する法的および規制の枠組みの欠如により、多くの試みが失敗し、この分野での議論の熱を徐々に冷却しました。

2017年以来、業界は政策と規制環境に対する多くの失敗した試みと調整を経験しており、金融デジタル化とブロックチェーンの実用化に関する議論は徐々に冷却されています。しかし、分散財政の波の上昇(DEFI)はこの状況を変えました。Defiの開発は、ブロックチェーンとトークン化に対する人々の関心を再燃させました。

過去数年間、多くの新興技術と標準は徐々に成熟しています。認証基準は、資産と通貨のトークン化の多様性をさらに改善します。これらのインフラストラクチャの段階的な改善により、デジタル通貨の実用化への道が開かれ、通貨の革新とブロックチェーン技術のさらなる調査を促進しました。

2020年、G20は、世界経済成長と金融包摂のための効率的な支払いシステムの重要性を認識して、国境を越えた支払いの強化に関するロードマップに署名しました[18]。このロードマップの中心的な目標は、国境を越えた支払いにおける課題を解決し、支払い速度と透明性を向上させ、国境を越えた支払いサービスへのアクセシビリティを向上させ、コストを削減することです。G20計画はデジタル通貨の開発を促進しており、世界中の主要経済の注目と支援も、この分野でのイノベーションのための強固な政策保証を提供しています。

G20プログラムの目標とビジョン

G20国境を越えた支払いロードマップの目標は、特に国境を越えた支払いの分野で、グローバル支払いシステムの効率、透明性、アクセシビリティを根本的に改善することです。このプログラムは、次の重要な目的を達成することを目的としています[19]:

費用

-

200ドルの世界平均送金は2027年までに3%以下です

-

2030年までに、平均的なグローバル支払いコストは1%を超えません

スピード

-

2027年までに、クロスボーダーの卸売支払いの75%が開始から1時間以内に実現され、残りは1回の営業日以内に完了します。

アクセス

-

2027年までに、少なくとも90%の個人が国境を越えた電子送金を利用できるようにし、すべてのエンドユーザーが少なくとも1つのオプションを送信して国境を越えた支払いを受け取ることができます。また、金融機関は、各支払いチャネルに少なくとも1つの国境を越えた卸売支払いオプションを提供する必要があります。

透明性

-

2027年まで、すべての支払いサービスプロバイダー(PSP)は、取引コスト、推定到着時間、支払いステータスの追跡、および条件など、最小限の情報を提供する必要があります。

現在の支払いシステムの問題点

国境を越えた支払いの重要性が高まっているにもかかわらず、既存の支払いシステムは、支払い効率、コスト、アクセシビリティに深刻な影響を与える多くの問題点と課題に直面しています。支払い委員会および市場インフラストラクチャ(CPMI)の分析によると、国境を越えた支払いシステムが直面する主な課題には[20]が含まれます。

1。高コスト:

現在の国境を越えた支払いには複数の仲介者が関与し、各リンクは取引コストを増加させます。高いコストにより、多くの少額の支払いが不経済的になり、国境を越えた送金の人気を妨げます。

2。低速:

通常、国境を越えた支払いには長いトランザクションチェーンが必要であり、複数の参加者の清算と決済は遅い支払いプロセスにつながり、バッチ処理とリアルタイムの監視の欠如はトランザクション時間をさらに延長します。

3。限られた透明性:

支払いプロセスにおける複数のリンクの透明性がないため、ユーザーが支払いのステータスと料金に関する詳細な情報を取得することが困難になり、支払いの不確実性と信頼コストが増加します。

4。アクセシビリティは限られています:

多くの地域のユーザーは、特に発展途上国で国境を越えた支払いサービスにアクセスするのが困難です。そこでは、金融機関と支払いサービスが不十分であり、国境を越えた支払いの広範なアクセシビリティをもたらします。

5。コンプライアンスと複雑さ:

国境を越えた支払いには、マネーロンダリングアンチマネーロンダリング(AML)やテロ対策ファイナンス(CFT)などの複雑なコンプライアンス要件が含まれ、さまざまな管轄区域における一貫性のない規制条項が、支払いサービスプロバイダーを巨大なコンプライアンス課題にしています。

6。従来のテクノロジープラットフォーム:

既存の支払いインフラストラクチャは、主に従来のテクノロジープラットフォームに依存しており、リアルタイムの処理機能とデータ送信に関する統一された基準があり、国境を越えた支払いの非効率性をもたらします。

分散型台帳技術(DLT)とデジタル通貨のアプリケーショントレンド

国境を越えた支払い技術の継続的な進化に伴い、デジタル通貨での分散型台帳技術(DLT)の適用は重要な傾向になりつつあります。DLTは、特に国境を越えた支払いに大きな利点を持つ、現在の支払いシステムの課題に効果的に対処できる信頼できるソリューションを提供します。DLTを通じて、支払いシステムはデータ共有、透明性、リアルタイムを実現できます。これらはすべて現在の支払いシステムに欠けています。

DLTの適用により、徐々に3つの主要なデジタル通貨が現実になりました。中央銀行デジタル通貨(CBDC)、トークン化された銀行預金そして安定したコイン[21]:

1。中央銀行のデジタル通貨(CBDC):

中央銀行が発行したデジタル通貨であるCBDCは、現金への依存を減らしながら信頼できるデジタル支払いツールを提供することにより、金融包摂を強化することを目指しています。CBDCを実装するための技術的オプションの1つとして、DLTベースのCBDCアーキテクチャは、コンプライアンスとセキュリティを確保しながら、効率的かつ低コストの国境を越えた支払いを可能にします。CBDCは、中央銀行の貸借対照表の責任と見なされており、中央銀行の国民に対する直接的な責任を反映し、州のクレジットによって承認され、高度な安定性と信頼を確保しています。

2。トークン化された銀行預金:

これは、DLTテクノロジーを使用して、銀行の預金をトークンの形で取引および解決できるようにするために、従来の銀行預金のデジタル表現です。トークン化された銀行預金は、支払い効率を改善するだけでなく、銀行間のリアルタイムの清算を実現し、資本使用コストを削減します。トークン化された銀行の預金は、従来の銀行の預金と同様に、商業銀行の貸借対照表の責任を負います。

3。Stablecoins:

Stablecoinsは、価格の安定性を維持するために設計された、フィアット通貨またはその他の資産の価値を固定するデジタル通貨です。Stablecoinsは、高速で低コストの支払いソリューションを提供するために、分散型金融(DEFI)エコシステムで一般的に使用されています。DLTにより、Stablecoinsをグローバルに効率的に送信できるようになり、従来の支払いシステムの摩擦と仲介コストが削減されます。安定したコインは通常、民間企業によって発行され、所有者に対する発行者の負債を表し、保持されている担保資産は彼らのクレジットによってサポートされており、彼らのクレジットは担保の質と発行者の評判に依存し、通常、通貨をfiatするために固定されていますまたは他の資産。

デジタル通貨の利点

デジタル通貨の台頭には多くの利点が伴い、金融システムの重要な部分となっています。具体的には、デジタル通貨は次の側面で大きな利点を示しています[22]:

共有台帳

デジタル通貨は、分散型台帳技術(DLT)を利用して、国境と国内の支払いに統一されたインフラストラクチャを提供します。従来のシステムの情報島と比較して、DLTは運用コストを効果的に削減できます。

取引時間を短縮します

DLTの分散型の性質により、トランザクションを数分から分で完了できます。たとえば、従来の国境を越えた支払いには通常必要です2〜5日デジタル通貨の処理時間は、今回は短縮できます何分間に何秒か。

原子集落

デジタル通貨とDLTには、トランザクションの資金と資産が同時に提供されることを保証し、特に国境を越えた支払いとこのメカニズムを確実にすることができますいくつかの失敗したトランザクションを防ぐために、両当事者が同時に条件を満たしている場合にのみ実行されます。

透明性

DLTの透明性により、トランザクションの可視性が大幅に向上し、すべてのトランザクションレコードをすべての参加者が表示および検証できます。ブロックチェーンプラットフォームは、数日からのトランザクション調整時間を短縮できます秒、特に複数の当事者が参加するサプライチェーンファイナンスと貿易金融シナリオで、カウンターパーティのリスクを減らすことを意味します。

仲介者を排除します

デジタル通貨は、ポイントツーポイントの方法を通じて取引され、仲介者への依存を減らします。たとえば、従来の国際送金システムは通常、複数の銀行または支払いプロセッサを通過しますが、デジタル通貨により、送信者と受信機が直接取引できるようになり、手数料と遅延が削減されます。

金融包摂

世界銀行のデータは、まだあることを示しています14億人々は銀行サービスにアクセスできません[23]が、60%以上の携帯電話を所有しています。デジタル通貨は、モバイルデバイスを通じて低コストでアクセス可能な支払いソリューションを提供できます。特に、財務インフラが発展していない分野では、Stablecoinsなどのデジタル通貨により、ユーザーは銀行口座なしで世界経済に参加し、世界的な金融包摂を促進することができます。

コンプライアンスとセキュリティ

デジタル通貨は、スマート契約を通じて自動コンプライアンスと安全なトランザクションを実現し、事前にプログラムされたルールを通じて人間の運用上のエラーを減らし、詐欺とセキュリティのリスクを減らします。たとえば、金融市場では、スマートコントラクトはKYC(顧客を知っている)とAML(マネーロンダリングアンチマネーロンダリング)プロセスを自動的に実行して、国境を越えたトランザクションが準拠していることを確認できます。

プログラマ性

デジタル通貨のプログラム性により、通貨に条件とロジックを追加できるようになり、支払いシステムがより柔軟で効率的になります。たとえば、プログラマ性により、金融機関は高度にカスタマイズされた支払いプロセスを構築することができます。これにより、サプライチェーンファイナンス、国境を越えた支払い、自動化された投資などのシナリオでより大きな効率とセキュリティを提供できます。さらに、スマートコントラクトはコンプライアンスチェックを埋め込み、AML(マネーロンダリングアンチマネーロンダリング)とKYC(顧客を知っている)要件がトランザクションの実行時に自動的に完了し、支払いセキュリティとコンプライアンスをさらに改善することもできます。

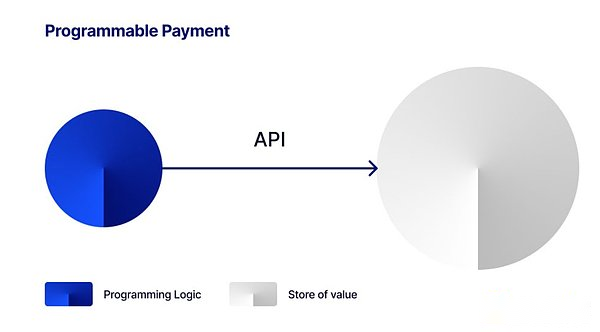

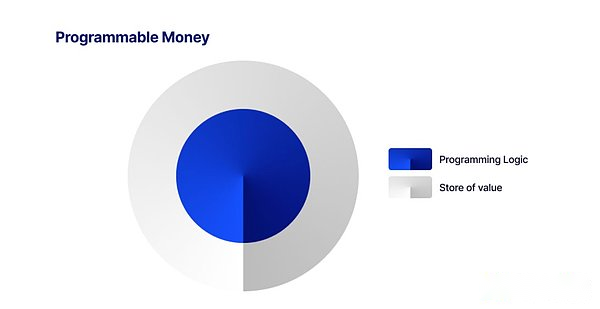

プログラム可能な通貨の新しいパラダイム

デジタル通貨は価値の移転を達成できるだけでなく、発行者がさまざまなプログラミングロジックを埋め込むこともできます。これにより、ユーザーエクスペリエンスの向上、透明性、金融サービスの効率性、アクセシビリティ、支払いトランザクションの斬新の促進などがあります条件付き支払いの自動実行、事前承認、条件付き管理預金の作成、国境を越えた支払いのための外国交換交換、複雑な金融業務など。

これは、従来の金融技術システムのデジタル通貨の定義とはまったく異なります。一般に、「プログラマ性」を実現するために、デジタル通貨が確立されます。それらをデータベースに接続し、データベースメンテナンスを担当するエンティティに接続を提供するか、アプリケーションプログラミングインターフェイス(API)を介してクライアントに外部に接続します。簡単に言えば、従来のシステムでは、価値とプログラミングロジックのストアは独立して分離されていますが、分散型台帳(ブロックチェーン)では、「プログラム可能な通貨」の価値とプログラミングのストアがロジックが1つに統合され、新しいパラダイムが実現されます。 。

デジタル通貨は多くの利点をもたらしますが、単に金融単位にプログラミングロジックを添付する能力は依然として議論の余地があり、主に通貨の「独身」の原則を中心に展開しています。この原則によれば、通貨の形で銀行口座に預けられているかどうかにかかわらず、すべての異なる形式の通貨は、紙幣またはコインを額面で互いに交換する必要があります。言い換えれば、個人の銀行口座のドルの価値は、他の人のポケットのように、均一性を維持することが重要です。したがって、ERC-20標準からのStablecoinsを使用した保管支払いなど、プログラム可能な通貨に対して複雑な使用ロジックを実行したい場合、またはERC-20規格はそのような複雑な機能をサポートしていないため、プログラム可能な通貨をサポートしていないため追加のカスタマイズされた開発と新しい契約が必要な場合、「均一性」を失う可能性があります。

一般的に、プログラム可能な支払いの課題は、より複雑なプログラミングルールを実装するために、プログラム可能な通貨をカスタマイズしてプログラム可能な通貨自体をプログラムする必要があります政策と公共の信頼の問題は、この課題を解決するために、実装メカニズムを管理する機関による権利の過度の制御を引き起こします。 [26]初期資産と「独身」の均一性に影響を与えることなく、通貨を延長するプログラム性を探ろうとする試み、そしていくつかの現在のプログラム可能な支払いフォームを説明します。

-

プログラム可能な支払い:プログラム可能な支払いとは、プリセット条件が満たされた後に自動的に実行される支払いを指します。たとえば、直接控除や長期注文と同様に、毎日の消費制限または定期的な支払いを設定できます。通常、プログラム可能な支払いは、元帳システムとクライアントアプリケーションの間にあるデータベーストリガーまたはアプリケーションプログラミングインターフェイス(API)ゲートウェイを設定することにより実装されます。これらのインターフェイスは、従来の元帳と相互作用し、プログラミングロジックに従ってアカウントのバランスを調整して、自動ファンド管理を実現します。プログラム可能な支払いには、銀行側やインターネット支払いプラットフォームで幅広いアプリケーションケースがすでにあります。

-

通常の請求書の支払い:銀行の顧客は、自動支払い機能を設定して、ユーティリティを支払い、賃貸またはローン分割払いを定期的に設定できます。スケジュールされた日付が到着し、アカウント残高が十分である限り、システムはユーザーによる手動操作なしに自動的に支払いを控除および完了します。

-

個人的な財務管理:ユーザーは、毎日または毎週の消費制限を自分で設定できます。たとえば、ユーザーが毎日50ドルの制限を設定すると、1日の支出が50ドルに達すると、システムは自動的に支出要求を自動的に拒否し、ユーザーの支出をより適切に制御するのに役立ちます。

-

サブアカウント管理と割り当て:一部の銀行およびインターネット支払いプラットフォームにより、ユーザーはサブアカウントを作成し、各サブアカウントに異なる支払い条件を設定できます。たとえば、ユーザーはサブアカウントを設定して子供の教育または固定月額の小遣いの支払いを行うことができます。すべての支払いは、プリセット条件に基づいて自動的に行われます。

-

プログラム可能な通貨:プログラム可能な通貨とは、これらのプログラミングロジックのストアを組み合わせた交換の媒体を指します定義ルールは、ホワイトリストウォレットにのみ送信される値のストアを作成します。

プログラム可能な通貨の実装には、プログラム可能な支払い、プログラミングロジックと価値のストアが分離され、プログラミングロジックが価値システムと転送価値の外で対話する必要があり、一方で、プログラミング可能な支払いとは異なり、CBDCの実装が含まれます。プログラム可能な通貨は自己完結型であり、プログラムロジックを含み、価値のストアとして機能します。つまり、プログラム可能な通貨が相手に転送されると、ロジックとルールも転送されます。

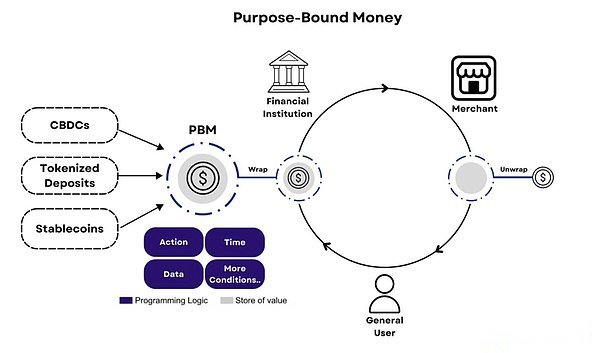

-

意図通貨:プログラム可能な通貨とは、これらのプログラミングロジックのストアを組み合わせた交換の媒体を指します。または、ルールを定義し、ホワイトリストウォレットにのみ送信される値のストアを作成します。

プログラム可能な通貨の実装には、プログラム可能な支払い、プログラミングロジックと価値のストアが分離され、プログラミングロジックが価値システムと転送価値の外で対話する必要があり、一方で、プログラミング可能な支払いとは異なり、CBDCの実装が含まれます。プログラム可能な通貨は自己完結型であり、プログラムロジックを含み、価値のストアとして機能します。つまり、プログラム可能な通貨が相手に転送されると、ロジックとルールも転送されます。

意図された通貨の使用シナリオは幅広く、毎日の消費から複雑な金融取引までカバーされています。以下は、いくつかの典型的なアプリケーションシナリオです[27]:

-

クーポン:意図した通貨を使用して、デジタルクーポンを発行および管理できます。たとえば、モールは、特定の商人、製品、または期間内でのみ使用できる意図通貨の形でクーポンを設計できます。消費者が適格なときに製品を購入すると、意図した通貨の資金が自動的にリリースされ、料金の一部またはすべてが支払われます。

-

国境を越えた支払いと外国交換交換:国境を越えた支払いは常に高い取り扱い手数料と外国為替取引手数料に直面しており、重いコンプライアンス要件と手動プロセスが伴います。ただし、これらの問題は、スマートコントラクトを利用して国境を越えたマネーロンダリング(AML)を調整し、顧客(KYC)コンプライアンスのニーズを理解するために目的拘束通貨(PBM)を採用することにより軽減されます。たとえば、PBMは、資本フロールール(FATF旅行ルールなど)に準拠するための使用条件を事前に設定でき、トランザクションの目的を達成したときにユーザーとその財布の検証とホワイトリスト/制裁チェックを自動的に完了したり、国の通貨制御を実装したりすると、自動的に完了します。 PBMは、現地の規制に準拠するために消費制限を導入することもできます。

それだけでなく、PBMは、分散型交換(DEX)との複合性を通じて、準拠した外国交換交換を達成することもできます。ユーザーは、ある通貨で支払いを行い、スマートコントラクトを通じて別の通貨と自動的に交換できます。この外国為替プロセスは、自動化されたマーケットメーカー(AMM)、注文帳、またはボールト)などのDefiプロトコルを通じて完了できます。また、為替レートは、特定の通貨ペアの流動性に応じて自動的に動的に調整されます。この方法では、デジタル通貨の人気と分散型台帳(ブロックチェーン)テクノロジーの開発により、チェーン上の多数の通貨ペアと十分な流動性プールが必要ですが、このモデルはますます成熟し、グローバルな国境を越えた支払いをもたらしますより高い効率、コストの削減、コンプライアンスの保証が強くなります。

-

プログラム可能なホスティング支払い:ホストされた支払いは、たとえば、国際貿易シナリオなどのグローバルな経済活動で広く使用されています。売り手はそれを実行します。または、電子商取引シナリオでは、ユーザーが電子商取引プラットフォームで買い物をしているとき、買い手が注文して支払うとき、資金はすぐに売り手の口座に転送されませんが、サードパーティによってエスクローされますプラットフォーム。資金は、商品が受け取られて満足していることを買い手が確認した場合にのみ、エスクローアカウントから売り手にリリースされます。買い手が一定期間内に領収書を確認しない場合、システムはデフォルトで確認され、資金は自動的に売り手に転送され、買い手が受け取る前に支払いの権利が保持され、商品があることを確認する前に支払いの権利が保持されます満足。

Intent Currency(PBM)は、プログラム可能な支払いの傾向において、このプロセスに対する革新的なソリューションを提供します。PBMを通じて、支払いは事前にプログラム可能であり、「プログラム可能なパッケージングフォーム」で相手に転送することができ、買い手が領収書を確認すると自動的に開梱され、資金はサプライヤーにリリースされます。この「プログラム可能な監護権」メカニズムは、事前に設定された条件が満たされるまで、資金が撤回されないようにし、取引が完了すると、受取人は取引の両当事者にすぐに支払われることがあります。詐欺の可能性が大幅に削減されます。さらに、トークン化された監護基金は、ファクタリングと同様に、担保として使用することもできます。

-

慈善 /公的利用資金:慈善または公的資金の管理のために、意図された通貨は、資金の使用が指定された目的に厳密に沿っていることを保証することができます。たとえば、政府または慈善団体は、救援基金を特定のスーパーマーケットまたは薬局でのみ利用できるように設定し、基本的な毎日の必需品または医薬品の購入に限定される場合があります。意図された通貨のこの特徴は、資金の虐待と誤用を防ぎ、すべての寄付を元の意図に使用できるようにします。同時に、組み込みのコンプライアンスモジュールは、ファンドの発行と使用プロセスが透明で追跡可能であることを保証し、関連する規制に準拠することもできます。

デジタル通貨とスマートコントラクトのプロジェクトケース

デジタル通貨とスマートコントラクトの組み合わせのプログラム性の可能性は非常に大きく、この組み合わせは、金融取引の効率、透明性、セキュリティを大幅に改善できます。スマート契約の自動化特性により、プリセット条件が満たされたときに資金と資産の配信を自動的に完了し、人間の介入と運用上のリスクを減らします。この効率的かつ安全なトランザクションモデルは、取引資金調達、国境を越えた支払い、サプライチェーン管理など、多くの分野で優れたアプリケーション価値と開発の可能性を示しています。現在、多くの公共部門と民間機関が国際的に一連の調査を実施しています。

貿易とサプライチェーンの資金調達を簡素化:

-

プロジェクトダイナモ:Project Dynamoは、国際集落銀行のイノベーションセンター、香港通貨当局、Linklogisによって開始され、デジタル貿易トークンとスマートコントラクトを活用することにより、DLTに関する革新的な中小企業資金調達ソリューションを作成しました。このプロジェクトの目的は、船荷とプログラム可能な支払いメカニズムの電子請求書を通じてサプライチェーンの資金調達プロセスを簡素化することを目的としており、中小企業がより効率的で透明な財政的支援を得るのを支援します。さらに、サプライチェーン内のすべてのノードは、スマートコントラクトを通じて自動的に資金をリリースでき、デフォルトのリスクを軽減できます[28]。

-

オーストラリアのトークン化された請求書CBDCパイロットプロジェクト:オーストラリアのCBDCパイロットプロジェクトは、RBAとデジタルファイナンス協力研究センターで構成されています。DFCRC)ユニゾンが開始されたパイロットプロジェクトは、卸売自動車ディーラー(サプライヤー)、サードパーティの資金調達機関、卸売自動車購入者が関与する、サードパーティの販売と支払いにトークン化された請求書の適用を実証しています。サプライヤーは、購入者の支払い要求に代わってトークン化された請求書を生成し、それを分割し、サプライヤーの運転資本を最適化するためにサードパーティの資金調達機関に販売します。請求書が期限切れになると、バイヤーはパイロットセントラルバンクデジタル通貨(CBDC)によってサポートされているスタブコインを使用し、システムは同時にサプライヤーと資金調達機関への支払いを自動的に解決します[29]。

国境を越えた支払い:

-

プロジェクトアゴラ:ProjectAgoráは、国際和解銀行(BIS)と7つの中央銀行が共同で開始する主要なプロジェクトです。トークン化とスマートコントラクトテクノロジー。参加中の中央銀行には、フランス銀行(ユーロシステムを代表する)、日本銀行、韓国銀行、メキシコ銀行、スイス国立銀行、イングランド銀行、ニューヨーク連邦準備銀行が含まれます。このプロジェクトは、通貨システムの近代化を促進するために、Swift、Visa、Mastercardなどを含む40を超える民間金融セクターと協力しています[30]。

-

プロジェクトMBridge:Project MBridgeは、中央銀行デジタル通貨(CBDC)を介した国境を越えた支払いの効率とコストを改善することを目的として、複数の中央銀行によって開発された国境を越えた支払いプラットフォームです。このプロジェクトは、CBDCを使用して多国間クロスボーダートランザクションの支払いプロセスを簡素化することを目的として、中国、香港、タイ、アラブ首長国連邦の中央銀行が共同で開始しました[31]。

-

プロジェクトデスフ:プロジェクトデスフは、シンガポールの通貨当局、ガーナ中央銀行、豊富なフィンテック、ストレイト、G+D、液体グループ、およびプロキュテラによって開始され、中小企業が国際貿易に参加し、国際貿易に参加するためのしきい値を下げることを目指しています。国境を越えた支払い。このプロジェクトでは、デジタル通貨とスマートコントラクトは、シンガポールとガーナの間の国境を越えた支払いシナリオに使用されます。特定の条件、取引の透明性とセキュリティの改善、および国境を越えた支払いにおける信用リスクの削減、異なる経済間の財政的相互接続を促進する[32]。

-

プロジェクトマリアナ:Project Marianaは、国際和解銀行(BIS)とフランス、シンガポール、およびスイス国立銀行とのコラボレーションであり、国境を越えたトランザクションと卸売りの中央銀行デジタル通貨(WCBDC)の定住地(WCBDC)の和解をテストします。このプロジェクトは、統一された金融機関でユーロ、シンガポールドル、スイスフランの間のシームレスなトランザクションとスイスフランの間のシームレスなトランザクションと和解を成功裏に達成するために、統一されたテクノロジートークン標準、クロスネットワーク橋、自動化されたマーケットメーカー(AMM)メカニズムを使用して、ボーダーのボーダーにおける巨大な可能性において規制技術を実証します支払い[33]。

グリーンファイナンス

-

プロジェクトジェネシス:Project Genesisは、BISイノベーションセンターによって開始されたグリーンファイナンスプロジェクトであり、香港通貨局(HKMA)および国連気候変動のためのグローバルイノベーションセンターと協力して、ブロックチェーンとスマートコントラクトを通じてグリーンボンドをデジタル化する方法を探ることを目指しています。テクノロジー。プロジェクトの一環として、Project Genesis 2.0は、これらの契約を通じてグリーンボンドに伴う炭素削減である炭素排出削減契約に関連するデジタル排出削減結果のエクイティ(MOI)の追跡、配信、転送のための2つのプロトタイプを開発しました。グリーンボンド市場の透明性と環境の完全性を高めることを目的とした、将来の返済に炭素信用を使用すること[34]。

最後の考え

ネイティブの暗号市場は、暗号通貨愛好家にとってはほとんど革新的ではありません。ただし、より広範な金融システムでは、資産トークン化は金融インフラストラクチャの重要な進化を表しており、パブリックブロックチェーンでのトークン化の調査は特に重要です。

このレポートでは、資産トークン化と金融トークン化の観点から、さまざまな市場参加者の実践と革新を調べます。私たちは、すべての資産がパブリックブロックチェーンでトークン化された形式で表される未来を想定しています。現在、公共チェーンの現実世界の資産(Stablecoinsを含む)は2,200億ドルしか届かない。マッキンゼーの分析は、トークン化市場が2030年までに約2兆ドルに成長する可能性があることを示しています。これは、市場の可能性が非常に大きく、まだ多くの新しいアプリケーションシナリオが検討されるのを待っていることを示しています。

Kenneth Lim、Marko Quintero、Weiling Lee、Adimas Yosia Prasetiyo、Ivy Huangに貢献とサポートに感謝します。それらがなければ、この研究はそれほど包括的ではなかったでしょう。

中国語のバージョンをダウンロード:https://docsend.com/view/wrjsgcgz5vmkebv

英語版をダウンロード:https://docsend.com/view/8h7hi32b4qqg6xen