最初の 2 年間、私たちが「ブロックチェーン」や「RWA (現実世界資産トークン化)」について話したとき、ほとんどの伝統的な金融実務家の反応は次のようなものでした。「これは、資産トークンを準拠した取引所(HashKey、OSLなど)に売りに出すだけではないでしょうか?流動性がまったくなく、意味がありません。」

この視点は長期にわたって当てはまります。RWA がオフチェーン資産を流動性のないチェーン上の孤立した島に移動できるとしたら、それは確かに誤った命題です。

しかし、疑問の中で様子を見ているうちに、債券市場の根底にある論理は静かに分裂を起こしている。シーメンスによるパブリックチェーン上での3億ユーロの即時決済から、ブラックロックによるチェーンへの米国債券の導入、数千億の市場価値を活用するためのマイクロストラテジーによる転換社債構造の利用に至るまで、新たな「RWA+債券」モデルが形になりつつある。

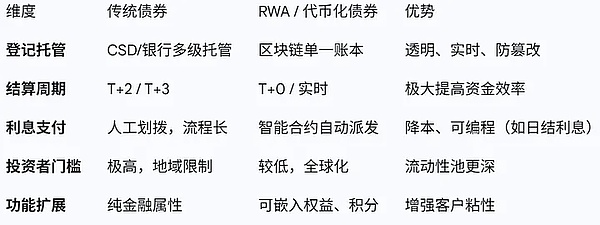

それはもはや「コインを宣伝する」ということではありません。債券の発行(Isissue)、登録(Registration)、決済(Settlement)、流通(Circulation)のライフサイクル全体を再構築します。

前回の詳細なケースでは、資金調達によって従来の債券市場の問題点に対処しましょう。ユーロクリアや DTCC などの強力なインフラストラクチャを備えていますが、債券発行は依然として「多大な人的資源を必要とし、非常に困難で長期にわたる」プロセスです。

- <リ>

決済遅延 (T+2/T+3):国内のハイレベル(カストディアン銀行、ハワイ取引所、CSD)は資金や債券の受け渡しに時間差をもたらし、カウンターパーティリスクと資本占有コストをもたらします。

<リ>

内部コストが高い:各層がパイのシェアを必要とするため、中小企業にとっては非常に高額な債券発行コストが発生し、これは乗り越えられません。

<リ>

情報島:債券に対するトップレベルの監督は困難であり、各国の保管制度は互いに互換性がありません。国境を越えた債券発行は「山や尾根を登る」のに似ています。

RWA の債券発行の核心は、ブロックチェーンを「統合台帳」として使用して、原子的な決済と即時性を実現することです。

金融インフラの変革と資産構造の革新の4つの側面を通じて、RWAの次のフェーズを開始します。

パブリックチェーンはCSD(Central Securities Depository) – インフラストラクチャの「次元削減攻撃」

【事例】

- <リ>

シーメンス、ドイツ:Polygon(パブリックチェーン)で3億ユーロのデジタル債券を発行し、従来の中央証券保管庫(CSD)を経由せずに小売業者に直接販売し、SWIAT許可チェーンを通じて数十億ドル以内で中央銀行通貨決済を完了しました。

<リ>

ブラックロック:JPモルガン・チェースのOnyxプラットフォームを通じて650万ドルのクインシー地方債を購入し、初の完全なオンチェーン登録と配信を達成しました。

この最も「オーソドックスな」改革は、伝統的な金融機関にとって最も受け入れられる道でもある。ここでは、ブロックチェーンが従来の中央証券保管庫 (CSD) に取って代わります。従来のモデルでは、クーポンの転送と送金は並行して行われ、サードパーティが必要です。

チェーン上では、インテリジェンスは「片手で支払い、もう一方で配達」を保証し、T+0 リアルタイム支払いを実現することもできます。シーメンスの事例は、引受会社としての伝統的な銀行の大規模な介入なしに、企業が適格な投資家と直接対峙できることを証明している。これは、高格付けの債券発行体にとっては巨額の引受費用を意味する。

将来的には、「オンチェーン簿記」サービスを提供できるテクニカルサービスプロバイダーが、従来のバックエンド運用機能の一部を置き換え、新たな基本部門となるでしょう。

社債の「DTCモデル」 ― 社債を顧客関係管理ツールに変える

【事例】

- <リ>

トヨタフィナンシャル(トヨタ):Progmatプラットフォーム上で10億円の社債を発行。しかし、これは単にお金を借りるということではありません。トヨタは債券をデジタルウォレットとリンクさせ、購読額に応じて投資家にポイントを還元したり特典を引き換えたりしている。

<リ>

マフトレーディング: スイスの貴金属トレーダーは、銀行の参加なしに、Polygon 上の債務契約を通じて直接債券を発行します。

これは債券発行における DTC (Direct-to-Consumer) 革命です。従来の債券はコールド金融契約です。投資家は債券を購入しますが、利息を集める以外には会社とは何の関係もありません。しかし、トヨタの事例はRWA社債の粘度を示している。

企業財務部門にとって、債券発行はもはや金融行為ではなく、ブランド マーケティングとユーザー ロイヤルティ管理の一部となっています。このような「機能的な結合」は、従来の証券口座システムでは実現が非常に困難ですが、リアルタイムブロックチェーンでは容易に実現できます。

消費者企業(航空、ホテル、自動車)向けに特化した「株式債券発行プラットフォーム」は、未開発の巨大市場となるだろう。

オンチェーン ABS – 「ロングテール資産」を活性化する流動性エンジン

【事例】

- <リ>

遠心分離機 / MakerDAO / メイプル:これらのプロトコルは、実際の請求書、貿易金融、不動産ローンをNFT(代替不可能なトークン)に変換し、それらをチェーン上のステーブルコインプロトコル(Makerなど)に抵当にし、DAIまたはUSDCと交換して企業に融資します。

それは資産証券化(ABS)のグローバル化と細分化です。従来の ABS の負債は極めて高額であり、訴訟費用、格付け費用、SPV 設立費用は容易に数百万ドルに達する可能性があります。その結果、証券化できるのは大規模な資産パッケージのみです。中小企業にとって、信用資産(50万米ドルのサプライチェーン請求書など)を資本市場にアクセスすることは困難です。

RWA プロトコルでできること:

階層化された自動化を構築する: 手動での計算や割り当てを行わずに、スマート コントラクトを通じて優先レベル (上位レベル) と下位レベル (下位レベル) を自動的に分割します。

グローバルな流動性へのアクセス:資産側は東南アジアや中南米ですが、資本側は世界中のDeFiプレーヤー(USDT/USDCを保有する投資家)です。

これにより、事実上、世界的な無認可債券市場が開かれます。中小企業の私募債に焦点を当てている実務家にとって、これは実際に24時間365日の取引資本プールへのアクセスを提供し、もはや単一地域の銀行融資枠で設定されることはありません。

オフチェーン資産の品質を評価し、それらをチェーンに「橋渡し」できる資産スポンサーやリスク管理の専門家は、DeFiプロトコルが競争するホットスポットとなるだろう。

Convertible Bonds 2.0 – 新しい「基礎となるベータ版」としての暗号資産

【事例】

- <リ>

マイクロストラテジー (MSTR):これは非常に特殊なケースです。彼らは、BTC を購入するための資金を調達するために、非常に低いクーポン (0% さえも) を備えた転換社債 (転換社債) を発行します。

基本的には「コールオプション」を購入することになります。BTCが急激に上昇し、株価が急激に上昇し、負債が株式に変換されれば、投資家は莫大な利益を得るでしょう。 BTC が下落した場合、社債は元本と利息を返済するために償還されます (企業の投資家が収益を支払うことになります)。

これにより、伝統的なボンドデザインに素晴らしい想像力がもたらされます。従来の転換社債の転換価値は企業の業績に連動します。MicroStrategy は、「デジタル資産リザーブ」にリンクされた転換社債を作成しました。

これは実は「通貨圏で債券を発行し、法定通貨で資金を調達し、資産を返却する」という完全な閉じたループなのです。大量のコンピューティング能力、エネルギー埋蔵量、またはデジタル資産埋蔵量を持つ企業(鉱山会社やテクノロジー企業など)の場合、このような権利を含む債券を発行することで、一見して莫大な流動性を得ることができ、投資家は「底値が保証され(負債性)、上限なし(株式/通貨性)」という高品質のラベルを取得できます。

同社の上場に向けた「暗号化資産配分転換社債」の設計と引受は、投資銀行にとって新たな高収益事業分野となる。

元の質問に戻ります: RWA 債券は誇大広告ですか?

「準拠している取引所に行って注文するだけ」と理解すれば、確かにその通りです。しかし、表面を超えて見てみると、RWA 債券の本質は、金融インフラにおけるさまざまな「マイクロイノベーション」の集合体によって引き起こされる「劇的な変化」であることがわかります。

<スパンリーフ="">従来の債券実務者にとって、RWA は現在の仕事を打ち倒すことではなく、彼らが手にしている「Excel シート」と「SWIFT メッセージ」を「スマート コントラクト」にアップグレードすることです。この青い海では、それはもはや交流のためのワンマンショーではありません。コンプライアンスを理解し、資産構造を理解し、テクノロジーを大胆に活用して効率を向上させるプロフェッショナルのためのステージ。

<スパンリーフ="">流動性が枯渇した状態で取引所の入り口で待つのではなく、次のことを検討してください。ブロックチェーン技術を利用して、より迅速な決済、より低コスト、より柔軟な構造を備えた「次世代債券」を手元の資産に対して発行するにはどうすればよいでしょうか?

<スパンリーフ="">風は清平末から始まり、債券市場のデジタルの波は始まったばかりです。