著者:Chi Anh、Ryan Yoon出典:Tiger Research Translation:Shan Oppa、Bitchain Vision

tl; dr

-

Ethereumは現在、RWA市場をリードしています。これは、最初の運転の優位性、過去の制度的実験、深い鎖の流動性、分散構造のおかげでです。

-

ただし、コンプライアンスのために設計されたRWA固有のチェーンと同様に、より速く、より安価な一般的なブロックチェーンは、イーサリアムのコストとパフォーマンスの制限を埋めています。これらの新興プラットフォームは、優れたテクノロジーのスケーラビリティまたはビルトインコンプライアンス機能を提供することにより、次世代のインフラストラクチャとして自分自身を位置付けています。

-

RWA成長の次の段階は、3つの要素を成功裏に統合するチェーンによって導かれます。オンチェーン調節互換性、現実世界の資産を中心に構築されたサービスエコシステム、および意味のあるオンチェーンの流動性です。

1。現在、RWA市場はどのような側面で発展していますか?

実世界資産(RWA)のトークン化は、ブロックチェーン業界で最も顕著なテーマの1つになりました。ボストンコンサルティング(BCG)などのグローバルコンサルティング会社は、広範な市場予測をリリースしており、Tiger Researchはインドネシアなどの新興市場の詳細な分析を実施し、業界の重要性の高まりを強調しています。

それで、リスク加重資産(RWA)とは何ですか?彼らは、不動産、債券、商品などの有形資産のデジタルトークンへの変換を指します。このトークン化プロセスには、ブロックチェーンインフラストラクチャが必要です。現在、Ethereumは、このようなトランザクションをサポートするための主要なインフラストラクチャです。

ますます激しい競争にもかかわらず、イーサリアムは依然としてリスク資産管理(RWA)市場で支配的な地位を維持しています。いくつかの専門のRWAブロックチェーンが登場し、Defiフィールドで足場を獲得したSolanaのようなプラットフォームもRWAフィールドに拡大しています。それでも、イーサリアムは依然として市場活動のシェアの50%以上を占めており、その堅実な市場の地位を強調しています。

このレポートは、イーサリアムが現在RWA市場を支配している重要な要因を検証し、次の段階での成長と競争に影響を与える可能性のある変化する条件を調査します。

2。なぜイーサリアムは先にとどまるのですか?

2.1。ファーストモーバーのアドバンテージと制度的信頼

Ethereumが施設のトークン化のデフォルトプラットフォームになった理由は明らかです。スマートコントラクトを導入し、リスク加重資産市場に積極的に準備しているのは最初です。

非常にアクティブな開発者コミュニティによってサポートされているEthereumは、競争力のあるプラットフォームの出現のずっと前に、ERC-1400やERC-3643などの重要なトークン化基準を確立しました。この初期財団は、パイロットプロジェクトに必要な技術的および規制基盤を提供します。

したがって、多くの機関は、代替案を検討する前にイーサリアムの評価を開始します。2010年代後半のいくつかの重要な措置は、イーサリアムの機関財務における立場を確認するのに役立ちました。

-

jpmorganのQuorumとJPMコイン(2016-2017):エンタープライズユースケースをサポートするために、JPMorganはイーサリアムのライセンスフォークであるQuorumを開発しました。Interbank転送用のJPMコインの発売は、イーサリアムのアーキテクチャが、個人形式であっても、データ保護とコンプライアンスの規制要件を満たすことができることを示しています。

-

Societe Generale Bond発行(2019):Societe Generale Forgeは、Ethereum Public Main Networkの担保債で1億ユーロを発行しました。これは、規制された証券を発行し、パブリックブロックチェーンに定住しながら、仲介者の参加を最小限に抑えることができることを示唆しています。

-

欧州投資銀行のデジタル債(2021):Euro Investment Bankは、Goldman Sachs、Santander、Societe Generaleと協力して、イーサリアムに1億ユーロのデジタル債を発行しました。この債券は、フランス銀行が発行した中央銀行デジタル通貨(CBDC)を使用して解決され、完全に統合された資本市場におけるイーサリアムの可能性を強調しています。

これらの成功したパイロットケースは、イーサリアムの信頼性を高めます。機関の場合、信頼は実証済みのユースケースと他の規制された参加者からの推奨事項に基づいています。Ethereumの優れた実績は、人々の関心を引き付け続け、採用の継続的に強化されたサイクルを形成しています。

たとえば、2018年に、証券は公式提出で、デジタル証券の完全なライフサイクルを管理するためにイーサリアムにツールを構築すると発表しました。この動きは、BlackRockのBuidlの最終発売の基礎を築きました(現在イーサリアムで発行されている最大のトークン化されたファンド)。

2.2。物理的な資本の流れのためのプラットフォーム

イーサリアムがリスク加重資産(RWA)市場を支配し続けているもう1つの重要な理由は、オンチェーンの流動性を実際の購買力に変換する能力です。現実世界の資産のトークン化は、単なる技術的なプロセスではありません。機能する市場には、これらの資産を積極的に投資し、取引できる資本が必要です。この点で、Ethereumは、鎖で展開可能な展開可能な流動性を備えた唯一のプラットフォームとして際立っています。

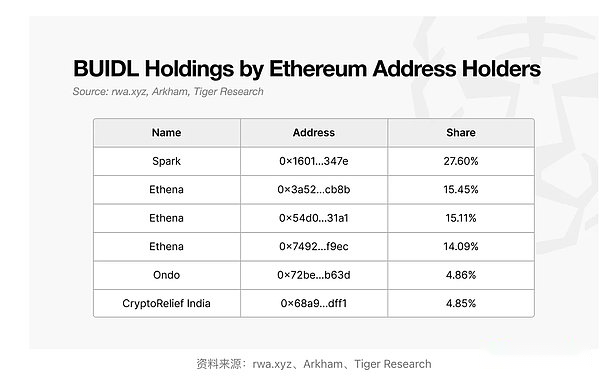

これは、Ondo、Spark、Ethenaなどのプラットフォームで特に明白です。これらはすべて、すべてがイーサリアムに多数のトークン化されたBuidlファンドを保有しています。これらのプラットフォームは、トークン化された米国財務省の債券、安定した貸付、合成収量ベースのドルツールに基づいた製品を提供することにより、数億ドルの資金を集めています。

-

Ondo Financeには、財務省が支援する製品USDYとOUSGを通じて、6億ドル以上の累積ロックされた総価値(TVL)があります。

-

Spark Protocolは、MakerdaoのDai流動性を使用して、24億ドル以上の実世界の財務債を購入しています。

-

エセナは、合成のスタブコインUSDEとSUSDEを使用して、イーサリアムに関する銀行のない所得インフラストラクチャを構築し、制度上の需要と反抗的な流動性を引き付けます。

これらの例は、Ethereumが資産象徴化のための単なるプラットフォームではないことを示しています。実際の投資と資産管理をサポートする強力な流動性ベースを提供します。対照的に、多くの新興リスク資産管理プラットフォームは、トークン発行の初期段階の後、資本流入または流通市場の活動を確保するのが困難です。

この違いの理由は明らかです。Ethereumは、Stablecoins、Defiプロトコル、準拠のインフラストラクチャを統合しています。これにより、発行、取引、和解がすべてチェーンで実行できる包括的な金融環境が生まれます。

したがって、イーサリアムは、トークン化された資産を実際の購買活動に変換するための最も効率的な環境です。これにより、単純な市場シェアよりも構造的な利点が得られます。

2.3。地方分権化を通じて信頼を達成します

分散化は、信頼の構築において重要な役割を果たします。現実世界の資産をトークン化するには、高価値資産の所有権と取引記録をデジタルシステムに転送する必要があります。このプロセスでは、組織はシステムの信頼性と透明性に焦点を当てています。そして、これはイーサリアムの分散化されたアーキテクチャのユニークな利点です。

Ethereumは、世界中の何千もの独立したノードによってサポートされているパブリックチェーンです。ネットワークはすべての人に開放されており、すべての変更は、集中制御ではなく参加者コンセンサスによって決定されます。したがって、単一の障害を回避し、ハッカーの攻撃と検閲に対する抵抗を確保し、途切れない稼働時間を維持することができます。

リスク加重資産(RWA)市場では、この構造は有形の価値を生み出します。トランザクションは、アンペアのない元帳に記録されているため、詐欺のリスクが軽減されます。スマートコントラクトは、仲介者なしで信頼のない取引を可能にします。ユーザーは、集中承認なしにサービスにアクセスし、契約に署名し、金融活動に参加できます。

透明性、セキュリティ、およびアクセシビリティにより、イーサリアムは資産トークン化を調査する機関にとって理想的な選択肢になります。その分散型システムは、リスクの高い金融環境での運用に関する重要な要件を満たしています。

3.新興の挑戦者はパターンを再構築します

Ethereumメインネットワークは、トークン化された金融の実現可能性を証明しています。しかし、成功を達成しながら、より広い組織による採用を妨げるいくつかの構造的な制限も明らかにしました。主要な障害には、限られたトランザクションスループット、待ち時間の問題、予測不可能な料金構造が含まれます。

これらの課題に対処するために、Arbitrum、Optimism、Polygon Zkevmなどのレイヤー2ロールアップソリューションが生まれました。Merge(2022)、Dencun(2024)、および今後のPectra(2025)を含む主要なアップグレードは、スケーラビリティを向上させます。ただし、ネットワークは依然として従来の金融インフラストラクチャと一致することはできません。たとえば、ビザは1秒あたり65,000を超える取引を処理しており、イーサリアムはまだそのレベルに達していません。これらのパフォーマンスギャップは、高周波取引またはリアルタイムの和解を必要とする機関にとって重要な制約のままです。

遅延と最終的な確認も課題をもたらします。ブロック生成には平均12秒かかり、さらに安全な決済に必要な追加の確認がかかります。これには通常、最大3分かかります。ネットワークの輻輳の場合、遅延がさらに増加する可能性があり、時間に敏感な金融サービスに課題をもたらします。

さらに重要なことは、ガス料金のボラティリティは引き続き心配しています。ピーク時には、取引手数料が50ドルを超え、通常の状況下でも、料金は20ドルを超えることがよくあります。この手数料の不確実性は事業計画を複雑にし、イーサリアムベースのサービスの競争力を損なう可能性があります。

証券化は例です。Ethereumの制限に遭遇した後、同社はSolanaやPolygonなどの他のプラットフォームに拡大し、独自のブロックチェーンコンバラを開発しました。Ethereumは初期の制度的実験で重要な役割を果たしましたが、現在、より成熟したパフォーマンスに敏感な市場のニーズを満たすようになりました。

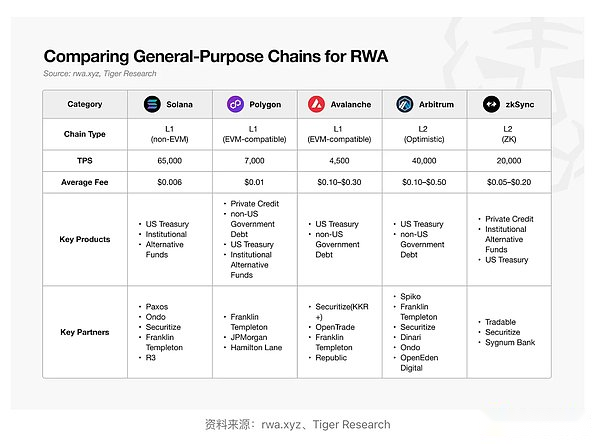

3.1。高速で費用対効果の高い一般的なブロックチェーンの台頭

イーサリアムの限界がますます顕著になるにつれて、ますます多くの機関がイーサリアムに取って代わる一般的なブロックチェーンを調査しています。これらのプラットフォームは、特にトランザクション速度、料金の安定性、最終化の時間の点で、イーサリアムの主要なパフォーマンスボトルネックをカバーできます。

ただし、機関投資家との継続的な協力にもかかわらず、これらのプラットフォームでのトークン化された資産(Stablecoinsを除く)の実際の規模は、イーサリアムよりもはるかに低いです。多くの場合、一般的なチェーンで開始されたトークン化された資産は、イーサリアム主導のマルチチェーン展開戦略の一部であり続けています。

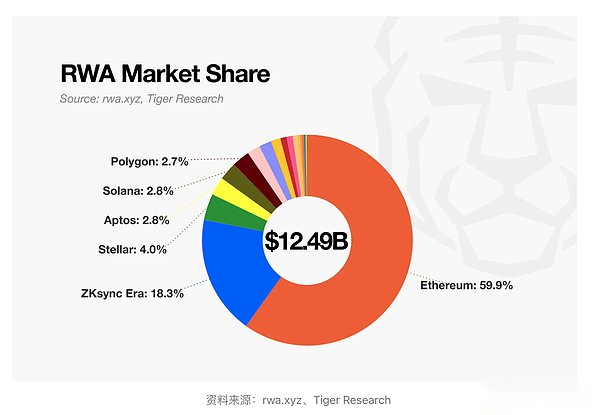

それでも、意味のある進歩がなされた兆候がいくつかあります。プライベートクレジット分野では、新しいトークン化イニシアチブが出現しています。たとえば、ZKSYNCでは、取引可能なプラットフォームが注目を集めており、フィールドでのアクティビティシェアの18%以上を占め、2番目のイーサリアムに次いで説明されています。

この段階で、一般的なブロックチェーンは足場を獲得し始めました。Defi Ecosystemが急速な成長を達成したSolanaのようなプラットフォームは、現在、戦略的な問題に直面しています。この勢いをRWA分野の持続可能な位置に変換する方法。優れた技術的パフォーマンスを持つだけでは不十分です。Ethereumとの競争には、機関投資家の信頼とコンプライアンスの期待を満たすインフラストラクチャとサービスが必要です。

最終的に、RWA市場でのこれらのブロックチェーンの成功は、もはや元のスループットに依存するのではなく、具体的な価値を提供する能力に依存します。各チェーンのユニークな強みを中心に構築された区別化された生態系は、この新興分野での長期的な位置を決定します。

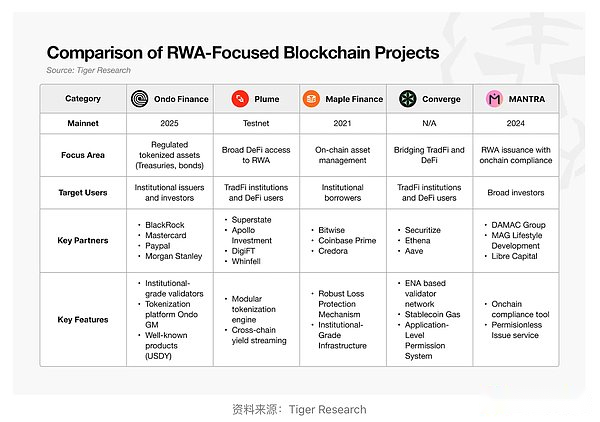

3.2。 RWA専用のブロックチェーンの出現

ますます多くのブロックチェーンプラットフォームが、ユニバーサルデザインを放棄し、特定の分野に焦点を当てています。この傾向は、RWA分野でも明らかであり、実際の資産のトークン化専用に最適化された専用チェーンの新しい波が出現しています。

RWA専用のブロックチェーンの概念は非常に明確です。現実世界の資産をトークン化するには、既存の金融規制と直接関係する必要があります。そのため、多くの場合、一般的なブロックチェーンインフラストラクチャを使用することは無能に見えます。特に規制のコンプライアンスにおいて、特別な技術的要件に基本的に対処する必要があります。

コンプライアンス処理は重要な領域です。KYCおよびAMLプログラムはトークン化ワークフローにとって重要ですが、これらのプログラムは伝統的にオフチェーンで処理されています。このアプローチは、基礎となるコンプライアンスロジックを再設計することなく、従来の金融資産をブロックチェーン形式で単純に包むため、イノベーションを制限します。

現在の遷移は、これらのコンプライアンス機能を完全にリンクすることです。所有権を記録するだけでなく、プロトコルレベルで規制要件をネイティブに実施するブロックチェーンネットワークに対する需要が高まっています。

これに応じて、一部のRWA中心のブロックチェーンは、チェーン上のスケールブロックを提供し始めています。たとえば、マントラには、インフラストラクチャレベルでコンプライアンスの実行を可能にする分散型ID(DID)機能が含まれています。他のプロのブロックチェーンも同様の措置を講じることが期待されています。

コンプライアンスに加えて、これらのプラットフォームの多くは特定の資産クラスをターゲットにし、深いドメインの専門知識に依存しています。メープル金融は、制度の貸付と資産管理に焦点を当て、遠心分離は貿易資金に焦点を当て、ポリメッシュは規制された証券に焦点を当てています。ソブリン債やスタブコインなどの広く保持されている資産をトークン化する代わりに、これらのブロックチェーンは競争戦略として垂直専門化を使用します。

それでも、そのようなプラットフォームの多くはまだ初期段階にあります。一部のプラットフォームはまだメインネットを起動していませんが、ほとんどのプラットフォームのサイズと採用はまだ制限されています。ユニバーサルチェーンがRWAフィールドで注目を集め始めたばかりの場合、特別なチェーンはまだスタートラインにあります。

4.次の段階をリードするのは誰ですか?

リスク加重資産(RWA)市場におけるイーサリアムの支配は、その現状を維持する可能性は低いです。現在、トークン化された資産市場は予想される可能性の2%未満であり、業界がまだ初期段階にあることを示しています。Ethereumのこれまでの利点は、主に製品市場適合(PMF)の早期発見によるものです。ただし、市場が成熟し、規模が拡大するにつれて、競争力のある景観は大きな変化を起こすと予想されます。

この変換の兆候が現れました。機関はもはやイーサリアムのみに焦点を合わせていません。一般的なブロックチェーンとRWAの専用ブロックチェーンの両方が評価されており、ますます多くのサービスがカスタマイズされたチェーンの展開を模索しています。元々イーサリアムで発行されたトークン化された資産は、現在、マルチチェーンエコシステムに拡大しており、以前の独占パターンを破壊しています。

重要なターニングポイントは、オンチェーンコンプライアンスの使用です。ブロックチェーンファイナンスがイノベーションを真に反映するためには、KYCやAMLなどの規制プロセスをチェーン上で直接実行する必要があります。プロのチェーンがスケーラブルなプロトコルレベルのコンプライアンスを正常に提供し、業界全体の採用を推進できる場合、現在の市場環境が完全に覆される可能性があります。

また、実際の購買力の存在が存在することも重要です。アクティブキャピタルがトークン化された資産を購入する意思がある場合、それらは投資価値のみです。採用された技術に関係なく、トークン化の有用性は効果的な流動性なしに制限されます。したがって、次世代のRWAプラットフォームは、トークン化された資産に基づいて強力なサービスエコシステムを構築し、ユーザーが強力な流動性エンゲージメントを確保する必要があります。

要するに、成功の条件はより明確かつ明確になっています。次の主要なRWAプラットフォームは、次の3つの目標を同時に達成する可能性があります。

-

完全に統合されたオンチェーンコンプライアンスフレームワーク

-

トークン化された資産に基づいて構築されたサービスエコシステム

-

深く持続可能な流動性は、実際の投資を促進します

RWA市場はまだ初期段階にあります。Ethereumはこの概念を検証しました。現在、この機会は、優れたソリューションを提供するプラットフォームにあります。これは、制度的ニーズを満たし、トークン化された経済の新しい価値のロックを解除するものです。