在前兩年裡,當我們談論「區塊鏈」或「RWA(現實世界資產代幣化)」時,大多數傳統金融從業者的反應是: 「這不就是把資產代幣放到合規交易所(如HashKey、OSL)上去賣嗎?根本沒有流動性,毫無意義。」

觀點在很長一段時間內是正確的。如果RWA能夠把鏈下資產硬搬到流動性匱乏的鏈上孤島,那確實是偽命題。

然而,當我們在質疑聲中觀望時,債券市場的底層邏輯正在發生悄然的裂變。從西門子(西門子)在公鏈上瞬間完成3億歐元結算,到貝萊德(貝萊德)將美債引入上鏈,再到MicroStrategy利用可轉債結構撬動千億市值,一個全新的「RWA+債券」模型正在形成。

這不再是關於「炒作代幣」,而是 重塑債券的發行(Issuance)、登記(Registration)、結算(Settlement)與流通(Circulation)的整個生命周期。

在之前的深入案例中,讓我們的融資落地對傳統債市的痛點。雖然我們有Euroclear和DTCC這樣強大的基礎設施,但債券發行仍然是一個「重人力、高硬度、長周期」的過程:

-

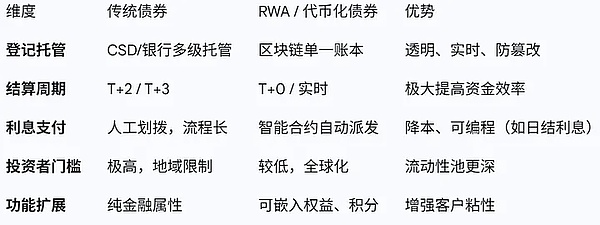

結算延遲(T+2/T+3) :高層境內(託管行、夏威夷所、CSD)導致資金與券的交割存在時間差,帶來了對手方風險和資金佔用成本。

-

高昂的內部成本 :每一層裡面都要分一杯羹,導致中小企業發債成本極高,成本難以逾越。

-

信息孤島 :債券頂層式監管困難,且不同國家的託管系統互不相通,跨境發債類似於「翻山越嶺」。

RWA發債的核心,就是利用區塊鏈作為「統一帳本」,實現原子結算(Atomic Settlement)和即時性。

我們將通過下面四個方面展開RWA的下一階段——金融基礎設施改造與資產結構創新

公鏈即CSD(中央證券託管機構)——基礎設施的「降維打擊」

【案例】

-

德國西門子(Siemens) :在Polygon(公鏈)上發行3億歐元數字債券,直接向零售商銷售,跳過了傳統的中央證券託管機構(CSD),通過SWIAT許可鏈在數十億美元內完成了央行貨幣結算。

-

貝萊德(BlackRock) :通過摩根大通的Onyx平臺購買昆西市650萬美元市政債,實現了首筆全程鏈上登記與交割。

這種最「正統」的改革,也是傳統金融機構最容易接受的路徑。在這裡,區塊鏈取代了傳統的中央證券託管機構(CSD)。傳統模式下,券劃轉和錢劃轉是預留平行的軌道,需要第三方進行。

在鏈上,智能保證了「一手交錢,一手交貨」,甚至可以做到T+0實時到帳。西門子的案例證明,在沒有傳統銀行作為承銷商的大規模介入下,企業可以直接面對合格投資人。這對於高評級的發債主體來說,意味著巨大的承銷費用支出。

未來,能夠提供「鏈上簿記(Bookkeeping)」服務的技術服務商,將取代部分傳統後臺運營職能,成為新的基礎部門機構。

企業債的「DTC模式」——將債券變成客戶關係管理工具

【案例】

-

豐田金融(Toyota) :在Progmat平臺發行10億日元公司債。但這不僅僅是借錢,豐田將債券與數字錢包聯動,根據認購額向投資者返還積分、兌換福利。

-

Muff Trading :瑞士貴金屬貿易商在Polygon上通過義務協議直接發債,無銀行參與。

這是債券發行的DTC(Direct-to-Consumer)革命。傳統債券是冰冷的金融契約,投資者買了債,除了收息,與企業沒有任何聯繫。但豐田的案例展示了RWA債券的粘度性。

對於企業融資部來說,發債不再是財務行為,而是變成了品牌營銷和用戶忠誠度管理的一部分。這種「功能型債券」在傳統證券帳戶體系下極難實現,但在即時的區塊鏈上易如反掌。

專為消費類企業(航空、酒店、汽車)設計的「權益型債券發行平臺」,將是一個巨大的未開發市場。

鏈上ABS——盤活「長尾資產」的流動性引擎

【案例】

-

Centrifuge / MakerDAO / Maple :這些協議將現實中的發票、貿易融資、房地產貸款儲備成NFT(非同質化代幣),抵押給鏈上的穩定幣協議(如Maker),換出DAI或USDC借給企業。

這是資產證券化(ABS)的全球化與原子化。傳統ABS的負債極高,律師費、評級費、SPV設立費用動輒百萬,導致只有大額資產包才能做證券化。中小企業的信貸資產(如50萬美元的供應鏈發票)很難進入資本市場。

RWA協議能做什麼:

構建分層自動化 :通過智能合約自動切分優先級(高級)和劣後級(初級),無需人工計算和劃撥。

全球流動性接入 :資產端在東南亞或拉美,資金端卻是全球的 DeFi 玩家(持有 USDT/USDC 的投資者)。

這實際上打通了一個全球化的無許可債市。對於專注於中小企業私募債的從業者來說,這實際上接入了一個7×24小時交易的資金池,且不再設定於單一地區的銀行放貸額度。

那些能夠評估鏈下資產質量的將其「橋接」上鏈的資產發起人和風控專家,將成為 DeFi 協議爭奪的香餑餑。

可轉債2.0——加密資產作為新的「底層貝塔」

【案例】

-

MicroStrategy (MSTR) :這是一個極其特殊的案例。他們發行可轉換債券(Convertible Notes),票息極低(甚至0%),籌集資金購買BTC。

本質上就是在買一個「看漲期權」。如果BTC大漲,股價大漲,債轉股,投資者獲得暴利;如果BTC下跌,債券兌現還本付息(由公司投資者兜底)。

這給傳統債券設計帶來了巨大的想像力。傳統可轉債的轉價值股掛鈎是企業的經營業績。而MicroStrategy創造了一種掛鈎「數字資產儲備」的可轉債。

這實際上是「幣圈發債,法幣募資,資產回流」的完美閉環。對於擁有大量算力、能源儲備或數字資產儲備的企業(如礦企、科技公司),通過發行這種含權債券,乍一看可以獲得巨額流動性,而投資人則獲得了一個「下有保底(債性),上不封頂(股性/幣性)」的優質標籤。

針對公司上市的「加密資產配置型可轉債」設計與承銷,將是投行的一條全新高利潤業務條線。

回到最初的問題:RWA債券是概念炒作嗎?

如果你理解停留在「去合規交易所掛個單」,那確實是。但如果我們看透表象,會發現RWA債券的本質是金融基礎設施的各種「微創新」聚合而成的「劇變」:

對於傳統債券從業者而言,RWA 不是要推翻現在的飯碗,而是將手中的「Excel 表格」和「SWIFT 報文」升級為「智能合約」。這片藍海中,不再是交易所的獨角戲,而是屬於 懂合規、懂資產結構、敢於利用技術提升效率 的專業人士的舞臺。

與其在流動性枯竭的交易所門口觀望,不如思考: 如何利用區塊鏈技術,為您手中的資產發行一筆結算更快、成本更低、結構更靈活的「下一代債券」?

風起於青萍之末,債券市場的數位化浪潮,才剛剛開始。