Autor original: Steakhouse

«Mensaje recomendado: este artículo reexamina algunos problemas centrales en el actual ecosistema de ETH, AVS y las pistas de reposición de líquidos, y presenta un marco análogo de evaluación de riesgos y recompensas de manera predictiva.¡disfrutar!«

La confianza es un componente esencial de las actividades económicas y la cooperación humana.En las interacciones corporativas, la confianza se establece principalmente a través de la reputación y la aplicación legal.Las redes de confianza descentralizadas son un nuevo tipo de mecanismo de coordinación que permite a las personas realizar transacciones remotas sin la necesidad de intermediarios de confianza.Ethereum y la prueba de los sistemas de estaca crean un concepto de seguridad criptoeconómica colateralizada en la que los proveedores de redes utilizan los tokens nativos como colaterales para proporcionar confianza descentralizada.

Restablecer expande la seguridad criptoeconómica de Ethereum creando un «mercado de confianza descentralizado».Esto se hace al reunir a los reposterratores y validadores de Ethereum (el proveedor de confianza descentralizada) con los buscadores de la confianza descentralizada AVS (servicio de verificación activa).Tenga en cuenta que Ethereum en sí mismo es en principio un AVS.Otros AVS pueden liderar la creación de una nueva red de confianza descentralizada a través de la reestimación para proporcionar servicios específicos.

Resolución Los proveedores de ETH deben llevar a cabo una evaluación de riesgo/recompensa de la red que les proporcionan con garantías seguras.Los rendimientos totales esperados son una parte importante de la seguridad criptoeconómica, ya que los mayores rendimientos hacen que los proveedores de confianza descentralizados sean más atractivos para participar en la red.

En este artículo, exploramos el patrón de reposo para fijar el precio de los riesgos de reposo en estas redes AVS y presentamos un marco de evaluación de valor simplificado.Nuestro marco aproximado considera el «costo de la confianza» utilizado en los riesgos de precios del mercado de capitales.Descomponerse en:

Retorno de la confianza = retorno sobre el precio + Ingresos del trabajo + Ingresos de reacción – Pérdida de incumplimiento

Los reproductores deben evaluar las oportunidades disponibles de manera sistemática y determinar si los rendimientos son iguales al riesgo.El mercado tiene expectativas muy altas para volver a los rendimientos, que tiene un precio a través de puntos de múltiples capas.En última instancia, creemos que el mercado tendrá que enfrentar la realidad de AVS Monomer Economics y la capacidad de resistir su presupuesto de seguridad.

Restableciendo 101

¿Qué es AVS?

El Servicio de Verificación Activa (AVS) es un negocio que requiere una alta confianza para proporcionar utilidad y gana confianza a través de mecanismos de seguridad de cifrado en lugar de modelos de seguridad centralizados tradicionales que dependen de intermediarios confiables.

En el sentido más amplio, las aplicaciones descentralizadas (DAPPS), los contratos inteligentes y las cadenas de bloques se entregan de forma segura a través de la criptoeconomía.Muchos servicios dependen del modelo de seguridad predeterminado de algunas de las redes más grandes, como Ethereum, que requieren servicios para cumplir con los estándares de esa red.Sin embargo, algunos servicios pueden optar por crear sus propios modelos de seguridad por una variedad de razones:

•Personalización de grano fino de reglas, características, precios o rendimiento específicos

•Soberanía completa sobre las decisiones operativas y de gobierno

•Mecanismos innovadores o novedosos en consenso u otras capas de protocolo

•Neutralidad

•Suposiciones de confianza y requisitos de seguridad específicos

Desafortunadamente, una red descentralizada con seguridad criptoeconómica nativa puede ser costosa y compleja de construir desde cero.De hecho, la relativa falta de éxito de muchas cadenas de bloques de capa 1 demuestra la complejidad de alto costo y coordinación para guiar una red de seguridad criptoeconómica descentralizada con muchos validadores distribuidos.Además, los precios del token de muchas cadenas de bloques de capa 1 son altamente volátiles, a menudo causan cantidades inestables de seguridad criptoeconómica presente en la red y aumentan el costo de capital a largo plazo de estos proyectos.

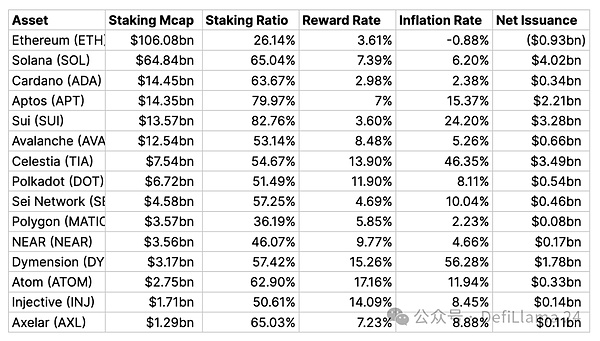

Fuente: stakerewards.com a partir del 24 de marzo de 2024

Aunque la inflación no es un buen indicador de descentralización, se puede ver como una señal útil que la red busca equilibrar con el número de validadores que busca motivar.En las nuevas redes de arranque, como la dimensión, la inflación es muy alta, ya que la compensación para atraer nuevas promesas.Si el «crecimiento de los ingresos» a largo plazo puede superar el impacto de la dilución, pagar nuevos validadores para unirse a la red es un gasto sostenible a largo plazo.

¿Qué se vuelve a publicar?

Restablecer es la reestimulación de activos ETH LSD para nuevos servicios de verificación activa (AVS), que imponen nuevos recortes al capital.AVS tiene la opción de «arrendar» su seguridad de Ethereum Stakers en lugar de iniciar una nueva red de seguridad criptoeconómica desde cero utilizando sus tokens nativos.El reiniciado permite a ETH Stakers obtener una mejora desde una perspectiva de eficiencia de capital al tiempo que proporciona a los AV con seguridad potencialmente más estable, ya no afectada por las fluctuaciones de precios de token nativo.Las vibrantes actividades económicas y del ecosistema de Ethereum hacen de ETH un activo colateralizado superior de chip azul, similar al concepto de «moneda dura».

Hay ventajas de elegir estos servicios para alquilar su seguridad en «moneda dura» en lugar de construir un nuevo sistema de seguridad criptográfico desde cero.

En los sistemas de seguridad POS, los Stakers aceptan los costos de oportunidad y los tokens de precios con los que deben comprometerse para verificar la red.La red debe proporcionar un retorno lo suficientemente alto a:

1) atraer a los depositantes;

2) Compensar los costos fijos de los servicios proporcionados por el verificador.Cuanta más confianza (estaca) se requiera para proteger los servicios, mayor será el costo de satisfacer las necesidades de la parte interesada.Además, cuanto más valor con los productos y servicios de AVS conllevan, más fideicomiso de seguridad requiere.En la economía monómero de AVS, el costo de la seguridad es un gasto.

La economía de los AV requiere una gran cantidad de capital para proporcionar este nivel de seguridad, lo que en última instancia significa que se debe proporcionar una gran cantidad de utilidad desde el servicio y se debe obtener el flujo de efectivo correspondiente.De lo contrario, los AVS que no pueden capturar suficiente valor se verán obligados a encontrar formas creativas de llenar esta tarifa, como aumentar la inflación en los tokens nativos, o terminar con los cierres comerciales.

El requisito previo para volver a completar es que arrendar capital es más barato que la compra de compras o de construcción local.Cuando se junta, el tamaño y el costo de la seguridad realmente pueden reducir los costos.Al igual que muchas empresas con un inventario físico pesado, el arrendamiento es a menudo la decisión correcta para las empresas tempranas o inmaduras.

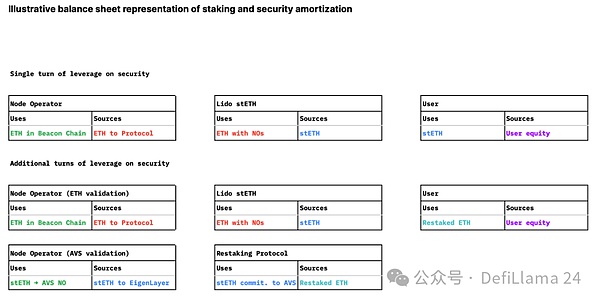

Desde la perspectiva del balance, cambiamos de la apalancamiento lineal de un solo tiempo de equidad del usuario a un modelo de seguridad de apalancamiento multicapa con diferentes necesidades de seguridad y capital amortizado.Esto se produce a expensas de aumentar el riesgo de apalancamiento para la garantía subyacente.

Desde la perspectiva de AVS, la seguridad de la amortización en el arrendamiento de la garantía ETH es una ingeniería financiera que se parece un poco a la deuda en relación con el capital.Suponemos que la necesidad de seguridad será relativamente inelástica porque es una variable externa.

Cuanto más AVS brinde seguridad para más activos, mayor es la demanda de garantía aumentará el costo de la re-pendiente, pero para la misma cantidad de activos, no hay presión para aumentar la seguridad, aunque existe una alta probabilidad de pánico local, Si se retira la garantía de seguridad, la tarifa de recolateralización se vuelve más costosa.

El costo de seguridad será el saldo de la oferta y la demanda de las tarifas de reposición.Suponiendo que si AVS no cumple con sus obligaciones de pago, los reprivadores no tendrán motivación para proporcionar garantías seguras y retirarán su promesa, lo que hace que la nueva garantía sea más costosa.Si hay más colaterales de rehabilitación disponibles, el costo de la seguridad debe reducirse en otras condiciones, como es el caso tanto para los AV como para los recapitales.

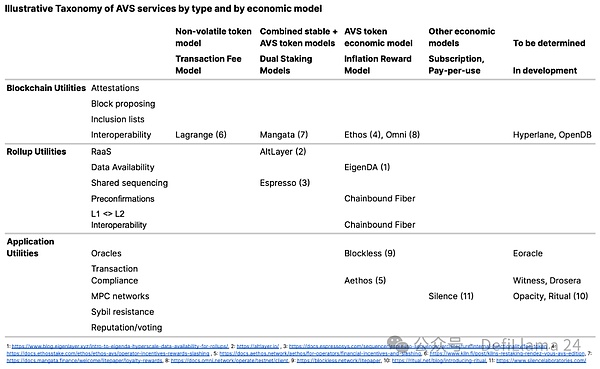

¿Cuáles son los diferentes tipos de AV?

Al momento de escribir esto, es un poco una ilusión, ya que todavía no hay AV disponibles, aunque se espera que algunos se lance en la Netnet pronto.Por lo tanto, la clasificación de AVS es bastante especulativa.Sin embargo, podemos imaginar un escenario de servicios virtuales e intentar clasificarlos de una manera útil para identificar los impulsores de valor y riesgo.Desde una perspectiva económica, las clasificaciones relevantes pueden analizar cómo AVS crea valor y motiva la participación.

La siguiente es una lista no exhaustiva de AV en la actualidad, ya que pueden aparecer nuevos tipos de servicio en el futuro, que tienen menos dependencia o correlación con la capa base subyacente de Ethereum.

Esperamos que las tarifas de reabastecimiento y su relación con la economía de AVS Monomer sean la única fuente de verdad sobre si los AVS pueden continuar arrendando la seguridad a través de la reposición de ETH y traer retornos atractivos a los reabastecedores.Las recompensas recibidas por el repledador también se acumulan en el eje de riesgo de variabilidad pequeña a grande y de recompensa de pequeña a grande.

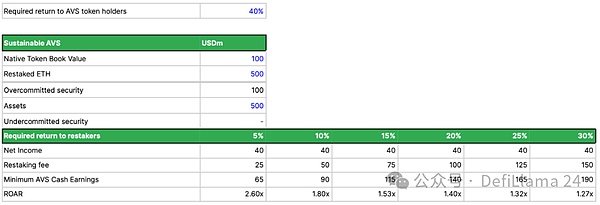

La forma más fácil de evaluar la sostenibilidad del modelo de seguridad de AVS es hacer una analogía aprovechando la cobertura del servicio de la deuda (DSCR) en los negocios tradicionales:

DSCR = Ingresos / deuda total

Podemos ajustarlo ligeramente para acomodar la reestimación y generar relaciones de asequibilidad operativa (rugido):

Roar = aves en efectivo AVS / Costo total de la búsqueda de alquiler seguro

Entre ellos, los ingresos en efectivo de AVS se pueden dividir en:

AVS Ingresos en efectivo = Rentabilidad x Eficiencia x TVL = AVS Ingresos / Ventas x Ventas / Activos X Activos

Sin ninguna historia operativa de AVS, realmente no podemos decir qué nivel de rugido es suficiente ahora.En pocas palabras, los AVS deben poder cubrir estructuralmente los costos de seguridad que necesita, o necesita repensar sus necesidades de seguridad y encontrar otras soluciones.Si un AVS es demasiado pequeño para pagar la verificación de L1 en la garantía ETH de divisas, una forma de cerrar la brecha es emitiendo tokens nativos similares a la equidad hasta que puedan alcanzar una escala de dilución desaceleración.La proporción de tarifas pagadas en tokens o dilución no volátiles a través de tokens nativos determinará la elección de los AV desde la perspectiva del acreedor o la perspectiva del inversionista de capital.

Sin embargo, esto introduce un concepto similar a la sostenibilidad de los beneficios que enfrenta la nueva cadena de bloques de la capa 1, que debe aumentar su emisión para pagar la nueva seguridad.El peligro reflexivo del token nativo es que pocos protocolos criptoeconómicos encuentran un equilibrio sostenible entre la emisión y los tokens emitidos.Ethereum es uno de los pocos principales a nivel de red.

La tendencia de los AVS a emitir sus propios tokens puede deberse al menos en parte a la ineficiencia potencial del mercado en el mercado de criptografía, lo que reduce el costo efectivo de capital en relación con los tokens nativos de otras fuentes de capital.Si bien la emisión de capital será un acalorado debate en el comercio tradicional, a menudo la fuente de financiación más costosa para las empresas, Crypto parece beneficiarse de una relación P/E sobreinflada, que en general reduce el costo de capital para los nuevos tokens.

Para evaluar si dicha emisión es sostenible a largo plazo, el reprivador debe determinar si el retorno de precios del token nativo (crecimiento de retorno x cambios de suministro de crecimiento múltiple x) superará el período de inflación inicial.Rental Secure Boot Boot es un apalancamiento operativo que puede ayudar a los AVS a escalar más rápido de lo que tienen que guiar sus propias redes L1.La distribución de tokens nativos también tiene beneficios adicionales en el mercado, potencialmente participantes vinculantes en el ecosistema AVS juntos a largo plazo.

Sin embargo, todavía hay un problema un poco familiar aquí, ya que el objetivo principal de volver a ver es proporcionar una seguridad de menor costo a través de la garantía amortizada y evitar el problema de los costos de inflación que lleva a un nuevo L1 desde cero para la seguridad criptoeconómica. .

¿Cómo medir el costo de la confianza?

En las finanzas tradicionales, el rendimiento total de los inversores de capital es la suma de los rendimientos de los precios y los rendimientos de dividendos.Ahora mismo:

Retorno total = rendimiento de precio + ganancias de dividendos

Las devoluciones de precios se pueden desglosar en 3 controladores de valor:

Retorno de precios = Ganancias Ganancias x Ganancias Crecimiento múltiple x Cambios de suministro de tokens

Las ganancias de dividendos son un flujo de efectivo provisional adicional otorgado al proveedor de capital.Todos los proveedores de capital generalmente reciben el mismo rendimiento de dividendos.

En redes de confianza descentralizadas como Ethereum, hay un flujo de efectivo a mediano plazo otorgado a los proveedores de trabajo.El trabajo en el contexto de Ethereum es participar en la transacción de verificación proporcionando 32 ETH como garantía para la seguridad de la economía criptográfica.A diferencia de las ganancias de dividendos, las ganancias laborales dependen de si el titular de ETH promete.

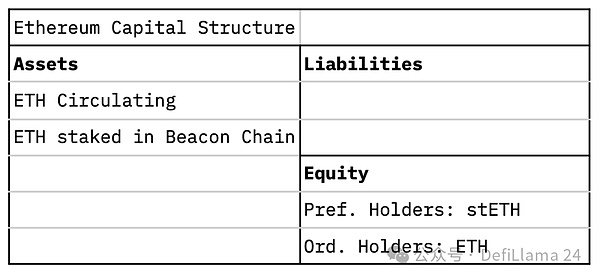

Retorno total = devolución de precio ETH + ganancias de trabajo

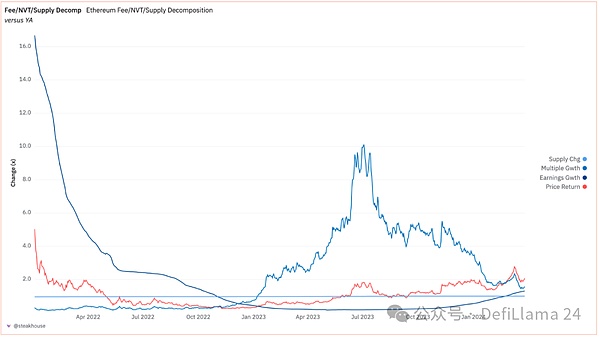

Esta «ganancia laboral» es esencialmente negativa para los no interesados, ya que se ven diluidos por una nueva emisión de ETH recompensada a las partes interesadas.Hasta cierto punto, los prometedores pueden considerarse accionistas preferidos, que tienen derecho a pagos de dividendos, mientras que los prometedores pueden considerarse accionistas comunes, que están sujetos a dilución.Hay un ejemplo hipotético en el apéndice que ilustra el impacto de si un titular de ETH promete sus rendimientos totales.Mientras tanto, la siguiente figura muestra el desglose de los rendimientos de los precios de ETH, incluidos los cambios en los gastos de gas en USD, cambios en los múltiplos de la red y los cambios en el crecimiento de la oferta.Multiplique estos tres componentes durante un período específico es igual al rendimiento de precios de ETH.

Fuente: Dune.

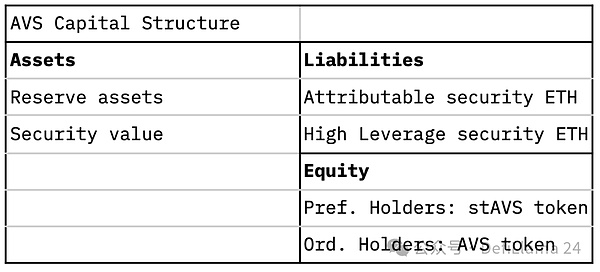

La economía vuelve a completar agrega una nueva dimensión a la estructura de capital.AVS de seguridad criptoeconómica de arrendamiento de ETH Re-Pledgers tendrán características cuasi deudas/de equidad.En el contexto del balance teórico de AVS, la naturaleza mixta del reabastecimiento proviene de las recompensas de reabastecimiento que a veces se pagarán en ETH, a veces en los tokens nativos de AVS, o una mezcla de los dos.Si los reprivadores obtienen sus ingresos en forma de ETH, se parecen más a los «inversores de deuda» de AVS;Si los re-planificadores obtienen ganancias de los tokens nativos de AVS, se parecerán más a los «inversores de capital» de AVS.Además, dependiendo de la cantidad de veces que ETH se vuelva a ascender, habrá el concepto de «prioridad» y la seguridad percibida de la re-ascenso ETH.Esto depende de la cantidad de veces que ETH se reinicie.La probabilidad de «incumplimiento» de la reducción de ETH puede aumentar exponencialmente, ya que el número de veces que la misma ETH es volver a ascender para asegurar otro AVS.En el caso más favorable, la «seguridad atribuible» que está retenida exclusivamente por AVS y pagada por los ingresos resueltos de ETH puede considerarse «deuda de alto nivel».Como ETH se reenvía en varios AVS más a menudo, ETH se considerará «deuda primaria».

Si los re-Stakers en AVS reciben la recompensa en forma de ETH, su rendimiento total es simplemente el ingreso de re-estoca.En otras palabras, los replicadores no están directamente expuestos al riesgo del potencial ascendente de la economía AVS.Si los repensores de ETH reciben recompensas en los tokens nativos de AVS, sus rendimientos totales incluirán el componente de devolución de precios del token AVS.Por lo tanto, los requisitos están preocupados por el potencial ascendente de la economía AVS en términos del grado en que tienen la emisión.

Retorno total = Retorno de precio ETH + Ingresos de compromiso de ETH + Ingresos requisados

en

Revestir ingresos = Revestir ingresos (componente de no volatilidad % + AVS Token % x Retorno de precios de token AVS)

El costo de fideicomiso de un solo AVS: lo anterior nos dice las recompensas requeridas por el titular de la respuesta, por lo que el «costo de confianza» de la red AVS depende de tres factores principales:

•El número de veces ETH suministrado a AVS se vuelve a colocar (es decir, las menos veces ETH se vuelve a colocar = cuanto menor sea el costo de confianza)

•La persona repleta recibe la recompensa replicada (es decir, token nativo = costo de confianza más alto)

•El rendimiento de los precios de los tokens AVS reflejará la Fundación de Negocios a largo plazo

Con esto, los repanteros que reciben recompensas de Repentes con los tokens nativos de AVS deberán considerar cuidadosamente la sostenibilidad a largo plazo de la red.El cuadro anterior muestra el desglose de retorno de precios de Ethereum.Podemos imaginar que los ejercicios similares pueden basarse en la percepción de los repensores de la viabilidad del negocio de AVS, de manera prospectiva para los AVS que reapumbrarán.

El costo de confianza de múltiples AV: el papel de un operador de AVS o LRT es agregar el valor de bloqueo total (TVL) del Restaker para descansar en múltiples AVS diferentes para aumentar el retorno de la ETH de Restaken.No podemos cuantificar la correlación entre diferentes AV y la posibilidad de aumentar las pérdidas de corte.Sin embargo, reconocemos que la pérdida esperada de un solo evento de corte aumentará a medida que ETH se reinicie varias veces en varios AV.

Fórmula de retorno de confianza: dada lo anterior, hemos presentado una intuición simple sobre el «retorno de confianza» en la economía de reposo.Ahora mismo:

Retorno de la confianza = Price ETH Retorno + ETH Ingresos de estancamiento + Ingresos de referencia – Pérdida de incumplimiento

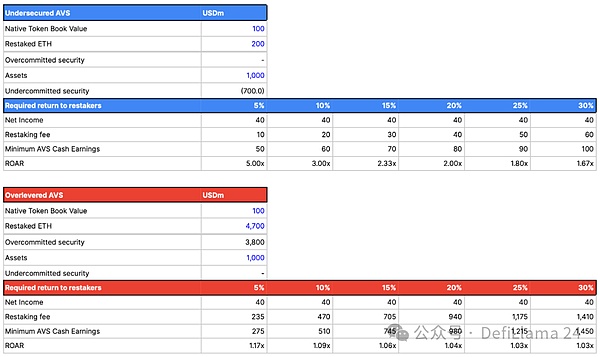

AVSDe nuevo¿Cuál debería ser la devolución de la compromiso?

En la actualidad, no hay historia ni concepto de cuánto puede pagar un presupuesto seguro para un presupuesto seguro para la garantía ETH.Proponemos un marco simplificado para evaluar un AV hipotético que, si se ve como un negocio, podría ser asequible, teniendo en cuenta las limitaciones, como los rendimientos que sus titulares de tokens pueden requerir.

En resumen, el nivel de seguridad AVS promete proporcionar su negocio debe ser proporcional al valor o actividad realizada en el AVS.Los compromisos inadecuados podrían interrumpir los AVS o interrumpir sus operaciones.Demasiado compromiso representa el riesgo de llevar gastos inasequibles que los usuarios de AVS no pueden obtener beneficios marginales adicionales.

Ingresos laborales apalancados (De nuevoPromesa)

Esta es una representación esquemática y simplificada de cómo debe verse el balance AVS y el nivel mínimo de ganancias en efectivo de AVS debe alcanzarse anualmente para lograrDe nuevoLas diferentes tasas de rendimiento requeridas por el prometedor (es decir, tarifas o beneficios requisados).También demostramos las relaciones de rugido correspondientes para señalar la sostenibilidad y compararnos con situaciones en las que los AVS no son lo suficientemente seguros como para ejecutar sus servicios y situaciones en las que la seguridad es demasiado para pagar.

Para aclarar las expectativas reales de estos umbrales de ingresos de ingeniería inversa: hasta la fecha, solo unos pocos proyectos en Ethereum generan más de $ 100 millones en ingresos cada año, incluido Ethereum.

Hoy, Eigenlayer y mayores derivados de apalancamiento (como los protocolos de reposo líquido) usan el concepto de puntos para atraer capital inicial para comprometer su garantía para volver a ascender.Este es un movimiento aconsejable porque evita la dilución del token compromisos tempranos y permite que estos protocolos cambien los criterios de evaluación de valor para los puntos en la dilución real o los pagos de moneda dura.Al obtener suficiente poder de negociación a través de un capital de mayor compromiso, pueden decidir no dar ningún valor monetario en absoluto, dándose cuenta del costo de capital basado en 0.

Antes de esto, el precio esperado del mercado para puntos estaba dentro del rango de aproximadamente el 40%.Usando nuestro marco anterior, esto sugiere que para que Roar sea de forma segura mayor que 1, los AVS deberían poder generar un retorno sobre el capital equivalente a al menos el 40% de su token nativo.Para los servicios de cifrado de bajo margen, especialmente si la eficiencia de los activos es inferior al 100%, es decir, TVL subutilizado para dejar una reserva de pérdida, la única forma en que los operadores de servicio avanzan es a través de un balance de apalancamiento más alto.

¿Quiénes son los clientes de AVS?

Se puede considerar que muchos AV proporcionan servicios de valor agregado a otros proveedores de infraestructura (como el enrollamiento).En este sentido, los AVS pueden considerarse como un servicio B2B (empresarial a negocios), no como un servicio B2C (negocio a consumidor).

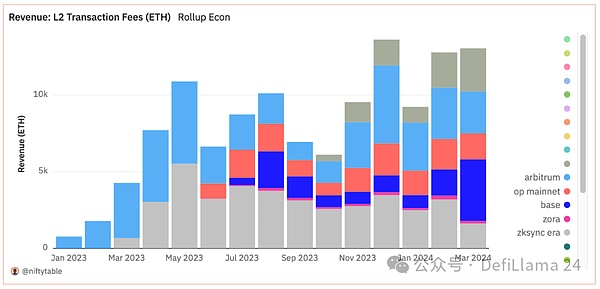

El potencial de mercado de AVS que atiende a los acumitadores de hoy estará limitado por los ingresos de los rollups.La tarifa de gas ETH de 12.8k generada por Top Ethereum L2 en febrero significa que los ingresos de los rollups se extienden a 153.6k ETH.Supongamos que todos los ingresos de Rollups se pueden redistribuir a los servicios AVS.Actualmente, Eigenlayer tiene 3.535m rehonedado ETH.Esto significa que en la situación más generosa en la que todos los ingresos de L2 se pueden redirigir a los AV, el reestructurador recibirá un rendimiento anualizado de 153.6k/3.535m = 4.3%.Observamos que estas ganancias anualizadas no tienen en cuenta ninguna consideración de recortar riesgos y «pérdidas por incumplimiento», que explicaremos en la siguiente sección.

Fuente: Dune.

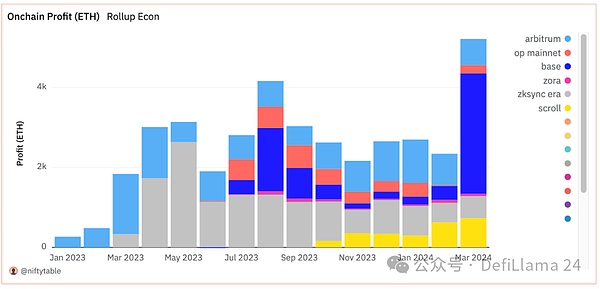

Si limitamos las oportunidades de mercado a las ganancias de los secuenciadores (es decir, los ingresos de los ingresos menos el costo de los datos de llamadas de Ethereum), el número se reducirá a un rendimiento anualizado de 54k/3.535m = 1.5%.

Fuente: Dune.

De hecho, nuestra sospecha es que la mayoría de los rollups intentarán proteger sus ganancias de serializador y elegirán proporcionar ahorros de costos (por ejemplo, Eigenda proporciona una disponibilidad de datos más barata que Ethereum) o abordar el servicio de brechas de tecnología real (por ejemplo, interoperabilidad).Por lo tanto, en las primeras etapas del lanzamiento de AVS, se requiere que la mayor parte del ingreso de replanteación se pague por la emisión de tokens nativos de AVS.Como mencionamos en la fórmula de costo de fideicomiso, se nos ocurrió anteriormente, la emisión en tokens nativos en lugar de ETH aumentará el costo de confianza de los AV.

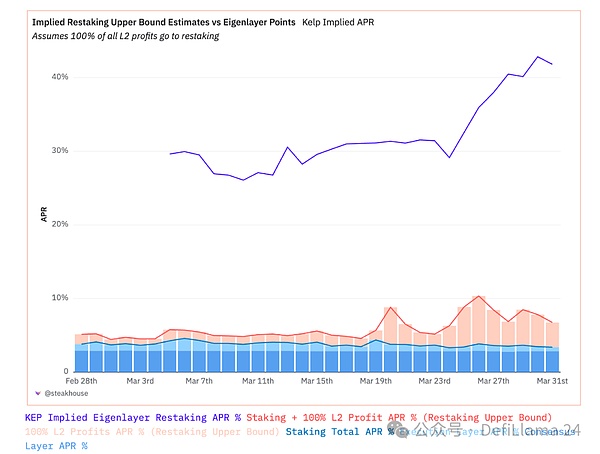

La dinámica del mercado puede cambiar de manera interesante, ya que el porcentaje anualizado de la reestimación de las expectativas del mercado de +40% (incorporadas por puntos) compite con la realidad de la economía y la escala de AVS Monomer.Esta expectativa es más desafiante en comparación con una mayor proporción de ganancias que L2 puede proporcionar ingresos de rehacer.

Fuente: Dune.

Fuente: Dune.

Suponiendo que todas las ganancias de Nivel 2 se pagan al reprivador por compartir la seguridad, que en el mejor de los casos es una estimación de límite superior imposible, dejamos al reprivador con aproximadamente 1.5% ± 0.5% de ganancias del repitador.Si esa participación en las ganancias alcanza un nivel más razonable pero aún agresivo, es decir, el 20% de todas las ganancias de nivel 2 se atribuyen a los RECANTES, entonces nuestras ganancias son aproximadamente el 10%.La tasa de rendimiento de la reabastecimiento es 0.75%± 0.25%.Esto está al menos relacionado con una estimación de la ficha resolidada de liquidez emergente (de Jason Vranek de Firder Finance), que recientemente estimó que el rendimiento resuelto de aproximadamente 0.5% es «bueno».

Pérdidas de incumplimiento: recortes y otros riesgos

El riesgo de volver a ver con precaución, ya que la garantía del usuario se está volviendo a asumir para admitir múltiples servicios de verificación importantes.Esto significa que es probable que la garantía del reactivador se reduzca en condiciones completamente nuevas, dependiendo de muchos factores especiales más allá de las actividades de verificación criptoeconómica.

El documento de riesgo de Eigenlayer confirma de manera muy clara y convincente que no prometirá nuevamente el token prometido.Sin embargo, existe el concepto de apalancamiento, ya que los tokens se reutilizan muchas veces, lo que puede ser más similar al apalancamiento en el sentido del multiplicador bancario.

El riesgo de volver a tomar ETH comienza con la reducción del compromiso de ETH o los riesgos operativos.En el estudio de gestión de ganancias para LIDO DAO, encontramos que la reducción de riesgos grande (un operador fuera de línea durante más de 7 días) tendría un efecto de aproximadamente 0.01% en todos los steths.Los riesgos operativos son más destructivos en los eventos de riesgo de cola, como errores de Prysma y colas de retiro masivo (0.315%).

Estos riesgos se superponen con el riesgo de reposición.Cuando los repensadores prometen su ETH para proteger a los AV, ETH está «en riesgo» de una manera similar a la apuestas de Ethereum.Los operadores de nodo confiados para realizar actividades de verificación deben funcionar correctamente para evitar que se corten la garantía del usuario.No hay una versión final de las condiciones de corte que afecten al titular de la reestación, por lo que solo podemos adivinar qué tan probable es.La prioridad es mantener simple y fácil de operar y no cambiar los requisitos de nodo para evitar altos costos de corrupción.

No creemos que estos riesgos sean completamente imposibles.La suscripción de AVS probablemente será muy similar a los créditos de suscripción de préstamos comerciales ordinarios, y el capital ahora en riesgo se ve afectado por los riesgos operativos y comerciales, no solo las matemáticas algorítmicas de consenso puro.También vale la pena mencionar que también existe un efecto de peligro moral, ya que los AV que no pueden permitirse el L1 local para proteger sus actividades serán incentivados para buscar capital de alquiler a un costo más bajo, similar a la suscripción de seguro de riesgo moral.

Podemos enmarcar cualitativamente el impacto de las pérdidas, incluidos los recortes, como pérdidas predeterminadas, similares a las analogías financieras tradicionales.La pérdida por defecto captura el riesgo adicional de que los titulares de ETH opten en:

•Para las personas sin plantas, la tasa de pérdida por defecto es 0

•Para las partes interesadas locales, la tasa de pérdida por incumplimiento se determina por la probabilidad de reducir * la tasa de pérdida de reducción y los riesgos especiales adicionales, dependiendo del método de compromiso elegido.

•Para los reproductores, las pérdidas predeterminadas incluyen el contenido anterior y agregar pérdidas predeterminadas de la cartera para los servicios de reprivación: algún texto

○ Pérdidas especiales de recortes u otros errores operativos

○ Pérdidas relacionadas entre un evento de corte o pérdida en un AVS y otro

○ Pérdidas relacionadas entre Ethereum Starking y AVS

En otras palabras, solo podemos adivinar cuál es la fuente de la pérdida de la re-estancamiento.

Esto significa que la pérdida por defecto en realidad aumenta con el número de re-pendiente de la garantía ETH.Cuantas más posibilidades de correlación ocurran, mayor será la posibilidad de una pérdida de eventos de ingresos.

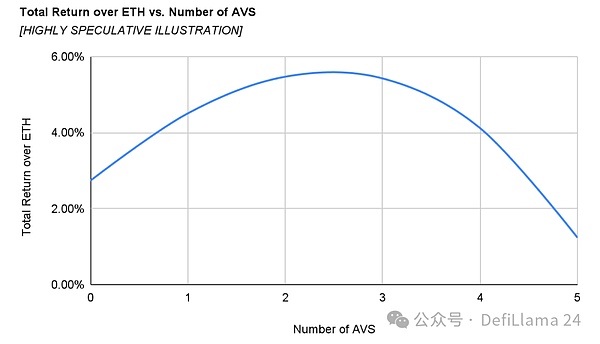

Es decir, hay varias medidas de mitigación que pueden mitigar las pérdidas potenciales que pueden resultar de recortes o errores operativos.La pérdida máxima de Stakers en Ethereum se limita básicamente al 50% de la garantía de cada validador.Del mismo modo, podemos esperar que haya un límite superior en la correlación entre AVS y entre la actividad de AVS y la estancamiento de Ethereum.Esperamos que la curva de optimización final seleccionada por los AVS produzca un rendimiento decreciente debido a la tasa de pérdida por defecto, por lo que posiblemente tiene un número máximo óptimo de asignaciones de AVS.

La curva a continuación supone que cada AVS en el conjunto es el mismo y la tarifa de resolución promedio es de aproximadamente el 5%, que es el límite superior máximo estimado posible para los ingresos de los rollups.

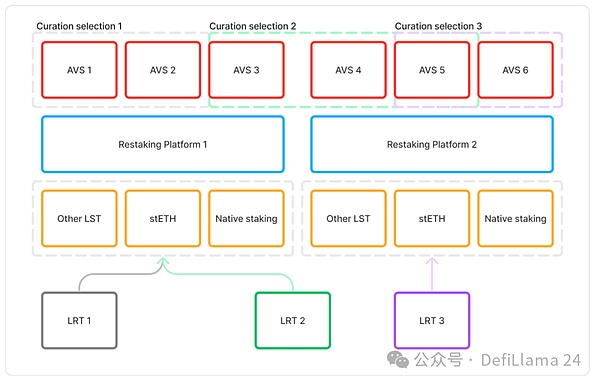

Acuerdo de liquidez replicada

El Acuerdo de reactivamiento de liquidez (LRT) introduce nuevas dimensiones de agregación y liquidez.Al considerar el balance general, a diferencia de los tokens prometidos actuales (LSTS), la estrategia de asignación de activos de LRT implica riesgos y rendimientos más diversificados.Aunque la gestión de los operadores de nodos es una característica clave de LST, tienden a ser generalmente consistentes en dimensiones similares y compiten ferozmente en el precio y el rendimiento.

La evolución de LRT como LST puede encontrar que el producto final no coincide con las expectativas del usuario de los activos subyacentes.Cuando se asigna al sistema financiero familiar familiar, LST desempeña el papel de una herramienta de transmisión de políticas monetarias, similar a un depósito bancario central o un instrumento de deuda gubernamental.Donde Steth es el activo subyacente, LRT es la gestión de fondos, es decir, más similar a los productos estructurados o fondos de bonos.

El llamado beneficio aportado por LRT es la gerencia de AVS, es decir, al incurrir en tarifas de rehacer AVS, para maximizar los rendimientos de la re-ascenso ETH, al tiempo que minimiza las pérdidas por incumplimiento.La mejora de este espacio de decisión debe operarse en un margen de beneficio limitado para ser compartido entre más participantes.

Si los rendimientos son insuficientes, no se puede reflejar la diferenciación significativa, y los LRT pueden verse obligados a asumir más riesgos asignando a AVSS con un mayor apalancamiento del balance, o simplemente y de manera elegante fallando o compitiendo con LST por defecto.

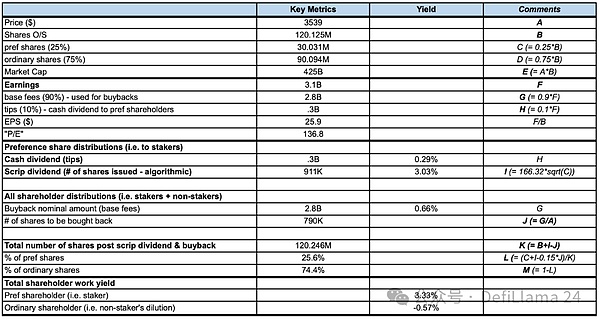

Apéndice: beneficios laborales

Utilizamos números hipotéticos y analogías de equidad familiares para ilustrar el concepto de Ethereum de «ganancias laborales».La configuración de «Política de retorno de capital» de Ethereum para sus titulares de tokens es el siguiente:

El prometedor es un accionista preferido y tiene derecho a dividendos en efectivo (es decir, consejos de usuario y MEVS) + dividendos de acciones (es decir, la nueva emisión de tokens).Estos dos constituyen la recompensa total del validador.

La persona no pled es un accionista común.

Todos los accionistas pueden beneficiarse de las recompras de acciones (es decir, la quemadura de gas del usuario).

Como se muestra a continuación, los prometedores obtienen mayores rendimientos a costa de no pledas.Específicamente:

Las ganancias laborales del prometedor son 3.33%, que consta de ganancias de dividendos en efectivo del 0.29% y ganancias del 3.03% de «dividendos de acciones».

El ingreso laboral del no pledger es -0.57%, que es causada por la dilución del «dividendo de acciones» (es decir, la emisión de nuevos tokens) al prometedor.

En resumen, las criptomonedas proporcionan un rendimiento de precios uniforme para todos los titulares de tokens, pero ofrecen diferentes niveles de «ganancias laborales» dependiendo del tipo de titulares de tokens.Esto significa que las personas que proporcionan trabajos pueden tener una visión diferente del «valor razonable» de los tokens que las personas que no.

Descripción general del modelo de retorno de trabajo, 2 de abril de 2024, referencia: https://dune.com/steakhouse/ethdecomposition