Auteur original: Steakhouse

« Message recommandé: cet article réexamine certains problèmes de base dans les pistes actuelles de la réapprovisionnement de l’écosystème de l’ETH, des AVS et de la réévolution des liquides, et présente un cadre de risque et d’évaluation de récompense analogue de manière prédictive.apprécier!«

La confiance est une composante essentielle des activités économiques et de la coopération humaine.Dans les interactions des entreprises, la confiance est principalement établie par la réputation et l’application juridique.Les réseaux de fiducie décentralisés sont un nouveau type de mécanisme de coordination qui permet aux individus de mener des transactions distantes sans avoir besoin d’intermédiaires de fiducie.Ethereum et la preuve des systèmes de pieu créent un concept de sécurité crypto-économique garantie dans laquelle les jetons natifs sont utilisés comme garanties par les fournisseurs de réseaux pour fournir une confiance décentralisée.

Le réinstallation étend la sécurité crypto-économique d’Ethereum en créant un « marché de la confiance décentralisé ».Cela se fait en réunissant les restes et validateurs d’Ethereum (le fournisseur de confiance décentralisée) avec des demandeurs de fiducie décentralisée (Active Verification Service).Veuillez noter que Ethereum lui-même est en principe un AVS.D’autres AVS peuvent diriger la création d’un nouveau réseau de confiance décentralisé grâce à la réapprovisionnement pour fournir des services spécifiques.

Résolution Les prestataires de l’ETH doivent effectuer une évaluation des risques / récompenses du réseau qu’ils fournissent à leur garantie sécurisée.Les rendements totaux attendus sont une partie importante de la sécurité crypto-économique, car les rendements plus élevés rendent les fournisseurs de confiance décentralisés plus attrayants pour participer au réseau.

Dans cet article, nous explorons le schéma de reprise afin de évaluer les risques de retenue dans ces réseaux AVS et de trouver un cadre d’évaluation de valeur simplifié.Notre cadre approximatif considère le «coût de la confiance» utilisé dans les risques de tarification du marché des capitaux.Décomposer en:

Retour sur fiducie = retour sur prix + revenu du travail + revenu de reprise – perte de défaut

Les reproducteurs doivent évaluer les opportunités disponibles de manière systématique et déterminer si les rendements sont égaux au risque.Le marché a des attentes très élevées pour la réapparition des rendements, qui est évalué par des points multicouches.En fin de compte, nous pensons que le marché devra faire face à la réalité de l’économie des monomères AVS et à la capacité de résister à son budget de sécurité.

RETOURS 101

Qu’est-ce que AVS?

Active Verification Service (AVS) est une entreprise qui nécessite une confiance élevée pour fournir des services publics et gains la confiance par le biais de mécanismes de sécurité du chiffrement plutôt que sur des modèles de sécurité traditionnels et centralisés qui reposent sur des intermédiaires de confiance.

Au sens le plus large, les applications décentralisées (DAPP), les contrats intelligents et les blockchains eux-mêmes sont tous livrés en toute sécurité par le crypto-économie.De nombreux services reposent sur le modèle de sécurité par défaut de certains des plus grands réseaux, tels que Ethereum, qui nécessitent des services pour répondre aux normes de ce réseau.Cependant, certains services peuvent choisir de créer leurs propres modèles de sécurité pour diverses raisons:

•Personnalisation à grains fins de règles, fonctionnalités, prix ou performances spécifiques

•Compléter la souveraineté sur la gouvernance et les décisions opérationnelles

•Mécanismes innovants ou nouveaux lors du consensus ou d’autres couches de protocole

•Neutralité

•Hypothèses de confiance et exigences de sécurité spécifiques

Malheureusement, un réseau décentralisé avec une sécurité crypto-économique native peut être à la fois coûteux et complexe à construire à partir de zéro.En fait, le manque relatif de succès de nombreuses blockchains de couche 1 démontre le coût élevé et la complexité de coordination pour guider un réseau de sécurité crypto-économique décentralisé avec de nombreux validateurs distribués.De plus, les prix des jetons de nombreuses blockchains de couche 1 sont très volatils, provoquant souvent des quantités instables de sécurité crypto-économique présente dans le réseau et augmentant le coût en capital à long terme de ces projets.

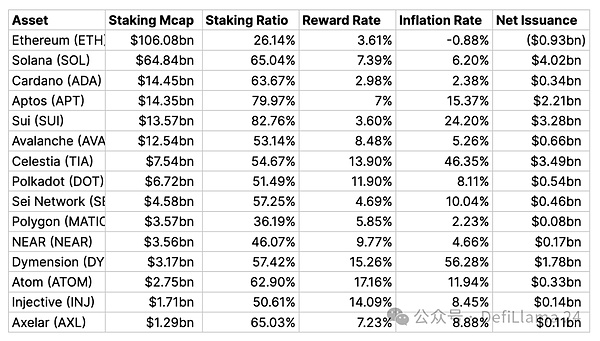

Source: stakerewards.com au 24 mars 2024

Bien que l’inflation ne soit pas un bon indicateur de décentralisation, il peut être considéré comme un signal utile que le réseau cherche à équilibrer avec le nombre de validateurs qu’il cherche à motiver.Dans de nouveaux réseaux bootstrap, tels que la dymension, l’inflation est très élevée, car la compensation pour attirer de nouveaux promesses.Si le réseau à long terme, la «croissance des revenus», peut surmonter l’impact de la dilution, payer de nouveaux validateurs pour rejoindre le réseau est une dépense durable à long terme.

Qu’est-ce qui est repensé?

Le réadaptation est le redémarrage des actifs ETH LSD pour les nouveaux services de vérification active (AVS), qui imposent de nouvelles réductions sur le capital.AVS a la possibilité de « louer » leur sécurité des Stakers Ethereum au lieu de démarrer un tout nouveau réseau de sécurité crypto-économique à partir de zéro à l’aide de leurs jetons natifs.Le réinstallation permet aux stakers d’ETH d’obtenir une amélioration du point de vue de l’efficacité du capital tout en offrant à AVS une sécurité potentiellement plus stable, qui n’est plus affectée par les fluctuations des prix token natifs.Les activités économiques et écosystémiques dynamiques d’Ethereum font de l’ETH un actif garantie de premier ordre supérieur, similaire au concept de «monnaie dure».

Il y a des avantages à choisir ces services pour louer leur sécurité en «monnaie dure» plutôt que de construire un tout nouveau système de sécurité cryptographique à partir de zéro.

Dans les systèmes de sécurité POS, les Stakers acceptent les coûts d’opportunité et les jetons de prix auxquels ils doivent s’engager afin de vérifier le réseau.Le réseau doit fournir un retour à la navette suffisamment élevé à:

1) attirer les déposants;

2) compenser les coûts fixes des services fournis par le vérificateur.Plus la fiducie (pieu) est nécessaire pour protéger les services, plus le coût de la satisfaction des besoins des parties prenantes est élevé.De plus, plus les produits et services AVS de valeur sont plus valeur, plus il y a de fiducie de sécurité.Dans l’économie monomère des AV, le coût de la sécurité est une dépense.

L’économie des AV nécessite une grande quantité de capital pour fournir ce niveau de sécurité, ce qui signifie finalement qu’une grande quantité de services publics doit être fournie à partir du service et que les flux de trésorerie correspondants doivent être gagnés.Sinon, les AV qui ne peuvent pas capturer suffisamment de valeur seront obligés de trouver des moyens créatifs de remplir ces frais, par exemple en augmentant l’inflation dans les jetons natifs, ou se retrouvent avec des fermetures d’affaires.

La condition préalable à reproche est que le capital de location est moins cher que l’achat ou l’engagement local de la construction.Lorsqu’il est assemblé, la taille et le coût de la sécurité peuvent vraiment réduire les coûts.Tout comme de nombreuses entreprises ayant une forte inventaire physique, la location est souvent la bonne décision pour les entreprises précoces ou immatures.

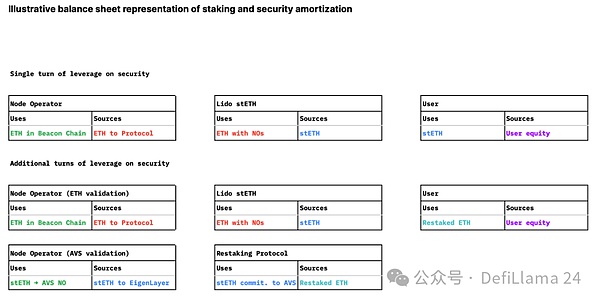

Du point de vue du bilan, nous sommes passés de l’effet de levier linéaire à temps des capitaux propres à un modèle de sécurité multicouche avec des besoins de sécurité différents et un capital amorti.Cela se fait au détriment de l’augmentation du risque de levier pour les garanties sous-jacentes.

Du point de vue des AVS, la sécurité de l’amortissement dans la location avec les garanties de l’ETH est une ingénierie financière qui ressemble un peu à la dette par rapport aux capitaux propres.Nous supposons que le besoin de sécurité sera relativement inélastique car il s’agit d’une variable externe.

Plus AVS offre une sécurité pour plus d’actifs, plus la demande de garantie augmentera le coût de recommandation, mais pour la même quantité d’actifs, il n’y a pas de pression pour augmenter la sécurité – bien qu’il y ait une forte probabilité de panique locale, Si la garantie de sécurité est retirée, les frais de re-collatéralisation deviennent plus chers.

Le coût de sécurité sera le solde de l’offre et de la demande des frais de réapprovisionnement.En supposant que si AVS ne respecte pas ses obligations de paiement, les reproducteurs n’auront aucune motivation pour fournir des garanties sécurisées et retireront leur engagement, ce qui rend la nouvelle garantie plus coûteuse.S’il y a plus de garanties de reprise disponibles, le coût de la sécurité devrait être réduit dans d’autres conditions, comme c’est le cas pour les AVS et les redéquadeurs.

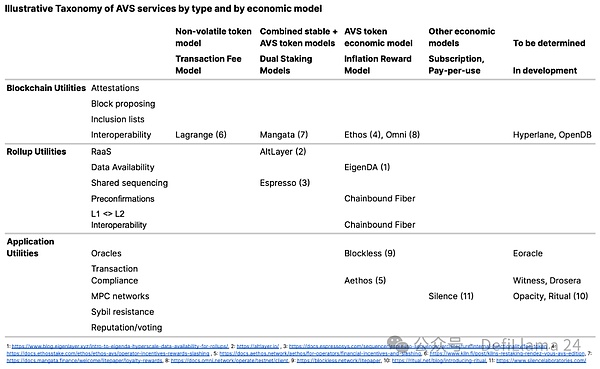

Quels sont les différents types d’AVS?

Au moment de la rédaction de ceci, c’est un peu une illusion, car il n’y a pas encore de AVS disponible, bien que certains devraient bientôt être lancés sur le MainNet.Par conséquent, la classification des AV est assez spéculative.Cependant, nous pouvons imaginer un scénario de services virtuels et essayer de les classer de manière utile pour identifier les conducteurs de valeur et de risque.D’un point de vue économique, les classifications pertinentes peuvent examiner comment les AVS créent de la valeur et motive la participation.

Ce qui suit est une liste non exhaustive d’AVS à l’heure actuelle, car de nouveaux types de services peuvent apparaître à l’avenir, qui ont moins de dépendance ou de corrélation avec la couche de base Ethereum sous-jacente.

Nous nous attendons à ce que les frais de réapprovisionnement et leur relation avec l’économie des monomères AVS soient la seule source de vérité pour savoir si AVS peut continuer à louer la sécurité par l’ETH de réapprovisionnement et apporter des rendements attrayants aux réapprovisionneurs.Les récompenses reçues par le replavis sont également empilées sur l’axe du risque de la variabilité petite à grande et de récompense de la petite à grande.

Le moyen le plus simple d’évaluer la durabilité du modèle de sécurité de jalonnement d’AVS est de faire une analogie en s’appuyant sur la couverture des services de dette (DSCR) dans les affaires traditionnelles:

DSCR = revenu / dette totale

Nous pouvons l’ajuster légèrement pour accueillir des ratios d’abordabilité opérationnelle (ROAR) de réapprovisionnement et de réapprovisionnement:

Roar = AVS Cash Proceds / Coût total de la recherche de loyer sécurisé

Parmi eux, le revenu en espèces AVS peut être décomposé en:

AVS Cash Revenu = rentabilité x Efficacité x TVL = AVS Revenu / ventes x Ventes / actifs x actifs

Sans aucune histoire opérationnelle AVS, nous ne pouvons pas vraiment dire quel niveau de rugissement suffit maintenant.En termes simples, les AV doivent être en mesure de couvrir structurellement les coûts de sécurité dont elle a besoin, ou il doit repenser ses besoins de sécurité et trouver d’autres solutions.Si un AVS est trop petit pour se permettre de payer la vérification de L1 dans la garantie de la monnaie dure, une façon de combler l’écart est d’émettre des jetons natifs similaires à l’équité jusqu’à ce qu’ils puissent atteindre une échelle de ralentissement de la dilution.La proportion de frais payés en jetons non volatils ou dilution par le biais de jetons natifs déterminera le choix des AVS du point de vue du créancier ou de la perspective de l’investisseur en actions.

Cependant, cela introduit un concept similaire aux avantages de la durabilité auquel est confrontée la nouvelle blockchain de la couche 1, qui doit augmenter son émission pour payer une nouvelle sécurité.Le danger réflexif du token indigène est que peu de protocoles crypto-économiques trouvent un équilibre durable entre l’émission et les jetons émis.Ethereum est l’un des rares principaux au niveau du réseau.

La tendance d’AVS à émettre ses propres jetons peut être au moins en partie due à l’inefficacité potentielle du marché du marché de la cryptographie, ce qui réduit le coût du capital efficace par rapport aux jetons natifs provenant d’autres sources de capital.Bien que l’émission des actions sera un débat houleux dans le commerce traditionnel, souvent la source de financement la plus chère pour les entreprises, la crypto semble bénéficier d’un ratio P / E sur-gonflé, ce qui réduit globalement le coût du capital pour les nouveaux jetons.

Pour évaluer si une telle émission est durable à long terme, le reprovateur doit déterminer si le rendement des prix du token natif (croissance de la croissance x multiple de croissance x changera) surmonter la période d’inflation initiale.Rental Secure Boot Boot est un effet de levier opérationnel qui peut aider AVS à évoluer plus rapidement qu’ils ne doivent guider leurs propres réseaux L1 eux-mêmes.La distribution de jetons natifs a également des avantages supplémentaires sur le marché, les participants potentiellement liés à l’écosystème AVS ensemble à long terme.

Cependant, il y a encore un peu de problème familier ici, car l’objectif principal de la réapparition est de fournir une sécurité de coûts plus faible grâce à des garanties amorties et d’éviter le problème des coûts d’inflation qui conduit un tout nouveau L1 à partir de zéro pour la sécurité crypto-économique .

Comment mesurer le coût de la confiance?

Dans la finance traditionnelle, le rendement total des investisseurs en actions est la somme des rendements des prix et des rendements de dividendes.Tout de suite:

Retour total = rendement des prix + bénéfice de dividendes

Les rendements des prix peuvent être encore divisés en 3 conducteurs de valeur:

Retour des prix = croissance des bénéfices x Géré de croissance multiple x changements d’offre de jetons

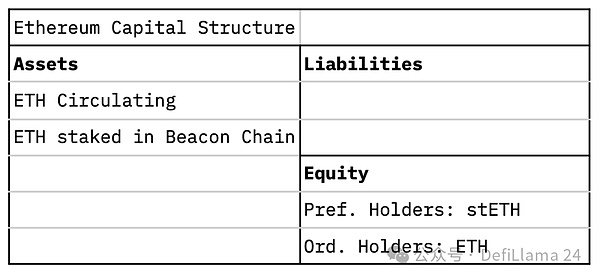

Les bénéfices des dividendes sont des flux de trésorerie provisoires supplémentaires accordés au fournisseur de capitaux.Tous les fournisseurs de capitaux reçoivent généralement le même rendement de dividende.

Dans les réseaux de fiducie décentralisés comme Ethereum, un flux de trésorerie à moyen terme est accordé aux prestataires de travail.Les travaux dans le contexte Ethereum sont de participer à la transaction de vérification en fournissant 32 ETH comme garantie pour la sécurité de l’économie cryptographique.Contrairement aux bénéfices des dividendes, les bénéfices professionnels dépendent de la provision du titulaire de l’ETH.

Retour total = Rendement des prix ETH + gains d’emploi

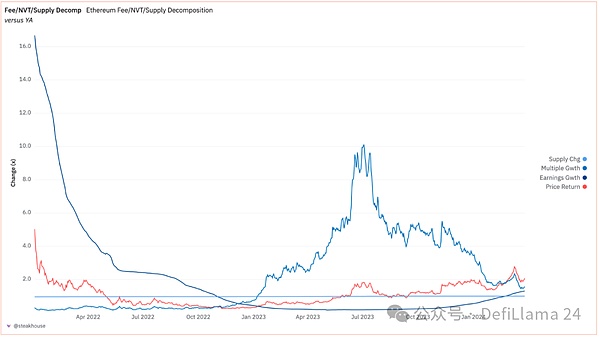

Ce «gain de travail» est essentiellement négatif pour les non-participants car ils sont dilués par une nouvelle émission d’ETH récompensée aux parties prenantes.Dans une certaine mesure, les engageurs peuvent être considérés comme des actionnaires préférés, qui ont droit à des paiements de dividendes, tandis que les engageurs peuvent être considérés comme des actionnaires ordinaires, qui sont soumis à une dilution.Il y a un exemple hypothétique dans l’annexe qui illustre l’impact de savoir si un titulaire d’ETH s’engage sur ses rendements totaux.Pendant ce temps, le chiffre suivant montre la répartition des rendements des prix de l’ETH, y compris les variations des dépenses en gaz en USD, les changements dans les multiples de réseau et les changements de croissance de l’offre.Multipliez ces trois composants sur une période spécifique équivaut au rendement des prix de l’ETH.

Source: Dune.

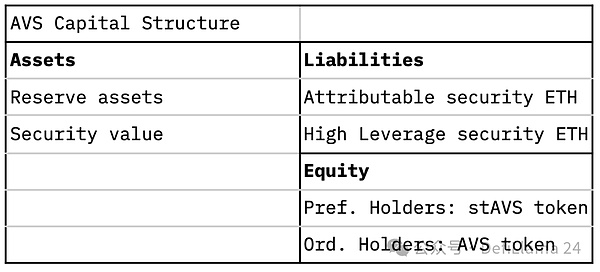

L’économie reprochée ajoute une nouvelle dimension à la structure du capital.Location des AVS de sécurité crypto-économique à partir de ré-pligers auront des caractéristiques quasi-dette / actions.Dans le contexte du bilan AVS théorique, la nature mixte du réutilisateur provient des récompenses de réapprovisionnement qui seront parfois payées en ETH, parfois dans les jetons natifs d’Avs, ou un mélange des deux.Si les reproducteurs obtiennent leurs revenus sous forme d’ETH, ils ressemblent davantage aux «investisseurs de la dette» d’AVS;Si les replacés réalisent les bénéfices des jetons natifs d’AVS, ils ressembleront davantage aux «investisseurs en actions» d’AVS.En outre, selon le nombre de fois que l’ETH se reproduit, il y aura le concept de « priorité » et la sécurité perçue de la réapparition de l’ETH.Cela dépend du nombre de fois que l’ETH est enrichi.La probabilité de «par défaut» de réapparition de l’ETH peut augmenter de façon exponentielle car le nombre de fois que le même ETH est en train de redémarrer pour sécuriser un autre AVS.Dans le cas le plus favorable, la «sécurité attribuable» qui est exclusivement conservée par AVS et payée par le produit de l’ETH résolue peut être considérée comme une «dette de haut niveau».Comme l’ETH est plus souvent enrichi dans divers AVSS, l’ETH sera considéré comme une «dette primaire».

Si les réticulateurs de l’ETH dans AVS reçoivent la récompense sous forme d’ETH, leur rendement total est simplement le revenu de reprise.En d’autres termes, les replacés ne sont pas directement exposés au risque du potentiel à la hausse de l’économie AVS.Si les restes d’ETH reçoivent des récompenses dans les jetons natifs d’AVS, leurs rendements totaux comprendront la composante de rendement des prix du jeton AVS.Par conséquent, les replacés sont préoccupés par le potentiel à la hausse de l’économie AVS en termes de degré auquel ils détiennent l’émission.

Rendement total = Rendement des prix eth + Fences de gage d’ETH + revenus repensés

dans

Revenue de revenu = revenu de réapparition (composant non volatilité% + token%% x AVS Retour des prix)

Le coût de fiducie d’un seul AVS: Ce qui précède nous indique les récompenses requises par le détenteur de reparison, de sorte que le « coût de confiance » du réseau AVS dépend de trois facteurs principaux:

•Le nombre de fois que l’ETH fourni aux AVS est réapprovision

•La personne repensée reçoit la récompense reprochée (c’est-à-dire le token natif = coût de confiance plus élevé)

•Le rendement des prix des jetons AVS reflétera la fondation des entreprises à long terme

Avec cela, les repères qui reçoivent des récompenses repentis avec les jetons natifs d’AVS devront examiner attentivement la durabilité à long terme du réseau.Le graphique ci-dessus montre la répartition des rendements des prix d’Ethereum.Nous pouvons imaginer que des exercices similaires peuvent être basés sur la perception des Restakers de la faisabilité des activités AVS, sur une base tournée vers l’avant pour les AV qu’ils redémaceront.

Le coût de fiducie de plusieurs AV: le rôle d’un opérateur AVS ou d’un TLR est d’agréger la valeur de verrouillage totale (TVL) du Restaker pour redémarrer dans plusieurs AVS différents pour augmenter le rendement de l’ETH re-redesque.Nous ne pouvons pas quantifier la corrélation entre les différents AV et la possibilité d’augmenter les pertes de réduction.Néanmoins, nous reconnaissons que la perte attendue d’un seul événement de coupe augmentera à mesure que l’ETH est enrichi plusieurs fois dans divers AV.

Formule de retour de confiance: Compte tenu de ce qui précède, nous avons trouvé une simple intuition concernant le «retour de confiance» dans l’économie de re-retraite.Tout de suite:

Retour de fiducie = Rendement des prix ETH + Revenu d’allure d’ETH + revenu de réapparition – perte par défaut

AvsEncoreQuel devrait être le rendement de l’engagement?

À l’heure actuelle, il n’y a pas d’histoire et de concept de la quantité de réapprovisionnement d’un AVS en tant que budget sécurisé pour les garanties de l’ETH.Nous proposons un cadre simplifié pour évaluer une AVS hypothétique qui, si elle est considérée comme une entreprise, pourrait être abordable, en tenant compte des contraintes telles que des rendements dont ses détenteurs de jeton peuvent avoir besoin.

En bref, le niveau de sécurité AVS promet de subvenir aux besoins de ses activités devrait être proportionnel à la valeur ou à l’activité effectuée sur les AV.Des engagements inadéquats pourraient perturber les AVS ou perturber ses opérations.Trop d’engagement présente le risque de supporter des dépenses inabordables que les utilisateurs d’AVS ne peuvent pas obtenir d’avantages marginaux supplémentaires.

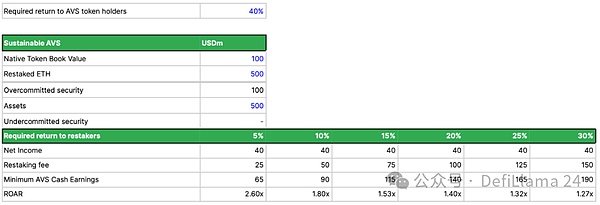

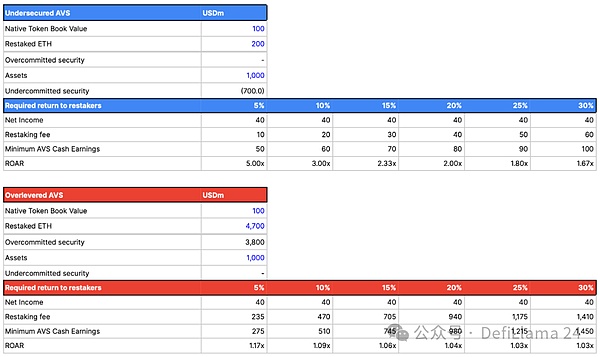

Revenu de travail à effet de levier (EncoreGage)

Il s’agit d’une représentation schématique et simplifiée de ce à quoi le bilan AVS doit ressembler et le gain AVS de niveau minimum doit être atteint sur une base annuelle pour atteindreEncoreLes différents taux de rendement requis par le plage (c’est-à-dire les frais ou les avantages repensés).Nous démontrons également les ratios de rugissement correspondants pour signaler la durabilité et comparer avec les situations où AVS n’est pas suffisamment sécurisé pour gérer ses services et ses situations où la sécurité est trop à se permettre.

Pour clarifier les attentes réelles de ces seuils de revenus d’ingénierie inverse: à ce jour, seuls quelques projets sur Ethereum génèrent plus de 100 millions de dollars de revenus chaque année, y compris Ethereum lui-même.

Aujourd’hui, la gaieté propre et les dérivés de levier plus élevés (tels que les protocoles de relais de liquide) utilisent le concept de points pour attirer le capital initial pour commettre leur garantie pour la réapparition.Il s’agit d’une décision judicieuse car elle évite les engagements précoces de dilution de jeun et permet à ces protocoles de modifier les critères d’évaluation de la valeur pour les points dans la dilution réelle ou les paiements durs de la monnaie.En gagnant suffisamment de pouvoir de négociation grâce à un capital d’engagement plus élevé, ils peuvent décider de ne donner aucune valeur monétaire du tout, réalisant le coût du capital à 0.

Avant cela, le prix prévu du marché pour les points se situait dans la fourchette d’environ 40%.En utilisant notre cadre antérieur, cela suggère que pour que le rugissement soit supérieur à 1 en toute sécurité, AVS devrait être en mesure de générer un rendement des actions équivalent à au moins 40% de son jeton natif.Pour les services de cryptographie à faible marge, en particulier si l’efficacité des actifs est inférieure à 100%, c’est-à-dire que TVL sous-utilisé pour laisser une réserve de perte, le seul moyen pour les opérateurs de service de faire avancer est un bilan de levier plus élevé.

Qui sont les clients AVS?

De nombreux AV peuvent être considérés comme fournissant des services à valeur ajoutée à d’autres fournisseurs d’infrastructures (comme le roll-up).En ce sens, AVS peut être considéré comme un service B2B (entreprise à entreprise), pas un service B2C (entreprise au consommateur).

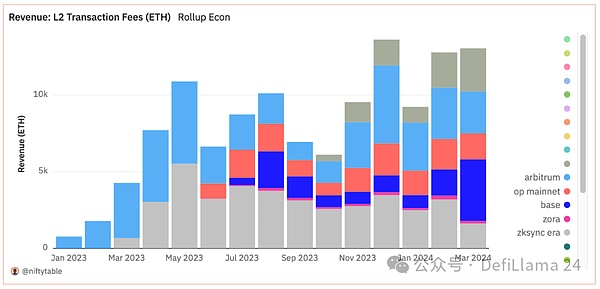

Le potentiel de marché des AVS desservant aujourd’hui sera limité par les revenus des Rollups.Les frais de gaz ETH 12,8k générés par le top Ethereum L2 en février signifient que les revenus Rollups se déroulent à 153,6k eth.Supposons que tous les revenus de Rollups peuvent être redistribués aux services AVS.Actuellement, Eigenlayer possède 3,535 m de RETAKET ETH.Cela signifie que dans la situation la plus généreuse où tous les revenus en L2 peuvent être redirigés vers AVS, le redémarrage recevra un rendement annualisé de 153,6k / 3,535m = 4,3%.Nous notons que ces revenus annualisés ne prennent en compte aucune considération de réduction des risques et de «pertes par défaut», que nous expliquerons dans la section suivante.

Source: Dune.

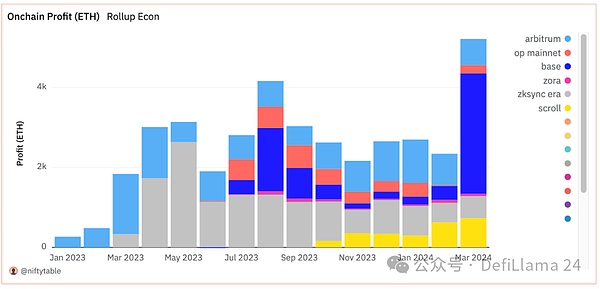

Si nous limitons les opportunités de marché pour séquencer les bénéfices (c’est-à-dire les revenus des Rollups moins le coût des données d’appel Ethereum), le nombre réduira un rendement annualisé de 54k / 3,535m = 1,5%.

Source: Dune.

En fait, notre soupçon est que la plupart des Rollups tenteront de protéger leurs bénéfices de sérialiseur et choisiront de fournir des économies de coûts (par exemple, Eigenda offre une disponibilité des données moins chère que Ethereum) ou combler les lacunes de la technologie réelle (par exemple, interopérabilité).Par conséquent, dans les premiers stades du lancement d’AVS, la plupart des revenus de jalonnement doivent être payés pour l’émission de jeton native d’AVS.Comme nous l’avons mentionné dans la formule des coûts de fiducie, nous avons trouvé ci-dessus, émettre dans des jetons natifs au lieu d’ETH augmentera le coût de confiance des AV.

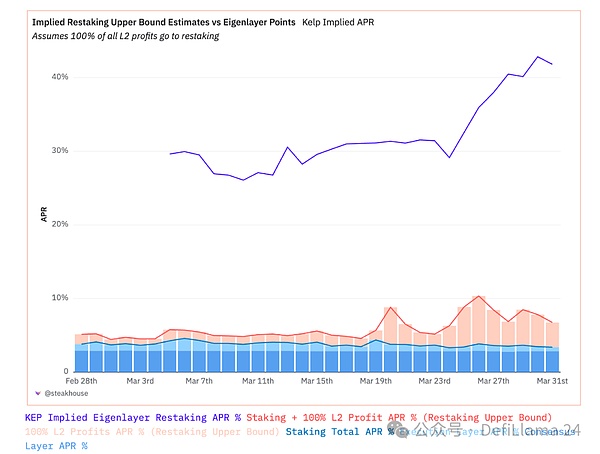

La dynamique du marché peut changer de manière intéressante, car le pourcentage annualisé de repos de + 40% des attentes du marché (incorporés par les points) rivalise avec la réalité de l’économie et de l’échelle des monomères AVS.Cette attente est plus difficile par rapport à une part plus faible de bénéfices que L2 peut fournir des produits de reprise.

Source: Dune.

Source: Dune.

En supposant que tous les bénéfices de niveau 2 sont versés au reprovateur pour partager la sécurité – ce qui est au mieux une estimation de limite supérieure impossible – nous quittons le repvivateur avec environ 1,5% ± 0,5% de gains de reproducteurs.Si cette part des bénéfices atteint un niveau plus raisonnable mais toujours agressif, c’est-à-dire que 20% de tous les bénéfices de niveau 2 sont attribués aux repères, alors nos bénéfices sont d’environ 10%.Le taux de rendement en réapprovisionnement est de 0,75% ± 0,25%.Ceci est au moins lié à une estimation du jeton de liquidité émergent résolué (de Jason Vranek de Puffer Finance), qui a récemment estimé que le rendement résolidé d’environ 0,5% est « bon ».

Pertes de défaut: coupes et autres risques

Le risque de réapparition doit être pris en compte avec prudence, car la garantie des utilisateurs est en fait en train de se redresser pour prendre en charge plusieurs services de vérification majeurs.Cela signifie que la garantie du redémarrage est susceptible d’être coupée dans des conditions complètement nouvelles, selon de nombreux facteurs spéciaux au-delà des activités de vérification crypto-économique.

Le document de risque de Eigenlayer confirme très clairement et de manière convaincante qu’il ne glade plus le jeton nagi.Cependant, il y a le concept de levier, car les jetons sont réutilisés à plusieurs reprises, ce qui peut être plus similaire à l’effet de levier au sens du multiplicateur bancaire.

Le risque de réapparition de l’ETH commence par la réduction de l’ETH de la gage ou des risques opérationnels.Dans l’étude de gestion des bénéfices pour Lido DAO, nous avons constaté qu’une grande réduction des risques (un opérateur hors ligne pendant plus de 7 jours) aurait un effet d’environ 0,01% sur toutes les steths.Les risques opérationnels sont plus destructeurs dans les événements à risque de queue tels que les erreurs Prysm et les files d’attente de retrait massives (0,315%).

Ces risques sont superposés au risque de réapprovisionnement.Lorsque les restaurants promettent à leur ETH de protéger les AV, l’ETH est «à risque» d’une manière similaire à la mise en œuvre d’Ethereum.Les opérateurs de nœuds chargés d’effectuer des activités de vérification doivent fonctionner correctement pour éviter que les garanties des utilisateurs soient coupées.Il n’y a pas de version finale des conditions de coupe qui affecteront le détenteur de reproche, nous ne pouvons donc que deviner la probabilité que c’est probable.La priorité est de rester simple et facile à utiliser et de ne pas modifier les exigences des nœuds pour éviter les coûts de corruption élevés.

Nous ne pensons pas que ces risques sont complètement impossibles.La souscription AVS s’avérera probablement très similaire aux crédits de la souscription des prêts commerciaux ordinaires, et le capital est désormais à risque est quelque peu affecté par les risques opérationnels et commerciaux, et pas seulement les mathématiques algorithmiques du consensus pur.Il convient également de mentionner qu’il y a aussi un effet d’aléa moral, car les AV qui ne peuvent pas se permettre le L1 local pour protéger ses activités seront incités à rechercher des capitaux de location à un coût inférieur, similaire à la souscription de l’assurance morale.

Nous pouvons encadrer qualitativement l’impact des pertes, y compris les coupes, en tant que pertes par défaut, similaires aux analogies financières traditionnelles.La perte par défaut capture le risque supplémentaire que les détenteurs d’ETH s’opposent:

•Pour les personnes non pliées, le taux de perte par défaut est 0

•Pour les parties prenantes locales, le taux de perte par défaut est déterminé par la probabilité de réduire * le taux de perte de réduction et les risques spéciaux supplémentaires, selon la méthode de gage choisie.

•Pour les reproducteurs, les pertes par défaut incluent le contenu précédent et ajoutent des pertes par défaut du portefeuille pour les services de réduction: un texte

○ Pertes spéciales contre les coupes ou autres erreurs opérationnelles

○ Pertes connexes entre un événement de réduction ou de perte sur un AVS et un autre

○ Pertes connexes entre Ethereum Slake et AVS

En d’autres termes, nous ne pouvons que deviner quelle est la source de la perte de réapparition.

Cela signifie que la perte par défaut augmente réellement avec le nombre de redevance de la garantie ETH.Plus il y a de chances de corrélation, plus la possibilité d’une perte d’événements de revenu est grande.

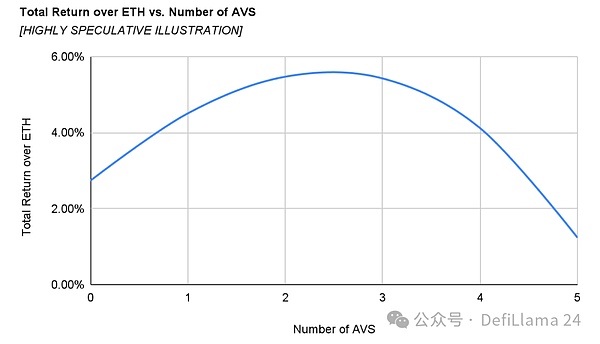

Autrement dit, il existe différentes mesures d’atténuation qui peuvent atténuer les pertes potentielles qui peuvent résulter de coupes ou d’erreurs opérationnelles.La perte maximale de Stakers sur Ethereum est essentiellement limitée à 50% des garanties de chaque validateur.De même, nous pouvons nous attendre à ce qu’il y ait une limite supérieure sur la corrélation entre AVS et entre l’activité AVS et le stimulation Ethereum.Nous nous attendons à ce que la courbe d’optimisation finale sélectionnée par l’AVS produira un rendement décroissant en raison du taux de perte par défaut, ayant donc peut-être un nombre maximal optimal d’allocations AVS.

La courbe ci-dessous suppose que chaque AVS de l’ensemble est le même et que les frais de résolution moyens sont d’environ 5%, ce qui est la limite supérieure estimée maximale possible pour les revenus des Rollups.

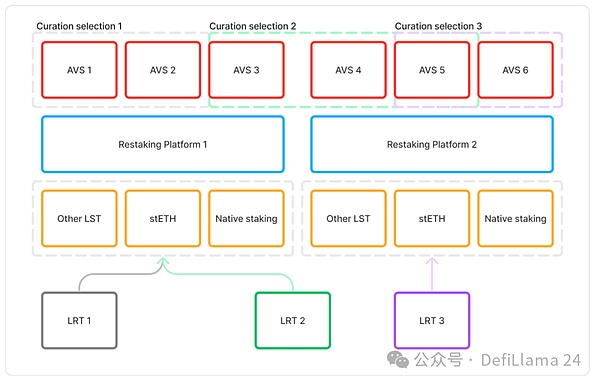

Accord repensé de liquidité

L’accord de réinstallation de liquidité (TLR) introduit de nouvelles dimensions d’agrégation et de liquidité.Lorsque l’on considère le bilan, contrairement aux jetons prélevés actuels (LST), la stratégie d’allocation d’actifs de LRT implique des risques et des rendements plus diversifiés.Bien que la gestion des opérateurs de nœuds soit une caractéristique clé du LST, ils ont tendance à être généralement cohérents dans des dimensions similaires et à concurrencer farouchement le prix et les performances.

L’évolution de la TLR en tant que LST peut constater que le produit final ne correspond pas aux attentes de l’utilisateur quant aux actifs sous-jacents.Lorsqu’elle est cartographiée dans le système financier Fiat familier, LST joue le rôle d’un outil de transmission de politique monétaire, similaire à un dépôt bancaire de base ou à un instrument de dette gouvernemental.Lorsque Steth est l’actif sous-jacent, la TLR est la gestion des fonds, c’est-à-dire plus similaire aux produits structurés ou aux fonds obligataires.

Le soi-disant avantage apporté par le LRT est la gestion des AVS, c’est-à-dire en encourant des frais de réapparition d’AVS, pour maximiser les rendements de la reprise de l’ETH, tout en minimisant les pertes par défaut.L’amélioration de cet espace de décision doit être exploitée dans une marge bénéficiaire limitée à partager entre plus de participants.

Si les rendements sont insuffisants, une différenciation significative ne peut pas être reflétée et les LRT peuvent être obligés de prendre davantage de risques en allouant à AVSS avec un effet de levier de bilan plus élevé, ou simplement et élégamment échouant ou en concurrence avec LST par défaut.

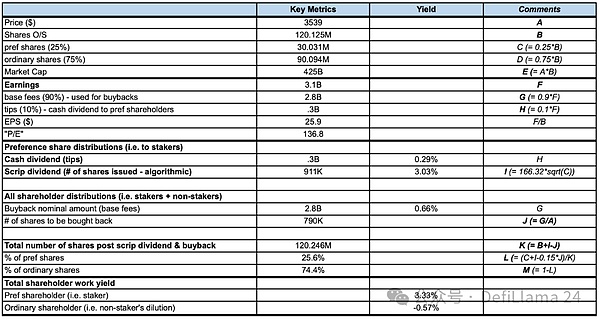

Annexe: Avantages professionnels

Nous utilisons des nombres hypothétiques et des analogies d’équité familières pour illustrer le concept d’Ethereum de «gains de travail».Le réglage de la «politique de retour en capital» d’Ethereum pour ses détenteurs de jetons est le suivant:

Le Pledger est un actionnaire préféré et a droit à des dividendes en espèces (c’est-à-dire des conseils utilisateur et des MEV) + des dividendes en actions (c’est-à-dire une nouvelle émission de jetons).Ces deux constituent la récompense totale du validateur.

La personne non colorée est un actionnaire ordinaire.

Tous les actionnaires peuvent bénéficier de rachats d’actions (c’est-à-dire des brûlures de gaz utilisateur).

Comme indiqué ci-dessous, les engageurs obtiennent des rendements plus élevés au prix des non-plégeurs.Spécifiquement:

Le bénéfice de travail de l’engagement est de 3,33%, ce qui comprend des bénéfices de dividende en espèces de 0,29% et des bénéfices de «dividende actions» de 3,03%.

Le revenu de travail du non-plénit est de -0,57%, ce qui est causé par la dilution du «dividende des actions» (c’est-à-dire la délivrance de nouveaux jetons) à l’agresseur.

En bref, les crypto-monnaies fournissent un rendement de prix uniforme pour tous les détenteurs de jetons, mais offrent différents niveaux de «gains de travail» en fonction du type de détenteurs de jetons.Cela signifie que les personnes qui fournissent des emplois peuvent avoir une vision différente de la «juste valeur» des jetons que les personnes qui ne le font pas.

Présentation du modèle de retour d’emploi, 2 avril 2024, référence: https://dune.com/steakhouse/eth-decomposition