Auteurs : CryptoVizArt, Chris Beamish, Antoine Colpaert, ; Source : Glassnode

Résumé

-

Bitcoin se stabilise au-dessus de la moyenne réelle du marché, mais la structure plus large du marché ressemble désormais au premier trimestre 2022, avec plus de 25 % de l’offre dans le rouge.

-

La dynamique du capital reste positive, favorisant la consolidation, bien que bien en deçà des sommets de la mi-2025.

-

La fourchette des quantiles de 0,75 à 0,85 (96,1 000 $ à 106 000 $) est un domaine clé pour restaurer la structure du marché ; une cassure en dessous augmentera les risques de baisse.

-

Les flux de fonds ETF sont devenus négatifs et la différence de volume cumulée au comptant (CVD) a reculé, indiquant un affaiblissement de la demande.

-

Les taux d’intérêt ouverts sur les contrats à terme ont chuté et les taux de financement sont revenus à neutre, reflétant une attitude d’aversion au risque.

-

Le marché des options se caractérise par une compression de la volatilité implicite (IV) et un adoucissement du biais, les flux de capitaux passant des options de vente à la vente prudente d’options d’achat.

-

Les options semblent sous-évaluées, la volatilité réalisée étant supérieure à la volatilité implicite, ce qui exerce une pression sur les traders à court gamma.

Dans l’ensemble, les marchés restent fragiles et dépendent de leur capacité à conserver les principaux domaines de base des coûts, à moins que des chocs macroéconomiques ne fassent pencher la balance.

Informations sur la chaîne

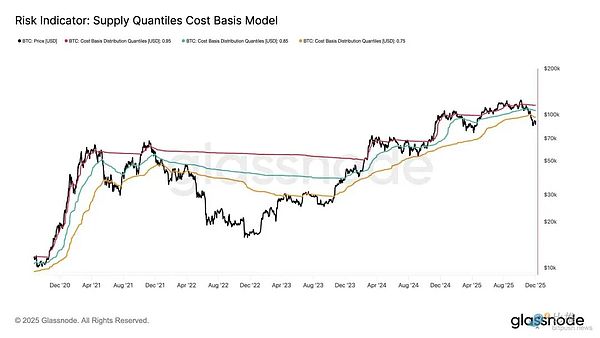

Un creux ou un effondrement ?

Au cours des deux dernières semaines, les prix du Bitcoin ont chuté et ont trouvé un support proche d’un point d’ancrage clé de valorisation connu sous le nom de True Market Mean – la base de coût de toutes les pièces non dormantes (à l’exclusion des mineurs).Ce niveau marque généralement la ligne de démarcation entre une phase légèrement baissière et un marché baissier profond.Même si les prix se sont récemment stabilisés au-dessus de ce seuil, la structure plus large du marché fait de plus en plus écho à la dynamique du premier trimestre 2022.

Cette similitude devient plus claire à l’aide du modèle de base des coûts des quantiles d’approvisionnement, qui suit la base de coûts des clusters d’approvisionnement détenus par les principaux acheteurs.Les prix au comptant sont tombés en dessous du centile de 0,75 depuis la mi-novembre et se négocient actuellement autour de 96,1 000 $, laissant plus de 25 % de l’offre à perte.

Cela crée un équilibre fragile entre le risque de capitulation de l’acheteur principal et la possibilité que l’épuisement du vendeur forme un creux.Cependant, la structure actuelle reste très sensible aux chocs macro jusqu’à ce que le marché soit capable de récupérer le quantile 0,85 (~ 106,2 000 $) comme support.

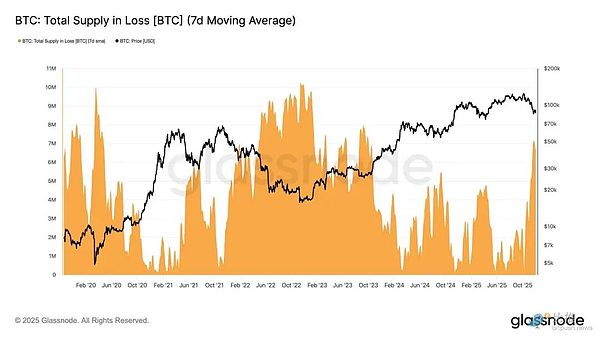

la douleur domine

Sur la base de cette vision structurelle, nous pouvons zoomer et observer la situation de l’offre des principaux acheteurs à travers « l’offre totale en perte » pour mesurer la prédominance des pertes, c’est-à-dire la douleur non réalisée.

La moyenne mobile simple sur 7 jours de l’indicateur (7D-SMA) a grimpé à 7,1 millions de BTC la semaine dernière – son niveau le plus élevé depuis septembre 2023 – soulignant que l’expansion des prix du marché haussier sur plus de deux ans est désormais confrontée à deux phases de création de fonds peu profonds.

La taille de l’offre déficitaire actuelle (entre 5 millions et 7 millions de BTC) est étonnamment similaire à celle du marché latéral du début de 2022, renforçant encore la similitude ci-dessus.Cette comparaison souligne une fois de plus que la véritable moyenne du marché est le seuil clé qui distingue les phases légèrement baissières de la transition vers un marché baissier plus défini.

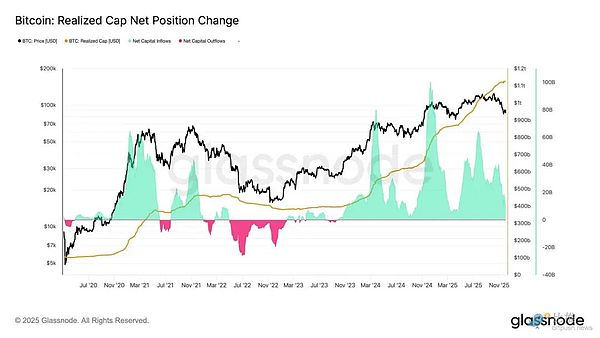

L’énergie cinétique est toujours positive

Malgré de fortes similitudes avec le premier trimestre 2022, la dynamique du capital dans Bitcoin reste légèrement positive, ce qui contribue à expliquer un soutien proche de la moyenne réelle du marché et une reprise ultérieure au-dessus de 90 000 $.

Cette dynamique du capital peut être mesurée par la variation nette du plafond réalisé, qui s’élève actuellement à +8,69 milliards de dollars par mois – bien en dessous du sommet de juillet 2025 de 64,3 milliards de dollars par mois, mais toujours positif.

Tant que la dynamique du capital reste supérieure à zéro, la moyenne réelle du marché peut continuer à servir de zone de consolidation et de zone de creux potentiel, plutôt que de marquer le début d’un déclin plus profond.

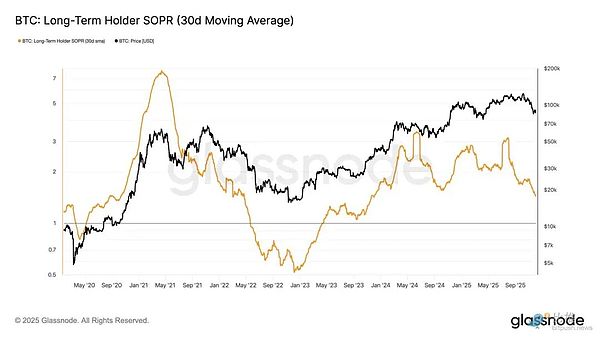

Les marges bénéficiaires à long terme des détenteurs s’estompent

Rester dans un régime d’afflux de capitaux positifs signifie que la nouvelle demande peut encore absorber les prises de bénéfices des investisseurs à long terme.Le SOPR des détenteurs longs (30D-SMA, une mesure du prix au comptant par rapport au coût de base pour les détenteurs longs dépensant activement) a fortement chuté avec le prix mais reste au-dessus de 1 (actuellement à 1,43).Cette tendance émergente des marges fait à nouveau écho à la structure du premier trimestre 2022 : les détenteurs à long terme continuent de vendre sur la base des bénéfices, mais les marges diminuent.

Bien que la dynamique de la demande soit plus forte qu’elle ne l’était au début de 2022, la liquidité reste faible, ce qui oblige les haussiers à se maintenir au-dessus de la véritable moyenne du marché jusqu’à ce qu’une nouvelle vague de demande entre sur le marché.

Informations hors chaîne

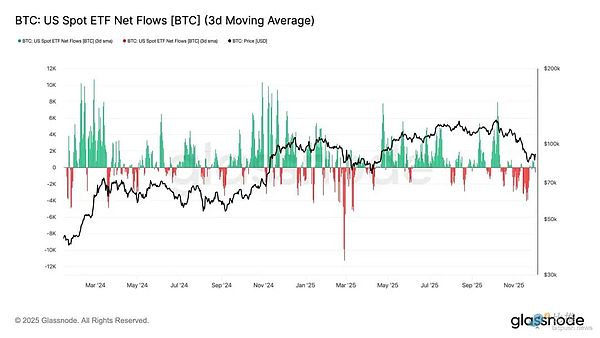

La demande d’ETF s’affaiblit

En ce qui concerne le marché au comptant, les entrées nettes dans l’ETF Bitcoin américain se sont considérablement détériorées, sa moyenne sur 3 jours glissant fermement en territoire négatif tout au long du mois de novembre.Cela marque une rupture avec les afflux soutenus qui ont soutenu les prix plus tôt cette année et reflète un ralentissement des nouvelles allocations de capital.

Les sorties de capitaux ont été largement réparties entre les émetteurs, ce qui indique une attitude plus prudente de la part des acteurs institutionnels à mesure que les conditions de marché s’affaiblissent.Le marché au comptant est actuellement confronté à un affaiblissement de la demande, ce qui affaiblit le soutien immédiat des acheteurs et rend les prix plus sensibles aux chocs externes et aux fluctuations macroéconomiques.

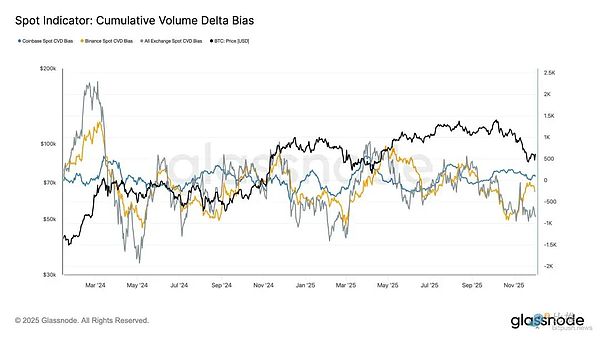

Les achats au comptant s’affaiblissent

S’appuyant sur la demande croissante d’ETF, la différence de volume cumulé (CVD) a également reculé sur les principales bourses, Binance et les plateformes de trading d’agrégation continuant d’afficher une tendance négative.

Cela indique une augmentation constante de la pression à la vente exercée par les preneurs, les traders franchissant l’écart acheteur-vendeur afin de réduire le risque plutôt que d’accumuler.Même Coinbase, souvent considéré comme un indicateur de la force d’achat des États-Unis, est resté stable, ce qui indique un recul général de la confiance au comptant.

Alors que les flux d’ETF et le biais des CVD au comptant deviennent défensifs, le marché s’appuie désormais sur une base de demande plus faible, laissant les prix plus vulnérables aux baisses continues et à la volatilité d’origine macroéconomique.

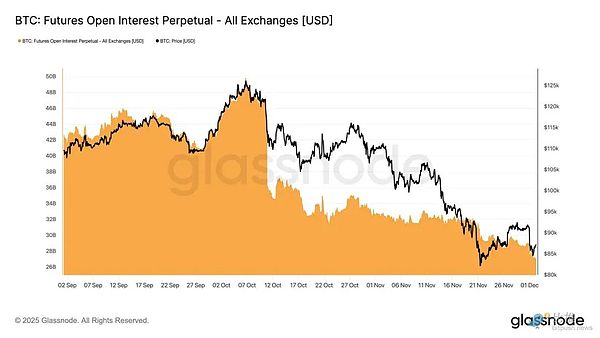

L’intérêt ouvert continue de baisser

En prolongeant cette tendance à l’affaiblissement de la demande sur les marchés de produits dérivés, les intérêts ouverts des contrats à terme ont continué de baisser régulièrement fin novembre. Même si le dénouement s’est déroulé en douceur, il a été soutenu, effaçant une grande partie du positionnement spéculatif accumulé lors de la tendance haussière précédente.En l’absence de nouvel effet de levier significatif sur le marché, les traders semblent réticents à exprimer des convictions directionnelles, préférant plutôt adopter une position conservatrice et averse au risque face à la baisse des prix.

Le complexe des produits dérivés est désormais nettement moins endetté, ce qui témoigne d’un manque évident d’appétit spéculatif et réduit la probabilité d’une forte volatilité liée aux liquidations.

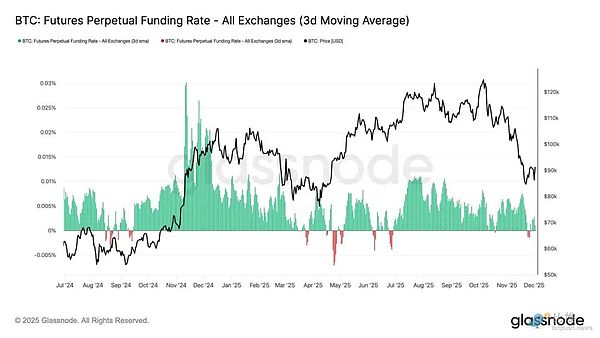

Le taux de financement neutre est réinitialisé

Alors que les taux d’intérêt ouverts continuent de diminuer, les taux de financement perpétuels se sont refroidis jusqu’à atteindre un territoire à peu près neutre, fluctuant autour de zéro pendant une grande partie de la fin novembre. Cela marque un net changement par rapport aux taux de financement élevés et positifs observés lors des expansions précédentes et suggère que les positions longues excédentaires ont été largement dénouées.Il est important de noter que la période de taux de financement légèrement négatifs est restée brève et de courte durée, ce qui indique que les traders ne construisaient pas activement de positions courtes malgré la baisse des prix.

Ce mix de financement neutre à légèrement négatif suggère un marché de produits dérivés plus équilibré et un manque de positions longues saturées, réduisant ainsi la vulnérabilité à la baisse et ouvrant potentiellement la voie à un positionnement plus constructif à mesure que la demande commence à se stabiliser.

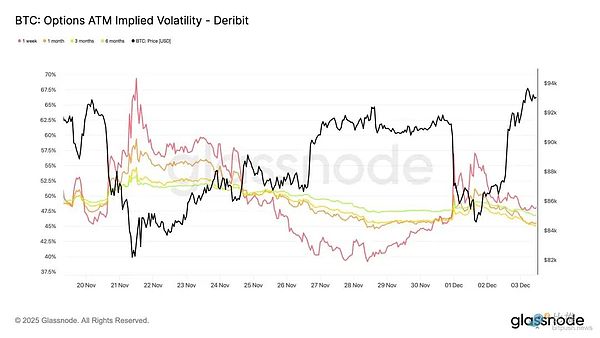

La volatilité implicite (IV) se réinitialise à tous les niveaux

En ce qui concerne le marché des options, la volatilité implicite (IV) offre une vision claire de la manière dont les traders évaluent l’incertitude future.Comme point de départ, le suivi de la volatilité implicite est utile car il reflète les attentes du marché concernant les mouvements futurs des prix.La volatilité implicite s’est réinitialisée à la baisse après les chiffres élevés de la semaine dernière. Le prix a eu du mal à franchir le niveau de résistance de 92K, et le rebond a manqué d’élan de suivi, ce qui a incité les vendeurs de volatilité à réentrer et à faire baisser la volatilité implicite dans tous les domaines :

-

Les contrats à court terme sont passés de 57% à 48%

-

Contrats à moyen terme réduits de 52% à 45%

-

Les contrats à long terme sont passés de 49% à 47%

Cette baisse continue suggère que les traders considèrent qu’une forte baisse est moins probable et anticipent des conditions plus calmes à court terme.

Cette réinitialisation marque également un changement vers une position plus neutre, les marchés sortant de la prudence accrue de la semaine dernière.

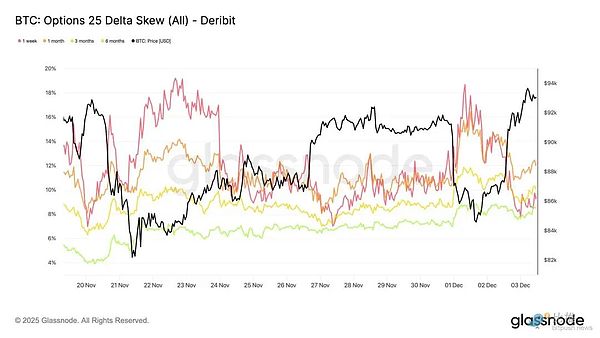

Assouplissement du biais baissier

Après avoir examiné la volatilité implicite, le biais aide à clarifier la manière dont les traders évaluent le risque de baisse par rapport au risque de hausse. Il mesure la différence entre la volatilité implicite des options de vente et d’achat.

Lorsque l’asymétrie est positive, les traders paient une prime pour se protéger contre les baisses ;lorsque l’asymétrie est négative, ils paient davantage pour une exposition à la hausse.La direction de l’asymétrie est tout aussi importante que le niveau.

Par exemple, une asymétrie à court terme de 8 % transmettrait un message très différent si elle tombait de 18 % sur deux jours plutôt que de remonter à partir d’un territoire négatif.

L’asymétrie à court terme est passée de 18,6% lundi (pendant la baisse à 84,5K entraînée par le récit des obligations japonaises) à 8,4% lors du rebond.

Cela suggère que la réaction initiale était exagérée.Les contrats à plus long terme ont été plus lents à s’ajuster, ce qui suggère que les traders sont prêts à rechercher une hausse à court terme mais restent incertains quant à sa durabilité.

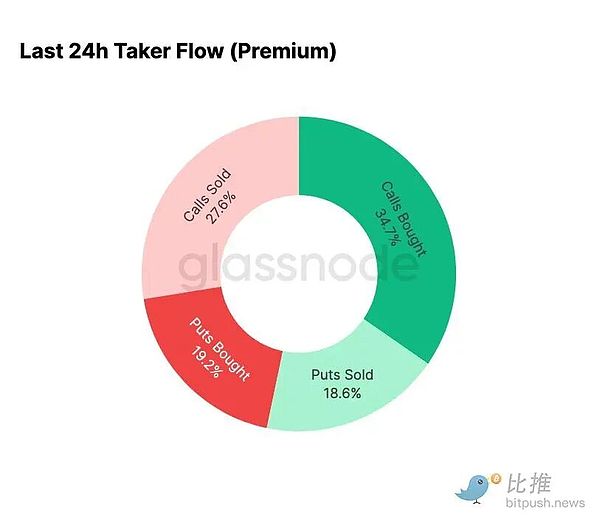

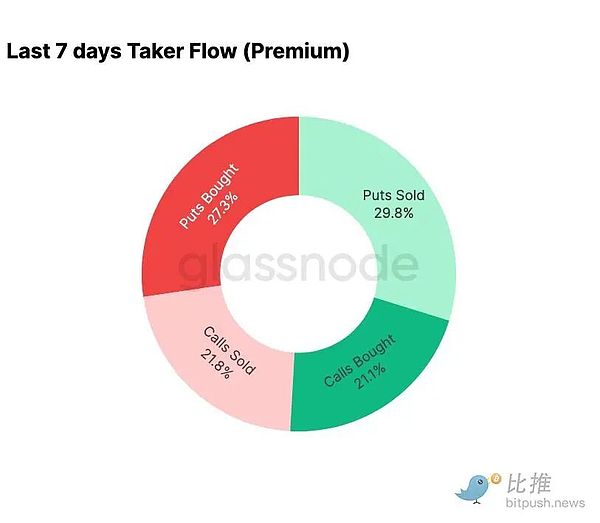

la peur s’apaise

Les données sur les flux de fonds montrent un contraste frappant entre les sept derniers jours et le rebond qui a suivi.

Plus tôt dans la semaine, l’activité a été dominée par l’achat d’options de vente, reflétant les craintes d’une répétition de l’évolution des prix d’août 2024, qui était liée aux inquiétudes concernant un éventuel dénouement du carry trade au Japon.Ce risque ayant déjà été expérimenté, les marchés ont déjà une idée de l’ampleur que pourrait prendre la contagion et de la reprise qui s’ensuit généralement.Une fois les prix stabilisés, les flux se sont rapidement modifiés : le rebond a entraîné un basculement décisif vers l’activité sur les options d’achat, un renversement presque parfait de la tendance observée lors des périodes de tensions.

Notamment, les traders restent acheteurs nets de Gamma aux niveaux actuels et le resteront probablement jusqu’au 26 décembre, la plus grande date d’expiration de l’année. Cette position atténue généralement la volatilité des prix.Une fois cette date d’expiration passée, les positions seront réinitialisées et le marché entrera en 2026 avec une nouvelle dynamique.

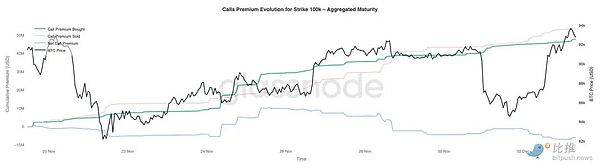

Option d’achat de 100 000 $ Évolution Premium

Se concentrer sur la prime d’achat au prix d’exercice de 100 000 $ peut aider à clarifier la manière dont les traders traitent ce niveau psychologique clé. Sur le côté droit du graphique, les primes de vente d’options d’achat restent supérieures aux primes d’achat d’options d’achat, et l’écart entre les deux s’est creusé au cours du rallye des dernières 48 heures.Cette expansion suggère que la confiance dans la récupération de 100 000 $ reste limitée.Ce niveau est susceptible d’attirer une résistance, surtout si la volatilité implicite se comprime lors d’un mouvement haussier et se reconstruit lors d’un mouvement baissier.Cette tendance renforce le comportement de retour à la moyenne de la volatilité implicite dans la fourchette actuelle.

Le profil premium montre également que les traders ne prennent pas position pour une cassure agressive avant la réunion du FOMC. Les flux reflètent plutôt une position plus prudente, les gains étant vendus plutôt que recherchés.En conséquence, la récente reprise manque de la conviction généralement nécessaire pour remettre en question le niveau important de 100 000 $.

La volatilité est sous-évaluée

Lorsque nous combinons la réinitialisation de la volatilité implicite avec les mouvements brusques dans les deux sens cette semaine, le résultat est une prime de risque de volatilité négative. Les primes de risque de volatilité sont généralement positives car les traders exigent une compensation pour le risque de pics de volatilité.Sans cette prime, les traders vendant à découvert la volatilité ne peuvent pas monétiser le risque qu’ils prennent.

Aux niveaux actuels, la volatilité implicite est inférieure à la volatilité réalisée, ce qui signifie que les options sont évaluées avec moins de volatilité que ce que le marché offre réellement.Cela crée un environnement favorable pour prendre une position longue sur Gamma, car chaque variation de prix peut conduire à des gains, tant que le mouvement réel dépasse les attentes implicites dans le prix de l’option.

Conclusion

Bitcoin continue de se négocier dans un environnement structurellement fragile, avec une faiblesse en chaîne et une demande en baisse liées à un paysage de produits dérivés plus prudent. Les prix se sont temporairement stabilisés au-dessus de la « moyenne réelle du marché », mais la structure plus large est désormais très similaire à celle du premier trimestre 2022 : plus de 25 % de l’offre est sous l’eau, les pertes réalisées augmentent et la sensibilité aux chocs macroéconomiques est accrue.Bien que bien plus faible qu’en début d’année, la dynamique positive des capitaux reste l’un des rares signaux constructifs empêchant un effondrement plus profond du marché.

Les indicateurs hors chaîne ont renforcé ce ton défensif.Les flux de capitaux des ETF se sont transformés en sorties nettes, les indicateurs de CVD au comptant ont chuté et les positions ouvertes à terme ont continué de diminuer de manière ordonnée.Les taux de financement sont proches de la neutralité, ne reflétant ni une confiance haussière ni une pression active à la vente.Sur les marchés d’options, la volatilité implicite s’est réduite, l’asymétrie s’est atténuée, les flux de fonds se sont inversés et les options sont actuellement sous-évaluées par rapport à la volatilité réalisée, ce qui témoigne d’une prudence plutôt que d’un regain d’appétit pour le risque.

En regardant vers l’avenir,Rester dans la fourchette des quantiles de 0,75 à 0,85 (96,1 000 à 106 000 $) est crucial pour stabiliser la structure du marché et réduire la vulnérabilité à la baisse avant la fin de l’année.À l’inverse, la « moyenne réelle du marché » reste la zone la plus probable de formation d’un plancher, à moins que des catalyseurs macroéconomiques négatifs ne viennent perturber l’équilibre déjà fragile du marché.