Autor: Ukuriaoc, Cryptovizart, Glassnode;

-

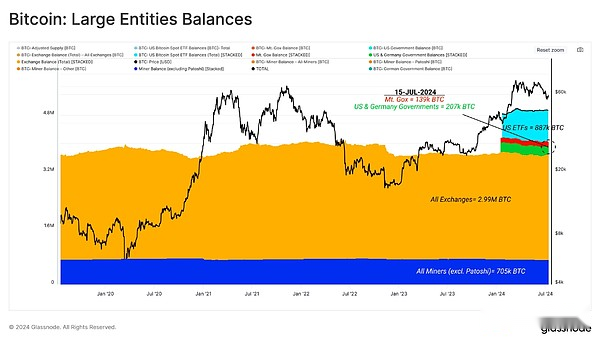

Las grandes entidades actualmente poseen aproximadamente 4,9 millones de BTC, equivalente al 25% del suministro circulante.Entre estas entidades, los intercambios centralizados y los custodios del ETF representan la mayor proporción.

-

Después de que el gobierno alemán agotó por completo el mercado de vendedores de BTC, el mercado de vendedores parecía estar aliviado a corto plazo, mientras que la demanda también ha vuelto a apoyar al mercado.

-

La rentabilidad del mercado sigue siendo muy fuerte, y la mayor parte del suministro de tokens sigue siendo un costo favorable, por debajo del precio spot actual.

Evaluar grandes entidades

El patrón de los titulares de bitcoin está en constante evolución, lo que requiere que el marco de análisis evolucione con el tiempo.Históricamente, los mineros y los intercambios han sido los titulares de bitcoin más grandes e importantes.

A lo largo de la historia, en última instancia, una gran cantidad de tokens han sido mantenidas en última instancia por entidades neutrales en el mercado, como el administrador de Mt.Gex, cuya misión es mantener recuperados los tokens después del colapso y la bancarrota del intercambio de Mt.Gex.Del mismo modo, la policía gubernamental ha incautado una gran cantidad de tokens y las ha vendido regularmente en lotes.

Recientemente, los fideicomisarios y ETF de nivel institucional también han ingresado al mercado.11 Los nuevos ETF de EE. UU. Han acumulado +887k BTC, lo que hace que su equilibrio total sea el segundo grupo de bitcoin más grande que monitoreamos.

La siguiente figura muestra la cantidad de BTC que estas grandes entidades tienen.

-

Intercambio centralizado: 3 millones de BTC(amarillo)

-

Balance de ETF de EE. UU.: 887,000 BTC(gris)

-

Mineros, incluyendo Patoshi: 705,000 BTC(azul)

-

Entidad del gobierno: 207,000 BTC(verde)

-

MT GOX Fideicomisario: 139,000 BTC(rojo)

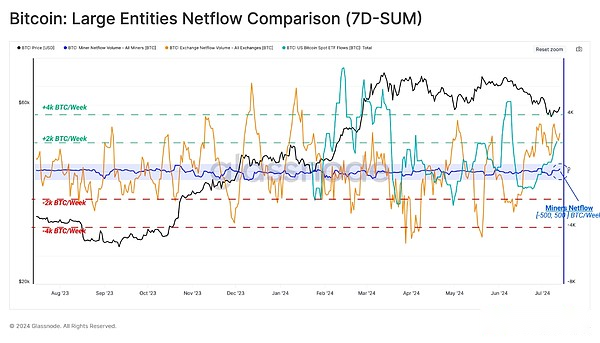

Históricamente, los mineros han sido la principal fuente de presión del vendedor, pero su correlación de suministro disminuye con cada evento a la mitad.Los flujos de mineros netos en los últimos 12 meses muestran que los cambios de saldo total por semana son típicamente de aproximadamente ± 500 BTC.

En la siguiente figura, lo haremosFlujo de mineros netos (azul)yDepósitos/retiros netos en intercambios centralizados (rojo)así comoTráfico neto a la billetera ETF en la cadena (verde)Hacer una comparación.Podemos ver que las dos últimas entidades generalmente experimentan mayores fluctuaciones de ± 4K BTC, lo que indica queEstas entidades pueden tener 4 a 8 veces más tráfico que la influencia del mercado de los mineros.

Tomando esta dinámica del flujo neto como nuestro punto de referencia, podemos medir la intensidad estimada de presión del vendedor de grandes entidades aislando solo las salidas netas.De esto, se pueden obtener tres observaciones clave:

-

El aumento de la presión del vendedor por parte de los mineros a menudo ocurre durante los períodos de fluctuaciones de precios.

-

Después de que el mercado llegó a un nuevo máximo en marzo, las salidas de ETF dominaron, que estaba dominada por los productos GBTC.

-

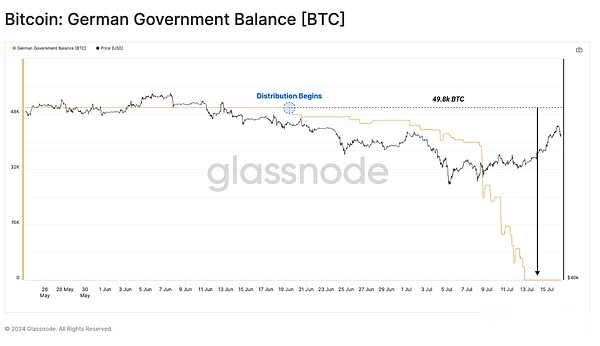

Los fondos del vendedor del gobierno alemán en las últimas semanas han sido enormes.Sin embargo, también podemos ver que la mayoría de las salidas ocurren después de que el precio cae a $ 54,000, lo que sugiere que el mercado realmente está arrebatando antes de las noticias.

El cuadro a continuación muestra la actividad de salida neta acumulada de estas grandes entidades desde el máximo histórico de $ 73,000.De esto podemos ver queLos vendedores de mineros están bajo una presión relativamente menos en comparación con los vendedores gubernamentales, salidas de ETF y depósitos de intercambio.

Los depósitos de intercambio centralizados siguen siendo la fuente de vendedores más estresante y duradera.Sin embargo, incluso con estos principales lugares comerciales como el límite, podemos ver que proviene el gran tamaño de los vendedores del gobierno alemán.

A medida que nuestro enfoque en la presión sobre el gobierno alemán para vender continúa aumentando, podemos ver que su equilibrio de 48.8k BTC se agotó en solo unas pocas semanas.La mayoría de los fondos estaban fuera del dinero en muy poco tiempo entre el 7 y el 10 de julio, con más de 39.8k BTC de la billetera etiquetada.

Curiosamente, esta venta masiva ocurrió después de que el mercado tocó alrededor de $ 54,000, lo que sugiere que el mercado estaba por delante de las noticias.

Estabilidad y especulación

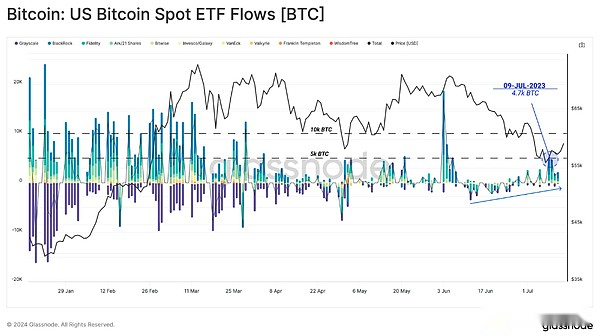

Después de un largo período de comercio de rango oscilante, las entradas netas totales de todos los ETF experimentaron salidas de capital continuas.A medida que el precio cae a un mínimo de $ 54,000, la base promedio de costos de entrada para los titulares de ETF ha caído por debajo, actualmente en $ 58,200.

En respuesta, los ETF han visto ganancias positivas significativas por primera vez desde principios de junio, con más de $ 1 mil millones en entradas totales la semana pasada solo.

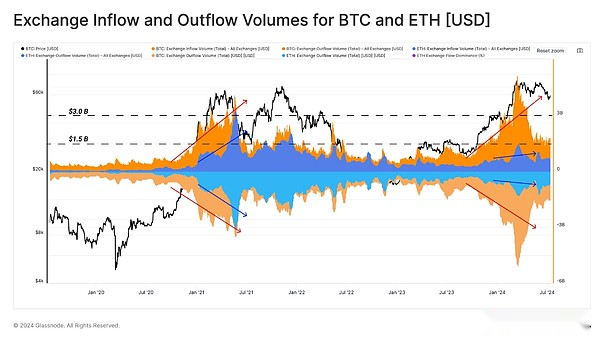

El depósito y el retiro de los intercambios a menudo son indicadores poderosos para medir el interés de los inversores y la liquidez del mercado.Después de alcanzar un máximo histórico en marzo, el tráfico de intercambio disminuyó significativamente yVolumen comercial de BTC (rojo)Desde entonces, ha mantenido una línea de base estable de aproximadamente $ 1.5 mil millones por día.

Si comparamosEthereum (azul)La estructura de entrada y salida se encontraráPara el ciclo del mercado alcista de 2021, el interés en Ethereum ha disminuido significativamente.En la cima del ciclo de toros de 2021, el tráfico de intercambio diario de ETH era casi tan grande como BTC.

Esto sugiere que el nivel de interés especulativo en 2024 es relativamente bajo, consistente con el rendimiento generalmente más débil de ETH en relación con BTC desde los bajos del ciclo de 2022.

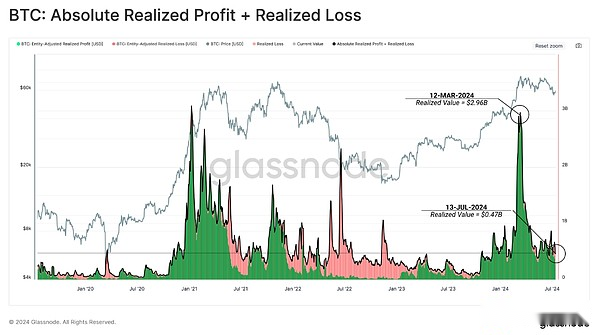

La escala de ganancias y pérdidas realizadas que los inversores bloquearon también puede servir como un indicador alternativo de la demanda.A través de este indicador, podemos ver una situación similar, con una gran cantidad de demanda que respalda la tendencia alcista, seguido de un período de compresión y consolidación.

Esto resalta el equilibrio que se establece entre la oferta y la demanda en los últimos 3 meses.También podemos ver,Aunque el mercado ha retirado más del -25% desde sus altibajos, la pérdida lograda no ha aumentado significativamente hasta ahora, lo que indica un pánico limitado.

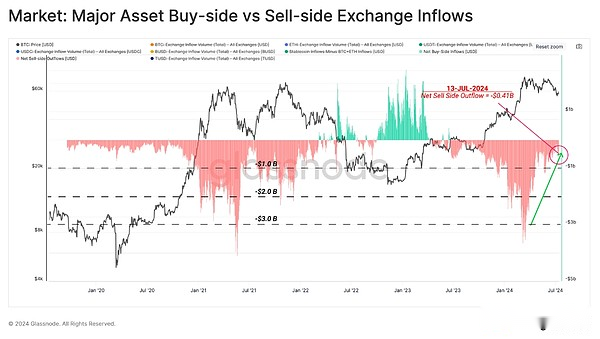

Cantidad neta del vendedor

Si consideramos las entradas de intercambio de BTC y ETH como presión del vendedor, podemos compararlo con las entradas de establo, representando el poder de la demanda.A través de este indicador, podemos evaluar el equilibrio general entre el comprador o el sesgo del vendedor en el mercado.

Podemos considerar esto a través del siguiente marco:

Los valores cercanos a cero indican un mecanismo neutral en el que las entradas del comprador son comparables a la presión del vendedor de ambos activos principales.

-

Los valores positivos indican que existe un mecanismo neto del comprador en el que el comprador de stablecoin excede al vendedor de los activos principales.(verde)

-

Los valores negativos indican que existe un mecanismo de vendedor neto donde las transacciones del vendedor exceden el nuevo capital de stablecoin disponible para absorberlo.(rojo)

Podemos ver,El mercado ha estado en un mecanismo de vendedor neto desde mediados de 2013, pero este mecanismo ha disminuido en los últimos meses.

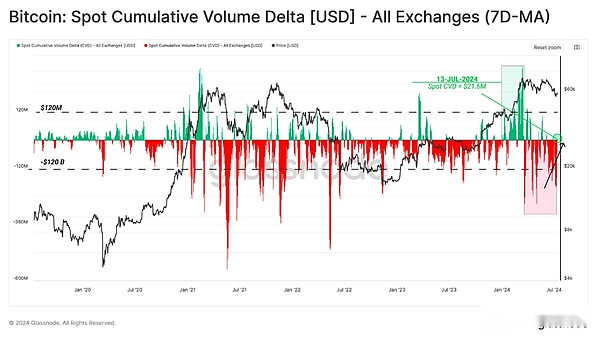

Usando el indicador de incremento de volumen acumulativo (CVD) Spot, podemos ver una dinámica similar.Esta herramienta mide la diferencia neta entre los volúmenes de negociación en un intercambio centralizado.

Desde esta perspectiva, podemos verLos vendedores han tomado un dominio significativo desde que establecieron un máximo de todos los tiempos en marzo.Sin embargo, a partir de la semana pasada, CVD ha registrado su primer indicador de compradores netos desde julio, lo que indica un debilitamiento de la presión del vendedor en el mercado spot.

La rentabilidad del inversor sigue siendo fuerte

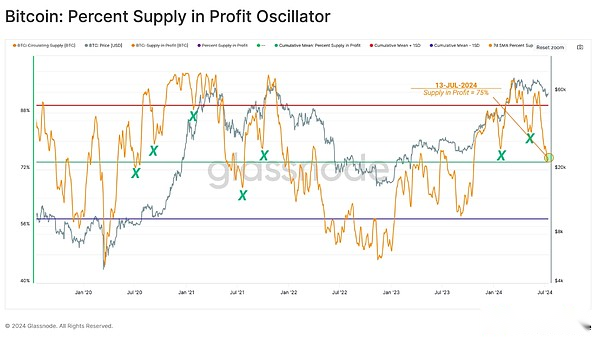

A medida que el precio de Bitcoin cayó a un mínimo local de $ 535,000, la proporción de la oferta monetaria que no había logrado pérdidas aumentaron a alrededor del 25% de la oferta monetaria.Esto ha devuelto el indicador porcentual de suministros de ganancias a su promedio a largo plazo del 75%, que es su nivel histórico durante los ajustes anteriores del mercado alcista.

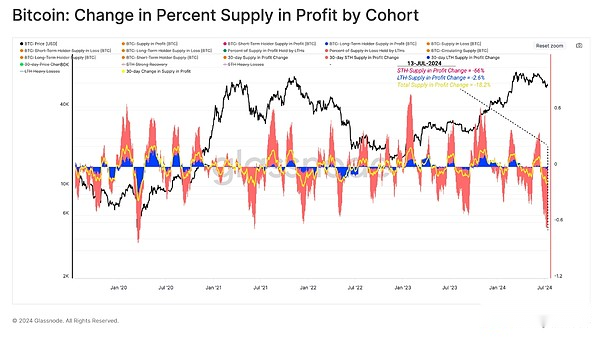

Al separar el porcentaje de suministro de tokens en poder de los titulares a largo y a corto plazo, podemos evaluar el impacto de las contracciones de precios en ambos grupos.

En los últimos 30 días, la rentabilidad de la población de titulares a corto plazo (STH) ha disminuido bruscamente, con un suministro superior a -66% que se convierte en pérdidas no realizadas.Esta es una de las mayores caídas en la rentabilidad de STH registrada.

Esto muestra queUna gran cantidad de «principales compradores» han sido desafiados en la rentabilidad de la cartera en las últimas semanas.

Sin embargo, para el grupo opuesto, es decir,Titulares a largo plazo, la proporción de ganancias que tienen casi no tiene cambios.Esto muestra que durante el pico del mercado alcista 2021, relativamente pocos inversores aún tienen tokens.

En general, esto muestraEl grupo STH sigue siendo el grupo principal con mayor probabilidad de responder a la volatilidad del mercado, su base de costos promedio es actualmente alrededor de 64.3k.

Resumir

Examinar la escala de la fuerza del vendedor principal,Históricamente, los mineros han sido la principal fuente de presión del vendedor, sin embargo, hemos notado que con cada mitad, su impacto en el mercado está disminuyendo.En contraste, la correlación entre el tráfico ETF y los intercambios centralizados sobre el comportamiento de los precios ha crecido de manera convincente.

El mercado de Bitcoin absorbió 48,000 BTC el mes pasado a medida que el gobierno alemán logró una distribución completa de su balance.La disminución completa de la presión del vendedor del gobierno alemán ha proporcionado un alivio adecuado para el mercado, y los signos iniciales de una reaparición del lado de la demanda han estimulado una acción de precio positivo.

Los titulares a corto plazo han experimentado un mes desafiante, con ajustes recientes dejando una gran parte de su suministro de tokens con pérdidas.Por el contrario, los inversores maduros siguen siendo inquebrantables y apenas han disminuido en rentabilidad, subrayando sus impresionantes creencias y su sólido posicionamiento del mercado.