Autor: Ningning, Investigador Independiente Fuente: X, @0xning0x

La piedra angular de la reestimación es AVS de Eigenlayer.Desde la perspectiva de la economía del espacio en bloques, Rollup L2 es una reventa de espacio de bloques abstracto que resume Ethereum, y AVS es una venta de seguridad económica abstracta que resume Ethereum.

Existe una suposición teórica en el mercado que, aunque el reposición aumenta la carga de consenso de Ethereum, los proyectos LRT con mayores rendimientos de replanteación pueden ayudar a mejorar la tasa y el precio de estancamiento de Ethereum y, por lo tanto, mejorar la seguridad económica de la red principal.

Al observar el tablero de datos en la cadena de Dune, encontraremos que los supuestos anteriores tienen algunos conflictos con los hechos:

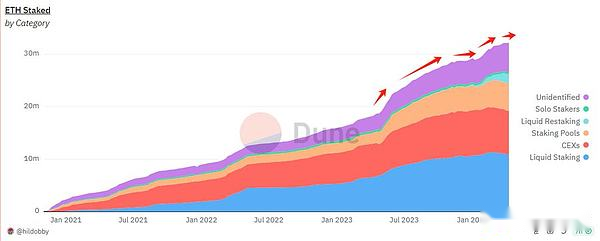

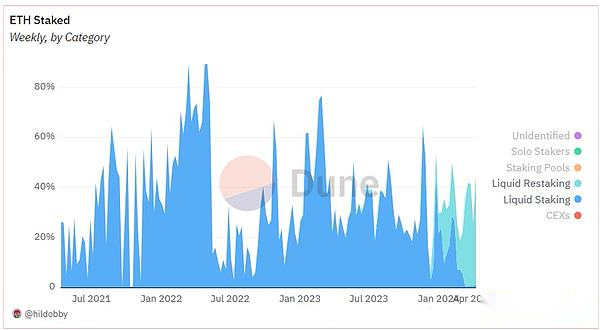

La tendencia de crecimiento neto de entrada de ETH provocada por el boom de FOMO de reposo ha sido muy de corta duración.El rango de tiempo es solo del 19 de enero al 13 de febrero de este año, menos de un mes.Actualmente, aunque la entrada neta permanece por encima del eje 0, está en el rango de fondo histórico.

El impacto positivo en la referencia ETH es muy inferior al de la actualización de Shanghai en general.

En los últimos 24 años, el número total de estancamiento de Ethereum ha aumentado a 3212.14, con una tasa de crecimiento del 10%.Pero la pendiente de esta tendencia de crecimiento es casi consistente con el período del mercado de osos laterales en 2023 Q3.El 24 de enero es exactamente el período de ajuste del mercado después de que se pasa el ETF de Bitcoin.

Se puede ver aquí que el PMF del proyecto de reposo es un período de ajuste de mercado de alto rendimiento pasivo de ETH Standard +.La correlación con la narrativa AVS de Eigenlayer es relativamente débil.

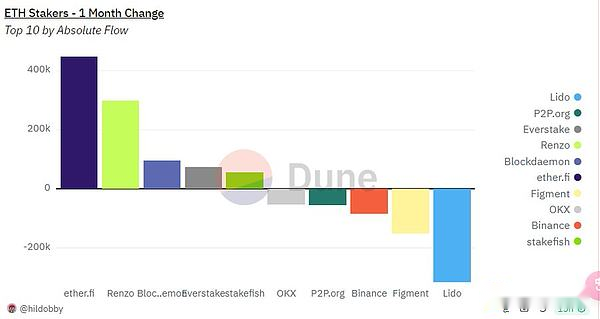

Restablecer proyectos como Etherfi y Renzo están devorando la parte de los nuevos replantes en LST como Lido y Rocket Pool.Actualmente, el proyecto de reposo representa el 40% de la nueva participación en el mercado de replanteación.

A juzgar por los cambios mensuales, los protocolos y plataformas de replanteación tradicionales como Lido, Figment, Binance y Http://p2p.org están goteando, mientras que los protocolos de reposición como Etherfi y Renzo están teniendo una entrada neta significativa.

Pero vale la pena señalar que Figurmes y Binance están invirtiendo constantemente en el mercado primario para incubar el protocolo de reposición, mientras que LIDO es negativamente responsable porque está obligado a alcanzar el umbral de participación del mercado de 1/3.

Por lo tanto, el reiniciado puede considerarse como un asedio iniciado por el proyecto de reposo y la competencia LIDO.

En este proceso, Lido perdió su participación en el mercado y ganó seguridad ética dentro del ecosistema de Ethereum.Figment y Binance son la mano izquierda y la mano derecha, y están haciendo la emisión de activos en el mercado alcista a costa de perder algunos ingresos pasivos.Etherfi es el primer caso exitoso.